アジア太平洋地域ITデバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

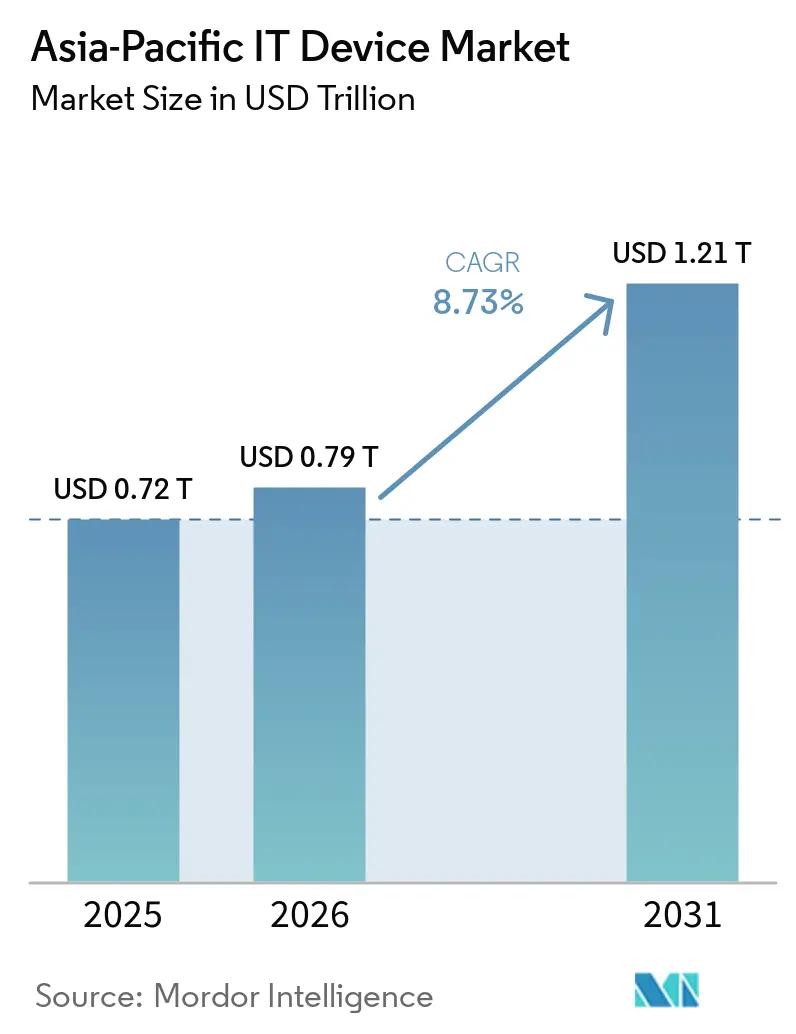

| 基準年の市場規模 (2025) | 0.72 兆米ドル |

| 市場規模 (2026) | 0.79 兆米ドル |

| 市場規模 (2031) | 1.21 兆米ドル |

| 成長率 (2026 - 2031) | 8.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域ITデバイス市場分析

アジア太平洋地域のITデバイス市場規模は、2025年の7,200億米ドルから2026年には7,900億米ドルへと成長し、2026年〜2031年の年平均成長率8.73%で2031年までに1兆2,100億米ドルに達すると予測されています。政府の主権AI義務化、急速な5G展開、および積極的な国内製造インセンティブが、需要パターンを周期的な買い替えから戦略的なフリート更新へと再形成しています。企業はデータ居住要件を満たすためにオンデバイス推論をサポートするデバイスを優先しており、一方でティア2およびティア3都市の消費者はフィンテック対応の分割払いプランを通じてミッドプレミアム仕様へのアップグレードを進めています。メモリチップのコスト上昇がOEMの利益率を圧迫していますが、カスタムシリコンや生成AI対応ファームウェアなどの垂直統合の取り組みが新たな価値創出の機会を生み出しています。競争の激しさは中程度であり、スマートフォンリーダーがスケールメリットを維持する一方、タブレット、ラップトップ、ウェアラブルでは断片化が続いています。

主要レポートのポイント

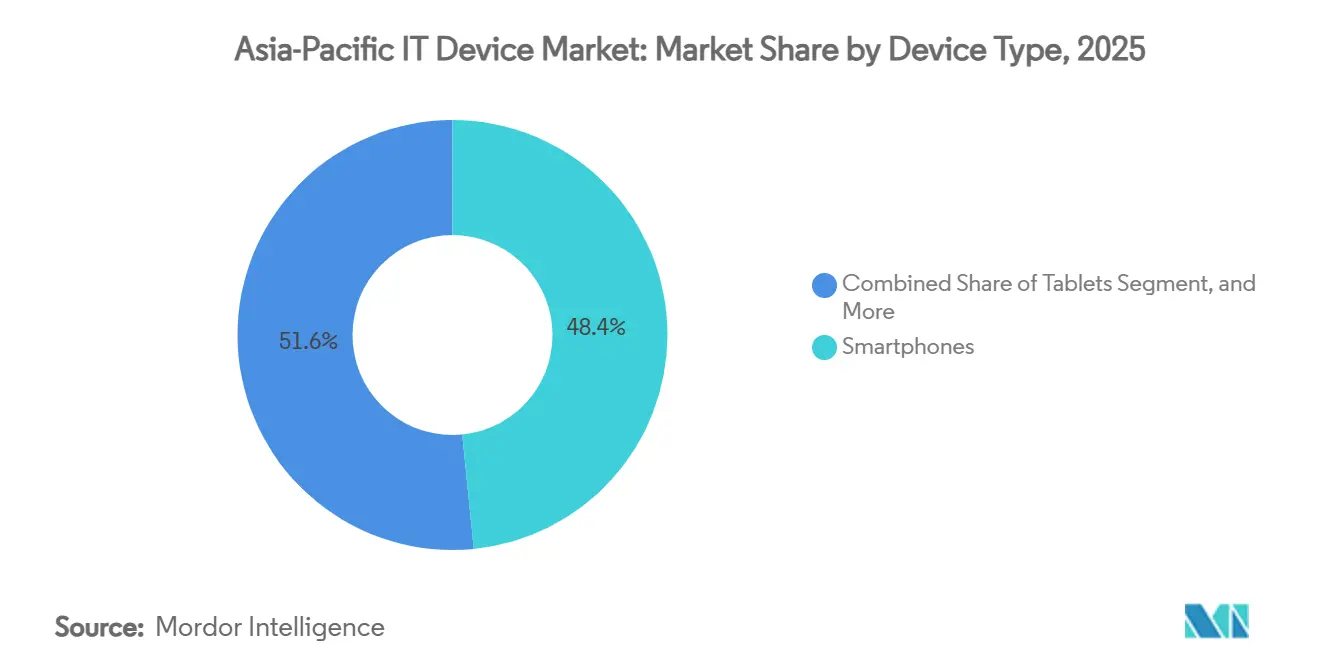

- デバイスタイプ別では、スマートフォンが2025年にアジア太平洋地域ITデバイス市場の48.43%のシェアをリードし、ウェアラブルは2031年にかけて年平均成長率9.93%で拡大する見込みです。

- エンドユーザー産業別では、消費者セグメントが2025年の収益の67.14%を占め、企業調達は2026年〜2031年の間に年平均成長率9.53%で成長すると予測されています。

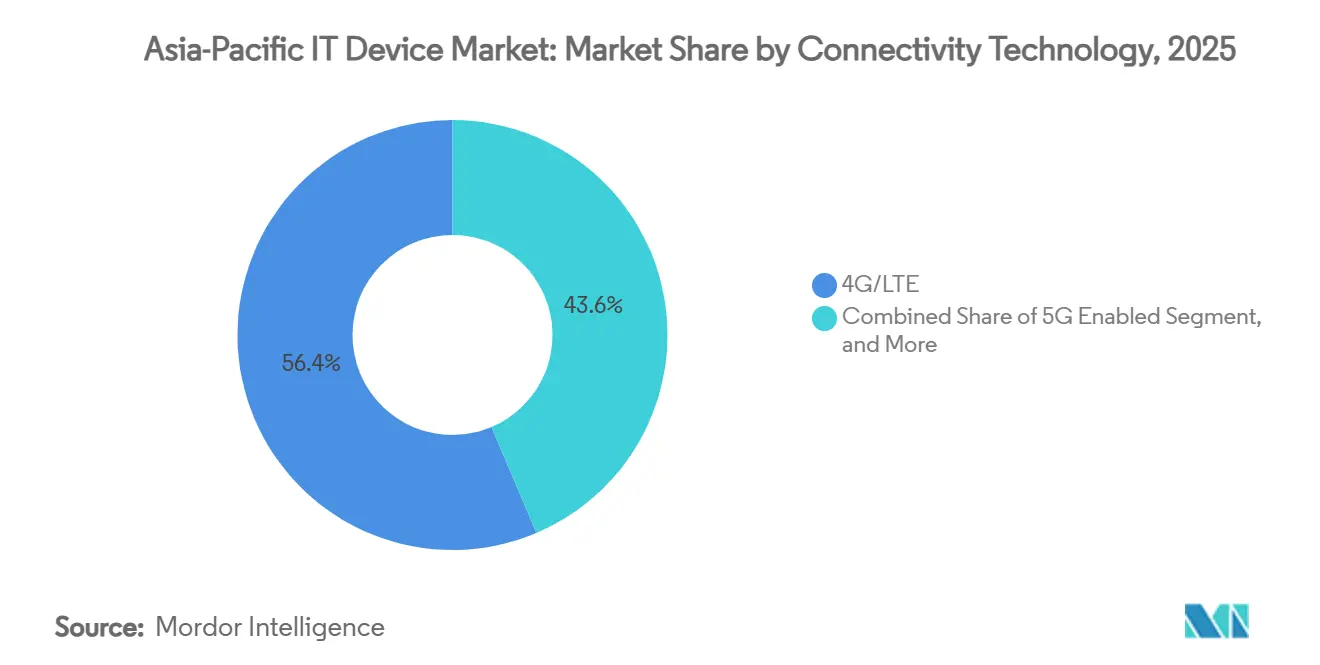

- 接続技術別では、4G/LTEデバイスが2025年の市場シェアの56.39%を占め、5G対応ユニットは予測期間中に年平均成長率9.74%を記録する見込みです。

- 流通チャネル別では、オフライン小売が2025年の売上の58.51%を占め、オンラインプラットフォームはティア2およびティア3都市への浸透に牽引され、年平均成長率9.98%で拡大しています。

- 地域別では、中国が2025年に41.84%のシェアで首位を占め、インドは年平均成長率9.93%で2031年にかけて最も成長の速い主要市場になると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域ITデバイス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な5Gインフラ展開によるデバイス更新サイクルの加速 | +2.1% | APACコア(マレーシア、インド、タイ、フィリピン)、インドネシアおよびベトナムへの波及 | 中期(2〜4年) |

| 消費者向け電子機器におけるオンデバイスAIユースケースの台頭 | +1.8% | グローバル、中国・韓国・日本での早期採用 | 短期(2年以内) |

| 国内電子機器製造に対する政府インセンティブ | +1.5% | インド、ベトナム、タイ、インドネシア | 長期(4年以上) |

| 中小企業におけるBYOD採用の拡大 | +1.2% | シンガポール、オーストラリア、インド・マレーシアの都市部ハブ | 中期(2〜4年) |

| ティア2およびティア3都市における電子機器向けEコマース浸透の拡大 | +0.9% | インド、インドネシア、フィリピン、ベトナム | 中期(2〜4年) |

| ゲーミフィケーションおよびeスポーツによる高性能デバイス需要の促進 | +0.7% | 東南アジアコア(フィリピン、インドネシア、タイ)、中国、韓国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速な5Gインフラ展開によるデバイス更新サイクルの加速

スタンドアロン5Gのカバレッジは2025年12月までにマレーシアの人口の80%を超え、物流・製造企業がリアルタイムルーティングと倉庫自動化を可能にする5Gタブレットへの4Gハンドヘルドの置き換えを促進しました。インドの大手通信事業者はスタンドアロン5Gを300都市に拡大し、ネットワーク遅延を10ミリ秒未満に削減することで、ミッドティアスマートフォンでのクラウドゲーミングと産業用IoTを実現可能にしました。タイとフィリピンの通信事業者は現在、5Gプランとデバイスファイナンスオファーをバンドルし、買い替えサイクルを短縮しています。IMT-2020規則は後方互換性を維持していますが、企業は4Gチップセットがネットワークスライシングポリシーのパケット検査オーバーヘッドを維持できないことを認識しており、2023年に購入したデバイスの加速的な陳腐化につながっています。[1]国際電気通信連合、「IMT-2020仕様」、itu.int 最大の恩恵を受けているのは、ミッションクリティカルなワークロードに対してサービス品質の保証を必要とするヘルスケアおよび製造業の垂直市場です。

消費者向け電子機器におけるオンデバイスAIユースケースの台頭

インド、インドネシア、ベトナムのデータローカライゼーション法は生体認証データおよび金融データの国境を越えた転送を禁止しており、OEMが推論ワークロードをエッジにシフトすることを促しています。2026年に発売されたフラッグシップスマートフォンは70億パラメータの言語モデルをローカルで実行し、クラウドへの接続なしにリアルタイム翻訳、会議の文字起こし、プライバシーを保護した音声アシスタントを実現しています。Samsungは2026年中に8億台のデバイスにGalaxy AIをプリロードし、生産性アドオンのプレミアムサブスクリプションを通じて収益化を拡大する見込みです。自動車OEMはインフォテインメント向けにカスタムAIチップセットを採用しており、オンデバイスインテリジェンスが従来のコンピューティングフォームファクターを超えて普及することを示しています。専用ニューラルエンジンは低遅延とバッテリー寿命の向上をもたらし、予算モデルのCPUバウンド推論と比較して優れた性能を発揮するため、プレミアムティアは30〜40%の価格プレミアムを享受しています。

国内電子機器製造に対する政府インセンティブ

インド、ベトナム、タイの生産連動型インセンティブ(PLI)プログラムは、増分売上に対して4〜6%のリベートを提供し、現地付加価値の閾値を義務付けており、2021年以降インドのハンドセットおよびコンポーネントエコシステムへの外国直接投資150億米ドルを触媒しています。Apple はすでにグローバルiPhoneの14%を現地で組み立てており、2027年までに25%を目標としています。一方、ベトナムは延長された税制優遇措置を通じてIntelおよびSamsungから新たな半導体パッケージングラインを確保しました。タイは現地コンテンツ40%を達成する工場に対して8年間の法人税免除を付与し、東部経済回廊へのハードディスクおよびサーバー組み立てを誘致しています。これらの制度には技術移転条項が組み込まれており、合弁事業、人材育成、国内ツーリングを義務付けることで、サプライヤーベースの成熟を加速し、地域のリードタイムを短縮しています。

中小企業におけるBYOD採用の拡大

統合エンドポイント管理ソフトウェアがコンテナ化やリモートワイプなどのセキュリティ機能を汎用化し、中小企業が歴史的なコストプレミアムなしに私物デバイス持ち込みポリシーを正式化できるようになりました。2025年の調査では、シンガポールの中小企業の68%がBYODフレームワークを導入しており、2023年の42%から増加しています。オーストラリアおよびインド都市部の中小企業は、在庫管理、請求書発行、販売時点管理タスクのために個人のラップトップやスマートフォンを経費計上しており、消費者と企業の調達チャネルの境界が曖昧になっています。Telstraのケーススタディでは、物流スタッフが個人の5Gスマートフォンをバーコードスキャンとリアルタイム注文追跡に使用し、専用ハンドヘルドスキャナーを置き換えていることが示されています。ハードウェアとソフトウェアを月額サブスクリプションにまとめたデバイス・アズ・ア・サービスのバンドルが、調達を運営予算に合わせることをさらに促進しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体サプライチェーンの不安定性 | -0.8% | グローバル、中国・韓国・台湾で深刻 | 短期(2年以内) |

| 電子廃棄物管理に関する規制強化 | -0.5% | タイ、マレーシア、香港、インド、オーストラリア、ニュージーランド | 中期(2〜4年) |

| 輸入依存OEMに影響する為替変動 | -0.3% | インド、インドネシア、ベトナム、フィリピン | 短期(2年以内) |

| 都市部ハブにおけるプレミアムスマートフォンセグメントの飽和 | -0.2% | 中国、日本、韓国、シンガポール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

半導体サプライチェーンの不安定性

DRAMスポット価格は2026年初頭に前四半期比90〜95%急騰し、NANDの価格は55〜60%上昇しました。これは高帯域幅メモリがAIアクセラレーターに転用されたためです。コンシューマー向けラップトップとエントリーレベルのタブレットは現在、LPDDR5モジュールの納期が16〜20週間となっており、製品発売の遅延や、バッテリー寿命を損なう旧世代メモリを使用した部品表の再設計を余儀なくされています。PC OEMはセカンドティアサプライヤーからの調達を検討しており、性能検証および地政学的な懸念が生じています。Realme、Honor、その他のミッドティアスマートフォンブランドは、長期供給を確保するための購買力に欠けており、300米ドル未満のブラケットですでに薄い利益率をさらに圧迫しています。メモリ市場は歴史的に周期的であり、2027年には供給過剰に転じる可能性があるため、ファウンドリは設備増強に慎重な姿勢を維持しています。

電子廃棄物管理に関する規制強化

タイは2026年1月から中古電子機器の輸入を禁止し、以前は使用済みラップトップやスマートフォンを吸収していたリファービッシュチャネルを閉鎖しました。香港はリサイクル資金調達のために1台あたり50〜80香港ドルの生産者負担金を課しており、シンガポールは2027年までに60%のデバイス回収率を目標としています。[2]香港環境保護署、「IT機器の拡大生産者責任」、epd.gov.hk マレーシアのプラスチック廃棄物輸入禁止は、廃棄された回路基板がプラスチックスクラップと一緒に梱包されることが多いため、廃棄物流を複雑にしています。インドは違反1件あたり最大100万インドルピー(約12,000米ドル)の罰金を非準拠OEMに科し、小規模参入者を抑止しています。多国籍企業は各管轄区域の独自の規則に対応するために別々のコンプライアンスチームを運営する必要があり、管理コストが増大し、専任の規制担当部門を持つ既存企業が有利になっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:スマートフォンが市場を支配する中、ウェアラブルが勢いを増す

ウェアラブルは2031年にかけて年平均成長率9.93%を記録すると予測されており、スマートフォンは2025年にアジア太平洋地域ITデバイス市場シェアの48.43%を維持しました。このセグメントの台頭は、日本、韓国、シンガポールで保険料の10〜15%割引の資格をユーザーに与えるECG、血中酸素飽和度、持続血糖モニタリングなどの健康モニタリング機能によって牽引されています。バーコードスキャナーとサーマルカメラを搭載した堅牢なウェアラブルも、物流業務でレガシーハンドヘルドの代替として採用が進んでおり、企業バイヤーからの増分需要を取り込んでいます。タブレットは2025年にインドとインドネシアが教育プログラム向けにデバイスを配布したことで2桁の出荷成長を記録しましたが、数量は財政サイクルの影響を受けやすい状況が続いています。ラップトップはダイナミクスが混在しており、2025年10月のWindows 10のサポート終了を前に企業のアップグレードが急増した一方、メモリ価格の上昇により1台あたり50〜80米ドルのコスト増が生じ、消費者需要は鈍化しました。デスクトップおよびワークステーションは、マルチコアCPUと専用GPUに対してプレミアムを支払うユーザーが存在するCAD設計やアルゴリズム取引などのニッチなアプリケーションに対応しています。

スマートフォンの差別化は現在ソフトウェア主導となっており、生成AIアシスタントとフェデレーテッドラーニングプラットフォームがプライバシーを損なうことなくユーザーエクスペリエンスを向上させています。Lenovoのクロスデバイスアシスタントはラップトップ、タブレット、スマートフォン間でタスクを同期し、フォームファクターを超えた収束を示しています。スマートフォンの20〜25%に対して40〜50%の粗利益率を持つヒアラブルとスマートリングは、ウェアラブルファミリーを拡大し、収益源を多様化しています。物流向けの堅牢なハンドヘルドのアジア太平洋地域ITデバイス市場は現在小規模ですが、5G接続とエッジAIがレガシーWindows CEターミナルへの依存を低減するにつれて急速に拡大しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:企業が消費者の成長を上回る

企業バイヤーは年平均成長率9.53%で拡大すると予測されており、2025年の収益の67.14%を生み出したものの更新頻度が低下している消費者との差を縮めています。ハイブリッドワークモデルは、ゼロトラストセキュリティ基準を満たすためにハードウェアルートオブトラスト(HRT)機能を備えたラップトップを必要とし、金融、ヘルスケア、テクノロジーの垂直市場でフリートの更新を促しています。デバイス・アズ・ア・サービスのオファリングはハードウェア、ソフトウェア、サポートを運営費に優しいサブスクリプションにまとめており、ボリュームディスカウントのスケールを持たない中小企業を引き付けています。インドネシア教育省が150万台のタブレットを展開した2025年に教育調達が急増しましたが、2027年の資金調達は不透明です。

政府機関はエネルギー効率とリサイクル可能性の指標を指定しており、成熟したコンプライアンスプロセスを持つ確立されたOEMに有利な調達ハードルを追加しています。一部のASEAN市場では中小企業がテクノロジーの後発者にとどまっていますが、2025年の調査では75%が新しいデジタル決済ツールを採用しており、ハードウェア需要を押し上げる広範なデジタル化を示しています。Windows 11のハードウェアベースラインとAIコプロセッサーが標準となるにつれて、企業向けラップトップのアジア太平洋地域ITデバイス市場は着実に拡大すると見込まれています。

接続技術別:4Gがシェアを維持する中、5Gが成長をリード

4G/LTEデバイスは2025年の出荷量の56.39%を占め、大規模なレガシーインストールベースを反映していますが、5G対応ユニットは年平均成長率9.74%で拡大すると予測されています。マレーシアの全国5Gロールアウトは2025年末までに人口の80%をカバーしましたが、チップセットに100〜150米ドルのプレミアムがかかるため、デバイス普及率は40%にとどまっています。インドの急速な都市部での採用はクラウドゲーミングとAR(拡張現実)ナビゲーションをサポートするようになりましたが、価格感度のために農村部での採用は遅れています。Wi-Fiのみのタブレットは固定ネットワークで十分な教育およびオフィス環境で引き続き人気があり、セルラー版と比較して20〜30%のコスト削減を実現しています。

有線デスクトップはユニット数では減少を続けていますが、AIモデリングとビデオレンダリングのために高帯域幅イーサネット接続を求めるワークステーションバイヤーにより、金額では成長しています。Wi-Fiのみの教育用タブレットに帰属するアジア太平洋地域ITデバイス市場規模は政府入札時に急増しましたが、2026年以降は正常化すると見込まれています。タイとフィリピンの通信事業者は5G投資を工業団地と観光回廊に集中させており、小売業者が4GおよびSKUの在庫を管理することを余儀なくされる二速の接続環境を強化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:オンライン小売が中小都市で勢いを増す

オフライン小売は2025年の売上の58.51%を確保しており、消費者は依然として実際に試す評価を重視していますが、オンライン小売は年平均成長率9.98%で成長し、ティア2およびティア3都市からの増分需要を取り込んでいます。Amazonの2025年フェスティバルデータでは、中小都市における電子機器の平均注文額が38,000インドルピー(456米ドル)であり、大都市圏のバスケットより22%高く、上昇志向のアップグレードを示しています。インドネシアのEコマースプラットフォームはフィンテックプロバイダーと提携してゼロ金利の分割払いプランを提供し、ミッドプレミアムスマートフォンとラップトップへの参入障壁を下げています。企業向けダイレクト販売は、カスタム構成、延長保証、ライフサイクルサービスを必要とする大企業の調達経路として引き続き機能しています。

オフラインチェーンは下取りカウンターと当日配送を備えた体験センターへと進化しており、オンラインプラットフォームはバーチャル試着とリベラルな返品ポリシーを展開してバイヤーの摩擦を軽減しています。付加価値再販業者は、クラウドベースのエンドポイント管理ツールが設定の役割を汎用化するにつれて利益率の圧力に直面しており、サイバーセキュリティとマネージドサービスへのシフトを余儀なくされています。物流ネットワークが遠隔地に到達し、デジタル決済の採用が増加するにつれて、オンライン専業プレイヤーが獲得するアジア太平洋地域ITデバイス市場シェアは、店舗ベースの成長を上回り続けると見込まれています。

地域分析

中国は2025年のアジア太平洋地域ITデバイス市場の41.84%を占めましたが、マクロ経済の逆風と都市部でのスマートフォン普及率がほぼ飽和状態に達したことで、ユニット出荷量は前年比4%減少しました。国内チップメーカーはDRAMおよびNAND容量を拡大していますが、韓国の競合他社に対するプロセスノードのギャップがフラッグシップハンドセットでの採用を制限しています。Xiaomiは2026年のR&D支出として400億人民元(56億米ドル)を計上し、カスタムシリコンとAIファームウェアを通じた垂直統合を深化させています。日本のバイヤーは国内プレミアムブランドへの忠誠心を維持しており、Sonyが2026年初頭に発売したTrue RGB TVは4,000ニットのピーク輝度ディスプレイを求める富裕層消費者をターゲットにしています。韓国ウォンが2025年に対ドルで8%上昇したことで、SamsungとLGはベトナムとインドへの追加組み立てをシフトしました。

インドは最も成長の速い大規模地域であり、ハンドセットおよびコンポーネント向けに総額62,919クロールインドルピー(75億5,000万米ドル)のPLIインセンティブに支えられ、2031年まで年平均成長率9.93%で拡大すると予測されています。Appleはすでに7台に1台以上のiPhoneを現地で組み立てており、2027年までに4台に1台を目標としています。中小都市でのEコマース成長が増分売上の60%を占めており、電子機器の平均バスケットが大都市圏に対してプレミアムを示していることは、上昇志向の需要の高まりを示しています。オーストラリアとニュージーランドは成熟市場ですが、Windows 10の廃止と専用ニューラルエンジンを搭載したAI PCの展開を前に企業の更新サイクルが見込まれます。

東南アジア諸国はアジア太平洋地域のその他として分類され、サプライチェーンの多様化から恩恵を受けています。ベトナムは15年間の税制優遇措置を通じて半導体パッケージング投資を確保し、タイは8年間の所得税免除を通じてサーバー組み立てラインを誘致しました。インド、インドネシア、フィリピンでは2025年中に3〜5%の通貨安が輸入コストを押し上げましたが、現地組み立ても促進しました。[3]ベトナム投資レビュー、「ベトナムが半導体パッケージング投資を誘致」、vir.com.vn 電子廃棄物、輸入関税、データローカライゼーションにわたる規制の異質性は引き続きコンプライアンスの複雑さを増大させており、現地の法務・物流チームを維持できる既存企業に有利に働いています。

競合環境

市場集中度は中程度です。上位5社のスマートフォンベンダーであるSamsung、Apple、Xiaomi、OPPO、Vivoが2025年の出荷量の約60%を占めていますが、タブレット、ラップトップ、ウェアラブルは地域の挑戦者が存在し、断片化が続いています。XiaomiのR&D5年計画280億米ドルには、AIモデルに87億米ドル、カスタムシリコンに69億米ドルが含まれており、QualcommおよびMediaTekへの依存を低減する垂直統合の推進を強調しています。Lenovoは2025年第3四半期にグローバルPCで25.5%のシェアをリードし、クロスデバイスのQiraアシスタントを活用して企業のデータ主権への懸念に対応しました。[4]Lenovo、「LenovoがCES 2026でQira AIアシスタントを発表」、news.lenovo.com ASUSは2026年にAPACノートブックシェア30%の目標を設定し、AI PCをコアに位置付けており、Acerは地域での2桁成長を目指し空気清浄機への多角化を進めています。

堅牢なデバイスベンダーは物流とフィールドサービスのデジタル化を活用しており、5Gハンドヘルドはバーコードスキャナー、サーマルカメラ、エッジ推論を統合し、老朽化したWindows CEターミナルを置き換えています。Transsionなどの破壊的プレイヤーはフィリピンとアフリカで超低価格スマートフォンを支配しており、100米ドル未満の価格帯でもスケールメリットが得られることを証明しています。Realmeが2026年1月にOPPOのサブブランドとして復帰したことは、マーケティングコストが上昇する中でミッドティアでの統合が進んでいることを示しています。技術的差別化はオンデバイス生成AIに集中しており、SamsungとOPPOはそれぞれ毎秒15トークン以上で大規模言語モデルを実行するスマートフォンを実証し、リアルタイム翻訳とコンテンツ作成を可能にしています。

レガシーな日本の民生用電子機器ブランドは汎用化されたコンピューティングセグメントから徐々に撤退し、ニッチな企業向けハードウェアと産業用PCへとピボットしています。サプライチェーンの強靭性が競争上の堀として台頭しており、HP、Dell、Acer、ASUSは2026年初頭にメモリ不足を緩和するためにセカンダリDRAMサプライヤーを検討しました。一方、規制コンプライアンス能力、特に電子廃棄物とデータガバナンスの分野は、政府および大企業の入札においてますます決定的な要因となっています。OEMとフィンテック企業の間の分割払いファイナンスを提供するパートナーシップも、インドネシア、ベトナム、フィリピンでの市場開拓の実行を差別化しています。

アジア太平洋地域ITデバイス業界リーダー

Apple Inc.

Huawei Technologies Co., Ltd.

Xiaomi Corporation

Lenovo Group Limited

Samsung Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:HP、Dell、Acer、ASUSは、主流メモリのスポット価格が90〜95%急騰する中、中国のChangXin Memory TechnologiesからのDRAM供給の評価を開始しました。

- 2026年2月:HyundaiとKiaが車載インフォテインメント向けカスタムAIチップの開発を発表し、より深い垂直統合を示しました。

- 2026年1月:Xiaomiが8ビット量子化を使用した完全オンデバイス推論が可能なMiMo-V2-ProおよびMiMo-V2-Omni AIモデルを発売しました。

- 2026年1月:LG ElectronicsがタンデムWOLEDパネルとAlpha 11プロセッサーを搭載したMicro RGB evoテレビラインアップを発表しました。

アジア太平洋地域ITデバイス市場レポートの範囲

アジア太平洋地域ITデバイス市場は、個人、企業、教育、政府のアプリケーション向けに地域全体で使用される電子コンピューティングおよび通信デバイスの生産、流通、消費を包含しています。この市場には、スマートフォン、タブレット、ラップトップおよびノートブック、デスクトップおよびワークステーション、ウェアラブル、PCモニターおよび周辺機器を含む幅広い接続型および非接続型ハードウェアが含まれます。

アジア太平洋地域ITデバイス市場レポートは、デバイスタイプ(スマートフォン、タブレット、ラップトップおよびノートブック、デスクトップおよびワークステーション、ウェアラブル、PCモニターおよび周辺機器)、エンドユーザー産業(消費者、企業、政府および公共部門、教育)、接続技術(5G対応、4G/LTE、Wi-Fiのみ、有線)、流通チャネル(オフライン小売、オンライン小売、企業向けダイレクト販売、付加価値再販業者)、および地域(中国、日本、インド、韓国、オーストラリアおよびニュージーランド、アジア太平洋地域のその他)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| スマートフォン |

| タブレット |

| ラップトップおよびノートブック |

| デスクトップおよびワークステーション |

| ウェアラブル |

| PCモニターおよび周辺機器 |

| 消費者 |

| 企業 |

| 政府および公共部門 |

| 教育 |

| 5G対応 |

| 4G/LTE |

| Wi-Fiのみ |

| 有線 |

| オフライン小売 |

| オンライン小売 |

| 企業向けダイレクト販売 |

| 付加価値再販業者 |

| 中国 |

| 日本 |

| インド |

| 韓国 |

| オーストラリアおよびニュージーランド |

| アジア太平洋地域のその他 |

| デバイスタイプ別 | スマートフォン |

| タブレット | |

| ラップトップおよびノートブック | |

| デスクトップおよびワークステーション | |

| ウェアラブル | |

| PCモニターおよび周辺機器 | |

| エンドユーザー産業別 | 消費者 |

| 企業 | |

| 政府および公共部門 | |

| 教育 | |

| 接続技術別 | 5G対応 |

| 4G/LTE | |

| Wi-Fiのみ | |

| 有線 | |

| 流通チャネル別 | オフライン小売 |

| オンライン小売 | |

| 企業向けダイレクト販売 | |

| 付加価値再販業者 | |

| 地域別 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋地域のその他 |

レポートで回答される主要な質問

2031年までのアジア太平洋地域ITデバイス需要の予測規模は?

地域支出は2026年の7,900億米ドルから年平均成長率8.73%で成長し、2031年までに1兆2,100億米ドルに達すると予測されています。

2031年にかけて最も急速に拡大するデバイスカテゴリーはどれですか?

ウェアラブルは、健康モニタリングセンサーと企業向け堅牢なユースケースが採用を加速させ、年平均成長率9.93%を達成する軌道にあります。

企業バイヤーはどのくらいの速さでハードウェア予算を増やしていますか?

企業調達は、ハイブリッドワークとゼロトラストセキュリティがフリートの更新を促進するにつれて、2026〜2031年の間に年平均成長率9.53%で成長すると見込まれています。

5Gハンドセットのアップグレードが地域のネットワークカバレッジに依然として遅れているのはなぜですか?

100〜150米ドルのチップセット価格プレミアムと限られたミッドティアのユースケースにより、主要市場でスタンドアロン5Gが人口の80%をカバーしている場合でも、多くのユーザーが4G/LTEデバイスを使用し続けています。

電子廃棄物規制の強化は電子機器ブランドにどのような影響を与えていますか?

義務的な生産者負担金、中古デバイスの輸入禁止、より高い回収率目標がコンプライアンスコストを増大させており、専任のリサイクルプログラムを持つ大手既存企業に有利に働いています。

上位5社のベンダーはスマートフォン出荷量の何パーセントを支配していますか?

Samsung、Apple、Xiaomi、OPPO、Vivoは合計で地域のスマートフォン数量の約60%を占めており、中程度の集中度を示しています。

最終更新日: