アジア太平洋稲種子市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.45 十億米ドル |

| 市場規模 (2026) | 4.59 十億米ドル |

| 市場規模 (2031) | 5.36 十億米ドル |

| 成長率 (2026 - 2031) | 3.15% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋稲種子市場分析

アジア太平洋稲種子市場規模は、2025年の44億5,000万米ドルから2026年には45億9,000万米ドルへと成長し、2026年~2031年にかけて年平均成長率(CAGR)3.15%で推移し、2031年までに53億6,000万米ドルに達すると予測されています。気候適応型育種への継続的な公的投資、ゲノム編集技術の急速な進展、直播栽培の普及拡大が市場の勢いを支えています。中国の「種子チップス」イニシアティブやインドの直播稲(DSR)補助金などの政府プログラムが品種転換を加速させる一方、パンデミック後の食料安全保障備蓄が高品質認証種子の需要を押し上げています。農業資材小売におけるeコマースの普及拡大は品種更新サイクルを短縮し、改良された遺伝資源への農家のアクセスを広げています。また、エルニーニョ関連の収量損失により農家がプレミアムなストレス耐性形質を求める動きが強まる中、干ばつ耐性・高温耐性の遺伝質が商業的な需要を獲得しつつあります[1]出典:国際稲研究所、低GI米はアジアの糖尿病危機を緩和する有望な解決策と見られている、

irri.org。

レポートの主要な知見

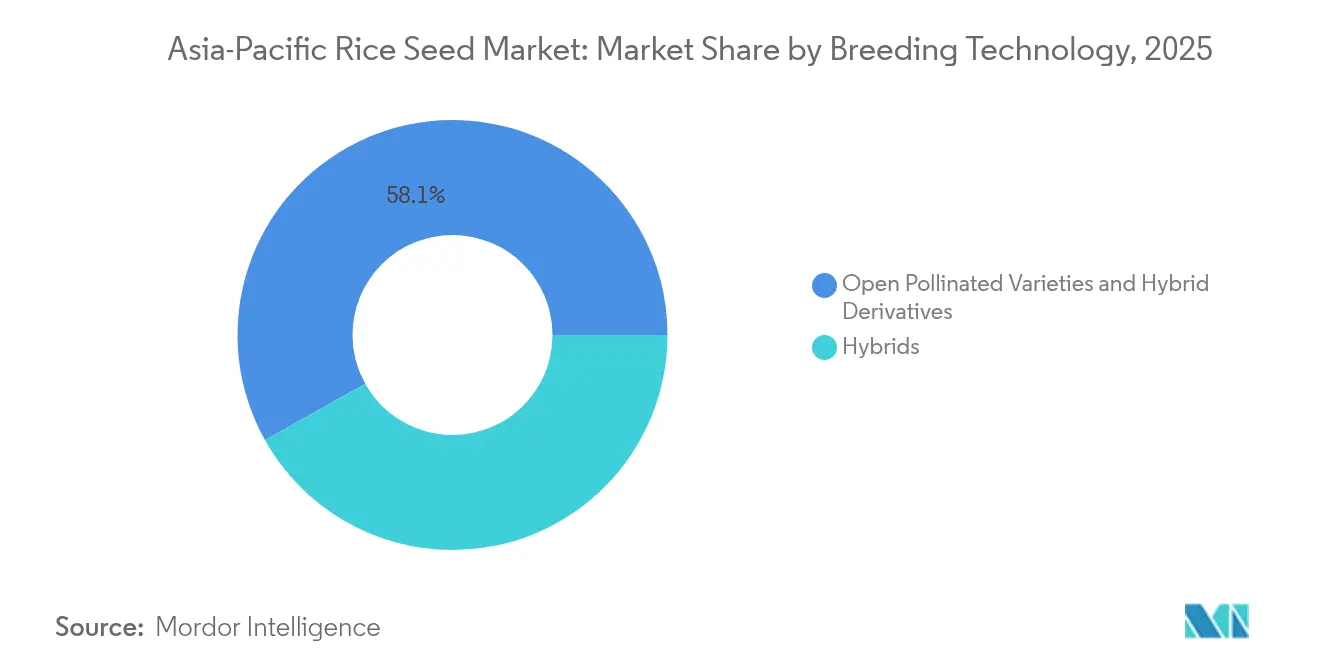

- 育種技術別では、開放授粉品種・ハイブリッド派生品種が2025年のアジア太平洋稲種子市場シェアの58.12%を占めており、2031年まで年平均成長率(CAGR)3.29%で成長すると予測されています。

- 国別では、中国が2025年のアジア太平洋稲種子市場規模の41.95%のシェアを占める一方、バングラデシュは2031年まで年平均成長率(CAGR)6.14%で拡大しています。

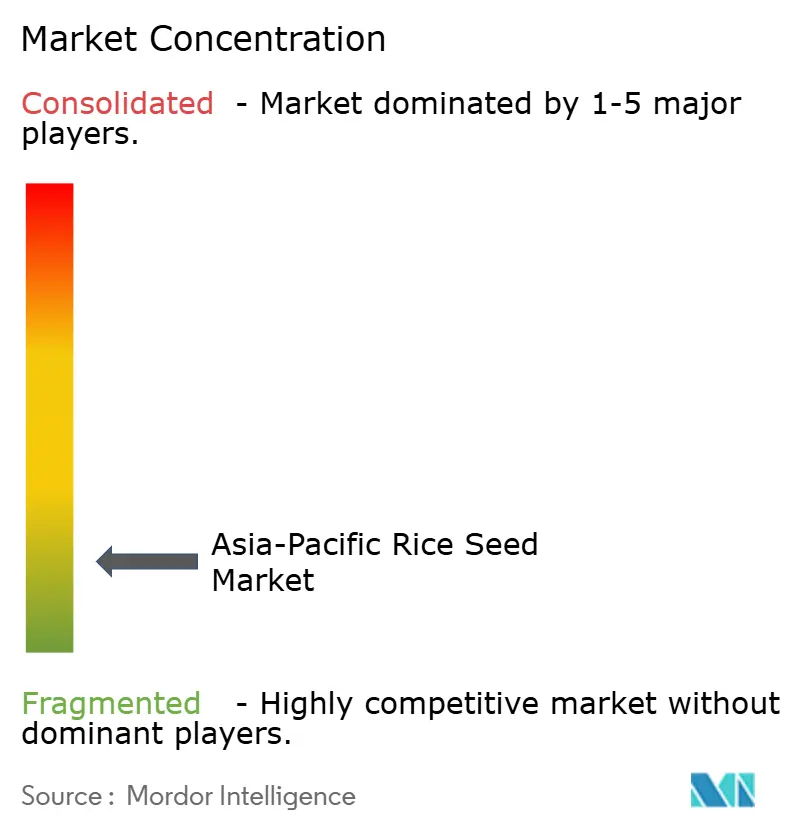

- 上位5社が2024年のアジア太平洋稲種子市場シェアの合計約13.8%を占めており、Yuan Longping High-Tech Agricultureが2%でトップに立っており、市場が高度に分散した競争環境にあることを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋稲種子市場のトレンドと考察

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 収量重視の公的品種更新 | +0.8% | 中国、インド、バングラデシュ | 中期(2~4年) |

| 種子チップス計画のもとで資金提供されたハイブリッド化 | +0.6% | 中国、アジア太平洋への波及 | 長期(4年以上) |

| eコマースを通じた品種転換の加速 | +0.4% | インド、中国、タイ、ベトナム | 短期(2年以内) |

| 気候適応型遺伝質の需要 | +0.7% | フィリピン、ベトナム、タイ | 中期(2~4年) |

| インドにおける政府の直播稲補助金 | +0.5% | インド、バングラデシュ、ミャンマー | 中期(2~4年) |

| 地域的な食料安全保障備蓄の積み上げ | +0.3% | アジア太平洋中核地域、アジアへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

収量重視の公的品種更新

主要生産国において政府主導の品種更新プログラムが加速しています。インドのAICRIP(全インド協調稲改良プロジェクト)は亜鉛強化品種「スプールティ」を承認しました。本品種は亜鉛含有量26ppmと12~16ppmのベースラインを大幅に上回り、2025年には50クインタルの原原種が配布されました[2]出典:国際稲研究所、新たな亜鉛富化稲品種「スプールティ」がインドで展開、

irri.org。中国のハルビン、白城、吉林、盤錦における組織化された農業基地では、高収量系統への転換に向けて既存品種の段階的廃止が系統的に進められています。バングラデシュの近代化推進はこれらの取り組みを反映しており、年平均成長率(CAGR)6.21%を支えています。年4~5世代の育成を可能にする公的スピードブリーディングプロトコルにより、より速い品種転換が実現し、民間ハイブリッドへの競争圧力が高まっています。

中国の「種子チップス」計画のもとで資金提供されたハイブリッド化プログラム

中国の数十億ドル規模の種子チップスイニシアティブは、歴史的な平均気温より2~3℃高い環境でも収量を維持できる高温耐性系統を生み出すゲノム編集・分子育種に資金を投入しています。Yuan Longping High-Tech Agricultureは国家研究機関への優先的アクセスを活かし、収量を損なうことなく肥料使用量を30%削減できる窒素効率型ハイブリッドを発表しました。隣国タイは2024年にゲノム編集作物を合法化し、ベトナムとフィリピンは同様の規制整備を進めており、より広範な地域での普及が見込まれています。

eコマース種子小売による品種転換の加速

デジタルマーケットプレイスは品種更新間隔を3~5年から2~3年に短縮しています。フィリピンのRiceBISネットワークは1万ヘクタールにわたる23のコミュニティを結び、種子販売と契約購入の仕組みを組み合わせています[3]出典:フィリピン通信社、フィルライスがクラスター化された農家グループと民間セクターを結ぶ、

pna.gov.ph。インドの直播稲補助金ポータルは認証種子と農業技術指導をセットで提供し、機械化対応品種の普及を促進しています。農家への直接流通チャネルはインドネシアとミャンマーにおける流通上のボトルネックを解消しつつあり、価値の高い遺伝資源に有利な価格透明性を促進しています。

気候適応型遺伝質の需要

2024年のエルニーニョは灌漑用水の割当を削減し、タイでは農家が単作への制限を余儀なくされ、ベトナムの輸出余剰も減少しました。高温・干ばつ・塩害に対して20~30%の収量保護を実現するストレス耐性品種は、種子コストが15~25%高くても今や商業的に実用的となっています。ベンチャーキャピタルの資金流入も目立ち、ライズ(Rize)社がインドネシアとベトナムで2万人の農家を対象に低排出稲作システムを拡大するために1,400万米ドルのシリーズA資金調達を完了したことが注目されています。

阻害要因影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 形質ロイヤルティ価格設定に対する農家の不信感 | −0.4% | インド、バングラデシュ、ミャンマー、インドネシア | 短期(2年以内) |

| 日本と韓国におけるバイオテクノロジー形質の承認の遅れ | −0.3% | 日本および韓国 | 長期(4年以上) |

| インドネシアとミャンマーにおける最終拠点流通の分散 | −0.2% | インドネシア、ミャンマー、農村部フィリピン | 中期(2~4年) |

| メコンデルタにおける土壌塩害の深刻化 | −0.5% | ベトナム、カンボジア、タイ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

形質ロイヤルティ価格設定に対する農家の不信感

長期的なコスト回収に関する不確実性が、10~15%の高収量を約束していても技術料を含む独自ハイブリッドの購入を多くの小規模農家に躊躇させています。インド、バングラデシュ、ミャンマーの農家は種子の真正性や形質性能の検証が困難であると報告しており、プレミアム価格が必ずしも所得の比例的な向上に繋がるとは限らないという認識につながっています。ロイヤルティを含む種子は毎シーズン購入し直す必要があるため、資金が乏しい農家は1サイクル後に農家保存の開放授粉種子に戻ることが多く、民間育種家が依存する繰り返し購入モデルを損なっています。

メコンデルタにおける土壌塩害の深刻化による種子有効性の低下

2024年には塩水浸入がメコンデルタの推定177万ヘクタールに影響を与え、収量を抑制するとともに、従来の高収量品種に適した農地面積を縮小させました。土壌塩分濃度の上昇は発芽率を低下させ、穂長を短縮し、倒伏を加速させることで、改良遺伝資源が本来もたらすべき性能向上を損ないます。育種家は塩耐性系統の市場投入を急いでいますが、大半の品種は非ストレス条件下で5~8%の収量低下を伴うため、塩害ストレスが深刻でない限り農家は品種変更を敬遠しがちです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:開放授粉品種が基盤を確立

開放授粉品種・ハイブリッド派生品種は2025年に市場シェア58.12%を占め、2031年まで年平均成長率(CAGR)3.29%の成長が予測されています。これは農家の間で確立された受容性と、ハイブリッド品種と比較した場合の低い種子更新コストを反映しています。ハイブリッド開発における著しい技術進歩にもかかわらず、この優位性は持続しており、小規模農家は最適な管理条件を必要とする潜在的な収量優位性よりも、種子保存能力と実証済みの性能を優先しています。ハイブリッド品種は市場シェアでは小さいものの、収量改善と気候適応を特定目標とした中国の「種子チップス」イニシアティブなど、政府主導プログラムを通じてより大きな成長ポテンシャルを示しています。

非遺伝子組換えハイブリッドはハイブリッドセグメント内で最大のシェアを占め続けており、消費者の受容性やアジア太平洋市場の大半で規制承認の優位性を持つことが背景にあります。一方、遺伝子組換えハイブリッドは形質性能が優れているにもかかわらず、承認取得期間のばらつきや市場での抵抗感に直面しています。害虫抵抗性ハイブリッドは、気候変動による害虫圧力が増大している地域において特に有望性を示しており、統合的病害虫管理の利点により商業生産者にとって高い種子コストが相殺されています。フィリピンがゴールデンライスの商業栽培を承認したことは、生物強化品種に対する規制上の受容が高まっていることを示しており、除草剤耐性や栄養成分強化を含む他の遺伝子組換え形質への道を開く可能性があります。国際稲研究所(IRRI)が開発したスピードブリーディングプロトコルは、従来の年2~3世代から年4~5世代の育成を可能にし、ハイブリッド開発の期間短縮と商業化コストの削減を実現しており、開放授粉品種に対するハイブリッド品種の競争力を高めています。

地理的分析

東アジアはアジア太平洋稲種子市場を支配しており、中国の数量面でのリーダーシップと日本のプレミアム市場としてのポジションが地域を牽引しています。中国は2025年のアジア太平洋稲種子市場規模の41.95%を維持しています。確立された種子システムと農業従事者の高齢化が普及速度を制限しているため成長は緩やかになっていますが、日本の最近の価格危機により貯蔵安定性の高い品種への需要が生まれています。ハルビン、白城、吉林にまたがる中国の種子チップスプログラムは、地域への波及効果を伴う種子自給自足に向けた体系的な取り組みを示しています。

東南アジアは市場の重要な部分を占め、バングラデシュの拡大と気候適応の必要性に牽引されて地域成長をリードしています。バングラデシュは近代化プログラムと小規模農家の生産性向上イニシアティブに支えられ、2031年まで年平均成長率(CAGR)6.14%で成長をリードしています。フィリピンの輸入の大半を供給する主要な世界輸出国としてのベトナムの地位が、輸出品質遺伝資源への需要を押し上げています。メコンデルタの塩害は広大な農業地域に影響を与え、塩耐性品種の必要性を高めています。インドネシアとミャンマーはデジタルプラットフォームや協同組合モデルが解決策を提供しつつある流通課題に直面しています。

南アジアは、インドの直播稲補助金や亜鉛強化スプールティを含む生物強化品種の普及を通じて、強い成長潜在力とともに相当な市場プレゼンスを維持しています。パキスタンのバスマティ種稲作システムは香り米品種にとってのニッチな機会を生み出しています。規制環境は国によって大きく異なり、インドがゲノム編集承認を推進する一方で遺伝子組換え形質には慎重な姿勢を維持しており、複数の管轄区域で事業を展開する多国籍種子企業にとって複雑な市場環境を生み出しています。

競争環境

アジア太平洋稲種子市場は高度な分散を示しており、上位5社の合計シェアは13.8%にとどまり、適切な技術と流通能力を持つ企業にとって相当な統合ポテンシャルと限定的な参入障壁があることを示しています。Yuan Longping High-Tech Agricultureは中国の種子チップス資金への優先アクセスを通じて市場をリードし、Syngenta Groupは多様なポートフォリオと確立された流通ネットワークで続いています。この分散は小規模農家の優位性、地域別の品種選好、主要市場における国内種子企業を優遇する政策を反映しています。

競争戦略は技術統合と官民連携にますます焦点を当てており、フィリピンにおける国際稲研究所(IRRI)とXAGのドローンを用いた精密播種に関する協力や、インドネシアとベトナムでの持続可能な農業技術に向けたライズ(Rize)社の1,400万米ドルのシリーズA資金調達がその例として挙げられます。バイオフォーティフィケーションには白地機会が存在しており、栄養不足が人口の30~40%に影響しているにもかかわらず、インドで承認された亜鉛強化品種はわずか1品種にとどまっています。新興の革新者はスピードブリーディングを活用して開発サイクルを6~7年から1.5~2年に短縮し、気候適応ニーズや政府プログラム要件への迅速な対応を実現しています。

市場シェアを拡大している企業は、規制対応力、農家教育、そして小規模農家向けに種子と精密農業技術および金融サービスを組み合わせた総合的な作物管理システムにおいて優れた能力を発揮しています。国際稲研究所(IRRI)は2025年5月にハイデラバードで種子アクセラレーターミートを開催し、州営企業、Advanta Seedsを含む民間企業、農家生産者組織を集め、初期世代種子へのアクセス強化と新品種の商業展開の加速を図りました。

アジア太平洋稲種子産業リーダー

Beidahuang Kenfeng Seed

Syngenta Group

SL Agritech Corporation

Advanta Seeds (UPL Ltd.)

Yuan Longping High-Tech Agriculture

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:国際稲研究所(IRRI)が亜鉛含有量26ppm(従来品種の12~16ppmに対し)の亜鉛富化稲品種スプールティのインドでの展開を発表し、カルナータカ州とテランガーナ州の農家に増殖・普及のために50クインタルの種子を配布しました。

- 2025年5月:国際稲研究所(IRRI)は、アジアとアフリカにおける新しい稲品種の配布および普及を促進するための種子アクセラレーターミートを開催しました。この会議は種子システムを強化し、農家の新品種へのアクセスを改善するための協力的なアプローチの開発に焦点を当てました。

- 2024年5月:ライズ(Rize)社はBreakthrough Energy Ventures、GenZero、テマセク(Temasek)、Wavemaker Impactが主導する1,400万米ドルのシリーズA資金調達を完了し、インドネシアとベトナムで持続可能な稲作技術を拡大し、2万人の農家と7,000ヘクタールを対象に排出量50%削減・所得30%増加を目指しています。

アジア太平洋稲種子市場レポートの適用範囲

ハイブリッド、開放授粉品種・ハイブリッド派生品種が育種技術のセグメントとして対象に含まれています。オーストラリア、バングラデシュ、中国、インド、インドネシア、日本、ミャンマー、パキスタン、フィリピン、タイ、ベトナムが国別セグメントとして対象に含まれています。| ハイブリッド | 非遺伝子組換えハイブリッド | |

| 遺伝子組換えハイブリッド | 害虫抵抗性ハイブリッド | |

| その他の形質 | ||

| 開放授粉品種・ハイブリッド派生品種 | ||

| オーストラリア |

| バングラデシュ |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| ミャンマー |

| パキスタン |

| フィリピン |

| タイ |

| ベトナム |

| その他のアジア太平洋地域 |

| 育種技術 | ハイブリッド | 非遺伝子組換えハイブリッド | |

| 遺伝子組換えハイブリッド | 害虫抵抗性ハイブリッド | ||

| その他の形質 | |||

| 開放授粉品種・ハイブリッド派生品種 | |||

| 国別 | オーストラリア | ||

| バングラデシュ | |||

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| ミャンマー | |||

| パキスタン | |||

| フィリピン | |||

| タイ | |||

| ベトナム | |||

| その他のアジア太平洋地域 | |||

市場の定義

- 商業種子 - 本調査では、商業種子のみを調査範囲に含めています。商業的にラベル付けされていない農家保存種子は、農家間で少量が商業的に交換される場合であっても、調査範囲から除外されています。また、市場で商業的に販売される可能性のある栄養繁殖作物および植物体も調査範囲から除外されています。

- 作物栽培面積 - 異なる作物の農地面積を算出する際には、延べ作付面積を考慮しています。国連食糧農業機関(FAO)によると、収穫面積とも称されるこれは、各シーズンにおける特定の作物の総栽培面積を含みます。

- 種子更新率 - 種子更新率とは、農家保存種子以外の認証済み・品質保証種子を使用して当該シーズンに播種された面積の、作物総植付面積に対する割合です。

- 保護栽培 - 本レポートでは、保護栽培を制御された環境下での作物栽培プロセスと定義しています。これには、温室、ガラス温室、水耕栽培、エアロポニクス、または非生物的ストレスから作物を保護するその他の栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培は本定義から除外され、露地栽培に含められます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは一般的に大規模栽培作物であり、穀物・シリアル、油糧種子、綿花などの繊維作物、豆類、飼料作物など異なる作物カテゴリーを含みます。 |

| ナス科 | これはトマト、トウガラシ、ナスおよびその他の作物を含む顕花植物の科です。 |

| ウリ科 | これは約95属の約965種からなるウリ科植物群を示します。本調査で考慮される主要作物にはキュウリ・ガーキン、カボチャ・スカッシュ、およびその他の作物が含まれます。 |

| アブラナ科 | これはキャベツおよびカラシ科の植物属であり、ニンジン、キャベツ、カリフラワー・ブロッコリーなどの作物が含まれます。 |

| 根菜・球根類 | 根菜・球根類セグメントにはタマネギ、ニンニク、ジャガイモ、およびその他の作物が含まれます。 |

| 未分類野菜 | 本レポートのこのセグメントには、上記のいずれのカテゴリーにも属さない作物が含まれます。これにはオクラ、アスパラガス、レタス、エンドウ豆、ホウレンソウなどが含まれます。 |

| ハイブリッド種子 | 交差受粉を制御し、二つ以上の品種または種を組み合わせることによって生産される第一世代の種子です。 |

| 遺伝子組換え種子 | 特定の望ましい入力および/または出力形質を含むように遺伝子改変された種子です。 |

| 非遺伝子組換え種子 | 遺伝子改変なしに交差受粉によって生産された種子です。 |

| 開放授粉品種・ハイブリッド派生品種 | 開放授粉品種は同品種の他の植物とのみ交差受粉するため、品種に忠実な種子を生産します。 |

| その他のナス科 | その他のナス科の下で対象とされる作物には、ピーマンおよび各国の地域性に基づく各種トウガラシ類が含まれます。 |

| その他のアブラナ科 | その他のアブラナ科の下で対象とされる作物には、ダイコン、カブ、芽キャベツ、ケールが含まれます。 |

| その他の根菜・球根類 | その他の根菜・球根類の下で対象とされる作物にはサツマイモとキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科の下で対象とされる作物には、各種ウリ(ヒョウタン、ニガウリ、ヘチマ、ヘビウリ、その他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルの下で対象とされる作物には、大麦、ソバ、カナリアシード、トリティカーレ、オーツ麦、雑穀類、ライムギが含まれます。 |

| その他の繊維作物 | その他の繊維作物の下で対象とされる作物には、麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、アバカ、サイザル麻、カポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子の下で対象とされる作物には、落花生、大麻の実、カラシ種、ヒマシ種、ベニバナ種、ゴマ種、亜麻仁が含まれます。 |

| その他の飼料作物 | その他の飼料作物の下で対象とされる作物には、ナピアグラス、オートグラス、シロクローバー、ライグラス、チモシーが含まれます。その他の飼料作物は各国の地域性に基づいて対象としました。 |

| 豆類 | 豆類の下で対象とされる作物には、キバナエンドウ、レンズ豆、ソラマメ・ウマドウ、ビッチ、ヒヨコマメ、ササゲ、ルピナス、バンバラマメが含まれます。 |

| その他の未分類野菜 | その他の未分類野菜の下で対象とされる作物には、アーティチョーク、キャッサバの葉、リーキ、チコリー、インゲン豆が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1段階:主要変数の特定: 堅牢な予測方法論を構築するため、第1段階で特定した変数と要因を入手可能な過去の市場データと照合します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- 第2段階:市場モデルの構築: 予測年度の市場規模推定は名目ベースで行われます。価格設定にインフレは含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- 第3段階:検証と確定: この重要な段階では、全ての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の包括的な全体像を得るために、様々なレベルや職能から選定されます。

- 第4段階:調査アウトプット: シンジケートレポート、カスタムコンサルティング、データベース、サブスクリプションプラットフォーム