アジア太平洋地域のレディ・トゥ・ドリンクコーヒー市場規模とシェア

市場概要

| 調査期間 | 2018 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2018 - 2023 |

| 市場規模 (2025) | 15.93 十億米ドル |

| 市場規模 (2030) | 20.59 十億米ドル |

| 成長率 (2025 - 2030) | 5.26% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域のレディ・トゥ・ドリンクコーヒー市場分析

アジア太平洋地域のレディ・トゥ・ドリンクコーヒー市場規模は、2025年に159億3,000万米ドルと推定され、予測期間(2025年〜2030年)にCAGR 5.26%で成長し、2030年までに205億9,000万米ドルに達すると予測されています。

アジア太平洋地域のRTDコーヒー市場は、消費者の嗜好の変化とライフスタイルの変容によって大きな転換期を迎えています。韓国では、2022年に成人の約70%が毎日コーヒーを飲んでおり、月平均84米ドルを支出しているという顕著な変化が見られます。このトレンドは、プレミアムで利便性の高いコーヒー飲料オプションへの地域全体の動きを反映しています。市場の進化は、革新的なRTDコーヒー製品を導入し、地域全体での存在感を拡大している国際的なコーヒーチェーンの影響力の増大によってさらに形成されています。アジアの伝統的な飲料文化と現代のコーヒー飲料消費パターンの融合が独自の市場ダイナミクスを生み出しており、利便性と洗練さを求める都市部の消費者に特に訴求しています。

健康・ウェルネスへの配慮が、RTDコーヒーセグメントにおける消費者の選択にますます影響を与えています。2022年には、アジア太平洋地域の消費者の約90%が持続可能で健康的な製品に割増料金を支払う意欲を示しており、メーカーは糖分を削減し機能的なベネフィットを追加した製品の再処方を進めています。企業はビタミン、ミネラル、抗酸化物質、天然エネルギー補助成分を製品に組み込むことで対応しています。この健康志向のトレンドにより、無糖バリアント、植物性オプション、特定の食事要件やウェルネス目標に対応した機能性レディ・トゥ・ドリンクコーヒー飲料が登場しています。

製品イノベーションとサステナビリティへの取り組みが競争環境を再形成しています。主要プレーヤーは、環境意識の高い消費者にアピールするため、エコフレンドリーな包装ソリューションと持続可能な調達慣行に投資しています。2023年、スターバックスはネスレと提携して東南アジアでのRTDコーヒーポートフォリオを拡大し、新しいフレーバーと持続可能な包装オプションを導入しました。同様に、2023年8月のコスタコーヒーの日本市場参入は、地域最大のコーヒー消費国の一つに新しいプレミアムレディ・トゥ・ドリンクコーヒーバリアントをもたらす重要な展開となりました。これらの戦略的な動きは、製品差別化と持続可能な慣行への業界の注力を反映しています。

市場では、特に若い消費者の間で顕著な世代的消費パターンの変化が見られます。インドネシアでは、2022年にZ世代の消費者の約45〜50%がコールドブリューコーヒーを日常的に取り入れており、若い世代の間での革新的なコーヒー形態への強い嗜好が示されています。このトレンドは、ナイトロコールドブリューコーヒーや機能性コーヒー飲料を含む特化したコーヒーバリアントの人気上昇によって補完されています。業界は、ユニークなフレーバー、持続可能な包装、プレミアムコーヒー体験に対する若い消費者の嗜好に訴求するターゲットマーケティングキャンペーンと製品イノベーションで対応しています。デジタルマーケティングとソーシャルメディアプラットフォームは、これらの消費パターンを形成し、若い消費者のブランドロイヤルティを構築する上で重要な役割を果たしています。

アジア太平洋地域のレディ・トゥ・ドリンクコーヒー市場のトレンドとインサイト

消費者は多忙なライフスタイルに合わせた利便性の高い携帯可能な飲料オプションをますます求めており、セグメントの売上を牽引しています

- 主に地域の若い消費者がコーヒーへの愛着を示しており、茶文化が支配的とされる地域での業界成長を牽引しています。

- RTDコーヒー市場は、若い消費者の間で強いブランド認知度を持つ業界大手に支配されています。2022年には、特にスターバックスがブランド認知度でトップに立ち、ネスレがそれに続きました。

- 地域の他の国々と比較して、中国はゆっくりとコーヒー飲用国へと変貌しており、消費は世界平均の2.2%に対して年間15%という驚異的な速度で成長しています。

- RTDコーヒー製品への需要が消費者の間で高まっています。アジア太平洋地域の消費者は、若い都市部の消費者に訴求するとして、茶よりもコーヒーを好む傾向があります。

レポートで取り上げるその他の主要業界トレンド

- 主要プレーヤーは、より幅広い層に対応するため、多様な味のプロファイルと乳製品不使用バリアントを含むRTDコーヒーを発売しています

- ボスコーヒーは、品質、利便性、イノベーションを融合させることに優れており、消費者に高品質なコーヒー体験を提供しています

セグメント分析:ソフトドリンクタイプ

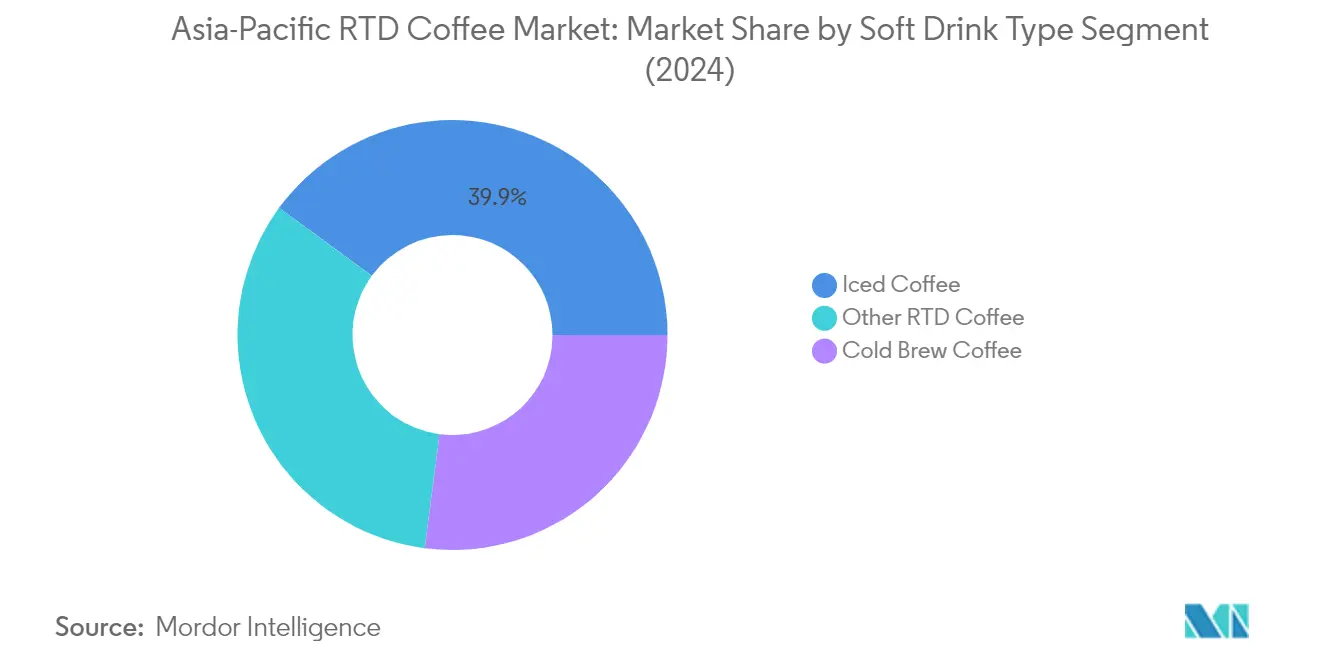

アジア太平洋地域のRTDコーヒー市場におけるアイスコーヒーセグメント

アイスコーヒーはアジア太平洋地域のRTDコーヒー市場において支配的な勢力として台頭しており、2024年に市場シェアの約40%を占めています。この重要な市場ポジションは、多様な消費者の嗜好に対応するさまざまなフレーバーと処方を提供するセグメントの多様性を含む複数の要因に起因しています。セグメントの成長は、アイスコーヒー販売の約80%を占める日本、中国、韓国において特に強くなっています。メーカーはビタミン、ミネラル、抗酸化物質、高麗人参、タウリンなどの栄養素を注入することで積極的に製品を差別化し、健康志向の消費者にとってアイスコーヒー製品をより魅力的なものにしています。このセグメントはまた、特に肥満への懸念が消費者をより健康的な飲料オプションへと向かわせているニュージーランドなどの市場で、無糖バリアントへの需要増加から恩恵を受けています。さらに、セグメントの成功は、メーカーと小売業者の戦略的パートナーシップによって支えられており、さまざまな流通チャネルにわたる製品の広範な入手可能性を確保しています。

アジア太平洋地域のRTDコーヒー市場におけるコールドブリューコーヒーセグメント

コールドブリューコーヒーセグメントは、アジア太平洋地域のRTDコーヒー市場において顕著な成長ポテンシャルを示しています。2024年から2029年にかけて、セグメントは年間約6%の安定した成長軌道を維持すると予測されています。この成長は主に、コールドブリューコーヒーの健康上のメリットへの認識の高まりと、甘い飲料に代わるさわやかな選択肢としてそれを好むミレニアル世代を中心とした若い消費者への訴求力によって牽引されています。セグメントの拡大は、コールドブリュープロセスが従来の醸造方法と比較してエネルギーと水の使用量が少ないというサステナビリティの実績によってさらに支えられています。主要なRTDコールドブリューコーヒーブランドは、低糖、乳製品不使用、植物性製品を含む革新的な製品を導入することで市場の需要に応えています。セグメントの成長は、消費者がプレミアムで機能性の高いコールドブリューRTDコーヒー製品にますます引き寄せられている都市部において特に顕著です。

ソフトドリンクタイプにおける残りのセグメント

カプチーノ、エスプレッソ、カフェモカを含むその他のRTDコーヒーバリアントは、市場の多様化において引き続き重要な役割を果たしています。これらのセグメントは、消費者が利便性の高いRTD形式で伝統的なコーヒー体験を求める市場において特に重要です。このカテゴリーは、フレーバーと乳製品不使用の代替品の面で相当なイノベーションを見せており、一日を通じてクラシックなコーヒー体験を好む消費者に対応しています。これらのバリアントは、特に健康志向の消費者の間で、茶、アルコール、炭酸飲料などの伝統的な飲料の選択肢とますます競合しています。メーカーは、基本的なエネルギー補給を超えたポテンシャルを認識し、タンパク質、電解質、コラーゲンなどの機能的なベネフィットを組み込むことでこれらの製品を強化しています。

セグメント分析:包装タイプ

アジア太平洋地域のRTDコーヒー市場におけるガラス瓶セグメント

ガラス瓶はアジア太平洋地域のRTDボトルコーヒー包装市場を支配しており、2024年に約40%の市場シェアを占めています。この優位性は、RTDコーヒー飲料の独特のフレーバープロファイルを保持するガラス瓶の優れた能力と、品質志向の消費者に訴求するプレミアムで洗練されたイメージに起因しています。セグメントの人気は、ガラスの無限のリサイクル可能性によってさらに高まっており、環境意識の高い消費者にとって魅力的な選択肢となっています。ガラス瓶はまた、高温に耐えることにも優れており、これは低温殺菌やホットフィリングを必要とする特定の種類のRTDコーヒー飲料にとって重要な要素です。特に日本のメーカーはガラス包装への強い嗜好を示しており、同国は地域のガラス瓶消費量の約52%を占めています。

アジア太平洋地域のRTDコーヒー市場におけるPETボトルセグメント

PETボトルセグメントは、アジア太平洋地域のRTDコーヒー包装市場において最もダイナミックなセグメントとして台頭しており、2024年から2029年にかけて約6%のCAGRで成長すると予測されています。この成長軌道は、ガラスの代替品と比較したPETボトルのコスト効率と優れた物流効率によって牽引されています。セグメントの拡大は、PETボトル製造における技術的進歩によってさらに支えられており、クリエイティブなカスタマイズオプションと改善された機能性を実現しています。メーカーは、輸送中の耐久性と軽量性によって輸送コストを大幅に削減できるPETボトルをますます好んでいます。セグメントの成長は、環境規制とリサイクルイニシアチブがPET包装ソリューションの採用を促進しているベトナムで特に顕著です。

包装タイプにおける残りのセグメント

金属缶と無菌包装は、アジア太平洋地域のRTDコーヒー包装市場において重要なセグメントを構成しています。缶コーヒーは、光と酸素に対する優れたバリア特性によってコーヒーのフレーバーと品質の最適な保存を確保することで特に評価されています。このセグメントは、特に日本などの国々における強固なアルミ缶リサイクルインフラから恩恵を受けています。一方、無菌包装は、冷蔵なしで飲料を保存する能力と外部汚染から製品を保護する有効性により、普及が進んでいます。両セグメントは、改ざん防止シールや持続可能な素材などの機能でイノベーションを続けており、市場全体のダイナミクスに貢献しています。

セグメント分析:流通チャネル

アジア太平洋地域のRTDコーヒー市場におけるスーパーマーケット・ハイパーマーケットセグメント

スーパーマーケットとハイパーマーケットは、アジア太平洋地域のレディ・トゥ・ドリンクコーヒー市場での優位性を維持しており、2024年に約34%の市場シェアを占めています。このチャネルの卓越性は、さまざまな年齢層と嗜好に対応する幅広いRTDコーヒー飲料を提供する能力に起因しています。ウールワース、コールズグループ、イオン、セブン-イレブン、カルフール、ビッグバザール、コストコなどの主要スーパーマーケットチェーンは、地域全体に包括的なネットワークを確立し、潜在的な消費者に効果的にリーチしています。チャネルの成功は、6米ドルから11米ドル以上の価格帯でさまざまな嗜好と予算に対応する多様なアイスコーヒーの品揃えによってさらに支えられています。この価格の柔軟性により、消費者は嗜好と購買力に応じてRTDコーヒー飲料を購入できるため、スーパーマーケットとハイパーマーケットは地域でのRTDコーヒー購入の優先目的地となっています。

アジア太平洋地域のRTDコーヒー市場におけるオンライン小売セグメント

オンライン小売セグメントは、アジア太平洋地域のRTDコーヒー市場において顕著な成長を遂げており、2024年から2029年にかけて約8%のCAGRを達成すると予測されています。この成長は主に、インド、日本、中国などの主要市場でのインターネットユーザー基盤の拡大によって牽引されています。オンライン小売業者は、使いやすいウェブサイトデザイン、モバイルアプリ、フレーバープロファイル、成分、栄養成分を含む詳細な製品情報を通じて消費者の注目を集めています。これらのプラットフォームは、高品質なビジュアルとターゲットを絞ったメールキャンペーンを活用して、新製品、限定割引、市場トレンドを強調しています。宅配サービスの利便性がオンラインチャネルの魅力をさらに高めています。さらに、これらの小売業者はクロスセリング戦略を実施し、RTDコーヒーの購入にスナックやアクセサリーなどの補完的な製品を提案することで、消費者に包括的なショッピング体験を提供しています。

流通チャネルにおける残りのセグメント

アジア太平洋地域のRTDコーヒー市場は、コンビニエンスストア、専門店、オントレードチャネルを通じてさらにサービスが提供されており、それぞれが市場開発において独自の役割を果たしています。コンビニエンスストアは戦略的な立地とプロモーションディスプレイに注力して衝動買いを取り込む一方、専門店は製品のキュレーションと専門知識によって差別化を図っています。カフェ、レストラン、その他のフードサービス施設で構成されるオントレードセグメントは、プレミアムなRTDコーヒー体験を提供し、ブランドロイヤルティを育成することで大きく貢献しています。これらのチャネルは総合的に、素早いグラブ・アンド・ゴーの購入から洗練されたコーヒー体験まで、さまざまな消費者の嗜好と消費機会に対応する多様な流通ネットワークを形成しています。

アジア太平洋地域のレディ・トゥ・ドリンクコーヒー市場の地域セグメント分析

日本のRTDコーヒー市場

日本はアジア太平洋地域のRTDコーヒー市場において引き続き支配的な地位を占めており、地域市場シェアの約59%を占めています。日常生活に深く根付いた同国の洗練されたコーヒー文化が、レディ・トゥ・ドリンクコーヒー製品への安定した需要を牽引しています。日本の消費者は、果物ジュース、茶、スポーツドリンクを含む他のノンアルコール飲料よりもコーヒーへの強い嗜好を示しており、消費者の70%以上がコーヒーを好みの飲料として選んでいます。市場の成熟度は、伝統的なブラックコーヒーから革新的なフレーバーの組み合わせまで多様な製品ラインナップに反映されています。同国の広範な自動販売機とコンビニエンスストアのネットワークが、RTDコーヒー製品の広範なアクセシビリティを確保しています。日本のメーカーは継続的にイノベーションを行い、健康志向の消費者に対応するために糖分を削減し機能的なベネフィットを強化した製品を導入しています。市場はまた、効率的な流通と製品品質の維持を可能にする同国の強固なコールドチェーンインフラからも恩恵を受けています。

ベトナムのRTDコーヒー市場

ベトナムのRTDコーヒー市場は顕著な成長を遂げており、2024年から2029年にかけて年間約16%の拡大が予測されています。伝統的なコーヒー生産国から洗練されたコーヒー消費市場への同国の変容は、急速に進化する都市景観に明らかです。プレミアムコーヒーチェーンの台頭と西洋の影響力の増大が、利便性の高いレディ・トゥ・ドリンクコーヒーオプションへの消費者の嗜好を大きく形成しています。コールドブリューコーヒーは、なめらかな味わいと健康上のメリットを評価する若い都市部の消費者の間で特に普及しています。地元のメーカーは、伝統的なベトナムのコーヒー文化と現代の消費嗜好を融合させたユニークなフレーバーの組み合わせで積極的にイノベーションを行っています。市場の拡大は、同国の強固な流通ネットワークと国際ブランドの存在感の増大によってさらに支えられています。ベトナムの消費者の可処分所得の増加と多忙なライフスタイルが、特に主要な大都市圏での利便性の高いコーヒーソリューションへの需要を引き続き牽引しています。

中国のRTDコーヒー市場

中国のRTDコーヒー市場は、特に一線都市での急速に進化するコーヒー文化によって牽引され、顕著なポテンシャルを示しています。市場の成長は主に、コーヒーを日常生活の一部としてますます取り入れている20〜40歳の若い都市部の専門職によって促進されています。小売業者と著名なコーヒーチェーンの戦略的パートナーシップが、製品のアクセシビリティと視認性を大幅に向上させています。市場は、国際的な品質基準を維持しながら地元の味の嗜好に対応する革新的な製品発売によって特徴付けられています。中国の消費者は、ユニークなフレーバーと機能的なベネフィットへの特別な関心を持ち、プレミアムで革新的なRTDコーヒー製品への強い傾向を示しています。eコマースプラットフォームと配送サービスの拡大が市場成長をさらに加速させ、異なる都市層の消費者にRTDコーヒー製品をよりアクセスしやすくしています。

タイのRTDコーヒー市場

タイのRTDコーヒー市場は、レディ・トゥ・ドリンクコーヒーオプションをますます好む若い就労年齢層の人口動態によって牽引され、強い成長ポテンシャルを示しています。市場は、ミルクベースのコーヒー飲料への強い嗜好によって特徴付けられており、消費者の相当数がミルクまたはクリームを加えたコーヒーを好んでいます。健康意識が消費者の選択に影響を与える重要な要因となっており、低糖および機能性RTDコーヒーバリアントへの需要増加につながっています。コンビニエンスストアやスーパーマーケットを含む同国の発達した小売インフラが、製品の広範な入手可能性を促進しています。タイの消費者は洗練された味の嗜好を示しており、地元のコーヒーフレーバーと国際的なコーヒートレンドの両方を評価しています。市場では、メーカーがプレミアムポジショニングと健康志向の製品に注力する中、包装と製品処方の継続的なイノベーションが見られます。

その他の国々のRTDコーヒー市場

オーストラリア、インド、インドネシア、マレーシア、韓国を含むその他のアジア太平洋諸国のRTDコーヒー市場は、地元の消費習慣と文化的嗜好に影響された多様な成長パターンを示しています。これらの市場は、都市化の進展、可処分所得の増加、コーヒー文化への認識の高まりによって特徴付けられています。各国は、市場の成熟度と消費者の嗜好のレベルが異なり、独自の機会と課題を提示しています。国際的なコーヒーチェーンと地元プレーヤーの拡大が、これらの地域での市場開発を引き続き牽引しています。消費者の嗜好は、伝統的なコーヒーフレーバーから地元の味に対応した革新的なフュージョン製品まで多岐にわたります。ソーシャルメディアの影響力の増大と消費者の健康意識の高まりが、これらの市場全体での製品開発とマーケティング戦略を形成しています。流通チャネルは進化しており、オンライン小売プラットフォームとコンビニエンスストアへの顕著なシフトが見られます。

競争環境

アジア太平洋地域のレディ・トゥ・ドリンクコーヒー市場のトップ企業

市場の主要企業は、糖分を削減し機能的なベネフィットを追加した健康的なバリアントに特に注力した製品イノベーションへの強いコミットメントを示しています。企業は、コールドブリューバリアントや乳製品不使用の代替品を含む新しいフレーバーの発売と形式のイノベーションを通じて、RTDコーヒーポートフォリオを積極的に拡大しています。特に小売業者とコーヒーチェーンの間の戦略的パートナーシップが、流通ネットワークと市場浸透を強化するためにますます一般的になっています。企業の進化する消費者の嗜好への対応において運営上の機動性が明らかであり、多くのプレーヤーが市場固有の製品を開発するために地域全体の研究開発施設に投資しています。生産能力の向上と増大する需要への対応のため、製造施設の拡張と近代化イニシアチブが実施されています。企業はまた、持続可能な調達慣行を強調しており、多くがレインフォレスト・アライアンス認証を取得し、環境に優しい包装ソリューションを実施しています。

市場構造が地域の力学を示す

アジア太平洋地域のRTDコーヒー市場は、グローバルな飲料コングロマリットと地域の専門企業の両方が存在する比較的分散した構造を示しています。The Coca-Cola Company、ネスレ、サントリーホールディングスなどのグローバルプレーヤーは、確立されたブランドと広範な流通ネットワークを通じて重要な市場ポジションを維持しています。日本企業は、アジアの消費者の嗜好への深い理解と発達したレディ・トゥ・ドリンクコーヒー文化を活かして、市場において特に強いポジションを保持しています。これらの企業は、戦略的パートナーシップと直接投資を通じて、ベトナム、タイ、インドネシアなどの新興市場での存在感をますます拡大しています。

市場では、特に高成長市場での戦略的買収とパートナーシップを通じた継続的な統合が見られます。地元プレーヤーは、地元の味の嗜好への理解と確立された流通ネットワークを通じて、特定の地域での競争上の優位性を維持しています。競争環境は、ブランド製品と小売パートナーシップを通じてコーヒー飲料セグメントに参入するコーヒーショップチェーンの存在感の増大によってさらに形成されています。製造能力と流通インフラが重要な差別化要因となっており、企業は競争上の優位性を維持するために両方の分野に多額の投資を行っています。

イノベーションと流通が将来の成功を牽引する

既存プレーヤーが市場シェアを維持・拡大するためには、製品イノベーションと流通チャネルの最適化への注力が不可欠です。企業は、小売業者や流通業者との強固な関係を維持しながら、継続的に新しいフレーバーと形式を開発する必要があります。消費者の意識が高まるにつれて、持続可能な包装ソリューションとクリーンラベル製品への投資がますます重要になります。変化する消費者の嗜好に迅速に対応し、サプライチェーン全体で運営効率を維持する能力が重要な成功要因となります。企業はまた、効果的なマーケティングキャンペーンとデジタルエンゲージメント戦略を通じて強力なブランドエクイティを構築することに注力する必要があります。

新規参入者とチャレンジャーブランドは、ニッチな市場セグメントと革新的な製品提供に注力することで地位を確立できます。成功は、既存プレーヤーによって十分に対応されていない特定の消費者ニーズや嗜好に対応するユニークな価値提案を開発することにかかっています。地元の流通業者との強固なパートナーシップを構築し、eコマースプラットフォームを活用することが市場浸透に不可欠です。企業はまた、製品処方と包装戦略に影響を与える可能性のある糖分含有量と包装のサステナビリティに関する潜在的な規制変更を考慮する必要があります。伝統的なコーヒー形式との競争が依然として強い価格敏感な市場において、コストを管理しながら製品品質を維持する能力が重要です。

アジア太平洋地域のレディ・トゥ・ドリンクコーヒー業界リーダー

Kirin Holdings Company, Limited

Nestle S.A.

Suntory Holdings Limited

The Coca-Cola Company

UCC Holdings Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年7月:ネスレタイランドは、タイのRTDコーヒーカテゴリーにおいて新しいNESCAFÉ GOLD クレマ クラフト ラテとNESCAFÉ GOLD クレマ クラフト アメリカーノを発売しました。

- 2023年5月:デアは、人気のダブルエスプレッソと無糖ダブルエスプレッソの新しい小型300mlサイズのフォーマットを追加することで、アイスコーヒーのラインナップを拡大しました。

- 2022年10月:ベガグループは、デアブランドの下で新しい限定フレーバー、デア インテンス エスプレッソ RTDコーヒーを発売しました。デア インテンス エスプレッソはオーストラリアのウールワース店舗で販売されています。

アジア太平洋地域のレディ・トゥ・ドリンクコーヒー市場レポートの範囲

コールドブリューコーヒー、アイスコーヒーはソフトドリンクタイプのセグメントとして対象となっています。無菌包装、ガラス瓶、金属缶、PETボトルは包装タイプのセグメントとして対象となっています。オフトレード、オントレードは流通チャネルのセグメントとして対象となっています。オーストラリア、中国、インド、インドネシア、日本、マレーシア、韓国、タイ、ベトナムは国別セグメントとして対象となっています。| コールドブリューコーヒー |

| アイスコーヒー |

| その他のRTDコーヒー |

| 無菌包装 |

| ガラス瓶 |

| 金属缶 |

| PETボトル |

| オフトレード | コンビニエンスストア |

| オンライン小売 | |

| 専門店 | |

| スーパーマーケット・ハイパーマーケット | |

| その他 | |

| オントレード |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| 韓国 |

| タイ |

| ベトナム |

| その他のアジア太平洋地域 |

| ソフトドリンクタイプ | コールドブリューコーヒー | |

| アイスコーヒー | ||

| その他のRTDコーヒー | ||

| 包装タイプ | 無菌包装 | |

| ガラス瓶 | ||

| 金属缶 | ||

| PETボトル | ||

| 流通チャネル | オフトレード | コンビニエンスストア |

| オンライン小売 | ||

| 専門店 | ||

| スーパーマーケット・ハイパーマーケット | ||

| その他 | ||

| オントレード | ||

| 国別 | オーストラリア | |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| 韓国 | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋地域 | ||

市場の定義

- 炭酸ソフトドリンク - 炭酸ソフトドリンクとは、炭酸化されており、通常フレーバーが付けられ、二酸化炭素を溶解させて発泡性を生み出すノンアルコール飲料を指します。これらの飲料には一般的にコーラ、レモンライム、オレンジ、さまざまなフルーツフレーバーのソーダが含まれます。缶、ボトル、またはファウンテンディスペンスで販売されます。

- ジュース - 私たちは、果物、野菜、またはその組み合わせから得られ、ボトル、カートン、パウチなどのさまざまな包装形式で加工・密封されたノンアルコール飲料を包含するパッケージジュースを対象としています。生ジュースを除き、この市場セグメントには商業的に調製・保存されたジュースが含まれ、多くの場合保存料とフレーバーが添加されています。

- レディ・トゥ・ドリンク(RTD)ティーとRTDコーヒー - レディ・トゥ・ドリンク(RTD)ティーとRTDコーヒーは、さらに希釈することなく消費できるように醸造・調製された事前包装されたノンアルコール飲料です。RTDティーには通常、フレーバーと甘味料を注入したさまざまな茶の種類が含まれ、ボトル、缶、またはカートンで提供されます。同様に、RTDコーヒーは事前に醸造されたコーヒー処方を含み、多くの場合ミルク、砂糖、またはフレーバーと混合され、外出先での消費のために便利に包装されています。

- エナジードリンク - エナジードリンクは、素早いエネルギーと覚醒のブーストを提供するために処方されたノンアルコール飲料です。一方、スポーツドリンクは、特に身体的な運動、エクササイズ、または激しい活動の後に水分補給と電解質の補充のために設計された飲料です

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸ソフトドリンク | 炭酸ソフトドリンクは、炭酸水とフレーバーを組み合わせたもので、砂糖または非砂糖甘味料で甘みをつけたものです。 |

| スタンダードコーラ | スタンダードコーラは、コーラソーダのオリジナルフレーバーとして定義されます。 |

| ダイエットコーラ | 砂糖を含まないか、少量の砂糖を含むコーラベースのソフトドリンク |

| フルーツフレーバー炭酸飲料 | 果汁または果実フレーバーと炭酸水から調製され、砂糖、ブドウ糖、転化糖または液体グルコースを単独または組み合わせて含む炭酸飲料。果皮油と果実エッセンスを含む場合があります。 |

| ジュース | ジュースは、果物や野菜に含まれる天然の液体を抽出または搾汁して作られた飲み物です。 |

| 100%ジュース | 果物をその果汁の形で使用し、量を補うための水を加えない果物・野菜ジュース。果物ジュースに砂糖、甘味料、保存料、香料、着色料を添加することは許可されていません。 |

| ジュースドリンク(ジュース含有量24%以下) | 果物・野菜の抽出物を24%以下含む果物・野菜ジュースドリンク。 |

| ネクター(ジュース含有量25〜99%) | 25〜99%の果物を含むことができるジュースで、最低法定限度は果物の種類によって定義されます |

| ジュース濃縮液 | ジュース濃縮液は、液体の大部分を除去することで得られるジュースの形態で、ジュース濃縮液として知られる濃厚でシロップ状の製品です。 |

| RTDコーヒー | 購入時に消費可能な状態で販売されるパッケージコーヒー飲料。 |

| アイスコーヒー | アイスコーヒーは、通常ホットエスプレッソとミルクを組み合わせて氷を加えた、コーヒーの冷たいバージョンです。 |

| コールドブリューコーヒー | コールドブリューは、コールドウォーター抽出またはコールドプレスとも呼ばれ、挽いたコーヒーを室温の水に数時間浸漬することで作られます。 |

| RTDティー | レディ・トゥ・ドリンク(RTD)ティーは、醸造や調製なしに即時消費できる状態のパッケージ茶製品です |

| アイスティー | アイスティーは、ミルクなしで砂糖と時には果実フレーバーを加えて冷たく飲む茶から作られた飲み物です。 |

| 緑茶 | 緑茶は、精神的な覚醒を促進し、消化器症状を緩和し、体重減少を促進する茶飲料です。 |

| ハーブティー | ハーブティー飲料は、ハーブ、スパイス、またはその他の植物素材を熱湯に浸出または煎じて作られます。 |

| エナジードリンク | 通常カフェインを含む刺激性化合物を含む飲料の一種で、精神的・身体的刺激を提供するものとして販売されています。炭酸入りの場合もそうでない場合もあり、砂糖、その他の甘味料、またはハーブエキスなど多数の可能な成分を含む場合もあります。 |

| 無糖または低カロリーエナジードリンク | 無糖または低カロリーエナジードリンクは、カロリーがほとんどまたは全くない人工甘味料入りの無糖エナジードリンクです。 |

| トラディショナルエナジードリンク | トラディショナルエナジードリンクは、消費者のエネルギーを高めるために設計された成分を含む機能性ソフトドリンクです。 |

| 天然・オーガニックエナジードリンク | 天然・オーガニックエナジードリンクは、人工甘味料や合成着色料を含まないエナジードリンクです。代わりに、緑茶、マテ茶、植物エキスなどの天然由来の成分を含んでいます。 |

| エナジーショット | 大量のカフェインおよび/またはその他の刺激物を含む小型だが高濃度のエナジードリンク。量はエナジードリンクと比較して比較的少量です。 |

| スポーツドリンク | スポーツドリンクは、運動前、運動中、または運動後に水分、炭水化物、電解質を素早く補給するために特別に設計された飲料です。 |

| 等張性 | 等張性ドリンクは人体と同様の塩分と糖分の濃度を含み、運動中に失われた水分を素早く補給するために設計されていますが、炭水化物の増加を伴います。 |

| 高張性 | 高張性ドリンクは人体よりも高い塩分と糖分の濃度を持っています。運動後にグリコーゲンレベルを素早く補充することが重要なため、運動後に飲むのが最適です。 |

| 低張性 | 低張性ドリンクは運動中に失われた水分を素早く補給するために設計されています。炭水化物含有量が非常に低く、人体よりも塩分と糖分の濃度が低くなっています。 |

| 電解質強化水 | 電解質水は、ナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に帯電したミネラルを注入した水です。 |

| プロテインベーススポーツドリンク | プロテインベーススポーツドリンクは、パフォーマンスを向上させ筋肉タンパク質の分解を減少させるタンパク質が添加されたスポーツドリンクです。 |

| オントレード | オントレードとは、バー、レストラン、パブなど、施設内での即時消費のために飲料を販売する場所を指します |

| オフトレード | オフトレードとは通常、酒屋、スーパーマーケット、その他の飲料をその場で消費しない場所を意味します。 |

| コンビニエンスストア | 幅広い消費財とサービス(一般的に食品とガソリン)を素早く購入できる便利な場所を一般に提供する小売業。 |

| 専門店 | 専門店は、比較的狭いカテゴリーの商品の中でブランド、スタイル、またはモデルの深い品揃えを持つ店舗です |

| オンライン小売 | オンライン小売は、企業がウェブサイトから消費者に直接商品やサービスを販売するeコマースの一形態です。 |

| 無菌包装 | 無菌包装とは、冷たく商業的に無菌の製品を、あらかじめ滅菌された容器と蓋に無菌条件下で充填し、微生物を効果的に排除するシールを形成することを指します。テトラパック、カートン、パウチなどが含まれます。 |

| PETボトル | PETボトルとは、ポリエチレンテレフタレートで作られたボトルを意味します。 |

| 金属缶 | アルミニウムまたはスズメッキもしくは亜鉛メッキ鋼で作られた金属容器で、食品、飲料、その他の製品の包装に一般的に使用されます。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷たい飲み物、温かい飲み物、アルコール飲料などの飲料を提供するために一回使用するために設計されたカップまたはその他の容器を意味します。 |

| Z世代 | 1990年代後半から2000年代初頭に生まれた人々のグループを指す呼び方。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23〜38歳)はミレニアル世代と見なされます |

| タウリン | タウリンは免疫の健康と神経系機能をサポートするアミノ酸です。 |

| バー・パブ | 施設内でのアルコール飲料の消費のために提供するライセンスを受けた飲酒施設。 |

| カフェ | 軽食(主にコーヒー)と軽食を提供するフードサービス施設。 |

| 外出先で | 何かに忙しく従事しながら、計画を変更せずに行動・対処することを意味します。 |

| インターネット普及率 | インターネット普及率は、特定の国または地域の総人口のうちインターネットを使用する割合に対応します。 |

| 自動販売機 | コインまたはトークンを投入すると食品、飲料、タバコなどの小物を販売する機械 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、原則として実際のまたは想定される「通常小売価格」よりも低い価格で製品を販売する小売形態を提供します。ディスカウンターはコストを抑えるために大量購入と効率的な流通に依存しています。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、天然由来の少ない成分から作られ、加工されていないかわずかにしか加工されていない飲料です。 |

| カフェイン | 中枢神経系の刺激物であるアルカロイド化合物。主に覚醒度と注意力パフォーマンスを高める軽度の認知機能向上剤として娯楽目的で使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツ、またはエクストリームスポーツは、高度なリスクを伴うと認識される活動です。 |

| 高強度インターバルトレーニング | 最大心拍数の少なくとも80%まで心拍数を大幅に上昇させる数分間の高強度運動と、短時間の低強度運動を交互に繰り返す複数のラウンドを組み込んでいます。 |

| 賞味期限 | 商品が使用可能、消費に適した状態、または販売可能な状態を維持できる期間。 |

| クリームソーダ | クリームソーダは甘いソフトドリンクです。一般的にバニラフレーバーで、アイスクリームフロートの味をベースにしています |

| ルートビア | ルートビアは、伝統的にサッサフラス・アルビダムの根皮またはサルサパリラのつるを主要フレーバーとして使用して作られた甘い北米のソフトドリンクです。ルートビアは通常、ただし必ずしもそうではありませんが、ノンアルコール、カフェインフリー、甘く、炭酸入りです。 |

| バニラソーダ | バニラフレーバーの炭酸ソフトドリンク。 |

| 乳製品不使用 | 牛、羊、ヤギのミルクまたは乳製品を一切含まない製品。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクは、エネルギーを高めるために他の成分に依存しています。人気の選択肢にはアミノ酸、ビタミンB群、電解質が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム