アジア太平洋地域の即食食品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

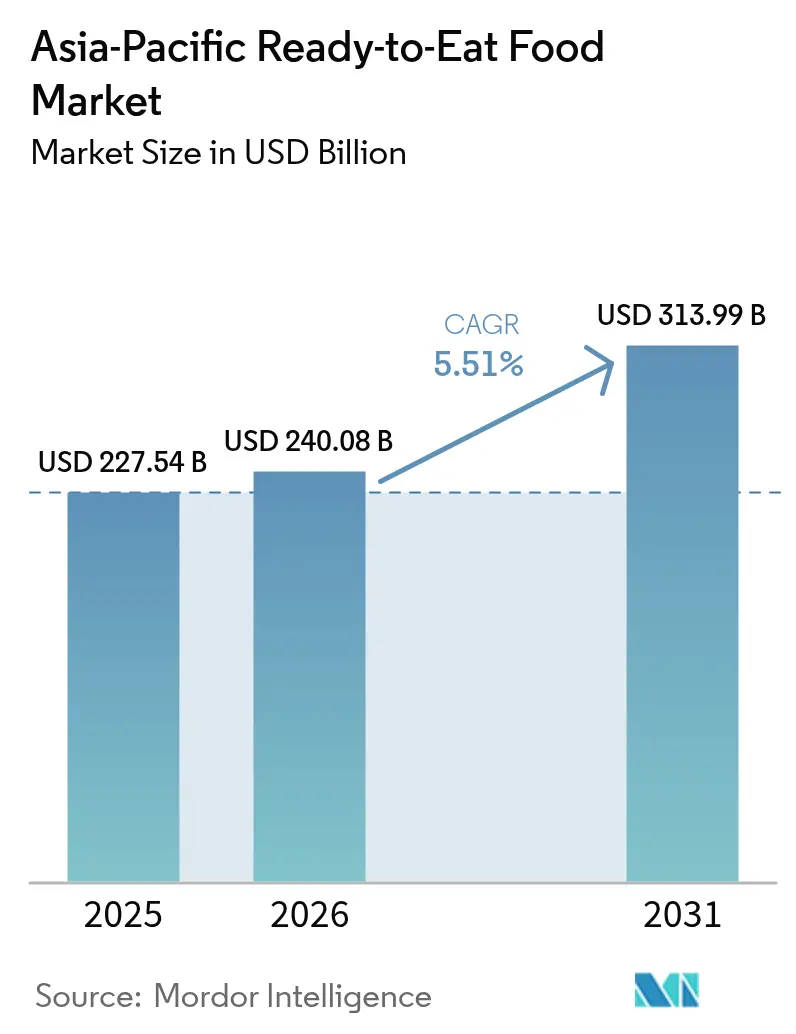

| 基準年の市場規模 (2025) | 227.54 十億米ドル |

| 市場規模 (2026) | 240.08 十億米ドル |

| 市場規模 (2031) | 313.99 十億米ドル |

| 成長率 (2026 - 2031) | 5.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の即食食品市場分析

アジア太平洋地域の即食食品市場規模は、2025年の2,275億4,000万米ドルから2026年には2,400億8,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率5.51%で推移し、2031年までに3,139億9,000万米ドルに達すると予測されています。急速な都市化、中間所得層の拡大、多忙なライフスタイルがこの安定した成長を支えており、特に共働き世帯が便利かつ栄養価の高い食事ソリューションを必要とする大都市圏において顕著です。メーカーは風味、賞味期限、クリーンラベルの信頼性を両立させた製品で対応し、小売業者は流通中の品質維持のためにテクノロジーを活用したコールドチェーンへの投資を進めています。デジタルコマースはオンラインプラットフォームが製品の選択肢を広げ、配送時間を短縮することで消費者のアクセスを再構築しています。並行して、中国のインフラプログラムからインドの生産連動型インセンティブ制度に至る政府の奨励策が、加工・包装・物流全体にわたる能力増強を促進しています。

主要レポートのポイント

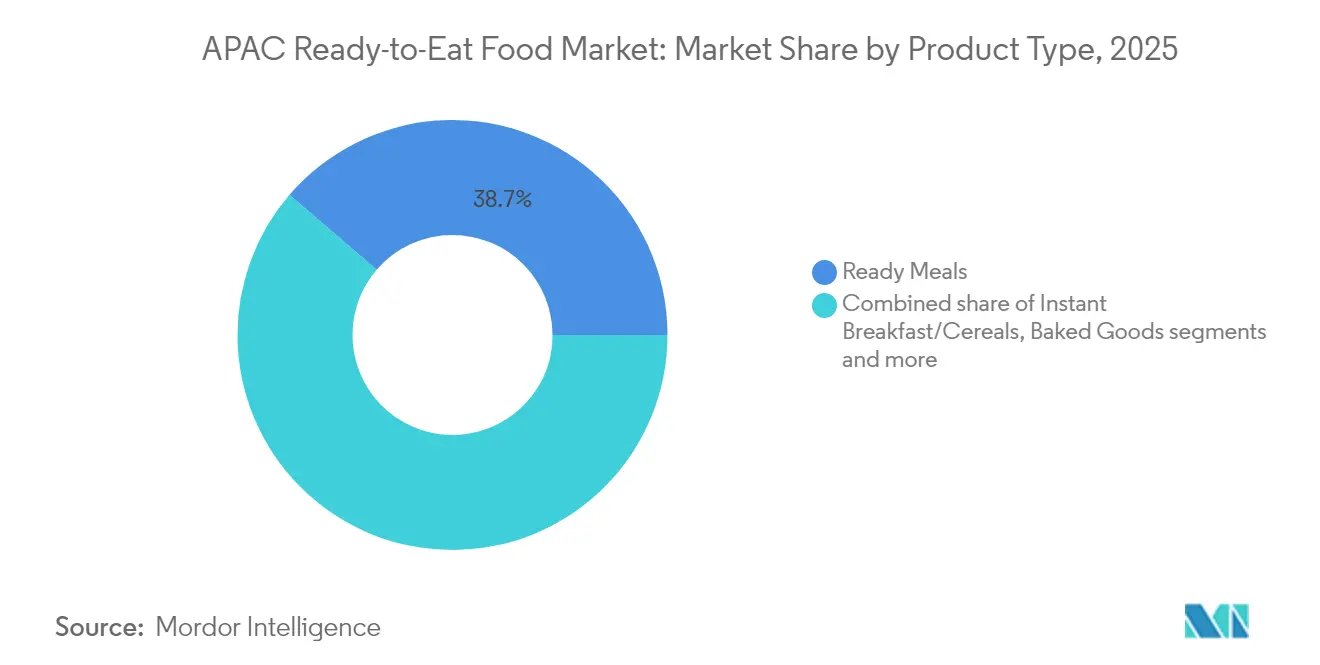

- 製品カテゴリー別では、2025年のアジア太平洋地域の即食食品市場においてレディミールが38.70%の収益シェアで首位を占め、インスタントスープとスナックは2031年にかけて年平均成長率7.72%で拡大すると予測されています。

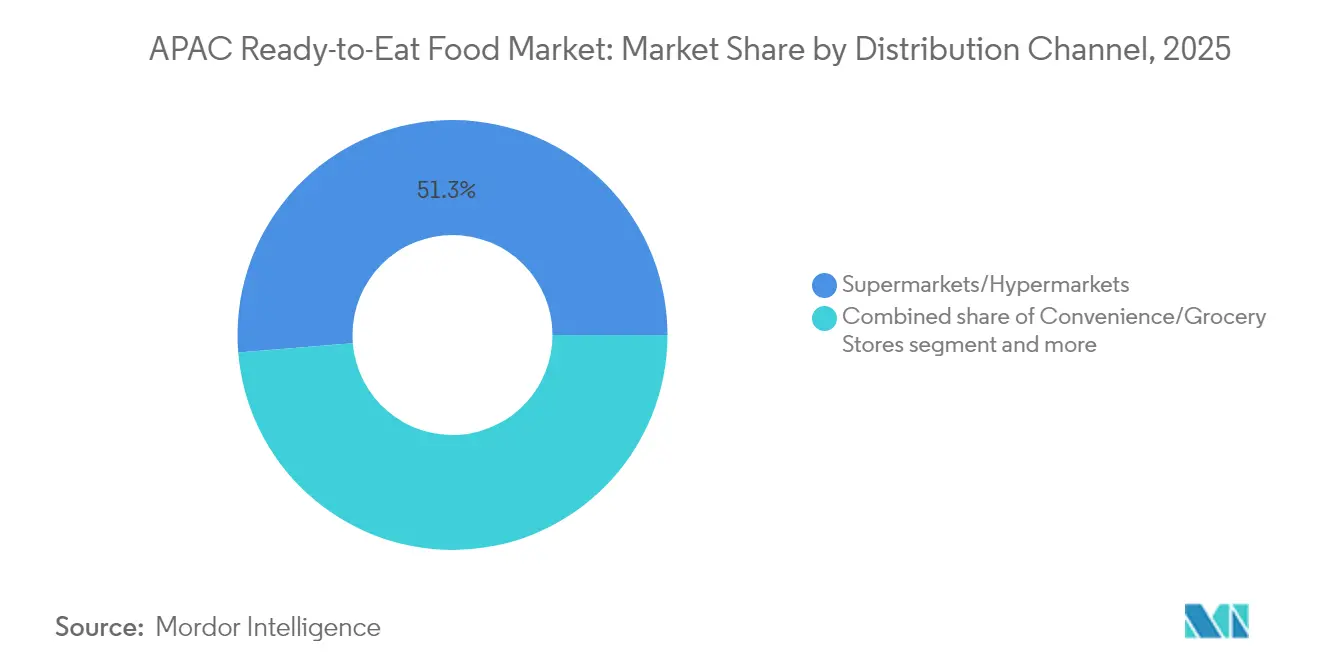

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年のアジア太平洋地域の即食食品市場規模の51.30%を占め、オンライン小売店は2026年から2031年にかけて最速の年平均成長率11.02%を記録すると予測されています。

- 地域別では、中国が2025年の地域売上の40.60%を占め、インドが予測期間中に最速の年平均成長率6.78%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の即食食品市場の動向と洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 西洋食の人気の高まりが即食食品の普及を促進している | +1.2% | 中国、インド、東南アジア | 中期(2〜4年) |

| 共働き世帯の増加が時短食品の需要を牽引している | +1.5% | 日本、韓国、シンガポール、主要都市 | 短期(2年以内) |

| オーガニックおよびヴィーガン即食食品の発売急増が需要を押し上げている | +0.8% | 先進市場、新興経済圏へ拡大中 | 長期(4年以上) |

| 製品革新と多様性がより幅広い消費者層を引き付けている | +1.1% | 地域全体のテクノロジー拠点 | 中期(2〜4年) |

| 多忙なライフスタイルと長時間労働が便利な食習慣を促進している | +1.3% | 大規模都市集積地 | 短期(2年以内) |

| 電子商取引プラットフォームの成長がオンラインでの即食食品購入を促進している | +0.9% | 中国、インド、東南アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

西洋食の人気の高まりが即食食品の普及を促進している

都市部のミレニアル世代とZ世代は、一人前のメインディッシュや朝食バーなどの西洋式食事スタイルを日常に取り入れるようになっています。ストリーミングメディアや旅行を通じたグローバルな食文化への接触が、アジア太平洋地域の即食食品市場における多様な風味への需要を高めています。ブランドは時間を意識した消費者の利便性を確保しながら、地域の嗜好に合わせたソースや調味料のローカライズを進めています。アジアにおける経済成長、都市化、グローバル化により、食生活は伝統的な主食から加工ソース、肉類、油脂を特徴とする西洋式へとシフトしています。共働き世帯の増加と長時間労働により、ピザやパスタなどの西洋式の手軽な食事への需要が高まっています。地元の生産者は、進化する消費者の嗜好に応えるため、西洋料理と民族料理を融合させた即食食品の革新を進めています。

共働き世帯の増加が時短食品の需要を牽引している

アジア太平洋地域では、共働き世帯の増加により、栄養と味を保った手軽な食事ソリューションへの需要が高まっています。日本では、総務省が2024年に共働き世帯が1,300万世帯に達したと報告しています[1]出典:日本総務省、「共働き世帯も家計は苦しい」、www.soumu.go.jp。この傾向は、長い通勤時間と要求の高い仕事により伝統的な料理に費やす時間が限られる都市部で顕著です。性別役割の変化と女性の労働参加率の向上がこの需要をさらに促進しています。企業は、地元産の食材や伝統的なレシピを使用したプレミアムな即食食品を導入し、家庭料理に匹敵する品質を提供しています。消費者は、特に若い都市部の専門職を中心に、収入の増加と料理に対する意識の変化に支えられ、便利で高品質な選択肢に対してプレミアムを支払う意欲を示しています。

オーガニックおよびヴィーガン即食食品の発売急増が需要を押し上げている

健康意識が高く環境に配慮した消費者が、オーガニックおよび植物性即食食品への需要を牽引しています。アジア太平洋地域は代替タンパク質革新の拠点であり、シンガポールは2020年以降、培養肉の商業販売を承認するなど規制面での先進的な取り組みを主導しています。「30 by 30」食料安全保障プログラムなどの取り組みは、地元の代替タンパク質生産に対する政府の注力を示しています[2]出典:Good Food Institute Asia Pacific、「アジア太平洋地域の現状」、www.gfi-apac.org。このアプローチは、日本、オーストラリア、韓国などの国々が商業化に向けた独自の枠組みを構築することに影響を与えています。消費者の受容は菜食主義者を超えて、環境上の利点、味、利便性を重視するフレキシタリアンや健康意識の高い個人にまで拡大しています。教育水準の高い都市部の消費者は、植物性食品をプレミアムなライフスタイルと社会的責任と結びつけるようになっています。企業は、持続可能性と健康を強調しながら伝統的な肉の食感と風味を再現した製品で対応しています。この成長は、持続可能な食料システムを推進する政府の政策と、主要食品メーカーによる代替タンパク質の研究開発への多大な投資によって支えられています。

製品革新と多様性がより幅広い消費者層を引き付けている

食品加工・包装技術の進歩が製品革新を促進し、健康意識の高い個人、グルメ愛好家、多様な文化的背景を持つ消費者への即食食品の訴求力を拡大しています。これらの革新には、機能性成分、カスタマイズ可能な分量、人工保存料を使用せずに鮮度を保ち賞味期限を延長する先進的な包装技術が含まれます。企業は人工知能と消費者データ分析を活用して風味のトレンドを特定し、進化する嗜好に応える製品を開発しています。食品メーカーとテクノロジー企業のパートナーシップが革新を加速させており、リアルタイムの鮮度アラートや調理方法を提供するスマートパッケージングなどが実現しています。アジア太平洋地域では、スマートフォンの高い普及率とデジタルエンゲージメントにより、企業はデジタルコンテンツ、調理のヒント、コミュニティとのインタラクションを統合した食体験を提供することが可能となっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康意識の高まりが加工済み即食食品の訴求力を制限している | -0.9% | 先進市場、新興市場へ拡大中 | 中期(2〜4年) |

| 保存料と添加物に関する懸念が消費者の信頼に影響を与えている | -0.7% | 日本、オーストラリア、ニュージーランド | 長期(4年以上) |

| コールドチェーン物流の不安定さが農村部での製品流通を妨げている | -0.6% | 農村部および半都市部の発展途上市場 | 短期(2年以内) |

| 新鮮な調理食品に対する文化的嗜好が即食食品の普及を抑制している | -0.8% | 伝統的なコミュニティ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりが加工済み即食食品の訴求力を制限している

アジア太平洋地域では、健康意識の高まりにより、特に過度に加工されているまたは新鮮な食品より栄養価が低いと見なされる従来の即食食品が課題に直面しています。栄養情報へのアクセス、ソーシャルメディアの影響、政府の健康キャンペーンによって推進されるこの傾向は、食事と慢性疾患予防の関連性を強調しています。消費者は今や原材料リスト、栄養データ、加工方法を精査し、多くの従来製品が提供に苦慮する透明性を求めています。ナトリウム、糖分、人工成分が多い製品は、進化する健康基準と相容れません。企業はナトリウムの削減、人工保存料の除去、プロバイオティクス、食物繊維、植物性タンパク質などの機能性成分の追加による製品の再処方で対応しています。しかし、再処方には多大な研究開発投資が必要であり、消費者受容に不可欠な味のプロファイルと健康重視のブランディングのバランスを取る必要があります。

保存料と添加物に関する懸念が消費者の信頼に影響を与えている

アジア太平洋地域全体の消費者は、健康意識の高まりとソーシャルメディアによって増幅された食品安全への懸念から、食品添加物や保存料に対してますます懐疑的になっています。ASEANの食品安全報告書は、食品由来の疾病や化学汚染物質に対する不安に対処するため、消費者教育とコミュニケーションの改善の必要性を強調しています。これらの信頼の問題は、長期保存と安全基準のために保存料と加工助剤に依存する即食食品に課題をもたらしています。規制アプローチは地域によって異なり、一部の国ではラベル表示要件を厳格化し、他の国では承認済み添加物の再評価を行っています。これにより、複数の市場で事業を展開するメーカーにとってコンプライアンス上の課題が生じています。企業はクリーンラベル処方と天然保存方法への投資を進めていますが、これらはしばしば製造コストを増加させ、製品の安定性や賞味期限を損なう可能性があります。さらに、多くの消費者は、化学構造と安全性の保証が同一であるにもかかわらず、天然化合物を合成化合物より安全と誤って認識しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:レディミールが市場をリード

レディミールは2025年のアジア太平洋地域の即食食品市場の38.70%を占め、温め直すだけで食べられるフルプレートソリューションの幅広い受容を反映しています。電子レンジ対応トレーから自己加熱パウチに至る包装革新が、家庭でレストランスタイルの体験を提供することで市場リーダーシップを強化しています。インスタントスープとスナックは絶対的な規模では小さいものの、消費者が間食の機会に栄養価が高くポーションコントロールされた選択肢を求めるなか、2026年から2031年にかけて年平均成長率7.72%を達成する軌道にあります。高タンパク質のレンズ豆ベースやコラーゲン強化スープなどの機能的な強化が、アジア太平洋地域の即食食品市場全体で若い専門職やフィットネス愛好家に強く響く健康的なイメージをこれらの製品ラインに与えています。

シリアルと朝食バーの多様化は、早朝の時間的制約による需要増加と一致しています。プレミアム朝食SKUには現在、オーガニックオーツ、低糖、プロバイオティクス配合が取り入れられており、より高い平均販売価格を実現し、強固な利益率を維持しています。ベーカリー製品は、東南アジアのパンダン風味ケーキや日本の抹茶スポンジロールなどのローカライズされた風味を活用することで支持を拡大し続けています。一方、肉類を使用したレディミールは環境面での精査が高まっており、加工業者はハイブリッドな肉・植物性処方の採用を迫られています。

流通チャネル別:デジタルトランスフォーメーションが小売を再構築

スーパーマーケットとハイパーマーケットは2025年のアジア太平洋地域の即食食品市場の51.30%のシェアを占めていますが、来店パターンは引き続き分散しています。消費者は依然として店頭での製品確認やファミリーサイズのまとめ買いを重視していますが、アプリベースの注文の利便性が実店舗の独占性を侵食しています。オンライン販売店は、急成長するモバイル決済と物流の改善に支えられ、2031年まで年平均成長率11.02%で拡大すると予測されています。アジア太平洋地域の即食食品産業は現在、リアルタイムの在庫可視化、当日配送、温度保証を付加機能ではなく標準機能として扱っています。

コンビニエンスストアは活気ある地域で繁盛しており、深夜のアクセス、厳選されたスナックの品揃え、その場での消費のための電子レンジステーションを提供しています。主にオーガニックまたはエスニック製品を扱う専門小売業者は、ブランドストーリーテリングとサンプリングイベントを活用してプレミアム価格を正当化しています。スマート自動販売機や職場でのパントリー契約などの新たな販路は、販売量を増加させるだけでなく消費者エンゲージメントを高め、アジア太平洋地域の即食食品市場の日常生活における地位を確固たるものにしています。

地域分析

中国はアジア太平洋地域の即食食品市場において40.60%の支配的なシェアを保有しています。食品カテゴリーが二桁成長を経験している電子商取引プラットフォームの急速な成長がオンライン普及を促進しています。製造パークへのインセンティブや厳格な安全規制を含む政府の取り組みがサプライチェーンの信頼性を高め、消費者の信頼を向上させています。さらに、消費者の嗜好はますます多様化しています。

2031年まで年平均成長率6.78%で成長すると予測されるインドは、即食調理食品および即食食品セグメントを強化するためにPLISFPIの1兆900億ルピーの資金を活用しています。中間所得層の拡大とスマートフォン普及率の向上がこれらのカテゴリーへの認知を高めています。一方、マサラキチュリボウルやミレットベースのウプマなどの超ローカルな風味が文化的な関連性を確保しています。道路網や冷蔵保管施設を含む州レベルのインフラへの投資が、現代的な小売形態がまだ発展途上にある半都市部においてアジア太平洋地域の即食食品市場をさらに牽引しています。

日本と韓国は成熟した市場を代表しています。韓国では、単身世帯の増加が個人向けに設計された電子レンジ対応食品への需要を促進しています。東南アジアでは、タイが国内での強い販売と大規模な輸出活動のバランスを取り、国内外の製品双方に機会を創出しています。一人当たり所得が高く厳格なラベル表示基準を特徴とするオーストラリアとシンガポールでは、プレミアムで健康重視の製品へのシフトが見られます。

規制環境

アジア太平洋地域全体でのレディ・トゥ・イート(RTE)食品の食品安全コンプライアンスは、微生物学的基準を軸に組み立てられる傾向が強まっており、国別の規制値が製剤設計、加熱処理、コールドチェーン管理を左右している。シンガポール食品庁(SFA)はRTE食品に対する微生物学的限度を設定しており、タイ公衆衛生省告示第416号は、25gあたりのサルモネラ属菌の非検出や、寿司やサラダなど特定のRTE分類における黄色ブドウ球菌などの菌種に関する明確な限度値といった製品固有の要件を規定している。オーストラリアおよびニュージーランドでは、オーストラリア・ニュージーランド食品基準機関(FSANZ)が2025年に微生物学的要件を更新し、増殖能力に基づくRTE食品中のリステリア・モノサイトゲネスに関するリスクベースの区分を導入した。これにより、複数市場で販売するメーカーにとってHACCP設計、環境モニタリング、賞味期限の検証に対する要求水準が高まっている。

地域間の連携もより明確になってきている。2026年6月、韓国食品医薬品安全処(MFDS)とアジア太平洋食品規制当局サミット(APFRAS)は、「APFRASソウル2026宣言」を通じて規制の調和を進め、国境を越えたRTE貿易における技術的摩擦を減らし得る、より整合的な食品安全管理のアプローチを目指す方向性を示した。安全基準に加えて、インドネシアのハラール認証義務化(段階的施行を経て、対象外品目以外について2026年10月を適用完了目標とする)といった市場アクセス要件も、複数国にわたるポートフォリオにさらなるコンプライアンス層を追加し、原材料調達、共同製造の選択、包装・ラベル管理に影響を及ぼしている。

競合状況

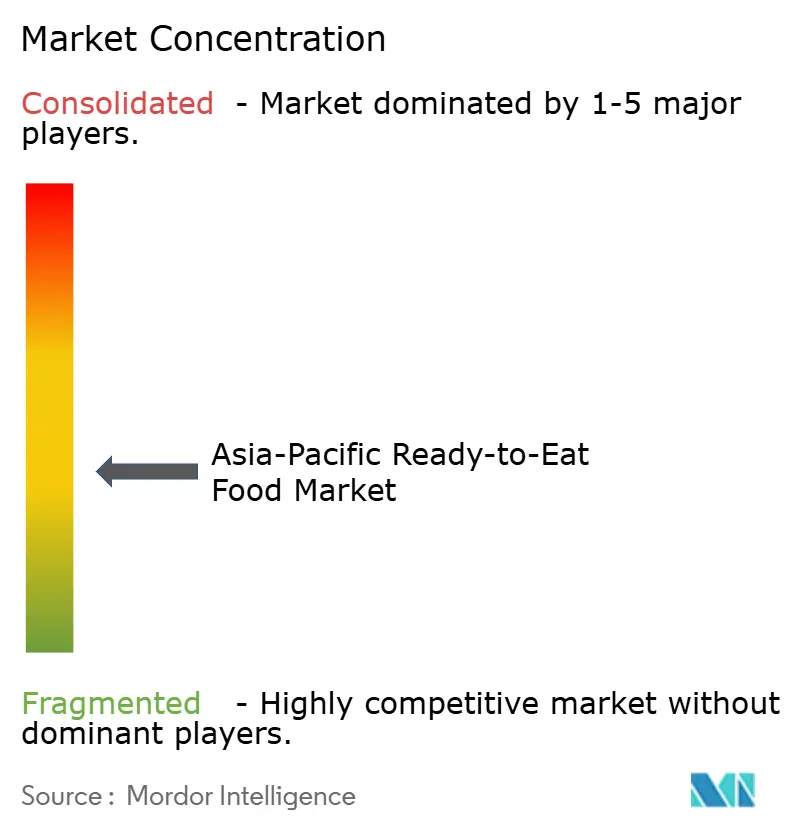

アジア太平洋地域の即食食品市場は中程度の断片化を示しており、多数の国内企業と多国籍企業が市場シェアの拡大を競っています。主要プレーヤーは合併、買収、パートナーシップ、事業拡大などの戦略的アプローチを採用するとともに、消費者の間でのブランドプレゼンスを高めるための新製品開発に注力しています。地域市場を支配する主要企業には、PepsiCo Inc.、Nestlé SA、Kellanova、Pondok Abang、Unilever PLCなどが含まれます。さらに、各社は既存製品との差別化を図るため、天然由来の成分を取り入れた新しく革新的な製品を導入しています。市場の急速な発展により、新製品革新が最も一般的に使用される戦略となっており、市場における消費者ニーズの変化を理解するのに役立っています。

インフラへの投資は決定的な差別化要因です。統合されたコールドチェーン資産を持つ企業はリードタイムを短縮し、タンパク質豊富な調理済み料理にとって重要な廃棄ロスを削減します。例えば、タイのCPフーズは東南アジア全体にわたる垂直統合されたサプライチェーンを通じて即食食品ポートフォリオを拡大し、鮮度を確保しながら地域の消費パターンに対応しています。中国では、国内の主要企業が電子商取引大手と提携し、リアルタイム分析を活用してマイクロセグメント化されたキャンペーンを展開し、在庫切れを削減しています。

持続可能性のナラティブが競争上のポジショニングを形成しています。生産者はリサイクル可能なトレー、単一素材パウチ、企業のESGコミットメントと厳格化する規制に沿った再生可能エネルギー加工工場の採用を競っています。テクノロジーコラボレーションが増加しています。フードテックスタートアップはAI駆動の感覚マッピングを提供し、包装サプライヤーは合成保存料なしで賞味期限を延長する酸素吸収フィルムを提供しています。これらの提携により、アジア太平洋地域の即食食品市場は常に革新モードを維持しながら、後発参入者への障壁を高めています。

アジア太平洋地域の即食食品産業リーダー

PepsiCo Inc.

Pondok Abang

Nestlé S.A.

Unilever PLC

Kellanova

- *免責事項:主要選手の並び順不同

市場機会と将来展望

アジア太平洋地域の主要市場全体での生産能力拡大と能力向上により、便利性と健康志向のポジショニング、そしてより厳格な安全管理を兼ね備えたRTEポートフォリオの余地が生まれている。フィリピンでは、Bounty Freshが2026年6月、タルラック州コンセプシオンに新たな食品製造施設を設ける投資として8億フィリピンペソを投じることを発表し、コンビニエンスフード製品の生産量拡大を目指すとともに、チルド・加工調理食品ソリューションに対する現地供給対応力の強化を図っている。日本でも調理済み食品に関連した製造強化が見られ、CJ Foodsは千葉県に新たな餃子(マンドゥ)生産工場を稼働させ(2025年に操業開始)、現代型リテールおよびフードサービス向けに冷凍・加熱調理形態の安定供給を支えている。

企業の動きやブランド展開によるポートフォリオ拡大は、健康志向、高タンパク質、クイックコマース対応型のRTE商品における機会を浮き立たせている。2026年6月、Danoneはオーストラリアの健康志向製品の展開拡大を目的にMADE Groupの買収を発表した。一方マレーシアでは、Malayan Flour MillsがDindings Poultry Processing施設で開発した高タンパク質の電子レンジ対応RTEレンジを発売し、都市部の消費シーンに適した製品形態への投資姿勢を反映している。急速な流通モデルに設計されたブランドへの資金投入も、オンラインチャネルにおけるRTE浸透の余地を広げている。Moi Soiは2026年5月に機関投資家ラウンドを実施し、クイックコマースおよびモダントレードを通じてレディ・トゥ・イートカレーの規模拡大を図った。これらの動きは、2026年のMFDS主導によるAPFRASの活動などの継続的な規制整合化の取り組みを土台とし、メーカーが市場をまたいで安全システムやラベル管理を標準化することを促し、複数国での展開や国境を越えたeコマースの品揃えの実現可能性を支えている。

最近の業界動向

- 2026年7月:Suntory PepsiCo Vietnam Beverageは、タイニン省に3億米ドル規模の製造工場を開所した。PepsiCoのアジアネットワークにおける最大規模の施設とされ、年間12.4億リットルの生産能力を目指して設計されている。この規模拡大により、現代型リテールおよびeコマースにおいてRTE食品バスケットと並んで置かれることの多い包装済みコンビニエンス飲料の現地・輸出向け供給が強化される。この投資はまた、東南アジアにおける高効率・大量生産の製造体制を強化し、RTE事業者が利用するコールドチェーンおよびラストマイルのエコシステムをより広範に支えるものでもある。

- 2026年5月:PepsiCoは、マディヤ・プラデーシュ州、アッサム州、タミル・ナードゥ州などの州における新設・既存工場改修プロジェクトを通じて、2030年までにインドでスナックおよび飲料の製造能力を拡大する5,700クロールインドルピー規模の投資計画を発表した。現地生産の拡大により、RTE食品やインスタントスナックと同じ便利性ニーズを競合する包装済み・オンザゴー型の食品・スナック製品の入手可能性が広がる。この投資はまた、RTEカテゴリーが加速するモダントレードおよびデジタルコマースにおける継続的なチャネル強化の方向性を示している。

- 2024年7月:オーストラリアのスタートアップ企業Sevenoaks Foodsは、人工着色料・香料不使用、塩分控えめ、無添加糖を訴求した子ども向けレディ・トゥ・イート食品レンジを発売した。この発売は、クリーンラベルおよび子ども向け栄養訴求に関する製品開発の勢いを浮き立たせており、これは健康意識の高い消費者の目に晒されるRTEブランドにとって重要な差別化要素となっている。また、成人向け便利食品を超えたカテゴリー参加の広がりを示し、家族向け製品形態を通じた家庭への浸透を後押ししている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、アジア太平洋レディ・トゥ・イート食品市場は、追加調理を行わずに消費される包装食品であり、アジア太平洋各国の小売およびオンラインチャネルを通じて購入されるものと定義される。

対象範囲外:レストラン、社員食堂、屋台などで量り売りされる調理済み食品は、本市場規模の算定対象から除外する。

セグメンテーション概要

- 製品タイプ別

- インスタント朝食/シリアル

- インスタントスープとスナック

- レディミール

- ベーカリー製品

- 肉製品

- その他の製品タイプ

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア/食料品店

- 専門店

- オンライン小売店

- その他の流通チャネル

- 地域別

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋地域のその他

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界設定、対象国の整合、および消費・価格に関する現実的なガードレールの構築に用いられた。アジア太平洋各国の国家統計局、UN Comtradeの貿易データ、FAOの食料バランスシート、世界銀行のマクロ指標、OECDの消費者・小売データセット(入手可能な場合)などの公的統計や参考資料を参照した。

加えて、年次報告書、投資家向け説明資料、報道発表を精査し、市場価値に影響を与え得る製品構成の変化、チャネル拡大、価格施策を把握した。必要に応じて、企業財務・インテリジェンスに関する有料サブスクリプションや、ニュース・財務情報も活用し、時系列や報告されている収益規模の相互確認を行った。上記に挙げたソースは例示であり網羅的なものではなく、収集、検証、および調査の明確化のために他の多くの公開文書やデータも参照した。

一次インタビューおよび調査

一次調査は、各国において包装食品のうちどの程度が実質的にレディ・トゥ・イートであるか、また販売がモダントレード、コンビニエンス、オンラインの間でどのように分かれるかを検証することに重点を置いた。APAC全域のメーカー、流通業者、小売業者、カテゴリー専門家など多様な関係者にヒアリングを行い、公開データでは埋められないギャップを補完し、実務的な市場感覚に基づいて主要な前提を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):13% | |

| ミドルティア:49% | 機能/事業部門リーダー:42% | |

| 中小規模プレーヤー:16% | マネージャー:45% |

市場規模算定と予測

市場規模の算定は、トップダウンとボトムアップを組み合わせた手法により構築されており、国別に包装食品の消費および小売販売の指標を再構築した上で、レディ・トゥ・イートの定義に基づいてフィルタリングし、最終的にアジア太平洋全体の合計値に積み上げている。合計値の現実性を保つため、主要フォーマットについて1パックあたりの平均サンプル価格に推定数量を乗じるといった選択的なボトムアップ推計で結果を裏付け、その後流通業者・小売業者によるチャネルチェックを行っている。

モデルで用いた主要な入力データには、包装食品の小売価値動向、都市人口および生産年齢人口の成長、コンビニエンスリテールおよびeコマースの浸透度、包装食品の観測価格動向、そして入手可能性に影響を与えるコールドチェーンおよび常温保存可能フォーマットの拡大が含まれる。国別データが不完全な場合には、近隣国のパターンやインタビューから得た保守的な範囲を適用し、レビューを通じて調整を行うことで、積み上げ結果が小規模市場を過大評価しないようにしている。

予測は、一次ヒアリングで議論されたインフレーション、所得成長、チャネル拡大の見通しといった短期指標を踏まえたシナリオ分析により作成される。各国の需要および価格の推移が設定された後、地域全体の予測値を集計し、年次ごとの変動が現実的であるかを確認する。

データ検証と更新サイクル

算出結果は、包装食品の貿易フロー、小売販売動向、公開されている価格変動などの独立した指標と照合され、大きな差異が見られた場合には最終確定前に調査が行われる。国別の合計値に不整合が見られる場合、前提条件を再検証し、それがスコープ、価格、またはチャネル網羅性の問題であるかを確認するための追加ヒアリングを実施する。

モデルの計算式、国別の積み上げ、および通貨換算のロジックに一貫性を持たせるため、複数段階のアナリストレビューを実施している。本レポートは年次で更新され、急激なインフレ変動や主要チャネルの混乱など重要な事象が発生した場合には中間的な更新も行われる。提供前には最終確認を行い、クライアントには最新の見解が反映された内容が届けられる。

Mordor Intelligenceによるアジア太平洋レディ・トゥ・イート食品市場規模と他の公開推計値との比較

本市場に関する公開数値がしばしば異なるのは、各社がレディ・トゥ・イート製品の範囲設定を異なる基準で行い、異なる基準年を選択し、異なる価格および通貨の前提を適用しているためである。また、その推計が小売価値の指標から構築されているか、選択的なカテゴリー追加によるものか、あるいはより広範なコンビニエンスフードの定義に基づくものかによっても差異が生じる。

国別の小売販売指標とパック価格の追跡、それに続くモダントレード、コンビニエンス、オンラインにわたるチャネル構成比の検証が、Mordor Intelligenceが2025年に2,275.4億米ドルとなる、包装済みで追加調理を必要としない範囲を裏付ける根拠となっている。ギャップが生じるのは、通常、調理をまだ必要とする近接カテゴリーの包装食品が含まれている場合、より狭い製品リストが使用されている場合、あるいはインフレやパックサイズの変化と整合させずにより急速な価格上昇を適用している場合である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 227.54 B (2025) | |

| 地域コンサルティング会社A | USD 183.67 B (2024) | 異なる基準年を使用しており、より狭いレディ・トゥ・イート品目群を適用しているとみられ、APAC各国およびチャネル全体で積み上げた際に合計値が縮小する可能性がある。 |

| 貿易調査グループB | USD 37.73 B (2024) | はるかに限定的な集計対象範囲を示しており、対象カテゴリーおよび最終用途の範囲を狭めている可能性が高く、包装済みRTEの全体集計と比較して大幅に値が圧縮されている。 |

この表は、範囲設定と基準年の整合性が数値の差異を生む最大の要因であることを示している。カテゴリーの包含範囲、チャネルの網羅性、価格の前提が明確に示されている場合、最終的な数値は年次更新を通じて整合させやすく、再現しやすくなる。

レポートで回答される主要な質問

アジア太平洋地域の即食食品市場の現在の規模はいくらですか?

アジア太平洋地域の即食食品市場規模は2026年に2,400億8,000万米ドルであり、2031年までに3,139億9,000万米ドルに達すると予測されています。

どの製品セグメントが地域の収益をリードしていますか?

レディミールがトップの地位を占め、アジア太平洋地域の即食食品市場の2025年の売上の38.70%を占めています。

このスペースにおけるオンライン小売の拡大速度はどのくらいですか?

オンラインチャネルは2026年から2031年にかけて年平均成長率11.02%で成長すると予測されており、すべての流通形態の中で最速です。

最も成長が速い市場はどの国ですか?

インドは政府のインセンティブと都市部の所得上昇の恩恵を受け、2031年まで年平均成長率6.78%を記録すると予測されています。

最終更新日: