アジア太平洋地域の即飲みティー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

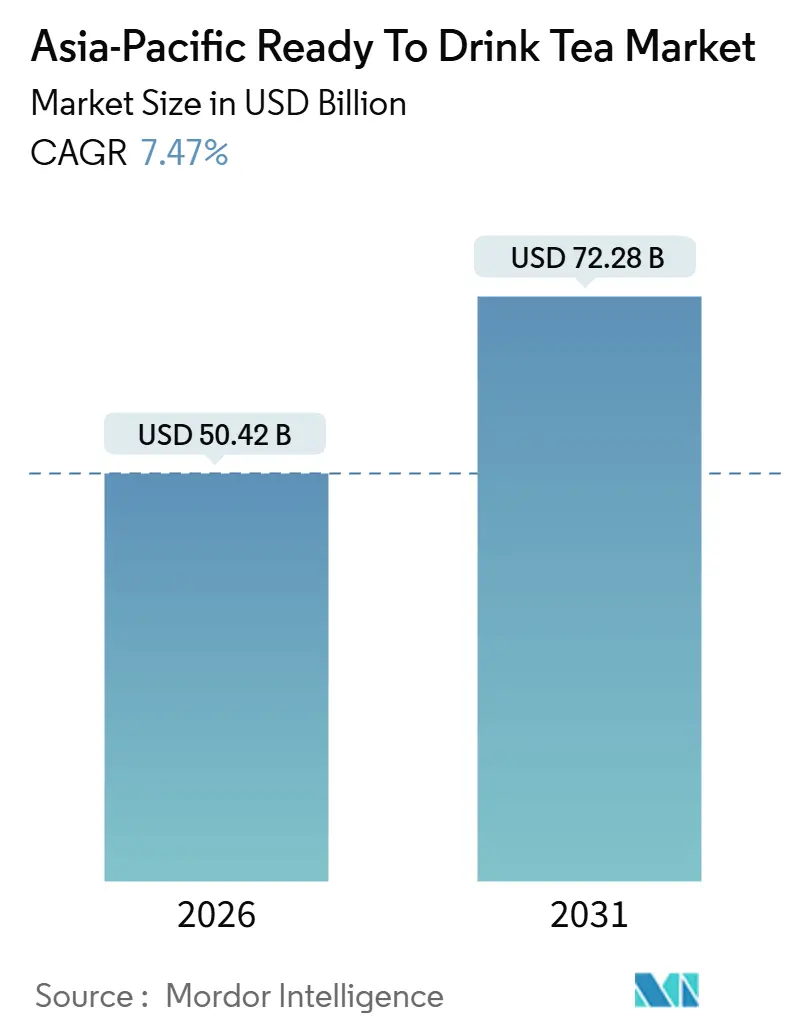

| 市場規模 (2026) | 50.42 十億米ドル |

| 市場規模 (2031) | 72.28 十億米ドル |

| 成長率 (2026 - 2031) | 7.47% CAGR |

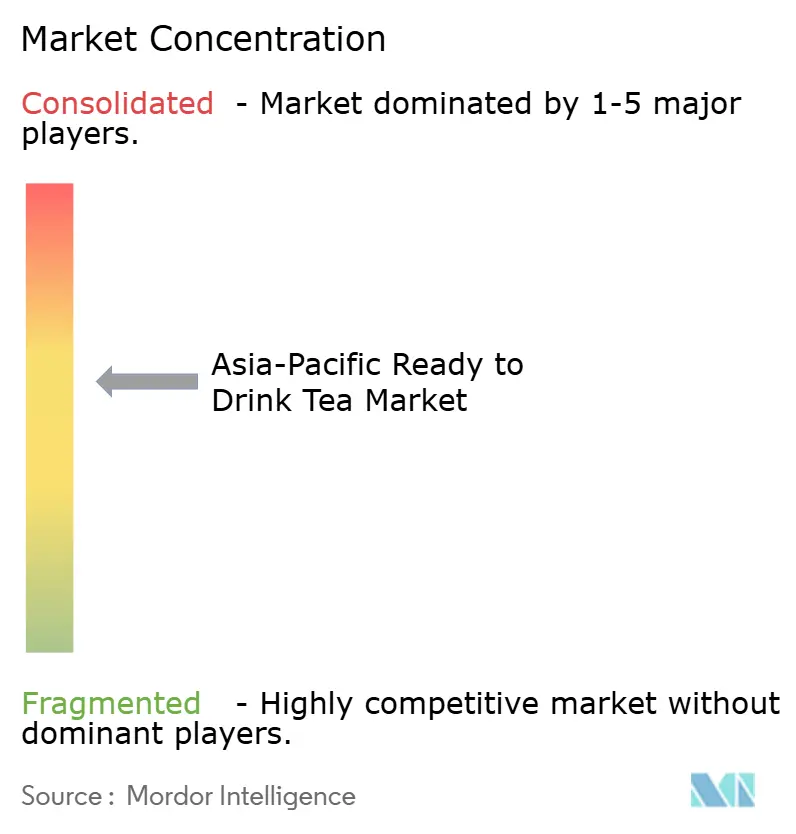

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の即飲みティー市場分析

アジア太平洋地域の即飲みティー市場は2026年に504億2,000万米ドルと評価され、2031年までに722億8,000万米ドルに達すると予測されており、CAGR 7.47%で成長しています。この成長は、若年層の消費者が炭酸飲料や従来のジュースよりも機能性・ハーブ・無糖茶を好む傾向が強まる中、より健康的で低糖の飲料オプションへの大きなシフトを反映しています。アイスティーが引き続き最大の販売量を占める一方、プレミアムハーブ処方、ガラス包装、無糖レシピが現代の小売チャネルおよびeコマースチャネルでシェアを拡大しています。垂直統合型農園または独自水源を持つ企業は利益率を維持しており、政府が義務付けた栄養表示と段階的砂糖税が業界全体での処方改良を促進しています。さらに、テクノロジー主導の自動販売ソリューション、リターナブルガラス包装イニシアチブ、ブロックチェーンベースのトレーサビリティが競争戦略の不可欠な要素となっており、アジア太平洋地域の即飲みティー市場においてさらなるプレミアム化の傾向を示しています。

主要レポートのポイント

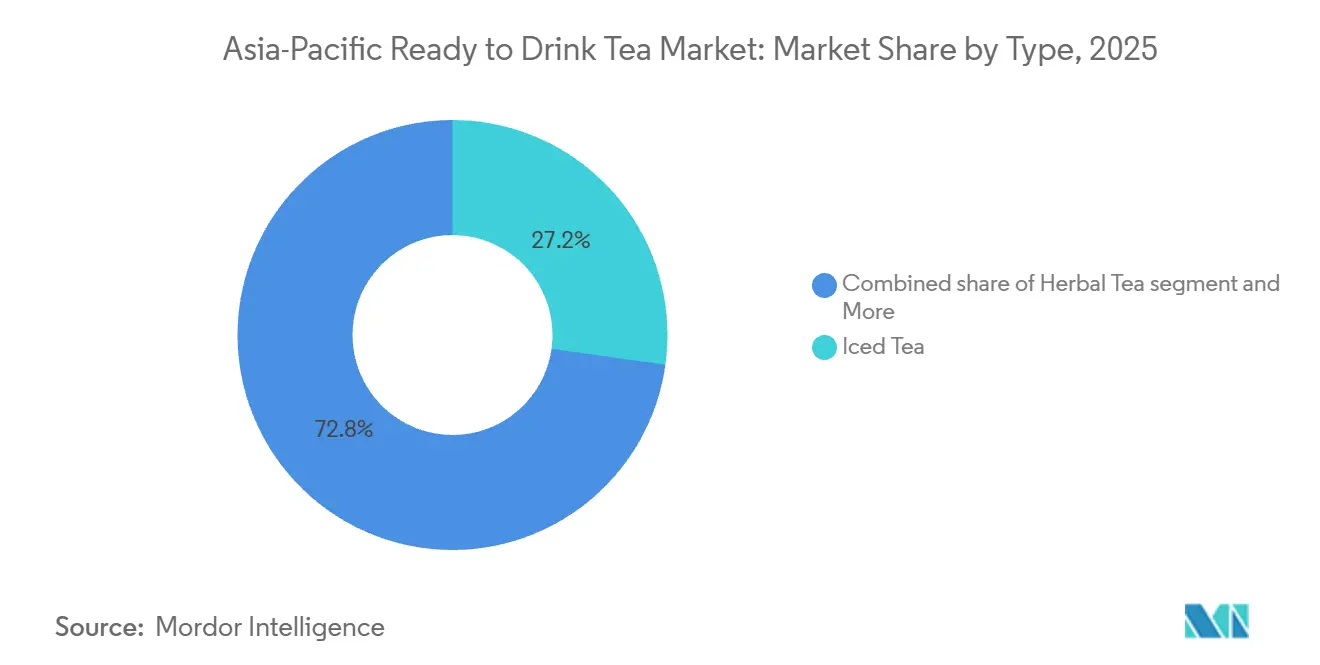

- 製品タイプ別では、アイスティーが2025年のアジア太平洋地域の即飲みティー市場において27.21%のシェアでトップとなり、一方ハーブティーは2031年までに8.63%のCAGRで拡大すると予測されています。

- 包装別では、PETボトルが2025年のアジア太平洋地域の即飲みティー市場シェアの72.32%を占め、ガラス瓶は2031年までに8.21%のCAGRで成長する見込みです。

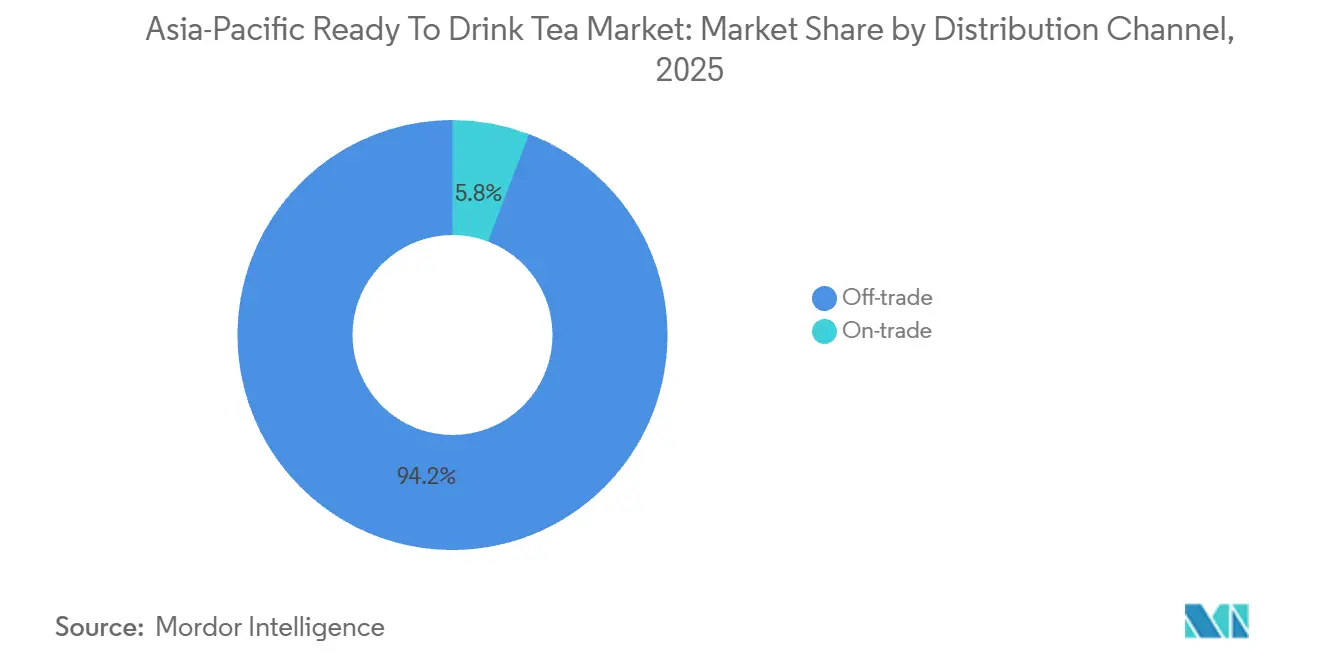

- 流通チャネル別では、オフトレードが2025年の売上の94.21%を占め、オントレード店舗は2026年~2031年にかけて最速の9.32%のCAGRを記録すると予測されています。

- 地域別では、中国が2025年の収益の41.32%を占め、インドは2031年までに10.04%のCAGRを達成すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域の即飲みティー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鎮静・消化促進効果を提供するハーブティーバリアントの成長 | +1.2% | 中国、日本、韓国に集中したグローバル | 中期(2〜4年) |

| コンビニエンスストアおよび自動販売機の普及によるアクセシビリティの向上 | +1.5% | 日本、韓国、タイ、シンガポール | 短期(2年以内) |

| ウェルネストレンドの中での低糖・無糖オプションへの需要 | +1.8% | 中国、インド、シンガポール、オーストラリア | 短期(2年以内) |

| 健康訴求強化のためのビタミン・プロバイオティクスなどの機能性添加 | +0.9% | 中国、インド、日本、韓国の都市部 | 中期(2〜4年) |

| こだわりのある購買者をターゲットとしたオーガニック・天然素材によるプレミアム化 | +1.1% | 中国、日本、オーストラリア、シンガポール | 長期(4年以上) |

| 低カロリー・天然リフレッシュメントを好むフィットネス参加者の増加 | +0.7% | インド、中国、タイ、インドネシア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

鎮静・消化促進効果を提供するハーブティーバリアントの成長

ハーブティーの消費は急速に拡大しており、消費者が水分補給を超えた機能的なメリットをますます求める中、従来の紅茶・緑茶カテゴリーを上回っています。カモミール、ショウガ、ペパーミント、ターメリックを配合したブレンドがスーパーマーケットや専門小売店で存在感を高めており、ポリフェノールや生理活性化合物がストレス軽減、腸内環境の改善、免疫系サポートなどの効果と関連付ける臨床的エビデンスに支えられています。2025年、Nongfu Springは「東方樹葉」ラインを拡充し、タンジェリンピールと白茶処方のハーブバリアントを追加し、健康意識の高いミレニアル世代とZ世代の消費者にアピールしました。同様に、日本のIto Enは大学との研究パートナーシップを確立し、抹茶ベースの即飲み製品の抗酸化特性を検証することで、ブランドを標準的な飲料ではなく科学的に裏付けられたウェルネスソリューションとして位置付けました。ハーブ処方へのシフトはサプライチェーンの多様化も浮き彫りにしており、メーカーはインド、中国、スリランカに集中し、気候変動や地政学的貿易障壁などの課題に直面しているカメリア・シネンシス栽培への依存を低減しようとしています [1]出典:持続可能な開発のための国際研究所、「茶の価格と持続可能性」、iisd.org。

コンビニエンスストアおよび自動販売機の普及によるアクセシビリティの向上

日本の自動販売機密度は約23人に1台であり、即飲みティーにとって重要な販売機会を提供しています。SuntoryやAsahiなどの企業は、モノのインターネット(IoT)対応の自動販売機を活用し、購買履歴や天候に基づいたパーソナライズされたレコメンデーションを提供しています。韓国では、GS25やCUなどのコンビニエンスストアチェーンが2025年にプライベートブランドの茶製品を拡充し、通勤者や学生の衝動買いをターゲットにしながら利益率を改善しました。タイでは、Charoen Pokphand Groupが運営する7-Elevenネットワークが2024年に常温・冷蔵茶セクションを導入し、カテゴリーの陳列面積を30%増加させ、Oishiなどのローカルティーブランドとのプロモーションコラボレーションを通じて追加売上を促進しました。シンガポールでは、2023年12月のニュートリグレード表示の導入により、飲料に対するパッケージ前面への健康評価の表示が義務付けられました。この規制は予想外にも低糖茶バリアントの視認性を高め、好評価を得た製品がコンビニエンスストアで目立つ棚位置を獲得しました。さらに、自動販売機オペレーターはキャッシュレス決済システムとモバイルアプリベースのロイヤルティプログラムを採用し、取引障壁を低減しながら詳細な消費者データを収集しています。このデータは製品品揃えの最適化とダイナミックプライシング戦略の実施に活用されています。全国コンビニエンスストア協会によると、日本の売上は2024年に全店ベースで11兆7,953億円の過去最高を記録しました [2]出典:全国コンビニエンスストア協会、「日本のコンビニエンスストアは成長を続ける」、convenience.org。

ウェルネストレンドの中での低糖・無糖オプションへの需要

無糖・低糖茶処方は、アジア太平洋全域での砂糖課税と表示規制の厳格化に牽引され、2025年の新製品発売において増加するシェアを占めました。シンガポールのニュートリグレードフレームワークは、砂糖と飽和脂肪含有量に基づいてAからDの文字評価を飲料に付与し、高糖製品に対する広告制限と高い消費税を課すことで処方改良を促しました。Nongfu Springの無糖「東方樹葉」ラインは2025年上半期に101億人民元の収益を生み出し、ステビアやモンクフルーツなどの天然甘味料を使用した味の革新が利益率を損なうことなく消費者の受容を維持できることを示しました。タイでは、100ミリリットルあたり6グラムを超える砂糖を含む飲料への課税を引き上げた2024年の段階的砂糖税の導入により、Oishi GroupやThai Beveragesなどの企業が健康意識の高い都市部消費者をターゲットとした無糖緑茶とジャスミンティーバリアントを導入しました。一方、インドの食品安全基準局は2025年に高糖飲料に対するパッケージ前面警告表示を提案するドラフトガイドラインを発行し、東南アジアと同様の規制トレンドが多国籍ブランドと国内ブランドの両方における処方改良努力を加速させると予想されることを示しました。

健康訴求強化のためのビタミン・プロバイオティクスなどの機能性添加

プロバイオティクス強化およびビタミン添加の即飲みティー製品は、メーカーが競争の激しい市場で差別化を図る中で人気を高めています。2025年、Kirin Holdingsはヘルスサイエンス部門の下で日本においてラクトバチルス配合緑茶を発売しました。腸内マイクロバイオームへの効果を示す臨床試験に裏付けられたこの製品は、従来品に対して20%の価格プレミアムを実現しました。さらに、PepsiCoは2024年3月にベトナムの2つの新製造工場への4億米ドルの投資を発表し、機能性飲料専用の生産ラインを含めました。この動きにより、同社は免疫力向上やエネルギー増強茶処方に対する東南アジアの需要に応える体制を整えました。機能性成分の効能表示に関する規制の枠組みは地域によって一貫性がありません。日本の消費者庁は査読済み研究による実証を要求し、インドの食品安全基準局はプロバイオティクスの生存率と保存期間安定性に関するサードパーティ認証を義務付けています。これらのコンプライアンス要件は、社内の研究開発能力と認証機関との強固な関係を持つ確立されたプレーヤーに有利に働き、小規模な地域競合他社にとって参入障壁を高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な糖分含有量規制によるコストのかかる処方改良の必要性 | -0.8% | シンガポール、タイ、マレーシア、フィリピン | 短期(2年以内) |

| 地政学的緊張による特殊茶などの原材料輸入の遅延 | -0.6% | 中国・インド貿易回廊、台湾海峡地域 | 中期(2〜4年) |

| 低糖バリアントにおける風味保持の課題 | -0.4% | 価格感応度の高い市場に深刻な影響を与えるグローバル | 短期(2年以内) |

| 機能性成分の効能表示に関する規制上のハードル | -0.3% | 日本、インド、オーストラリア、韓国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な糖分含有量規制によるコストのかかる処方改良の必要性

2023年12月に導入されたシンガポールのニュートリグレード表示システムは、パッケージ前面への健康評価の表示を義務付け、グレードB未満の飲料の広告を制限しています。この規制により、メーカーは製品ポートフォリオを処方改良するか、市場アクセスの縮小に直面するかを迫られています。処方改良のコストには、原材料の代替、味のテスト、生産ラインの改修、規制申請費用が含まれ、複数市場で事業を展開する多国籍ブランドでは1在庫管理単位あたり50万米ドルを超える場合があります。2024年に実施されたタイの段階的砂糖税は、100ミリリットルあたり6%〜8%の砂糖を含む飲料に1リットルあたり1バーツの課税を課し、14%を超える飲料には1リットルあたり5バーツまで引き上げられます。この税は、低品質の茶をマスクするために高い甘さに依存してきた大量販売ブランドの粗利益率を低下させました。一方、マレーシアとフィリピンも同様の規制の枠組みを検討しており、資本配分の決定を遅らせ、企業が適合・非適合市場向けの二重在庫を維持することを余儀なくさせる不確実性を生み出しています。研究開発予算と技術的専門知識が不足している小規模な地域プレーヤーは、資金力のある大手競合他社にシェアを奪われるリスクに直面しています。

地政学的緊張による特殊茶などの原材料輸入の遅延

国境紛争と相互関税引き上げによって激化した中国・インド間の貿易緊張は、2024年および2025年に特殊茶葉と植物性エキスの国境を越えた流通を混乱させました。インドによる中国茶輸入への反ダンピング関税の導入と、中国によるインド農産物への報復関税により、多国籍ブランドはスリランカ、ベトナム、ケニアなどの国への調達先の多様化を余儀なくされました。このシフトにより調達コストが上昇し、物流の複雑さが増しました。さらに、台湾海峡の緊張は台湾の茶品種と加工技術に依存する企業のサプライチェーンリスクをもたらし、緊急時対応計画と在庫バッファーの構築につながり、運転資本を拘束しました。2025年4月、米国は関税を調整し、中国産茶輸入に追加125%の関税を、インド、スリランカ、日本からの輸入に10%の関税を課しました。これらの変更により、輸出業者が地域市場に数量を振り向けたため、アジア太平洋のサプライチェーンが混乱しました。この一時的な振り向けは価格を押し下げましたが、低品質ロットがプレミアムチャネルに流入するという品質保証上の課題も生じさせました。さらに、スリランカとインドにおける気候変動(干ばつや季節外れの降雨を含む)により、2024年の収穫量が5%〜14%減少しました。この世界的な供給の逼迫により競売価格が上昇し、コスト構造が薄い即飲みティーメーカーの利益率を圧迫しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:ハーブティーが従来カテゴリーを上回る

アイスティーは2025年の市場シェアの27.21%を占め、リプトン、ネスティー、Oishiのグリーンティーバリアントなどのローカルオプションといった確立されたブランドに支えられています。これらのブランドは長年の消費者認知度と、スーパーマーケット、コンビニエンスストア、自動販売機を含む広範な流通ネットワークの恩恵を受けています。一方、ハーブティーは2031年までに年平均成長率(CAGR)8.63%で成長すると予測されています。この成長は、ウェルネス志向の消費者にアピールするストレス解消、消化器系の健康、免疫サポートなどの効果を強調した機能的なポジショニングによって牽引されています。Nongfu Springが2025年にタンジェリンピール白茶を発売したことは、伝統的な中国医学の原材料と現代的な包装を組み合わせることで都市部のミレニアル世代の間で急速に支持を得たプレミアム化トレンドを浮き彫りにしました。

緑茶は、文化的嗜好と健康効果の認知が地域平均を上回る一人当たり消費量に寄与している日本と韓国で安定した需要を維持しています。一方、ウーロン茶、白茶、特殊ブレンドを含む「その他」カテゴリーは、職人的品質とシングルオリジン製品にプレミアム価格を支払う意欲のあるニッチな消費者セグメントに対応しています。

包装タイプ別:ガラス瓶がプレミアムポジショニングを示す

ポリエチレンテレフタレート(PET)ボトルは2025年の数量の72.32%を占め、主にその軽量性、耐衝撃性、コスト効率により、スーパーマーケットやコンビニエンスストアなどの大量流通チャネルに適しています。しかしガラス瓶は、2031年までに年平均成長率(CAGR)8.21%で成長すると予測されています。この成長は、ガラスのリサイクル可能性、不活性特性、製品の純粋性に対する認知を活用したプレミアム化戦略によって牽引されており、PET同等品に対して15%〜25%の価格プレミアムを実現しています。

冷蔵なしで賞味期限を延長する無菌包装は、コールドチェーンインフラが限られているインド、インドネシア、タイなどの農村部・半都市部市場で特に重要です。一方、金属缶はその耐久性と急速冷却能力により、外出先での消費やアウトドア活動に好まれています。さらに、日本、韓国、オーストラリアなどの国々での持続可能性義務付けにより、リターナブルガラス瓶システムとデポジット返金制度の採用が促進されています。これらのイニシアチブは使い捨てプラスチック廃棄物の削減を目指し、企業の環境・社会・ガバナンス(ESG)コミットメントと整合しています。

流通チャネル別:オントレードの回復が加速

オフトレードチャネルは2025年の売上の94.21%を占め、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売、専門小売店を包含しています。これらのチャネルは広範な地理的リーチ、プロモーションの柔軟性、衝動買いの機会を提供し、大量の販売量に貢献しています。日本、韓国、タイなどの国々のコンビニエンスストアは日常消費において重要な役割を果たしています。これらの店舗のプライベートブランド茶製品はより高い利益率を生み出し、小売業者へのロイヤルティを促進します。オンライン小売はパンデミック中に大幅な成長を遂げ、2024年および2025年もこの勢いを維持しました。アリババのTmall、JD.com、Amazon Indiaなどのeコマースプラットフォームはサブスクリプションモデル、まとめ買い割引、パーソナライズされたレコメンデーションを提供し、顧客生涯価値を高めました。オーガニックフードストアや茶専門店を含む専門小売店は、厳選された品揃えと専門的なアドバイスを求める富裕層消費者に対応しています。しかし、地理的フットプリントが小さいため、市場シェアは限定的です。国際貿易局によると、中国のeコマース市場は2024年から2028年にかけてCAGR 9%超で成長すると予測されています [3]出典:国際貿易局、「eコマース」、trade.gov。

カフェ、レストラン、ホテル、バーを含むオントレード店舗は、2031年までに年平均成長率9.32%で回復しています。この成長は、パンデミック後のモビリティの正常化と都市部における体験型消費の復活によって牽引されています。2025年、スターバックスと中国、日本、韓国のローカルカフェチェーンは即飲みティーの品揃えを拡充しました。これらの企業はブランドエクイティとプレミアム価格設定を活用し、コーヒーの代替品を求める健康意識の高い消費者を引き付け、追加の収益機会を獲得しました。

地域分析

中国は2025年の地域市場シェアの41.32%を占め、無糖セグメントにおけるNongfu Springのリーダーシップに支えられています。同社の「東方樹葉」ブランドは2025年上半期に101億人民元(14億米ドル)の収益を生み出し、ボトル水を上回り茶を同社最大の収益貢献者としました。Tingyi、Uni-President Enterprises、Wahaha などの国内競合他社は広範な流通ネットワークと競争力のある価格設定の恩恵を受けています。しかし、消費者がオーガニック調達、機能性成分、透明なサプライチェーンに焦点を当てたプレミアム製品をますます選択する中、利益率の圧迫に直面しています。中国のオーガニック茶小売セグメントは、可処分所得の上昇と農薬残留物への意識の高まりに牽引され、2016年から2021年にかけてCAGR 13%で成長しました。これにより、認証とトレーサビリティに投資するブランドに機会が生まれています。

インドは2031年までにCAGR 10.04%で成長すると予想されており、地域で最も成長の速い市場となっています。この成長は、中間層の所得上昇、都市化、インド食品安全基準局(FSSAI)の下での食品安全を促進する政府のイニシアチブに起因しています。Tata Consumer Productsは商品価格変動を緩和するのに役立つ垂直統合型茶農園で市場をリードし、Hindustan UnileverのLiptonブランドはスーパーマーケットとキラナストアの流通を通じて大量の大衆市場販売量を獲得しています。2024年12月のJubilant Bhartia GroupによるCoca-Cola India Bottlingの40%株式取得は、ボトリング事業の統合を浮き彫りにしており、即飲みティーポートフォリオの製造効率と流通リーチを強化する可能性があります。

日本、韓国、タイ、シンガポール、インドネシア、オーストラリア、その他のアジア太平洋地域は合わせて残りの48.64%の市場シェアを占め、各国が独自の消費パターンと規制の枠組みを示しています。日本では、自動販売機の高密度とコンビニエンスストアの広範な存在が広範な販売機会を提供しています。Suntory、Ito En、Asahi、Kirinなどの企業は、垂直統合型サプライチェーンとパーソナライズされた製品レコメンデーションを提供するモノのインターネット(IoT)対応自動販売技術を通じて市場を支配しています。

競争環境

アジア太平洋地域の即飲みティー市場のトップ企業

アジア太平洋地域の即飲みティー市場は中程度の集中度を示しており、多国籍飲料企業が機動力のある地域プレーヤーや垂直統合型国内企業と並んで事業を展開しています。市場参加者は二重戦略を採用しています:大量市場向けアイスティー製品を通じた販売量の防衛と、プレミアムハーブ・機能性茶バリアントを通じた利益率の拡大。これらの戦略は、若年層消費者のエンゲージメントを目的としたデジタルマーケティングイニシアチブ、インフルエンサーコラボレーション、サブスクリプションモデルによって支えられています。Nongfu Springが2025年8月にブランド価値111億米ドルで世界第3位の非アルコール飲料ブランドに台頭したことは、国内企業が提示する競争上の課題を浮き彫りにしています。これらのプレーヤーはコスト効率とプレミアム化を組み合わせ、独自の水源と無糖処方を活用して確立された多国籍ブランドに挑戦しています。

成長機会には、アダプトゲンやノートロピクスなどの機能性成分のイノベーションが含まれており、北米および欧州市場での強い需要にもかかわらずアジア太平洋地域では依然として活用が不十分です。さらに、沿岸地域と比較して現代的な小売普及率は低いものの急速な可処分所得成長を経験している中国とインドの第3・第4層都市への地理的拡大も機会として挙げられます。

市場における新興の破壊的プレーヤーには、直接消費者向けeコマースを通じて従来の流通チャネルを迂回するデジタルネイティブブランドが含まれます。これらのブランドは詳細な消費者データを活用して製品開発を導き、ダイナミックプライシング戦略を実施しています。専門茶カフェも、職人的なシングルオリジン茶を提供し、テロワールと加工技術について消費者を教育することで支持を集めており、茶の認識を基本的な水分補給製品を超えたものへと高めています。テクノロジーの進歩は市場において重要な役割を果たしており、モノのインターネット(IoT)対応自動販売機、ブロックチェーンベースのトレーサビリティシステム、人工知能(AI)主導の需要予測の採用が進んでいます。これらのテクノロジーは在庫管理の最適化と廃棄物の最小化を支援し、業務効率に貢献しています。

アジア太平洋地域の即飲みティー産業リーダー

Suntory Holdings Ltd

Ito En Ltd

Uni-President Enterprises Corp

Tingyi (Cayman Islands) Holding Corp

Nongfu Spring Co Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:リプトンアイスティーは、ソーダより砂糖50%減のストロベリーレモネードとパイナップルマンゴーフレーバーのフュージョンズレモネードアイスティーを発売。懸賞では夏をテーマにした街への旅行が当たります。

- 2024年9月:Twiningsは、ビタミン強化、砂糖不使用、1缶あたり50カロリー未満の3フレーバー(リフレッシュ、ディフェンス、ブースト)の即飲みスパークリングティーラインを発売し、健康志向の消費者をターゲットにしました。

- 2024年3月:PepsiCoはベトナムに2つの新製造工場を建設するための追加4億米ドルの投資を発表し、東南アジアにおける生産・流通能力を拡大しました。この投資はPepsiCoの地域成長戦略の一環であり、機能性茶バリアントを含む即飲み飲料への高まる需要に応える体制を整えました。

アジア太平洋地域の即飲みティー市場レポートの範囲

アジア太平洋地域の即飲みティー市場には、追加の準備なしに即時消費向けに設計された非アルコール性の事前包装済み茶飲料が含まれます。これらの製品はアイスティー、フレーバーティー、加糖・無糖バリアントの両方を包含しています。市場は種類別に緑茶、ハーブティー、アイスティー、その他に区分されています。包装タイプ別では、市場は無菌包装、ガラス瓶、金属缶、PETボトルに分類されています。流通チャネル別では、市場はオントレードとオフトレードに分けられ、オフトレードはさらにコンビニエンスストア、専門小売店、スーパーマーケット・ハイパーマーケット、オンライン小売、その他に細分化されています。市場規模は上記のすべてのセグメントについて、米ドルの金額ベースおよび単位数量ベースで算出されています。

| 緑茶 |

| ハーブティー |

| アイスティー |

| その他 |

| 無菌包装 |

| ガラス瓶 |

| 金属缶 |

| PETボトル |

| オントレード | |

| オフトレード | コンビニエンスストア |

| 専門小売店 | |

| スーパーマーケット・ハイパーマーケット | |

| オンライン小売 | |

| その他 |

| 中国 |

| インド |

| 日本 |

| オーストラリア |

| インドネシア |

| 韓国 |

| タイ |

| シンガポール |

| その他のアジア太平洋地域 |

| 種類別 | 緑茶 | |

| ハーブティー | ||

| アイスティー | ||

| その他 | ||

| 包装タイプ別 | 無菌包装 | |

| ガラス瓶 | ||

| 金属缶 | ||

| PETボトル | ||

| 流通チャネル別 | オントレード | |

| オフトレード | コンビニエンスストア | |

| 専門小売店 | ||

| スーパーマーケット・ハイパーマーケット | ||

| オンライン小売 | ||

| その他 | ||

| 地域別 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋地域 | ||

市場の定義

- 炭酸ソフトドリンク(CSD) - 炭酸ソフトドリンク(CSD)とは、炭酸化され通常フレーバーが付けられた非アルコール飲料で、二酸化炭素を溶解させて発泡性を生み出したものを指します。これらの飲料には一般的にコーラ、レモンライム、オレンジ、各種フルーツフレーバーソーダが含まれます。缶、ボトル、またはファウンテンディスペンスで販売されます。

- ジュース類 - 私たちは、果物、野菜、またはその組み合わせから作られ、ボトル、カートン、パウチなどさまざまな包装形態で加工・密封された非アルコール飲料であるパッケージジュースを対象としています。生ジュースを除き、この市場セグメントには商業的に調製・保存されたジュースが含まれ、多くの場合保存料やフレーバーが添加されています。

- 即飲みティー(RTDティー)および即飲みコーヒー(RTDコーヒー) - 即飲みティー(RTDティー)および即飲みコーヒー(RTDコーヒー)は、さらに希釈することなく消費できるように醸造・調製された事前包装済みの非アルコール飲料です。RTDティーには通常、フレーバーや甘味料を加えたさまざまな茶の種類が含まれ、ボトル、缶、カートンで販売されます。同様に、RTDコーヒーは事前に醸造されたコーヒー処方を含み、多くの場合ミルク、砂糖、またはフレーバーと混合され、外出先での消費に便利に包装されています。

- エナジードリンク - エナジードリンクはエネルギーと覚醒度を素早く高めるために処方された非アルコール飲料です。一方、スポーツドリンクは特に身体的な運動、エクササイズ、または激しい活動の後に水分補給と電解質の補充を目的として設計された飲料です

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸ソフトドリンク | 炭酸ソフトドリンク(CSD)は炭酸水とフレーバーを組み合わせたもので、砂糖または非砂糖甘味料で甘みをつけたものです。 |

| スタンダードコーラ | スタンダードコーラはコーラソーダのオリジナルフレーバーと定義されます。 |

| ダイエットコーラ | 砂糖を含まないまたは少量しか含まないコーラベースのソフトドリンク |

| フルーツフレーバー炭酸飲料 | 果汁・果実フレーバーと炭酸水から調製され、砂糖、ブドウ糖、転化糖または液糖を単独または組み合わせて含む炭酸飲料。果皮油と果実エッセンスを含む場合があります。 |

| ジュース | ジュースは果物や野菜に含まれる天然液体を抽出またはプレスして作られた飲み物です。 |

| 100%ジュース | 水を加えずにジュースの形態の果物・野菜から作られた果物・野菜ジュース。果汁に砂糖、甘味料、保存料、香料、着色料を添加することは認められていません。 |

| ジュースドリンク(果汁24%以下) | 果汁・野菜汁含有量が24%以下の果物・野菜ジュースドリンク。 |

| ネクター(果汁25〜99%) | 果物の種類によって定義される最低法定限度を持つ、25〜99%の果物を含むことができるジュース |

| ジュース濃縮物 | ジュース濃縮物は、液体の大部分を除去することでジュース濃縮物として知られる濃厚でシロップ状の製品となったジュースの形態です。 |

| 即飲みコーヒー | 購入時に消費可能な状態で販売される調製済みのパッケージコーヒー飲料。 |

| アイスコーヒー | アイスコーヒーはコーヒーの冷たいバージョンで、通常は熱いエスプレッソとミルクに氷を加えたものです。 |

| コールドブリューコーヒー | コールドブリューはコールドウォーター抽出またはコールドプレスとも呼ばれ、挽いたコーヒーを室温の水に数時間浸漬して作られます。 |

| 即飲みティー | 即飲みティー(RTDティー)は、醸造や準備なしに即時消費可能な状態のパッケージ茶製品です |

| アイスティー | アイスティーはミルクなしで砂糖、時にはフルーツフレーバーを加えて冷たく飲む茶から作られた飲み物です。 |

| 緑茶 | 緑茶は精神的な覚醒を促進し、消化器症状を緩和し、体重減少を促進する茶飲料です。 |

| ハーブティー | ハーブティー飲料はハーブ、スパイス、またはその他の植物素材を熱湯に浸出または煎じて作られます。 |

| エナジードリンク | 通常カフェインを含む刺激性化合物を含む飲料の一種で、精神的・身体的刺激を提供するものとして販売されています。炭酸入りの場合もそうでない場合もあり、砂糖、その他の甘味料、またはハーブエキスなど多数の可能な成分を含む場合もあります。 |

| 無糖・低カロリーエナジードリンク | 無糖・低カロリーエナジードリンクは、カロリーがほとんどまたは全くない無糖の人工甘味料入りエナジードリンクです。 |

| トラディショナルエナジードリンク | トラディショナルエナジードリンクは、消費者のエネルギーを高めるために設計された成分を含む機能性ソフトドリンクです。 |

| 天然・オーガニックエナジードリンク | 天然・オーガニックエナジードリンクは人工甘味料と合成着色料を含まないエナジードリンクです。代わりに、緑茶、マテ茶、植物性エキスなどの天然由来成分を含んでいます。 |

| エナジーショット | 大量のカフェインおよび/またはその他の刺激物を含む小型だが高濃度のエナジードリンク。量はエナジードリンクと比較して比較的少量です。 |

| スポーツドリンク | スポーツドリンクは運動前、運動中、または運動後に水分、炭水化物、電解質を素早く補給するために特別に設計された飲料です。 |

| 等張性 | 等張性ドリンクは人体と同様の塩分と糖分の濃度を含み、運動中に失われた水分を素早く補給するために設計されていますが、炭水化物が増加しています。 |

| 高張性 | 高張性ドリンクは人体よりも高い塩分と糖分の濃度を持っています。運動後にグリコーゲンレベルを素早く補充することが重要なため、運動後に飲むのが最適です。 |

| 低張性 | 低張性ドリンクは運動中に失われた水分を素早く補給するために設計されています。炭水化物含有量が非常に低く、人体よりも塩分と糖分の濃度が低いです。 |

| 電解質強化水 | 電解質水はナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に帯電したミネラルを注入した水です。 |

| プロテインベーススポーツドリンク | プロテインベーススポーツドリンクは、パフォーマンスを向上させ筋タンパク質の分解を減少させるタンパク質が添加されたスポーツドリンクです。 |

| オントレード | オントレードとは、バー、レストラン、パブなど、施設内での即時消費のために飲料を販売する場所を指します |

| オフトレード | オフトレードとは通常、飲料をその場で消費しない酒販店、スーパーマーケット、その他の場所を意味します。 |

| コンビニエンスストア | 幅広い消費財や食品・ガソリンなどのサービスを素早く購入できる便利な場所を一般に提供する小売業。 |

| 専門店 | 比較的狭いカテゴリーの商品の中でブランド、スタイル、またはモデルの深い品揃えを持つ店舗 |

| オンライン小売 | オンライン小売はeコマースの一種で、企業がウェブサイトから消費者に直接商品やサービスを販売するものです。 |

| 無菌包装 | 無菌包装とは、冷たく商業的に無菌の製品を無菌条件下で事前に滅菌されたコンテナと蓋に充填し、微生物を効果的に排除するシールを形成することを指します。テトラパック、カートン、パウチなどが含まれます。 |

| PETボトル | PETボトルとはポリエチレンテレフタレートで作られたボトルを意味します。 |

| 金属缶 | アルミニウムまたはスズメッキもしくは亜鉛メッキ鋼で作られた金属容器で、食品、飲料、その他の製品の包装に一般的に使用されます。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷たい飲み物、温かい飲み物、アルコール飲料などの飲料を提供するために一回使用するために設計されたカップまたはその他の容器を意味します。 |

| Z世代 | 1990年代後半から2000年代初頭に生まれた人々のグループを指す呼び方。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23歳から38歳)はミレニアル世代と見なされます |

| タウリン | タウリンは免疫の健康と神経系機能をサポートするアミノ酸です。 |

| バー・パブ | 施設内でのアルコール飲料の消費を提供するライセンスを持つ飲酒施設。 |

| カフェ | 主にコーヒーなどの軽食・飲み物を提供する飲食サービス施設。 |

| 外出先で | 忙しく何かに従事しながら、計画を変更せずに行動・対処することを意味します。 |

| インターネット普及率 | インターネット普及率は、特定の国または地域の総人口のうちインターネットを使用する割合に対応します。 |

| 自動販売機 | コインまたはトークンを投入すると食品、飲料、タバコなどの小物を販売する機械 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、原則として実際のまたは想定される「通常小売価格」よりも低い価格で製品を販売する小売形態を提供します。ディスカウンターはコストを抑えるために大量購入と効率的な流通に依存しています。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、天然由来の少ない原材料から作られ、加工されていないかわずかしか加工されていない飲み物です。 |

| カフェイン | 中枢神経系の刺激物であるアルカロイド化合物。主に覚醒度と注意力パフォーマンスを高める軽度の認知機能向上剤として娯楽目的で使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツ、またはエクストリームスポーツは高度なリスクを伴うと認識される活動です。 |

| 高強度インターバルトレーニング | 最大心拍数の少なくとも80%まで心拍数を大幅に上昇させる数分間の高強度運動と、短時間の低強度運動を交互に繰り返す複数のラウンドを組み込んでいます。 |

| 賞味期限 | 商品が使用可能、消費に適した、または販売可能な状態を維持する期間。 |

| クリームソーダ | クリームソーダは甘いソフトドリンクです。一般的にバニラフレーバーで、アイスクリームフロートの味をベースにしています |

| ルートビア | ルートビアは甘い北米のソフトドリンクで、伝統的にサッサフラス・アルビダムの根皮またはサルサパリラのつるを主要フレーバーとして使用して作られます。ルートビアは通常、ただし必ずしもそうではありませんが、ノンアルコール、カフェインフリー、甘口、炭酸入りです。 |

| バニラソーダ | バニラフレーバーの炭酸ソフトドリンク。 |

| 乳製品フリー | 牛、羊、ヤギのミルクや乳製品を一切含まない製品。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクはエネルギーを高めるために他の成分に依存しています。人気の選択肢にはアミノ酸、ビタミンB群、電解質が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はレベルと機能を横断して選定され、調査対象市場の全体像を生成します。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム