アジア太平洋地域のレディミール市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 30.97 十億米ドル |

| 市場規模 (2026) | 32.49 十億米ドル |

| 市場規模 (2031) | 41.34 十億米ドル |

| 成長率 (2026 - 2031) | 4.93% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域のレディミール市場分析

アジア太平洋地域のレディミール市場規模は、2025年の309億7,000万USDから2026年には322億4,900万USDへと拡大し、2026年から2031年にかけて年平均成長率(CAGR)4.93%で推移し、2031年までに413億4,000万USDに達すると予測されています。この成長は、急速な都市化、可処分所得の増加、世帯規模の縮小によって促進されており、いずれも利便性が高く時間を節約できる食品オプションへの需要拡大につながっています。中国、日本、韓国などの国々では、技術主導のコールドチェーンが製品の安全性を高めるだけでなく、レディミールの効率的な保管と輸送を確保することで市場リーチを拡大しています。「フリーフロム」原材料、植物性タンパク質、持続可能な包装といったイノベーションが、健康志向および環境意識の高い消費者のニーズに応えることで、より幅広い層を引き付けています。同時に、デジタル普及の急拡大とラストマイル物流の進歩により、売上はEコマースプラットフォームへとシフトし、アジア太平洋地域のレディミール市場全体において、消費者がより利便性高くさまざまなレディミールオプションにアクセスできる環境が整いつつあります。

主要レポートのポイント

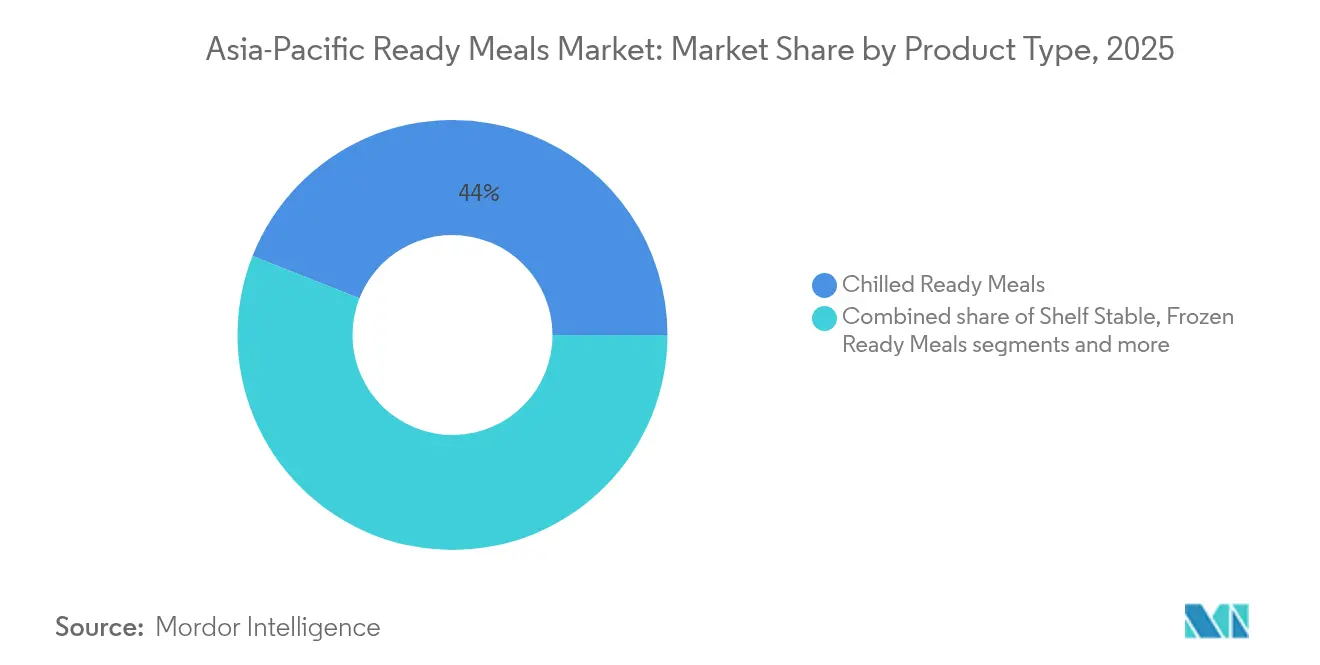

- 製品タイプ別では、チルド製品が2025年のアジア太平洋地域のレディミール市場シェアの44.02%を占めてトップとなる一方、冷凍製品は2031年までに年平均成長率(CAGR)5.16%で拡大する見込みです。

- 原材料別では、従来型製品が2025年のアジア太平洋地域のレディミール市場規模の81.02%のシェアを保持しており、フリーフロムオプションはCAGR 5.42%で最も速い成長を記録し、2031年まで続く見込みです。

- カテゴリー別では、ノンベジタリアンのレディミールが2025年のアジア太平洋地域のレディミール市場規模の63.02%のシェアを占め、ベジタリアンのレディミールは2031年に向けてCAGR 5.73%で拡大しています。

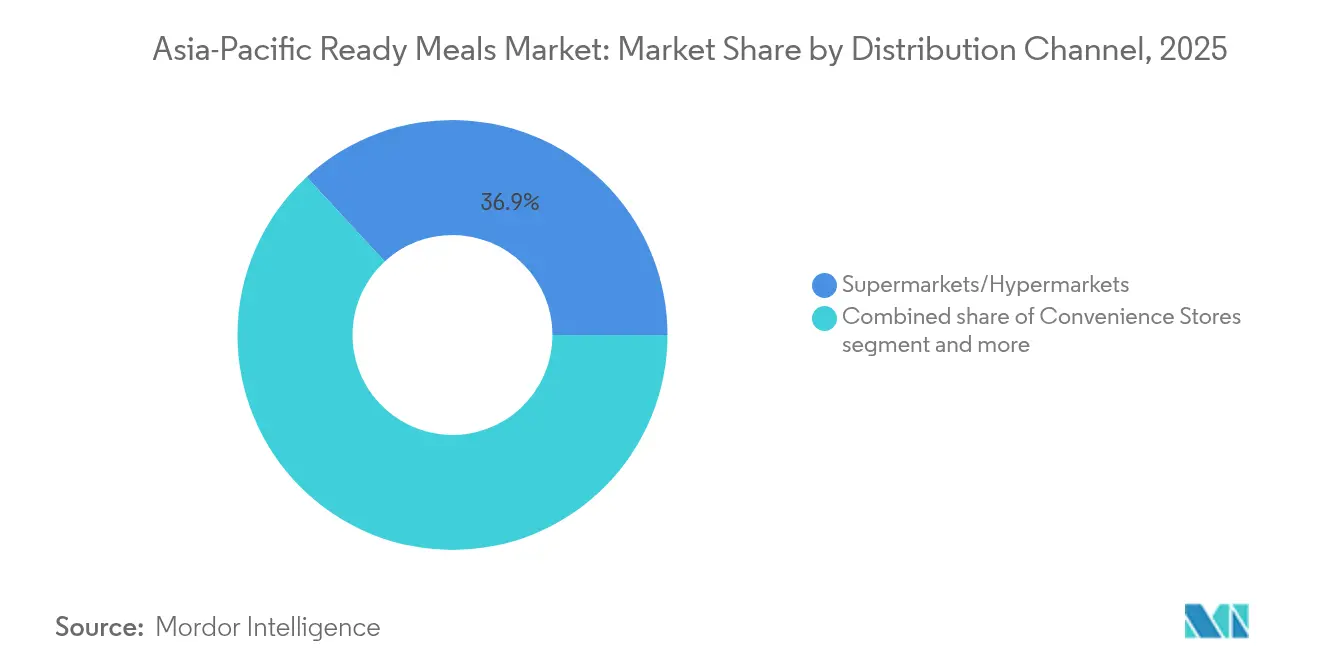

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年のアジア太平洋地域のレディミール市場シェアの36.86%を占め、オンライン小売はCAGR 6.02%で成長しています。

- 地域別では、中国が2025年のアジア太平洋地域のレディミール市場シェアの30.93%を占めてトップとなり、その他のアジア太平洋地域は2031年までにCAGR 6.21%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域のレディミール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 食品保存における技術的進歩 | +1.2% | グローバル(日本および韓国での早期採用を含む) | 中期(2~4年) |

| 持続可能なエコフレンドリー包装 | +0.8% | アジア太平洋地域を中心とし、オーストラリアおよびシンガポールで最も強い | 長期(4年以上) |

| 植物性タンパク質および代替タンパク質のイノベーション | +0.9% | 中国、インド、オーストラリアが採用を牽引 | 中期(2~4年) |

| 文化的・民族的多様性 | +0.7% | グローバル(都市部でのフュージョントレンドを含む) | 長期(4年以上) |

| フレーバーおよび食文化のトレンド | +0.6% | アジア太平洋地域全市場での地域的差異 | 短期(2年以下) |

| クリーンラベルのレディミールへの需要の急増 | +0.5% | 先進アジア太平洋地域市場から新興経済圏へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

食品保存における技術的進歩

アジア太平洋地域のレディミール市場において、高度な保存技術は賞味期限を延ばすだけでなく、栄養価の完全性と感覚的な魅力を確保する役割も果たしています。地域全体で各国政府が革新的な食品保存方法の採用を積極的に推進しており、食品廃棄物の削減と食料安全保障の強化を図っています。例えば、インドの食品加工産業省(MoFPI)は、高度な保存方法の採用を含む食品加工インフラの近代化に向けた施策を導入しています [1]食品加工産業省、「食品加工・保存設備の創設/拡充(ユニット制度)」、mofpi.gov.in。同様に、中国の国家発展改革委員会(NDRC)は、食品加工・保存における技術的進歩を通じた食品廃棄物削減の重要性を強調しています。さらに、業界団体もイノベーション推進において重要な役割を担っています。日本食品産業協会(JFIA)は、食品保存技術の研究開発を促進するためにステークホルダーと積極的に連携しています。これらの取り組みは、品質や安全性を損なうことなく利便性を提供するレディミールへの消費者需要の高まりに対応することを目的としています。

持続可能なエコフレンドリー包装

持続可能な包装へのシフトが地域全体で大きな勢いを増しており、規制上の要求と消費者の環境意識の高まりによって推進されています。地域内の各国政府はプラスチック廃棄物削減に向けより厳格な規制を施行しており、消費者は自らの価値観に沿ったエコフレンドリーな代替品を積極的に求めています。こうした取り組みにより、農業副産物を効果的に活用したカルボキシメチルセルロースフィルムの生産が進んでいます。さらに、研究者や企業はポリ乳酸(PLA)および生物起源のバテライト型炭酸カルシウム(CaCO3)と銀(Ag)のハイブリッドフィルムの開発を進めています。これらの素材は優れた抗菌性を示すとともに生分解性も維持されており、食品安全性と環境持続可能性に関する重要な課題に対応しています。持続可能性の証明が購買決定に大きく影響する市場では、企業がこのトレンドを活用しています。特に若年層の消費者はエコフレンドリーなオプションを優先し、自分たちの環境的価値観に沿った製品には割増価格を支払う意欲を示しています。その結果、持続可能な包装ソリューションの採用は、この進化する市場環境で成長を目指す企業にとって戦略上不可欠な要素となっています。

植物性タンパク質および代替タンパク質のイノベーション

アジア太平洋地域全体で、植物性レディミールのイノベーションの波が起きています。台湾の工業技術研究院が最前線に立ち、マクロ藻類や特許取得済みの菌類株を原料とした植物性卵、ロブスター、さらにはフォアグラといった高度な代替品を開発しています。グッド・フード・インスティテュートの2023年レポートによると、東南アジアの消費者の約80%が植物性肉製品を好むと回答しており、これらの代替品が従来製品より20%低い価格で提供される場合に限る条件が付いています [2]グッド・フード・インスティテュート、「2023年 - 産業状況レポート - 植物性」、www.gfi.org。政府の施策がこの成長をさらに推進しています。オーストラリア政府は持続可能性目標に沿って植物性食品生産を促進するための助成金および補助金を導入しました。これらの措置は、従来の畜産が環境に与える影響を軽減しながら食品分野のイノベーションを促進することを目的としています。このイノベーションの波は単にタンパク質を代替することにとどまりません。食感、風味、栄養プロファイルを洗練させることが目標です。Lypidのような企業は、動物由来の同等品の食感と調理特性を模倣した植物性油脂を先駆的に開発しています。

文化的・民族的多様性

アジア太平洋地域のレディミール市場は、地域の豊かな食文化遺産を積極的に活用し、伝統的な風味と現代の利便性を組み合わせたフュージョン料理を生み出しています。BokManSaなどの韓国企業が冷凍ギンパプのような伝統料理を国際化することでこのトレンドを牽引しています。このアプローチは、アジア系ディアスポラコミュニティの拡大とアジア料理への世界的な評価の高まりが、伝統的な地理的境界を超えた新たな市場機会を開拓しているという重要な人口動態のシフトを浮き彫りにしています。企業はこの文化的フュージョンをプレミアム製品の開発にも応用しています。高品質な原材料と洗練された風味プロファイルを取り入れることで、従来のインスタント麺をプレミアムな製品へと転換しています。2024年のオーストラリア穀物輸出イノベーションセンターの報告によると、インドネシア人は年間に1,200億から1,300億食分のインスタント麺を消費しています。この驚異的な数字は世界消費量の約15%を占め、1人当たり年間約48袋に相当します。これに対し、オーストラリア人は平均して年間約16袋を消費しており、3.5週間に1袋のペースとなっています。韓国は世界最多の1人当たり消費量を誇り、年間73袋が消費されており、週約1.5袋に相当します [3]オーストラリア穀物輸出イノベーションセンター、「インドネシア麺市場2024年」、www.aegic.org.au

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プレミアム製品の短い賞味期限 | -0.4% | 日本、韓国、アジア太平洋地域全体のプレミアムセグメント | 短期(2年以下) |

| 新鮮食品および家庭料理からの強い競合 | -0.6% | アジア太平洋地域の農村部(インドおよびインドネシアで最も顕著) | 中期(2~4年) |

| 味と品質の認識 | -0.3% | グローバル(受容度における文化的差異を含む) | 長期(4年以上) |

| 農村部での限られた訴求力 | -0.5% | 新興アジア太平洋経済圏の農村地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新鮮食品および家庭料理からの強い競合

伝統的な調理慣行と新鮮な食品への強い選好が、アジア太平洋地域全体でのレディミールの普及を妨げ続けています。この課題は農村部で特に顕著であり、農村住民は高度に発達した調理スキルと十分な時間的余裕を背景に、積極的に料理に取り組んでいます。都市部の食品消費に関する研究では外食トレンドの高まりが示されていますが、家庭料理は依然として重要な文化的価値を持っています。例えば、インドネシアの農村世帯は現代の小売店よりも伝統的な市場や精米所を一貫して選んでいます。消費者の認識に関する研究では、レディミールの包装がしばしばその魅力と健康的なイメージを損なうことが示されています。しかし、包装の影響なく製品を評価した場合、感覚的な品質がこれらの否定的な認識を緩和できることがわかっています。食品の準備が文化的アイデンティティや家族の伝統に深く根ざしている市場では、競合が激しいままとなっています。その結果、レディミールメーカーは自社製品を完全な代替品としてではなく、伝統的な食事の補完として位置づけることで、こうした文化的慣行に沿った戦略をとっています。

プレミアム製品の短い賞味期限

新鮮な原材料と最小限の加工を優先するプレミアムレディミールは、短い賞味期限により大きな課題に直面しています。こうした制約は、長い供給チェーンにわたって製品の鮮度を維持することがますます困難になるため、流通範囲を積極的に制限します。短い賞味期限は、これらの製品を販売できる地理的エリアを制限するだけでなく、メーカーや小売業者に廃棄を避けるためのより迅速な回転戦略の採用を強いています。さらに、賞味期限の短さは未販売製品が廃棄となる可能性が高くなるため、メーカーや小売業者の在庫リスクを高めます。この問題は、損失を軽減し製品品質を確保するための効率的な物流、合理化されたサプライチェーン、および堅牢な在庫管理戦略の重要性を浮き彫りにしています。また、消費者が期待するプレミアム品質を損なうことなく賞味期限を延ばすために、革新的な包装ソリューションと保存技術への投資も必要です。これらの課題に対処することは、収益性と顧客満足度を維持しながら市場プレゼンスの拡大を目指す企業にとって重要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:チルドが優位を維持する中、冷凍セグメントが加速

チルドレディミールは2025年に44.02%のシェアで市場リーダーシップを維持しており、冷凍代替品と比較して消費者に新鮮さと優れた風味プロファイルを提供するという認識から恩恵を受けています。しかし、冷凍レディミールは保存技術の革新と新興市場全体でのコールドチェーンインフラの拡充に牽引され、2031年までにCAGR 5.16%という力強い成長を経験しています。常温保存製品は農村部や緊急時の備えにおけるニッチな用途に応え、フリーズドライレディミールは賞味期限延長能力を持つプレミアムアウトドアおよび軍事セグメントをターゲットにしています。

高度な冷凍技術が冷凍製品の品質を変革しており、日本企業は従来フレッシュ製品でのみ実現可能だった食感と風味の完全性を保持する3次元冷凍システムを導入しています。保存技術と消費者の利便性選好の収束により、流通ネットワークが生鮮品の配送が依然として困難な未開拓の地理的地域に拡大するにつれて、冷凍セグメントは市場シェアを拡大し続けると予想されます。

注記: すべての個別セグメントのシェアはレポート購入後に取得可能

原材料別:フリーフロムの加速が従来型の優位を脅かす

2025年において、従来型原材料が市場を支配し、81.02%のシェアを保持しています。この優位性は、確立されたサプライチェーンと伝統的な製法に関連するコスト上の優位性に起因しており、引き続きメーカーと消費者の双方に訴求しています。一方、「フリーフロム」製品は著しい成長を経験しており、2031年まで堅調なCAGR 5.42%が予測されています。この成長は、健康と食事制限に関する消費者の意識の高まり、ならびにグルテンフリーやアレルゲンフリーなど特定のニーズに対応した製品への需要増加によって推進されています。このトレンドは、消費者が専門的かつ健康重視の原材料にプレミアム価格を支払う傾向が強い先進市場で特に顕著です。

クリーンラベルのトレンドが両セグメントに変革的な影響を及ぼしています。一方で、合成添加物は潜在的な健康への影響に対する懸念から抵抗が強まっています。原材料の状況は、中国が提案するラベリング基準などの規制動向によってさらに変化しています。これらの基準は成分の明確な開示を義務付けることを目的としており、業界全体においてより認識しやすく自然な成分への転換を加速させる可能性があります。このような規制の変化はすべての製品カテゴリーに影響を与えると予想され、メーカーは透明性と自然な原材料への消費者需要に沿って製品を再処方することを迫られています。

流通チャネル別:スーパーマーケット/ハイパーマーケットが優位、オンライン小売店が急成長

2025年において、スーパーマーケットおよびハイパーマーケットが市場の36.86%を占めました。この大きな貢献は、製品の視認性を高めて消費者の注目を集める戦略的な目線の高さでの陳列によって推進されました。これらの小売業態は衝動買いも促進しており、目立つ場所に陳列されたレディミールをカートに入れる可能性が高まります。さらに、スーパーマーケットおよびハイパーマーケットは多様な消費者の嗜好と食事ニーズに対応するために幅広い種類のレディミールオプションを提供しています。一つの店舗でフレッシュ、冷凍、常温保存のレディミールを提供できる能力が、多くの消費者にとって優先的な選択肢となっています。

オンライン小売店は市場において急速に成長する流通チャネルとして台頭しています。これらのプラットフォームはEコマースの普及率の向上とオンラインショッピングへの嗜好の高まりに牽引され、2031年までにCAGR 6.02%を経験すると予測されています。消費者は自宅の快適な環境からレディミールを閲覧・購入できる利便性に魅力を感じており、玄関先への配送という付加価値も享受しています。オンラインプラットフォームは実店舗と比較してより幅広い製品ラインアップを提供しており、他では容易に入手できないニッチな専門レディミールも含まれています。AI主導のレコメンデーションやパーソナライズされたショッピング体験などの先進技術の統合が、顧客満足をさらに高めています。

注記: すべての個別セグメントのシェアはレポート購入後に取得可能

カテゴリー別:ベジタリアンの急成長が食の変革を反映

2025年において、アジア太平洋地域のレディミール市場でノンベジタリアンのレディミールが支配的な63.02%の市場シェアを占めており、伝統的なタンパク質への根強い選好と肉類・水産物に対する確立されたサプライチェーンによって支えられています。肉類や水産物の消費に向けた地域の文化的傾向と多様なノンベジタリアンレディミールオプションの入手可能性がこのセグメントのリーダーシップを固めています。中国、日本、韓国などの国々がこの優位性に大きく貢献しており、豊かな食文化の伝統と利便性食品への高い需要がその背景にあります。一方、ベジタリアンオプションは急速な上昇基調にあり、2031年までにCAGR 5.73%が予測されています。この急増は、特に若年層を中心とした食の選択の変化と環境意識の高まりを示しています。東京、上海、台北などの地域の都市中心部がこの動きの最前線にあり、植物性代替品への顕著な受容が見られます。西洋の食事トレンドの影響の高まりとフレキシタリアン食の人気の上昇が、アジア太平洋地域のレディミール市場におけるベジタリアンレディミールの成長をさらに後押ししています。

このカテゴリーの拡大を牽引しているのは植物性タンパク質のイノベーションの波です。特に台湾の研究機関が最前線に立ち、マクロ藻類や菌類株から植物性の水産物や食肉代替品を開発するという高度な代替品を先駆的に研究しています。これらのイノベーションは成長するベジタリアンおよびビーガン人口のニーズを満たすだけでなく、持続可能で栄養豊富な食事オプションを求める健康志向の消費者にも訴求しています。アジア太平洋地域の強固な研究開発能力と持続可能な食品生産に対する政府の支援は、植物性レディミールの開発と普及を加速させると期待されています。さらに、食品メーカーと研究機関の協力が植物性製品の味、食感、栄養プロファイルの向上において重要な役割を果たしており、消費者の間での受容をさらに促進しています。

地域分析

2025年において、中国はアジア太平洋地域のレディミール市場の30.93%のシェアを占め、広大な都市人口、確立されたコールドチェーンインフラ、および先進的な食品加工能力を活用しています。この市場は都市居住者の慌ただしいライフスタイルと中産階級の可処分所得の増加によって促進される旺盛な国内需要を背景に活況を呈しています。さらに、中国の強固な流通ネットワークと食品加工産業に対する政府の支援が地域内での優位性をさらに強化しています。国内外の大手プレーヤーの存在も市場成長に貢献しており、進化する消費者の嗜好に応えるため製品ポートフォリオの革新と拡大を続けています。

一方、より広いアジア太平洋地域は最も大きな成長ポテンシャルを示しており、2031年までにCAGR 6.21%が予測されています。この急増は主にインド、インドネシア、ベトナムなどの新興市場に起因しており、これらの国々ではレディミールの普及率は低いものの、採用率は急速に上昇しています。これらの国々は急速な都市化、可処分所得の増加、利便性のある食品オプションへの需要の高まりを経験しており、レディミールへの需要を押し上げています。さらに、コールドチェーン物流の改善とこれらの市場における主要プレーヤーの投資増加が予測期間中の成長を加速させると期待されています。

例えば、インドでは就労人口の拡大と西洋的な食習慣の影響により、冷凍および常温保存のレディミールへの需要が急増しています。同様に、インドネシアとベトナムはスーパーマーケットやハイパーマーケットの増加から恩恵を受けており、より幅広い消費者層へのレディミールのアクセシビリティが向上しています。地域の成長はEコマースプラットフォームの普及率向上によっても支援されており、消費者が便利にレディミールを購入できる環境が整っています。これらの要素が総合的に、アジア太平洋地域をレディミールメーカーとサプライヤーにとって魅力的な市場として位置づけています。

規制環境

アジア太平洋地域全体で、調理済み食品や惹きたて食品に関する規制が強化されており、広範な衛生規則から製品固有の基準や検証可能な保証システムへの移行が進んでいる。2026年2月、中国はSAMRおよびNHCを通じて、調理済み料理に関する国家食品安全基準の草案を通知した。この草案はカテゴリーを定義し、最長賞味期限12カ月を含む技術要件を設定し、調理済み料理への食品保存料の使用を禁止しており、対応するレディミールポートフォリオの処方、ラベリング、コールドチェーン管理の水準を引き上げるものとなっている。

東南アジアでは、事業者レベルでの遵守義務がより規範的になってきている。シンガポールは2026年1月19日にシンガポール食品庁(SFA)のSAFEフレームワークを導入し、従来のA-D衛生グレード方式に代わって、レディミールを取り扱う食品施設全体での検査および衛生保証への期待を強化した。ベトナムは2026年1月、食品安全法に基づく措置を実施するため政令第46/2026/ND-CP号を公布し、包装済み加工食品および添加物に対する適合宣言要件を強化した。これにより、国境を越えたおよび国内のレディミール発売に必要な書類および技術ファイルの要件が増加している。

競争環境

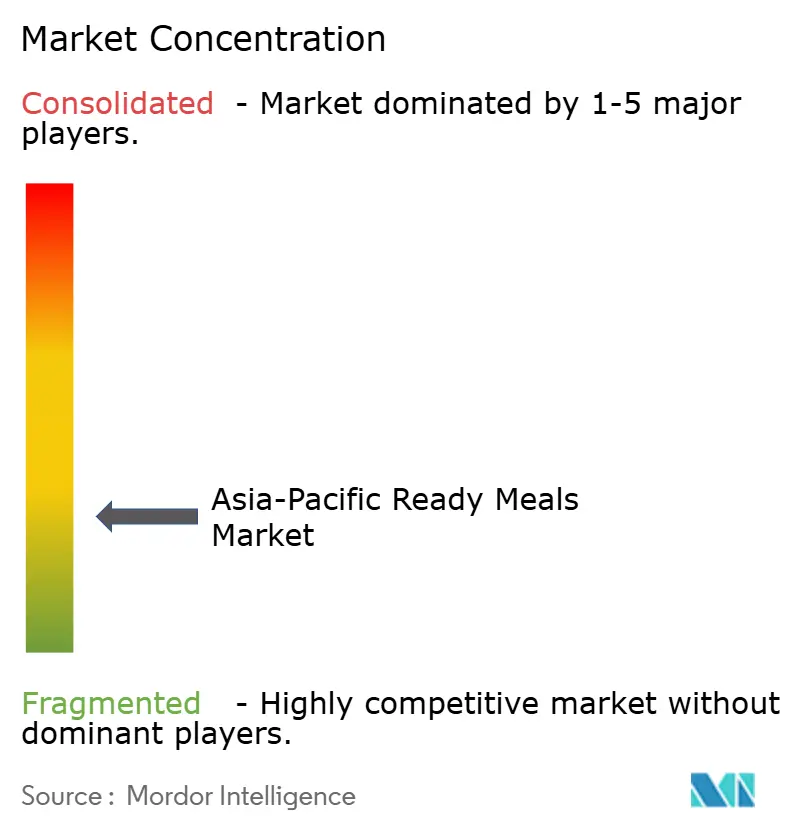

アジア太平洋地域のレディミール市場において、10点中3点という集中スコアは断片化した競争環境を示しています。多様な文化的嗜好と規制上のニュアンスによって推進されるこの断片化は、画一的なグローバルアプローチよりも地域特化へと傾いています。市場の多様性は、確立した多国籍企業と新興ローカルプレーヤーの双方に差別化の重要な機会を生み出しています。テーラーメイドの製品開発と地域特有の流通戦略に集中することで、企業は地域全体のさまざまな消費者セグメントの固有の要求に効果的に対応できます。さらに、市場の断片化した性質により、小規模プレーヤーはニッチ市場に対応することで繁栄でき、大手企業はリソースを活用して事業規模を拡大し高成長エリアへのフットプリントを拡大できます。

戦略的パートナーシップと合弁事業が市場の競争ダイナミクスの再形成において重要な役割を果たしています。注目すべき例として、CPフーズがメージョー大学と提携して大麻の研究を実施し、成長する消費者のニーズに応えるより健康的なレディミールの開発を目指していることが挙げられます。このパートナーシップは、進化する消費者の嗜好に沿った差別化製品の開発における研究開発の重要性の高まりを示しています。さらに、CPフーズとウオリキの合弁事業はタイのプレミアム水産物市場をターゲットにしており、高品質な水産物への需要の高まりに対応するため両社の専門知識を活用しています。このような協力は製品提供を強化するだけでなく、企業が専門的なセグメントに参入することで市場ポジションを強化できます。

さらに、EコマースプラットフォームとD2Cブランドの影響力の高まりにより、競争環境はますます複雑になっています。これらのチャネルは従来の小売ネットワークを迂回することが多く、ブランドが消費者と直接関わりより強固な関係を構築することを可能にします。このシフトは既存の流通ネットワークへの競合圧力を強めており、既存プレーヤーは市場での関連性を維持しこの進化する環境で効果的に競争するために堅牢なオムニチャネル戦略の投資・開発を余儀なくされています。企業はオンラインとオフラインのチャネルを統合してシームレスなショッピング体験を提供することに注力しており、急速にデジタル化が進む市場において競争力を維持しています。

アジア太平洋地域のレディミール産業リーダー

McCain Foods Ltd

Nestlé SA

The Campbell's Company

Ajinomoto Co., Inc.

Conagra Brands Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

生産能力の拡張と垂直統合により、アジア太平洋地域の都市部で賞味期限、温度管理、コスト目標をより良く満たす、大規模かつ現地生産されたレディミールの余地が生まれている。2026年4月、Acecook Vietnamはヴィンロンに17の生産ラインと年間12億パケットの初期生産能力を備えた2億米ドル規模の工場を完成させ、大手メーカーが地域生産量を増強し、より広範な調理済み便利食品ポートフォリオを支える最新設備を導入している様子を示している。これにより、近代的小売やEコマース向けの供給可能性も向上している。

便利さ重視の製造拡張とタンパク質中心の加工ハブも、地域内消費と輸出の両方に向けたチルドおよび冷凍食品コンポーネントの品揃えを拡大している。韓国では、GS Retail(Fresh Serve)が2026年5月に烏山工場でレディミール生産を拡大し、三角キンパの生産量を3,700万個に倍増させた。BGF Foods(BGF Retail)も162億韓国ウォンを投じて鎮川の工場を拡張し、総生産能力を60%増加させた。2026年6月にはDongwon F&Bが鎮川第二工場を開設し、1日40トンの生産能力で魚肉ソーセージ、カニカマ、レディミールに注力し、コールドチェーン小売形態に対応した加工タンパク質やレディミール原料の安定供給を必要とするメーカーやプライベートブランドを支援している。

最近の業界動向

- 2026年7月:Nestle (Thai) Co., Ltd.は、サムットプラカーンに新しいスマートコーヒー工場および物流センターを建設する大規模投資について、タイ投資委員会(BOI)の承認を得た。このプロジェクトは、より統合された地域供給網を通じて、東南アジア全域における包装食品・飲料の入手可能性を広く支える現地製造・流通インフラを強化するものである。

- 2025年9月:伊藤忠商事は、関連権利を確保した後、日本国内でCampbell Japan Inc.のスープ製品の輸入および国内マーケティングを開始した。この動きにより、確立された日本の小売チャネルを通じてブランドスープの入手可能性が広がり、加熱調理型ミールの機会を支え、包装食品ソリューション分野での競争圧力を高めた。

- 2024年11月:日清食品はNissin Asiaと共同でAustralia Nissin Foods Pty., Ltd.を設立し、オーストラリアおよびニュージーランド全域で製品の輸入・販売を行うこととした。現地合弁プラットフォームの構築により、包装済み便利食品の市場アクセス管理が改善され、オセアニアにおける調理簡便食品およびレディミール市場での競争の激しさが強まった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、アジア太平洋レディミール市場とは、すでに調理済みまたは完全に組み立てられ、簡単な加熱後に食べることを目的とした包装済みミールを指し、アジア太平洋地域全体でチルド、冷凍、常温保存可能な形態を含む。

対象範囲外:調理工程を必要とするミールキット、および食堂やレストランなどの外食施設内で調理・消費されるミールは対象から除外する。

セグメンテーション概要

- 製品タイプ別

- 冷凍レディミール

- チルドレディミール

- 常温保存品

- フリーズドライレディミール

- 原材料別

- 従来型

- フリーフロム

- カテゴリー別

- ベジタリアン

- ノンベジタリアン

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- その他の流通チャネル

- 地域別

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要の背景を設定し、食習慣やコールドチェーン普及率が大きく異なる各国間で前提条件を現実的に保つために用いられた。国家統計局や食品支出に関する統計、加工食品貿易に関する税関・関税データベース、包装食品ガイダンスを発行する農業・食品安全機関などの公的情報源を参照した。

また、FAOの食料バランスシート、UN Comtrade、WTOの関税・貿易に関する報告、および地域における包装食品・小売動向を追跡する関連業界団体などの情報源も使用した。これに加えて、企業の年次報告書、投資家向け説明資料、信頼性の高い報道機関の情報が、チャネル構成の変化(特にEコマースおよびコンビニエンス小売)の検証に役立った。企業財務情報の有料サブスクリプションおよび出荷レベルの貿易データベースを、特定市場における収益規模および輸入依存度の相互検証のために選択的に使用した。これらの情報源は網羅的なものではなく、本調査ではデータポイントの収集、検証、明確化のために他にも多くの資料が使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチの結果を実用的な規模算定インプットに変換し、リアルタイムで価格や量を把握している関係者を通じてその妥当性を検証することに重点を置いた。主要なアジア太平洋市場全体で、包装食品メーカー、販売業者、小売チャネル管理者、カテゴリー専門家に取材を行い、形態構成、平均販売価格、および市場アクセスシェアに関する前提条件を確認・調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部:14% | |

| ミッドティア:40% | 部門/事業リーダー:34% | |

| 中小規模企業:21% | マネージャー:52% |

市場規模算定と予測

本市場はトップダウン方式で構築され、包装食品支出とレディミール普及率を各国別に再構築した上で地域全体に集約し、その後ボトムアップ方式による概算で妥当性を検証した。これらの検証には、形態およびチャネル別の抽出価格ポイント、チルド対冷凍対常温保存の目に見える製品構成の変化、および単位販売速度に関するサプライヤーおよび小売業者への確認が用いられた。

使用された入力要素(例示)には、都市化率および生産年齢人口比率、家庭サイズの傾向、コールドチェーンおよび冷凍設備の利用可能性の指標、小売チャネルの拡大(近代的流通、コンビニエンスストア、オンライン)、およびパックサイズ・形態別の平均販売価格の変動が含まれる。公開情報が限られている国については、類似市場からの代替指標を用いてギャップを補い、その後インタビューでのフィードバックに基づいて結果を修正した。予測はマクロ経済状況およびチャネル拡大に関連するシナリオ分析に基づいており、前提条件は一次回答者が価格上昇、形態導入、および流通範囲について現実的とみなす内容に合わせて調整された。

データ検証および更新サイクル

モデルの出力結果は、包装食品カテゴリーの成長、調理済み食品の輸出入動向、主要市場における店頭価格の動きの観察など、独立した指標と相互検証された。外れ値は国レベルで検証され、要因が再検証され、明確な市場事象で説明できない差異が見られた場合には情報源に再度確認を行った。

最終承認前に、複数のアナリストによる査読を経て、計算、通貨処理、前提条件が各国間で整合性を保つようにしている。レポートは毎年更新され、大幅な原材料コストの変動や重要な規制変更など重大な事象が発生した場合には随時更新が行われる。納品前には最新の見直しが行われ、クライアントには最新の情報が提供される。

Mordor Intelligenceのアジア太平洋レディミール市場規模算定と他の公開推定値との比較

アジア太平洋地域におけるレディミールの公開市場規模は、カテゴリーの範囲が拡大しやすいこと、また価格設定やチャネルに関する前提条件が国や更新時期によって異なることから、差異が生じる可能性がある。また、調査によっては小売のみの売上と外食産業への支出を混在させたり、レディミールをより広範な便利食品に含めたりする場合にも差異が現れる。

公開されている数値の中には、隣接する便利食品カテゴリーや長期の予測期間を含んでいるように見えるものがあり、これはより広範な集計とより速い想定普及率を通じて開始値を引き上げる可能性がある。Mordor Intelligenceでは、対象を事前調理済みで簡単な加熱後に消費される包装済みレディミールに限定し、調理工程を必要とするミールキットは対象外としており、これにより需要範囲が絞られ、小売および直接消費者向け販売の指標と整合するものとなっている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 30.97億米ドル(2025年) | |

| 地域コンサルティング会社A | 40.95億米ドル(2025年) | レディミールに対してより広範な便利食品スタイルの範囲を採用し、より長期の成長曲線を適用しており、これによりより多くの隣接するミール形態が集計対象の収益ベースに含まれる可能性がある。 |

| 業界誌B | 32.49億米ドル(2026年) | 国別のチルド、冷凍、常温保存の価格変化を明確に区別せずに翌年の数値を報告しており、通貨タイミングやインフレ処理の扱い方によって合計値が変動する可能性がある。 |

公開値の差異は主に、何がレディミールとして数えられるか、また非常に異なるアジア太平洋市場全体で価格やタイミングがどのように扱われるかによって説明される。加熱してそのまま食べられる包装済みミールに対象を限定し、チャネルおよび価格の検証を通じて合計値を検証することで、この推定値は明確な要因と再現可能な手順に基づいて追跡可能なものとなっている。

レポートで回答される主な質問

アジア太平洋地域のレディミール市場は2026年にどのくらいの規模ですか?

322億4,900万USDと評価されており、2031年までに413億4,000万USDに達すると予測されています。

最も急成長している製品タイプはどれですか?

冷凍レディミールが3次元冷凍とコールドチェーンの普及拡大により、CAGR 5.16%で最も高い成長を記録しています。

オンライン小売がレディミール市場において重要な理由は何ですか?

Eコマースは当日配送と幅広い品揃えを提供し、2031年までオンライン販売チャネルのCAGR 6.02%を牽引しています。

地域市場でトップの国はどこですか?

中国が30.93%の市場シェアで首位を占めており、大規模な都市人口と堅牢なコールドチェーン物流が支えています。

競争環境はどの程度断片化していますか?

市場は集中スコア3と高度に断片化しており、多国籍企業と機動力あるローカル新規参入者の双方に大きな余地が存在しています。

最終更新日: