アジア太平洋レディーミクストコンクリート市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

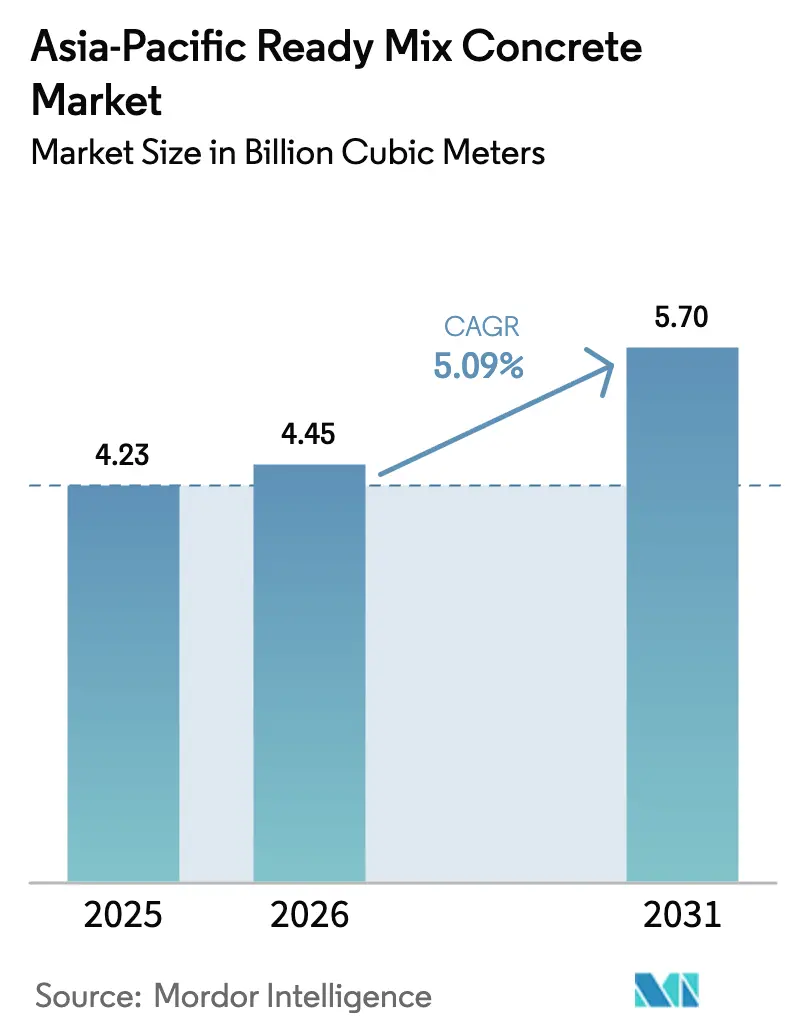

| 基準年の市場規模 (2025) | 4.23 十億立方メートル |

| 市場取引高 (2026) | 4.45 十億立方メートル |

| 市場取引高 (2031) | 5.7 十億立方メートル |

| 成長率 (2026 - 2031) | 5.09% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋レディーミクストコンクリート市場分析

アジア太平洋レディーミクストコンクリート市場規模は2025年に42億3千万立方メートルと評価され、2026年の44億5千万立方メートルから2031年には57億立方メートルに達すると推定され、予測期間(2026年〜2031年)のCAGRは5.09%となっています。急増する都市人口、政府主導のインフラ整備計画、そしてスマートシティ開発への明確な転換が数量成長を牽引する一方、IoT対応バッチングなどの技術アップグレードがコスト構造と品質基準を再形成しています。多国籍セメント大手は骨材供給を確保し利益率を維持するため川下統合を深化させていますが、機動力ある地域サプライヤーは近接物流と強固な顧客関係を通じて引き続き契約を獲得しています。環境規制の強化が低炭素コンクリート、自動廃棄物削減、炭素回収・利用への投資を促進し、純粋な数量競争から持続可能性に関連した差別化へのシフトを示しています。原材料価格の変動と高まるコンプライアンスコストが収益性に課題をもたらしていますが、同時にデジタル生産管理と代替バインダーの早期採用者に有利なイノベーションサイクルの加速も促しています。

主要レポートの要点

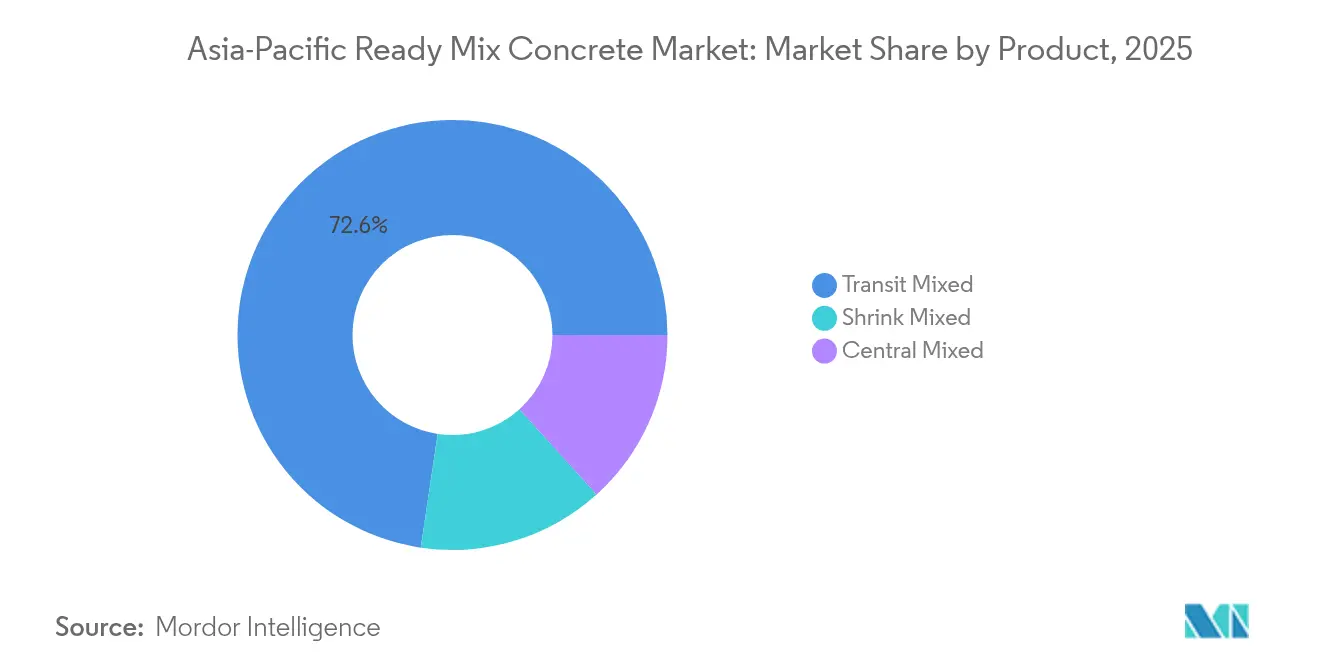

- 製品タイプ別では、トランジットミクストが2025年に市場シェアの72.64%を獲得しましたが、シュリンクミクストのシェアは2031年までにCAGR 5.72%で増加する見込みです。

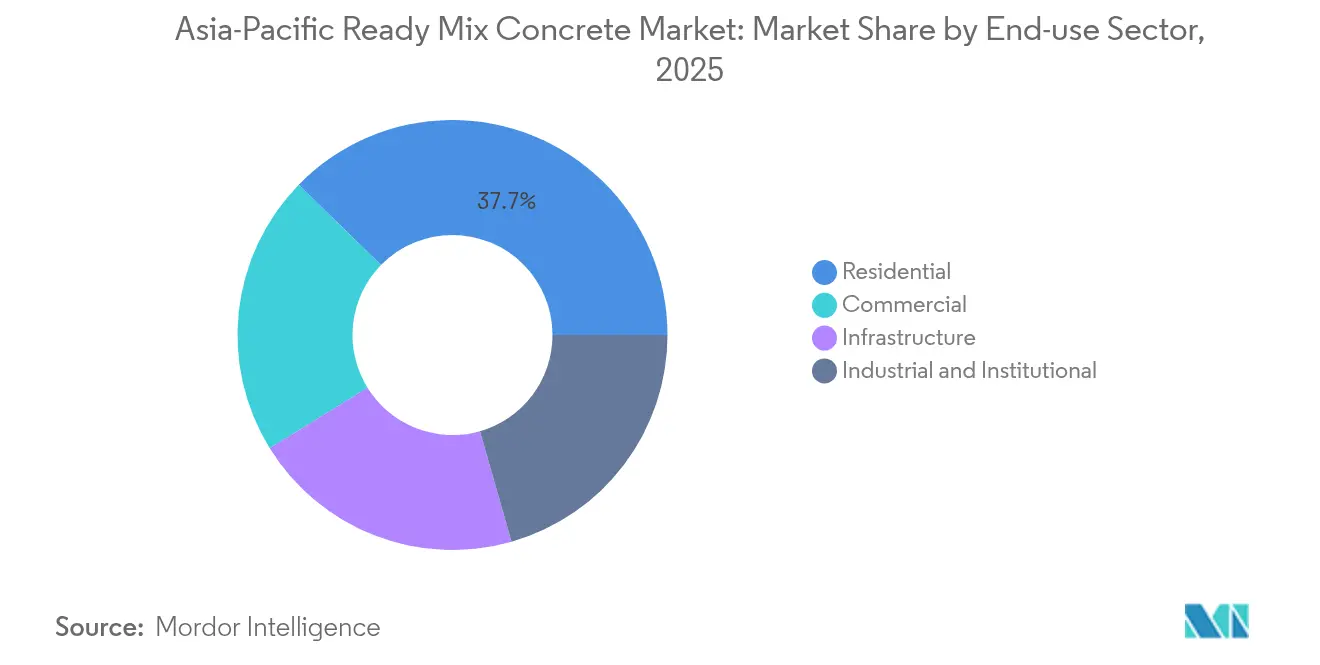

- 最終用途セクター別では、住宅セクターが2025年のアジア太平洋レディーミクストコンクリート市場の37.68%を占め、商業セグメントは2031年までにCAGR 5.87%で拡大する見込みです。

- 地域別では、中国が2025年に74.32%のシェアを保有し、インドネシアが予測期間(2026年〜2031年)においてCAGR 6.93%で最も速い成長を見せる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋レディーミクストコンクリート市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 急速な都市化と人口動態の急増 | +1.2% | 中国、インド、インドネシア、ベトナム | 長期(4年以上) |

| 政府の大型インフラ整備計画 | +1.0% | アジア太平洋全体、特に中国・インド | 中期(2〜4年) |

| 低価格住宅およびスマートシティのマンデート | +0.8% | インド、インドネシア、タイ、マレーシア | 中期(2〜4年) |

| IoT対応バッチングおよび物流の導入 | +0.5% | アジア太平洋の先進市場・都市中心部 | 短期(2年以内) |

| 低炭素・高性能ミクストの普及 | +0.4% | オーストラリア、日本、韓国、シンガポール | 長期(4年以上) |

| Eコマース倉庫フロア需要 | +0.3% | 中国、インド、東南アジアの物流ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速な都市化と人口動態の急増

中国は毎年1,500万人の都市住民を増加させており、インドは1,100万人を増加させており、これがレディーミクストコンクリート市場における高層建築、交通、公共インフラ建設への継続的な高需要に転換しています[1]「都市開発データ」、世界銀行データバンク、worldbank.org。インドネシアの毎年400万人という人口動態上の配当が、住宅・学校・医療施設プロジェクトを後押しし、都市一人当たり約0.8立方メートルのコンクリートを消費しています。ベトナムの年率3.2%の都市成長とバンコクの地下鉄拡張が、高密度の垂直都市中核部に対してより高い仕様を生み出しています。人口動態の変化は老朽化した水道・交通インフラの改修に対する二次的需要も生み出し、受注パイプラインを住宅サイクルを超えて延長しています。総じてこれらの要因が基礎的消費量を押し上げ、設備投資に対する長期的な見通しを強化しています。

政府の大型インフラ整備計画

中国の2024年の5兆7千億元(8,000億米ドル)規模のプログラムは高速鉄道、地下鉄網、産業パークを網羅し、年間推定21億立方メートルのコンクリートを吸収しています。インドの1兆4千億米ドル規模の国家インフラパイプラインが、熱や地震荷重に耐えられる特殊ミクストを必要とするマルチモーダル回廊への資金を誘導しています。インドネシアのヌサンタラ首都移転は、公共建築物・公共施設にわたる継続的なコンクリート調達に320億米ドルを注入すると見込まれています。日本の1960年代インフラ資産の更新は、耐久性と耐震性を統合したより高性能な代替品を優先しています。これらのパイプラインが提供する視認性がアジア太平洋レディーミクストコンクリート市場における需要リスクを低減し、長期技術アップグレードを支えています。

低価格住宅およびスマートシティのマンデート

インドのプラダン・マントリ・アワス・ヨジャナは2030年までに1,200万戸の低コスト住宅の建設を目標とし、これは厳格な品質システムを持つ大規模生産者に有利な標準化されたミクスト1億8千万立方メートルに相当します[2]「国家インフラパイプライン・ダッシュボード」、住宅・都市問題省、mohua.gov.in。マレーシアの50万戸の目標はモジュール工法に依存し、公差を厳密にしてコンクリートの効率を高めています。タイの東部経済回廊はコンクリートシェルにIoTインフラを組み込み、埋設ケーブルを保護する配合を要求しています。インドネシアの百万戸住宅プログラムは複数のサイトにわたって仕様を標準化し、自動バッチプラントの規模の経済を可能にしています。これらのマンデートは低品質サプライヤーを入札リストから排除し、規模・一貫性・デジタルトレーサビリティを持つオペレーターに数量を集中させています。

低炭素・高性能ミクストの普及

Holcim社のECOPactは構造性能を維持しながら30%の炭素削減を達成し、オーストラリアの高速道路で支持を得るとともにシンガポールのグリーン不動産マンデートを満たしています。日本はミクストをカーボンネガティブにしCO₂硬化技術を商業化し、公共入札でプレミアム価格を獲得しています。韓国は100億ウォン(750万米ドル)を超えるプロジェクトに低炭素コンクリートを義務付け、持続可能な配合への需要を確実にしています。フライアッシュ、スラグ、シリカヒュームの代替材のより広い採用が耐久性を損なうことなくクリンカー集中度を低減しています。こうして持続可能性指標はニッチから主流の調達基準へと移行しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原材料価格の変動 | -0.70% | アジア太平洋全体、特にシンガポール・マレーシア・タイなど輸入依存市場 | 短期(2年以内) |

| 環境コンプライアンスコスト | -0.40% | アジア太平洋の先進市場(日本・オーストラリア・韓国)、中国および新興経済圏へ拡大 | 中期(2〜4年) |

| 都市ラストマイル配送の渋滞 | -0.50% | 高密度都市中心部:シンガポール、香港、ジャカルタ、マニラ、バンコク、ムンバイ | 短期(2年以内) |

| プレキャスト・モジュール型への代替の脅威 | -0.60% | 先進市場および人件費の高い地域:日本、オーストラリア、シンガポール、都市部の中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

セメント価格は2024年にアジア太平洋地域全体でエネルギーコストの変動とサプライチェーンの混乱により25〜40%変動し、契約が数ヶ月間価格をロックすることが多いため利益率を圧迫しています。都市部の採石場規制により骨材の輸送距離が延び、納入コストが増加しています。鉄筋棒価格の急騰が高性能コンクリートセグメントでのプロジェクト遅延を引き起こしています。シンガポールやタイのような輸入依存市場では、通貨変動が商品価格の変動に重なる一方、賞味期限の制限により在庫によるコストヘッジが妨げられています。こうした変動が運転資本の必要性を高め、小規模参入者を阻んでいます。

環境コンプライアンスコスト

先進的なアジア太平洋諸国の炭素税が製造コストに1立方メートルあたり15〜25米ドルを加算し、効率的なキルンと回収水回路へのアップグレードを余儀なくさせています。粉塵・廃水管理が新工場の設備投資の8〜12%を吸収し、参入障壁を引き上げています。廃棄物返却に関するより厳しい法規制が現場でのリサイクル設備を必要とし、投資回収期間を長期化させています。大規模な生産者はこれらのコストを大量生産によって希釈できますが、小規模事業者は利益率の侵食に直面し、アジア太平洋レディーミクストコンクリート市場における業界統合を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:トランジットミクストが圧倒的リードを維持

トランジットミクストコンクリートは2025年のアジア太平洋レディーミクストコンクリート市場において72.64%のシェアを占め、比類のない配送柔軟性によりその優位性を維持する見込みです。このサブセグメントでは、ドライバーが輸送中に水および混和材を調整できるため、請負業者はコストのかかる現場遅延を招くことなく直前の仕様変更に対応できます。センサーベースのドラムモニターがリアルタイムのスランプデータを配送センターに送信し、セントラルミクストプラントとの従来の品質格差を縮小しています。シュリンクミクストはCAGR 5.72%を達成する見込みで、エレベーターと狭い設置面積によってトラックサイズが制限される高層ビルコアに対して魅力的です。セントラルミクストはバッチ間の均一性を必要とする大型インフラプロジェクトで安定した需要を維持していますが、高密度な都市圏の交通渋滞がそのシェアを制限しています。全体として、デジタルモニタリングがアジア太平洋レディーミクストコンクリート市場における主力としてのトランジットミクストの地位を強化しています。

最終用途セクター別:商業セグメントが加速

住宅プロジェクトは2025年の地域数量の37.68%を占め、レディーミクストコンクリート市場規模の最大スライスとなりましたが、商業セグメントは2031年にかけてCAGR 5.87%で前進しています。需要はオフィスタワー、商業施設、複合用途ハブから生じており、細い柱と高速なフロアサイクルを実現するためより高強度・低収縮のミクストを指定しています。Eコマースのフルフィルメントセンターは超平坦なスラブと耐摩耗性トッピングを必要とすることで商業受注をさらに押し上げています。

一方、住宅活動は主要都市が飽和に近づきゾーニング規制が厳格化するにつれて減速しています。デベロッパーは品質向上、高グレードのミクスト、プレキャストファサード、グリーン認証へとシフトし、平方メートルの着工数が正常化しても価値を維持する手助けをしています。機関・インフラセグメントは公共予算と多国間融資によって支えられた安定した基盤を提供しています。最終用途の組み合わせの進化がアジア太平洋レディーミクストコンクリート市場を純粋な数量から技術力を評価する高利益率のパフォーマンスニッチへとシフトさせています。

地域分析

中国は2025年に地域数量のほぼ4分の3を生み出しましたが、内陸への人口移動、より厳しい環境規制、不動産着工数の鈍化により、そのシェアは徐々に低下する見込みです。競争の激化により生産者はデジタル品質管理と低炭素ミクストによる差別化を迫られており、特に環境規制の施行が厳しい沿岸の大都市圏でその傾向が顕著です。需要が内陸省に移行するにつれて物流の複雑さが増し、車両のアップグレードとサテライトバッチングヤードの設立が必要になっています。

東南アジアが成長のホットスポットとして台頭しています。インドネシアのレディーミクストコンクリート市場規模は320億米ドルのヌサンタラ首都建設と工業団地の拡張に牽引されて2031年にかけてCAGR 6.93%で成長する見込みです。ベトナムとタイは電子機器・自動車のリショアリングから恩恵を受け、自動化された組み立てラインに適した高性能ミクストの安定した普及が進んでいます。マレーシアのクランバレーが大規模鉄道・高速道路プロジェクトを再開し、バッチプラントの稼働率を高め地域サプライチェーンの統合を促進しています。

日本、オーストラリア、韓国などの先進市場は特殊な高利益率ニッチへとシフトしています。日本の耐震改修と橋梁更新はカーボンネガティブで超耐久性のミクストを評価しています。オーストラリアの鉱山アウトバックは攻撃的な土壌環境にあるインフラ向けに硫酸塩耐性コンクリートを必要とし、韓国はAIバッチングの輸出を活用して国内の数量停滞を相殺しています。これらのダイナミクスが総じて地域需要を多様化させており、生産者は成長・規制・パフォーマンスの異なる環境を横断して戦略を調整することが求められています。

競合環境

アジア太平洋レディーミクストコンクリート市場は中程度に断片化されています。グローバル大手であるHolcim、Heidelberg Materials、UltraTechは垂直統合を追求し続けており、自前のセメントを利用して利益率の変動を緩和しクリンカー供給を確保しています。技術と持続可能性が今や競争上の優位性を形成しています。IoTドラムセンサーを展開するプレイヤーは配送の定時率が6〜8ポイント向上したと報告しており、これが繰り返し受注獲得に結びついています。資本集約的なコンプライアンス負担が大規模なバランスシートを持つ企業に有利に傾いている一方、地域の専門業者は現場設置型ミニプラント、高層ビルへのポンピング、リサイクル骨材ミクストなどのニッチ市場へとサービスをシフトさせて競争力を維持する可能性があります。

アジア太平洋レディーミクストコンクリート業界リーダー

China West Construction Group Co., Ltd.

CNBM

Shanghai Construction Group(SCG)

SCG

Anhui Conch Cement Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:インドのShree Cement Ltd.傘下のブランドであるBangur Concreteが、ジャイプールに太陽光発電を利用したレディーミクストコンクリート(RMC)プラントを稼働させました。この施設は主に再生可能エネルギーで稼働するよう設計されており、温室効果ガスの排出を大幅に削減し、Shree Cementの長期的な炭素削減目標に貢献しています。

- 2025年2月:Siam City Concrete Co., Ltd.とAmata Corporation PCL.が、タイの低炭素経済への移行を支援するための覚書に署名しました。Siam City Concreteは圧縮強度が180〜800 KSCの範囲にわたるレディーミクストコンクリートのポートフォリオを誇り、すべて低炭素フットプリントで認定されています。

アジア太平洋レディーミクストコンクリート市場レポートの範囲

商業、産業・機関、インフラ、住宅は最終用途セクターのセグメントとしてカバーされています。セントラルミクスト、シュリンクミクスト、トランジットミクストは製品のセグメントとしてカバーされています。オーストラリア、中国、インド、インドネシア、日本、マレーシア、韓国、タイ、ベトナムは国別セグメントとしてカバーされています。| セントラルミクスト |

| シュリンクミクスト |

| トランジットミクスト |

| 商業 |

| 産業・機関 |

| インフラ |

| 住宅 |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| 韓国 |

| タイ |

| ベトナム |

| アジア太平洋のその他の地域 |

| 製品別 | セントラルミクスト |

| シュリンクミクスト | |

| トランジットミクスト | |

| 最終用途セクター別 | 商業 |

| 産業・機関 | |

| インフラ | |

| 住宅 | |

| 国別 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| 韓国 | |

| タイ | |

| ベトナム | |

| アジア太平洋のその他の地域 |

市場の定義

- 最終用途セクター - 商業・住宅・産業・機関・インフラなどの建設セクターで消費されるレディーミクストコンクリートが調査範囲内で考慮されています。

- 製品・用途 - 調査範囲内では、トランジットミクスト・シュリンクミクスト・セントラルミクストのレディーミクストコンクリートの消費量が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| 促進剤 | 促進剤(アクセラレーター)はセメントと混合水の間の化学反応の初期速度を高め設定時間を早めるために使用される混和材です。コンクリートを急速に硬化させ強度を高めるために使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に様々な室内用途に使用されます。この材料は特殊な配合により屋外用途にも使用できます。 |

| 接着剤 | 接着剤は材料を接着することで接合するために使用される結合剤です。接着剤は建設において、カーペットの敷設、セラミックタイル、カウンタートップのラミネートなど多くの用途に使用できます。 |

| 空気連行混和材 | 空気連行混和材はコンクリートの性能と耐久性を向上させるために使用されます。添加すると、均一に分散した小さな気泡を生成し、フレッシュコンクリートおよび硬化コンクリートに優れた特性を付与します。 |

| アルキド | アルキドは建設用・自動車用塗料、交通標示用塗料、フローリング樹脂、コンクリート保護コーティングなどの溶剤系塗料に使用されます。アルキド樹脂は油(脂肪酸)、多価不飽和アルコール(ポリオール)、および多価不飽和酸または無水物の反応によって形成されます。 |

| アンカーおよびグラウト | アンカーおよびグラウトは、建物・橋・ダムなどの構造物の基礎を安定させ、強度と耐久性を向上させる建設用化学品です。 |

| セメント系固定 | セメント系固定は、型枠・空洞・亀裂を充填するためにセメントベースのグラウトを加圧注入するプロセスです。橋梁・海洋用途・ダム・岩石アンカーなど複数の環境で使用できます。 |

| 商業建設 | 商業建設は倉庫・ショッピングモール・店舗・オフィス・ホテル・レストラン・映画館・劇場などの新規建設で構成されます。 |

| コンクリート混和材 | コンクリート混和材は、その特性を変化させるためにコンクリートの混合前または混合中に添加される減水剤・空気連行剤・遅延剤・促進剤・超可塑剤などで構成されます。 |

| コンクリート保護コーティング | 防炭酸化や耐化学性などの特定の保護を提供するために、表面に皮膜形成型保護コーティングを適用できます。用途に応じて、エポキシ・ポリウレタン・アクリルなど異なる樹脂がコンクリート保護コーティングに使用できます。 |

| 養生剤 | 養生剤はコンクリート構造物(柱・梁・スラブなど)の表面を養生するために使用されます。これらの養生剤はコンクリート内部の水分を保持し、最大限の強度と耐久性を発揮させます。 |

| エポキシ | エポキシは強い接着特性で知られており、多くの産業において汎用性の高い製品です。熱と化学的な用途に耐性があり、圧力下での強固な接合を必要とする場合に理想的な製品です。接着剤・電気・電子・塗料などに広く使用されています。 |

| 繊維巻き付けシステム | 繊維巻き付けシステムは建設補修・改修用化学品の一部です。梁や柱などの構造部材をガラスまたはカーボン繊維シートで巻き付けることにより既存の構造物を補強します。 |

| フローリング樹脂 | フローリング樹脂は床の外観を向上させ、摩耗・化学薬品・水分・汚れへの耐性を高めるために床面に適用される合成材料です。希望する特性と特定の用途に応じて、エポキシ・ポリウレタン・アクリルなど異なるタイプのフローリング樹脂が利用可能です。 |

| 高性能減水剤(超可塑剤) | 高性能減水剤はコンクリートに添加すると優れた改善された特性を提供するコンクリート混和材の一種です。超可塑剤とも呼ばれ、コンクリートの水セメント比を低下させるために使用されます。 |

| ホットメルト接着剤 | ホットメルト接着剤は溶融状態で適用される熱可塑性接合材料で、冷却により固体状態と結果的な強度を達成します。包装・コーティング・衛生製品・テープに一般的に使用されます。 |

| 産業・機関建設 | 産業・機関建設には病院・学校・製造施設・エネルギー・発電所などの新規建設が含まれます。 |

| インフラ建設 | インフラ建設には鉄道・道路・海路・空港・橋梁・高速道路などの新規建設が含まれます。 |

| 注入グラウト | コンクリートまたは石造り構造部材の開口部継手・亀裂・空洞・ハニカムにグラウトを注入するプロセスは注入グラウトとして知られています。構造物の補強や水の浸入防止などの利点を提供します。 |

| 液状塗布防水メンブレン | 液状塗布メンブレンは、多くの防水用途に適した一体型・完全接着型の液体ベースコーティングです。コーティングはゴム状の弾性防水メンブレンを形成するよう硬化し、アスファルト・ビチューメン・コンクリートを含む多くの基材に適用できます。 |

| マイクロコンクリートモルタル | マイクロコンクリートモルタルはセメント・水性樹脂・添加剤・鉱物系顔料・ポリマーで構成され、水平面と垂直面の両方に適用できます。住宅複合施設・商業スペースの改修などに使用できます。 |

| 改質モルタル | 改質モルタルはポートランドセメントと砂にラテックス・ポリマー添加剤を含みます。添加剤は接着力・強度・耐衝撃性を向上させると同時に吸水性を低下させます。 |

| 型離れ剤 | 型離れ剤は基材が成型面に接着するのを防ぐために金型の表面に噴霧または塗布されます。シリコーン・潤滑剤・ワックス・フッ素化合物などの複数種類の型離れ剤が、金属・鋼鉄・木材・ゴム・プラスチックなどの基材の種類に応じて使用されます。 |

| ポリアスパルティック | ポリアスパルティックはポリウレアのサブセットです。ポリアスパルティックフロアコーティングは通常、樹脂と触媒からなる二液型システムで硬化プロセスを促進します。高い耐久性を提供し、過酷な環境に耐えることができます。 |

| ポリウレタン | ポリウレタンは様々な形態で存在するプラスチック材料です。剛性または柔軟性のいずれにも調整でき、接着剤・コーティング・建物断熱材など幅広いエンドユーザー用途の材料として選ばれています。 |

| 反応性接着剤 | 反応性接着剤は接着剤の硬化プロセスにおいて反応し、使用中に皮膜から蒸発しないモノマーで構成されています。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 鉄筋保護剤 | コンクリート構造物において鉄筋は重要な構成要素の一つであり、腐食による劣化は建物や構造物の安全性・耐久性・寿命に影響する大きな問題です。このため、鉄筋保護剤は特にインフラ・産業建設において劣化への影響から保護するために使用されます。 |

| 補修・改修用化学品 | 補修・改修用化学品には、既存の建物や構造物を補修・修復するために使用される補修モルタル・注入グラウト材料・繊維巻き付けシステム・マイクロコンクリートモルタルなどが含まれます。 |

| 住宅建設 | 住宅建設はコンドミニアム・ヴィラ・一戸建て住宅などの新居や住空間の建設を含みます。 |

| 樹脂固定 | エポキシやポリウレタンなどの樹脂をグラウト用途に使用するプロセスを樹脂固定と呼びます。樹脂固定は高い圧縮・引張強度、無視できる収縮、セメント系固定と比較した優れた耐化学性などの利点を提供します。 |

| 遅延剤 | 遅延剤はコンクリートの凝結時間を遅らせるために使用される混和材です。通常、セメント重量の約0.2%〜0.6%の投与量で添加されます。これらの混和材はセメント粒子への水の浸透速度を水和を遅らせるか低下させることで、コンクリートを長時間ワーカブルな状態に維持します。 |

| シーラント | シーラントは流動性がほとんどまたはまったくない粘稠材料で、適用された表面に留まります。シーラントは毛細管現象によって特定の物質に浸透を可能にするためにより薄くすることもできます。 |

| シート状防水メンブレン | シートメンブレンシステムは信頼性が高く耐久性のある熱可塑性防水ソリューションで、高度に攻撃的な地盤条件やストレスにさらされるものを含む最も厳しい地下構造物でも防水用途に使用されます。 |

| 収縮低減混和材 | 収縮低減混和材は乾燥収縮または自己乾燥収縮に関わらず、コンクリートの収縮を低減するために使用されます。 |

| シリコーン | シリコーンはケイ素を炭素・水素・酸素、場合によっては他の元素と結合したポリマーです。油・ゴム・樹脂などの様々な形態をとる不活性合成化合物です。耐熱性のために、シーラント・接着剤・潤滑剤などに用途があります。 |

| 溶剤系接着剤 | 溶剤系接着剤は溶剤と、ポリクロロプレン・ポリウレタン・アクリル・シリコーン・天然・合成ゴムなどの熱可塑性または軽度架橋ポリマーの混合物です。 |

| 表面処理用化学品 | 表面処理用化学品はコンクリート表面(屋根・垂直面など)を処理するために使用される化学品です。養生剤・離型剤・錆除去剤などとして機能します。費用対効果が高く、道路・舗装・駐車場などに使用できます。 |

| 粘度調整剤 | 粘度調整剤はコンクリート混和材の粘度・ワーカビリティー・凝集性などの様々な特性を変化させるために使用されるコンクリート混和材です。通常、セメント重量の約0.01%〜0.1%の投与量で添加されます。 |

| 減水剤 | 減水剤(可塑剤とも呼ばれる)はコンクリートの水セメント比を低下させることでコンクリートの耐久性と強度を高めるために使用される混和材の一種です。様々な減水剤には精製リグノスルホン酸塩・グルコン酸塩・ヒドロキシカルボン酸・糖酸などが含まれます。 |

| 水性接着剤 | 水性接着剤は水を担体または希釈媒体として使用して樹脂を分散させます。水の蒸発または基材への吸収によって固化します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| 防水用化学品 | 防水用化学品は漏水の危険から表面を保護するために設計されています。防水用化学品は構造物の屋根・擁壁・地下室に適用される保護コーティングまたはプライマーです。 |

| 防水メンブレン | 防水メンブレンは屋根・壁・基礎・地下室・浴室・その他の水分または水にさらされる部分に適用される場合に、水が構造物に浸透したり損傷を与えたりするのを防ぐ、液体塗布型または自着型の防水材料の層です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 特定の製品セグメントおよび国に関連する定量的な主要変数(産業および外生的要因)が、デスクリサーチ・文献レビューおよび一次専門家からの意見を基に、関連する変数・要因のグループから選定されます。これらの変数はさらに回帰モデリング(必要な場合)によって確認されます。

- ステップ2:市場モデルの構築 堅牢な予測方法論を構築するために、ステップ1で特定された変数・要因が入手可能な過去の市場数値に対して検証されます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定 この重要なステップでは、すべての市場数値・変数・アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を描くために各レベルおよび機能にわたって選定されます。

- ステップ4:調査成果物 シンジケートレポート・カスタムコンサルティング業務・データベース・サブスクリプションプラットフォーム