新聞業界の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

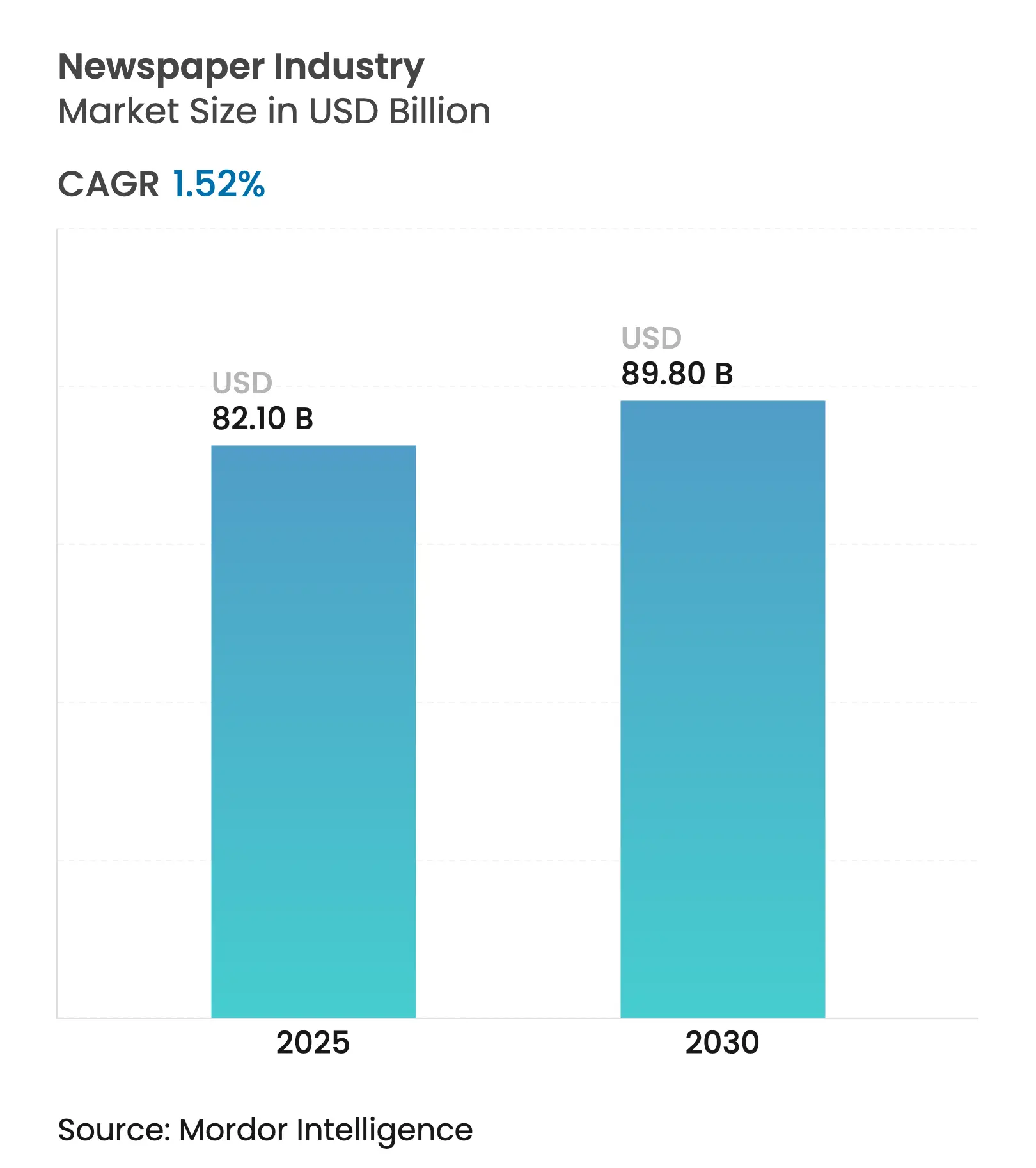

| 市場規模 (2025) | 82.10 十億米ドル |

| 市場規模 (2030) | 89.80 十億米ドル |

| 成長率 (2025 - 2030) | 1.52% CAGR |

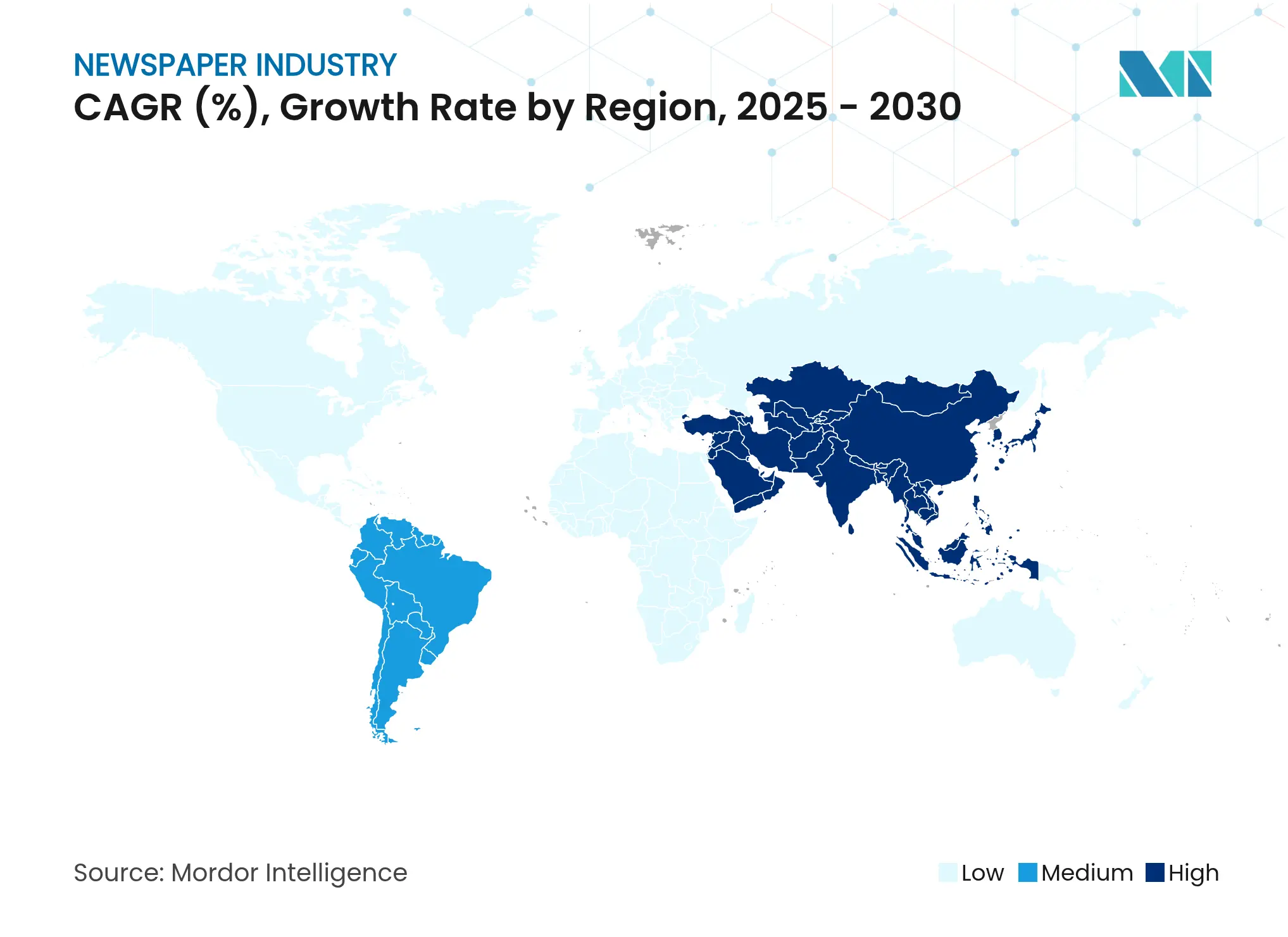

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

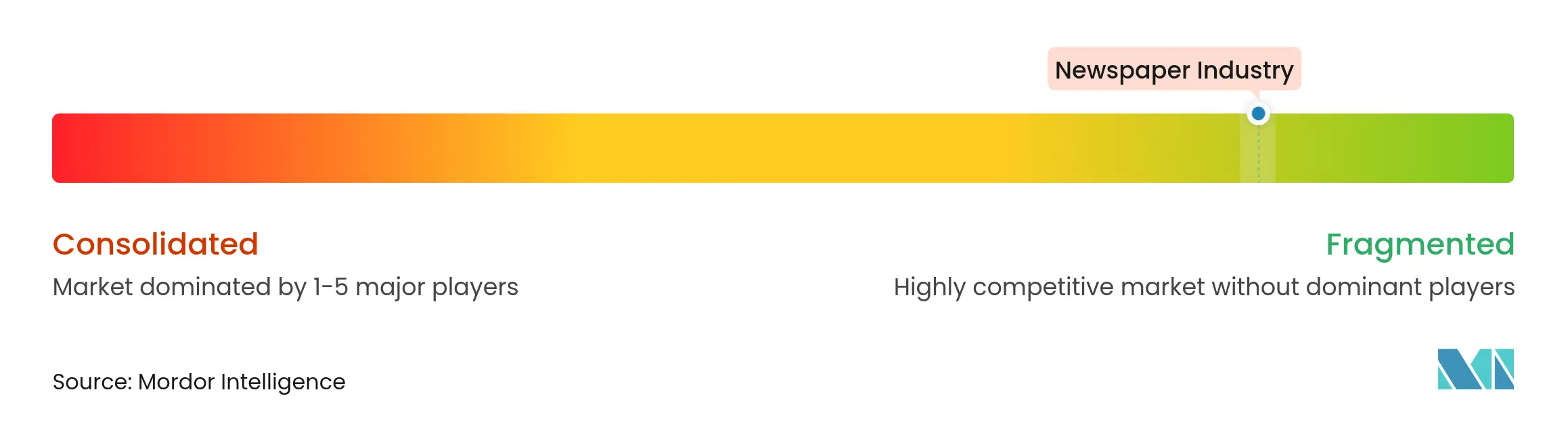

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる新聞業界分析

新聞業界の規模は2025年にUSD 821億7,000万に達し、2030年までにUSD 898億5,000万に達すると予測されており、同期間の年平均成長率(CAGR)は1.52%を反映しています。印刷版が依然として収益の83%を占める一方でデジタル購読が最も急速に伸びており、ペイウォールのコンバージョン改善とモバイルニュース習慣に支えられているため、需要は安定しています。広告主は引き続き総支出の56%を印刷・デジタル新聞ページに配分していますが、出版社が予測可能なキャッシュフローへのシフトを進めるにつれ、読者収入の伸びが広告収入を上回っています。特にアジア太平洋地域でのスマートフォンの世界的な普及がリーチを拡大し、最も高い成長地域を支えています。統合は緩やかで、上位5社の2024年収益シェアはわずか12%にとどまっており、競争の激しさは管理可能な水準を維持し、地域出版社の存続を可能にしています。

主要レポートのポイント

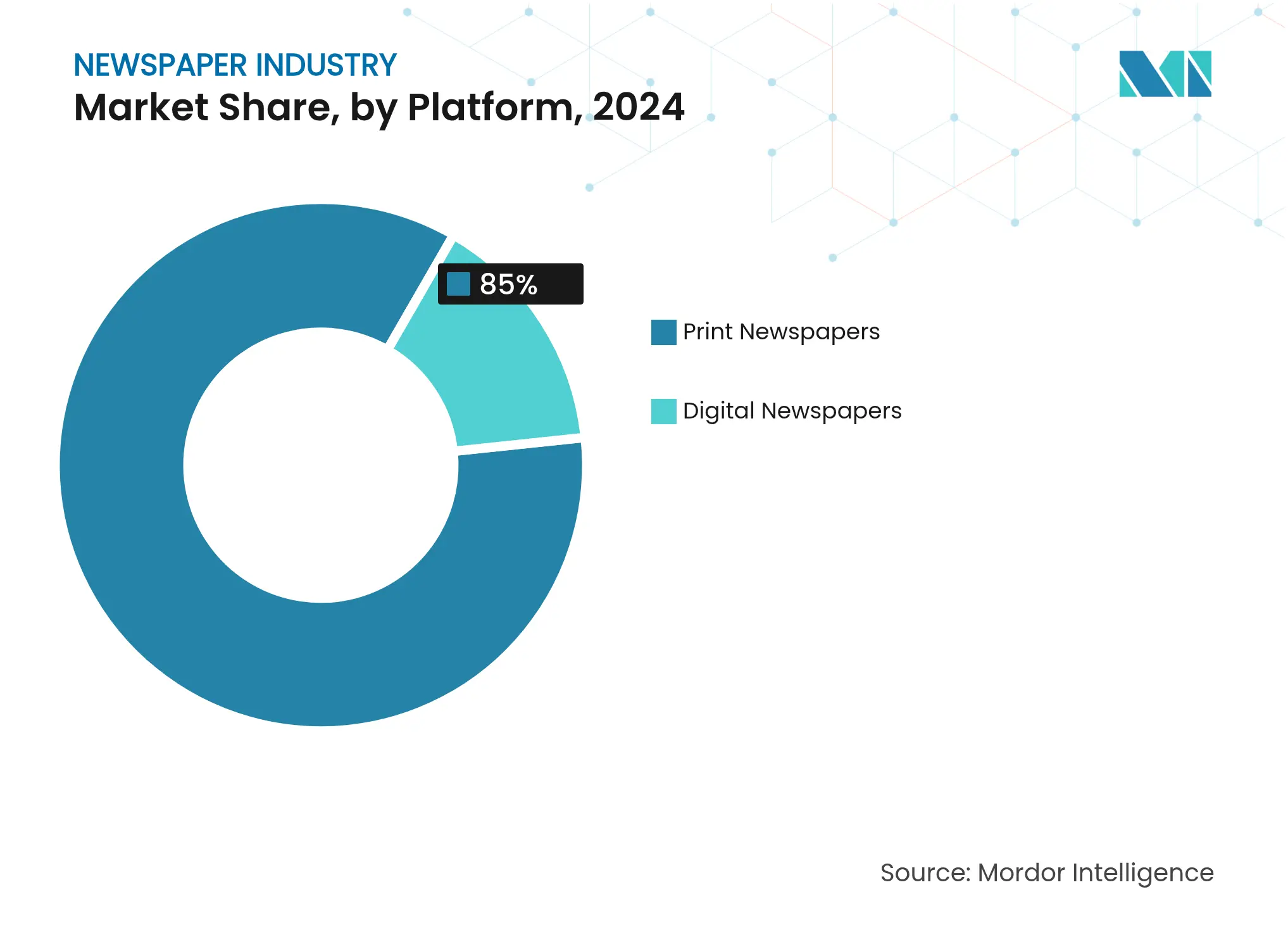

- プラットフォーム別では、印刷版が2024年の新聞市場シェアの85%を占めました。デジタルプラットフォームは2030年までに2.1%のCAGRで成長すると予測されています。

- ビジネスモデル別では、広告が2024年の新聞市場収益の56%を占め、購読は2030年まで1.6%のCAGRで増加すると予測されています。

- 発行頻度別では、日刊新聞が2024年の新聞市場において71.5%の収益シェアでトップとなりました。週刊紙は2025年から2030年にかけて1.5%のCAGRが見込まれています。

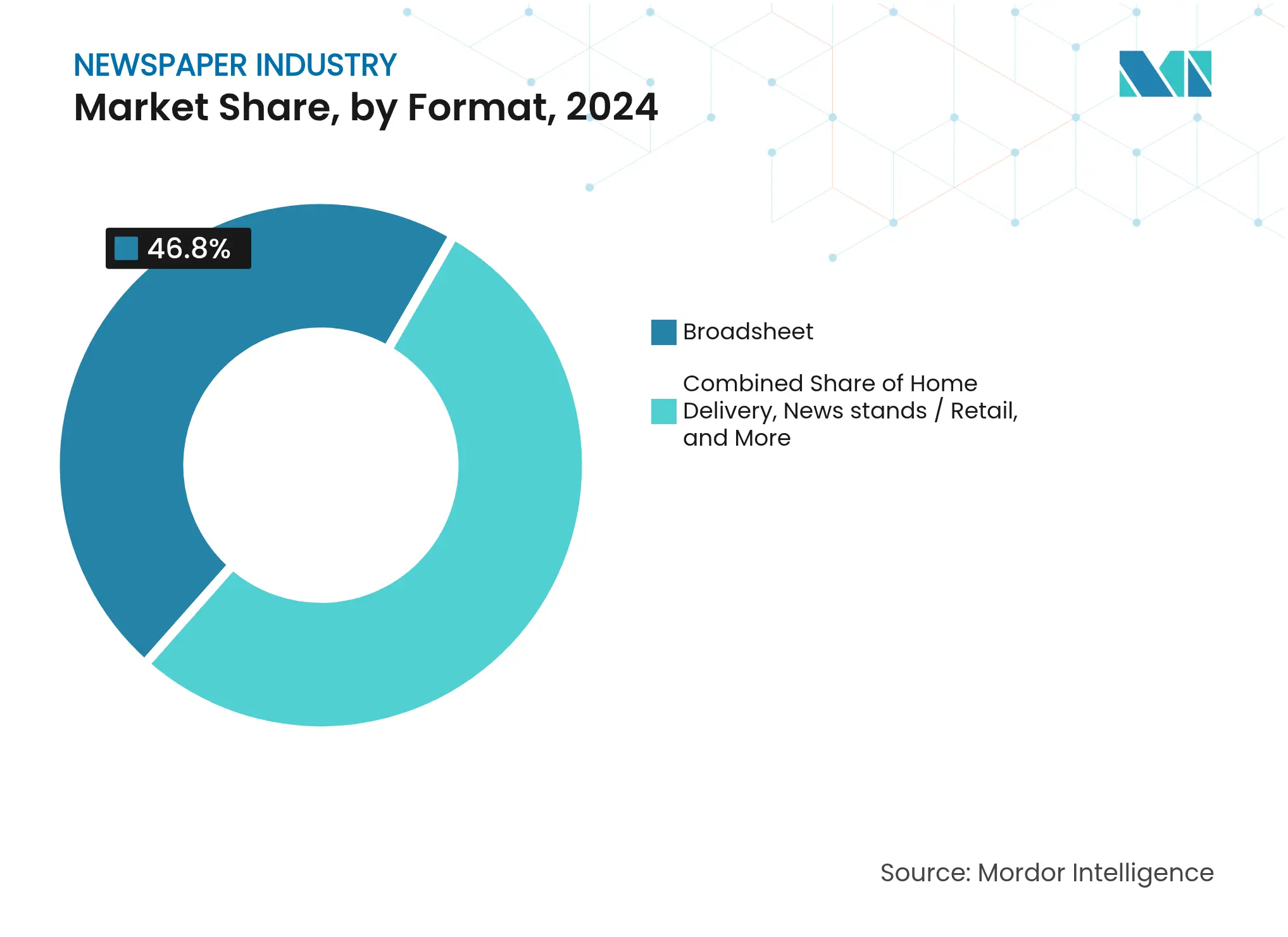

- フォーマット別では、ブロードシートが2024年の新聞市場規模の46.8%を占め、タブロイドは予測期間中に1.7%のCAGRが見込まれています。

- 流通チャネル別では、宅配が2024年の新聞市場における販売の55.3%を占めました。オンラインおよびモバイルアプリは2030年まで2.3%のCAGRで拡大すると予測されています。

- 地域別では、北米が2024年の新聞市場シェアの36.8%を占め、アジア太平洋地域は2030年まで最高のCAGR(1.8%)を記録すると予測されています。

- News Corp、Gannett、The New York Times Company、Axel Springer、Schibstedは2024年の収益において相当なシェアを保有しています。

世界の新聞業界のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ペイウォール戦略の成功によるデジタル購読収入の急増 | + 0.2% | 北米および西ヨーロッパで最も強い影響を持つ、世界規模 | 中期 (2〜4年) |

| アジア太平洋地域の第2・第3層都市における急速なスマートフォン普及による読者層の拡大 | + 0.2% | アジア太平洋地域、特にインド、中国、東南アジア | 中期 (2〜4年) |

| 地域密着型広告需要によるコミュニティ新聞の活性化 | + 0.1% | 北米、ヨーロッパ、アジアの新興市場 | 短期 (2年以下) |

| 金融日刊紙におけるプレミアムB2B広告を牽引する印刷新聞の信頼性優位性 | + 0.2% | 金融センターに集中した世界規模 | 短期 (2年以下) |

| 印刷発行部数を維持する政府補助金・付加価値税免除 | + 0.2% | ヨーロッパ、アジアの一部、北米の一部地域 | 中期 (2〜4年) |

| AI主導のニュースルーム自動化による運営コスト削減とリアルタイムコンテンツ配信の実現 | + 0.3% | 北米とヨーロッパでの早期導入を伴う世界規模 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ペイウォール戦略の成功によるデジタル購読収入の急増

出版社はますます柔軟なペイウォールに依存しており、カジュアルな読者を引き付けるのに十分なコンテンツを公開しつつ、専門的な報道を購読ページの後ろに隠しています。読者は調査報道、独自分析、専門家の解説を重視しているため、コンバージョン率は上昇し続けています。読者との直接的な関係は、ターゲティングとリテンションを向上させる豊富なファーストパーティデータも生み出します。この収益源は、定期的な支払いがキャッシュフローの可視性を高めるため、新聞市場を不安定な広告サイクルから守ります。この戦略は、消費者がすでにデジタルメディアに多くの支出をしている北米と西ヨーロッパで最も進んでいます。

アジア太平洋地域の第2・第3層都市における急速なスマートフォン普及による読者層の拡大

手頃な価格のAndroid端末と拡大する4G/5Gネットワークの組み合わせにより、何百万もの新規ユーザーが初めてオンラインに接続しています。識字率の向上と意欲的な中産階級の需要が信頼性の高いニュースコンテンツへの需要を高め、出版社が従来の物流を飛び越えて最小限の限界コストで遠隔地の読者にリーチするのを助けています。言語別エディションの最適化と軽量アプリデザインがエンゲージメントを向上させます。新聞市場にとって、これらの新しい読者層は代替ではなく増分成長を意味します。なぜなら、これらの地域の多くでは印刷普及率が歴史的に低かったからです。

地域密着型広告需要によるコミュニティ新聞の活性化

中小企業は今や、大規模なデジタルプラットフォームが提供しにくい近隣特化型のリーチを求めており、コミュニティ紙が再び存在感を取り戻しています。印刷折り込みチラシとデジタル・印刷バンドルパッケージにより、郵便番号や町単位での精密なターゲティングが可能です。地元の読者は長年のコミュニティ出版物を信頼する傾向があり、小売、不動産、専門サービスなどのセクターの広告主にとってプレミアムな環境を生み出しています。出版社がキャンペーン効果を証明するためにCRMデータベースを洗練させるにつれ、求人広告やサービスディレクトリからの収益が回復しています。

投資銀行、資産運用会社、企業顧問は依然として、役員室や取引フロアの意思決定者にリーチできる信頼性の高い印刷媒体の重厚感を好みます。印刷ページの触覚的な永続性とファクトチェックされた報道がブランドの安全性を支えています。その結果、主要金融日刊紙の全面または複数ページの広告掲載はプレミアム料金を維持しており、発行部数の縮小を補っています。これにより、ニューヨーク、ロンドン、シンガポール、フランクフルトなどの都市における新聞市場の回復力が高まっています。

抑制要因の影響分析*

| 抑制要因 | (〜)% 影響予測(CAGR) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| サプライチェーンの混乱とカーボンプライシングによる新聞用紙コストの上昇 | -0.2% | 北米とヨーロッパで最も高い影響を持つ世界規模 | 短期(2年以下) |

| デジタル広告費の70%以上をソーシャルプラットフォームが獲得することによる収益の共食い | -0.2% | 成熟したデジタル市場で最も高い影響を持つ世界規模 | 中期(2〜4年) |

| 世界的なZ世代の読者信頼の低下とニュース回避 | -0.2% | 西洋市場で顕著な影響を持つ世界規模 | 長期(4年以上) |

| 印刷物のラストワンマイルコストを増加させる小売流通チャネルの統合 | -0.1% | 北米、ヨーロッパ、先進アジア市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの混乱とカーボンプライシングによる新聞用紙コストの上昇

工業用紙生産は、製紙工場の閉鎖と厳格化した環境政策により、設備能力が逼迫しています。エネルギー集約的なプロセスは炭素税が投入コストを押し上げる一方、輸送のボトルネックが運賃を引き上げています。紙は出版社の運営予算の最大30%を占める可能性があるため、コストの急騰は特に規模の経済を持たない地方紙の印刷マージンを圧迫します。多くの出版社はページ数の削減やデジタル移行の加速で対応していますが、小規模な地方紙は廃刊のリスクにさらされており、新聞市場全体のリーチが縮小する可能性があります。

デジタル広告費の70%以上をソーシャルプラットフォームが獲得することによる収益の共食い

Google、Meta、および新興の短尺動画アプリは、ユーザーレベルのデータトラッキング、自動化された購入、グローバルなスケールを組み合わせ、かつて新聞の広告枠に向けられていた支出を転換しています。プラットフォームが参照クリックの収益の大部分を収集するため、出版社はトラフィックの成長と広告収益の乖離を経験しています。アルゴリズムによる配信への依存も変動性を高め、交渉力を損なっています。より強力な代替収益化手段や交渉によるデータ共有フレームワークがなければ、新聞市場は従来の双方向モデルに対する構造的な逆風に直面します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:デジタル加速の中での印刷の持続的なリーダーシップ

印刷は2025年の新聞市場収益の85%を引き続き提供しており、日常的な習慣と信頼性の高い解説が忠誠心を維持している地域では依然として収益性を保っています。高齢者や通勤者の読者層が1部あたりの平均支出を高く維持しており、広告主は依然としてブランドセーフな環境を重視しています。このフォーマットの触覚的な体験、よりゆったりとした読書ペース、プッシュ通知がないことが、スクリーンベースのメディアとの差別化を維持しています。

注記: 注:すべての個別セグメントのシェアはレポート購入時に入手可能です

ビジネスモデル別:読者収入が広告依存を上回る

広告は2025年の売上高の56%の貢献を維持しましたが、プラットフォーム主導のエコシステムへの構造的な移行により鈍化しました。印刷ディスプレイ、デジタルバナー、スポンサードコンテンツを組み合わせたクロスメディアパッケージは、自動車や金融などのカテゴリーにとって引き続き不可欠です。調査報道の独占記事を中心とした高インパクトな掲載は、ブランド想起を高め、プレミアムCPMを維持し、新聞市場が引き続き効果的に注目を収益化することを確保しています。

購読と単部発行部数は現在より速く拡大しており、消費者が信頼性の高い広告の少ないコンテンツにより高い価値を置くにつれ、1.6%のCAGRを記録しています。動的な従量制ペイウォール、段階的な記事許容量、ポッドキャストやイベントなどの会員特典がユーザーあたりの平均収益を押し上げています。高度な分析により、正確な解約予測とパーソナライズされた再獲得オファーが可能になります。読者中心モデルへのこの転換はキャッシュフローを安定させ、マクロ広告サイクルへのエクスポージャーを低減します。

発行頻度別:日刊版が規模を維持し、週刊版が深みで前進

日刊紙は2025年収益の71.5%を維持しました。これは継続的な更新に対する公衆の需要を満たし、朝の通勤の習慣として機能するためです。タイトな制作サイクルがリアルタイム報道を支援し、ウェブサイトのセッションを促進して印刷購読者のエンゲージメントを維持します。高い掲載頻度が新聞市場内での定期的な露出に対する広告主の需要を維持します。

週刊版はコスト圧力が小規模な地方出版社を印刷日数の削減に向かわせるにつれ、1.5%のCAGRで加速しています。これらの版は、より長いリードタイムから恩恵を受ける詳細な特集、ライフスタイルページ、調査シリーズのバランスを取っています。週末バンドルはクロスワードブックレットや雑誌付録を統合し、1部あたりの収益を向上させます。ゆっくりとしたリズムはまた、即時のデジタルアラートを補完する熟考的な分析を求める消費者とも一致しています。

フォーマット別:ブロードシートの安定性とタブロイドの利便性

ブロードシートは2025年収益の46.8%を占め、高品質日刊紙とグローバルビジネス報道の基準点であり続けています。広大なレイアウトは複雑なインフォグラフィック、大きな写真、ニュアンスのある論説を収容し、認知された権威性を支えています。企業広告主はソートリーダーシップの掲載にこのフォーマットを支持しており、新聞市場規模の階層内でプレミアムを維持しています。

タブロイドは通勤者に優しいサイズと低い紙コストを提供することで1.7%のCAGRで成長しています。コンパクトな折り畳みは公共交通機関の座席に収まり、小売レジ周辺のラックにシームレスに統合されます。現代のタブロイドはますます扇情的な一面と信頼性の高い報道のバランスを取り、訴求力を広げています。経済的には、新聞用紙消費量の削減がインフレリスクを軽減し、適度な印刷部数での貢献マージンを改善します。

注記: 注:すべての個別セグメントのシェアはレポート購入時に入手可能です

流通チャネル別:直接配達が主導し、アプリが急成長

宅配は2025年の流通価値の55.3%を占め、引き続き最も重要なルートでした。購読管理システム、早朝の物流、バウチャーやイベント招待などのロイヤルティ特典がリテンションを強化します。このチャネルは強いブランド親密性を育み、アグリゲーターが新聞市場内での出版社と読者の関係を仲介することを困難にしています。

オンラインポータルとモバイルアプリは2.3%のCAGRで突出した成長リーダーとなっています。プッシュ通知、適応型記事フォーマット、ワンクリック決済がエンゲージメントの向上を支えています。リアルタイム分析により、どの見出しが共感を呼ぶかを編集者に伝え、トピックの焦点を洗練させます。出版社は低帯域幅市場向けにプログレッシブウェブアプリを展開する一方、ネイティブアプリは音声ブリーフィングとパーソナライズされたニュースレターを統合し、習慣を形成する日常的な接点を生み出しています。

地域分析

北米は2025年収益の36.8%を生み出し、新聞市場の最大シェアを占めました。信頼性の高い報道に対する消費者の支払い意欲が、軟調な広告収益を相殺する堅固な購読スタックを支えています。The New York Timesは2025年第1四半期にデジタル専用購読者を25万人増加させ、総購読者数が1,160万人を超え、収益が7.1%増加してUSD 6億3,590万に達しました。統合が続いており、2024年12月のMcClatchyと全国誌出版社の合併により、月間ユニークユーザー数が1億人以上に達するエンティティが誕生しました。

アジア太平洋地域は1.8%のCAGRが予測される最も成長の速い地域です。主要都市圏でのスマートフォン普及率が80%を超え、デジタルニュースの飛躍的な普及を可能にしています。電通は2025年の地域広告費が5.8%増加し、世界的なトレンドを上回ると予測しています。インドのパルプ・製紙セクターは2024年末までに6.3%の設備CAGRを見込んでおり、十分な印刷供給を確保しています。GroupMは中国が2025年に世界のDOOH収益の51.2%を確保すると推定しており、屋外およびブランデッドコンテンツチャネルに投資する出版社にとってのシナジーを生み出しています。

ヨーロッパは混在した勢いを示しています。欧州委員会は2025年のEU GDP成長率を1.1%と予測し、2026年には1.5%に上昇すると見込んでいます [1]出典:欧州委員会、「欧州経済予測 2025年春」、ec.europa.eu。政府の付加価値税軽減と的を絞った補助金が印刷の侵食を緩和する一方、地域のM&Aが活発化しています。2025年5月のRedBirdによるThe Telegraph買収合意は、AI主導の業務変革の中でプレミアム媒体への投資家の信頼を示しています。データプライバシーとプラットフォーム交渉に関する規制の枠組みが収益化戦略を形成し、出版社を多様化した収益ポートフォリオへと誘導しています。

競合環境

News Corpは2024年度にUSD 83億2,000万の収益を開示しており、デジタル不動産サービスとDow Jonesユニットに支えられていましたが、ニュースメディアの広告は3%減少しました。Gannettは集中印刷ハブとAI支援ページレイアウトを通じて業務効率を向上させ、Axel SpringerはPolitico Europeのペイウォールの展開を拡大しました。

技術の展開がパフォーマンスを差別化しています。調査によると、ニュースルームスタッフの70%が見出しテスト、ソーシャルスニペット、または翻訳タスクに生成AIを活用しています。The GuardianによるThe Trade Desk OpenPathの採用により、プログラマティック収益が前年比25%以上成長しました。法的な反発も戦略を形成しており、The New York Timesは2024年末にOpenAIを相手取り、独自アーカイブを保護するための訴訟を起こしました。

地域ニュースのニッチは新興プレーヤーにとってのホワイトスペースを提供しています。Tamediaは700のスイス自治体にサービスを提供する27の週刊超地域密着型ニュースレターを運営しており、マイクロコミュニティエンゲージメントへの需要を確認しています [2]出典:IMNA、「国際ニュースメディア協会」、https://www.inma.org/。一方、デジタルネイティブブランドは低い間接費とマルチメディアストーリーテリングを活用して、モバイルファーストのフォーマットを好む35歳未満の読者を獲得しています。コスト圧力、広告収益の移行、印刷物流がさらなる統合を促進していますが、分散した所有構造が世界の新聞市場内での多様な声を維持しています。

新聞市場のリーダー企業

News Corp

Gannett Co., Inc.

The New York Times Company

Axel Springer SE

Schibsted ASA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:RedBirdがThe Telegraphグループの買収に合意し、AI主導の業務変革の中でプレミアム英国媒体への新たな投資関心を示しました。

- 2025年5月:Palella HoldingsがLa Sicilia新聞、その出版部門、およびANSA通信社の持分を取得し、イタリアのメディア事業を拡大しました。

- 2024年12月:McClatchy Mediaが大手雑誌出版社と合併し、月間訪問者数1億人以上の多角化プラットフォームを形成しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本調査は、一般向け日刊または週刊新聞を作成・印刷・デジタル配信する出版社が生み出す総収益と、自社広告および発行部数パッケージの販売を合わせたものとして、世界の新聞業界を定義しています。

調査範囲の除外:雑誌、ニュースレターサービス、書籍出版活動はこの規模算定の対象外です。

セグメンテーションの概要

- プラットフォーム別

- 印刷新聞

- デジタル新聞

- ビジネスモデル別

- 広告収入

- 購読・発行部数収入

- ハイブリッド・付随サービス(イベント、電子商取引など)

- 発行頻度別

- 日刊

- 週刊

- その他(隔週、月刊)

- フォーマット別

- ブロードシート

- タブロイド

- ベルリナー

- 言語別

- 英語

- 中国語

- スペイン語

- アラビア語

- その他の言語

- 流通チャネル別

- 宅配

- スタンド・小売

- オンライン・モバイルアプリ

- アグリゲーター(Apple News+、Google News)

- エンドユーザーセクター別 - 広告主(価値)

- 小売・FMCG

- BFSI

- テクノロジー・電子機器

- 自動車

- 政府・公共サービス

- その他のセクター

- 地域別(価値)

- 北アメリカ

- カナダ

- アメリカ合衆国

- メキシコ

- 南アメリカ

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南アメリカのその他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋のその他

- ヨーロッパ

- イギリス

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- ヨーロッパのその他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカのその他

- 北アメリカ

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、ヨーロッパ、アジア太平洋地域のニュースルーム幹部、地域印刷業者協会、広告代理店、流通パートナーとのインタビューおよび短期調査を実施しました。これらの対話により、コスト構造、現実的な平均販売価格、従量制ペイウォールの普及曲線が確認され、公表統計によって残されたギャップが埋められました。

デスクリサーチ

まず、ユネスコ統計研究所、世界新聞・ニュース出版者協会(WAN-IFRA)、ピュー・リサーチ・センター、各国統計局、OECDメディアアウトルックレポートなどのオープンな権威ある情報源からベースラインデータを収集しました。マクロ経済指標、印刷部数の開示、家庭用ブロードバンド普及率が重要なコンテキストを提供し、企業の財務報告書、投資家向けプレゼンテーション、信頼性の高いニュースポータルが出版社の収益内訳を明確にしました。より詳細な企業レベルのデータが必要な場合は、D&B Hooversが相互確認された財務情報を提供しました。デスクリサーチの結果がプラットフォームシェア、価格帯、過去の需要変化を支えています。

新聞用紙の輸出入記録、郵便配達量、自動レイアウトツールに関する特許出願などの追加的な方向性シグナルが消費トレンドの検証に役立ちました。列挙された情報源は参照された資料の種類を示しており、他の多くの公的記録がデータのクリーニングと整合性確認を支援しました。

市場規模算定と予測

トップダウンアプローチは、生産・貿易データから再構築された国別新聞収益合計から始まり、出版社の収益率と広告負荷に合わせて調整されます。結果は、サンプリングされた出版社のロールアップや発行部数×平均販売価格の比較などの選択的なボトムアップ確認によって裏付けられ、地域合計を微調整します。モデルに投入される主要変数には、家庭の印刷読者率、デジタル購読普及率、広告ページ収益、新聞用紙価格の変動性、デバイス所有トレンドが含まれます。予測は、これらの促進要因をGDPおよび人口動態予測と整合させる多変量回帰に基づいており、その後シナリオ分析が政策または技術的ショックに対して調整します。詳細な出版社データが不完全な場合は、同業他社のベンチマークから導出された妥当な範囲がギャップを埋めました。

データ検証と更新サイクル

アウトプットは2段階のピアレビュー、WAN-IFRA印刷部数監査などの外部指標との差異確認、および独自ダッシュボードでの異常フラグを経ます。各モデルは年次で更新され、合併、重大な価格変動、または規制変更が生じた場合には中間更新を実施します。

Mordorの新聞業界規模・シェア分析ベースラインが信頼性を持つ理由

公表された推定値は、企業が異なる製品ミックス、収益定義、予測サイクルを選択するため、しばしば乖離します。私たちは対象範囲を明示し、雑誌を除外し、通貨換算をIMFの年次平均に固定することで一貫性を確保しています。

主要なギャップの原因は通常、雑誌と新聞の統合、均一な表紙価格上昇の仮定、または地域的なニュアンスなしに過度に悲観的な印刷減少または過度に積極的なデジタル急増の予測から生じます。印刷とデジタルのコホートのバランスの取れた組み合わせと年次更新により、このようなずれを低減しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップの原因 |

|---|---|---|

| USD 821億7,000万(2025年) | ||

| USD 900億(2024年) | グローバルコンサルタントA | 過去5年間の平均平均販売価格を使用、一次検証が限定的 |

| USD 2,143億4,000万(2024年) | 業界団体B | 新聞と雑誌の収益を合算し、合計を過大評価 |

| USD 956億(2024年) | 地域コンサルタントC | 単一のグローバル成長率を適用し、通貨の正規化が最小限 |

この比較は、範囲の不一致と未検証の前提を除去すると、Mordorの厳格な変数選択と年次レビューが、意思決定者が信頼できる安定した透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

現在の新聞業界の規模はどのくらいですか?

2025年、新聞業界の規模はUSD 821億7,000万に達すると予測されています。

新聞業界の主要プレーヤーは誰ですか?

Gannett Co., Inc.、Fairfax Media Limited、The New York Times Company、Axel Springer SE、Schibsted Media Groupが新聞業界で事業を展開する主要企業です。

新聞業界で最も成長の速い地域はどこですか?

アジア太平洋地域が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

新聞業界で最大のシェアを持つ地域はどこですか?

2025年、ヨーロッパが新聞業界において最大の市場シェアを占めています。

この新聞業界レポートはどの年を対象としており、2024年の市場規模はどのくらいでしたか?

2024年、新聞業界の規模はUSD 832億6,000万と推定されました。本レポートは2019年から2024年の新聞業界の過去の市場規模を対象としています。また、2025年から2030年の新聞業界の規模も予測しています。

最終更新日: