アジア太平洋テキスタイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 394.64 十億米ドル |

| 市場規模 (2026) | 407.66 十億米ドル |

| 市場規模 (2031) | 479.69 十億米ドル |

| 成長率 (2026 - 2031) | 3.30% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋テキスタイル市場分析

アジア太平洋テキスタイル市場規模は、2025年の3,946億4,000万米ドルから2026年には4,076億6,000万米ドルに拡大し、2031年までに4,796億9,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率3.30%で成長します。

欧州の新たなサステナビリティ法が、欧州連合(EU)域内に販売するすべての工場に対してデジタルトレーサビリティと拡大生産者責任を義務付けるようになったため、調達パターンが変化しています。低排出量と透明なサプライチェーンを証明できる生産者は長期契約を獲得している一方、データインフラを持たない生産者は受注を失いつつあります。同時に、ブランド企業が地政学的リスクを分散しリードタイムの柔軟性を求めるなか、中国からベトナム、インドネシア、インドへの注文のニアショアリングが加速しています。リサイクルポリエステル、ゼロ液体排出廃水処理システム、再生可能エネルギーへの投資拡大がコスト構造を再編しており、ロボティクスを活用したマイクロファクトリーがeコマースブランドの補充サイクルを短縮しています。

レポートの主要ポイント

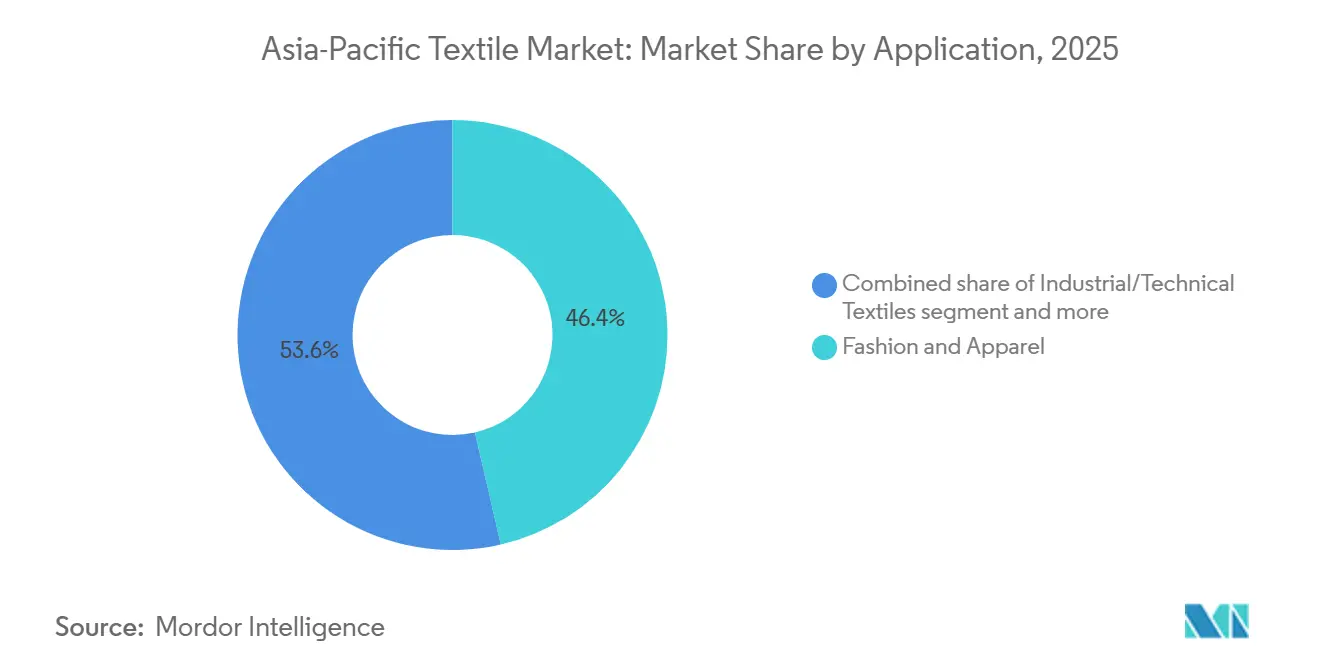

- 用途別では、ファッション・アパレルが2025年のアジア太平洋テキスタイル市場収益の46.4%を占め、産業用・技術用テキスタイルは2031年にかけて年平均成長率4.62%で拡大しています。

- 地域別では、中国が2025年のアジア太平洋テキスタイル市場シェアの58.17%を占め、ASEAN諸国は2031年にかけて年平均成長率4.27%で拡大すると予測されています。

- 原材料別では、合成繊維が2025年の数量の47.74%を占め、ポリエステルが年平均成長率5.03%で最も速く成長しているサブセグメントです。

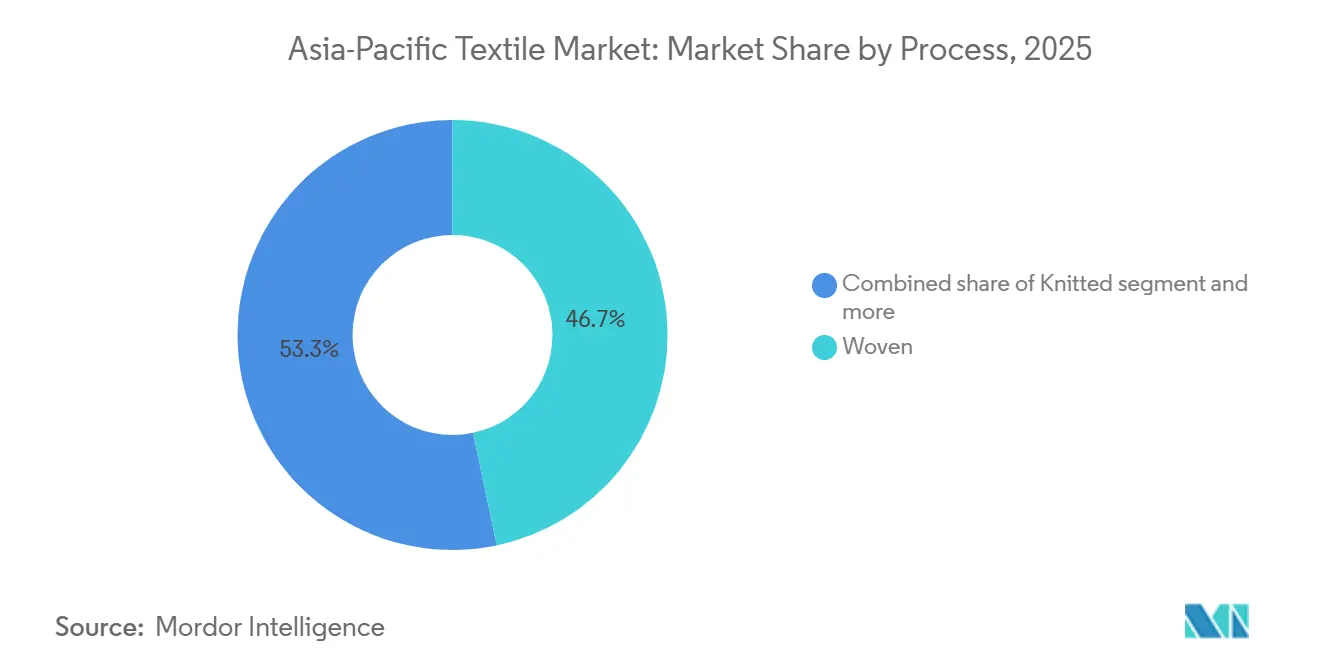

- 製造工程別では、織物が2025年に46.7%のシェアを保持していますが、衛生用品および自動車需要を背景に不織布の生産量が年平均成長率4.52%で増加しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋テキスタイル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 中国プラスワン戦略 ベトナム、インドネシア、インドへの受注帳のニアショアリング | +0.8% | ASEAN (ベトナム、インドネシア、タイ、マレーシア)、インド、バングラデシュへの波及 | 中期 (2〜4年) |

| EU デジタル製品パスポートおよびEPR義務がAPAC工場からの適合調達を加速 | +0.7% | EUへの輸出国である中国、インド、バングラデシュ、ベトナムへの集中的影響を伴うグローバル規模 | 短期 (2年以内) |

| 可処分所得の増加が プレミアム・アスレジャーアパレル需要を促進 | +0.6% | 中国、 インド、ASEANコア(インドネシア、タイ、フィリピン) | 中期 (2〜4年) |

| 地域全体での バイオベースおよび化学的リサイクル繊維生産能力の拡大 | +0.5% | 中国、 インド、タイ、ベトナム | 長期 (4年以上) |

| アジア太平洋地域の 第2・第3層都市へのオムニチャネル組織型ファッション小売の拡大 | +0.4% | 中国、 インド、第2層都市(プネー、スーラト、成都、蘇州)での早期成果 | 中期 (2〜4年) |

| AI駆動・ ロボティクス対応マイクロファクトリーによるeコマースブランドの超高速補充の実現 | +0.3% | 中国、 日本、韓国、インドでのパイロット展開 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

中国プラスワン戦略による受注帳のニアショアリング

地政学的不確実性とパンデミック時代のサプライ混乱により、グローバルブランドは中国以外への調達先の多様化を決断しました。ベトナム、インドネシア、インドにおける新規設備投資の発表はこの再配分を反映しています。2025年に発表されたインドネシアの60億米ドル規模の国家支援によるDanantara Textilesプロジェクトは、完全統合型バリューチェーンの確立を目的としています。[1]ASEAN事務局、「投資報告書2025年」、asean.orgリードタイムの短縮と関税上の優位性がこれらの目的地を魅力的にしていますが、糸や生地の原材料は依然として主に中国から調達されており、進行中ではあるものの不完全なデカップリングが浮き彫りになっています。

EUデジタル製品パスポートおよびEPR義務が適合調達を加速

2026年に発効した持続可能な製品のためのエコデザイン規則は、欧州に販売されるすべてのテキスタイルに対して、繊維組成、排出量、リサイクル可能性を詳述したデジタルパスポートの携帯を義務付けています。欧州連合(EU)域内に輸出するアジアの工場は、ブロックチェーントレーサビリティを導入し、費用のかかる第三者監査を受けなければなりません。インドのカストゥリコットンイニシアチブはQRコード付きの産地データを組み込み、適合した紡績業者に先行者優位をもたらしています。透明な記録を持たない生産者はすでに契約を失っており、2028年に予定されているEU炭素国境調整メカニズムのテキスタイルへの拡大がこの転換を加速させるでしょう。

可処分所得の増加がプレミアム・アスレジャーアパレル需要を促進

アジア新興経済圏における中間層の拡大により、消費者は基本的な綿製品から高マージンのパフォーマンスウェアへと移行しています。吸湿速乾ポリエステル、ストレッチデニム、ブランドアスレジャーラインは、消費者が快適性と機能性を求めるなか、アパレル全体の成長を上回るペースで拡大しています。Filatex Indiaが2025年に立ち上げた1日75トンを供給するリサイクルポリエステルユニットはこの需要を取り込み、コモディティ生地よりも高い粗利益率を実現しています。小売業者は少量ロットを迅速に納品できる工場を優遇しており、多用途ニットおよび染色ラインへの投資を促しています。プレミアム化トレンドはアジア太平洋テキスタイル市場全体で合成繊維の安定した数量増加を支えています。

バイオベースおよび化学的リサイクル繊維生産能力の拡大

ブランドの循環型経済への誓約と導入が迫るリサイクル含有量規制が、化学的リサイクルへの急速な投資を促しています。Indorama VenturesとJiarenは2025年に最大年間10万トンのリサイクルPET紡績能力を目標とする合弁事業を設立しました。リサイクルポリエステルは現在わずかなプレミアムで取引されていますが、工場はコンプライアンスの確実性を高エネルギーコストの正当化理由と見なしています。タイと中国もバイオベースポリマーの生産能力を拡大しており、アジア太平洋テキスタイル市場に低炭素繊維における早期リーダーシップの地位をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| EU炭素国境調整メカニズム(CBAM)の 高排出APACエクスポーターへのコンプライアンスコスト | -0.6% | EUへの輸出国である中国、 インド、バングラデシュ、ベトナム | 中期 (2〜4年) |

| より厳格な ゼロ液体排出廃水規制が中国、インド、ベトナムの設備投資負担を増大 | -0.5% | 中国、 インド、ベトナム、バングラデシュへの波及 | 中期 (2〜4年) |

| LNGおよび石炭価格の変動が 染色・紡績の粗利益率を圧迫 | -0.4% | 中国、 インド、バングラデシュ、石炭依存型染色クラスターへの深刻な影響 | 短期 (2年以内) |

| 高齢化する労働力と農村部からの人口流出による 織機オペレーターの労働力不足 | -0.3% | 日本、 韓国、中国(沿岸部)、インド(タミル・ナードゥ州、グジャラート州) | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

EU炭素国境調整メカニズムのコンプライアンスコスト

CBAMは2026年に移行段階に入り、2028年までにテキスタイルをカバーする見込みです。石炭依存型エネルギーミックスを持つ輸出業者は炭素証書を購入しなければならず、本船渡し価格のマージンが直接侵食されます。中国およびバングラデシュの工場はオンサイト太陽光発電と再生可能エネルギー購入契約を検討していますが、多くは複数年にわたる承認サイクルに直面しています。追加コストの不確実性により、一部のバイヤーは低排出のASEAN工場へと移行しています。

より厳格なゼロ液体排出廃水規制

中国、インド、ベトナムの政府は2025年に、染色ユニットに対して3〜5年以内にゼロ液体排出システムを導入することを義務付けるロードマップを発表しました。[2]インド環境・森林・気候変動省、「テキスタイルクラスターのためのZLDロードマップ」、moef.gov.in典型的な設備投資は200万〜400万米ドルかかり、運営費を20〜30%引き上げます。多くの中小加工業者は設備更新の資金を調達できず市場から撤退しており、生産能力の集約が加速しています。垂直統合グループはより大きな収益基盤にわたって支出を償却し、ZLDコンプライアンスを競争上の優位性として市場にアピールしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:技術用テキスタイルが高マージン成長を獲得

産業用・技術用テキスタイルは2031年にかけて年平均成長率4.62%を記録し、アジア太平洋テキスタイル市場平均を上回りました。一方、ファッション・アパレルは2025年に46.4%の収益シェアを保持しました。自動車軽量化材料、医療用不織布、ろ過媒体に対する特殊需要がこのセグメントを支えています。インドの国家技術テキスタイルミッションは168件の研究開発プロジェクトに1億7,700万米ドルを承認し、炭素繊維とアラミド用途を重視しています。これらのプロジェクトは輸入高性能生地の国内代替を確立し、輸出ポテンシャルを拡大します。

アジア太平洋テキスタイル産業は現在、保護用・医療用・モビリティ用途を利益センターとして位置付けています。これは粗利益率が25%を超え、マスマーケットアパレルの12〜18%を上回るためです。中国の生産者はインフラ向けジオテキスタイルに集中し、インドの工場は医療用使い捨て製品を優先しています。ASEANの生産能力は依然として限られており、明確なホワイトスペースの機会を提示しています。技術用テキスタイルの受注は多年度にわたり仕様が厳格なことが多く、試験ラボと認定品質システムを持つプレーヤーに有利です。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

原材料別:ポリエステルが合成繊維の上昇を牽引

合成繊維は2025年の数量の47.74%を占め、ポリエステルは年平均成長率5.03%で最も速く成長しています。中国、インド、ベトナムで複数のグリーンフィールドプラントが2025年から2026年にかけて稼働を開始しました。例えば、Century Synthetic Fiberは1億2,900万米ドルのベトナムラインを開設し、年間6万トンのポリエステルステープルと1万5,000トンの生地を追加しました。リサイクルポリエステルは明るい材料です。Indorama VenturesとJiarenは、追跡可能なポストコンシューマーコンテンツを必要とするブランドに供給するため、年間10万トンの化学的リサイクルPETを目標としています。

綿などの天然繊維は文化的な支持を維持していますが、水ストレスと収量の変動が拡大を制限しています。レーヨンとビスコースはインドでの品質管理の緩和から恩恵を受けており、ナイロンとアクリルはリサイクルが困難なためシェアを失い続けています。アラミド、炭素繊維、超高分子量ポリエチレン(UHMWPE)などの特殊高性能繊維はニッチながら戦略的であり、インドの技術テキスタイルプログラムのミッション資金によって支援されています。

製造工程・技術別:衛生用途および自動車用途向けに不織布が拡大

織物は2025年の数量の46.7%を占めましたが、おむつ、医療、電気自動車内装需要により、不織布の生産量は年平均成長率4.52%で最も速く成長している製造工程です。Indorama Venturesのノースカロライナ州における1億米ドルのハイロフトスパンボンドラインは、衛生用クライアントにサービスを提供するためにReicofil技術とトリレイヤーラミネーションを使用しています。マレーシアのメーカーOceancash Pacificは2025年に生産能力を年間1万6,000トンに倍増させ、個人用保護具(PPE)および衛生材料に対する地域の需要の高まりを示しています。

スパンボンドとメルトブローンは高い生産量と低コストにより主流を占め、ニードルパンチはジオテキスタイルと吸音断熱のニッチに対応しています。ニット製品はアスレジャー需要に沿って成長していますが、ポリエステルの供給過剰によるマージン圧迫に直面しています。スペーサーファブリックと3次元織物は現在規模は小さいものの、軽量化を求める自動車OEMを引き付けており、アジア太平洋テキスタイル市場のエンジニアリング分野への転換を位置付けています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

中国は2025年に地域収益の58.17%を依然として生み出していますが、より厳格な排出規制と賃金上昇がブランドに注文の多様化を促すなか、そのシェアは徐々に低下しています。工場はEUクライアントを維持するために屋上太陽光発電とゼロ液体排出廃水処理プラントに投資する一方、一部はASEAN貿易協定を活用するためにポリエステルフィラメントラインをインドネシアに移転しています。2060年までのカーボンニュートラルに向けた政策推進は、資本要件を高く維持し、マージン圧力を持続させるでしょう。

ASEAN諸国は2031年にかけて予測年平均成長率4.27%で最も速く成長するブロックです。ベトナムは確立されたカット・メイク・トリムクラスターと新たな上流ポリエステル生産能力を組み合わせ、自給率を高めています。インドネシアのDanantara Textilesメガプロジェクトは、糸から衣料品までの価値を獲得するという政府支援の野心を示しています。タイはリサイクルポリエステルとバイオポリマーイニシアチブのための化学的専門知識を活用しています。これらの経済圏が一体となって中国の優位性を侵食し、アジア太平洋テキスタイル市場のサプライマップを多様化しています。

インドは完全バリューチェーンの代替ハブとして自らを位置付けています。7つのPM MITRAパークと生産連動型インセンティブ制度は、2025年に署名された覚書で33億米ドルの投資を誘致しました。[3]インド政府報道情報局、「PMメガ統合テキスタイル地域・アパレルパーク最新情報」、pib.gov.in技術テキスタイルが提案投資の半分以上を受け取っており、コモディティ綿から高マージンセグメントへの転換を示しています。それでも、港湾の混雑と断続的な電力供給は実行上の障壁として残っています。日本や韓国などの成熟した高所得市場は、2026年に発効するTeijin-旭化成合併などの統合を通じて、スマートファブリックと先進複合材料に注力しています。

競争環境

アジア太平洋テキスタイル市場は適度に分散しており、上位10グループが収益の約30%を占めています。2025年に日本の老舗企業Teijinと旭化成がテキスタイル事業を80対20の合弁事業に統合することに合意し、2026年10月に発効することが決まったことで、競争の激しさが急激に増しました。この取引はプレミアム繊維の研究開発、グローバル調達、取引ネットワークを統合し、低コストのASEAN参入者に対抗し、EUトレーサビリティ義務の資本負担を吸収します。

インドの複合企業は政府のインセンティブのもとで積極的に規模を拡大しています。Arvindは2026年度に5,700万米ドルを投じ、年間衣料品生産量を4,000万点から6,000万点に引き上げながら先進材料の範囲を拡大する計画を立てています。VardhmanとRaymondも同様の垂直統合を追求し、紡績、織布、仕上げを単一のキャンパス内に組み込んで物流時間を短縮し、再生可能エネルギーの電力購入契約を確保しています。

中国の工場は生産能力を輸出することで対応しています。ベトナムとインドネシアの新しいフィラメントおよび生地プラントは関税障壁を回避し、仕向け港に近い場所での生産を実現します。大手グループはEUおよび米国のアカウントを維持するためにブロックチェーントレーサビリティとAI駆動の需要計画を統合していますが、デジタルツールを持たない中小コンバーターは優先サプライヤーリストに残ることに苦労しています。不織布の拡大、化学的リサイクル、ロボティクス対応マイクロファクトリーが資本の閾値を引き上げ、アジア太平洋テキスタイル市場全体での統合を加速しています。

アジア太平洋テキスタイル産業リーダー

Shenzhou International Group

Weiqiao Textile

Texhong Textile Group

Toray Industries

Arvind Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Beaulieu International Groupがオーストリアの繊維専門企業IFG Asotaを買収し、ポリプロピレン、ポリアミド、バイオベースポリマーを合成ポートフォリオに追加しました。

- 2025年12月:Teijinと旭化成がテキスタイル部門の吸収合併を発表し、2026年10月に発効します。

- 2025年12月:Yanpai GroupがANDRITZのニードルパンチライン2基を2026年第3四半期の稼働開始に向けて発注し、ろ過および産業用不織布の生産能力を強化しました。

- 2025年11月:Indorama VenturesとJiarenが最大年間10万トンの化学的リサイクルPET紡績能力を創出する合弁事業を設立しました。

アジア太平洋テキスタイル市場レポートの調査範囲

テキスタイル産業には、テキスタイル、生地、衣料品の研究、デザイン、開発、製造、流通などのセクションが含まれます。アジア太平洋テキスタイル市場の完全な背景分析(経済の評価と経済へのセクターの貢献、市場概要、主要セグメントの市場規模推定、市場セグメントの新興トレンド、市場ダイナミクス、地理的トレンド、COVID-19の影響を含む)がレポートに含まれています。

アジア太平洋テキスタイル市場は、用途別(衣料品、産業用・技術用、家庭用、その他の用途)、素材別(綿、ジュート、絹、合成繊維、ウール)、地域別(中国、インド、パキスタン、バングラデシュ、オーストラリア、その他アジア太平洋地域)にセグメント化されています。レポートは上記すべてのセグメントについてアジア太平洋テキスタイル市場の金額(米ドル)での市場規模と予測を提供しています。

| ファッション・アパレル |

| 産業用・技術用テキスタイル |

| 家庭用・ホームテキスタイル |

| 医療・ヘルスケアテキスタイル |

| 自動車・輸送用テキスタイル |

| その他(保護用、スポーツテキスタイルなど) |

| 天然繊維 | 綿 |

| ウール | |

| 絹 | |

| 合成繊維 | ポリエステル |

| ナイロン | |

| レーヨン・ビスコース | |

| アクリル | |

| ポリプロピレン | |

| リサイクル繊維 | |

| その他(特殊高性能繊維(アラミド、炭素繊維、超高分子量ポリエチレン(UHMWPE))) |

| 織物 | |

| ニット | |

| 不織布 | スパンレイド(スパンボンド・メルトブローン) |

| 乾式水流交絡 | |

| 湿式不織布 | |

| ニードルパンチ | |

| 3次元織物・スペーサーファブリック |

| 中国 |

| インド |

| バングラデシュ |

| オーストラリア |

| 韓国 |

| 日本 |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) |

| その他アジア太平洋地域 |

| 用途別 | ファッション・アパレル | |

| 産業用・技術用テキスタイル | ||

| 家庭用・ホームテキスタイル | ||

| 医療・ヘルスケアテキスタイル | ||

| 自動車・輸送用テキスタイル | ||

| その他(保護用、スポーツテキスタイルなど) | ||

| 原材料別 | 天然繊維 | 綿 |

| ウール | ||

| 絹 | ||

| 合成繊維 | ポリエステル | |

| ナイロン | ||

| レーヨン・ビスコース | ||

| アクリル | ||

| ポリプロピレン | ||

| リサイクル繊維 | ||

| その他(特殊高性能繊維(アラミド、炭素繊維、超高分子量ポリエチレン(UHMWPE))) | ||

| 製造工程・技術別 | 織物 | |

| ニット | ||

| 不織布 | スパンレイド(スパンボンド・メルトブローン) | |

| 乾式水流交絡 | ||

| 湿式不織布 | ||

| ニードルパンチ | ||

| 3次元織物・スペーサーファブリック | ||

| 地域別 | 中国 | |

| インド | ||

| バングラデシュ | ||

| オーストラリア | ||

| 韓国 | ||

| 日本 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| その他アジア太平洋地域 | ||

レポートで回答される主要な質問

2031年までにアジア太平洋テキスタイル市場はどのくらいの規模になりますか?

2026年から2031年にかけて年平均成長率3.30%で拡大し、2031年までに4,796億9,000万米ドルに達すると予測されています。

地域内で最も速く成長しているセグメントはどれですか?

産業用・技術用テキスタイルが最も速く、自動車、医療、ろ過用途からの需要により年平均成長率4.62%で拡大しています。

なぜブランドは中国からの注文を移行させているのですか?

より厳格な環境規制、賃金上昇、地政学的リスクにより、バイヤーはベトナム、インドネシア、インドへの多様化を進めています。

工場はEUのサステナビリティ規制にどのように対応していますか?

主要生産者はデジタル製品パスポートと今後のCBAMに準拠するため、ブロックチェーントレーサビリティ、ゼロ液体排出廃水処理システム、リサイクル繊維生産能力に投資しています。

生産を再編している技術トレンドは何ですか?

AIスケジューリング、ロボット縫製、化学的リサイクルプラントがマイクロファクトリーモデル、リードタイムの短縮、循環型材料フローを実現しています。

最も強い数量成長を示している原材料はどれですか?

ポリエステル、特にリサイクルPETが最も速く拡大している繊維であり、2031年にかけて年平均成長率5.03%で成長しています。

最終更新日: