日本のアセットマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 5.63 兆米ドル |

| 市場規模 (2031) | 10.95 兆米ドル |

| 成長率 (2026 - 2031) | 14.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本のアセットマネジメント市場分析

日本のアセットマネジメント市場は2026年に5兆6,300億米ドルに達し、予測期間中に市場規模が力強く拡大し、CAGR 14.22%で2031年までに10兆9,500億米ドルに達すると予測されています。日本のアセットマネジメント市場は、家計ポートフォリオがプロフェッショナルが運用する投資ビークルへと徐々にシフトすることにより、堅調な成長を遂げています。投資家は投資信託をますます選好しており、従来の貯蓄や現金保有からの広範な移行を反映しています。規制の変化も市場を形成しており、年金改革や情報開示要件が透明性の向上と手数料ベースのアドバイザリーモデルの採用を促進しています。金融庁による受託者責任基準の推進は、アドバイザーとクライアント間の信頼を強化し、運用商品への資金流入をさらに支援しています。金利の上昇は異なる資産クラス間のリスクリターンダイナミクスを変化させており、リテール投資家と機関投資家の双方が保有資産の分散化を進めています。一方、ESGおよびトランジションボンド戦略の拡大は、特化した投資アプローチに新たな機会を創出しています。持続可能性への関心の高まりは投資可能なユニバースを拡大し、社会的責任投資資産への資本を引き付けています。特にオルタナティブ、インデックスソリューション、およびトークン化商品において、進化する投資家ニーズに対応した商品革新が加速しています。

レポートの主要なポイント

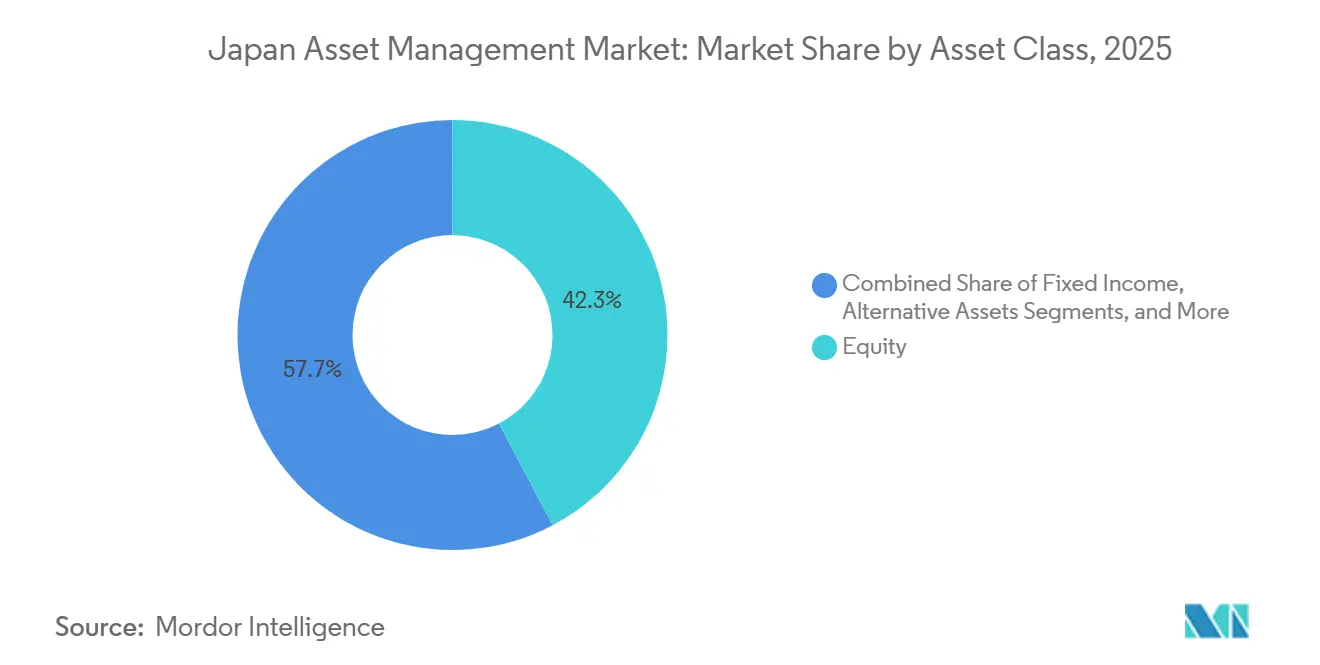

- 資産クラス別では、株式資産が2025年の日本のアセットマネジメント市場シェアの42.29%をリードし、オルタナティブ資産は2031年までにCAGR 16.34%で拡大すると予測されています。

- 企業タイプ別では、銀行が2025年の日本のアセットマネジメント市場シェアの45.61%を占め、ウェルスアドバイザリー会社および登録投資アドバイザーはCAGR 15.81%で成長すると予測されています。

- アドバイザリーの形態別では、ヒューマンアドバイザリーが2025年の日本のアセットマネジメント市場シェアの91.18%を占め、ロボアドバイザリーはCAGR 20.18%で拡大しています。

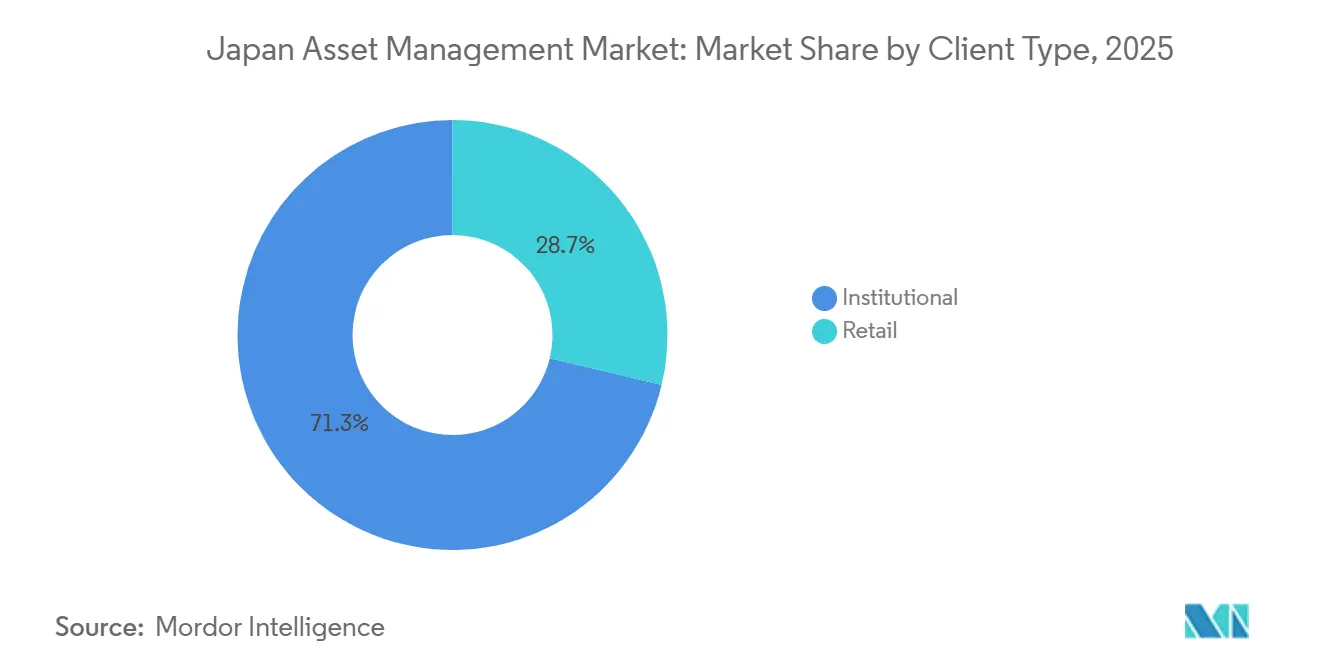

- クライアントタイプ別では、機関投資家向けマンデートが2025年の日本のアセットマネジメント市場シェアの71.27%を占め、リテールは改訂されたNISA制度に支えられてCAGR 17.42%で拡大しています。

- 運用ソース別では、オンショア運用資産が2025年の日本のアセットマネジメント市場シェアの85.56%を占め、オフショア委託マンデートはCAGR 16.85%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本のアセットマネジメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 銀行預金から投資ファンドへの加速するシフト | +3.2% | 全国的、東京・大阪・名古屋都市圏での早期成果 | 中期(2~4年) |

| 企業年金の義務的改革によるAUM流入の増加 | +2.8% | 全国的、企業本社集中地域(東京・大阪) | 長期(4年以上) |

| マス富裕層投資家によるロボアドバイザリーの採用 | +1.9% | 全国的、都市部の都道府県(東京・神奈川・大阪)での最も強い普及 | 短期(2年以内) |

| GPIFのオルタナティブ資産への意欲が業界ベンチマークを設定 | +2.5% | 全国的な影響、都道府県・市区町村の年金制度への波及 | 長期(4年以上) |

| トークン化証券のパイロットが新たな投資可能資産プールを開放 | +1.4% | 東京・大阪金融回廊、地方金融センターへの拡大 | 中期(2~4年) |

| ESGトランジションボンドが特化型ファンドの組成を促進 | +2.4% | 全国的、産業集積都道府県(愛知・兵庫・福岡)での高い活動 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

銀行預金から投資ファンドへの加速するシフト

日本の家計は、従来の銀行預金から投資ファンドへと金融資産を徐々に再配分しており、投資信託は家計金融資産総額に占める割合が増加しています。2024年度において、家計の投資信託への配分は金融資産総額の6.0%に上昇し、預金代替における重要な変曲点を示し、投資信託への継続的な資金流入のより高いベースラインを確立しました。このトレンドは市場型商品への親しみの増大を反映しており、貯蓄行動の構造的変化を示し、プロフェッショナルが運用する商品へのより安定した資金流入を支援しています[1]日本銀行、「資金循環統計:家計部門の金融資産」、日本銀行、boj.or.jp。。投資ファンドへの行動変容は、世代交代と若年投資家の間での株式エクスポージャーの受容拡大によって促進されています。より柔軟な税制優遇投資フレームワークを含む規制変更は、家計が株式重視の商品、特に外国株式に貯蓄を振り向けることをさらに促しています。これに対応して、地方銀行は変化する投資家需要を取り込むために支店をアドバイザリーハブへと転換し、従来の窓口業務からウェルスおよび投資アドバイザリーサービスへとスタッフを移行させています。

企業年金の義務的改革によるAUM流入の増加

最近の企業年金改革は、確定拠出型年金プランをより柔軟でアクセスしやすくすることにより、日本のアセットマネジメント市場への資産流入を強化しました。厳格な事業主マッチング要件の撤廃、拠出限度額の引き上げ、および資格要件の拡大などの変更により、潜在的な拠出基盤が拡大し、運用会社は持続的な資金流入を計画できるようになりました。これらの改革は、特に製造業地域の多くの企業が確定給付型年金から移行することを促し、プロフェッショナルが運用する退職商品への需要を高めています。ライフサイクル戦略および低ボラティリティ戦略は職場プランの中で強い採用を見せており、成長とリスク管理のバランスをとる商品への投資家の選好を反映しています。デジタル報告プラットフォームはプランスポンサーの管理負担をさらに軽減し、確定拠出型フォーマットへのシフトを加速させ、資産蓄積のための安定した長期チャネルを強化しています。

マス富裕層投資家によるロボアドバイザリーの採用

日本のロボアドバイザリープラットフォームはマス富裕層投資家の間で急速に普及し、現在約3兆円(190億米ドル)の資産を運用しています。これらのサービスは低い最低投資額、自動分散化、およびデジタルアクセシビリティにより魅力的であり、従来のアドバイザリーチャネルを超えた参加の拡大を支援しています。主要なマイルストーンとして、MUFGによるWealthNaviの300億円(1億9,000万米ドル)での買収があり、これはメインストリームの承認を示し、MUFGグループの大規模なリテール基盤へのクロスセル機会を創出しています[2]Reuters、「日本のMUFG、ロボアドバイザーWealthNaviを6億6,000万米ドル超で買収へ」、Reuters。採用は若年投資家に偏っており、ユーザーの半数以上が30~44歳であり、デジタルアドバイスがこのコホートのアクセシビリティギャップを埋めていることを示しています。ロボアドバイザーはiDeCoなどの退職チャネルでも勢いを増しており、平均手数料が0.68%から0.31%に引き下げられ、コスト競争力が向上しています[3]SBIグループ、「SBIグループ投資家向けプレゼンテーション」、SBIグループ。規模、人口統計的リーチ、および拡大した退職統合の組み合わせは、日本の進化するウェルスマネジメントランドスケープにおける自動化投資ソリューションの戦略的役割を浮き彫りにしています。全体として、ロボアドバイザリーの採用はマス富裕層セグメントに向けた低コストでテクノロジーを活用したウェルスマネジメントへの構造的シフトを反映しています。

GPIFのオルタナティブ資産への意欲が業界ベンチマークを設定

年金積立金管理運用独立行政法人(GPIF)は、従来の債券および公開株式市場を超えたリターン向上のために、インフラ、プライベートエクイティ、実物資産などのオルタナティブ資産をますます重視しています。このシフトは、低い国債利回りと成熟した株式バリュエーションが長期的な年金債務を満たす能力を制限するという国内リターンの課題を反映しています。GPIFのオルタナティブ配分拡大へのコミットメントは、企業年金および都道府県年金システム全体の期待を形成し、公的ベンチマークとの整合を促しています。国内の資産運用会社は、再生可能エネルギーやインフラなどの分野で社内専門知識を構築し、専用ファンドを立ち上げることで対応しています。同時に、外資系運用会社は日本での事業を拡大し、高まる需要に応えるためにプライベートクレジットやその他のオルタナティブ戦略をターゲットにしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 持続的なマイナス金利または超低金利政策による利回り圧縮 | -1.8% | 全国的、東京・大阪以外の地方金融機関への深刻な圧力 | 短期(2年以内) |

| 生産年齢人口の縮小による長期的な拠出成長の制限 | -2.3% | 全国的、農村部の都道府県(秋田・島根・高知)で最も深刻 | 長期(4年以上) |

| 規制コンプライアンスおよびリスクプロファイリング要件による運営コストの増加 | -1.2% | 全国的、すべてのリテールおよび法人チャネルに影響 | 短期から中期(1~3年) |

| 市場集中とロボアドバイザーとの競争による従来型運用会社のマージン低下 | -0.9% | 主に都市部の金融センター(東京・大阪・名古屋) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

持続的なマイナス金利または超低金利政策による利回り圧縮

日本銀行がマイナス金利を脱却し政策金利を段階的に引き上げているにもかかわらず、インフレ調整後の実質金利はマイナスのままであり、バランス型およびターゲットデート型ポートフォリオの利回り基盤を抑制しています。低い10年物国債利回りは債券配分の意思決定を複雑にし、大量の国債を保有する地方銀行は純利ざやが圧縮され、アドバイザリー能力への投資や手数料ベースのAUM拡大の能力が制限されています。低利回りはマネーマーケットおよび短期債券ファンドからの収益も抑制し、クライアントが高手数料商品にシフトしない限り全体的な収益ミックスを狭めています。日本銀行のバランスシート正常化計画は株式の価格発見を徐々に回復させる可能性がありますが、政策立案者は通貨と輸出への混乱的な影響を避けるために慎重に進めており、利回り圧力は概ね継続しています。これらの状況は総じてポートフォリオパフォーマンスを制約し、収益成長を制限し、日本の資産運用会社に継続的な課題をもたらしています。

生産年齢人口の縮小による長期的な拠出成長の制限

日本の生産年齢人口の減少は、企業年金および個人退職制度への拠出者基盤を縮小させ、資産流入に長期的な圧力をもたらしています。人口動態の低下は農村部の都道府県で最も顕著であり、生産年齢人口の割合が低く、一部の都道府県年金制度は純引き出し者となり、拠出に対する給付負担が増大しています。拠出上限が引き上げられても、資金流入はますます新規加入者よりも既存加入者の維持と資産成長に依存しています。扶養比率の上昇は、退職ニーズを満たすために引き出される資産の割合が増加していることを示し、年金制度に追加的な負担をかけています。運用会社は職場復帰する女性や外国人労働者へのエンゲージメント戦略をターゲットにしていますが、これらのグループの低い所得水準は近期の拠出能力を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

資産クラス別:オルタナティブが急増する一方で株式の優位性が持続

株式資産は2025年の日本のアセットマネジメント市場規模の42.29%を占め、これはTOPIX連動型パッシブマンデートおよび半導体、ロボティクス、ヘルスケアにまたがる注目テーマによって牽引されました。オルタナティブ資産は、GPIFのオルタナティブデータベースと機関投資家ポートフォリオにおける長期エクスポージャーを促進する広範な政策整合に後押しされ、2031年までにCAGR 16.34%で控えめなベースから拡大すると予測されています。債券の成長は、持続的な低利回りが投資家を政策ベンチマークを満たすためにクレジットリスクまたは外部分散化に向かわせるため、依然として限定的です。運用会社は、海外オルタナティブプラットフォームの戦略的買収に見られるように、インフラデット、プライベートクレジット、セカンダリー市場へのシフトをますます進めています。トークン化資産および革新的なREIT構造も、投資家がより高い柔軟性とセカンダリー市場流動性を持って非流動性または複合資産にアクセスするための新たなチャネルを提供しています。

資産クラス配分のシフトは、オルタナティブにおける国内能力構築と、ローカル実行が薄い分野でのオフショア専門知識の選択的活用によって強化されています。公開株式戦略は進化を続けており、より強いガバナンス重視とスチュワードシップ実践が、中央銀行政策の下でパッシブ資金流入が正常化する中でも投資家の関心を維持しています。マルチアセットおよびバランス型ソリューションは拡大しており、よりスムーズなリターンプロファイルを求める確定拠出型参加者に対応しています。機関投資家およびリテール配分者は、流動性エクスポージャーを管理しながら分散化を達成するために、上場株式、高品質債券、オルタナティブをますます組み合わせています。全体として、資産ミックスの進化は、従来の株式優位性と高利回りの長期オルタナティブ投資への戦略的推進のバランスをとる市場を反映しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

企業タイプ別:ウェルスアドバイザーが銀行の覇権を崩す

銀行は、マルチチャネル流通を支援する保管、広範なクロスセル、および全国的な支店密度により、2025年の日本のアセットマネジメント市場シェアの45.61%を占めました。ウェルスアドバイザリー会社および登録投資アドバイザーは、金融庁の受託者責任フレームワークが商品流通を利益相反を最小化し継続的なサービスを重視する手数料ベースのアドバイザリー口座に向けて推進するにつれ、CAGR 15.81%で成長すると予測されています。ブローカーディーラーは、富裕層クライアント向けのラップ口座プラットフォームを構築し、取引主導の収益ではなく手数料主導の関係を重視することで適応しています。地方銀行は、浅い金利カーブの下で純利ざやが0.95%を下回る中、収益ミックスを安定させるためにアドバイザリー業務へのスタッフ配置を転換しています。信託銀行および保険連携型運用会社は、特に確定拠出型年金において専門マンデート内で成長を続けており、その専門知識はスポンサーのニーズと報告義務に合致しています。

進行方向は、2024年後半の金融庁によるISO 22222採用に支えられた、より高い専門化と正式な計画基準に向かっており、クライアントがプロバイダー間でアドバイスプロセスを評価できる一貫したアドバイスプロセスを促進しています。商品プッシュ環境から手数料ベースモデルへのアドバイザーの移行は、2025年6月のトレーラーフィー開示規則に続いて加速しており、透明性が向上し、日本のアセットマネジメント市場においてクリーン手数料シェアクラスとETFへの移行が加速しています。企業が受託者義務を成文化しアドバイステクノロジーに投資するにつれ、ヒューマンアドバイザリーサービスの経済性は、プランナーとデジタルツールを組み合わせてより多くの家計に効果的にサービスを提供するハイブリッドモデルを通じてよりスケーラブルになります。競争上の差別化は、品揃えの深さだけでなく、アドバイスの質、プラットフォームの幅広さ、リスクツール、およびサービス基準に基づくようになっています。コンプライアンス自動化とクライアント向けパーソナライゼーションのバランスをとれる企業が、次の計画サイクルでシェアを獲得するのに最も有利な立場にあります。

アドバイザリーの形態別:コンプライアンスの摩擦にもかかわらずロボプラットフォームが拡大

ヒューマンアドバイザリーは2025年の資産の91.18%を占め、アドバイザー関係への高い信頼と、市場の局面における行動支援にクライアントが置く価値を反映しています。ロボアドバイザリーは、MUFGによるWealthNaviの買収がメガバンクの承認を示しクロスセルシナジーを解放した後、CAGR 20.18%で拡大しています。若年投資家がユーザーベースを支配し、企業の確定拠出型チャネルは自動リバランスソリューションを通じた新たな入口となり、日本のアセットマネジメント市場においてオールインコストを引き下げデジタルエンゲージメントを高めています。適合性および定期的なリスクプロファイリング規則はロボプラットフォームの運営コストを増加させ、規模でのコンプライアンス維持のためにAIベースの監督手法の革新を促しています。ハイブリッドアドバイスが成長するにつれ、自動リバランスとヒューマンチェックインを組み合わせたプラットフォームは、コスト管理とクライアントの信頼の両方に対応できます。

デジタルチャネルにおける投資家の平均的な成果は、プラットフォームがNISAラッパー内での税損失収穫、自動グライドパス、および平易な言葉で提示された透明な手数料開示を提供する場合に改善されます。ヒューマンアドバイザーは、相続計画、クロスボーダーの考慮事項、または集中リスクに直面する複雑な家計において引き続き中心的な役割を果たし、デジタルシェアが上昇しても中核チャネルの回復力を維持しています。時間の経過とともに、デジタルアドバイスへの着実なシフトは流通の摩擦を減らし、大都市圏を超えたリーチを拡大し、日本のアセットマネジメント市場への参加を改善するはずです。最新のクライアントインターフェース、統合報告、および低コストの分散型ビルディングブロックに投資する運用会社は、この需要を取り込む立場にあります。リスクプロファイリングと開示への慎重なアプローチは、ポートフォリオ設計とクライアントの許容度のより良い整合を通じて信頼を構築し解約を減らすことができます。

クライアントタイプ別:リテールが機関投資家との差を縮める

機関投資家向けマンデートは2025年の資産の71.27%を占め、GPIFの規模、大規模な企業プラン、およびパッシブコアと専門アクティブまたはオルタナティブスリーブにわたってマンデートを分散させる都道府県システムによって牽引されました。リテールは、拠出上限を撤廃した改訂NISAに拍車をかけられ、CAGR 17.42%で拡大しています。リテールの資金流入は外国株式インデックスファンドに傾いており、国内ベンチマークを超えた通貨および収益エクスポージャーの分散化への欲求を反映しています。確定拠出型の上限を引き上げ資格要件を拡大する年金改革は、日本のアセットマネジメント市場において機関投資家チャネルとリテールチャネルの双方を支援する持続的な職場貯蓄を促進しています。機関投資家はマンデートを合理化し、低い国内利回りとの相関が低いリターン源を求めてオルタナティブへのローテーションを進めており、これはコアインデックス保有を補完する専門的な非相関戦略にアクティブリスクバジェットを分散させる必要性と一致しています。

リテールの勢いは、支店からアドバイザリーへの転換と、投資家を低コストビークルおよび支払い手数料に対して提供される価値を明確にするアドバイザリー構造に傾ける手数料透明性から恩恵を受けています。機関投資家の成長は、ガバナンス実践が刷新され、配分者がコアインデックス保有を補完する専門的な非相関戦略にアクティブリスクバジェットを分散させるにつれ、安定を維持しています。日本のアセットマネジメント産業は、様々な運営能力を持つプランに合わせた簡素化されたデフォルト、ライフサイクル設計、およびモジュール式オルタナティブスリーブで対応しています。リテールと機関投資家の選好は、明確さ、コスト管理、リスクツールで収束しており、両チャネルが異なる実装アプローチで同様のビルディングブロックを採用するのに役立っています。このチャネルブレンドは、長期的な資産蓄積者の基盤を広げることで日本のアセットマネジメント市場を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

運用ソース別:オンショアの優位性がオフショアの専門化に直面

オンショア運用資産は2025年に85.56%を占め、これはホームバイアス、規制への精通、およびローカルスチュワードシップを優遇する国内承認および報告プロセスのナビゲートにおける優位性を反映しています。オフショア委託マンデートは、配分者が特に新興市場、エネルギートランジションインフラ、およびプライベートマーケットの特定エクスポージャーを専門家にアウトソースするにつれ、CAGR 16.85%で成長すると予測されています。GPIFのオルタナティブデータベースは、データセンター、再生可能エネルギー送電、セカンダリーなどの分野での能力ギャップを埋めるためにオフショア運用会社を明示的に組み込んでおり、日本のアセットマネジメント市場においてリターンドライバーの分散化を支援しています。外資系参入者はオルタナティブスリーブを求める地方銀行や年金にサービスを提供するためにプレゼンスを拡大しており、グローバルプラットフォームを内部化する買収を通じて新たな国内能力が生まれています。2026年1月からの金融商品取引法への暗号資産の統合により、国内ファンドマネジャーは以前はオフショアソリューションを必要としていたエクスポージャーを提供できるようになります。

コンプライアンスおよびガバナンスの姿勢は重要な差別化要因であり続けており、ISO 37001などの国際基準の採用は、大規模マンデートを競うオンショア運用会社に対する機関投資家の安心感を高めています。日本のアセットマネジメント市場は、ローカルコントロールの利点と、ターゲット資産クラスにおけるグローバルパートナーが提供する専門的なリターンのバランスをとっています。国内チームが経験を積みネットワークを広げるにつれ、オンショアとオフショアの実行品質のギャップは縮まります。これにより、配分者は必要性ではなく、総コスト、運営の回復力、および統合ニーズによって決定できるようになります。コアのオンショア監督と選択的なオフショア委託の実用的な分割は、長期投資家のための堅牢なポートフォリオ構築を支援します。

地理的分析

東京は資産運用会社、規制当局、サービスプロバイダーの大多数を擁し、国の金融の中心地としての地位を強化するネットワーク効果を生み出しています。大阪は第二のハブとして位置づけられ、歴史的な銀行・保険本社を活用して西日本の都道府県にサービスを提供しています。これらの大都市圏以外では、地方銀行と信用組合が貯蓄プールを支配していますが、商品の幅が不足しており、デジタルアドバイザリーとリモートサービスモデルを拡張する意欲のある運用会社にとっての参入機会を提供しています。

国を国際的なアセットマネジメントの主要センターとして位置づけるための政府戦略は、外国人の才能と資本を引き付けることを目的とした英語文書、簡素化されたライセンス、および有利な税制措置などのインフラ整備を促進しています。福岡と札幌におけるフィンテックイノベーションのパイロットゾーンは、全国的なデジタル化を支援しながら首都以外への機会の分散を目指しています。

関東地方における自然災害リスクは緊急時対応計画を促進し、機関投資家はデータセンターのフットプリントを分散させ、継続性を確保するためにフレキシブルな勤務形態を奨励しています。一方、高齢化人口動態は農村部でより顕著に偏っており、デジタル教育とモバイルアドバイザリーユニットを組み合わせたターゲットアウトリーチプログラムを促しています。したがって、地理的セグメンテーションは日本のアセットマネジメント市場内での差別化された流通戦略の範囲を拡大しています。

規制環境

日本の資産運用規制は金融庁(FSA)を中心としており、政策は当該産業を金融セクターの戦略的支柱として位置づけ、家計の貯蓄を生産的な投資へと移行させるためのレバーとして扱っている。2024年10月以降、日本アセットマネジメントフォーラム(JAMF)が業界と規制当局の対話の場を提供している。2026年3月時点で57の会員を有し、デジタルトランスフォーメーションやサステナブルファイナンスにわたる複数のワーキンググループを運営し、協調的な実施を支えている。

改革の取り組みは市場参入や事業運営モデルにも及んでいる。金融庁は、事前申請相談、登録、監督を英語で実施する外国金融機関向けのワンストップ支援窓口を設置した。また、クライアント資産を受け入れない新興運用会社向けに一定の登録要件を緩和する新興運用者育成プログラム(日本版EMP)を推進している。2025年5月に発効した改正では、投資運用会社に許容される外部委託の範囲が拡大され、登録業者へのミドル・バックオフィス機能の全面的な外部委託や、専門のファンド運用会社への投資執行の委託が可能となり、固定費の障壁を低減し、より専門化した運営体制の構築を可能にしている。

バリューチェーン分析

バリューチェーンは、資産所有者(投資信託や税制優遇口座などの手段を利用する家計、および年金や保険会社などの機関投資家)から、製品組成(銀行系・証券系の運用会社や独立系企業を含む投資運用業者)を経て、販売(銀行、証券会社、アドバイザー、デジタルプラットフォーム)、そして支援インフラ(カストディ、ファンド管理、株式事務代行、評価・NAV計算、テクノロジー・リスク管理システム)へと続いている。業界構造は依然として集中しており、上位10の投資運用業者が全体のAUMの約60%を占め、大手企業の間ではコングロマリット系列であることが一般的であり、これが販売・運営における規模の優位性を強めている。

このチェーンにおける重要な運営上の変化は、非中核業務のアンバンドリングである。2025年5月に発効した規制変更により、ミドル・バックオフィス業務や執行業務を承認済みの第三者業者へより広範に外部委託することが可能となり、専門サービス業者の役割が高まり、新規参入者や外国系運用会社にとっての運営上の障壁が低下している。これにより、これらの運用会社はポートフォリオ管理やクライアントサービスに一層注力できるようになっている。需要側では、2024年に導入された新NISA制度が、投資信託への個人資金流入の顕著な経路となっている。製品構成も低コストの実装に傾いており、指数ファンドは市場全体のAUMに占める割合が2015年の10%から2025年には37%に成長し、製品組成・販売双方における手数料モデルやプラットフォーム経済性を形作っている。

競争環境

日本のアセットマネジメント市場は中程度の集中度を示しており、国内大手運用会社が資産の相当なシェアを保有する一方、外資系企業と国内専門会社がターゲットニッチで拡大しています。規模主導の統合が能力を再形成し、主要プレーヤーがインフラデットやプライベートマーケットなどのオルタナティブへの資金流入を誘導できるようにしています。差別化は、中型革新企業向けの成長株式ファンドや分割所有と継続取引を可能にするトークン化REITなど、特化した戦略を通じてますます顕著になっています。マス富裕層向けロボアドバイザリー、小規模年金向けオルタナティブスリーブ、および投資可能セットを広げるESG連動トランジション戦略において、ホワイトスペースの機会が残っています。同時に、デジタルチャレンジャーは既存企業にプラットフォームの近代化とクリーン手数料商品の開発を促しており、特に確定拠出型口座においてその傾向が顕著です。

テクノロジーの採用はリスク管理とコンプライアンスの中心であり、主要な運用会社はリアルタイムのストレステストと強化された報告を可能にするエンタープライズリスクプラットフォームを実装しています。信託銀行およびメガバンク系列のレガシーシステムは商品ローンチサイクルを遅らせ、データとクライアント体験を迅速に反復するデジタルネイティブ参入者と比較してイノベーションを制限しています。外資系運用会社は、商品の強みがローカル流通能力と組み合わさる場所を選択的に拡大し、国内の提供を補完するオルタナティブ、ETF、ソリューションに焦点を当てています。地方銀行は引き続き独自または系列商品を優先し、運用会社が差別化された能力と強力なクライアントサービスを提供しない限り、アクセスを厳しく制限しています。全体として、競争は運営の回復力、透明な価値、および受託者監督に適した整合されたインセンティブを示すプラットフォームに向かってシフトしています。

手数料開示改革は従来型アクティブ株式ファンドのマージンを圧縮し、家計予算に合わせたゼロロードETF、クリーン手数料クラス、およびアドバイス主導のバンドルへの移行を加速しています。運用会社は、クライアントの成果を提供しながら経済性のバランスをとるために、低コストのインデックスビルディングブロックと高マージンのオルタナティブスリーブを組み合わせることで対応しています。流通はますますアドバイザリー口座に向けられており、手数料は計画、リスクモニタリング、および測定可能なサービス成果物に連動しています。商品メニューはシンプルさと透明性を重視し、クライアントが選択肢を比較し手数料とサービスの整合を理解するのに役立っています。この進化は、幅広さ、明確さ、および一貫したパフォーマンスを組み合わせた企業を優遇し、投資能力と並んでサービス品質の重要性を強化しています。

日本のアセットマネジメント産業のリーダー

Nomura Asset Management

Nikko Asset Management

Daiwa Asset Management

Sumitomo Mitsui Trust Asset Management

Asset Management One

- *免責事項:主要選手の並び順不同

市場機会と将来展望

日本を主要な資産運用センターとして位置づけようとする政策主導の取り組みは、新たな事業運営モデルや新規参入者にとっての空白地帯を生み出しており、特に設立の障壁低減がエコシステムへの参加を後押しする分野で顕著である。金融庁による外国機関向けワンストップ支援に加え、日本国内での事業設立に対して最大1,500万円の助成を提供する2026年度金融スタートアップ支援プログラム(2026年5月申請期限)が、専門運用会社による段階的な市場参入と現地拠点の構築を支えている。2025年5月の改革により、ミドル・バックオフィス業務や投資執行のより広範な外部委託が可能となったことも、運用会社が現地インフラを軽量化したまま事業を拡大できるようにし、ファンドラインアップの拡大に伴って第三者のファンド管理、コンプライアンス、委託執行業者に新たな余地を開いている。

製品・チャネルにおける機会は、規制と投資家行動が重なる領域で最も明確である。新NISA制度(2024年導入)は投資信託への個人参加を強化し、預金から運用商品へのより広範な移行を補完している。JAMF(2024年10月発足、2026年3月時点で57会員)は、デジタルトランスフォーメーション、サステナブルファイナンス、能力構築を推進する構造化された場を提供しており、運用会社はこれを新たな戦略、すなわちトランジションファンドやESG適合型ファンド、さらに顧客への開示改善に転換できる。専門的な運用エクスポージャーに対する機関投資家の需要も依然として機会であり、資産配分者はオルタナティブ資産のスリーブを活用し、場合によっては国内で十分に発展していない能力にアクセスするために海外への委任を行っている。これが、プライベートマーケット、インフラ、その他の長期性資産に注力したパートナーシップ、買収、プラットフォーム構築を促している。

最近の業界動向

- 2026年7月:野村アセットマネジメントが、NEXT FUNDS 日本株政策フォーカス上場投資信託を東京証券取引所に上場した。この上場は、政策関連の株式アングルによって国内のETF選択肢を広げ、ポートフォリオ構築における透明性が高く取引可能で低コストな構成要素への市場全体の移行を支えている。

- 2026年4月:アモバ・アセットマネジメント(旧日興アセットマネジメント)は、シンガポール金融管理局の規制当局からの承認を受けて、2026年4月2日に合弁会社であるTikehau Amova Investment Management Pte. Ltd.の事業を開始した。この動きは同社のオルタナティブ志向の事業展開を拡大し、専門的なエクスポージャーを求める日本の資産配分者にとって関連性のある、クロスボーダーでの製品・投資能力開発の新たな経路を追加するものである。

- 2025年3月:大和アセットマネジメントは、三井物産オルタナティブインベストメンツ株式会社の51%を取得し子会社化する資本業務提携を実行した。この取得により大和のオルタナティブ投資運用能力が強化され、プライベートマーケットやその他の非伝統的資産クラスに向けた社内専門性構築という業界の動きを反映している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、日本の資産運用市場は、株式、固定利付、マルチアセット、オルタナティブなどの主要な投資ポートフォリオにわたり、日本国内の投資家のために専門的に運用されている資産の総額として規模を測定している。これは、運用会社が得る手数料収入ではなく、運用資産残高(AUM)を反映している。

対象範囲の除外:自己判断型ブローカレッジ保有、カストディのみのマンダート、企業向けITアセット管理ツールは、裁量的投資運用のAUMを代表しないため除外している。

セグメンテーション概要

- 資産クラス別

- 株式

- 債券

- オルタナティブ資産

- その他の資産クラス

- 企業タイプ別

- ブローカーディーラー

- 銀行

- ウェルスアドバイザリー会社

- その他の企業タイプ

- アドバイザリーの形態別

- ヒューマンアドバイザリー

- ロボアドバイザリー

- クライアントタイプ別

- リテール

- 機関投資家

- 運用ソース別

- オフショア

- オンショア

データソース、市場規模測定、および検証

デスクリサーチ

デスクワークは、運用資産に関する日本の需給環境を構築することから始まり、その後、規制当局や業界団体が用いる定義と整合させる。実務上、これは金融庁の発表・統計、日本銀行の利回り・フローに関する時系列データ、日本投資顧問業協会の公表資料、日本証券業協会の資料を基盤としている。また、AUMに時間を通じて影響を及ぼす広範な要因の整合性確認として、OECDやIMFの一部のマクロ系列も含めている。

また、年次報告書、投資家向け説明会資料、ファンドの開示情報を確認し、全体的な市場環境が安定しているように見える場合でも、AUMを変動させ得る製品構成の変化や販売動向の変化を追跡している。必要に応じて、企業財務や業界インテリジェンスの有料サブスクリプションを利用し、後にフローに反映される製品構成のトレンドを追跡するために特許データベースも確認している。これらの例は網羅的なものではなく、収集、検証、確認のためにその他の公開情報源も利用した。

一次インタビューおよび調査

一次調査は、AUMの定義を検証し、マンダートがどのように集計されているかを確認し、個人資金の流入、機関投資家の再配分、オルタナティブ配分への意欲といった成長要因を確認するために用いられる。日本国内の資産運用会社、販売業者、プラットフォーム・サービス提供関係者、機関投資家などの資産配分者と幅広く対話を行い、前提が一致しない場合には追加質問を通じて差異を調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):12% | |

| ミドルティア:54% | 部門・ユニットリーダー:33% | |

| 小規模プレイヤー:19% | マネージャー:55% |

市場規模測定と予測

規模測定モデルは、投資可能な資産プールと配分行動を用いて日本のAUMをトップダウンで再構築することから始まり、その総額を本調査の定義に合致する専門運用マンダートに対応付ける。最終的な総額を確定する前に、サンプリングした運用会社のAUM開示、製品別内訳、資産報告方法に関するチャネル確認を用いた選択的なボトムアップチェックを実施し、総額が観測可能な実態から離れないようにしている。

AUMの変動を説明するために用いる主要なインプットには、チャネル別の純ファンドフロー、株式・債券市場のパフォーマンス(新規資金がなくてもAUMを押し上げまたは圧縮する)、日本の金利水準と利回り曲線の方向性、税制優遇投資口座を通じた個人参加のペース、オルタナティブおよびマルチアセット戦略への機関投資家の配分の変化が含まれる。開示に空白がある場合、欠落している内訳は類似のマンダート種別からの代替比率を用いて補完し、その後インタビューによる検証を経て調整する。

予測は、市場のリターンやフローが年ごとに変動しうることから、AUM要因のトレンドに基づく平滑化に支えられたシナリオ分析を用いて構築している。資金流入の勢い、資産構成、評価効果に関する前提は実務者とともに見直され、将来の道筋が現実的で説明しやすいものとなるようにしている。

データ検証と更新サイクル

出力結果は、業界のAUM発表、ファンドフローの方向性、運用資産に論理的に影響を及ぼすべきマクロ指標といった独立した信号と照合される。数値が異常に見える場合は、要因が再検討され、その変動を生じさせた特定の系列や前提までインプットが遡って追跡され、その後、承認前に二次的なアナリストレビューが行われる。

モデルは年次で更新され、重要な規制変更、急激な市場の再評価、個人参加における大規模な構造変化などの重大な事象が発生した場合には、臨時の更新が行われる。提供直前には最終レビューを実施し、クライアントが常に一貫した定義に基づいた最新の見解を得られるようにしている。

Mordor Intelligenceの日本資産運用市場規模と他の公表推計との比較

日本の資産運用に関する公表市場価値は、ある情報源が手数料収入を測定し、別の情報源がAUMを測定しているため、また通貨のタイミングやポートフォリオの対象範囲が必ずしも一致していないため、しばしば一致しない。差異は、日本を拠点とするチームが運用する海外由来の資産が含まれるかどうか、また非裁量またはカストディのみの資産がどのように扱われるかによっても生じる。

主な差異は、AUMと収益ベースの指標を混同することから生じており、Mordor Intelligenceはモデルを専門的に運用されるポートフォリオ価値に一貫して結びつけている。海外由来の資産は、投資マンダートが日本拠点の運用会社によって運用されている場合にのみ計上され、カストディのみのマンダートや自己判断型保有は除外している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の差異 |

|---|---|---|

| Mordor Intelligence | 5.63兆米ドル(2026年) | |

| 業界出版社A | USD 30.30 B (2025) | 総AUMというよりも、収益や限定的なサービス範囲を反映したはるかに狭い価値プールを測定しており、成長に関する前提を適用する以前から、構造的に数値が小さくなっている。 |

| 地域コンサルティング会社B | 6.87兆米ドル(2024年) | より早い基準年を用い、範囲として提示しており、ページレベルの対象範囲では、カストディのみや自己判断型資産といった除外項目が明確に示されていないため、運用AUMとして計上される内容が変動する可能性がある。 |

その差異は主に、何が測定されているか、また何が運用資産として計上されているかに起因している。対象範囲が裁量的かつ専門的に運用されるポートフォリオに一貫して限定され、年次と通貨基準が明確に示されている場合、市場規模は観測可能なAUM信号や再現可能な要因確認との整合性を取りやすくなる。

レポートで回答される主要な質問

2031年に向けた日本のアセットマネジメント市場の見通しは?

日本のアセットマネジメント市場は、年金改革、政策金利の引き上げ、および商品革新に支えられ、2026年の5兆6,300億米ドルからCAGR 14.22%で2031年までに10兆9,500億米ドルに達すると予測されています。

2031年までに日本で最も速く成長する資産クラスはどれですか?

オルタナティブ資産は、GPIFおよび企業年金がインフラ、プライベートエクイティ、実物資産への配分を構築するにつれ、CAGR 16.34%で拡大すると予測されており、株式主導のコアポートフォリオを補完しています。

日本でシェアを拡大しているチャネルと企業タイプはどれですか?

ウェルスアドバイザリー会社および登録投資アドバイザーはCAGR 15.81%で成長すると予測され、ロボアドバイザリーはハイブリッドアドバイスモデルがセグメント全体で普及するにつれCAGR 20.18%で拡大しています。

オフショア運用はどのように成長すると予想されますか?

オフショア委託資産は2031年までにCAGR 16.85%で成長すると予測されており、グローバルな分散化と国際的な専門知識へのアクセスに対する投資家の需要の高まりを反映しています。

日本のアセットマネジメント市場を支配したクライアントセグメントはどれですか?

機関投資家が支配的であり、2025年の資産の71.27%を占め、GPIF、企業年金プラン、および都道府県システムからの大規模マンデートによって牽引されています。

最終更新日: