食欲抑制薬市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

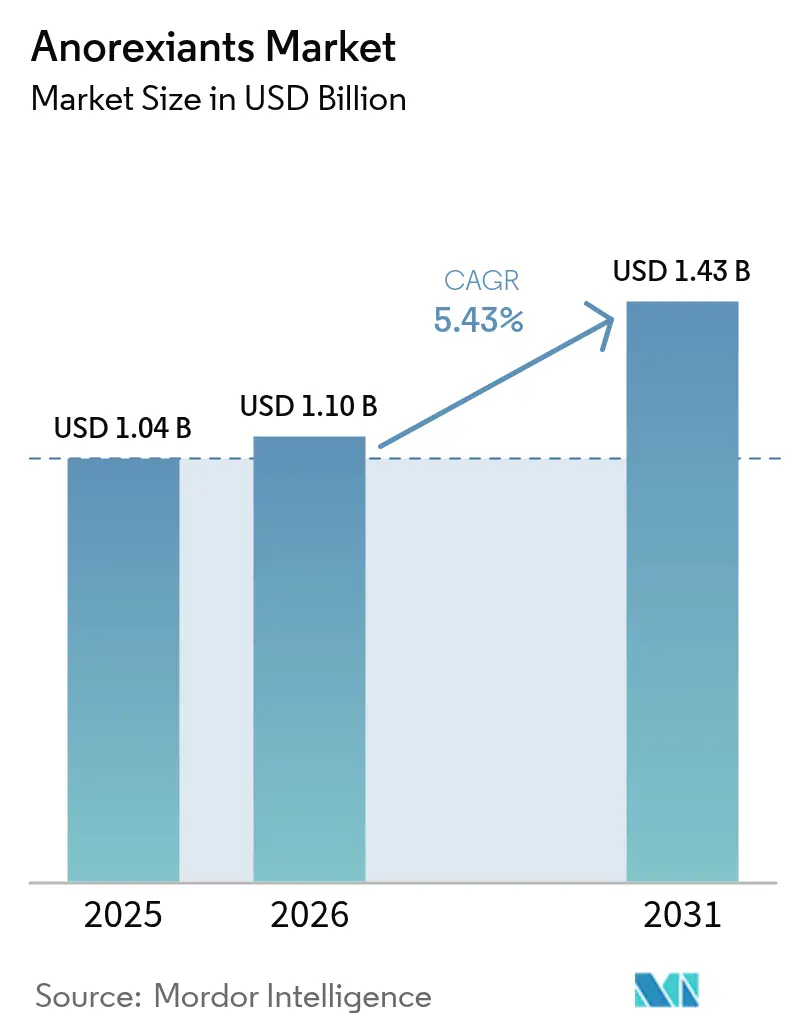

| 市場規模 (2026) | 1.1 十億米ドル |

| 市場規模 (2031) | 1.43 十億米ドル |

| 成長率 (2026 - 2031) | 5.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食欲抑制薬市場分析

2026年の食欲抑制薬市場規模は11億USDと推定され、2025年の10億4,000万USDから成長し、2031年には14億3,000万USDが見込まれており、2026年から2031年にかけて5.43%のCAGRで成長します。

代謝リスク低減に関する持続的な臨床的エビデンス、慢性疾患管理に対する医療費負担者の関与拡大、および主要メーカーによる急速なサプライチェーン投資が、この成長を共同で支えています。GLP-1受容体アゴニストは競争環境の中核を担い、世界の処方箋の5分の3以上を占め、マルチアゴニスト配合剤における後続イノベーションを牽引しています。皮下注射製剤は依然として投与手段の主流ですが、画期的な経口製剤が針に関する障壁を取り除き、対象患者層を拡大しています。デジタル対応の遠隔肥満診療サービスが、特に地方地域でのアクセス障壁を低下させ、消費者直販の新たな需要の流れを生み出しています。地域別では、北米が有利な償還制度改革を活用しており、アジア太平洋は新たな承認とスケーラブルな現地製造能力を背景に加速しています。

主要レポートのポイント

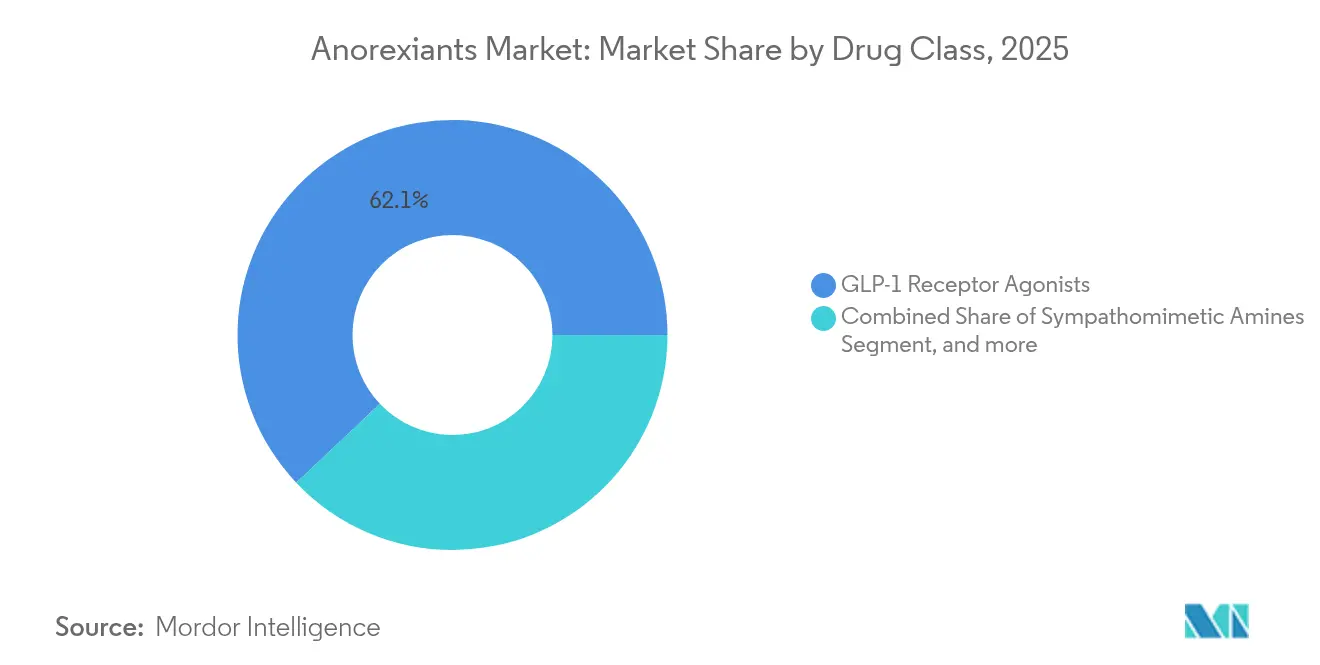

- 薬物クラス別では、GLP-1受容体アゴニストが2025年の食欲抑制薬市場シェアの62.05%を占め、2031年にかけて7.95%のCAGRで推移する見通しです。

- 投与経路別では、経口製剤が7.15%のCAGRで最も速い拡大を記録すると予測されていますが、皮下注射製品は依然として2025年の売上高の75.40%を占めています。

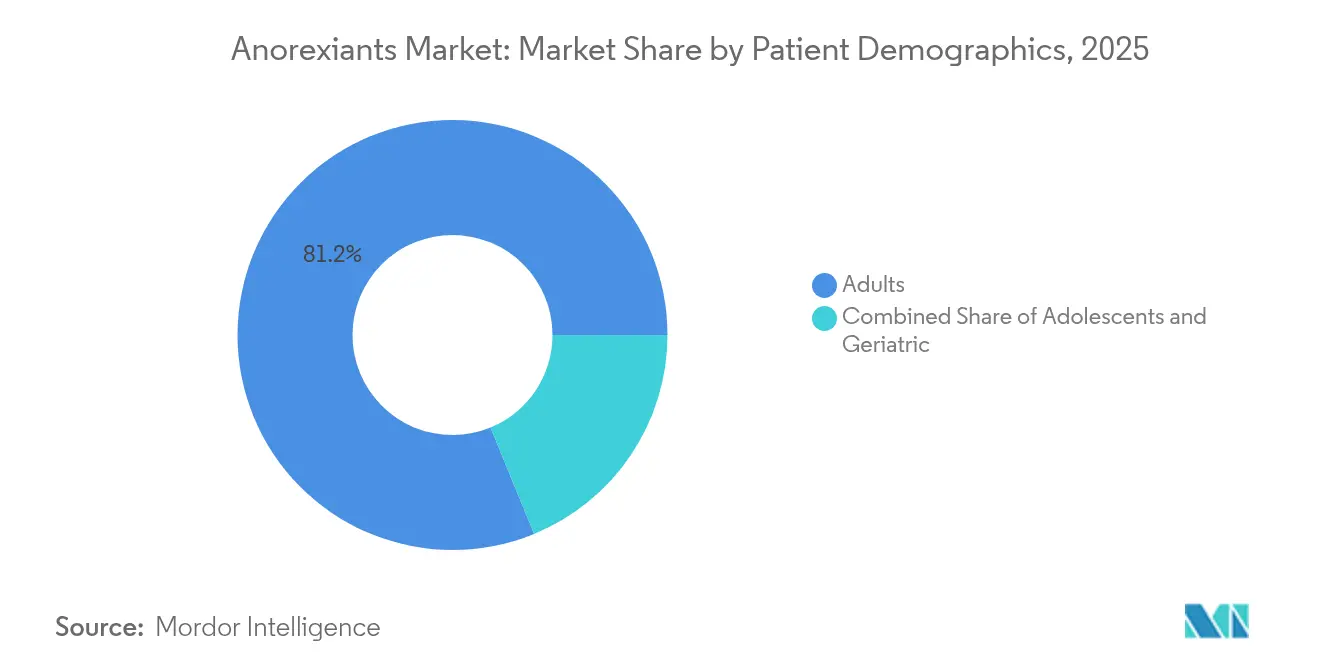

- 患者層別では、成人が2025年の処方箋の81.20%を占め、青少年向け療法は新たな小児科承認を背景に6.75%のCAGRで進展しています。

- 流通チャネル別では、オンライン薬局が2031年にかけて8.60%のCAGRを記録しており、病院薬局は2025年に51.10%の売上高シェアを維持しています。

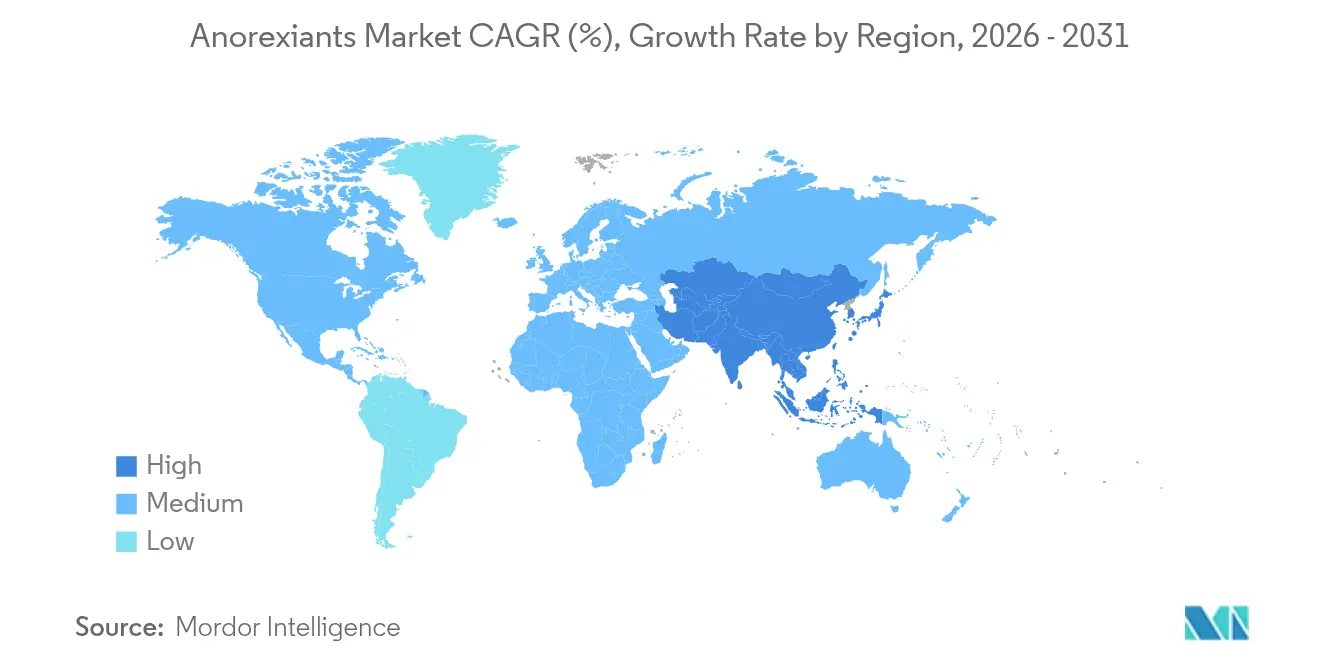

- 地域別では、アジア太平洋が7.70%のCAGRで最も高い成長率をリードする見込みですが、北米は2025年に43.90%の売上高シェアを保持しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の食欲抑制薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 肥満および代謝症候群の 急増する有病率 | +1.2% | グローバル(北米、 欧州が最高) | 長期(4年 以上) |

| 雇用者負担プランにおける GLP-1の償還拡大 | +0.8% | 北米、 欧州へ拡大中 | 中期 (2年〜4年) |

| 医療費負担者の間での 美容から代謝リスク低減へのシフト | +0.6% | 北米、 EU、オーストラリア | 中期 (2年〜4年) |

| 処方アクセスを拡大する 消費者主導の遠隔肥満診療プラットフォーム | +0.4% | グローバル、 北米がリード | 短期(2年 以下) |

| 肥満手術レベルの有効性が期待される 経口マルチアゴニストパイプライン | +0.3% | グローバル | 長期(4年 以上) |

| 長期的なアドヒアランスを高める AIドリブンの用量漸増アプリ | +0.2% | 北米、 EU、アジア太平洋 | 中期 (2年〜4年) |

| 情報源: Mordor Intelligence | |||

肥満および代謝症候群の有病率急増

世界保健機関(WHO)は、2035年までに約20億人が肥満に分類されると予測しており、世界の年間医療費は4兆USDを超える見込みです。[1]世界保健機関、「肥満と過体重」、who.int この前例のない疾病負担により、医療費負担者は肥満療法をライフスタイル補助ではなく、最前線の代謝的介入として再定位せざるを得ない状況になっています。非アルコール性脂肪性肝疾患や心血管合併症が増加する中、処方医は薬理学的解決策を急速に進展させており、ベースラインの処方量を押し上げています。このトレンドは、座りがちな習慣が定着している先進国および急速に都市化する経済圏の双方で見られます。その結果、長期的な需要の見通しが強化され、拡大されたペプチド生産や実世界のアウトカム分析への資本配分が増大しています。

雇用者負担プランにおけるGLP-1償還の拡大

AmazonやWalmartなどの米国大手雇用主は、包括的なウェルネスパッケージにGLP-1の保険適用を含めるようになっています。[2]Eli Lilly、「雇用者健康プランのアウトカムデータ」、lilly.com 保険数理的審査では、糖尿病や心血管イベントに関する下流支出が減少することが示されており、これを受けてさらに多くの企業が追随しています。雇用者セグメントは、より緩慢なメディケアおよびメディケイドの規制立案を回避し、就労年齢層全体に即時の商業的押し上げをもたらします。利用が拡大するにつれ、より豊富な実世界データセットが費用対効果の主張をさらに裏付け、医療費負担者の信頼を強化しています。欧州でも並行したパイロット事業が進行しており、中期的に世界全体で企業による償還枠組みが標準化される可能性を示すシグナルとなっています。

医療費負担者の間での美容から代謝リスク低減へのシフト

17,604人の患者を対象とした試験の結果、Wegovyを使用した患者ではプラセボ対照と比較して主要有害心血管イベントが20%少ないことが示され、FDAは2024年3月に心血管リスク低減を目的とした同薬を承認しました。[3]Novo Nordisk、「SELECTトライアル心血管アウトカム」、novonordisk.com この裁定により、医療費負担者は当該療法を必須の心血管ケアに分類でき、より広範な保険適用が解禁されました。NICEはすぐにチルゼパチドを英国での同様の用途に推奨し、他の欧州機関に向けた先例を設けました。治療を慢性疾患管理として位置付けることで、償還委員会は美容的ポジショニングに基づく従来の異議申し立てを回避し、高リスク患者層全体での普及が加速しました。

処方アクセスを拡大する消費者主導の遠隔肥満診療プラットフォーム

Teladocなどのテレヘルス事業者は、ライセンスを持つ医師を活用したオンライン診察を展開し、GLP-1薬を電子処方し、玄関先への配送を手配しています。このデジタルモデルは待ち時間を短縮し、専門クリニックへのアクセスが困難な地方の患者に届きます。独自のアルゴリズムが適格性スクリーニングを支援し、継続的な遠隔モニタリングがアドヒアランスを維持し、体重再増加の再発を低減します。自己負担による受容度は高く、米国外での世界のGLP-1売上高の80%は自己負担を伴うものであり、プレミアム価格帯であっても需要の弾力性を示しています。利便性、プライバシー、統合コーチングの向上により、市場は従来の病院環境を超えて拡大しています。

阻害要因の影響分析*

| 阻害要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 世界的なセマグルチド/チルゼパチド原薬(API)の 供給ボトルネック | -0.7% | グローバル (新興市場で最も深刻) | 短期(2年 以下) |

| 自己負担セグメントにおける 価格ショックと自己負担疲弊 | -0.5% | グローバル、 価格感応度の高い市場 | 中期 (2年〜4年) |

| 慢性使用における筋肉量減少に 関する安全性懸念 | -0.4% | 北米、 欧州 | 中期 (2年〜4年) |

| 非薬理学的GLP-1 「複合クリニック」の勢い | -0.3% | 北米、 欧州へ拡大中 | 短期(2年 以下) |

| 情報源: Mordor Intelligence | |||

世界的なセマグルチド/チルゼパチド原薬(API)の供給ボトルネック

ペプチド合成には特殊な反応炉と長時間の精製サイクルが必要であり、迅速な規模拡大を制限しています。両分子は2025年初頭まで米国FDAの供給不足リストに掲載されていました。Novo Nordiskは米国の新施設に40億USDを充当し、Eli Lillyはグローバルな生産能力に270億USDを割り当てましたが、フル稼働には複数年を要します。一方、ブランド品の在庫は高マージン市場に優先的に出荷されており、低所得地域への浸透が遅延しています。コンパウンディング薬局がこの空白を埋めましたが、FDAが同薬を供給不足状態から削除したことで、コンパウンダーの法的裁量が縮小し、供給が一時的に逼迫しています。

自己負担セグメントにおける価格ショックと自己負担疲弊

月額の療法費用はしばしば1,400USDを超え、多くの家庭の医療費予算を上回っています。患者支援プログラムは存在しますが、適格性の上限により相当数の患者が高い自己負担にさらされており、初期の体重減少後に治療を中断するケースが生じています。成熟した市場では6回の調剤後にアドヒアランスが低下する傾向が観察されており、医療費負担者の保険適用を正当化する長期アウトカム指標を損なっています。段階的なグローバル価格設定が検討されていますが、後発品競争が視野に入る中、価格のアフォーダビリティとマージン維持の調和は依然として複雑な課題です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬物クラス別:GLP-1の優位性が競争ダイナミクスを再形成

GLP-1受容体アゴニストは2025年の売上高の62.05%を占め、食欲抑制薬市場規模のリーダーシップを確固たるものとし、2031年にかけて7.95%のCAGRで拡大しています。血糖と満腹感に対する二重作用が、複数の地域で一次治療ガイドラインのステータスを支えています。臨床エンドポイントが心血管リスク低減へと拡大するにつれ、処方集は従来の交感神経様薬よりもGLP-1を優先し、クラスの統合が加速しています。Eli Lillyのチルゼパチドなどの配合パイプラインはGIPおよびグルカゴンのターゲットを組み合わせ、増幅された有効性を追求し、将来の参入者にとっての競争的閾値を引き上げています。交感神経様アミンは主にコスト制約のある環境に留まり、セロトニン2Cアゴニストは禁忌のサブグループに対応しています。AbbVieの長時間作用型アミリンアナログへの3億5,000万USDの前払い金は、食欲抑制を超えた多ホルモン調節へのシフトを示しています。

GLP-1への強い注目にもかかわらず、代替メカニズムがイノベーションの裾野を広げています。メラノコルチン4受容体アゴニストおよびレプチン模倣薬は視床下部シグナル伝達経路の再現を目指し、差別化された有効性・安全性プロファイルを提供しています。今後5年間の臨床結果が、これらの参入者が確立されたGLP-1クラスから意味のあるシェアを獲得できるか、または補助オプションとして共存するかを明確にするでしょう。競争が多様化する中、メーカーは適応の幅広さと、医療費負担者がプレミアムの希望価格を償還する意欲のバランスを取る必要があり、これが予測期間全体を通じてポートフォリオ戦略を形成するでしょう。

投与経路別:経口剤のイノベーションが注射剤の優位性に挑む

皮下注射製剤は2025年の売上高の75.40%を占め、急速な体重減少誘導レジメンにおける確固たる役割を示しています。週1回投与の利便性と豊富な実世界エビデンスが処方医の信頼を支えています。それにもかかわらず、経口セグメントは有効性の同等性を示す後期段階の候補品の力強さを背景に7.15%のCAGRを追跡しています。Eli Lillyのオルフォグリプロンは36週時点で平均体重減少率がおよそ12%に達したことを報告しており、注射剤のベンチマークに匹敵しています。この成功は患者の嗜好ダイナミクスを変え、特にアドヒアランス調査で錠剤レジメンが注射剤を上回る慢性維持療法において顕著となるでしょう。

開発の焦点は、消化管分解に対してペプチドの完全性を保護する透過性増強剤と腸溶コーティングへとシフトしています。OPKO HealthとEntera Bioは、独自の吸収技術を活用したデュアルアゴニスト錠剤を共同開発しています。錠剤以外にも、鼻腔内製剤や経皮パッチが胃不全麻痺または針恐怖症のコホートをターゲットとした早期パイプラインに位置しています。これらの代替経路が商業化に達した場合、食欲抑制薬市場シェアの階層構造は2030年までに著しい再編を経る可能性があります。

患者層別:成人が優勢を占める中、青少年が加速

成人は2025年の処方箋の81.20%を占め、確立された治療パラダイムと雇用者健康プランの保険適用を背景に最大の食欲抑制薬市場シェアを有しています。このグループにおける心代謝合併症が高い臨床的緊急性と償還支援を引き続き牽引しています。同時に、青少年セグメントは12歳~17歳の十代を対象としたセマグルチドのFDA承認を受けて2031年にかけて6.75%のCAGRを記録しており、早期薬理学的介入の承認を示しています。臨床医は、適時の治療が生涯にわたる代謝合併症を防ぐことができると認識しており、より早期のスクリーニングと治療閾値を推奨するガイドライン改訂が促進されています。

高齢者患者は未対応のポテンシャルを秘めていますが、腎機能および肝機能に関連する用量調整の複雑さが普及を遅らせています。デバイスメーカーは、手先の不自由な高齢者を支援するために低力要件の自動注射器を探索しています。調査中のフルーツ風味経口懸濁液を含む小児用製剤は、長期的に若年層への浸透をさらに拡大し、既存ブランドのライフサイクル管理戦略を再形成する可能性があります。

流通チャネル別:デジタル破壊が従来の調剤を変革

病院系特殊薬局は、合理化された事前承認ワークフローと組み込まれた臨床モニタリングインフラにより、2025年の売上高の51.10%を維持しました。しかし、テレヘルスエコシステムと連携したオンライン薬局が8.60%のCAGRで上昇しており、利便性主導の需要を通じて食欲抑制薬市場規模を拡大しています。プラットフォームはオンライン相談、決済、目立たない配送を統合し、処理速度において実店舗の小売業者を上回っています。小売チェーンは薬剤師主導のGLP-1カウンセリングプログラムとアドヒアランスアプリを展開することで対抗していますが、医療費負担者が低コストのデジタル経路にボリュームを誘導する中、マージン圧力が続いています。

パートナーシップモデルが進化しています。AmwellはVida Healthと協力してオンラインコーチングと薬局調剤を統合し、エンドツーエンドの肥満ケア経路を構築しています。地域の卸売業者は流通オーバーヘッドを削減するためのドロップシップメント契約をパイロット運用しています。規制当局は薬品の真正性を保護することを目的とした電子薬局の認定基準の策定を進めており、これは長期的なチャネルの安定性に向けた前提条件となっています。

地域分析

北米は2025年の売上高の43.90%を生み出し、世界的な普及と価格決定力における優位性を示しています。2024年のメディケアによる心血管リスク低減を目的としたGLP-1療法への償還決定は、民間保険会社全体で処方集への組み込みを即座に触媒しました。カナダは収束しており、州レベルの審査が保険適用の拡大を支持しています。一方、メキシコは更新された肥満ガイドラインの下でセマグルチド2.4 mgを承認し、地域的なフットプリントを拡大しました。堅固なテレヘルスインフラと雇用者給付設計が成長を持続させると期待されており、価格交渉が段階的に単位あたりの収益を抑制する中でも同様です。

アジア太平洋は、急増する都市部の肥満率と最近確保された承認に牽引され、7.70%のCAGRで最も速い拡大を追跡しています。中国の国家医薬品監督管理局(NMPA)はInnovent Biologicsのマズドチドを承認しました。これは中国初の国内GLP-1/GIPデュアルアゴニストであり、競争を激化させ、供給を現地化しています。日本は睡眠時無呼吸関連の体重減少を目的としたゼップバウンドを承認し、適応の多様化を示しています。インドは2025年にチルゼパチドの審査を予定しており、国内企業は価格感応度に対応するバリュー層の製剤を準備しています。地域の製造ハブが物流オーバーヘッドを削減し、世界的なペプチド不足に対するシールドとして機能し、構造的成長を強化しています。

欧州は緩やかながら着実な普及を維持しています。EMAによるWegovy心血管ラベル拡大の承認とNICEによるチルゼパチドの肯定的評価が、主要市場全体での償還の確実性を高めています。ただし、国別の予算上限により展開のタイミングがずれており、アクセスの不均一性につながっています。スイスとノルウェーは汎欧州ガイダンスに迅速に対応した一方、一部の南欧諸国は費用対効果交渉が完了するまで導入を延期しています。現在の規制上の議論は、デジタルアドヒアランスツールとアウトカムベースの価格設定の統合に焦点を当てており、これらは2027年以降の均一な普及を加速させる可能性のある取り組みです。

競争環境

Novo NordiskとEli Lillyは、特許ポートフォリオ、製造力、および包括的な実世界エビデンスライブラリを活用し、GLP-1供給を支配する二者軸を形成しています。両社は垂直統合に投資しています。Novo Nordiskの米国向け40億USDの拡張とEli Lillyの270億USDのグローバル増設は、供給ショックを無力化し、規模の経済を確保することを目指しています。水平的多様化は買収とライセンシングを通じて展開されており、Novo NordiskのUBT251に対する2億USDの契約とEli Lillyのマルチアゴニストパイプラインは積極的なポートフォリオ拡充を示しています。

チャレンジャーは複数の方面で前進しています。韓国およびインドのバイオシミラー開発者は、2027年以降の上市に向けてペプチドプラットフォームを拡大しています。AbbVieのGubra社とのアミリンアナログを共同開発するアライアンスは、同社を高成長の配合療法ニッチへの参入に位置付けています。一方、デジタルファーストの事業者がコンパウンディング薬局と協力し、ブランド品の在庫不足時に代替の調剤ネットワークを構築していますが、最近のFDAの執行活動がその余地を縮小しています。

テクノロジーの統合が新たな差別化要因となっています。プレーヤーは薬剤とAI用量漸増アプリ、遠隔モニタリング、ゲーミフィケーションされたアドヒアランス機能を組み合わせ、エコシステムの堀を構築しています。特許の有効期限が近づくにつれ、知的財産訴訟が激化しており、大手メーカーは独占性を延長するために配送デバイスとデジタルコンパニオンに関する二次特許を申請しています。成功は、生産規模拡大と医療費負担者による広範なアクセスの引き受け意欲の調和にかかっており、このバランスが今後10年間を通じた競争の輪郭を形成するでしょう。

食欲抑制薬業界のリーダー企業

F. Hoffmann-La Roche AG

Pfizer Inc.

Novo Nordisk A/S

Lannett Company Inc.

Currax Pharmaceuticals LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:AbbVieとGubra社は、肥満治療を目的とした長時間作用型アミリンアナログGUB014295を開発するためのライセンス契約(最大18億USD相当)を締結したと発表しました。これはAbbVieが3億5,000万USDの前払い金および潜在的なマイルストーン支払いをもって肥満市場に戦略的に参入することを示しています。このパートナーシップは、Gubra社のペプチドベースの創薬における専門知識を活用し、AbbVieを急速に拡大する肥満治療薬市場で競争できるポジションに位置付けます。

- 2025年3月:Novo Nordiskは、GLP-1、GIP、グルカゴン受容体を標的とするトリプルアゴニスト治療薬UBT251を開発するため、中国を拠点とするUnited Laboratoriesと2億USDの契約を通じて肥満薬パイプラインを拡大しました。この戦略的協力は中国市場におけるNovo Nordiskのポジションを強化するとともに、現行の単一ターゲット治療薬と比較して優れた有効性をもたらす可能性のある次世代マルチアゴニスト療法を前進させます。

世界の食欲抑制薬市場レポートの範囲

食欲抑制薬は、基礎代謝率を高めることで肥満を治療するために使用される治療薬です。これらの薬剤は、胃の排出を制御する視床下部および辺縁系領域を刺激します。このようにして、食欲を抑制し、より早い満腹感をもたらすことで、個人の摂取量を減少させます。肥満は予防可能な死亡の主要な原因として認識されており、予測期間にわたって食欲抑制薬への需要が増加し、市場を牽引すると予想されます。

| GLP-1受容体アゴニスト |

| 交感神経様アミン |

| 併用療法 |

| セロトニン2Cアゴニスト |

| その他 |

| 経口 |

| 皮下 |

| その他の投与経路 |

| 成人 |

| 青少年 |

| 高齢者 |

| 小売薬局 |

| 病院薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬物クラス別 | GLP-1受容体アゴニスト | |

| 交感神経様アミン | ||

| 併用療法 | ||

| セロトニン2Cアゴニスト | ||

| その他 | ||

| 投与経路別 | 経口 | |

| 皮下 | ||

| その他の投与経路 | ||

| 患者層別 | 成人 | |

| 青少年 | ||

| 高齢者 | ||

| 流通チャネル別 | 小売薬局 | |

| 病院薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答されている主要な質問

2026年の食欲抑制薬市場の規模はどのくらいですか?

食欲抑制薬市場の規模は2026年に11億USDに達しました。

2031年にかけての食欲抑制薬の予測成長率はどのくらいですか?

世界の売上高は2026年から2031年にかけて5.43%のCAGRで成長する見通しです。

現在の処方をリードしている薬物クラスはどれですか?

GLP-1受容体アゴニストが2025年の売上高の62.05%を占め、最も速い成長クラスであり続けています。

なぜ経口製剤が注目を集めているのですか?

後期段階の経口GLP-1候補品が注射剤に匹敵する体重減少有効性を示しており、針に関する障壁を取り除き、アドヒアランスを拡大しています。

最も速い拡大が見込まれる地域はどこですか?

アジア太平洋は新たな承認と現地製造により、2031年にかけて7.70%のCAGRを記録する見込みです。

近い将来の成長を抑制する可能性のある要因は何ですか?

強い臨床需要にもかかわらず、ペプチド原薬(API)の不足と高い自己負担費用が即時の普及を制限する可能性があります。

最終更新日: