世界の頭蓋インプラント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.49 十億米ドル |

| 市場規模 (2031) | 2.01 十億米ドル |

| 成長率 (2026 - 2031) | 6.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

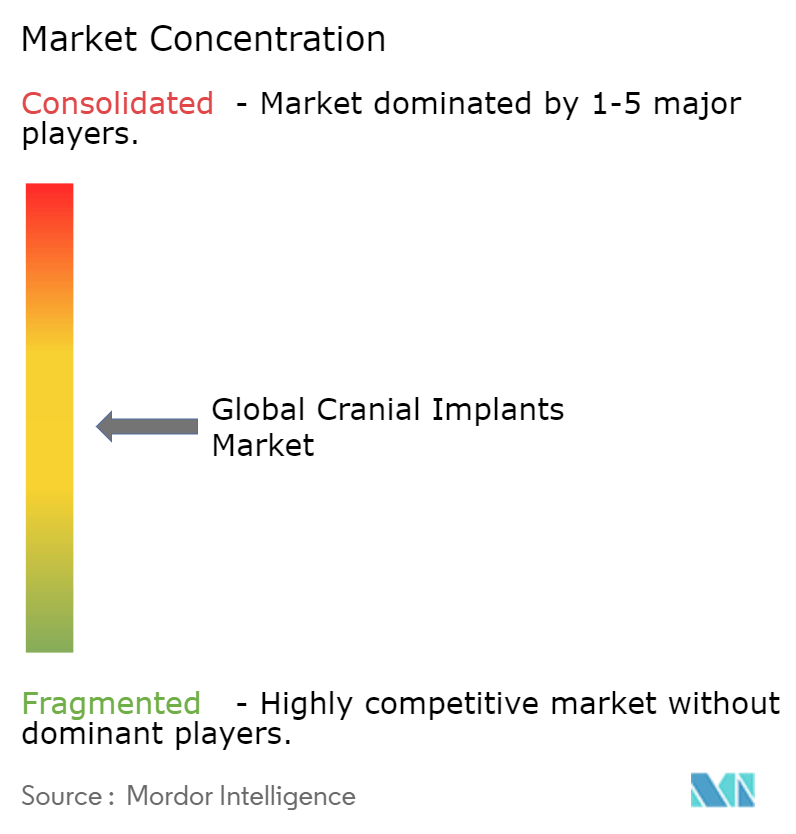

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる世界の頭蓋インプラント市場分析

頭蓋インプラント市場規模は、2025年の14億米ドルから2026年には14億9,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)6.18%で2031年までに20億1,000万米ドルに達すると予測されています。堅調な需要は、外傷性脳損傷の着実な増加、新興経済圏における神経外科的処置能力の拡大、および3次元患者固有製造への決定的なシフトに起因しています。病院は引き続き主要な顧客基盤ですが、専門神経外科センターは高い治療成績を持つ施設を評価する支払者の後押しを受けて急速に規模を拡大しています。チタンは数十年にわたる臨床実績により依然として主流ですが、外科医が造影アーチファクトのないイメージングを優先するにつれ、PEEKなどの高分子代替材料が普及しつつあります。技術採用の面でも転換が進んでいます。従来の機械加工は依然として大量需要に対応していますが、3Dプリントソリューションは手術時間と再手術リスクを低減するため、複雑な症例での採用が進んでいます。地域別では、北米が売上高をリードし、アジア太平洋はインフラ整備と機器承認サイクルを短縮する規制の近代化を背景に最も速い成長を遂げています。

主要レポートのポイント

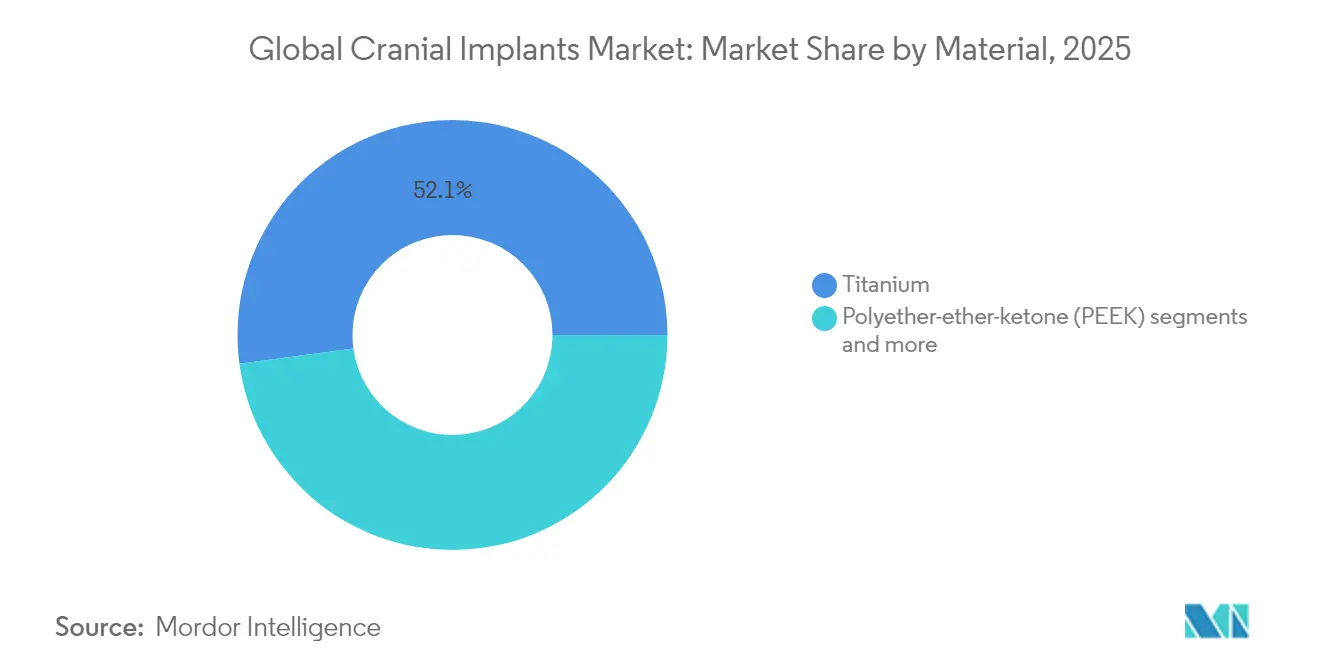

- 素材別では、チタンが2025年の頭蓋インプラント市場シェアの52.14%を占め、PEEKは2031年にかけて最速の年平均成長率(CAGR)7.02%で成長する見通しです。

- 技術別では、従来の機械加工が2025年の頭蓋インプラント市場規模の48.05%を占め、3Dプリンティングは2031年にかけて年平均成長率(CAGR)7.62%で拡大すると予測されています。

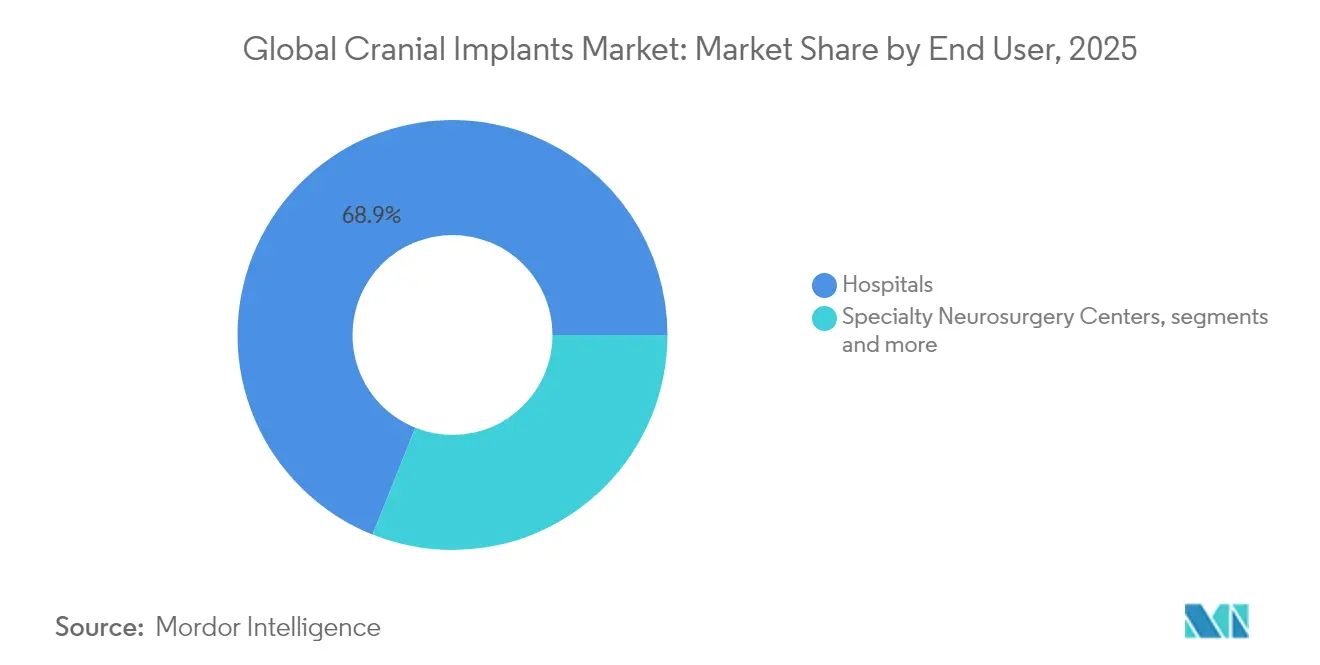

- エンドユーザー別では、病院が2025年の売上高の68.94%を占め、専門神経外科センターは2031年にかけて年平均成長率(CAGR)7.88%で成長しています。

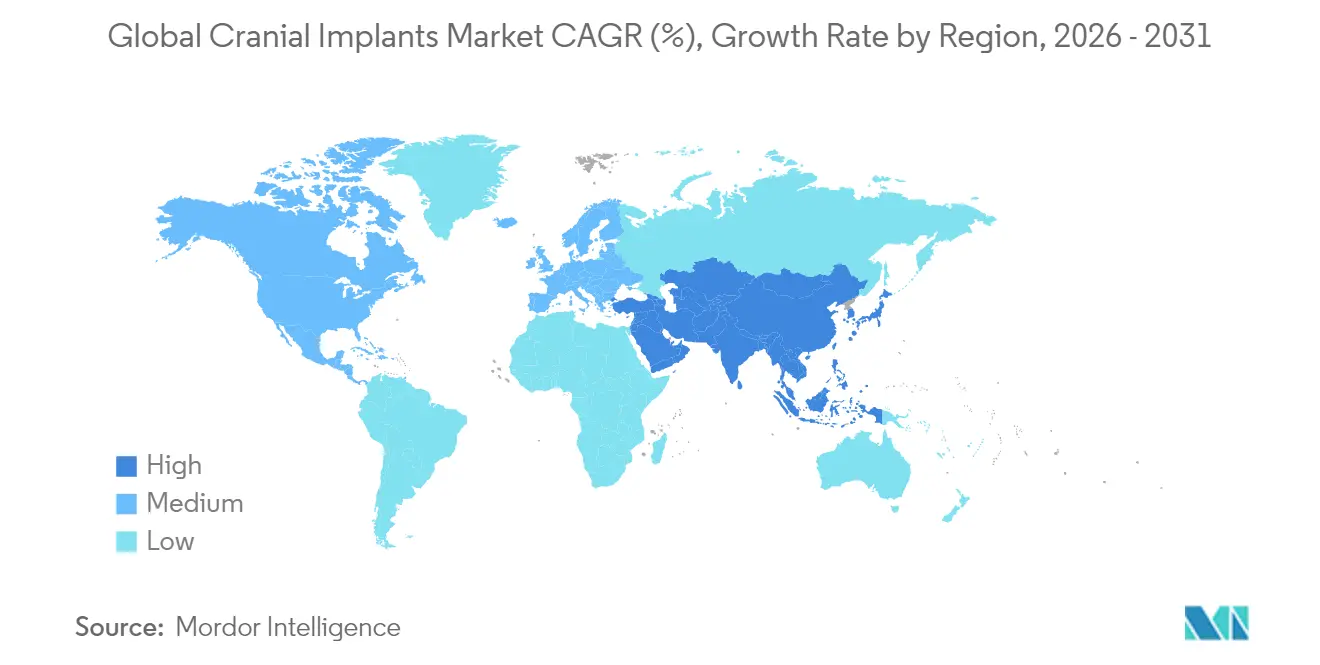

- 地域別では、北米が2025年の売上高の40.78%を生み出し、アジア太平洋は2031年にかけて年平均成長率(CAGR)8.31%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の頭蓋インプラント市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 頭蓋外傷および神経外科的処置の発生率の増加 | +1.8% | 北米および欧州でより高い影響を持つグローバル | 中期(2〜4年) |

| 患者固有インプラントのための3Dプリンティングの進歩 | +1.5% | 北米および欧州で早期採用のグローバル | 長期(4年以上) |

| チタンおよびPEEKインプラントの優れた臨床成果 | +1.2% | グローバル | 中期(2〜4年) |

| 新興経済圏における神経外科インフラの拡大 | +1.0% | APACを中心に中東・アフリカへの波及 | 長期(4年以上) |

| 拡張現実支援によるインプラント位置決め | +0.7% | 北米および欧州連合、一部のアジア太平洋市場 | 中期(2〜4年) |

| バイオセラミック採用を促進する軍事的神経保護研究開発 | +0.5% | 北米および欧州、防衛セクターに焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

頭蓋外傷および神経外科的処置の発生率の増加

世界では毎年約6,900万件の外傷性脳損傷が発生しており、重症例では頭蓋形成術による再建が必要となることが多くあります。高齢化社会、自動車密度の上昇、組織的なスポーツ活動が臨床的負担を高めています。神経保護に関する防衛研究は、軍の外科医が戦場での負傷に対して信頼性の高い合成プレートを必要とするため、需要をさらに増幅させています。病院レベルでは、専門的な神経外傷センターが複雑な症例を集約し、大量供給業者に対して予測可能な調達サイクルを生み出しています。外傷の発生率は経済サイクルとの相関が低いため、頭蓋インプラント市場は防衛的ヘルスケアとしての地位を享受しており、製造業者と医療システムの双方による長期計画を支えています。

患者固有インプラントのための3Dプリンティングの進歩

積層造形技術は、画一的な処置を個別化された再建へと変革しています。2024年に米国食品医薬品局(FDA)が3D SystemsのPEEK頭蓋プレートに対して認可を付与したことは、高分子積層インプラントの規制上の実現可能性を証明しました。外科医はCTデータを数分で印刷可能なファイルに変換するクラウドベースの設計ツールを利用できるようになり、手術時間と麻酔曝露を短縮しています。病院は入院期間の短縮と患者満足度指数の向上を根拠に、保険会社との交渉力を高めています。一方、ミリング加工では不可能なラティス充填や可変厚さの壁が標準的になり、重量を低減し生体力学的応力経路を最適化しています。人工知能と自社プリンターを組み合わせたサプライヤーは競争上の優位性を拡大しており、従来の機械加工業者はコモディティ化のリスクに直面しています。

チタンおよびPEEKインプラントの優れた臨床成果

チタンプレートは6ヶ月以内に95%以上の骨結合率を達成し、多断片欠損に対する主要なソリューションとして位置づけられています(神経外科学ジャーナル)。PEEKの放射線透過性により、術後のCTスキャンでアーチファクトのない画像が得られ、臨床医は干渉なく治癒を追跡できます。両素材はハイドロキシアパタイトコーティングを施すことができ、対照試験では回復期間を12週間から8週間に短縮することが示されており、調達委員会は実証された表面処理を持つ製品を優先しています。患者もPEEKによる熱感受性の低下を報告しており、術後の生活の質スコアが向上し、価値に基づく購買契約に直接反映されています。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カスタマイズインプラントの高コストと限定的な償還 | -0.8% | 新興市場で深刻なグローバル | 短期(2年以内) |

| インプラント除去につながる術後感染 | -0.5% | グローバル | 中期(2〜4年) |

| 生体吸収性スキャフォールド材料に対する規制上の曖昧さ | -0.4% | 欧州連合およびアジア太平洋での規制上の不確実性を含むグローバル | 中期(2〜4年) |

| 医療グレードPEEK樹脂のサプライチェーンリスク | -0.3% | サプライヤー基盤が集中したグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興経済圏における神経外科インフラの拡大

中国の医療改革は、第2層都市の外傷ハブを含む新施設に向けて2030年までに1兆4,000億米ドルを充当しています(中国国家衛生健康委員会)。インドの国家医療機器政策は年間15%の成長を目標とし、現地化されたインプラント生産のための合弁事業を奨励しています(インド政府[1]出典:インド政府、「国家医療機器政策2025」、india.gov.in)。術中イメージングが地域病院に普及するにつれ、外科医はキャリアの早い段階で高度な頭蓋形成術を採用しています。東南アジアにおける民間医療保険の段階的な拡大はコスト障壁をさらに緩和し、頭蓋インプラント市場を主要都市圏を超えて拡大させています。

カスタマイズインプラントの高コストと限定的な償還

米国のメディケアはCPT 62140に対して1,012.77米ドルを償還しており、これは患者固有のPEEKインプラントの定価の4分の1以下に過ぎないことが多くあります。フランスでは、2025年に発効する整形外科用ハードウェアに対する25%の償還削減が、より広範なコスト抑制努力を例示しています。民間保険の事前承認に関する承認の迷路は、手術を遅延させる可能性のある管理上の摩擦を加えています。新興市場は自己負担支出に大きく依存しており、外科医は自家移植片と高価格の合成材料の間で選択を迫られています。支払者はますますリアルワールドのアウトカムデータを要求しており、大規模な市販後レジストリを持つサプライヤーが小規模なニッチ参入者よりも優位に立っています。

インプラント除去につながる術後感染

頭蓋形成術後の手術部位感染率は2%から15%の間で変動し、多くの場合、ハードウェアの完全除去が必要となります。バイオフィルムの形成は全身性抗生物質を無効化する可能性があり、抗菌コーティングへの関心が高まっていますが、そのようなコーティングの規制承認は時間とコストがかかります。財務的な影響には、入院期間の延長、繰り返しのイメージング、潜在的な訴訟が含まれ、リスク回避的な病院委員会の慎重さを高めています。素材の違いも重要です。研究によれば、PEEK表面では細菌付着が低いことが示されており、高リスクコホートにおける外科医の好みが高分子プレートへと微妙にシフトしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:チタンの優位性がPEKKイノベーションの課題に直面

チタンは2025年の頭蓋インプラント市場シェアの52.14%を占め、その確固たる臨床的受容を裏付けています。このセグメントは、外科医の豊富な習熟度と有利な機械的強度対重量比の恩恵を受けています。しかしPEEKは最も急速に拡大している素材であり、放射線科医がそのイメージング明瞭性を好むことから年平均成長率(CAGR)7.02%で進展しています。売上高の観点では、頭蓋インプラント市場規模におけるPEEKの割合は、FDA認可の患者固有ソリューションに牽引されて2031年にかけて着実に拡大すると予測されています。

PEEK外殻内にチタンメッシュを埋め込んだハイブリッド構造は、放射線透過性を維持しながら応力遮蔽を軽減し、完全高分子インプラントに慎重な外科医に中間的な選択肢を提供しています。ポリメチルメタクリレート(PMMA)は低単価のため低資源環境でニッチを維持し、吸収性高分子は頭蓋骨の成長が術後も続く小児症例への関心を集めています。高度な表面テクスチャリングおよびプラズマコーティング技術はすべての素材にわたって骨内成長を改善しており、性能差を曖昧にし、頭蓋インプラント市場内の競争を激化させる可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:3Dプリンティングが従来の製造を破壊

従来の機械加工は2025年の売上高の48.05%を生み出しましたが、3Dプリンティングは年平均成長率(CAGR)7.62%で進展し、高複雑度症例においてミルドインプラントを追い越しています。病院はイメージング、仮想外科計画、積層造形を統合したエンドツーエンドのデジタルワークフローを採用し、リードタイムを数週間から数時間に短縮しています。その結果、患者固有のプレートは、以前は時間的制約からストックインプラントが優先されていた外傷の場面でも適応が増えています。

品質保証は引き続き重要な焦点です。産業用コンピュータ断層撮影が各ラティス充填プレートの空隙と残留粉末を検査するようになっています。CAD/CAMミリングは数量割引を伴う標準化された形状に引き続き対応しています。それでも、設計ソフトウェアに組み込まれた人工知能アルゴリズムが応力集中点を自動的に予測し、必要な箇所のみ厚さを微調整しています。この最適化は材料コストを低減し、定量的な価値を求める支払者にアピールし、頭蓋インプラント市場内での積層造形技術への傾斜を強化しています。

エンドユーザー別:専門センターが市場の進化を牽引

病院は救急部門での受け入れと確立された神経外科ユニットにより、2025年の売上高の68.94%を支配しました。しかし、年平均成長率(CAGR)7.88%で進展する専門神経外科センターは、集中した専門知識と統合イメージングスイートを通じて紹介パターンを再形成しています。外科医1人当たりの処置件数が多いほど学習曲線が急峻になり、アウトカム指標が向上し、保険会社が選択的症例をこれらの施設に誘導するようになっています。

外来手術センターは、低侵襲技術と改善された麻酔回復に支えられ、比較的単純な頭蓋形成術において存在感を高めています。これらの施設内でのポイントオブケア3Dプリンティングは物流コストを削減し、ジャストインタイムの在庫管理を支援しています。専門センターとインプラントメーカーとのパートナーシップ協定は臨床試験を包含し、進化する償還基準を満たす市販後データを生成しています。これらのダイナミクスは、頭蓋インプラント市場内のより広範な分散化トレンドを総体的に強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の売上高の40.78%を生み出し、メディケアの補償と高性能イメージングシステムの既存基盤に支えられています。メイヨークリニックやジョンズホプキンス大学などの学術拠点はイノベーションの孵化器としても機能し、頭蓋形成術における拡張現実ナビゲーションの早期採用を加速しています。しかし、支払者からの圧力の高まりが定価上昇を抑制し、サプライヤーは再手術率の実証可能な低減によってプレミアム価格を正当化することを余儀なくされています。

アジア太平洋は年平均成長率(CAGR)8.31%で最も速く成長している地域であり、中国とインドにおける数十億ドル規模の公立病院建設に牽引されています。合理化された機器承認経路と現地生産へのインセンティブが、多国籍企業と国内参入者の双方の市場投入までの時間を短縮しています。日本と韓国は外科用ロボットの普及をリードし、精密なインプラントフィットと低い合併症率の好循環を育んでいます。世帯収入の上昇と民間保険の普及拡大により、選択的頭蓋形成術へのアクセスが向上し、頭蓋インプラント市場の勢いを持続させています。

欧州は医療機器規則がコンプライアンスコストを引き上げる中、着実ではあるが緩やかな成長を示しています。ドイツとフランスはエビデンスに基づく調達を主導し、販売業者に縦断的なアウトカムデータの提出を義務付けています。電子健康記録を広範にデジタル化した北欧諸国は、単一支払者制度が国家規模でリアルワールドの価値を評価できるため、患者固有インプラントを迅速に採用しています。中東および湾岸諸国では、医療観光プログラムがプレミアムインプラント需要を支えており、アフリカ市場は依然として初期段階にありますが、国際的な外傷ケアイニシアチブの恩恵を受けています。これらの地域的なニュアンスは、頭蓋インプラント市場で活動する企業に対して、市場ごとに調整された市場参入戦略を求めています。

規制環境

頭蓋インプラントは主要市場において医療機器として規制されており、米国では頭蓋形成術用プレートは通常、21 CFR 882.5320(成形可変型)または21 CFR 882.5330(成形不可変型)に基づくクラスII機器として分類され、標準品および患者適合設計の両方のクリアランスに一般的に510(k)経路が用いられる。米国メーカーにとって注目すべきコンプライアンス変更は、2026年2月2日発効の品質マネジメントシステム規則(QMSR)であり、これはFDAの品質システム要件をISO 13485により整合させ、パーソナライズインプラントに使用されるデジタルワークフロー全体における設計管理、サプライヤー適格性評価、トレーサビリティの重要性を高めるものである。

欧州では、頭蓋インプランはEU医療機器規則(規則(EU) 2017/745)の対象となり、認証機関の監督と技術文書の詳細さが市場投入までの時間に影響を与え、特に患者適合製造やコーティング・材料の革新において顕著である。2026年1月、欧州委員会は実施決定(EU) 2026/193を発行し、神経外科用インプラントに関連する整合規格を更新し、現行のEN ISO規格の使用を強化した。世界的には、ISO 14630:2024が非活性外科用インプラントの基準規格として機能し、意図する性能、材料、滅菌に関する期待値の基盤となっている。両地域とも、新規または生体吸収性スキャフォールド材料に対する規制上の精査は、確立されたチタンおよびPEEK構造物よりも高いエビデンス要件を維持しており、これがより明確な規制上の先例を持つプラットフォームへのポートフォリオ優先順位付けに影響を与えている。

バリューチェーン分析

頭蓋インプラントのバリューチェーンは、画像取得・症例受付(CT撮像および安全なDICOM転送)、バーチャル手術計画・設計(多くはAI支援)、材料調達および認証済み加工原料(医療グレードのチタンおよびPEEKなどの特殊ポリマー)、製造(標準的な形状に対する従来型機械加工/CAD-CAMミーリング、チタン向けレーザー粉末床溶融結合などの積層造形、またはカスタムプレート向けのポリマー印刷経路)、後処理・出荷(サポート除去、仕上げ、洗浄、検証、滅菌、トレーサビリティのための文書化)を経て進行する。流通は通常、病院や専門神経外科センターへの直接販売を経由し、物流とサービスレベル契約はリードタイムの信頼性および滅菌済みで患者に適合したインプラントを提供する能力に重点を置いている。

患者適合型ワークフローは、ソフトウェア、製造、規制文書間の相互依存性を高め、サプライヤーを計画プラットフォームおよびパートナー製造ネットワークとの緊密な統合へと促している。この統合の一例として、Materialiseはパートナー製造を通じて頭蓋顎顔面ポートフォリオにPEEKインプラントを追加し、手術計画承認後72時間での提供を明示しており、サービス速度がスケジューリング期間の短縮を求める医療機関にとって差別化要因となり得ることを示している。材料面では、独占的かつ長期的なライセンス契約(例えば、Kelyniam Globalがビカルシウムホスフェート配合PEEK材料についてEvonikから米国独占ライセンスを取得した事例)が、企業が樹脂供給のリスクを軽減し、性能訴求を差別化する方法を示している。一方、患者適合型チタンメッシュ・プレートシステムに対するFDA 510(k)クリアランスは、設計、製造、品質システムの準備を単一の競争力に結びつける再現可能な商業化モデルを支えている。

競争環境

競争環境は中程度の集中度を示しています。Stryker、Zimmer Biomet、DePuy Synthesは広範な神経外科エコシステムを通じて主要なシェアを占めています。Strykerによる2025年1月のInari Medicalの49億米ドルでの買収は、神経血管ツールボックスを深化させ、頭蓋プレートのクロスセリング機会をもたらしました[2]出典:Stryker Corporation、「StrykerがInari Medicalの買収を完了」、stryker.com。Zimmer Biometによる2024年のParagon 28の買収は、頭蓋形成術ワークフローに移行可能な積層造形のノウハウをもたらしました。

OssDsignやXillocなどの専門企業は患者固有インプラントのみを設計し、生体模倣セラミックスと柔軟なサービスモデルで差別化しています。Renishawは2024年に5,000万英ポンドを投資して積層造形能力を拡大し、拡張現実ナビゲーションモジュールのパイロット展開を行いました。デジタル能力は今や参入の必須条件となっており、スキャニング、計画、プリンティングソフトウェアを束ねるサプライヤーは粘着性の高い価値提案を構築しています。小児向けソリューションと抗菌コーティングプレートは、小規模なイノベーターが既存企業を追い越す可能性のある空白領域として残っています。一方、標準チタン形状に関する特許の失効が迫っており、低コスト参入者を招き、頭蓋インプラント市場の下位層でのコモディティ化を加速させています。

世界の頭蓋インプラント産業リーダー

Stryker Corporation

Zimmer Biomet

KLS Martin Group

B. Braun SE

Johnson & Johnson Services Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、より高速で標準化されたデジタルワークフローに支えられた、標準プレートから患者適合型インプラントへの移行加速に集中している。2025年を通じた患者適合型チタンおよびPEEK頭蓋インプラントシステムに関する複数の米国FDA 510(k)クリアランスは、活発な製品更新サイクルを示しており、既存のクラスII分類(21 CFR 882.5320および882.5330)の下で、積層造形されたCT由来設計への臨床医のアクセスを広げている。このクリアランスのペースは、術中の修正削減とより予測可能な手術時間に重点を置く病院の購買優先事項と一致しており、計画ソフトウェア、製造、文書化を単一のサービスラインに統合するベンダーのビジネスケースを強化している。

第二のホワイトスペース領域は、緊急頭蓋形成術例のターンアラウンドを短縮し、サプライチェーンの摩擦を減らすポイントオブケア(POC)およびニアサイト製造である。EU MDR第5条(5)に準拠した病院内3Dプリント式PEEKインプラント生産フレームワークを記述する2026年の査読済み研究は、画像取得から滅菌済み提供までの3~5日間の経路を報告しており、病院が内部能力を構築するか、専用の現地能力を契約する実践的な道筋を示唆している。材料の革新も、従来のチタンや標準PEEKを超えた差別化を支えている。機能化PEEK複合材(カーボンファイバー強化型や硫酸バリウム充填型など)を検証する2026年の研究は、機械的特性の調整、放射線視認性、生物活性を組み合わせた製品戦略を示し、再現可能な製造・品質管理に支えられればプレミアムポジショニングを可能にする。

最近の業界動向

- 2026年2月:KLS Martin Groupは、2025年の売上高5億1,800万ユーロという記録を受けて、インフラ、生産、開発への2026年投資額を3桁の百万ユーロ規模まで引き上げる計画を発表した。この投資拡大は、患者適合型頭蓋インプラントワークフローおよび関連するデジタル計画サービスのスループット向上を支える製造・開発能力の増強を示すものである。

- 2025年11月:KLS MartinはMR対応頭蓋インプラント(製品コードGXN、21 CFR 882.5330)についてFDA 510(k)クリアランス(K252573)を取得した。このクリアランスは、MR表示や標準化された文書化が病院の採用や入札参加に影響を与える、コンプライアンスに敏感なカテゴリーにおける米国向け製品ラインを拡大するものである。

- 2024年12月:3D Systemsは、積層造形プロセスで製造された患者適合型PEEK頭蓋プレートについてFDAクリアランスを取得した。この規制上のマイルストーンは、ポリマー積層造形による頭蓋形成術の経路を実証し、複雑でカスタム化された再建における従来型機械加工経路への競争圧力を高めた。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本市場は、頭蓋形成術における頭蓋欠損の修復・再建に使用される植込み型機器を対象とし、病院や神経外科施設に供給される患者適合型および標準品の両方を含む。

範囲の除外:非植込み型消耗品、および手術後に患者の体内に残されない一般的な神経外科用器具は除外する。

セグメンテーション概要

- 素材別(金額、百万米ドル)

- チタン

- ポリエーテルエーテルケトン(PEEK)

- ポリメチルメタクリレート(PMMA)

- ハイドロキシアパタイト

- その他の素材

- 技術別(金額、百万米ドル)

- 3Dプリントインプラント

- CAD/CAMミルドインプラント

- 従来の機械加工インプラント

- エンドユーザー別(金額、百万米ドル)

- 病院

- 専門神経外科センター

- 外来手術センター

- 地域別(金額、百万米ドル)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、術式需要、材料の採用状況、および頭蓋再建の量が地域別に時間とともにどのように変化するかについて、明確なファクトベースを構築するために用いられた。世界保健機関、米国疾病対策予防センター、世界銀行などの公的資料を外傷および人口指標に活用し、また米国FDAの機器データベースや査読済み臨床医学誌などの資料も参照し、インプラントの種類とその使用方法を理解した。

前提を現実的に保つため、年次報告書、規制上のクリアランス、投資家向け説明会資料、治療経路や購買パターンを説明する病院や協会のウェブサイトといったサプライヤーの開示情報でこれを補完した。一部では、企業財務・インテリジェンス、特許検索、選択的なニュースおよび財務動向の追跡のために有料サブスクリプションを利用し、主に発売や生産能力に関する情報を確認した。ここに記載したデスクリサーチの出典は例示に過ぎず、収集、相互確認、明確化のために他の多くの公的資料が検討された。

一次インタビューおよび調査

一次調査は、カスタム品と非カスタム品の実際の比率、材料別の典型的な価格動向、および3Dプリントとインプラント CAD/CAMミーリングによるソリューションの採用状況を検証することに重点を置いた。APAC、EMEA、南北アメリカ地域全体のメーカー、流通業者、外科医、および調達担当者に話を聞き、デスクリサーチの情報の不足を補い、モデルを確定する前に前提を確認した。

一次調査の実地調査回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:32% | CXO:14% | APAC:43% |

| ミドルティア:46% | 機能/部門責任者:33% | EMEA:32% |

| 小規模プレーヤー:22% | マネージャー:53% | 南北アメリカ:25% |

市場規模算定と予測

規模算定は、外傷および神経外科手術件数の指標を頭蓋形成術需要プールに変換するトップダウン方式から始まり、これをインプラント使用率、材料や製造方式の組み合わせによってフィルタリングする。合計値の妥当性を確保するため、材料別(例:チタン対ポリマー)のサンプリングされた平均販売価格、典型的な注文額に関するチャネルとの議論、限定的なサプライヤーの積み上げによる地域別シェアの妥当性確認など、選択的なボトムアップ推計と照合している。

モデルを形成する主要な入力データには、報告された外傷性脳損傷および事故の傾向、神経外科医療アクセス指標、地域別の術式実施頻度、カスタム対非カスタムの比率、そしてリードタイムと適合性が選好を左右する中での3Dプリントまたは CAD/CAMミーリングインプラントへの移行観測が含まれる。予測はシナリオ分析を用いて策定されており、政策変更、病院予算サイクル、技術代替が単一のトレンドラインが示すよりも速く採用を変化させる可能性があるためである。直接的なボトムアップの網羅が不十分な場合は、保守的な浸透率の範囲を適用してギャップを処理し、予測を確定する前に一次検証で再検討している。

データ検証と更新サイクル

モデルの出力は、インタビューで議論された暗示的な術式件数、地域別のヘルスケア支出動向、価格帯といった独立した指標と照合され、外れ値を早期に検出できるようにしている。差異が生じた場合、その原因となった入力データまで前提を遡り、二次レビューを経て、必要に応じて分野専門の回答者へのフォローアップ通話を行った上でのみ調整される。

本レポートは年次で更新され、主要な規制措置、供給の混乱、患者適合型製造の採用における段階的変化など重要な事象が発生した場合には中間更新が行われる。提供前には、アナリストが最終確認を行い、クライアントが受け取る数値に最新の公開情報と検証済みの前提が反映されていることを確認する。

Mordor Intelligenceの頭蓋インプラント市場規模算定と他の公開推定値との比較

公開されている頭蓋インプラントの市場規模はしばしば一致しない。これは、範囲がわずかながら意味のある形で変化し得ること、また価格設定や採用に関する前提が異なる時期に更新されることに起因する。企業が異なる基準年を選択したり、異なる通貨タイミングを用いたり、カスタムインプラントをプレミアムカテゴリーとして異なる方法で扱ったりする場合にも差異が現れる。

主な差異は、隣接する頭蓋固定システムやより広範な頭蓋顔面インプラント収益が同一プールに混在しているかどうかから生じており、Mordor Intelligenceは頭蓋形成術に使用されるインプラント機器のみを数え、その上でカスタム対非カスタム、材料、製造方式(3Dプリンティングおよび CAD/CAMを含む)の組み合わせを国別チェックとともにモデル化している。もう一つの要因は、平均販売価格(ASP)の進行方法であり、一部の推定は単一のインフレ要因を適用するのに対し、他は外科医やチャネルからのフィードバックによる検証を行わずに、患者適合型インプラントに対してより広範なプレミアムの幅を用いている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.49 B (2026) | |

| グローバル調査出版社A | USD 1.43 B (2024) | 2024年を基準年とし、予測期間が短く、公開されている要約では、カスタムインプラントのプレミアムおよび技術ミックス(3Dプリント対ミーリング対従来型)が価格設定にどのように適用されているかが明確にされていない。 |

| 調査プラットフォームB | USD 1.06 B (2024) | より低い2024年基準値を報告しており、これはより狭い範囲の機器セットの計上や、術式に連動した需要指標に対する明示的な確認の少なさを反映している可能性があり、患者適合型インプラントがシェアを拡大している市場を過小評価する可能性がある。 |

数値の差異は主に範囲の選択と、患者適合型ソリューションに対する価格進行の扱い方によって説明され、次いで基準年のタイミングの違いが影響している。収益を術式連動需要と結びつけ、明確な構成比の前提を適用し、一次調査によるフィードバックを通じて外れ値を再確認することで、読者が追跡し再検討できる入力データに基づいた推定値を維持している。

レポートで回答される主要な質問

頭蓋インプラント市場で最も速い成長を牽引している要因は何ですか?

外傷性脳損傷の増加、アジア太平洋における神経外科的処置能力の拡大、および3Dプリント患者固有プレートの急速な採用が主要な加速要因であり、2031年にかけて地域の年平均成長率(CAGR)8.31%を支えています。

カスタマイズインプラントの採用に償還政策はどのような影響を与えていますか?

補償のギャップは依然として顕著です。米国メディケアの頭蓋形成術に対する1,012.77米ドルの支払いはカスタムPEEKプレートの価格を大幅に下回り、フランスは2025年に整形外科用ハードウェアの償還を25%削減し、病院はコスト対アウトカム比を精査することを余儀なくされています。

現在最も優れた臨床性能を提供する素材はどれですか?

チタンは骨結合率95%以上という最も広範な臨床データセットを保持し、PEEKは放射線透過性と患者の快適性の優位性から急速に成長しています。ハイブリッド構造は両素材の強みを活用しています。

既存の製造業者を最も破壊する技術トレンドは何ですか?

積層造形技術が変革をリードしており、3Dプリントインプラントは年平均成長率(CAGR)7.62%で拡大しています。人工知能駆動の設計最適化とポイントオブケアプリンターはリードタイムを短縮し、骨統合を促進する複雑な形状を可能にしています。

最終更新日: