抗毒素市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.28 十億米ドル |

| 市場規模 (2031) | 1.49 十億米ドル |

| 成長率 (2026 - 2031) | 3.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗毒素市場分析

抗毒素市場規模は2025年に12億4,000万米ドル、2026年に12億8,000万米ドルと予測され、2031年までに14億9,000万米ドルに達し、2026年から2031年にかけてCAGR 3.13%で成長する見込みです。

毒蛇咬傷発生件数の増加、政府による備蓄、WHOが主導する品質基準が需要を押し上げているものの、サプライチェーンのギャップ、コールドチェーンの脆弱性、高い製造コストが勢いを抑制しています。多価馬由来製剤は依然として病院の処方集を支配していますが、組換えモノクローナルプラットフォームにおける初期の臨床的成果は、精密免疫療法への段階的な移行を予兆しています。アジア太平洋地域、特にインドおよび東南アジアは、農村部の外傷インフラとモバイル監視ツールを背景に最も急速に進展しており、北米は軍・病院契約によるプレミアム価格設定に支えられ、依然として最高収益地域となっています。WHO事前認定が規格外製品を排除し、大手企業がGMP遵守コストを吸収するために統合を進める中、競争の激しさは高まっています。

主要レポートのポイント

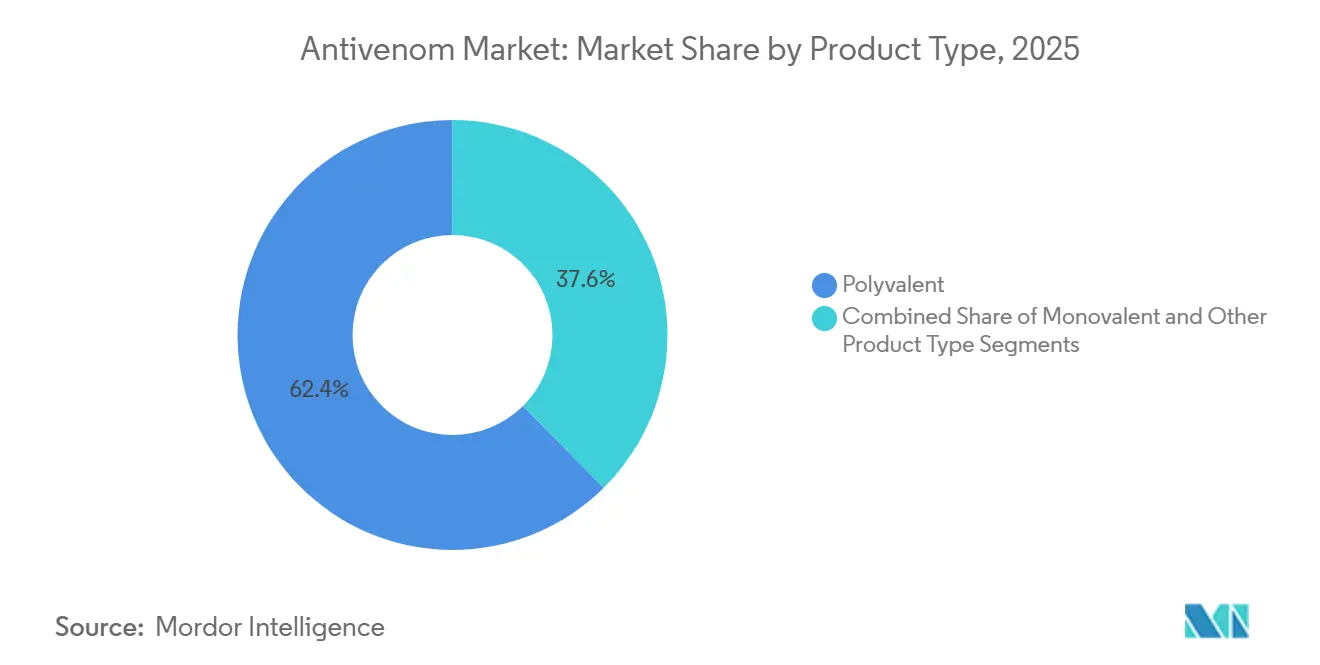

- 製品タイプ別では、多価抗毒素が2025年の抗毒素市場シェアの62.43%を占め、その他の製品形態は2031年にかけてCAGR 5.65%で拡大する見込みです。

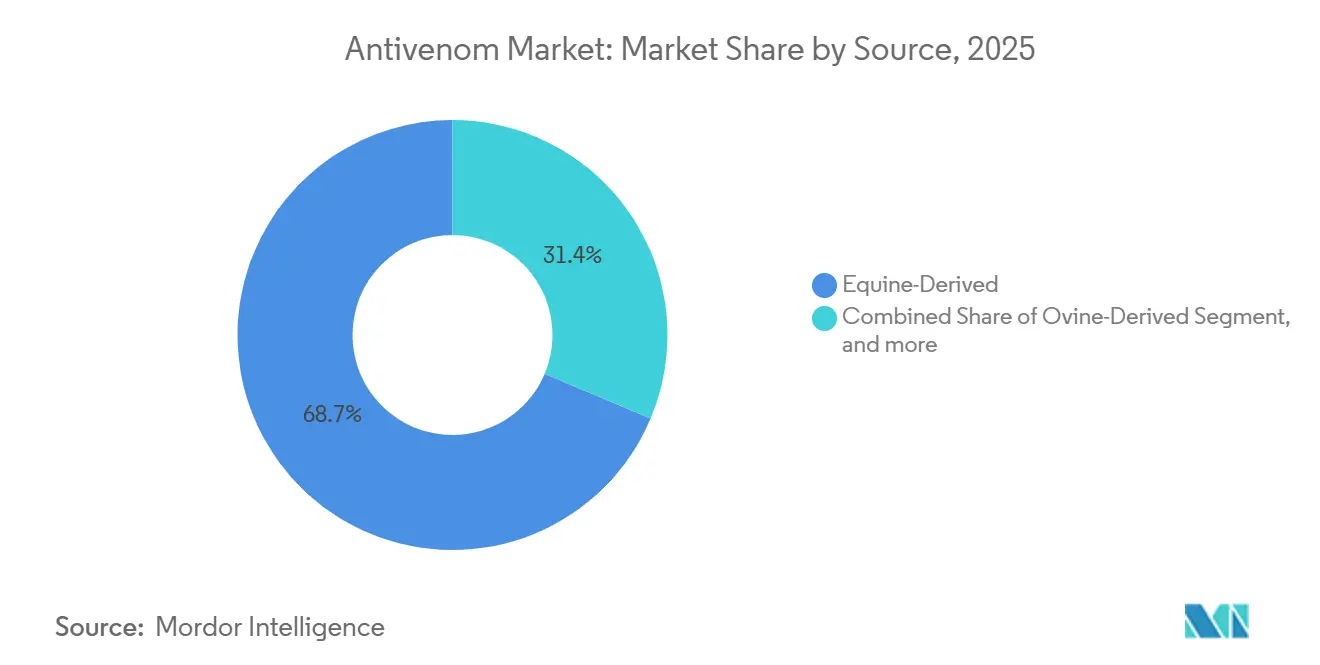

- 供給源別では、馬血漿が2025年の抗毒素市場規模の68.65%を占めましたが、組換えDNAおよびモノクローナル形態は2031年にかけてCAGR 5.78%で進展しています。

- エンドユーザー別では、病院が2025年の抗毒素市場の71.32%を占め、クリニックおよび外傷センターは2031年にかけてCAGR 6.32%で成長する見込みです。

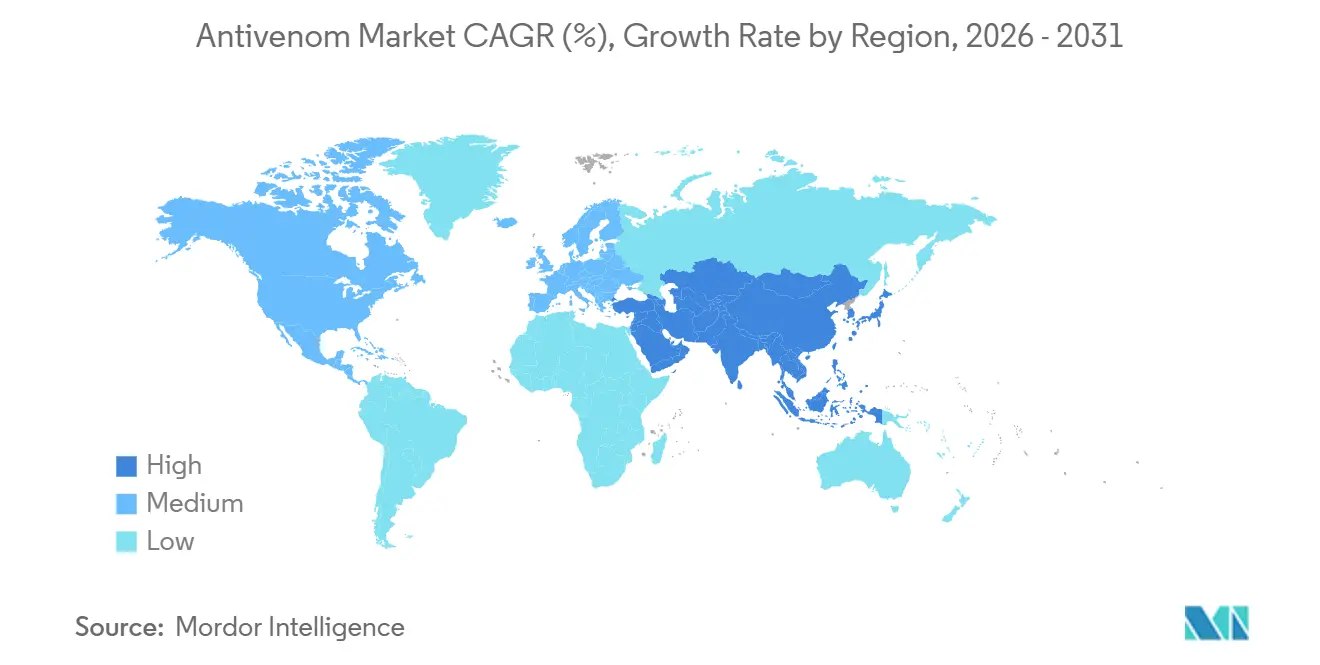

- 地域別では、北米が2025年に43.54%の収益シェアでリードし、アジア太平洋地域は最も成長が速い地域として2031年にかけてCAGR 4.54%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

抗毒素血清市場の促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 毒性咬傷・刺傷の発生件数増加 | +0.9% | 南アジア、サハラ以南アフリカ、ラテンアメリカ | 中期(2~4年) |

| 政府資金調達および備蓄プログラムの拡大 | +0.7% | アジア太平洋、中東・アフリカ、南米 | 中期(2~4年) |

| 組換えおよびモノクローナル技術の進歩 | +0.5% | 北米、欧州、アジア太平洋への波及 | 長期(4年以上) |

| 農村部医療および緊急インフラの強化 | +0.4% | インド、ブラジル、インドネシア、アフリカの一部 | 中期(2~4年) |

| 国際的な規制調和とWHO事前認定 | +0.6% | 世界規模、アフリカおよび南アジアでの早期普及 | 短期(2年以内) |

| 公衆意識の向上とデジタル報告プラットフォームの拡大 | +0.3% | インド、東南アジア、ラテンアメリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

毒性咬傷・刺傷の発生件数増加

WHOの記録によると、年間540万件の蛇咬傷が発生し、最大13万8,000人の死亡と40万人の生涯障害をもたらしています[1]世界保健機関、「蛇咬傷中毒」、WHO.INT 。インドだけで世界の死亡者数のほぼ半数を占めており、農業従事者がクレイトやコブラに遭遇するモンスーン農繁期にピークを迎えます。気候変動により毒性種の生息域がかつての温帯地域にまで拡大し、対象患者層が広がっています。過少報告により公式集計は実態より低く抑えられており、現地調査では実際の発生件数が30~50%高い可能性があることが示されています。備蓄と現地生産が加速しない限り、需要が抗毒素市場の予測成長率を上回り、現在のサプライチェーンに負荷をかける可能性があります。

政府資金調達および備蓄プログラムの拡大

WHOの指針に従い、多くの高負担国は場当たり的な購入ではなく、積極的な抗毒素備蓄を予算化するようになっています。インドは一次医療センターに抗毒素の配備を義務付けており、Serum InstituteやBharat Serumsなどの国内生産者への安定した需要を保証しています。ブラジルの公的システムはInstituto Butantanに国家供給を依存しており、輸入ショックを緩和する垂直統合の好例を示しています。米国およびNATO加盟国の軍事機関も部隊向けに抗毒素を調達しており、景気循環に左右されない需要の下限を形成しています。民間・防衛両面からの注文が収益を安定させ、メーカーが設備増強に投資することを可能にしています。

組換えおよびモノクローナル技術の進歩

2024年2月のNature Communications誌の研究では、複数のコブラ科毒素と交差反応する広域中和ヒトモノクローナル抗体が実証されました[2]Ali Khalek et al.、「コブラ科毒素に対する広域中和モノクローナル抗体」、Nature Communications、NATURE.COM。2025年10月には、bioRxivの論文が組織透過性を改善したナノボディベースの候補物質を発表しました。WHOは2025年1月に標的製品プロファイルを公表し、開発者に有効性と安定性の明確な基準を提供しました。組換え製品の商業承認はまだ得られていませんが、規制の基盤は整っており、高所得国の支払者はプレミアム価格を支払う意向を示しています。製造コストが低下するにつれ、これらのプラットフォームは2030年以降に相当なシェアを獲得する可能性があります。

国際的な規制調和とWHO事前認定

WHOの事前認定リストには現在、MicroPharm、Laboratorios Silanes、Premium Serumsの製品が掲載されており、購入者に低品質輸入品を排除する審査済みの選択肢を提供しています。2024年12月にドバイで開催されたワークショップには23カ国の規制当局が集まり、リスク・ベネフィット評価の相互承認に合意しました。メキシコ、スペイン、イラン、南アフリカにおけるWHOのGMP監査は、品質執行が従来の製薬拠点を超えて拡大していることをさらに示しています。新興の二層市場は、コンプライアンスに投資するメーカーを優遇し、文書化が不十分なメーカーを排除することで、競争圧力を強めています。

抗毒素血清市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コールドチェーンおよび流通ロジスティクスの不備 | -0.4% | 農村部アフリカ、南アジア、アマゾン流域 | 短期(2年以内) |

| 毒素の多様性による交差中和有効性の制限 | -0.3% | アフリカ、アジア太平洋の「毒素ホットスポット」 | 中期(2~4年) |

| 動物由来抗毒素に対する有害免疫原性反応 | -0.2% | 世界規模、先進国市場での報告が多い | 長期(4年以上) |

| 高品質馬・羊血漿の供給変動 | -0.3% | 欧州、ラテンアメリカ、アジアの一部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

コールドチェーンおよび流通ロジスティクスの不備

抗毒素は工場から病床まで2~8℃に保管する必要がありますが、農村部のクリニックでは冷蔵のための安定した電力が不足していることが多いです。ラストマイル輸送中の温度逸脱は効力を低下させ、貴重な在庫を無駄にします。太陽光発電式冷蔵庫や携帯型保冷容器は存在しますが、スペースが限られており、ワクチンやインスリンとの競合が生じ、臨床的必要性ではなく回転率に基づくトリアージ判断につながっています。臨時の配送ネットワークでは温度管理がほとんど行われておらず、医療拠点は品質劣化リスクを把握できていません。熱安定性または凍結乾燥製剤は未開拓の農村需要を解放できる可能性がありますが、これらの技術はまだ初期展開段階にあります。

毒素の多様性による交差中和有効性の制限

蛇の種は地域固有の毒素プロファイルを示すため、インドで有効な多価抗毒素が西アフリカでは効果がない場合があります。WHOの地域別標的製品プロファイルは、現地の主要種に対する中和の証明を要求しています。2024年3月のPLOS NTD研究では、市販の127製品を調査し、多くが対象地域に対する有効性データを公表していないことが判明しました。タイの2024年の監査では、抗毒素使用の42.7%が不適切であることが示され、臨床的複雑性が浮き彫りになりました[3]PLOS Neglected Tropical Diseases、「世界の抗毒素ランドスケープ」、PLOSNTDS.ORG。保存された毒素エピトープを標的とする組換え抗体はより広範なカバレッジを約束していますが、複数地域での臨床試験はまだ数年先です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

抗毒素血清市場セグメント分析

製品タイプ別:

多価製剤が有効性のトレードオフにもかかわらず優位を維持多価抗毒素は2025年の抗毒素市場シェアの62.43%を占めており、救急部門が在庫管理を簡素化するために広域スペクトルカバレッジを好むためです。凍結乾燥粉末、Fabフラグメント、実験的組換え構造体などのその他の製品形態はCAGR 5.65%で拡大する見込みであり、精密療法への関心の高まりを示しています。

病院は多価製品の「一本で多種に対応」という利便性を評価していますが、これらの製品は各症例に無関係な抗体を含んでおり、有害反応のリスクを高めます。2025年に公表された規制ガイダンスは、より厳格な純度・安定性基準を満たす次世代形態を優遇しています。凍結乾燥版はコールドチェーンの制約を排除し、軍や遠隔地のクリニックに魅力的ですが、再溶解には時間的に重要なステップが加わります。臨床的証拠が蓄積されるにつれ、多価製剤の優位性は徐々に低下し、熱安定性または組換えラインへの早期投資が2030年以降の戦略的な選択肢となります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

供給源別:

馬血漿が供給を支え、組換えプラットフォームが牽引力を獲得馬血漿は2025年の抗毒素市場規模の68.65%を提供しており、一世紀にわたる製造ノウハウと比較的低い変動コストを反映しています。羊由来製品はニッチな存在ですが、低免疫原性が重視される場面で成功を収めており、米国におけるBTGのCroFabがその好例です。

組換えモノクローナルおよびナノボディ候補は、現在の売上は無視できる水準ですが、2031年にかけてCAGR 5.78%で成長する見込みです。これらは馬の飼育管理の制約を回避し、スケーラブルな細胞培養生産を提供しますが、製造コストは血漿由来製品の3~5倍高くなります。支払者が安全性のために高価格を受け入れる欧州と北米が最初の上市地域となる可能性が高いです。馬血漿は2030年代初頭まで抗毒素市場の基盤であり続けますが、組換えパイプラインは主要企業が段階的な転換を図るための布石となっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:

病院が需要を支え、外傷センターが成長を牽引病院は2025年の抗毒素市場需要の71.32%を占めており、蛇咬傷患者が通常三次医療施設に紹介されるためです。クリニックおよび外傷センターは、咬傷現場に近い場所に在庫を移動させる政策を反映し、2031年にかけてCAGR 6.32%を記録する見込みです。

インドは一次医療センターに抗毒素の配備を義務付けており、ブラジルはモバイルアプリを展開して患者を在庫のあるクリニックに誘導しています。小規模施設では、スタッフが爬虫類学の訓練を受けていない場合があるため、投与しやすい形態と意思決定支援ツールが必要です。スマートフォンアルゴリズムで種と製品を照合する機能を抗毒素にバンドルすることで、タイで報告された42.7%の誤用率を低下させることができます。投与ガイドとオフライン意思決定ツールをパッケージ化するメーカーは、この急成長チャネルでの価値提案を強化できます。

地域分析

北米抗毒素血清市場

北米は2025年の抗毒素血清市場収益の43.54%を占め、確立された病院契約および国防総省の調達によって支えられている。供給の脆弱性は依然として続いており、FDAは代替品が存在しないことを理由に、2025年にPfizerのサゴヘビ抗毒素血清の有効期限を延長した。支払い意欲は高く、バレスプラジブメチルのような低分子化合物がファストトラック資格のもとで開発を進めることを可能にしている。

アジア太平洋抗毒素血清市場

アジア太平洋地域は2031年までに最も高い地域CAGRである4.54%を記録すると予測されている。インドでは年間46,000件のヘビ咬傷による死亡が報告されており、Serum InstituteやBharat Serumsなどの国内企業が生産拡大を進めている。農村部の外傷医療インフラと11種類の国産ヘビ咬傷モバイルアプリが患者の搬送経路の改善に貢献している。中国の「健康中国2030」計画では抗毒素血清が郷鎮クリニックの必須リストに掲載されているが、詳細な数量は未公開のままである。

欧州・中東・アフリカおよび南米抗毒素血清市場

欧州、中東・アフリカ、および南米が残りの需要を占めている。サブサハラアフリカでは現在、WHOのeSURVプラットフォームが46カ国で活用されており、2024年以降のヘビ咬傷による医療施設受診件数は554,000件を超えている。CSLのパプアニューギニアへの寄贈のような官民連携モデルは、孤立した地域にいかにして支援を届けられるかを示している。これらの地域における市場拡大は、基準以下の輸入品をWHO承認品に置き換えること、および支援資金の確保にかかっている。

競合ランドスケープ

抗毒素市場の中程度の集中度は、CSL、Serum Institute of India、MicroPharm、Bharat Serums & Vaccines、Instituto Butantanなどの主要プレーヤーによって定義されています。WHO事前認定がGMP資格を持たない低コストサプライヤーを不利にし、参入基準を厳格化しています。MicroPharmによる2024年のSanofi Pasteurの馬由来ポートフォリオ買収は、規制遵守コストのスケールアップを目的とした統合を示しています。

戦略的パターンは様々です。Instituto Butantanは毒素抽出から最終バイアルまでを管理し、ブラジルに供給の安全性をもたらしています。CSLはオーストラリアおよびパプアニューギニアの種に特化し、地理的専門知識を活用しています。Serum Instituteは南アジア全域で広範な多価カバレッジを提供し、長期政府入札を保有しています。

新興の破壊的企業はホワイトスペースのニッチを標的にしています。Ophirexはホスホリパーゼ A2を中和する低分子バレスプラジブメチルを開発しており、学術グループは熱安定性組換え抗体を推進しています。デジタル監視ツールは臨床的洞察を広げますが、農村部アフリカに届くためにはオフライン機能が必要であり、これは現在ほとんどのアプリにおけるギャップです。WHO承認ラインと強固な流通網を持つ既存企業は2031年まで優位性を維持する可能性が高いですが、コールドチェーンや交差中和の課題を解決するイノベーターはプレミアムセグメントを獲得できる可能性があります。

抗毒素産業リーダー

Pfizer Inc.

Merck KGaA(Sigma Aldrich)

Boehringer Ingelheim

CSL Limited

Bharat Serums and Vaccines Ltd

- *免責事項:主要選手の並び順不同

本レポートで取り上げた抗毒素血清市場の企業

- Bharat Serums & Vaccines Ltd.

- BTG plc (Protherics UK Ltd.)

- CSL Behring

- Haffkine Bio-Pharmaceutical Corp.

- Incepta Pharmaceuticals Ltd.

- Instituto Butantan

- Instituto Clodomiro Picado

- Instituto Vital Brazil

- Merck

- Kamada Ltd.

- Laboratorios Bioclon S.A. de C.V.

- MicroPharm Ltd.

- Ophirex Inc.

- Pfizer

- Rare Disease Therapeutics

- Sanofi (Sanofi Pasteur)

- Serum Institute Of India

- South African Vaccine Producers (Pty) Ltd.

- Venomtech Ltd.

- Vins Bioproducts Ltd.

抗毒素血清市場における最近の業界動向

- 2025年12月:オーストラリアの国内ワクチン製造は、メルボルンにおけるCSL Seqirusの最新鋭インフルエンザワクチンおよび抗毒素施設の開設により前進し、マーク・バトラー大臣が主導しました。この動向はワクチン生産と公衆衛生の強靭性のための現地能力を強化します。

- 2024年6月:MicroPharm LimitedはSanofi Pasteurの抗毒素馬免疫グロブリン製品ラインを取得しました。これにはViperfav、Bothrofav、Scorpifav、Fav-Afrique、Favireptが含まれます。この取引には無形資産および一部の有形資産のMicroPharmへの移転が含まれます。

世界の抗毒素市場レポートの範囲

本レポートの範囲として、抗毒素(アンチベニンまたはアンチベネンとも呼ばれる)は、毒性咬傷または刺傷を治療するために使用される生物学的製品です。抗毒素は、蛇、クモ、昆虫、魚などの関連動物種から毒素を抽出することによって製造されます。

抗毒素市場は、種(蛇、サソリ、クモ、その他の種)、抗毒素タイプ(多価抗毒素、単価抗毒素、その他の抗毒素タイプ)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)ベースの市場規模と予測を提供しています。

セグメンテーションの概要

| 多価 |

| 単価 |

| その他の製品タイプ |

| 馬由来 |

| 羊由来 |

| 組換え(DNA/モノクローナル) |

| 病院 |

| クリニックおよび外傷センター |

| 軍・特殊目的 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 多価 | |

| 単価 | ||

| その他の製品タイプ | ||

| 供給源別 | 馬由来 | |

| 羊由来 | ||

| 組換え(DNA/モノクローナル) | ||

| エンドユーザー別 | 病院 | |

| クリニックおよび外傷センター | ||

| 軍・特殊目的 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年にかけて抗毒素市場に期待されるCAGRは?

市場は2026年から2031年にかけてCAGR 3.13%で拡大する見込みです。

最も速く成長する地域はどこですか?

アジア太平洋地域は、インド、東南アジア、中国が牽引し、CAGR 4.54%で最も高い成長を記録する見込みです。

なぜ多価抗毒素が依然として病院での購入を支配しているのですか?

病院は、非標的抗体が含まれる可能性があるにもかかわらず、誤った製品を在庫するリスクを低減する広域スペクトルカバレッジを好みます。

規制の変化はどのように供給品質に影響していますか?

WHO事前認定と共有リスク・ベネフィットフレームワークが品質基準を引き上げ、証拠の乏しい製品を公的入札から排除しています。

コールドチェーンの制約を緩和できるイノベーションは何ですか?

凍結乾燥または熱安定性製剤およびナノボディ構造体はより高い温度に耐えることができ、冷蔵への依存を低減します。

最近ポートフォリオを統合した企業はどこですか?

MicroPharmは2024年にSanofi Pasteurの馬由来抗毒素ラインを取得し、WHOおよびGMP要件への遵守を拡大しました。

最終更新日: