抗凝固薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 37.56 十億米ドル |

| 市場規模 (2031) | 51.13 十億米ドル |

| 成長率 (2026 - 2031) | 6.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗凝固薬市場分析

抗凝固薬市場規模は2026年に370億5,600万米ドルと推計され、予測期間(2026年~2031年)に年平均成長率6.36%で成長し、2031年までに511億3,000万米ドルに達する見込みです。

心血管疾患の有病率上昇、新規経口抗凝固薬の急速な普及、および急性期後の血栓予防プロトコルの拡大が需要を牽引しています。医療保険支払者は、検査室モニタリングを必要としない経口レジメンを優先するようになっており、一方で腫瘍内科のガイドラインはがん関連血栓症を合併症としてではなく中核的な疾患修飾因子として位置付けています。後発品アピキサバンおよびリバーロキサバンが利益率を圧迫する中、競合活動は依然として激しく、先発品メーカーはアドヒアランスプログラムおよびアウトカムベース契約を通じた差別化を図っています。より安全な凝固経路を標的とするパイプライン薬剤に対して規制上の迅速審査制度が適用され、エビデンスの創出期間が短縮されることで、市場の勢いはさらに強化されています。

主要レポートのポイント

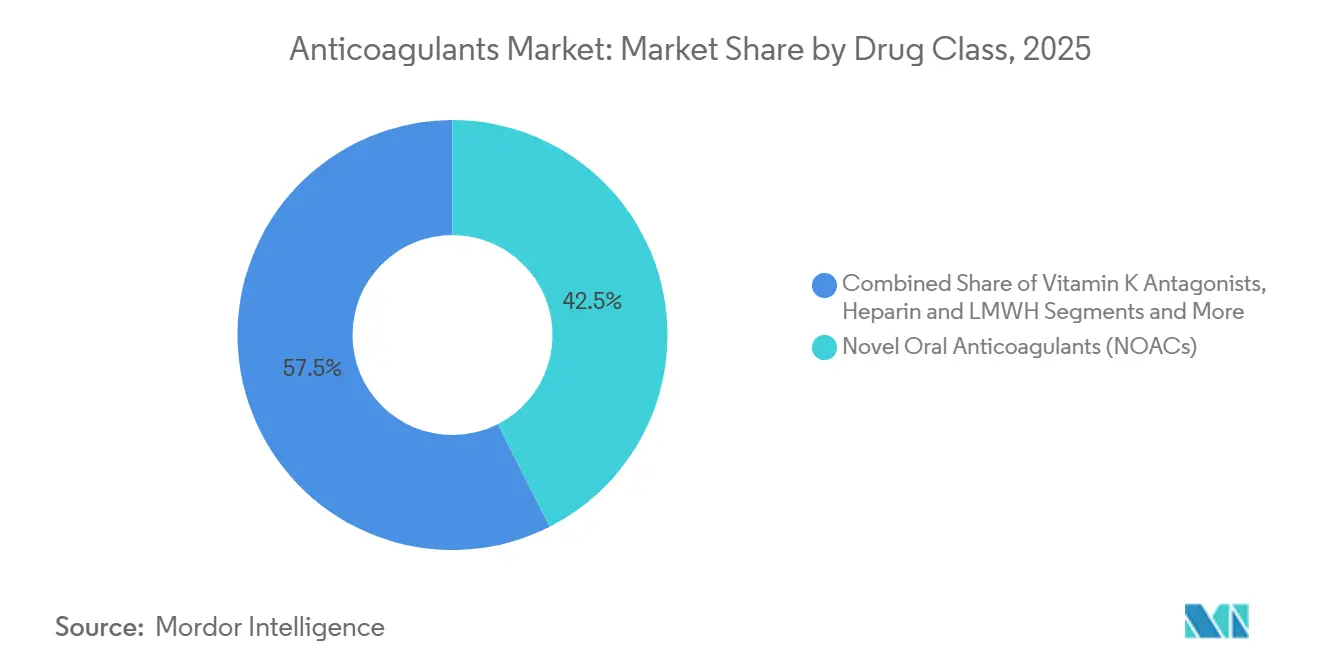

- 薬剤クラス別では、新規経口抗凝固薬が2025年の抗凝固薬市場シェアの42.53%を占め、一方で第XIa因子阻害薬は2031年にかけて年平均成長率8.33%と最高の成長率を記録しています。

- 投与経路別では、経口製剤が2025年の収益の59.37%を占めましたが、埋め込み型および長時間作用型システムは年平均成長率9.67%で拡大しています。

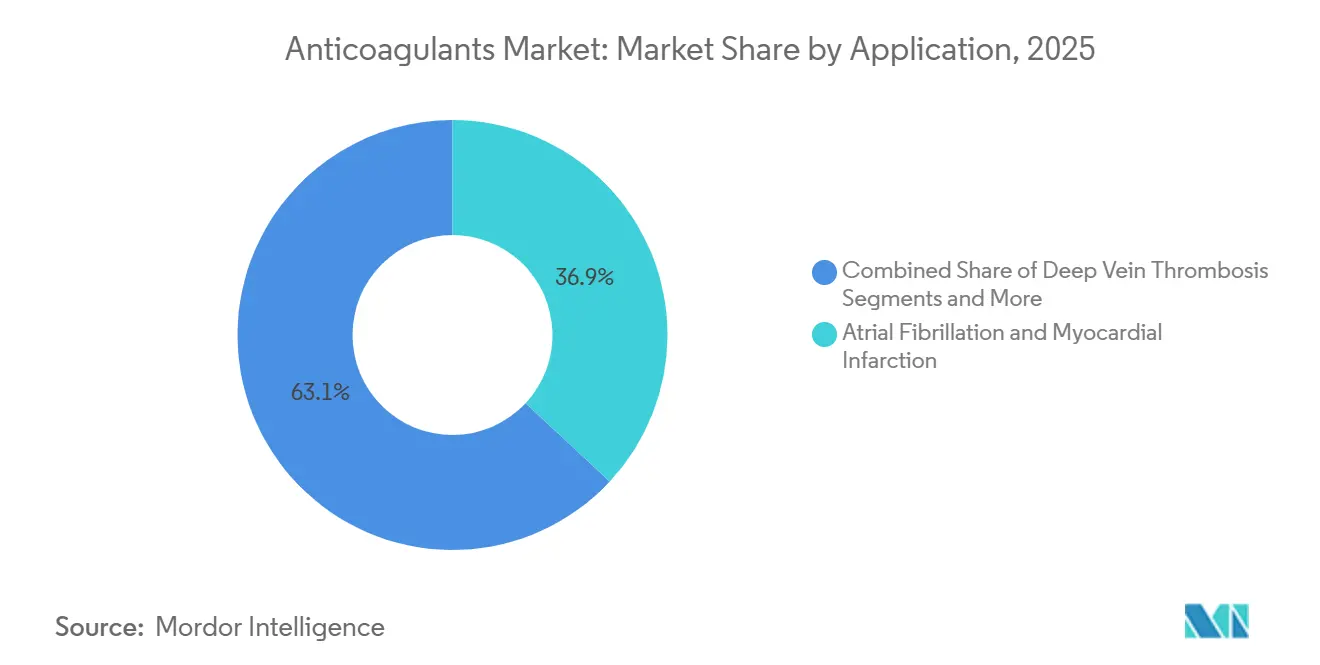

- 適応症別では、心房細動および心筋梗塞が2025年の収益の36.93%を占めており、がん関連血栓症は2031年にかけて年平均成長率9.22%で拡大すると予測されています。

- 流通チャネル別では、病院薬局が2025年に53.67%のシェアを獲得しており、一方でオンライン薬局は年平均成長率10.46%で最も速く成長しています。

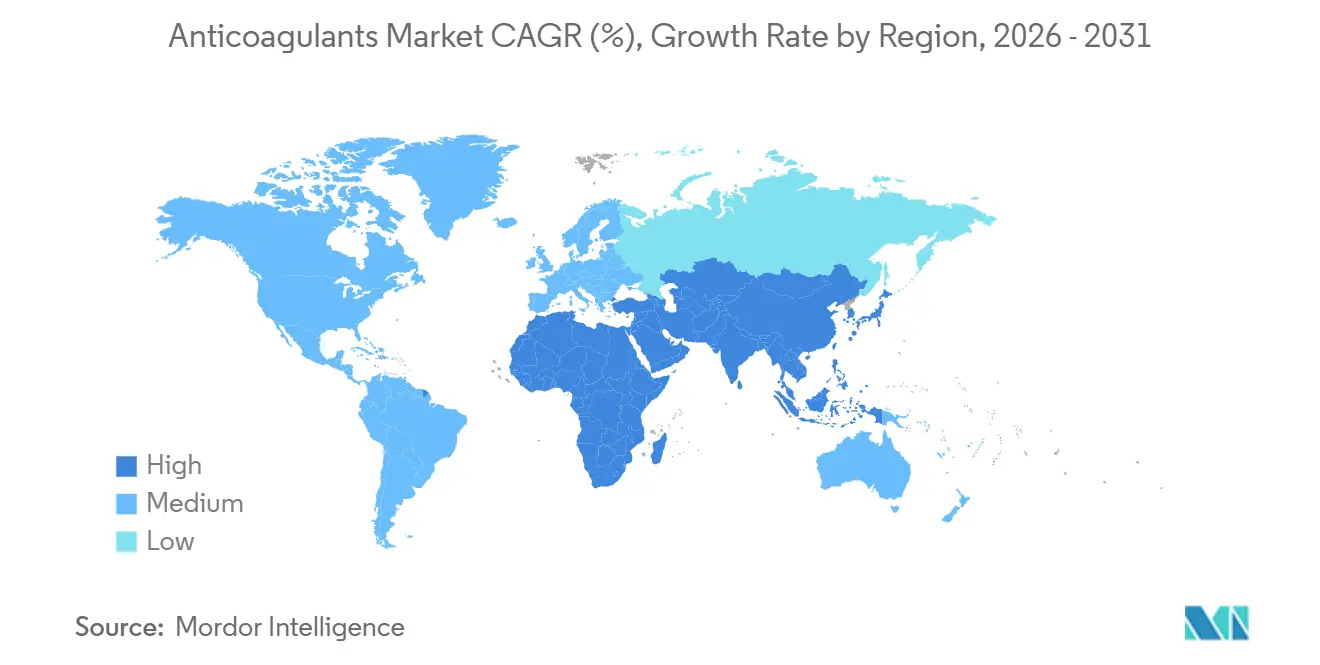

- 地域別では、北米が2025年の抗凝固薬市場規模の32.65%をリードしており、アジア太平洋地域は2031年にかけて年平均成長率8.37%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の抗凝固薬市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 心血管疾患および心房細動の 有病率拡大 | +1.2% | 世界全体、北米・欧州・都市部のアジア太平洋地域で最も高い | 長期(4年以上) |

| ワルファリンに対する新規経口抗凝固薬の 急速な採用 | +1.5% | 北米、欧州、日本;中国・インドで新興 | 中期(2年~4年) |

| 世界的な高齢者人口の増加 | +0.9% | 世界全体、日本・ドイツ・イタリア・沿岸部の中国に集中 | 長期(4年以上) |

| 静脈血栓塞栓症予防に関する 良好な臨床ガイドライン | +0.8% | 北米、欧州、オーストラリア;ラテンアメリカ・中東アフリカで段階的 | 中期(2年~4年) |

| AI主導の個別化された 抗凝固薬投与量決定ツール | +0.6% | 北米、一部のEU諸国、シンガポール(パイロット) | 短期(2年以内) |

| COVID-19後の外来 血栓予防の延長 | +0.7% | 世界全体、北米・西欧で最速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

心血管疾患および心房細動の有病率拡大

世界の心房細動患者数は2024年に5,970万人に達し、人口の高齢化および中所得国におけるメタボリックシンドロームの拡大に伴い増加が続いています。2024年に更新された欧州のガイドラインでは経口抗凝固療法の閾値が引き下げられ、対象患者数が約15%拡大しました。[1]欧州心臓病学会、「心房細動の管理に関する2024年欧州心臓病学会ガイドライン」、欧州心臓病学会、escardio.org 米国の脳卒中データによると、心房細動関連のイベントは30日死亡率が25%を超えており、支払者を予防療法へと誘導しています。[2]疾病管理予防センター、「心房細動ファクトシート」、疾病管理予防センター、cdc.gov さらに、心房細動と共存することが多い駆出率が保たれた心不全の増加が追加的な圧力となっています。心房細動検出アルゴリズムを搭載したウェアラブル端末の普及拡大は診断率をさらに高めています。これらの要因が相まって、現在の予測期間を超えた長期的な需要を支えています。

ワルファリンに対する新規経口抗凝固薬の急速な採用

直接経口薬は2025年時点で米国の新規処方箋の70%超を占めており、モニタリング負担の軽減と優れた安全性プロファイルが普及を後押ししています。[3]米国心臓協会、「心房細動と虚弱を有する患者における経口抗凝固薬の有効性と安全性」、米国心臓協会ジャーナル、ahajournals.org アピキサバン、リバーロキサバン、エドキサバン、ダビガトランの世界合計売上高は、広範な後発品参入前の2024年においても150億米ドルを超えました。学術団体はワルファリンと比較して頭蓋内出血率が約50%低いことを報告しており、臨床医の信頼を強固なものにしています。ワルファリンの使用は現在、機械弁、重篤な腎機能障害、または抗リン脂質症候群に限定されています。間もなく到来する後発品の上市により、コスト重視の地域での価格均衡が促進され、切り替えが加速する見込みです。

静脈血栓塞栓症予防に関する良好な臨床ガイドライン

米国血液学会は2024年の改訂において、誘発性深部静脈血栓症に対する推奨治療期間を倍増させました。国際的な専門家は、再発性静脈血栓塞栓症イベントが過剰出血なしに40%相対的に減少するとのデータを根拠に、入院患者の退院後の延長予防投与を支持しました。規制当局は現在、整形外科手術に対するラベル拡大において実臨床データを受け入れており、急性期および延長適応症が拡大しています。これらの政策変更が治療期間を延長し、対象患者数を拡大させることで、投与量の成長を増幅させています。

AI主導の個別化された抗凝固薬投与量決定ツール

FDA承認済みのソフトウェアは遺伝マーカーと臨床変数を統合してワルファリンの投与量を個別化し、治療域外の時間を20%削減します。AIを活用したケアを採用している学術センターでは、抗凝固療法関連の出血による救急受診が15%減少したと報告しています。パイロットプログラムでは、選択的処置前後における新規経口抗凝固薬の用量調整へのアルゴリズム的支援が拡張されています。より広範な展開は、現在メディケアおよびその欧州対応機関で検討中の診療報酬コードおよびシステム間相互運用性基準にかかっています。

制約要因の影響分析*

| 制約要因 | (概算)年平均成長率予測への影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 主要新規経口抗凝固薬の 特許切れと後発品による侵食 | -1.1% | 北米、欧州;日本・新興市場では遅延 | 中期(2年~4年) |

| 採用を制限する 出血リスクへの懸念 | -0.7% | 世界全体;アジア太平洋地域では低体重のため懸念が高まる | 長期(4年以上) |

| 豚由来ヘパリンの サプライチェーンの脆弱性 | -0.5% | 世界全体;中国原薬に依存する北米・欧州で深刻 | 短期(2年以内) |

| RNAi・遺伝子サイレンシング薬に対する 規制上の不確実性 | -0.4% | 北米、欧州 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

主要新規経口抗凝固薬の特許切れと後発品による侵食

アピキサバンは2024年に複数のEU加盟国で独占権を失い、12ヶ月以内にブランド収益が約30%削減されました。リバーロキサバンも後発品が25%の数量シェアを獲得するなど同様の圧力を受け、欧州でのBayerの収益が12%減少しました。2026年の米国での特許切れにより、こうした価格圧力がさらに拡大する見込みです。メーカーは患者サポートアプリおよび実臨床エビデンスへの投資によってブランド価値を守ろうとしています。利益率は縮小するものの、価格低下により低所得市場でのアクセスが広がり、全体的な成長への悪影響を緩和しています。

採用を制限する出血リスクへの懸念

レジストリデータでは、新規経口抗凝固薬の大出血率は患者1年当たり2~3%を示しています。2024年にFDAは腎機能障害を有する高齢患者に対するダビガトランに枠組み警告を追加し、これを受けて病院システムは処方のハードストップを設けるようになりました。イダルシズマブやアンデキサネット アルファ(後者は1回の投与に5万米ドル超のコストがかかる)といった拮抗薬へのアクセスが限られているため、虚弱な患者集団での使用が抑制されています。ハイリスクサブグループへの完全な普及を実現するためには、手頃な価格の拮抗療法の幅広い利用可能性が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:第XIa因子阻害薬がイノベーションの波をリード

第XIa因子阻害薬は、有効性を出血リスクから切り離すことを目指す製薬企業の取り組みを背景に、2026年から2031年にかけて年平均成長率8.33%という全クラス中最速の成長が見込まれています。Bayerのアスンデキシアンは2024年にアピキサバンに対する非劣性の主要エンドポイントを達成しませんでしたが、機序上の妥当性が競合他社の関与を維持させています。Bristol-Myers SquibbおよびJanssenはミルベキサバンを後期臨床試験で推進しており、Anthos Therapeuticsの月1回投与のアベラシマブは有望な安全性を示し続けています。新規経口抗凝固薬は2025年収益の42.53%を維持しましたが、投与量の増加は後発品参入による侵食を完全には相殺しないでしょう。一方、ヘパリンは急性期ケアの定番であり続け、ビタミンK拮抗薬はニッチな役割に落ち着いています。この二極化により、競争的で高容量の新規経口抗凝固薬セグメントと、治療上限を再定義すると目される高成長プレミアムの第XIa因子セグメントが生まれます。

アンチセンスオリゴヌクレオチドなどの第2世代生物製剤は、安全性が確立されれば有力な差別化要因となる投与頻度の低減を目標としています。ただし、長期的な遺伝子サイレンシングに関する規制上の明確性は依然として発展途上です。抗凝固薬市場全体は、確立されたブロックバスターカテゴリーと、優れた安全性を実証できれば高いプレミアム価格が期待される新興療法のバランスを取る必要があります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

投与経路別:埋め込み型システムがアドヒアランスの課題を標的に

経口薬は患者の好みと固定投与の利便性から2025年収益の59.37%を占めました。しかし、埋め込み型および長時間作用型デリバリーソリューションは、毎日の服薬疲労を軽減するデポ技術を追求する企業により、年平均成長率9.67%で拡大しています。FDAは2024年に術後予防を目的とした7日間徐放性皮下投与第Xa因子製剤を承認し、看護負担および早期退院リスクを軽減しました。

生分解性マイクロスフェアおよびバイオマーカー応答型ポートの研究は、経口療法開始後1年以内に観察される30%の中断率に対処することを目的としています。薬剤・医療機器複合製品の規制上の経路は依然として複雑であり、FDAの異なる部門への並行申請が求められるため、商業化が遅れています。こうした障壁にもかかわらず、革新者たちは、従来の錠剤が後発品コモディティ化に直面する情勢において、埋め込み型製品を戦略的なヘッジとして捉えています。

適応症別:がん関連血栓症が成長エンジンとして台頭

心房細動と心筋梗塞は合わせて2025年収益の36.93%を占めましたが、先進市場での普及飽和に伴い成長は鈍化しています。これとは対照的に、がん関連血栓症は2024年の腫瘍内科ガイドラインが大多数の患者に対して新規経口抗凝固薬を一次療法として支持したことを受け、年平均成長率9.22%で成長すると予測されています。CANVAS(がんと抗凝固薬による静脈血栓塞栓症の予防と治療)レジストリの実臨床データは、がん患者集団におけるエノキサパリンと比較した同等の有効性と低い非主要出血を裏付けています。

整形外科および外傷患者集団における標準的な予防投与は引き続き安定した静脈血栓塞栓症需要を支えており、機械弁適応症は小規模ながら安定しています。腫瘍内科への適応症ミックスのシフトは、薬物間相互作用が最小限で化学療法サイクルに合わせた投与スケジュールを持つ経口薬を優先させ、抗凝固薬市場の長期的な勢いを支えています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:オンライン薬局がデジタル化を活用

病院薬局は2025年の収益の53.67%を占め、ヘパリンの入院使用および新規経口抗凝固薬の初期調剤が定着していることを反映しています。しかし、オンライン薬局は米国、EU、およびアジア太平洋地域の一部で規制当局がデジタル調剤ライセンスを付与するにつれ、年平均成長率10.46%と最も高い成長を記録しています。2024年に更新されたデジタル薬局認定基準に抗凝固療法カウンセリングが含まれたことで、支払者の受け入れが促進されました。

小売店は引き続き処方箋の補充において不可欠ですが、同期補充と自己負担額軽減を提供するメール注文プラットフォームへの流出に直面しています。専門抗凝固療法クリニックは頻繁な調整を必要とするハイリスク患者の管理を継続しています。全体として、流通は患者の重症度別に細分化が進んでおり、安定したITリテラシーの高いユーザーにはオンラインチャネルがますます好まれています。

地域別分析

北米は2025年収益の32.65%を創出しており、メディケアパートDおよびアドヒアランス指標に連動した民間のバリューベース契約による幅広い新規経口抗凝固薬のカバレッジが基盤となっています。カナダの2024年処方集の拡大が投与量を増加させ、一方メキシコは後発品メーカーとの一括取引を交渉してワルファリンとのコスト均衡を実現しました。普及率が飽和に近づくにつれて成長は徐々に鈍化しますが、有利な価格ダイナミクスにより収益性は最も高い水準を維持しています。

欧州が続いており、ドイツ、英国、フランス、イタリア、スペインが地域収益の60%超を占めています。2024年のEUにおけるジェネリックアピキサバンおよびリバーロキサバンの承認は、代替義務化市場において40~50%の価格下落をもたらしました。英国は新規経口抗凝固薬を一次療法として指定し、安価な後発品にもかかわらず処方箋数が18%増加しました。地政学的緊張が東欧での供給を混乱させ、現地産のワルファリンおよびヘパリンの生産への依存を余儀なくさせています。

アジア太平洋地域は最も成長が速い地域であり、幅広い償還制度の整備に牽引されて年平均成長率8.37%が見込まれています。中国は2025年にエドキサバンを国家償還リストに追加し、患者の自己負担費用を70%削減しました。日本は以前の出血懸念に対処するため体重プロファイルに合わせた低用量アピキサバン製剤の優先審査を認可しました。インドでは60%低い価格での後発品上市が二次・三次都市での需要を解放しています。オーストラリアの助成金拡大により、2025年初頭に処方箋量が22%増加しました。

中東・アフリカおよび南米は依然として市場の黎明期にあり、価格面での制約と規制の断片化によって制限されています。湾岸協力会議諸国およびブラジルにおける償還制度のパイロットプログラムは、2031年以降の初期的ながら有望な拡大機会を示しています。これらの多様な軌跡は総体として、成熟した高付加価値地域と急速に拡大する新興経済圏のバランスをとる世界の抗凝固薬市場を強調するものです。

競合環境

2025年の世界収益における上位5社は、Pfizer-Bristol-Myers Squibb、Bayer、Boehringer Ingelheim、Daiichi Sankyo、およびJohnson & Johnsonであり、市場集中度は中程度であることを示しています。特許切れ後の後発品の参入によりシェアが分散しており、既存企業はアドヒアランスアプリや薬理ゲノム学サービスなどのエコシステム展開へとピボットすることを余儀なくされています。Bayerの2024年のリバーロキサバン・第XIa因子固定用量配合剤の特許申請は、多剤併用イノベーションによるライフサイクル延長に向けた業界の取り組みを浮き彫りにしています。

新興の破壊的プレーヤーとしては、月1回または四半期に1回の投与を可能にするアンチセンス薬および単クローン抗体の開発企業が挙げられます。Ionis PharmaceuticalsのフェソメルセンはPhaseIIにおいて出血シグナルなしに良好な結果を達成しており、ハイリスクコホートにおける心血管予防療法としての位置付けが期待されます。投与量を個別化し出血リスクを予測する機械学習ツールは、支払者が実世界のアウトカムを精査する中で急速に差別化要素となりつつあります。こうして抗凝固薬産業は、特許保護を受けたブロックバスターが支配する寡占体制から、後発品、ブランド新規経口抗凝固薬、および次世代生物製剤が共存する階層型エコシステムへと移行しています。

将来の競争は、脆弱な患者集団における優れた安全性の実証、デジタルアドヒアランスソリューションの統合、そして小児静脈血栓塞栓症、末梢動脈疾患、左室血栓などの未充足ニーズのある適応症への拡大に左右される可能性が高いです。臨床的およびデジタル両面のバリュープロポジションを習得した企業が、拡大する抗凝固薬市場において永続的な競争優位を確保するでしょう。

抗凝固薬産業リーダー

Johnson & Johnson

Boehringer Ingelheim GmbH

Bristol-Myers Squibb Company

Daiichi Sankyo Company

Sanofi

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Regeneronは、膝関節置換術患者において臨床的に重要な出血なしに血栓形成を予防した2種類の新規第XI因子抗体に関するポジティブなフェーズ2データを報告しました。

- 2025年10月:Lupinは米国において生物学的同等性を有するリバーロキサバン経口懸濁液を上市し、小児静脈血栓塞栓症およびフォンタン手術後の予防を対象としています。

- 2025年7月:VarmXは、緊急手術時における第Xa因子直接経口抗凝固薬の効果を拮抗するために設計された修飾第X因子タンパク質であるVMX-C001のフェーズ3試験開始についてFDA承認を取得しました。

- 2025年7月:Bristol Myers Squibb-Pfizerアライアンスは、Eliquis 360プラットフォームを通じてEliquisの患者直接購入オプションを導入し、無保険のユーザーの自己負担費用を引き下げました。

世界の抗凝固薬市場レポートの対象範囲

本レポートの対象範囲として、抗凝固薬とは血管内で生じる可能性のある血栓の治療および予防に使用される薬剤です。

抗凝固薬市場は、薬剤クラス、投与経路、適応症、流通チャネル、および地域別に区分されています。薬剤クラス別では、新規経口抗凝固薬、ヘパリン&低分子量ヘパリン、ビタミンK拮抗薬、第XIa因子阻害薬、非経口直接トロンビン阻害薬に区分されています。投与経路別では、経口、注射、埋め込み型・長時間作用型デリバリーシステムに区分されています。適応症別では、心房細動&心筋梗塞、深部静脈血栓症、肺塞栓症、がん関連血栓症、機械弁&その他の心臓用途に区分されています。流通チャネル別では、病院、小売、オンライン、専門クリニックに区分されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されています。本レポートは世界の主要地域における17カ国の推計市場規模とトレンドも対象としています。本レポートは上記セグメントの金額(米ドル)を提供します。

| 新規経口抗凝固薬(NOAC) |

| ヘパリン&低分子量ヘパリン(LMWH) |

| ビタミンK拮抗薬 |

| 第XIa因子阻害薬 |

| 非経口直接トロンビン阻害薬 |

| 経口抗凝固薬 |

| 注射抗凝固薬 |

| 埋め込み型・長時間作用型デリバリーシステム |

| 心房細動&心筋梗塞 |

| 深部静脈血栓症 |

| 肺塞栓症 |

| がん関連血栓症 |

| 機械弁&その他の心臓用途 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス別 | 新規経口抗凝固薬(NOAC) | |

| ヘパリン&低分子量ヘパリン(LMWH) | ||

| ビタミンK拮抗薬 | ||

| 第XIa因子阻害薬 | ||

| 非経口直接トロンビン阻害薬 | ||

| 投与経路別 | 経口抗凝固薬 | |

| 注射抗凝固薬 | ||

| 埋め込み型・長時間作用型デリバリーシステム | ||

| 適応症別 | 心房細動&心筋梗塞 | |

| 深部静脈血栓症 | ||

| 肺塞栓症 | ||

| がん関連血栓症 | ||

| 機械弁&その他の心臓用途 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートにおける主要な質問への回答

2026年の抗凝固薬市場規模はどの程度ですか?

抗凝固薬市場規模は2026年に370億5,600万米ドルです。

2031年までの抗凝固薬売上の予測年平均成長率は何ですか?

2031年までの抗凝固薬市場の予測年平均成長率は何ですか?

最も速く成長している薬剤クラスはどれですか?

第XIa因子阻害薬は2026年から2031年にかけて年平均成長率8.33%で拡大すると予測されています。

なぜオンライン薬局がシェアを伸ばしているのですか?

デジタル調剤ライセンスと低い自己負担額が慢性疾患患者をオンラインプラットフォームへと誘導しており、年平均成長率10.46%を牽引しています。

将来の成長に最も貢献する地域はどこですか?

アジア太平洋地域は中国、日本、インドにおける償還制度の拡大により年平均成長率8.37%で成長すると予測されています。

後発品の参入はブランド新規経口抗凝固薬の収益にどのような影響を与えますか?

アピキサバンおよびリバーロキサバンの特許切れは利益率を圧迫しますが、アクセスを拡大することで市場全体の成長を逆転させることなく抑制します。

最終更新日: