抗うつ薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

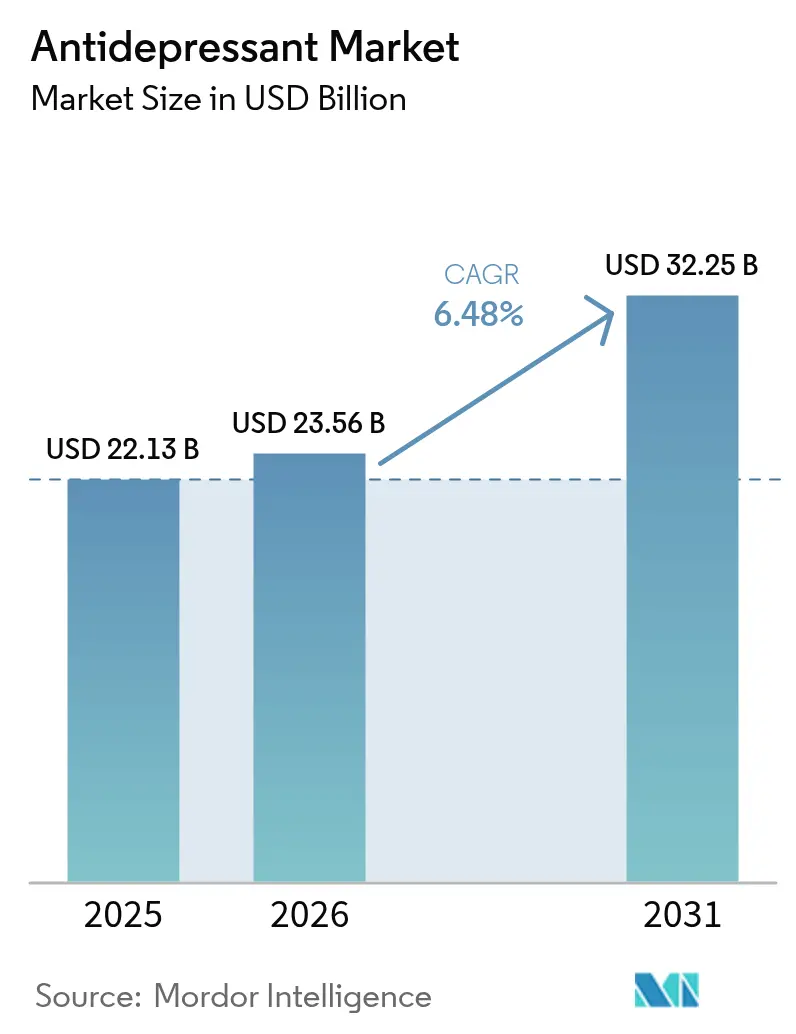

| 市場規模 (2026) | 23.56 十億米ドル |

| 市場規模 (2031) | 32.25 十億米ドル |

| 成長率 (2026 - 2031) | 6.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗うつ薬市場分析

抗うつ薬市場規模は2025年に221億3,000万米ドルと評価され、2026年の230億5,600万米ドルから2031年には322億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.48%である。成長は、症状緩和時間を短縮する速効性グルタマータージック薬、AI対応精密処方、テレヘルスを活用したメンタルヘルスサービスの着実な普及に支えられている。北米が需要の中心を担う一方、アジア太平洋地域はスティグマの後退と保険適用の拡大により、現在最も急峻な成長曲線を描いている。競争活動の激化は、146億米ドルのJohnson & Johnson・イントラセルラー・セラピーズ買収案件から、次世代薬剤に対するFDAファストトラック指定の相次ぐ付与まで多岐にわたる[1]出典:Johnson & Johnson、「Johnson & JohnsonがランドマークとなるIntra-Cellular Therapies買収を完了し神経科学領域のリーダーシップを強化」、jnj.com 。新規メカニズムに関する規制上の柔軟性(例えば、FDAの2025年エスケタミン単剤療法承認)は、ケアへのデジタルフロントドアの拡大と相まって、イノベーターにとって大きな参入機会を生み出している。特許切れブランドとそれに続くジェネリック侵食がトップライン見通しを抑制する一方、ライフサイクル管理と併用療法の戦術が収益ギャップを緩和している。一方、医薬品有効成分(API)排出に関するサステナビリティ規制がコスト構造を引き締めているが、グリーンケミストリーの早期採用者には恩恵をもたらしている。

主要レポートのポイント

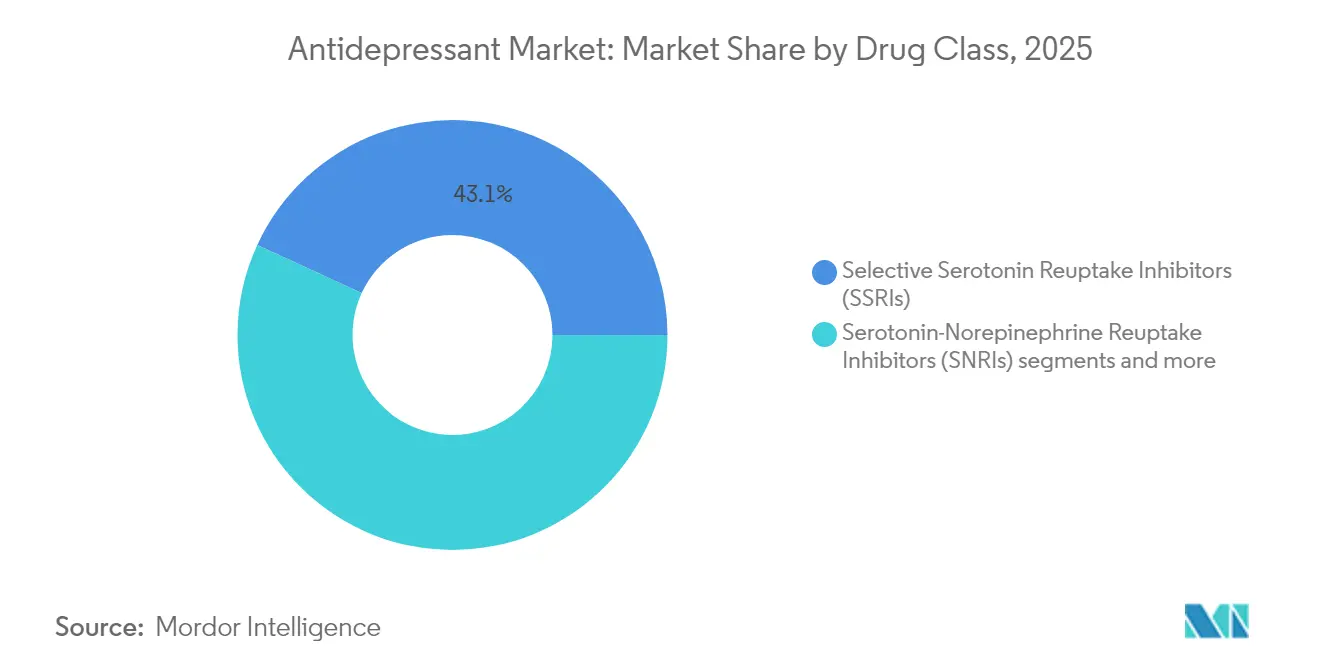

- 薬剤クラス別では、選択的セロトニン再取り込み阻害薬(SSRI)が2025年の抗うつ薬市場シェアの43.12%をリードし、速効性グルタマータージック薬は2031年までに6.78%のCAGRで拡大すると予測されている。

- 抑うつ障害別では、大うつ病性障害が2025年の抗うつ薬市場規模の36.74%を占め、産後うつ病は2031年までに7.03%のCAGRで成長すると予測されている。

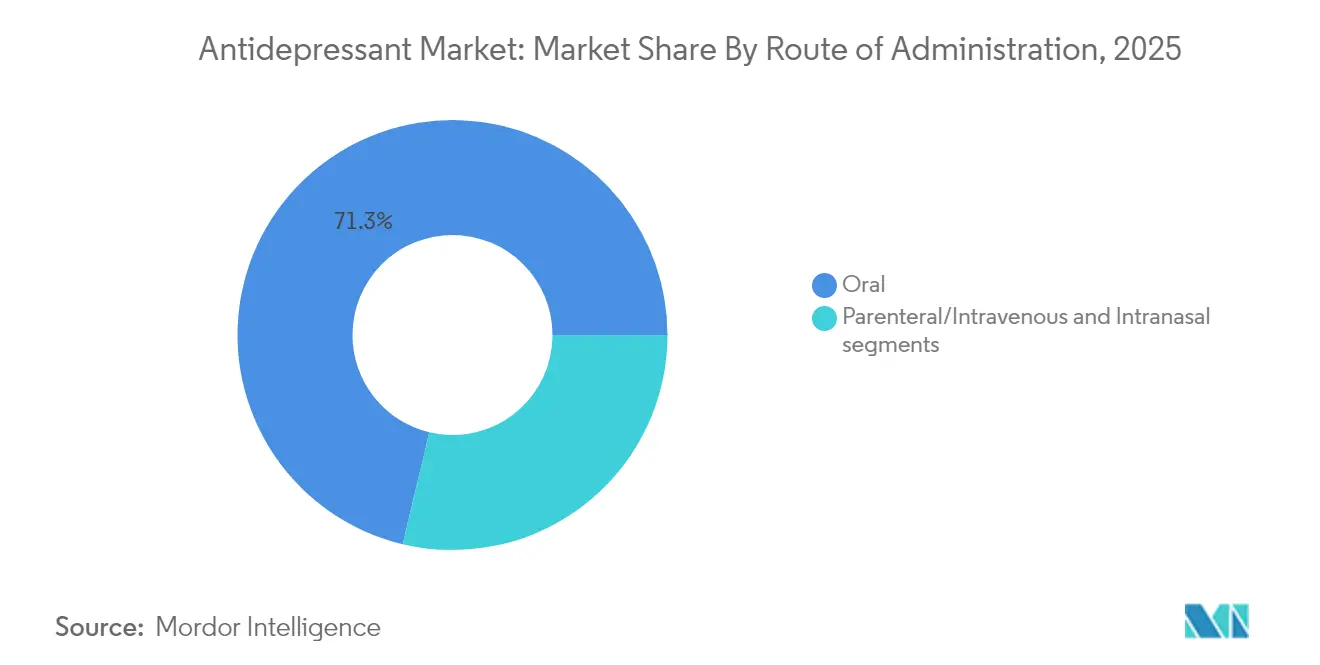

- 投与経路別では、経口製剤が2025年の抗うつ薬市場規模の71.28%のシェアを占め、鼻腔内投与は2031年までに7.66%のCAGRで進展している。

- 流通チャネル別では、病院薬局が2025年に40.12%の収益シェアを獲得し、オンライン薬局は2026年~2031年にかけて7.36%のCAGRを記録する見込みである。

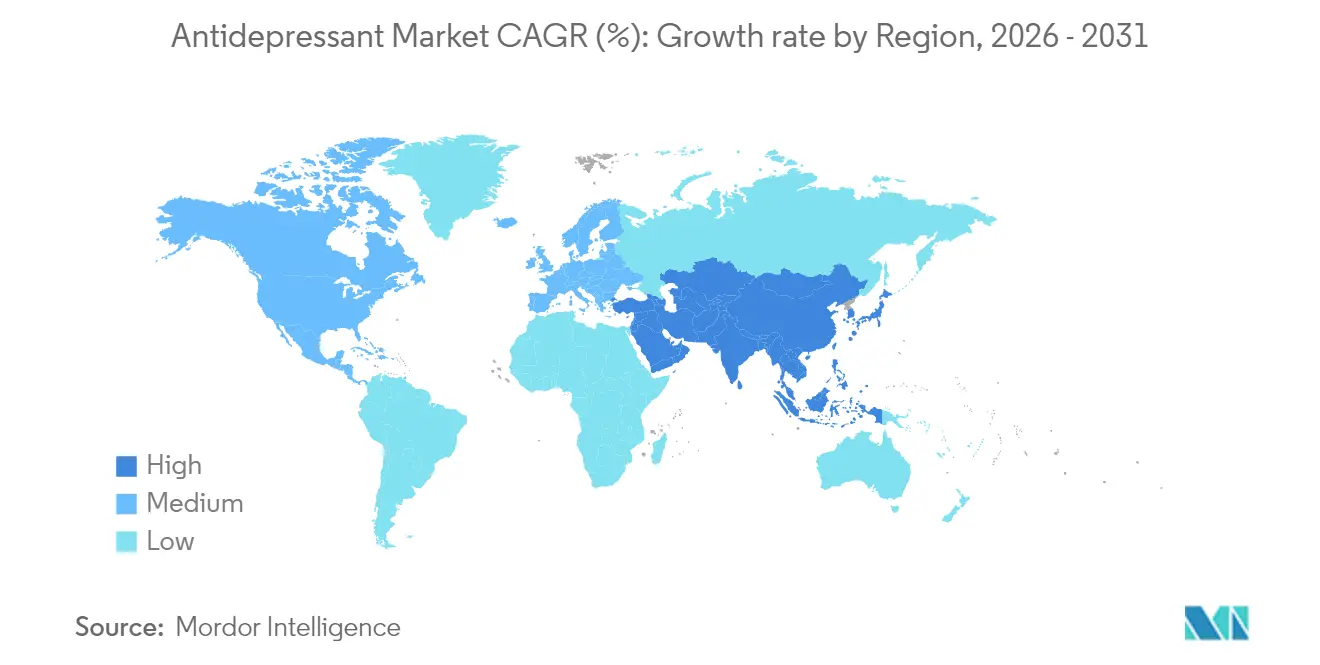

- 地域別では、北米が2025年の抗うつ薬市場規模の36.21%を占め、アジア太平洋地域は2031年まで7.96%のCAGRで拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の抗うつ薬市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 大うつ病性障害の有病率の上昇 | +1.2% | 世界全体;北米・欧州で最も高い | 中期(2~4年) |

| うつ病リスクが高い高齢化人口 | +0.9% | 世界全体;先進国市場に集中 | 長期(4年以上) |

| 次世代SSRI/SNRIの頻繁な上市 | +1.1% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| テレ精神医学と電子処方の拡大 | +1.4% | 世界全体;北米が主導 | 短期(2年以内) |

| 速効性ケタミン/エスケタミンの普及 | +1.6% | 北米、欧州、新興アジア太平洋 | 中期(2~4年) |

| AI主導の精密精神医学とバイオマーカー診断 | +0.8% | 北米、欧州、一部アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大うつ病性障害の有病率の上昇

世界のうつ病患者数は2024年までに約3億人に達し、大うつ病性障害が最大のシェアを占めている。パンデミック後のストレス、経済的不確実性、社会的孤立が、特に女性と高齢者の間で罹患率を持続させている。プライマリケアにおけるスクリーニングプロトコルの拡充と統合型行動健康チームの整備により、より多くの患者がエビデンスに基づく薬物療法へと誘導されている。保険会社は長期維持療法の償還を拡大しており、抗うつ薬市場は継続的な数量成長に向けて位置づけられている。製薬パイプラインは、より速い発現と優れた忍容性を約束する薬剤で応答し、進化する臨床的期待に応えている。

うつ病リスクが高い高齢化人口

晩期うつ病は50歳以上の成人の20%超に影響を及ぼし、長期療養施設ではさらに高い割合を示している。慢性的な併存疾患が抗うつ薬の選択と投与量の決定を複雑にし、薬物相互作用の可能性が最小限の分子に向けた研究開発を促進している。専用の老年医学試験や製剤の調整(例えば、低用量徐放性錠剤)は、高齢者コホートへの戦略的転換を裏付けている。医療システムの予算も、未治療の老年期うつ病に関連する間接コストの増大に直面しており、より早期の薬物療法介入を促している。

次世代SSRI/SNRIの頻繁な製品上市

規制当局は2024年にExxua(ゲピロン)を承認し、うつ病に対する初の5-HT1A選択的アゴニストとなった[2]出典:米国食品医薬品局、「薬物試験スナップショット:Exxua」、米国食品医薬品局、fda.gov 。セロトニン・ノルエピネフリン・ドーパミン再取り込み阻害薬であるアンソファキシンは、ポジティブなフェーズIIIデータを受けて現在米国承認を待っている。これらの上市は、古典的SSRIの残存課題、主に性機能障害と発現遅延を標的としている。徐放性および重水素化学が代謝安定性を高め、1日1回投与の利便性を延長している。積極的な医師教育プログラムとペイヤーとの契約が早期市場獲得を加速させている。

テレ精神医学と電子処方の拡大

米国の請求データによると、テレ精神医学の受診は2024年に行動健康受診の60%超に急増している。ビデオ診察はリモートメンタルヘルスケアを標準化し、専門医へのアクセスにおける地理的障壁を解消している。電子処方はデジタル服薬アドヒアランスツールと連携し、迅速な用量調整とモニタリングを支援している。保険会社と州の規制当局はバーチャル精神医学に対する恒久的な償還同等性に移行しており、抗うつ薬市場における処方量を支える構造的なチャネルシフトを示している。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 特許切れとジェネリック侵食 | -1.8% | 世界全体;北米・欧州で最も高い | 短期(2年以内) |

| 有害事象プロファイルとブラックボックス警告 | -0.9% | 世界全体;先進国市場で規制上の焦点 | 中期(2~4年) |

| 薬剤需要を抑制するデジタルセラピューティクスへのシフト | -0.7% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 水域へのAPI残留物に関する規制上の精査 | -0.4% | 世界全体;欧州・北米で最も厳格 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

有害事象プロファイルとブラックボックス警告

すべての抗うつ薬は、25歳未満の患者における自殺念慮についてFDAのブラックボックス警告を有している。性機能障害と体重増加に関連する高い中断率が非アドヒアランスを促進している。Exxuaのような革新的薬剤は性的副作用リスクの低減を謳っているが、QT延長に対する心電図モニタリングが必要であり、複雑さが増している。スプラバトの解離性プロファイルはREMS認定クリニックを義務付けており、都市部以外での普及を制限している。

薬剤需要を抑制するデジタルセラピューティクスへのシフト

処方デジタルセラピューティクスは現在、スマートフォンを通じてガイドラインに基づく認知行動療法を提供しており、メディケア・メディケイドサービスセンターの償還コードを取得している。無作為化比較試験では、軽度うつ病における薬物療法と同等の有効性が報告されている。アカウンタブルケア契約が普及するにつれ、医療提供者システムはコストの低いデジタルファーストライン選択肢を採用しており、特に維持療法において処方量を削減する可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:SSRIが基盤を維持しながらグルタマータージック薬がイノベーションを加速

SSRIは、数十年にわたる医師の習熟度と広範なフォーミュラリー収載により、2025年の抗うつ薬市場シェアの43.12%を維持した。しかし、抗うつ薬市場は現在、速効性グルタマータージック薬へとシフトしており、2031年までの6.78%のCAGRがクラスのフットプリントを実質的に拡大するだろう。エスケタミンの単剤療法承認と経口Rケタミン錠剤のフェーズIIIがこの急増を例示している。SNRIの既存薬は神経障害性疼痛における二重有効性に支えられ、依然として相当な数量を誇っている。ブプロピオンなどの非定型薬は、体重中立または禁煙効果を求める患者を引き付け、古い三環系セグメントの侵食を緩和している。

パイプラインデータは、メカニズムの多様化を確認している:AMPAレセプター増強薬、神経ステロイドアゴニスト、5-HT2Aサイケデリック類似体がそれぞれ中期試験段階にある。大手製薬企業の神経科学フランチャイズからの持続的な関心は、ベンチャー支援バイオテクノロジーの探索と一致しており、抗うつ薬市場を連続的なイノベーションの波に向けて位置づけている。重水素化学やマイクロドーシングレジメンを含むSSRIのブランドライフサイクル延長は依然として関連性を保っているが、将来志向の戦略的資本は競争上の差別化を約束する非モノアミン作動性の経路に流れ込んでいる。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

抑うつ障害別:MDDが支配的で産後セグメントが急増

大うつ病性障害は2025年の抗うつ薬市場規模の36.74%を占め、その有病率と医療保険全体にわたる強力な償還支援を反映している。ズルズバエの2024年承認は、2031年までに7.03%のCAGRで成長すると予測される専用の産後うつ病サブマーケットを開拓した。新しい1日1回14日間の神経活性ステロイドコースは3日以内に緩和をもたらし、迅速な機能回復を求める新米母親に訴求している。OCDおよび双極性うつ病のニッチは引き続きSSRIと補助的抗精神病薬の使用を活用しているが、ルマテペロンなどの標的パイプライン分子は混合特徴性うつ病などの症状クラスターにおける有効性を高めることを目指している。

患者擁護キャンペーンと雇用主が後援する母体健康給付が産後うつ病の診断と治療専門家への紹介を促進し、長期的な数量貢献を確固たるものにしている。一方、ペイヤーは障害特異的な臨床パフォーマンスによってフォーミュラリーをますます区分し、定義された期間内に寛解を示す資産を評価している。したがって、MDD フランチャイズを守る製造業者は、複数の抑うつスペクトラムにわたるプレミアム価格設定を確保するために産後または老年期サブラベルに多様化し、より広い抗うつ薬市場における立場を強化している。

投与経路別:経口優位性が鼻腔内投与の台頭に直面

経口錠剤およびカプセルは2025年の売上の71.28%を占め、定着した利便性と生産経済性を裏付けている。しかし、鼻腔内スプレーは7.66%のCAGRを示しており、肝臓初回通過代謝を回避するクリニックベースの投与を行うエスケタミンが主導している。非経口点滴は急性自殺念慮症例に限定され、三次医療センターでの地位を維持している。

経口投与の既存薬は、徐放性ペレット、乱用抑止層、薬物送達ポリマー科学で対抗し、鼻腔内モードの速効性の優位性に匹敵しようとしている。さらに、AIを活用した薬物動態モデリングが、副作用を引き起こすピークを最小化しながらトラフ血清レベルを維持する個別化経口投与スケジュールを導き、進化する抗うつ薬市場内で経口フランチャイズを強化している。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:病院薬局がリードを維持しながらオンラインプラットフォームが急増

病院薬局は、エスケタミンなどの薬剤の投与開始時に現場での観察が必要なため、2025年の収益の40.12%を支配した。テレ精神医学の波に乗るオンライン薬局は7.36%のCAGRで拡大しており、スティグマに敏感な消費者層に響く目立たない宅配を提供している。小売チェーンは引き続き大量のSSRI再処方を提供しているが、競争するためにリフィルリマインダーアプリとクリック・アンド・コレクトサービスのデジタル化を進めている。

薬剤師にプロバイダーステータスを付与する州の政策変更により、薬物療法管理請求が可能となり、小売店がコミュニティメンタルヘルスの拠点に変わっている。病院システムは一方で、自院の外来薬局に直接リンクする電子処方ポータルを統合し、退院処方の獲得を強化している。チャネル競争はしたがってサービスイノベーションと組み込みデジタルツールを促進しており、いずれも広範な抗うつ薬市場の購買体験を進化させている。

地域分析

北米は2025年に世界収益の36.21%を占め、高い一人当たり支出、広範な保険適用、加速承認薬の迅速な採用に支えられている。迅速な承認経路と厳格な市販後監視のバランスをとる米国FDAの政策が、この地域のイノベーション地位を確固たるものにしている。カナダの集中型フォーミュラリーは、ヘルスカナダが新薬を承認すると全国的な普及を加速させる。メキシコのセグロ・ポプラルの拡大により、より多くの患者が正式なケアに引き込まれ、ジェネリックSSRIの数量が増加している。

アジア太平洋地域は都市化とメンタルヘルスリテラシーの向上により、7.96%のCAGRで最も急速な軌跡を記録している。中国の2024年のトルデスベンラファキシンの国家償還薬品リストへの収載は、精神科ケア資金調達に対する政府のコミットメントを検証した。インドの国内製造推進はジェネリックコストを低下させ、農村部へのアクセスを拡大している。日本の超高齢化人口と国民皆保険は、コスト抑制努力にもかかわらず、患者一人当たりの高い薬剤使用を維持している。韓国は高度なデジタルヘルスインフラを活用して気分追跡ウェアラブルと処方管理を統合しており、抗うつ薬ケアのテクノロジー対応の未来を示している。

欧州は、欧州医薬品庁の集中型販売承認が国境を越えた上市を合理化する一方、各国の医療技術評価機関がコスト効果のハードルを課すことで、安定した拡大を示している。ドイツはDiGAプログラムの下でデジタルセラピューティクスの償還をリードし、薬剤使用に対する補完的または代替的な圧力を生み出している。医薬品排水に関する厳格なEU環境基準が段階的なコンプライアンスコストを課し、製造業者を閉ループ水リサイクルプラントへと誘導している。中東欧の所得水準の上昇はブランドジェネリックの浸透を支援しているが、外来精神医学の能力制約が成長の障害として残っている。

競争環境

抗うつ薬市場は中程度の集中度を示しており、上位5社の製薬企業がブランド売上の約半分を占め、ジェネリック薬が成熟した分子において断片化をもたらしている。Johnson & Johnsonによる2025年1月のイントラセルラー・セラピーズ買収は、CAPLYTAをMDD拡大の要石資産として設置し、ピーク売上は50億米ドルと予測されている。Sage TherapeuticsとBiogenはズラノロンを共同商業化し、女性向けマーケティングチャネルと専門薬局ロジスティクスを活用して、1コース16,000米ドルのコストを克服しようとしている。

AbbVieのギルガメッシュとの20億米ドルの見込みライセンス契約は、大手製薬企業がサイケデリック由来資産への飛躍を示し、モノアミン再取り込み阻害からのポートフォリオ多様化を予兆している。LundbeckはTrintellixの共同プロモーション業務を終了し、Rexultiのライフサイクル更新と2026年の読み出しが予定されている4つの新規フェーズIII候補に資本を再配分している。ジェネリック参入企業(Zydus Cadilaのボルチオキセチンを含む)は価格プレミアムを急速に削減しているが、新規メカニズムブランドは希少疾病薬的なポジショニングとREMS流通によって価値を守っている。

多くの場合ベンチャー支援のデジタルセラピューティクス企業は、アドヒアランスを改善しリアルワールドアウトカムを収集するアプリをバンドルするために製薬企業とのパートナーシップをますます結んでいる。Amazonが支援するテレヘルスプラットフォームは現在、電子処方とウェアラブルデータダッシュボードを統合したサブスクリプション型メンタルヘルスバンドルを提供し、従来の販売ファネルに挑戦している。成功は、付加的な臨床的利益を証明して償還を確保する、同期した薬剤・デバイス共同開発にかかっている。

抗うつ薬産業リーダー

GlaxoSmithKline PLC

Sanofi

AstraZeneca

Eli Lilly and Company

Pfizer Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Johnson & Johnsonが146億米ドルのイントラセルラー・セラピーズ買収を完了し、双極性うつ病向けCAPLYTAとMDD拡大計画を獲得した。

- 2025年3月:PharmaTherが米国の供給不足緩和を目的としたケタミン新薬承認申請(NDA)について、2025年6月のFDA目標日を受領した。

- 2025年1月:FDAがエスケタミン(スプラバト)を治療抵抗性うつ病の単独使用として承認し、初の速効性単剤療法承認となった。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバル抗うつ薬市場を、大うつ病性障害、気分変調症、不安関連疾患(OCD、GAD、パニック障害)、慢性疼痛および神経障害性疼痛を適応症とする薬物療法の年間処方ベース売上高と定義し、SSRI、SNRI、TCA、MAOI、NMDA受容体拮抗薬、モノアミン調節薬、非定型抗精神病薬の補助療法、および新興サイケデリック化合物を含むすべての薬剤クラスを対象としています。価値はディストリビューター購入価格にてUSDで記録され、小売薬局、病院薬局、およびオンライン薬局を通じて調剤されたブランド品およびジェネリック品を含みます。

スコープ除外事項:市販の気分サプリメント、主に双極性障害に使用される気分安定薬、およびデバイスベースの神経調節療法は本推計の対象外です。

セグメンテーション概要

- 薬剤クラス別(金額)

- NMDA受容体拮抗薬

- 非定型抗精神病薬による増強

- モノアミン調節薬(SSRI/SNRI、MAOI、TCA)

- サイケデリクスと新規化合物

- その他

- エンドユーザー別(金額)

- 病院

- 専門クリニック

- 在宅ケアとテレ精神医学

- 研究・学術センター

- 流通チャネル別(金額)

- 小売薬局

- 病院薬局

- オンライン薬局

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、中国、インド、ブラジルにわたる精神科医、精神科薬剤師、償還アドバイザー、および有効成分サプライヤーへのヒアリングを実施しました。処方継続性、適応外使用、および価格侵食の見通しに関する知見により、最終的なトライアンギュレーション前に入力範囲を精緻化し、データのギャップを解消することができました。

デスクリサーチ

Mordorのアナリストはまず、世界保健機関(WHO)、米国食品医薬品局(FDA)オレンジブック、欧州医薬品庁(EMA)、各国の処方監査(例:NHS Digital)、税関貿易ダッシュボード、および査読済み疫学ジャーナルなどの機関が公開するオープンデータセットを統合します。企業の10-K、投資家向けプレゼンテーション、Questelを通じてアクセスした特許登録簿、およびD&B Hooversからの収益内訳は、ブランドレベルのアンカーおよび価格コンテキストを提供します。数値の相互確認および前提条件の明確化のため、その他多数の公開情報および有料情報源も精査しました。

市場規模推計と予測

本モデルは、診断有病率に治療浸透率、平均1日投与量、および年間アドヒアランスを乗じた患者プールのトップダウン再構築から始まり、監査済み申告書に報告されたメーカー出荷価格ベースの収益と照合されます。次に、主要分子の出荷量別平均販売価格のサンプルロールアップによって結果を相互確認します。ジェネリック浸透率、特許満了タイムライン、一人当たり精神医療費、償還の変化、およびパイプライン薬の上市確率などの変数が、シナリオ分析と組み合わせた多変量回帰に組み込まれます。限定的なボトムアップのサプライヤーロールアップは、重大な外れ値の調整にのみ使用されます。

データ検証と更新サイクル

Mordorのアナリストはモデルアウトプットを独立した処方監査および過去の売上推移と比較し、あらかじめ設定された閾値を超える差異が生じた場合は、承認前に専門家への再確認と前提条件の見直しを行います。レポートは12ヶ月ごとに更新され、主要な承認、安全性に関する市場撤退、またはマクロショックが市場の基本的条件を変化させた場合には中間更新が発行されます。

MordorのAntidepressantベースラインが信頼性を持つ理由

公表されている推計値は、各出版社が独自の薬剤バスケット、価格ポイント、および更新頻度を選択するため、しばしば異なります。臨床的に一貫したスコープを選択し、全チャネルにわたる売上を捕捉し、毎年再較正することで、意思決定者が追跡・再現可能なバランスの取れたベースラインを提供します。

主要なギャップ要因には、速効性グルタマータージェント薬および増強療法が計上されているかどうか、工場出荷価格対薬局販売価格の選択、通貨換算年度、および突然の特許崖の取り扱いが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 22.13 B(2025年) | Mordor Intelligence | |

| USD 18.70 B(2024年) | Global Consultancy A | 基準年が古く、薬剤バスケットが狭く、工場出荷価格のみを使用 |

| USD 20.11 B(2025年) | Industry Association B | NMDAおよびサイケデリック薬剤を除外し、成長を平滑化する3年間の移動平均を適用 |

| USD 17.90 B(2025年) | Trade Journal C | 小売消費値を使用しているが、病院チャネルの売上を除外している |

これらの比較は、他社が有用なスナップショットを提供する一方で、Mordorの段階的な再構築、クロスチャネルカバレッジ、および適時の更新により、当社のベースラインが戦略的計画のための最も透明性が高く信頼性の高い基盤であることを示しています。

レポートで回答される主要な質問

抗うつ薬市場の現在の規模はどのくらいか?

抗うつ薬市場は2026年に230億5,600万米ドルに達し、2031年までに322億5,000万米ドルに達すると予測されている。

どの地域が世界の売上をリードしているか?

北米は2025年の収益の36.21%を占め、高い一人当たり支出と革新的な薬剤の急速な普及に牽引されている。

最も急速に成長している薬剤クラスはどれか?

エスケタミンや経口ケタミン候補を含むグルタマータージック薬は、2031年までに6.78%のCAGRで成長すると予測されている。

産後うつ病療法の機会はどのくらいの規模か?

産後うつ病療法は7.03%のCAGRを記録すると予想されており、年間約50万人の米国女性を対象としたズラノロンの上市によって推進されている。

テレ精神医学は処方量に影響を与えるか?

はい。テレ精神医学はすでに米国における行動健康受診の60%超を占めており、処方のリーチを拡大しオンライン薬局の成長を促進している。

ブランド抗うつ薬収益に対する主な脅威は何か?

低価格ジェネリックにつながる特許切れ、ブラックボックス警告に関連するアドヒアランス問題、および償還されるデジタルセラピューティクスの台頭がすべてブランド売上に下方圧力をかけている。

最終更新日: