オルガノイド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.42 十億米ドル |

| 市場規模 (2031) | 3.29 十億米ドル |

| 成長率 (2026 - 2031) | 18.31% CAGR |

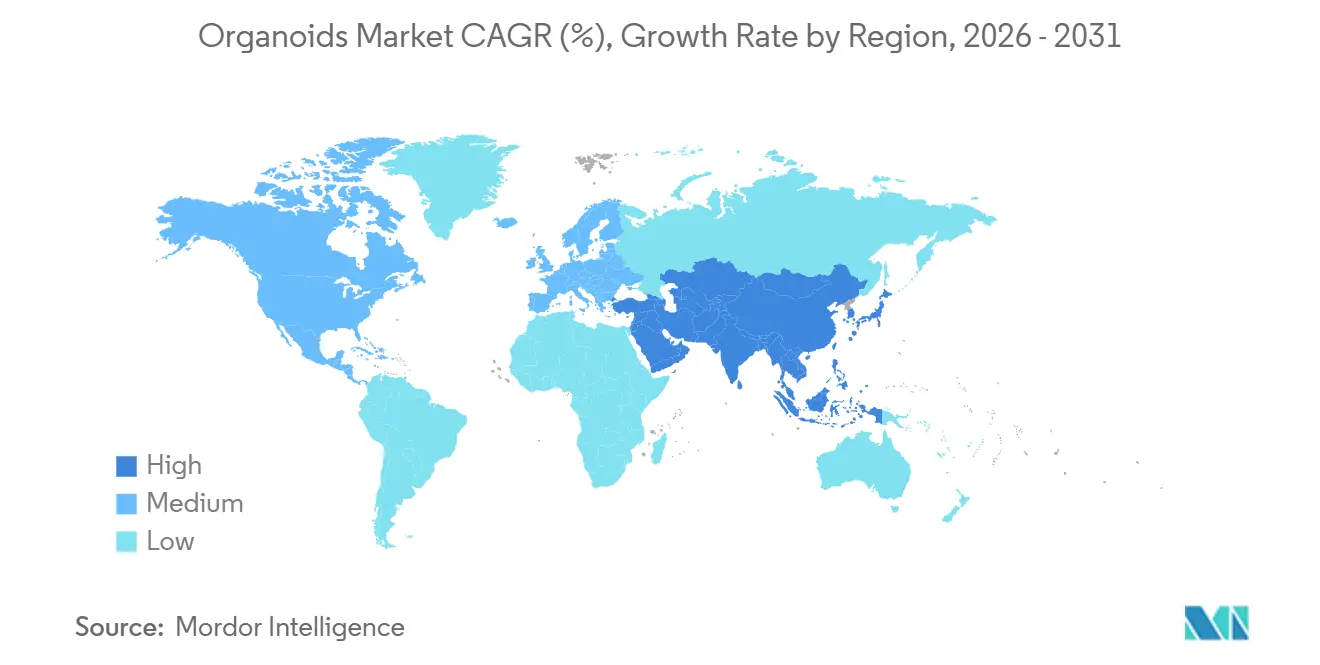

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオルガノイド市場分析

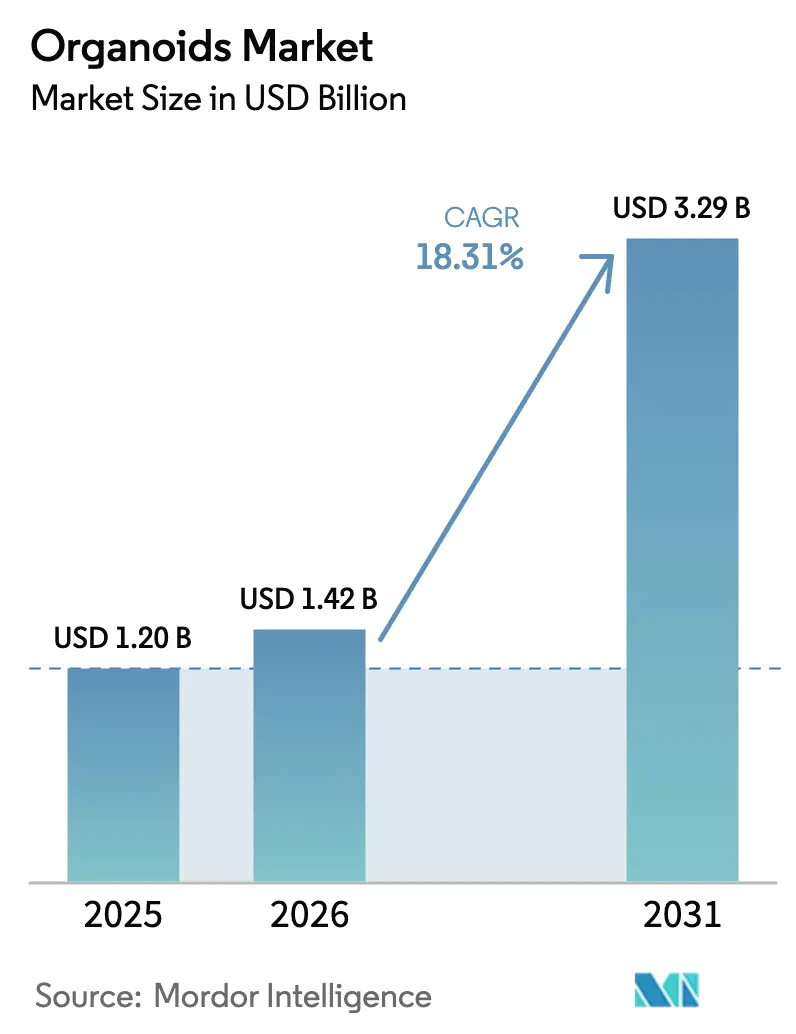

オルガノイド市場規模は、2025年の12億米ドル、2026年の14億2,000万米ドルから2031年までに32億9,000万米ドルに拡大し、2026年から2031年にかけて18.31%のCAGRを記録する見込みです。

製薬スポンサーによる三次元患者由来培養への投資増加、米国における動物実験義務の廃止、欧州における並行ガイドライン策定の進展が、前臨床オルガノイドパッケージへの需要を加速させています。バイオプリントマトリックスやマイクロ流体チップを供給するスタートアップへのベンチャー資金が引き続き流入する一方、確立されたライフサイエンスサプライヤーは試薬ポートフォリオを拡充し、継続的な培地収益の確保を図っています。動物由来細胞外マトリックスに関連するコスト圧力は依然として続いていますが、サプライヤーはバッチ間変動の低減を約束する化学的に定義された代替品を投入しています。全体として、オルガノイド市場は学術的なニッチ分野から、開発タイムラインを短縮し、腫瘍学プログラムのリスクを低減し、精密医療試験における価値を解放する統合開発プラットフォームへと移行しています。

レポートの主要なポイント

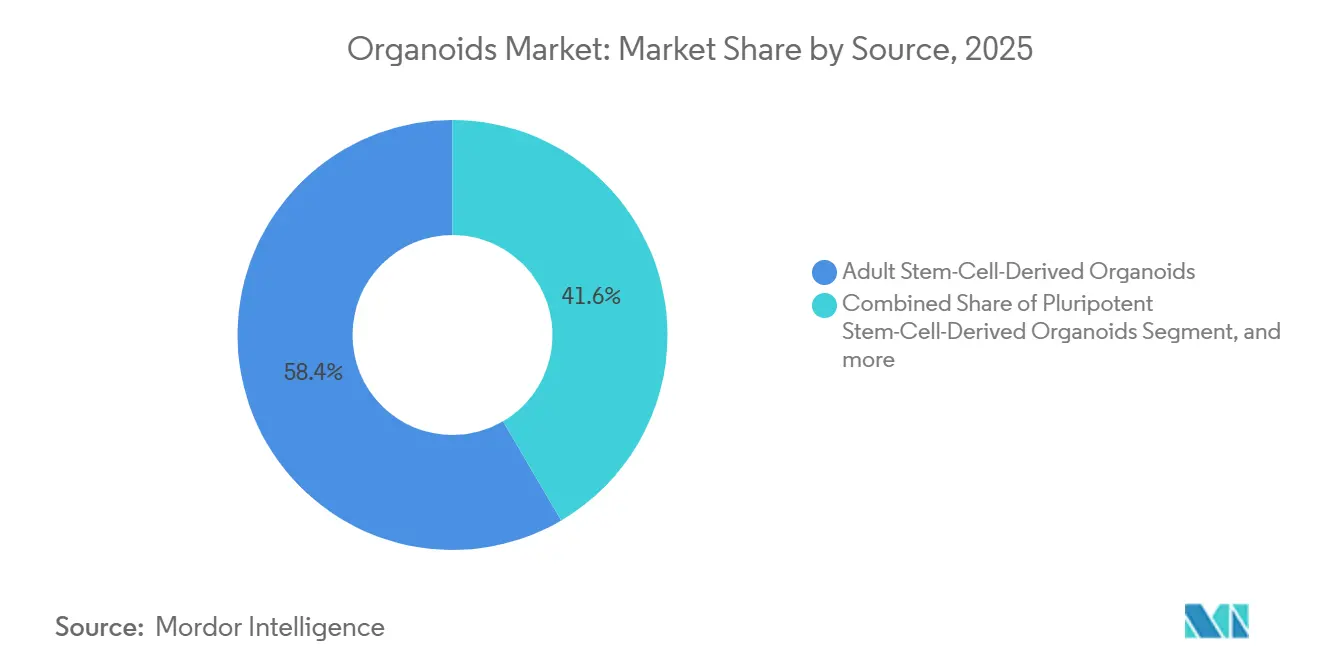

- ソース別では、成体幹細胞由来モデルが2025年のオルガノイド市場シェアの58.43%をリードしました。

- 臓器タイプ別では、腸管培養が2025年のオルガノイド市場規模の28.65%を占め、膵臓モデルは2031年までに20.76%のCAGRで拡大する見込みです。

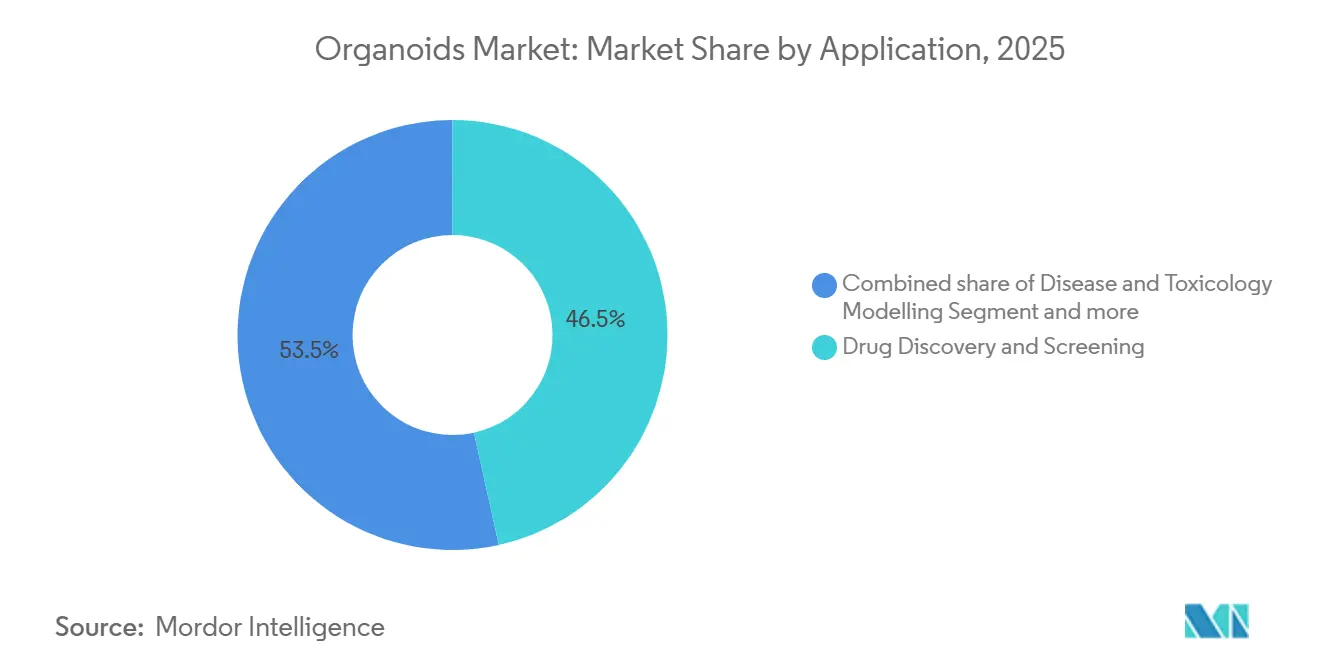

- アプリケーション別では、創薬・スクリーニングが2025年の収益の46.54%を占め、精密・個別化医療は2031年までに21.55%のCAGRで成長する見込みです。

- エンドユーザー別では、製薬・バイオテク企業が2025年の支出の55.63%を占め、CROおよびCDMOは2026年~2031年にかけて21.65%のCAGRで成長すると予測されています。

- テクノロジー別では、スキャフォールドベースの3D培養が2025年の収益の32.65%を占め、3Dバイオプリンティング支援オルガノイドは2031年までに21.43%のCAGRを記録すると予測されています。

- 地域別では、北米が2025年の収益の43.65%を占めてトップとなり、アジア太平洋は2031年までに19.43%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオルガノイド市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 腫瘍学創薬におけるオルガノイドの採用拡大 | +4.2% | 北米、欧州 | 中期(2~4年) |

| 精密医療試験および個別化療法の拡大 | +3.8% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 3D細胞培養インフラへの政府資金援助 | +3.1% | 米国、欧州連合、中国 | 短期(2年以内) |

| 前臨床研究における動物実験からの脱却 | +2.9% | グローバル(米国・欧州主導) | 短期(2年以内) |

| 大規模オルガノイドバイオバンクの商業化 | +2.4% | 北米、欧州、アジア太平洋の先行採用市場 | 長期(4年以上) |

| 遺伝子編集および高度マイクロ流体プラットフォームの統合 | +2.1% | グローバルイノベーションハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

腫瘍学創薬におけるオルガノイドの採用拡大

2025年のNature Medicine誌の研究において、大腸腫瘍オルガノイドは84%の症例で化学療法の反応を予測し、従来の細胞株を上回る成績を示し、製薬業界での幅広い採用を促進しました[1]Nature Medicine編集部、「オルガノイドが化学療法反応を予測」、nature.com 。Rocheの2025年年次報告書では、12種類の腫瘍タイプにわたる1,000件を超える患者由来モデルを含む社内バイオバンクが開示されており、現在はリード最適化スクリーニングの基盤となっています。米国国立がん研究所はヒト腫瘍アトラスネットワークに1億米ドルを配分し、オルガノイドアッセイと統合して併用療法設計に役立てる空間トランスクリプトミクスマップを作成しました。スポンサーは前臨床タイムラインの6~12ヶ月短縮と後期段階での減耗率低下を報告しており、研究開発資本の投資対効果を強化しています。これらの成果は、オルガノイド市場を日常的な腫瘍学ワークフローへと推進する経済的根拠を強化しています。

精密医療試験および個別化療法の拡大

プリンセス・マキシマセンターにおいて、オルガノイドガイド介入により再発小児固形腫瘍の客観的奏効率が23パーセントポイント向上し、このデータがオランダの保険会社に償還経路のテストを促しました[2]プリンセス・マキシマセンター、「オルガノイドガイド療法研究」、prinsesmaximacentrum.nl。日本の厚生労働省は2025年3月に患者由来培養に基づく初のコンパニオン診断を承認し、組織病理学単独では達成できない14日間の機能的読み取りを提供しました。バスケット試験では、共通の分子標的を持つ患者を登録するためにオルガノイドアッセイが組み込まれ、スクリーニングコストを削減し、希少腫瘍学適応症での患者登録を加速しています。支払者が証拠基準を厳格化する中、オルガノイドが生成する機能的反応データは償還交渉をさらに支え、オルガノイド市場での採用を促進しています。

3D細胞培養インフラへの政府資金援助

米国国立衛生研究所は、オルガノイドを灌流マイクロ流体と組み合わせるため、2025年度に薬物スクリーニング用ティッシュチップに4,800万米ドルを投じました。ホライズン・ヨーロッパは、動物使用を削減するインビトロモデルのために950億ユーロの研究予算の一部を充当し、欧州大陸での勢いを加えています。中国科学技術部は、プロトコルの標準化と研究者の育成のために地域センターに5億人民元を投資し、中小企業の参入障壁を下げています[3]中国科学技術部、「オルガノイドセンターイニシアチブ」、most.gov.cn。公的投資は固定費を学術界と産業界に分散させ、オルガノイド市場の長期的成長を支える熟練人材と標準化試薬のパイプラインを創出しています。

前臨床研究における動物実験からの脱却

米国FDA近代化法2.0は2022年12月に法定の動物実験義務を撤廃し、新薬申請においてオルガノイドベースのデータを正式に認定しました。欧州化学品庁は2024年に皮膚感作性および肝毒性に関するオルガノイドアッセイをカバーするガイダンスを続いて発表しました。ジョンズ・ホプキンス大学の分析では、スポンサーが動物実験をオルガノイドに置き換えた場合、30~40%のコスト削減と12~18ヶ月のタイムライン短縮が見込まれると推定されています。業界コンソーシアムは現在、多施設バリデーションを促進するためのアッセイプロトコルを標準化しており、これは規制当局のより広範な承認の前提条件であり、オルガノイド市場のさらなる拡大を促進しています。

抑制要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 特殊マトリックスおよび成長因子の高コスト | -2.7% | グローバル、新興市場で最も深刻 | 短期(2年以内) |

| 標準化された再現性プロトコルの欠如 | -2.3% | グローバル、規制申請に影響 | 中期(2~4年) |

| 複雑なヒトモデルに関する倫理的・規制的曖昧さ | -1.8% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 生きたオルガノイド輸送のためのコールドチェーン物流の限界 | -1.2% | グローバル、特に国境を越えた協力 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

特殊マトリックスおよび成長因子の高コスト

マトリゲルは1ミリリットルあたり400~600米ドルの範囲であり、大規模スクリーニングでは5~10ミリリットルを必要とすることが多く、1実験あたりの試薬費用が6,000米ドルに達することがあります。R-スポンジンやWnt3aなどの必須組換えタンパク質は1ミリグラムあたりさらに300~800米ドルかかり、半減期が短いため消費量が多くなります。2024年のISSCR調査では、回答者の62%が試薬費用を主要な障壁として挙げており、一部のラボでは二次元モデルへの回帰を余儀なくされています。サプライヤーは動物不使用ハイドロゲルや大量購入価格制度を導入していますが、コスト削減は依然として段階的であり、リソースが限られた地域での普及を妨げ、オルガノイド市場の成長率を抑制しています。

標準化された再現性プロトコルの欠如

Cell Stem Cell誌の多施設研究では、表面上は同一の腸管オルガノイドプロトコルを使用した8つのラボ間で、形態および遺伝子発現に最大40%の変動が明らかになりました。統一された品質指標がない中、スポンサーは証拠要件を満たすことに苦労し、申請が遅延しています。欧州医薬品庁は2024年にワークショップを開催しましたが、正式なガイダンスは2027年まで期待できず、数年間のギャップが生じています。オルガノイド標準化イニシアチブなどの自主的な取り組みは参照材料の作成を目指していますが、採用は小規模ラボでは不足しがちなリソースに依存しており、オルガノイド市場のスケールアップを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソース別:腫瘍由来モデルが注目を集める

成体幹細胞由来オルガノイドは、規制当局が認める十分に検証された消化器および肝臓モデルを提供することで、2025年の収益の58.43%を占めました。多能性幹細胞株は発生および希少疾患の知見を提供しますが、分化タイムラインが長いためスループットが制限されます。腫瘍由来培養は2031年までに20.76%のCAGRを記録すると予測されており、オルガノイド市場の中で最も成長の速いセグメントです。Novartisは現在、15種類の腫瘍タイプにわたる800件以上の患者由来株を維持しており、リード最適化ウィンドウを短縮する並行薬物スクリーニングを可能にしています。Nature Biotechnology誌は2025年に、腫瘍オルガノイドが10継代にわたってゲノムの忠実性を維持したと報告し、縦断的研究における安定性を検証しました。バイオバンキングが拡大するにつれ、腫瘍由来モデルは10年以内に絶対収益で成体幹細胞株を上回る位置にあり、精密腫瘍学への戦略的シフトを強調しています。

CRISPR遺伝子編集と腫瘍オルガノイドの融合は合成致死的発見を支援し、AI対応イメージングは表現型読み取りを加速します。これらの進歩は、より早期の概念実証に対する製薬業界の需要と一致しており、オルガノイド市場のこのソースセグメントにおける構造的成長を強化しています。腫瘍系統に合わせた独自の培養培地は、サプライヤーに追加の継続的収益をもたらすことが期待されますが、中堅製薬予算への浸透にはコスト抑制が不可欠です。その結果、競争上の差別化は、導出、スクリーニング、バイオインフォマティクス、規制サポートを単一の契約に統合するサービスバンドルへと移行しています。

臓器タイプ別:膵臓オルガノイドが急増

腸管モデルは、炎症性腸疾患、マイクロバイオーム研究、腸管病原体アッセイにわたるアプリケーションを通じて、2025年の臓器タイプ別収益の28.65%を占めました。肝臓オルガノイドは肝毒性スクリーニングに優れ、脳モデルは培養の複雑さにもかかわらず神経発達研究を可能にします。膵臓モデルは2026年~2031年にかけて20.76%のCAGRを記録すると予測されており、このセグメント内で最も強い軌跡を示しています。2024年のCell Metabolism誌の研究では、ベータ細胞のインスリン分泌欠陥の忠実な再現が実証され、糖尿病薬パイプラインが前進しました。嚢胞性線維症財団は2025年に1,500万米ドルを投じ、膵臓オルガノイドリポジトリを500患者サンプルに拡大し、CFTRモジュレーター試験を促進しました。

懸濁バイオリアクターにより、センチメートルスケールの膵臓培養が可能となり、細胞療法シードストックの可能性が開かれています。規制当局が臨床グレードの製造プロトコルを評価する中、膵臓オルガノイドは創薬スクリーニングと再生医療アプローチの両方において戦略的重要性を増しています。スケールアップ技術を習得したサプライヤーは、オルガノイド市場規模のこの高成長分野でファーストムーバーの優位性を確保するでしょう。

アプリケーション別:精密医療が加速

創薬・スクリーニングは2025年の収益の46.54%を生み出し、ターゲット検証サイクルを短縮するためのオルガノイドへの製薬業界の根強い依存を反映しています。疾患モデリングと毒性学が従来の需要チャネルを補完していますが、精密医療セグメントは2031年までに21.55%のCAGRを達成すると予測されています。オランダの保険会社はすでに小児腫瘍学におけるオルガノイドガイド療法選択を償還しており、より多くの医療システムが機能的反応データに基づく支払いを連動させるにつれて、この先例が広がる可能性があります。日本のコンパニオン診断承認は規制の整合性を強調し、臨床採用をさらに拡大しています。

臨床需要の増大は、高スループット機能アッセイと高速データ分析パイプラインへの投資を促し、医療提供バリューチェーン内でオルガノイド市場規模を拡大するフィードバックループを生み出しています。クリニックがオルガノイドの読み取りを電子健康記録に統合するにつれ、サービス料、ライセンス、データ収益化を組み合わせたハイブリッドビジネスモデルが台頭しており、精密医療を長期的な成長エンジンとして位置づけています。

エンドユーザー別:CROおよびCDMOが能力を拡大

製薬・バイオテク企業が2025年の支出の55.63%を占めましたが、CROおよびCDMOに対する21.65%のCAGR予測はアウトソーシングの加速を示しています。Charles Riverは2025年1月にオルガノイドインフラに2,000万米ドルを投じ、スクリーニングサービスを拡充しました。WuXi AppTecは、サンプル収集からデータ分析までをカバーする3大陸にわたるサービスネットワークを展開しました。アッセイの複雑さが増す中、スポンサーは大規模な設備投資なしに柔軟な能力を求めてアウトソーシングを選好しています。

学術センターは依然としてプロトコルイノベーションを牽引していますが、予算制約により民間資本と産業プロセスの専門知識を活用するパートナーシップへの移行が促されています。病院ベースの診断ラボは専門CROからターンキーテストを調達することが増えており、従来の境界を曖昧にし、オルガノイド市場全体を拡大しています。

テクノロジー別:3Dバイオプリンティングが勢いを増す

スキャフォールドベースの培養は2025年の収益の32.65%を維持しましたが、合成マトリックスが市場に参入するにつれて価格圧力に直面しています。21.43%のCAGRが予測される3Dバイオプリンティングは、層ごとの堆積を自動化してバッチ変動を低減します。BICOは2025年に47台のプリンターを出荷し、前年比35%増となり、オルガノイドワークフローが最も成長の速いユースケースとなっています。Advanced Materials誌は2025年の研究で、バイオプリントされた肝臓構造体が28日間アルブミン産生を維持し、手動播種の対照を上回ることを示しました。

AIガイドプロセス制御システムがノズル圧力と押し出し速度をリアルタイムで微調整し、再現性を向上させています。マイクロ流体灌流が印刷構造体と統合されるにつれ、このテクノロジーセグメントは手動スキャフォールド播種を置き換え、オルガノイド市場シェアを拡大する位置にあります。

地域分析

北米は2025年の収益の43.65%をリードし、米国国立衛生研究所の4,800万米ドルのティッシュチップ助成金とFDAの許容的な規制姿勢に後押しされました。カナダは国家バイオバンクに1,200万カナダドルを投じ、メキシコは米国製薬クライアント向けの契約オルガノイドサービスのニアショアリング先として台頭しました。ボストンとサンフランシスコ湾岸地域のベンチャーキャピタルの集積は、マトリックス、イメージング、バイオリアクター分野のスタートアップへの投資を継続し、オルガノイド市場の地域需要を支えています。

欧州はホライズン・ヨーロッパの950億ユーロの枠組みから恩恵を受けており、ドイツ連邦教育研究省が標準化プロトコルを普及させる能力センターに3,000万ユーロを追加しています。英国医学研究評議会はヒト発生生物学リソースをオルガノイドモデルに拡張するために1,800万ポンドを投じ、多国籍協力を引き付けています。フランス、イタリア、スペインは欧州構造基金を活用して希少疾患アプリケーションを支援し、地域での普及を拡大しています。これらのイニシアチブが一体となって、欧州オルガノイド市場の競争力を高める統合サプライチェーンを育成しています。

アジア太平洋は2031年までに19.43%のCAGRを記録すると予測されています。中国の地域センターへの5億人民元の投資はプロトコルの標準化と人材育成を目指しています。日本のオルガノイドコンパニオン診断の承認と韓国の250億ウォンプログラムが臨床需要を拡大しています。インドは低い労働コストで契約サービスを誘致し、オーストラリアは先住民の健康を対象としたバイオバンクに1,000万オーストラリアドルを投じています。これらのプログラムが総合的に地域の能力を高め、グローバルオルガノイド市場の基盤を広げています。

中東、アフリカ、南米は依然として初期段階にありますが、インフラ整備の初期兆候を示しています。ブラジルのサンパウロ研究財団と南アフリカ医学研究評議会はプロトコルの現地化に向けたパイロットイニシアチブを開始しており、将来の普及を示唆しています。欧州および北米からの凍結保存オルガノイド株の輸出が現在供給ギャップを埋めており、物流プロバイダーにとっての初期段階の機会を示しています。

競合環境

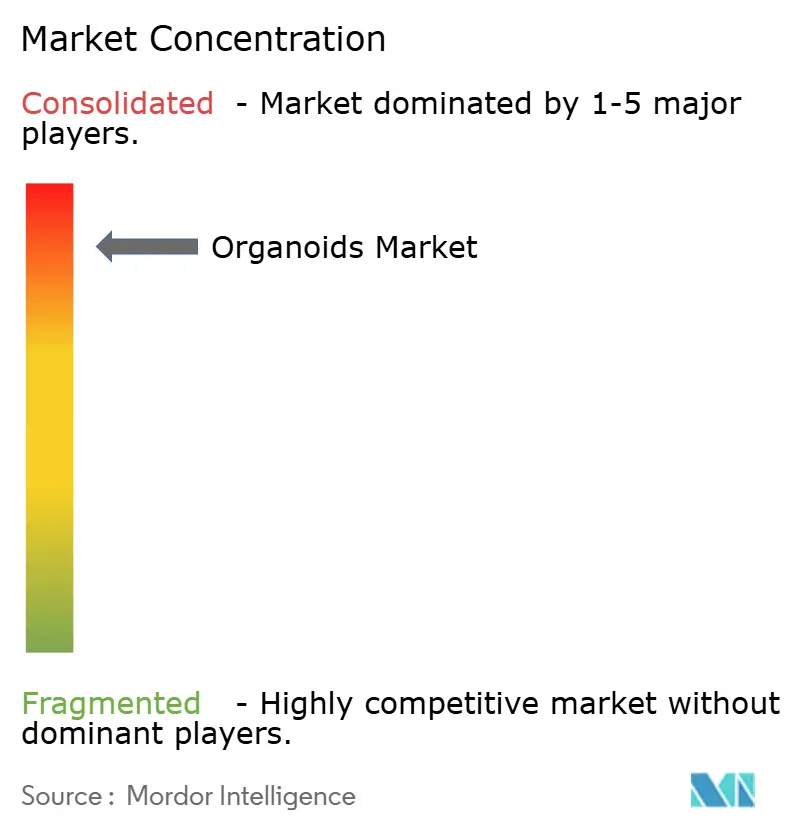

市場集中度は中程度であり、大手ライフサイエンスサプライヤーがカタログを拡充する一方、専門スタートアップがニッチを開拓しています。Thermo Fisherは2025年12月にマトリゲルより20%低価格の動物不使用培地を発売し、グローバル流通網を活用してコスト重視のラボへの浸透を図りました。Corningはプリンセス・マキシマセンターと提携して参照プロトコルを共同開発し、細胞外マトリックス分野での優位性を強化しました。BICOは2026年1月にドイツのマイクロ流体企業を買収し、プラットフォームをオルガンオンチップ領域に拡大し、Emulateの灌流システムと競合しています。

Hubrecht Organoid Technologyはライセンスとサービスのハイブリッドモデルを運営し、Sartoriusは高スループット需要に応えるためバイオリアクター能力を倍増させました。Merck KGaAの2025年の合成ハイドロゲルに関する特許は、動物由来成分を排除するための競争を示しており、これはコストと再現性の主要な課題です。Cellesceなどの物流イノベーターは凍結保存期間を6ヶ月に延長し、国境を越えたバイオバンク流通を可能にしています。サプライヤーが試薬、ハードウェア、ソフトウェアをシームレスなワークフローに組み合わせたターンキーソリューションに収束するにつれ、競争の激しさは高まると予想され、オルガノイド市場全体でプラットフォームのロックインが強化されています。

オルガノイド産業リーダー

Merck KGaA

Cellesce Ltd

3Dnamics Inc.

R&D Systems, Inc.

Hubrecht Organoid Technology

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:グローバルなライフサイエンスツール、試薬、診断製品のプロバイダーであるBio-Techne Corporationは、再現性が高くスケーラブルな3D幹細胞・オルガノイド研究をサポートするために設計された、完全に定義された合成細胞外マトリックス(ECM)であるCultrex合成ハイドロゲルを発売しました。

- 2025年12月:Pluristyx, Inc.は、ヒト関連オルガノイドモデルの採用を加速するために設立された官民コンソーシアムであるOrganoid COMMONS(オルガノイド製造・測定・最適化・標準化ネットワークコンソーシアム)の設立を発表しました。

- 2025年11月:ChristianaCareのCawley翻訳がんセンターは、地域がんセンタープログラムにおける初のオルガノイドコアを発表しました。Helen F. Graham Cancer Center & Research Institute内の新しい実験室施設は、生きた患者由来腫瘍モデルを培養・試験し、各患者に最も効果的な治療法を特定するためのより迅速かつ精密な方法を医師と研究者に提供します。

グローバルオルガノイド市場レポートの調査範囲

本レポートの調査範囲において、オルガノイドとは実際の臓器の物理的・機能的特性に類似したミニチュア臓器です。これらのオルガノイドは、創薬や薬物毒性評価などのアプリケーションにおける臨床研究で広く使用されています。

オルガノイド市場は、ソース(多能性幹細胞由来、成体幹細胞由来、腫瘍由来患者)、臓器タイプ(腸、肝臓、脳、腎臓、肺、膵臓、心臓、その他)、アプリケーション(創薬・スクリーニング、疾患・毒性モデリング、精密・個別化医療、再生医療、オルガノイドバイオバンキングサービス、その他)、エンドユーザー(学術・研究機関、CROおよびCDMO、病院・診断ラボ、製薬・バイオテク企業)、テクノロジー(3Dバイオプリンティング支援、AIガイド自動化プラットフォーム、マイクロ流体オルガンオンチップ統合、スキャフォールドベース3D培養、懸濁・スキャフォールドフリー培養)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 多能性幹細胞由来オルガノイド |

| 成体幹細胞由来オルガノイド |

| 腫瘍由来患者オルガノイド |

| 腸 |

| 肝臓 |

| 脳 |

| 腎臓 |

| 肺 |

| 膵臓 |

| 心臓 |

| その他の臓器タイプ |

| 創薬・スクリーニング |

| 疾患・毒性モデリング |

| 精密・個別化医療 |

| 再生医療 |

| オルガノイドバイオバンキングサービス |

| その他のアプリケーション |

| 学術・研究機関 |

| CROおよびCDMO |

| 病院・診断ラボ |

| 製薬・バイオテク企業 |

| 3Dバイオプリンティング支援オルガノイド |

| AIガイド自動化プラットフォーム |

| マイクロ流体オルガンオンチップ統合 |

| スキャフォールドベース3D培養 |

| 懸濁・スキャフォールドフリー培養 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| ソース別 | 多能性幹細胞由来オルガノイド | |

| 成体幹細胞由来オルガノイド | ||

| 腫瘍由来患者オルガノイド | ||

| 臓器タイプ別 | 腸 | |

| 肝臓 | ||

| 脳 | ||

| 腎臓 | ||

| 肺 | ||

| 膵臓 | ||

| 心臓 | ||

| その他の臓器タイプ | ||

| アプリケーション別 | 創薬・スクリーニング | |

| 疾患・毒性モデリング | ||

| 精密・個別化医療 | ||

| 再生医療 | ||

| オルガノイドバイオバンキングサービス | ||

| その他のアプリケーション | ||

| エンドユーザー別 | 学術・研究機関 | |

| CROおよびCDMO | ||

| 病院・診断ラボ | ||

| 製薬・バイオテク企業 | ||

| テクノロジー別 | 3Dバイオプリンティング支援オルガノイド | |

| AIガイド自動化プラットフォーム | ||

| マイクロ流体オルガンオンチップ統合 | ||

| スキャフォールドベース3D培養 | ||

| 懸濁・スキャフォールドフリー培養 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年のオルガノイド市場規模はどのくらいで、どのくらいの速さで成長していますか?

オルガノイド市場規模は2026年に14億2,000万米ドルに達し、2031年までに18.31%のCAGRで拡大すると予測されています。

この分野で最も成長の速いセグメントはどれですか?

膵臓オルガノイドは2026年から2031年にかけて20.76%のCAGRを記録すると予測されており、他の臓器タイプセグメントを上回っています。

腫瘍学プログラムにおけるオルガノイドの採用を促進しているものは何ですか?

高い予測精度、FDA近代化法2.0に続く規制承認、およびRocheの1,000サンプルバイオバンクなどの製薬イニシアチブが、腫瘍学ユースケースを加速させています。

CROおよびCDMOがシェアを拡大しているのはなぜですか?

スポンサーは大規模な設備投資なしに複雑な培養・スクリーニングワークフローをアウトソーシングすることを好み、CROおよびCDMOは2031年までに21.65%のCAGRで成長しています。

サプライヤーはマトリックスの高コストにどのように対処していますか?

Thermo FisherやMerck KGaAなどの企業は、バッチ変動と試薬費用を削減するために、従来のマトリゲルより低価格の動物不使用・化学的に定義されたハイドロゲルを発売しています。

どの地域が最も速く拡大しますか?

アジア太平洋は、中国、日本、韓国が標準化されたオルガノイドセンターとコンパニオン診断に投資する中、19.43%のCAGRを記録すると予測されています。

最終更新日: