シーラント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

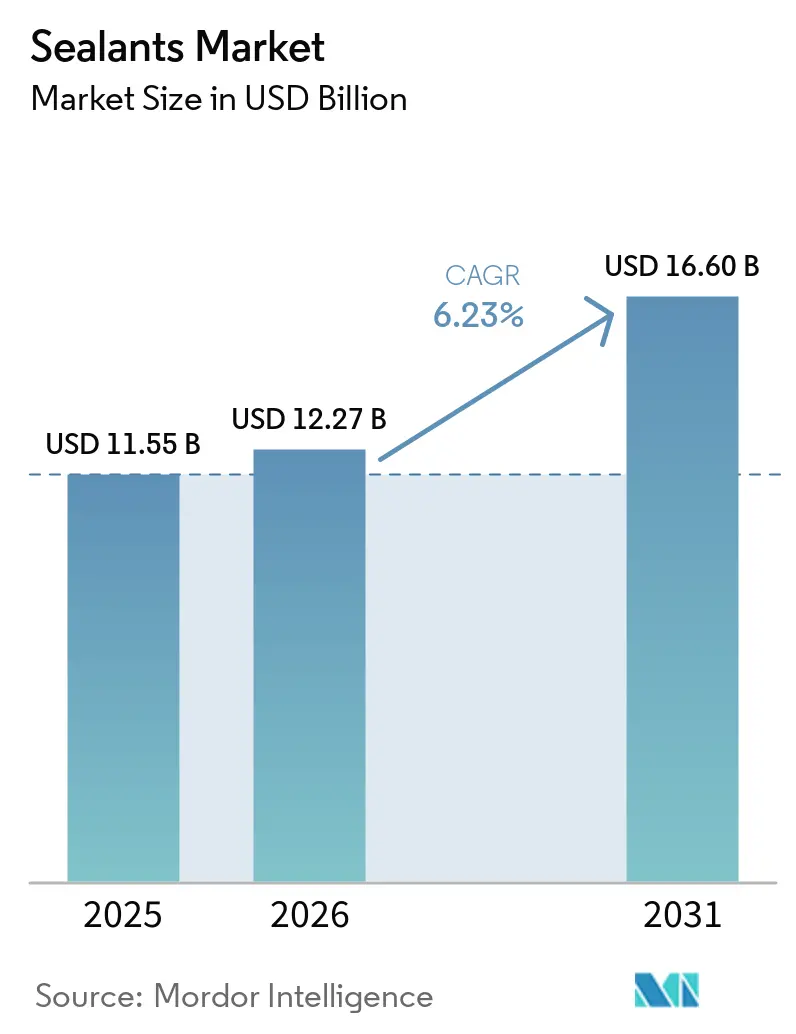

| 市場規模 (2026) | 12.27 十億米ドル |

| 市場規模 (2031) | 16.60 十億米ドル |

| 成長率 (2026 - 2031) | 6.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシーラント市場分析

シーラント市場規模は2025年に115億5,000万USDと評価され、2026年の120億2,700万USDから2031年には166億USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.23%です。この拡大は、電気自動車バッテリーパックにおける熱安定性配合物への需要増大、ネットゼロ建築における超低透過性継手、先進航空機における燃料タンクの完全性確保を反映しており、いずれも欧州連合、カリフォルニア州、中国の規制当局が発行するより厳格なVOC上限規制のもとで進んでいます。シリコーン化学品は2025年において最大の樹脂ポジションを維持しており、−60℃から+250℃の使用温度範囲と優れた紫外線耐性に支えられています。しかしアクリルグレードは、タックフリー時間の短縮が生産サイクルを短縮し、水性キャリアがVOC規制に適合することから、シェアを拡大しています。用途面では、建築・建設がファサード防水および断熱ガラスユニットのシーリング普及により2025年の数量の5分の3以上を吸収しました。ヘルスケア向け用途は、滅菌可能な医療機器における室温加硫シリコーンの採用を背景に加速しています。競争圧力は、ティア1メーカーが補完的なポートフォリオを買収し、中堅フォーミュレーターが継手設計コンサルティングおよびアプリケーター研修を通じて差別化を図る中で激化しています。

主要レポートのポイント

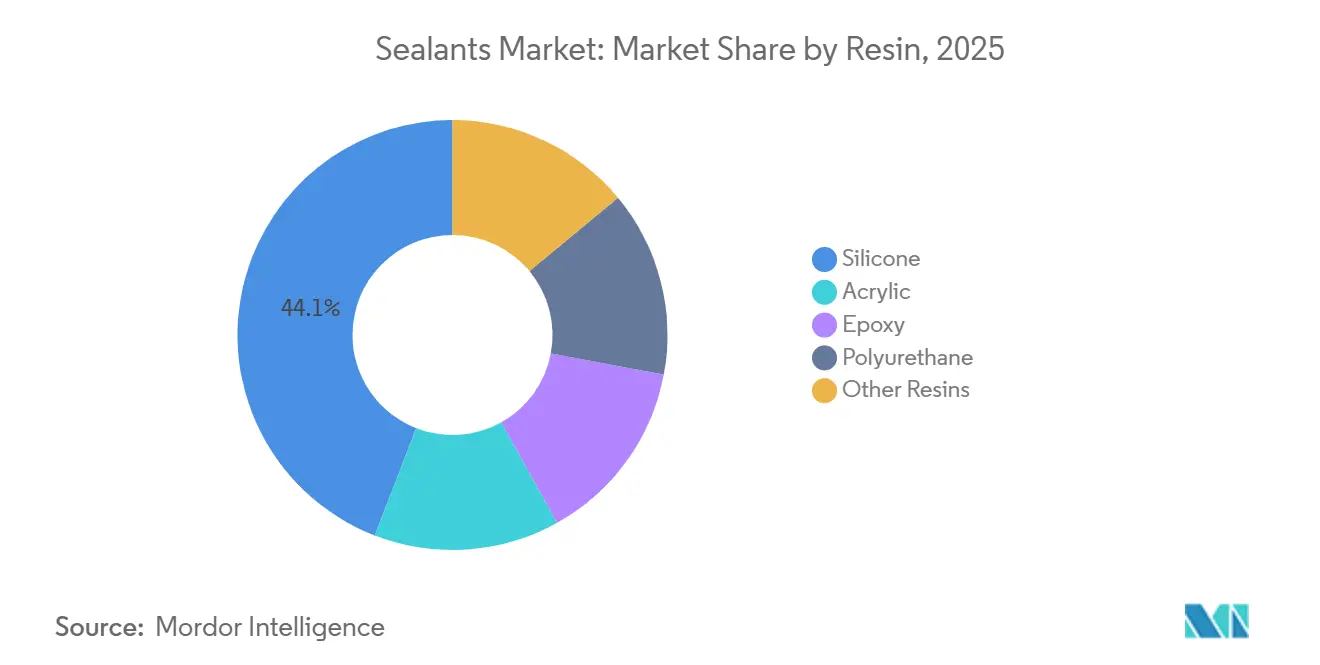

- 樹脂別では、シリコーンが2025年のシーラント市場シェアの44.11%をリードし、アクリルは2031年にかけてCAGR 6.21%を記録すると予測されています。

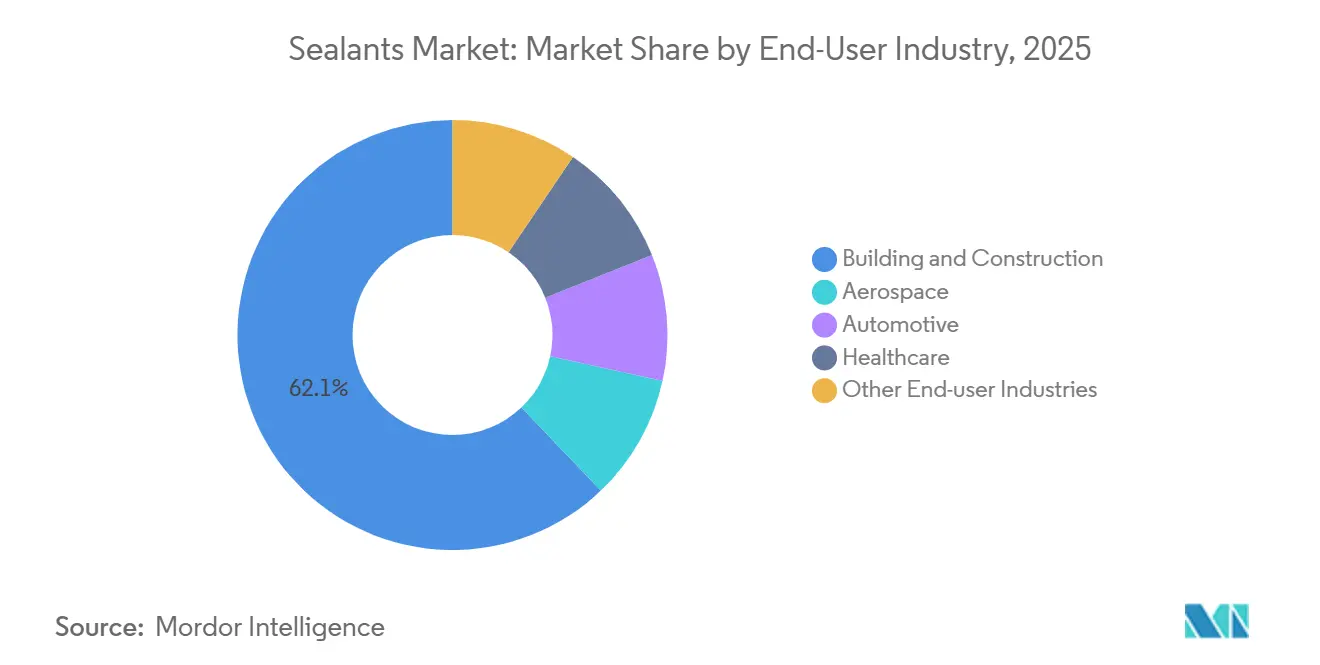

- エンドユーザー産業別では、建築・建設が2025年のシーラント市場規模の62.12%を占め、ヘルスケアは2031年にかけてCAGR 6.28%で拡大すると予測されています。

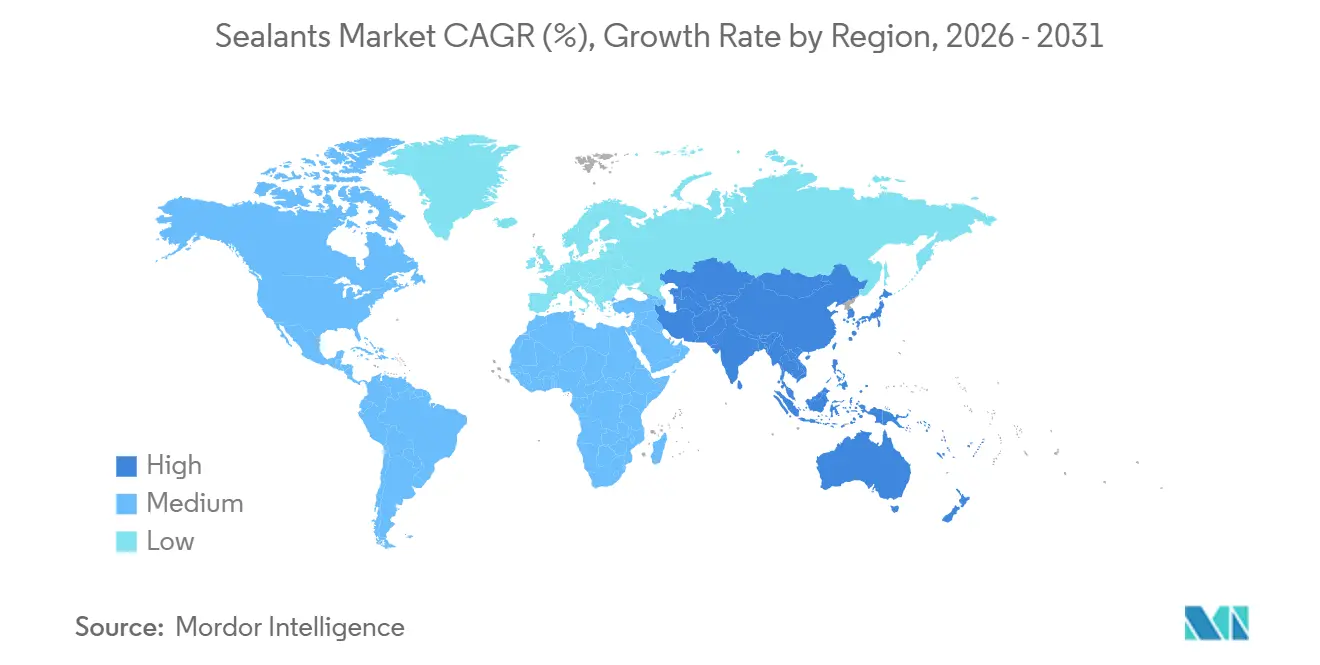

- 地域別では、アジア太平洋が2025年の世界需要の36.13%を占め、2031年にかけてCAGR 7.32%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のシーラント市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界のインフラ支出の成長 | +1.8% | アジア太平洋中心、中東・南米への波及 | 中期(2〜4年) |

| 電気自動車における軽量化とマルチマテリアル接合 | +1.5% | 世界規模、中国・欧州・北米に集中 | 中期(2〜4年) |

| スマートビルにおける高性能防水への需要 | +1.2% | 北米・欧州、アジア太平洋ティア1都市へ拡大 | 長期(4年以上) |

| アジア太平洋エンドマーケットの急速な拡大 | +1.4% | アジア太平洋(中国、インド、東南アジア) | 短期(2年以内) |

| 自動化・ロボット式ディスペンシングラインの採用 | +0.9% | 北米、欧州、日本、韓国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界のインフラ支出の成長

政府および多国間融資機関は2025年にインフラプログラムへのコミットメントを示し、2024年比で増加しました。橋梁デッキの伸縮継手、トンネルガスケット、パイプラインシールはいずれも、凝集破壊なしに±50%の動きに耐えるポリサルファイドまたはポリウレタングレードに依存しています。インドの国家インフラパイプラインは、高速道路、都市鉄道、港湾近代化のためのリソースを確保しており、それぞれASTM C920クラス25に準拠した堅牢な継手材料を必要としています。

中国の一帯一路構想は、高湿度気候においてタックフリー硬化が可能な二液型シリコーンシステムを指定する鉄道回廊および深水ターミナルへの資金提供を継続しています。官民パートナーシップが入札スケジュールを圧縮しているため、ISO 11600に基づく早期設計承認を確保したサプライヤーが戦略的優位性を獲得します。全体として、公共資本支出の増加は、初期シーリングおよび定期更新を必要とする継手の設置基盤を拡大することで、シーラント市場を拡大させます。

電気自動車における軽量化とマルチマテリアル接合

バッテリー電気自動車の生産は2025年に大幅に増加しました。自動車メーカーはスチール製クロージャーをアルミニウムおよびカーボンファイバー複合材に置き換えており、機械的ファスナーでは対処できないガルバニック腐食リスクが生じています[1]国際エネルギー機関、「世界EV展望2025」、iea.org。構造用シーラントは異種基材を橋渡しし、振動を減衰させ、−40℃から+85℃の間でサイクルするバッテリーパック内部に誘電絶縁を提供します。SikaPowerフレキシブルエポキシなどの配合物は難燃性フィラーを組み込み、UN ECE R100.03が定める5分の閾値を超える熱暴走脱出時間を延長します。リン酸鉄リチウム化学品はエネルギー密度が低いため、設計者はモジュールを長くし、線形シール長を増加させ、車両あたりのグラム消費量を増加させます。したがって、自動車業界の軽量化・静粛化・安全化への取り組みは、シーラント市場に安定した増分収益をもたらします。

スマートビルにおける高性能防水への需要

欧州連合、カリフォルニア州、シンガポールでは、ネットゼロエネルギー建築基準が強化されています。現在、気密漏れを1時間あたりわずか0.6回の換気回数に制限しています。この変化は、外周部気象シールおよび窓枠ガスケットの重要性の高まりを示しています。ガラス、アルミニウム、複合パネルなどの材料における差動膨張の課題に対処するため、メーカーはシリコーンおよびハイブリッドポリマーグレードに転換しています。ショアA硬度20〜35を誇るこれらのグレードは、業界標準となりつつあります。一方、施設管理者は先進技術の恩恵を受けています。断熱ガラスエッジに埋め込まれた湿熱センサーが、水分浸入に関するタイムリーなアラートを提供します。グリーンビルディングの観点では、LEED v5およびWELL Standard v2が注目を集めています。これらは低VOC排出のシーラントにクレジットを付与しています。このインセンティブにより、フォーミュレーターは従来の溶剤キャリアから水または生体アルコールへの転換を迫られています。これらの規制・技術的進歩の結果、性能基準が引き上げられ、シーラント市場における平均販売価格の顕著な上昇につながっています。

アジア太平洋エンドマーケットの急速な拡大

アジア太平洋の建設生産高は、中国の高層住宅、ベトナムの工業団地、インドのインフラ回廊に牽引され、2031年まで着実に成長する見込みです。同地域の乗用車生産は電気・ハイブリッドモデルから大きな貢献を受けています。PidiliteやThreeBondなどの地元企業はシリコーン生産能力を拡大し、現地語での技術サポートを提供することで、多国籍競合他社に対してポジショニングしています。ASEANの相互承認取決めにより、毒性試験の重複が削減されています。この進展により、中堅サプライヤーはマレーシア、タイ、フィリピンでの流通網を拡大できるようになっています。その結果、アジア太平洋のシーラント市場は、より成熟した経済圏と比較して成長プレミアムを享受しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| VOCおよびREACH規制強化による再配合コスト | −0.7% | 欧州、北米、中国 | 短期(2年以内) |

| シリコーンモノマー価格の変動 | −0.6% | 世界規模、アジア太平洋・欧州で顕著 | 短期(2年以内) |

| 正しい施工のための熟練労働力不足 | −0.5% | 世界規模、北米・欧州で最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

VOCおよびREACH規制強化による再配合コスト

REACH附属書XVIIは室内用シーラントのVOC含有量上限を設定しており、カリフォルニア州規則1168はさらに厳格な上限を課しています[2]欧州化学品庁、「REACH規則附属書XVII制限事項」、echa.europa.eu。これらの閾値を満たすための製品再配合には、多大な投資と時間が必要です。このプロセスには、促進耐候試験およびサードパーティによるGREENGUARD評価が含まれます。芳香族溶剤をアセトンまたは第三級ブチルアセテートに置き換えると、オープンタイムが短縮されます。その結果、アプリケーターはボイドを防ぐためにビード塗布速度を調整する必要があります。さらに、水性アクリルは殺生物剤および凍結融解安定剤を必要とし、包装を複雑にし、原材料コストを増加させます。ポリマー合成能力を持たない地域のメーカーは、事前配合された低VOC樹脂に対してプレミアムを支払わざるを得ません。その結果、適合製品はより大きな市場シェアを獲得する見込みである一方、シーラント市場の即時収益性は課題に直面しています。

シリコーンモノマー価格の変動

2025年初頭、中国の2つのジメチルジクロロシランユニットでの計画外停止により、世界的な供給が逼迫しました。この混乱により、大手シリコーンメーカーの四半期報告書に記載されているように、スポット価格が大幅に急騰しました。このトレンドに続き、液状シリコーンゴム価格も前年比で上昇しました。MomentiveやShin-Etsuのようなシロキサン中間体およびシリコン金属製錬への垂直統合を持つ企業は、このようなリスクに対して効果的にヘッジしています。対照的に、中小フォーミュレーターは年間契約のコスト転嫁条項に依存しています。しかし、多くの顧客は生産者物価指数ベンチマークを参照してこれらの増加に上限を設けており、利益率を圧迫しています。さらに、価格変動は在庫管理に課題をもたらします。中規模メーカーにとって、わずかな価格変動でも運転資本の大幅な調整につながる可能性があります。その結果、この高まる変動性はシーラント市場における短期計画と投資を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂別:シリコーンが耐久性を確保、アクリルが硬化速度で優位に

シリコーン製品は2025年の数量の44.11%を占め、高動的継手、高温ガスケット、紫外線暴露ファサードにおける耐久性ベンチマークとしての役割を確認しました。50 g/LのVOC制限を満たす水性キャリアに牽引されたアクリル化学品は、2031年にかけてCAGR 6.21%で進展し、多孔質基材用途においてシリコーンシェアを侵食しています。ポリウレタンは耐摩耗性と塗装性のバランスをとる中間市場ニッチを占め、駐車場デッキおよびプラザ継手に適しています。エポキシは脆性が動的動きを制限するため、化学処理および廃水処理環境に限定されています。ポリサルファイド、ブチル、ラテックスアクリルが残りを構成しており、ポリサルファイドは3 g/m²・日未満の水蒸気透過率により断熱ガラスユニットでの地位を維持しています。ISO 11600に基づく開示の強化により、樹脂サプライヤーは温度全域にわたる弾性率および伸び率プロファイルを公開することが求められ、仕様担当者は計算された継手動きに製品を適合させることができます。シリコーンメーカーはアクリルの進出に対し、プラズマ処理なしにポリエチレンおよびポリプロピレンに接着する中性硬化・プライマーレスグレードで対抗し、シリル末端ポリエーテルハイブリッドシステムはUV耐久性と塗装性を融合して新たなニッチを開拓しています。総じて、樹脂イノベーションはシーラント市場を活発に保ち、特殊モノマー供給を拡大できるメーカーに有利に働きます。

エンドユーザー産業別:建設が支配、ヘルスケアが加速

建築・建設は、新築高層ファサードおよびレトロフィット気密バリアのアップグレードが連続した継手ラインを必要としたため、2025年の数量の62.12%を消費しました。ヘルスケア向け用途は規模は小さいものの、ISO 10993生体適合性の前提条件である添加剤溶出なしに134℃蒸気滅菌に耐える液状シリコーンゴムに牽引され、CAGR 6.28%で上昇しています。自動車メーカーは、セル熱を放散するために酸化アルミニウムなどの熱伝導性フィラーを組み込んだシームシーリングおよびバッテリーカプセル化システムを採用しています。MIL-PRF-81733などの仕様に準拠した航空宇宙需要は、故障が安全性を脅かす燃料タンクおよび与圧キャビン継手向けのポリサルファイドおよびエポキシシーラントに集中しています。船舶、鉄道、電子機器セグメントが多様性を加え、それぞれ防汚耐性や低アウトガス性能などの特殊特性を要求しています。建設セグメントは支配的であり続けるものの、中国と欧州が改修フェーズに入るにつれて成長は鈍化し、ヘルスケアはシーラント市場規模におけるシェアを高める人口動態的追い風を享受します。

地域分析

アジア太平洋は2025年の世界需要の36.13%を占め、2031年にかけてCAGR 7.32%の軌道に乗っています。中国は住宅高層ビル建設を通じて消費をリードし続けていますが、グリーンビルディング評価基準の新規則がシーラント排出量を0.05 mg/m³・hに制限し、溶剤系から水性システムへの転換を加速しています。インドの自動車生産は2025年に記録的な台数を達成し、電動二輪・三輪車が相当な割合を占め、Pidiliteと日本のシリコーンサプライヤーとの合弁事業が対応するバッテリーパック用シーラントへの地元需要を創出しています。ベトナムやインドネシアなどの東南アジア諸国は、サプライチェーンの多様化に伴い電子機器・車両組立を誘致しており、クリーンルームおよび熱伝導性グレードへの需要を押し上げています。日本と韓国は比較的成熟した市場ですが、超高純度シリコーンに依存する半導体および燃料電池シーリングにおいて依然として成長が見られます。

アジア太平洋が成長をリードする一方、2025年の数量の相当部分を占める北米と欧州は後れを取っています。米国はインフラ投資・雇用法に支えられ、安定した需要増加を目撃しています。この法律は橋梁修繕および交通機関のアップグレードに資金を提供し、特に±50%の動きに対応したポリウレタンおよびポリサルファイド継手システムを要求しています。一方、欧州の改修ウェーブは2030年までに数百万棟の建物のエネルギーアップグレードを目指しており、気密性を高める低弾性率シリコーン外周シールへの需要を押し上げています。さらに、REACH附属書XVIIが地域での再配合を義務付けており、参入障壁を高め、研究開発規模を持つ既存企業を強化しています。

南米と中東・アフリカが残りの市場シェアを占めています。サウジアラビアでは、公共投資ファンドがNEOMおよびその他のメガプロジェクトに多大なリソースを配分しています。これらのプロジェクトは、砂漠の温度変動に耐えるよう設計された低弾性率ポリウレタンファサード継手を義務付けています。ブラジルでは、海洋開発の拡大により、特に海水浸漬に耐性のあるポリサルファイドおよびエポキシグレードへの需要が高まっています。南アフリカは一方、再生可能エネルギーへの新たな注力により、太陽光発電モジュールシーリングにおけるUV安定シリコーンへの需要を牽引しています。これらの地域は絶対規模では小さいものの、経験豊富なフォーミュレーターに成長機会を提供しています。極端な気候と厳格な技術仕様の課題を乗り越える意欲のある企業は、シーラント市場における自社のシェアを大幅に拡大できます。

競合環境

世界のシーラント市場は中程度に集約されています。インドおよび東南アジアの地域競合他社は、製品供給と継手設計コンサルティングおよび現場アプリケーター研修をバンドルすることでシェアを獲得し、施工業者の総設置コストを低減しています。マテリアルサイエンス系スタートアップは、ヒマシ油またはリグニン由来のバイオベース樹脂を商業化しており、グリーンビルディングプロジェクトでプレミアムを獲得していますが、依然として規模は小さいです。戦略的テーマは、価格変動からマージンを守るためのシリコーンモノマーへの垂直統合、流通密度を拡大する地理的ボルトオン買収、販売チャネルを共有するコーティングまたは接着剤への隣接展開を中心に展開しています。自動車OEMは、自動ディスペンシングプロセスにおけるクローズドループ流量制御の実装により、手動方式では達成不可能とされていた指標を達成しています。ポリマー合成規模を持たない中小フォーミュレーターは、BASFやArkemaなどの原材料大手と提携して低VOCシステムを共同開発し、開発時間を半減させていますが、粗利益率で数百ベーシスポイントを譲歩しています。総じて、これらの動きは、規制の複雑さと資本集約度がシーラント市場への新規参入者の参入障壁を高める中でも、競争を活発に保っています。

シーラント産業リーダー

Henkel AG & Co. KGaA

Sika AG

3M

Dow

H.B. Fuller Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:H.B. Fuller Companyは、アラブ首長国連邦のラアス・アル=ハイマ経済特区(RAKEZ)に15,000 m²の製造施設を開設しました。この施設は建設業界向けの高性能接着剤およびシーラントを生産するよう設計されています。

- 2025年1月:Saint-Gobainは10億2,500万USDでFosrocの買収を完了し、インドにおける建設化学品およびシーラントポートフォリオを拡大しました。

世界のシーラント市場レポートスコープ

シーラントは柔軟な材料であり、隙間や継手を充填します。空気、水、埃、音を遮断するバリアを形成します。これにより建物の完全性、エネルギー効率、防水性が確保されます。浸入を防ぐことで、シーラントは窓、壁、コンクリートなどの表面間の気密性を維持します。シーラント市場は、樹脂、エンドユーザー産業、地域に基づいてセグメント化されています。樹脂別では、市場はアクリル、エポキシ、ポリウレタン、シリコーン、その他の樹脂にセグメント化されています。エンドユーザー産業別では、市場は航空宇宙、自動車、建築・建設、ヘルスケア、その他のエンドユーザー産業にセグメント化されています。レポートはまた、主要地域の22カ国における市場規模と予測をカバーしています。各セグメントについて、市場規模と予測は収益(USD)ベースで行われています。

| アクリル |

| エポキシ |

| ポリウレタン |

| シリコーン |

| その他の樹脂 |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| ヘルスケア |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| シンガポール | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 樹脂別 | アクリル | |

| エポキシ | ||

| ポリウレタン | ||

| シリコーン | ||

| その他の樹脂 | ||

| エンドユーザー産業別 | 航空宇宙 | |

| 自動車 | ||

| 建築・建設 | ||

| ヘルスケア | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| シンガポール | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

市場の定義

- エンドユーザー産業 - 建築・建設、自動車、航空宇宙、ヘルスケア、その他がシーラント市場のエンドユーザー産業として考慮されています。

- 製品 - 調査対象市場ではすべてのシーラント製品が考慮されています

- 樹脂 - 調査範囲において、ポリウレタン、エポキシ、アクリル、シリコーン、その他の樹脂が考慮されています

- 技術 - 本調査では、一液型および二液型シーラント技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合物です。室温では固体であり、軟化点以上に加熱されると活性化され、その段階では液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は化学的に接着剤に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または軽度に架橋されたポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は、揮発性有機溶剤ではなく希釈剤として水を配合しています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱なしに硬化を誘発し永久接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。複雑な状況システムの一側面は、高温による崩壊に耐える接着剤の能力です。温度が上昇すると、接着剤は液化する場合があります。これらは膨張・収縮の異なる係数から生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル事業は油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔質でない材料が非多孔質材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く、蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは人工化学物質であり、塗料、医薬品、冷媒の製造において使用・生産されています。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門および軍産複合体が必要とするものを含む、いくつかのハイテク品目のロシアへの流通が停止されました。これに対応して、政府は2015年初頭に「輸入代替」計画を開始し、その実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、変換、印刷、またはその他の加工が施されていない、基本重量400 g/m²以下の紙シート、リール、またはボードです。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料で特に顕著です。高温から低温、またはその逆への急激な温度変化が生じると、このプロセスが突然発生します。熱伝導率が低く、構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム