アーモンドプロテイン市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

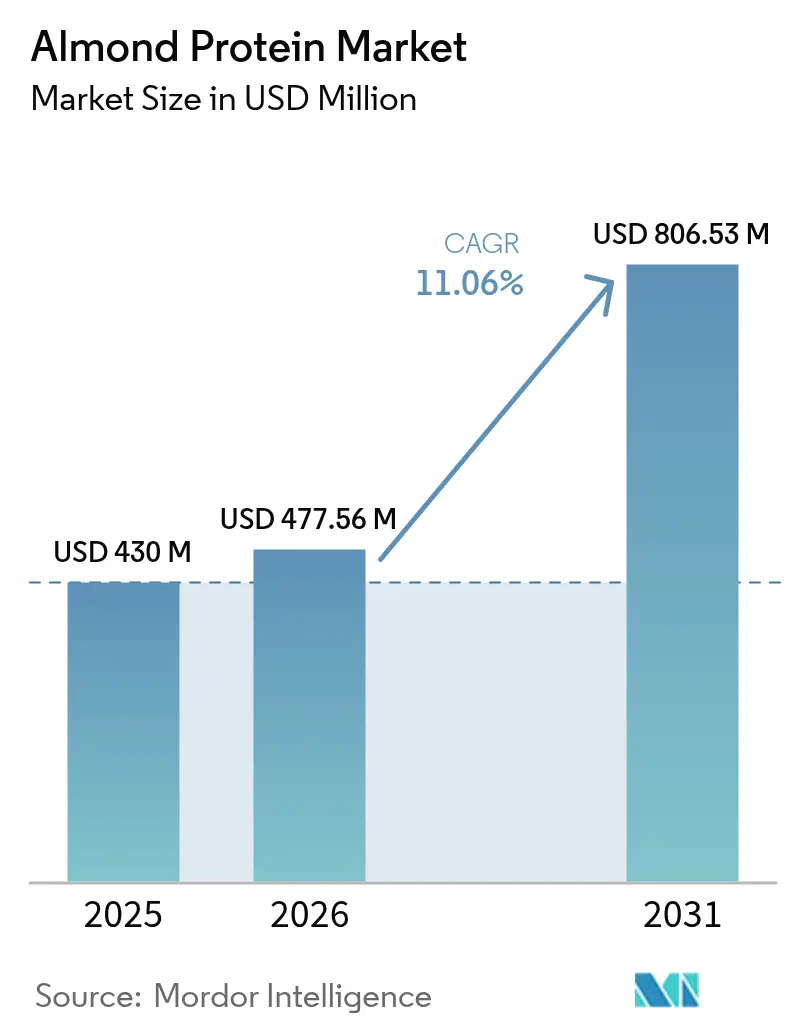

| 市場規模 (2026) | 477.56 百万米ドル |

| 市場規模 (2031) | 806.53 百万米ドル |

| 成長率 (2026 - 2031) | 11.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアーモンドプロテイン市場分析

アーモンドプロテイン市場規模は2025年に4億3,000万米ドルと評価され、2026年の4億7,756万米ドルから2031年には8億653万米ドルへと、予測期間(2026年〜2031年)中に年平均成長率(CAGR)11.06%で成長すると推定されます。世界規模で、食品・飲料およびスポーツ栄養メーカーは、健康・食事・持続可能性のトレンドを背景にアーモンドプロテインの採用を急速に拡大しています。栄養価の高いアーモンドに由来するアーモンドプロテインは、動物性タンパク質や大豆タンパク質に代わるクリーンラベルの植物性代替品として機能し、ビーガン・アレルゲンフリー・最小限の加工を求める需要に応えています。マイルドな風味、溶解性、多用途性により、プロテインバー、乳製品代替品、シェイク、焼き菓子への応用に最適であり、製品イノベーションを促進しています。ニュートラシューティカル分野では、筋肉をサポートするアミノ酸を含むアーモンドプロテインは、エンドウ豆や米のアイソレートと比較してより自然な選択肢として評価されています。メーカーは用途の拡大を進め、市場成長を牽引しています。例えば、2024年後半にはAlmonesiaがインスタントアーモンドミルクパウダーセグメントに参入し、John Farmerブランドでアーモンドベースのジャムやナッツミルクを発売する計画を発表しました。スポーツ栄養分野では、アーモンドプロテインの高タンパク質含量、アミノ酸、および魅力的な味がプロテインバー、シェイク、機能性食品における好まれる原料となっています。アーモンドのプレミアムで心臓に良いイメージが、健康志向市場でのさらなる訴求力向上に寄与しています。乳製品代替品、スナック、焼き菓子における栄養強化タンパク質に対する需要の高まりにより、メーカーはアーモンドプロテインの統合を進めており、栄養と持続可能性に関する消費者の嗜好と整合しています。

主要レポートポイント

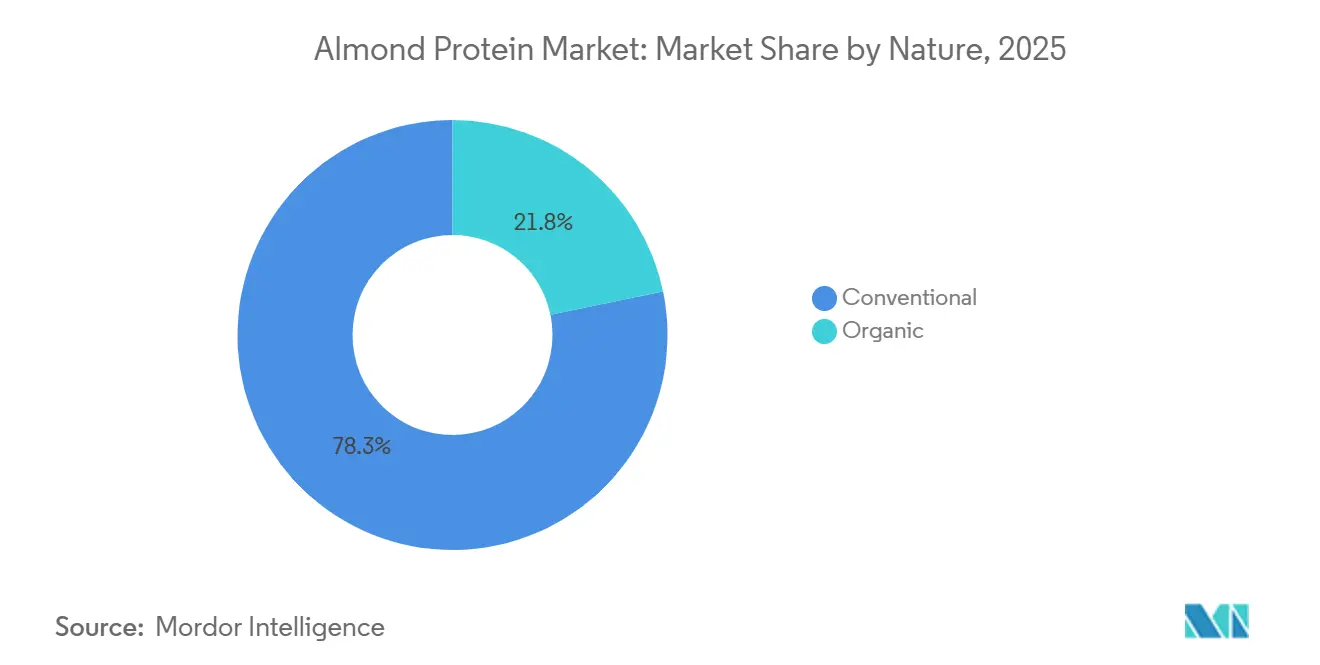

- 性質別では、従来型セグメントが2025年のアーモンドプロテイン市場シェアの78.25%を占め、一方でオーガニック製品は2031年にかけて年平均成長率(CAGR)12.05%を記録する見込みです。

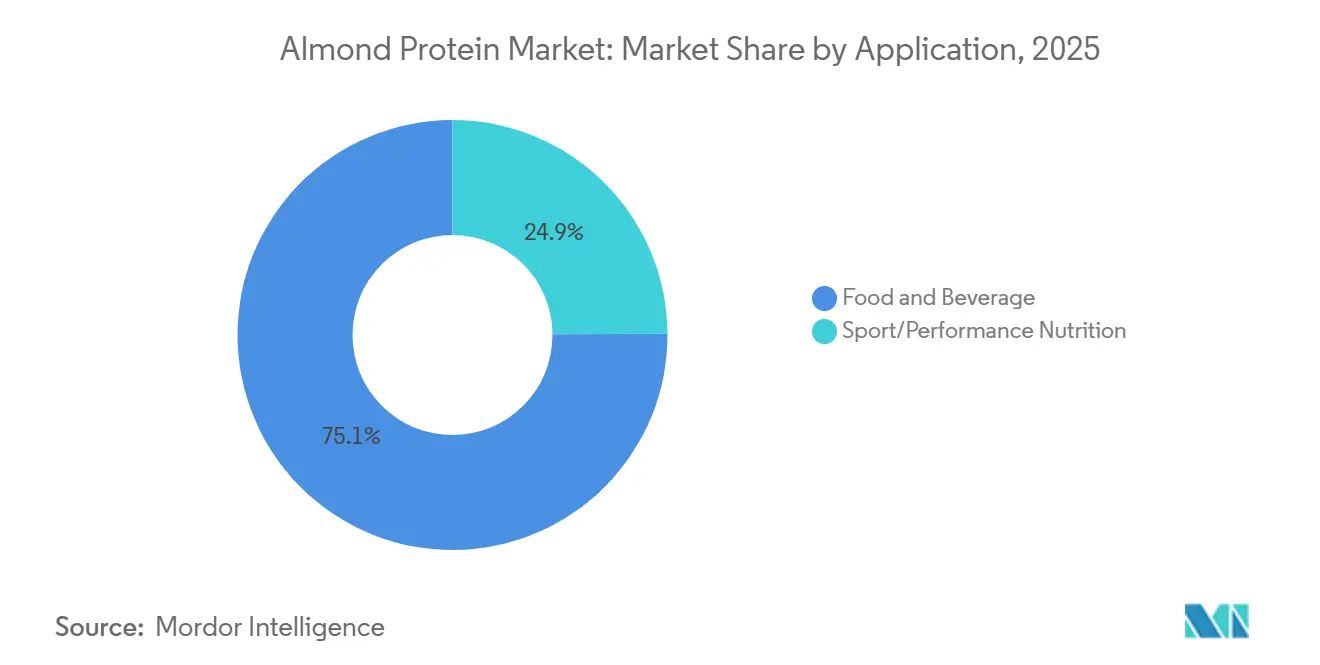

- 用途別では、食品・飲料製品が2025年に75.10%の収益シェアでトップとなり、スポーツ・パフォーマンス栄養は2031年までに年平均成長率(CAGR)12.18%で成長すると予測されます。

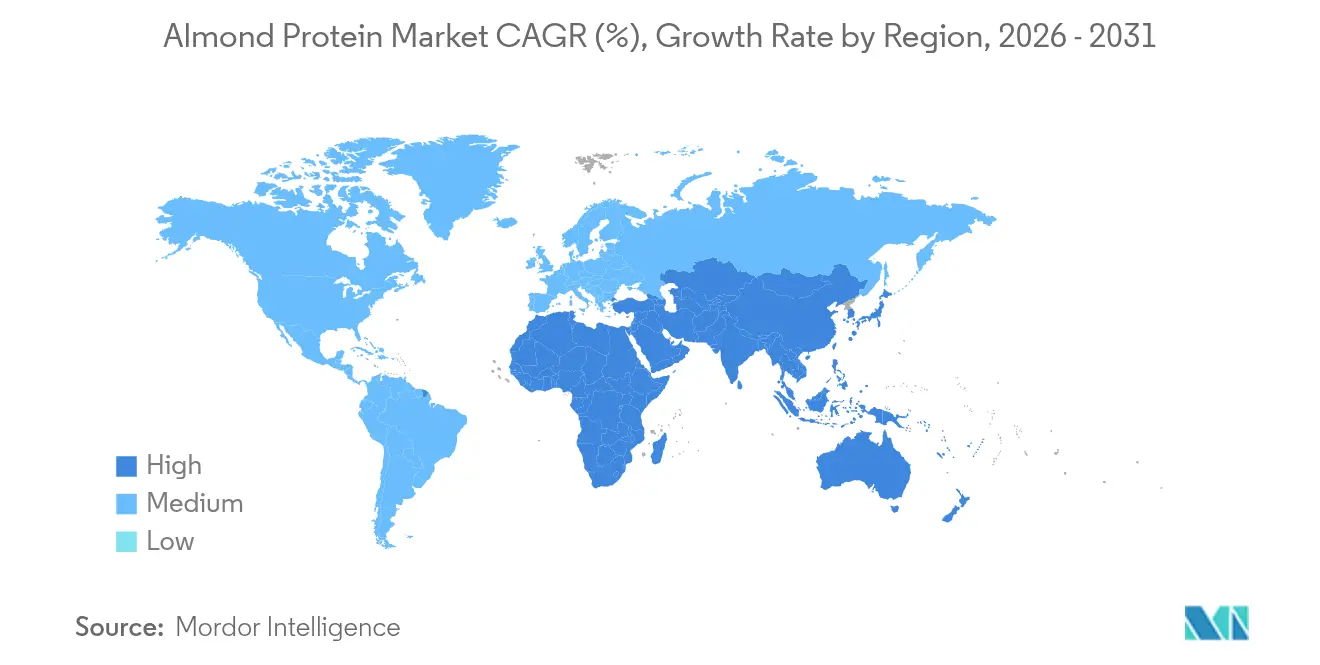

- 地域別では、北米が2025年のアーモンドプロテイン市場規模の37.65%のシェアを占め、アジア太平洋は2031年にかけて年平均成長率(CAGR)12.22%で拡大すると見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアーモンドプロテイン市場のトレンドと考察

促進要因影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康意識の高まりが植物性タンパク質採用を促進 | +3.1% | グローバル、北米および欧州において早期牽引力 | 短期(2年以内) |

| スポーツ栄養需要が機能性用途を加速 | +2.8% | 北米および欧州が中核、アジア太平洋へ波及 | 中期(3〜4年) |

| 規制枠組みの標準化が参入障壁を低減 | +2.2% | グローバルの都市中枢、アジア太平洋において最も顕著 | 中期(3〜4年) |

| サプライチェーンの持続可能性がプレミアムポジショニングを創出 | +1.9% | 北米および欧州、ラテンアメリカでニッチな成長 | 長期(5年以上) |

| プロテインバー、シェイク、および焼き菓子における用途拡大 | +1.7% | グローバルの消費財(CPG)拠点、北米および欧州のコンビニエンスチャネルで強い需要 | 短期(2年以内) |

| 高タンパク質と健康的な脂質を含む豊富な栄養プロファイル | +1.4% | グローバル、アジア太平洋および欧州のウェルネス市場において高い共鳴 | 中期(3〜4年) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりが植物性タンパク質採用を促進

消費者が食事、ウェルネス、長期的な健康のつながりをますます認識するにつれ、植物性栄養への顕著な転換が見られます。アーモンドプロテインは、クリーンラベル・非遺伝子組換え・アレルゲンフリーの属性で称賛される好まれる選択肢として際立っています。一部の他の植物性タンパク質とは対照的に、アーモンドプロテインは消化のしやすさに優れ、食物繊維、健康的な脂質、必須栄養素を豊富に自然に含んでいます。これにより、健康志向の製品処方において特に魅力的となっています。カリフォルニアアーモンド協会(Almond Board of California)は、1日2オンスのアーモンド摂取がクレアチンキナーゼレベルを低下させ、運動後の筋肉回復を促進するという臨床的エビデンスを強調しています。その結果、アーモンドプロテインはスポーツ・パフォーマンス栄養から乳製品代替品、タンパク質強化スナック、焼き菓子、食事代替品まで、多様な用途に活用されています。さらに、体重管理を助け、心臓の健康を強化し、エネルギーを高める機能性食品への高まる需要が、日常の食事におけるアーモンドプロテインの役割をさらに確固たるものとし、拡大する植物性食品運動におけるその重要性を裏付けています。

スポーツ栄養需要が機能性用途を加速

アスリートやフィットネス愛好者が筋肉回復、エネルギー、パフォーマンスのためにクリーンで機能的な原料をますます重視するにつれ、アーモンドプロテインは求められる植物性代替品として台頭しています。さらに、製品の品質確保と食品への警告表示を義務付けることを目的とした政府規制の強化により、メーカーはアーモンドプロテインへの移行を促され、市場の拡大を後押ししています。例えば、連邦消費者保護・食品安全局(Bundesamt für Verbraucherschutz und Lebensmittelsicherheit、BVL)は、2024年5月時点で、連邦消費者保護・食品安全局が食品関連の警告を269件発行したと報告しています。アーモンドプロテインの豊富なアミノ酸プロファイル、高タンパク質含量、天然由来の特性により、プロテインバー、パウダー、飲料(レディ・トゥ・ドリンク)シェイク、機能性スナックに最適です。カリフォルニアアーモンド協会(Almond Board of California)は、1オンスのサービングに「良質な」不飽和脂肪が13グラム、飽和脂肪がわずか1グラム含まれており、アーモンドには常にコレステロールが含まれていないことを強調しています [1]カリフォルニアアーモンド協会(Almond Board of California)、「アーモンド栄養に関する主要事実」、almonds.com。これにより、マスキング剤を必要とせずにバー、飲料(レディ・トゥ・ドリンク)、回復スナックの製造が可能となります。クリーンラベルかつ高パフォーマンス栄養への関心の高まりにより、メーカーはアーモンドプロテインをより幅広いスポーツおよびアクティブライフスタイル製品に組み込むよう動いており、広大な機能性食品・飲料市場におけるその地位を固めています。

規制枠組みの標準化が参入障壁を低減

規制当局が植物性原料の安全性、表示、品質基準においてますます足並みをそろえるにつれ、メーカーはアーモンドプロテイン製品をグローバル規模で処方・流通させやすくなっています。例えば、2025年1月、米国食品医薬品局(U.S. FDA)は植物性代替品の表示に関するドラフトガイダンスを公表し、栄養成分表示と従来の乳製品に関する用語の共存を明確化しました。このガイダンスは、タンパク質品質表示に関する明確な要件を設定することで小規模加工業者の不確実性を低減し、より迅速な製品上市を可能にします。同様に、Blue DiamondによるGRAS(一般的に安全と認められる物質)自己通知(部分脱脂アーモンドプロテイン粉の通知)は、このアプローチの実行可能性を実証し、他の派生製品への道を切り開いています。このような調和は、コンプライアンスを合理化するだけでなく、市場投入までの時間を短縮し、製品開発と輸出に関連するコストと複雑さを削減します。さらに、明確な表示は誤解を招くマーケティングに対抗し、検証された栄養データと真正なサプライチェーンを持つサプライヤーに光を当てます。この透明性は、アーモンドプロテインの安全性と一貫性に対する消費者の信頼を高め、乳製品代替品や栄養補助食品から乳幼児栄養や機能性スナックまで、さまざまな用途での採用を促進します。その結果、これらの標準化された規制は、アーモンドプロテインの新市場参入を容易にするだけでなく、グローバルな食品・飲料業界における植物性製品開発のイノベーションと投資を促進しています。

サプライチェーンの持続可能性がプレミアムポジショニングを創出

環境的・倫理的懸念が購買行動を形成するにつれ、アーモンドプロテインのような持続可能な方法で調達された製品は、責任ある製品でありプレミアム品として見なされるようになっています。アーモンド生産者はエコフレンドリーな農業を採用し、節水を優先し、透明な調達を確保しています。これらの取り組みにより、持続可能性を優先するブランドや消費者への原料の訴求力が高まっています。例えば、カリフォルニアアーモンド協会(Almond Board of California)は、1990年代以降、カリフォルニアのアーモンド生産者が果樹園の水使用量を33%削減し、2025年までにさらに20%の削減を目指していることを報告しています。このような取り組みは、小売業者のESG基準を満たすだけでなく、アーモンドプロテインの地球環境に配慮した選択としての地位を高めています。同様に、OFIのKIND Almond Acres Initiativeは500エーカーにわたってAIを活用し、灌漑を最適化し花粉媒介者を保護することで、コストの削減と収量の向上をもたらしています。さらに、米国農務省(USDA)が支援するBlue DiamondのOrchard Stewardship Incentive Programは、生産者が再生農業の実践を採用するよう奨励し、認証オーガニックおよびカーボンニュートラルの作付面積を拡大しています。この環境配慮型のプレミアムイメージにより、メーカーは飽和市場で差別化を図り、高価格帯を正当化することが可能となります。スポーツ栄養分野では、倫理的な調達とクリーンラベルが最重要視される中、アーモンドプロテインはパフォーマンスと持続可能性を兼ね備えた植物性・機能性の選択肢として台頭しています。その結果、持続可能なサプライチェーンへの注力は、消費者の信頼とブランドロイヤルティを高めるだけでなく、拡大する健康志向・環境意識の高い製品群においてアーモンドプロテインの採用を促進しています。

阻害要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生産コストのプレミアムが大衆市場への浸透を制限 | -1.7% | グローバル、輸入依存のアジア太平洋において顕著 | 短期(2年以内) |

| 地理的な供給集中がスケーラビリティに制約をもたらす | -1.0% | グローバルの加工食品処方企業、味に敏感な欧州においてより高い影響 | 中期(3〜4年) |

| 代替植物性タンパク質源との競合 | -1.0% | グローバル、北米および欧州での大豆・エンドウ豆の強い存在感 | 中期(3〜4年) |

| ナッツ類に関連するアレルゲンの懸念 | -1.3% | 国内、特に米国の学校システムにおいて高まっている | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

生産コストのプレミアムが大衆市場への浸透を制限

アーモンドプロテインの生産は、大豆やエンドウ豆などの他の植物性タンパク質を製造するよりもコストが高くなります。これらの高コストに直面するメーカーは、一般消費者を対象とした大規模・低価格帯の製品ラインにおいてアーモンドプロテインの採用が困難であると感じています。特殊な抽出設備の必要性と生のアーモンドのプレミアム価格により、アーモンドプロテインは大豆やエンドウ豆のバルクアイソレートよりも高い価格帯に位置づけられます。例えばBlue Diamondの場合、取扱量の増加にもかかわらず、同社の2024年度の売上高が13億3,000万米ドルと横ばいであったことは、より安価な代替品が溢れる市場でのマージン圧力を示しています。その結果、アーモンドプロテインはニッチな位置を占め、日常品の定番としてではなく、健康志向または環境意識の高い消費者を対象とするプレミアム製品向けとして活用されることが多くなっています。スポーツ栄養分野では、クリーンラベルと植物性原料への旺盛な需要がある一方で、消費者が高タンパク質含量を高価格なしに期待する市場では価格感度も高くなっています。さらに、アーモンドプロテインのグローバルなコスト上昇は、アーモン輸入への依存の増大に起因しています。例えば、米国農務省外国農業局(USDA Foreign Agricultural Service)は、2023/24年度のカナダのアーモン輸入量が約2万6,000メートルトンに達したと報告しています [2]米国農務省外国農業局(USDA Foreign Agricultural Service)、「ツリーナッツ:世界市場と貿易」、apps.fas.usda.gov。同様に、国連商品貿易統計データベース(UN Comtrade)は、アルゼンチンが2024年に2,174メートルトンのアーモンドを輸入したと記録しています。こうした地域生産コストの上昇が重大な参入障壁となり、グローバルな機能性食品・飲料市場におけるアーモンドプロテインのより広範な採用を阻害し、その拡大を遅らせています。

地理的な供給集中がスケーラビリティに制約をもたらす

カリフォルニアや地中海地域の一部などの地域がアーモンド供給を独占しており、アーモンドプロテイン市場の成長を妨げるスケーラビリティの制約が生じています。この集中は、食品・飲料およびスポーツ栄養部門全体でのタンパク質の応用を制限しています。これらの主要地域への過度な依存は、干ばつ、気候変動、規制上の圧力などの課題にサプライチェーンをさらし、潜在的な混乱とボラティリティをもたらしています。例えば、食用アーモンドの主要サプライヤーであるカリフォルニア州とオーストラリアは、天候と物流からのリスクに直面しています。極端な熱波や水不足などの事象は穀粒の入手可能量を制限し、加工業者に配分の制限または価格引き上げを強いることがあります。オーストラリアの2024年の記録的な16万4,000メートルトンの収穫はある程度の調達多様化をもたらしていますが、世界的な海上輸送コストの上昇がアジアとラテンアメリカの主要顧客に対する競争力を低下させています。こうしたリスクにより、メーカーが安定した手頃な価格のアーモンドプロテインの原材料を確保し、高まるグローバル需要に対応したり新市場を開拓したりする取り組みが複雑化しています。さらに、こうした地理的制約が生産のスケーラビリティを阻害し、特に信頼性とサプライチェーンの回復力を重視する企業にとってのアーモンドプロテインイノベーションへの長期投資を抑制しています。その結果、この集中した供給基盤がボトルネックとして機能し、アーモンドプロテインの大衆市場への統合と、コスト敏感・大量生産の製品カテゴリーへの採用を阻害しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

性質別:従来型が優勢、オーガニック認証がプレミアム成長を牽引

2025年には、従来型製品がアーモンドプロテイン市場のシェアの78.25%を占め、コストリーダーシップとスケールメリットを活かして優位性を維持しています。食品・飲料メーカーおよびスポーツ・パフォーマンス栄養メーカーは、従来型アーモンドプロテイン原料を好んでいます。その魅力は、より広い入手可能性、コスト効率、確立されたサプライチェーンにあり、これらすべてが大規模生産と主流の製品ラインへの統合を容易にしています。従来型アーモンドプロテインは、高タンパク質含量、植物性由来、クリーンラベルの魅力といった基本的な機能的・栄養的要件を満たしながらも、オーガニック認証に関連する価格プレミアムを回避しています。この価格面での優位性は、メーカーが品質と価格感度の二重の要求を調整する競争市場において重要となります。

一方、透明な調達に対する消費者の高まる嗜好に訴求するオーガニックアーモンドプロテインは、2031年にかけて堅調な年平均成長率(CAGR)12.05%で拡大する見込みです。オーガニックアーモンドプロテイン原料への需要は着実に増加しています。この成長は、ニッチではあるものの拡大する健康志向・環境意識の高い消費者層によって牽引されています。こうした消費者は、クリーンで農薬不使用の調達を優先し、持続可能な農業慣行を支持しています。例えば、ドイツのオーガニック食品業界の主要な協会であるドイツ有機食品産業連盟(Bund Ökologische Lebensmittelwirtschaft、BÖLW)によると、ドイツのオーガニック食品収益は2024年に前年の160億8,000万ユーロから169億9,000万ユーロへと増加しました。しかし、課題も存在します。限られた供給、高い生産コスト、認証の複雑さがオーガニックセグメントの成長の勢いを阻んでいます。オーガニック農業の実践が浸透し、トレーサブルでエコフレンドリーな原料への需要が高まるにつれ、オーガニックセグメントは成長に向けた態勢が整っています。しかし、経済的・物流的利点から、従来型アーモンドプロテインは短期的に優位な地位を維持すると見込まれます。

用途別:食品・飲料が優勢、スポーツ栄養が市場ダイナミクスを変革

2025年には、食品・飲料用途が75.10%の収益シェアでトップとなっており、アーモンドプロテインは味のマスキングを必要とせずに焼き菓子、フレーバーミルク、即席シリアルにシームレスに組み込まれています。食品・飲料メーカーはアーモンドプロテイン原料をますます採用しており、その多用途性、クリーンラベルの訴求力、植物性・健康志向ダイエットへの消費者トレンドとの整合性が主な理由となっています。アーモンドプロテインは、乳製品代替品や焼き菓子からスナックや食事代替品まで、多様な用途に活用されています。テクスチャーの向上、繊細な風味、栄養上の利点などの機能的メリットを提供しながら、大豆や乳製品などの一般的なアレルゲンを回避しています。天然のプレミアム原料としての評価は主流の消費者に共鳴し、日常製品への大規模な組み込みにおいて好まれる選択肢となっています。

スポーツ・パフォーマンス栄養分野は、アーモン摂取と運動回復の迅速化およびクレアチンキナーゼスパイクの低減を結びつける臨床試験に支えられ、堅調な年平均成長率(CAGR)12.18%で拡大する見込みです。スポーツ栄養分野でのアーモンドプロテインへの関心は芽生えていますが、その成長はより緩やかなものとなっています。このセグメントは長らくホエイタンパク質、大豆タンパク質、エンドウ豆タンパク質に依存しており、これらは高いタンパク質密度とコスト効率で評価されてきました。しかし、アスリートや健康志向の消費者がよりクリーンで持続可能な植物性の選択肢へとシフトするにつれ、スポーツ栄養業界はアーモンドプロテインの機能的メリットを認識し始めています。この転換は、今後数年間における有望な成長軌道を示唆しています。例えば、カナディアン・グロッサー誌のデータによると、2024年にカナダでは植物性飲料の中でアーモンドドリンクがトップとなり、46%の注目すべきシェアを獲得し、オーツ麦、大豆、ココナッツの代替品を上回りました。

地域分析

2025年には、北米がアーモンドプロテイン市場の37.65%のシェアを占めており、カリフォルニアの果樹園からプロテインアイソレートまでのシームレスな統合が寄与しています。北米の食品・飲料メーカー、特にカリフォルニア州(世界最大のアーモン生産地)のメーカーは、植物性・クリーンラベル・アレルゲンフリー製品に対する消費者の強い嗜好を背景としたアーモンドプロテインへの旺盛な需要に対応しています。北米のイノベーターは乳製品代替品、タンパク質強化スナック、機能性食品において先導的な役割を果たし、健康志向の原料としてのアーモンドプロテインへの高まる需要を牽引しています。例えば、2024年5月にはフランスのラクタリスグループ(Lactalis Group)の子会社であり、クラッカーバレル(Cracker Barrel)やブラックダイヤモンド(Black Diamond)などの著名ブランドを手がけるLactalis Canadaが、植物性ブランドEnjoy!を発表し、高タンパク質アーモンドドリンクをデビュー製品として投入しました。また、カナダの植物性タンパク質への高まる需要とメキシコの新興ウェルネス分野が、さらなる地域の機会を提供しています。

アジア太平洋は急速な拡大を見せており、都市部の中産階級がナッツ類とタンパク質をますます受け入れることを背景に、2031年にかけて年平均成長率(CAGR)12.22%で成長すると予測されています。国際ナッツ・ドライフルーツ協議会(International Nut and Dried Fruit Council)によると、韓国人の2023年のアーモン一人当たり消費量は約2.14キログラムでした。アジア太平洋地域では、所得の向上、都市化、健康意識の高まりを背景に需要が急増しています。中国、インド、オーストラリアなどの国々は、プレミアムな西洋式健康製品へと傾き、アーモンドプロテインが好まれる選択肢として台頭しています。

欧州の需要は、成熟した市場、厳格な規制、目の肥えた消費者基盤に支えられ、安定した状態を維持しています。同地域における持続可能で自然な原料への継続的な追求と透明なカーボンフットプリント表示により、特に水使用効率の観点でアーモンドプロテインの訴求力が裏付けられています。ドイツ、フランス、英国が処方活動を主導し、南欧のナッツを中心とした食文化が文化的受容を促進しています。中東・アフリカでは、富裕層の都市住民にプレミアムアーモンドプロテインが訴求する一方、インフラ上の課題が広範な流通を阻害しており、地域の飲料・ベーカリーチェーンとの戦略的連携が必要とされています。

競合状況

アーモンドプロテイン市場は適度に集中しています。Blue Diamond Growers、Olam Group、Harris Woolfなどが当市場において事業を展開する主要プレーヤーです。Blue Diamond Growersは垂直統合とGRAS認証を活用し、焼き菓子、飲料、栄養バー向けの処方を保護しています。しかし、収益成長が横ばいであることは、高まる運営コストとより安価なタンパク質からの競争的価格圧力を浮き彫りにしています。特筆すべきは、同組合によるアジアへの販売代理店の拡大が、より高い成長潜在性を持つ地域への戦略的転換を示していることです。

Olam Groupは、特にAI灌漑モデルの技術を活用し、試験農園での水使用量を削減し花粉媒介者の生息地を保護することで際立っています。この戦略は、原材料の変動リスクを軽減するだけでなく、消費財(CPG)ブランドにとって重要な要素である持続可能性の信頼性を高めています。さらに、各企業は買収を通じてポートフォリオを拡大し、アーモンドプロテインを補完するテクスチャリングおよび甘味付け技術へのアクセスを強化し、総合的なソリューションを提供しています。

市場に参入する新興企業は、既存製品と栄養含量において競合する高度な膜ろ過技術および酵素的脱脂法を開発しています。しかし、これらの企業は市場参入に影響を与える規制上のハードルと生産規模の制限に直面しています。一貫した製品バッチの維持、アレルゲンの効果的な管理、環境持続可能性の優位性の実証が可能なサプライヤーが、特にクリーンラベル製品と機能的便益が消費者の購買行動を牽引する市場において、主要な処方契約を獲得する可能性が高くなっています。

アーモンドプロテイン産業リーダー

Blue Diamond Growers

Olam Group

Harris Woolf

Austrade Inc.

All Organic Treasures GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Blue Diamond Growersは、Divert, Inc.と提携し、アーモンドプロテインを含むアーモン加工副産物の利活用を革新し、それらを再生可能エネルギーへと転換することを目指しています。Divertの先進技術とエコフレンドリーなインフラにより、Blue Diamond Growersはこれらの低価値アーモン副産物を再生可能エネルギーの源泉へと変換することを目標としています。

- 2024年6月:Tate & LyleはCP Kelcoを18億米ドルで買収し、多様化した特殊原料事業を創出しました。この買収は、植物性・クリーンラベル・持続可能な原料に対する消費者需要の高まりと整合しており、統合後の事業体がより健康的で美味しい食品・飲料向けのより幅広いソリューションを提供することを可能にしています。

グローバルアーモンドプロテイン市場レポートの範囲

グローバルアーモンドプロテイン市場は、用途別にベーカリー、栄養補助食品、飲料、菓子類、その他の用途に区分されています。また、地域別には北米、欧州、アジア太平洋、南米、中東・アフリカに区分されています。

| 従来型 |

| オーガニック |

| 食品・飲料 | ベーカリー |

| 飲料(レディ・トゥ・ドリンクおよびパウダー) | |

| 菓子類およびスナック | |

| 乳製品および乳製品代替製品 | |

| 食肉代替品および増量剤 | |

| スポーツ・パフォーマンス栄養 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 性質別 | 従来型 | |

| オーガニック | ||

| 用途別 | 食品・飲料 | ベーカリー |

| 飲料(レディ・トゥ・ドリンクおよびパウダー) | ||

| 菓子類およびスナック | ||

| 乳製品および乳製品代替製品 | ||

| 食肉代替品および増量剤 | ||

| スポーツ・パフォーマンス栄養 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

アーモンドプロテイン市場の現在の規模はどのくらいですか?

市場は2026年に4億7,756万米ドルと評価されており、予測期間(2026年〜2031年)中に年平均成長率(CAGR)11.06%で2031年までに8億653万米ドルに達すると予測されています。

最も急速に拡大している用途セグメントはどれですか?

スポーツ・パフォーマンス栄養は2031年にかけて年平均成長率(CAGR)12.18%で成長すると予測されており、他の用途を上回っています。

アーモンドプロテイン市場におけるオーガニックのシェアはどのくらいですか?

オーガニック製品は現在相対的に小さな基盤を形成していますが、クリーンラベル需要の恩恵を受けて年平均成長率(CAGR)12.05%で成長すると見込まれています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋は2031年にかけて年平均成長率(CAGR)12.22%を記録すると見込まれており、中国のナッツ消費の増加とオーストラリアからの地域供給が成長を牽引しています。

加工業者が他の植物性タンパク質よりもアーモンドプロテインを好む理由は何ですか?

アーモンドプロテインはマイルドな風味、バランスの取れたミネラル含有量、実証された持続可能性の優位性を提供し、処方の複雑さを軽減しプレミアムポジショニングを支援します。

市場拡大に直面している主な課題は何ですか?

高い生産コストと原料ナッツのカリフォルニア州・オーストラリアへの依存が、コスト敏感な地域における価格競争力とサプライスケーラビリティを制限しています。

最終更新日: