アーモンド市場規模とシェア

Mordor Intelligenceによるアーモンド市場分析

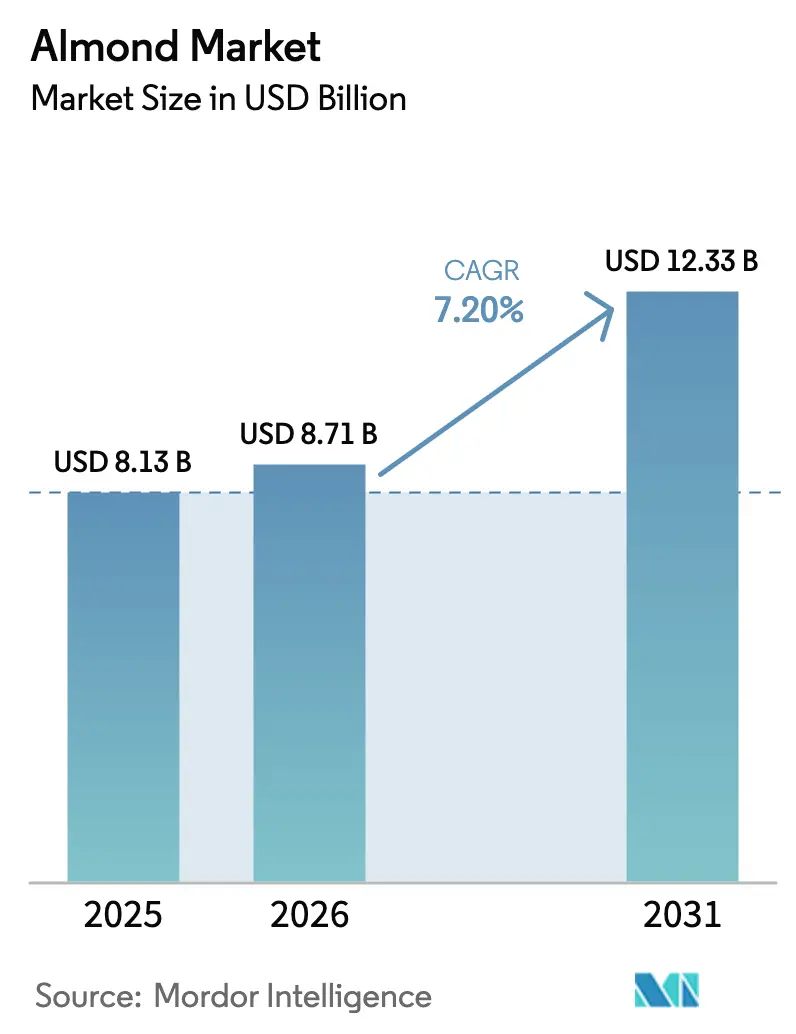

アーモンド市場規模は、2025年のUSD 81.3億、2026年のUSD 87.1億から2031年にはUSD 123.3億へと拡大し、2026年から2031年にかけてCAGR 7.20%を記録する見込みです。植物性乳製品の旺盛な需要、農園の機械化、および強靭な品種改良プログラムにより、アーモンドはスナックから戦略的なタンパク質源へと転換しつつあり、世界の植物性食品チェーンの大部分を支える存在となっています。アジアにおける中間層の需要拡大、欧州でのプレミアム原材料としての位置づけ、カリフォルニアにおける垂直統合型加工体制が、農場出荷価格への下押し圧力が続く中でも価格実現の機会を創出しています。精密灌漑、ゲノム編集台木、カーボンクレジットプログラムが水リスクへのエクスポージャーを低減しつつ、長期的な農園資産への投資家信頼を高めています。加工業者間の統合が進むことで、輸入国における厳格なアフラトキシン規制に対応するための蒸気殺菌などの資本集約型設備投資が可能となっています。これらの動向は、生産者が地下水割当量や受粉コストの急騰に直面する中でも、アーモンド市場が持続的な価値創造に向けて位置づけられていることを示しています。

主要レポートのポイント

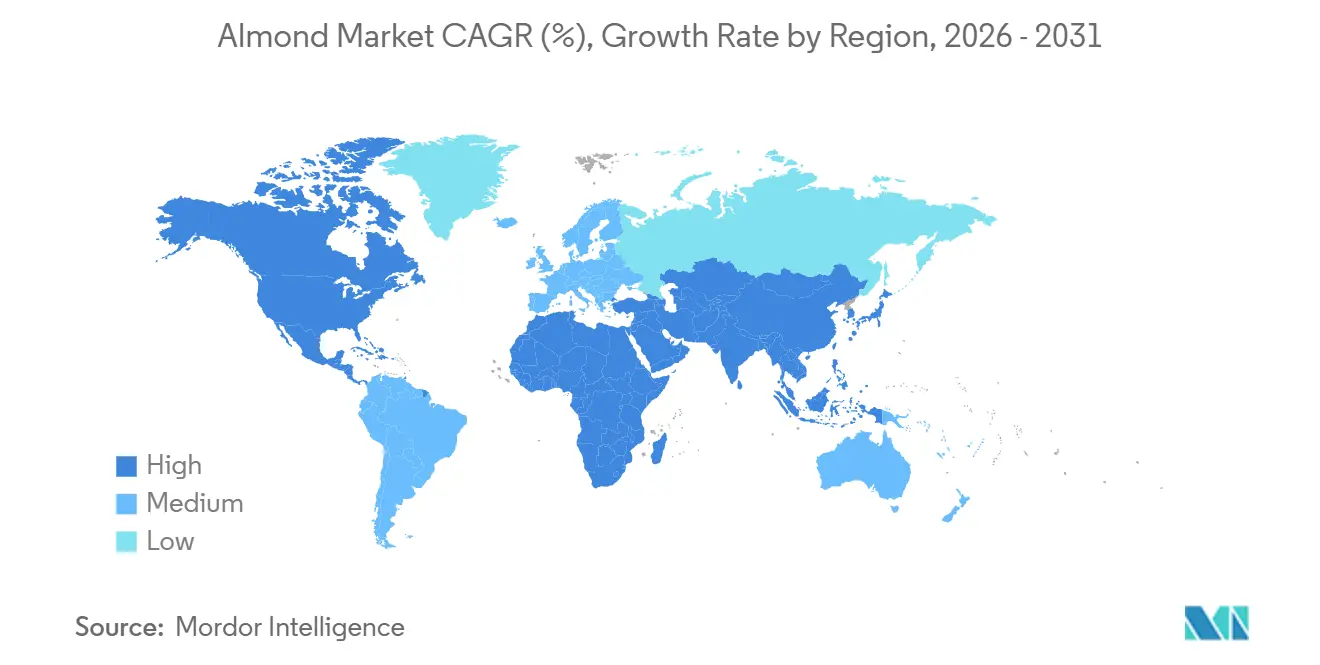

- 地理別では、北米が2025年のアーモンド市場シェアをリードし38.2%を占め、アジア太平洋地域は2031年にかけてCAGR 7.8%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のアーモンド市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 植物性乳製品および菓子業界からの需要増加 | +1.8% | 北米およびアジア太平洋都市部に集中するグローバル市場 | 中期(2〜4年) |

| 機械化農園の拡大 | +1.2% | 北米(カリフォルニア)、オーストラリア、スペイン(灌漑地帯) | 長期(4年以上) |

| 堅果栽培に対する政府補助金 | +0.8% | 北米(USDA MAP)、スペイン(CAP)、オーストラリア(MASC)、チリ | 短期(2年以内) |

| ゲノム編集台木による塩分耐性の向上 | +0.6% | 北米(カリフォルニア中央渓谷)、オーストラリア(マレー・ダーリング盆地)、スペイン(アンダルシア) | 長期(4年以上) |

| 低水使用「ブルーフッター」アーモンドに対するカーボンクレジットプレミアム | +0.4% | 北米(カリフォルニア)およびオーストラリア、スペインでのパイロットプログラム | 中期(2〜4年) |

| 高オレイン酸アーモンド品種によるスナックの賞味期限延長 | +0.9% | 北米の加工拠点での早期採用を中心としたグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

植物性乳製品および菓子業界からの需要増加

アーモンドミルク、ヨーグルト代替品、チョコレートフィリングは、乳糖不耐症やビーガン志向の消費者から増分需要を獲得しています。欧州連合は2023〜24年シーズンに261,534メートルトンを輸入し、その大部分を食品加工および菓子製造に充てました。インドの輸入量も同年に増加し、都市部のスナック需要が加速しました。サウジアラビアの包装食品売上高は2023年にUSD 229億に達し、プレミアムバーやベーカリーフィリングへのアーモンド配合の機会を創出しています[1]出典:米国農務省、「アーモンドの生産とマーケティング」、USDA.gov。アジア太平洋地域の飲料メーカーは、乳糖不耐症の高い有病率を背景に、乳製品原料をアーモンドベースの代替品に置き換える動きを強めています。蒸気殺菌やスライス加工能力に投資する加工業者は、すぐに使用できる常温保存可能なアーモンド原料を求める多国籍食品ブランドとのプレミアム契約を確保できます。

機械化農園の拡大

機械式シェーカー、連続フロー式外皮剥き機、AIを活用した灌漑コントローラーが収穫労働コストを削減しつつ、水の生産性を向上させています。スペインは2023年までに765,541ヘクタールを植栽し、そのうち15.5%はまだ結実前であるものの、すでに機械化収穫システムに対応した設備が整っています。Olam Food Ingredientsは、スマートセンサーとAIを活用して樹木の健康状態を監視し、2030年までに全農園の灌漑分配均一性をベースラインの80%から90%に引き上げることを誓約しています[2]出典:Olam Food Ingredients、「新たなアーモンドサステナビリティ目標」、OFI.com。オーストラリアのヘッジロウシステムは水1立方メートルあたり0.463キログラムの収量を達成しており、開放型樹形の0.331キログラムと比較して、機械化レイアウトの効率性の高さが示されています。Wonderful Pistachios and Almondsは、大規模な農園近代化を支援するカリフォルニア中央渓谷の加工施設および従業員プログラムにUSD 5億を投資しました。こうした資本集約型の設備投資は、協同組合や企業系農家を小規模農家より有利な立場に置き、アーモンド市場内の統合を加速させています。

堅果栽培に対する政府補助金

公的インセンティブが参入障壁を低下させ、主要生産地域における農園の展開を加速させています。米国農務省市場アクセスプログラムは、カリフォルニアの生産者が中国、ドイツ、日本での消費者認知を構築するための海外プロモーションに資金を提供しています。スペインは欧州連合の共通農業政策の支払いを活用してオーガニックアーモンドの作付面積を拡大しており、国内の木の実作付面積の3分の1がオーガニック認証を取得し、その82%がアーモンドに充てられています[3]出典:農業水産食料省、「作物の面積・生産量の進捗状況」、MAPA.gob.es。チリの税繰延法は、アジアのバイヤーを対象とした農園の設立を支援しています。オーストラリアのリスク軽減スキームは資金調達コストを低下させますが、一部のアーモンド農地は対象外となっており、普及にばらつきが生じています。補助金の非対称性により、スペインおよび米国の生産者はイランやモロッコの生産者に対してコスト優位性を持ち、アーモンド市場内の貿易フローを形成しています。

ゲノム編集台木による塩分耐性の向上

カリフォルニア大学デービス校および連邦科学産業研究機構(CSIRO)の研究者は、CRISPR-Cas9を用いてナトリウム吸収を制御する台木を作出し、中央渓谷やマレー・ダーリング盆地に多い塩類土壌での収量を安定させています。フィールドトライアルは米国農務省動植物検疫局(USDA APHIS)の監督下で進行中であり、商業リリースは今後10年内に予定されています。スペインの農業研究機関は干ばつが多発するアンダルシア向けの並行プログラムを実施しています。欧州での普及は指令2001/18/ECが課すハードルにより遅れる可能性があり、カリフォルニアとオーストラリアが先行する形となっています。塩分耐性を持つ樹木は農園の寿命を延ばし、新たな栽培地帯を開拓することで、アーモンド市場の生産フロンティアを拡大できます。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 水不足と灌漑上限 | -1.3% | カリフォルニア(SGMA)、オーストラリア(マレー・ダーリング盆地)、スペイン(南東部)、チリ | 長期(4年以上) |

| 過剰供給サイクルによる農場出荷価格の変動 | -0.9% | カリフォルニアおよびスペインで特に顕著なグローバル市場 | 短期(2年以内) |

| バロアダニ発生に伴うミツバチレンタルコストの上昇 | -0.7% | 北米(カリフォルニアおよび太平洋岸北西部)およびオーストラリア | 中期(2〜4年) |

| 新興市場における厳格なアフラトキシン基準値 | -0.5% | アジア太平洋(中国、インド、ベトナム)、中東(エジプト、サウジアラビア)、アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

水不足と灌漑上限

カリフォルニアの持続可能な地下水管理法は2040年までに流域レベルの持続可能性を義務付けており、揚水権の削減とコンプライアンス費用の増加により生産者の利益率が圧迫されています。農業水産食料省(MAPA)によると、2024〜25年の降水量不足によりムルシアとバレンシアでは生産量が35%以上減少した一方、アラゴンとカスティーリャ・ラ・マンチャでは増加が報告されています。チリの生産量は北部地域における地表水の限られた利用可能性により依然として制約されています。生産者はマイクロスプリンクラーや不足灌漑に投資していますが、特にアーモンド市場で活動する小規模農家は資本回収の課題に直面しています。

過剰供給サイクルによる農場出荷価格の変動

周期的な過剰供給と在庫取り崩しに起因する農場出荷価格の変動は、生産者の収益性を損ない、農園拡大を抑制しています。課題は、アーモンド農園の生産寿命が25〜30年であり、供給の硬直性と需要シグナルへの価格反応の遅れを生み出している点にあります。生産者はアーモンド粉、バター、オイルなどの付加価値加工を模索して川下マージンの獲得を目指していますが、こうした投資には規模と市場アクセスが必要であり、独立系事業者よりも協同組合や大手加工業者に有利です。在庫は引き続き減少しているものの、一部のシーズンでは供給増加が需要を上回り、アーモンド市場内の収益変動を増幅させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

地理別分析

2025年、北米はアーモンド市場シェアの38.2%を占め、2026〜2031年のカリフォルニアの作物予測(結実面積ベース)に支えられています。垂直統合型協同組合は専用輸送プログラムを通じた物流上の優位性を活かし、国内生産を100カ国以上に輸出しています。カナダは気候的制約から国内農園を持たないため、スナックおよびフードサービスチャネルの需要を輸入に依存しています。食品安全近代化法の予防管理規則に基づく地下水使用料などの規制変更により、コンプライアンスコストが増加する一方でサプライチェーンの透明性が向上しています。不足灌漑やマイクロスプリンクラーの改修への投資は、アーモンド生産基盤を維持するための地域的な適応戦略を示しています。

アジア太平洋地域は最も成長が速く、2031年にかけてCAGR 7.8%で拡大する見込みです。インドが米国産アーモンドの関税を引き下げたことで、2023〜24年の輸入量が増加しました。中国は2023年の経済収縮からの回復により2024年の購買が増加し、フードサービス需要が活性化しました。ベトナムはベーカリー輸出の力強い成長に牽引され、輸入量が急増しました。オーストラリアは2024年に記録的なアーモンド収穫を達成し、出荷の大部分は反季節的な供給を求めるアジアのバイヤーに向けられました。イランは欧州への出荷を拡大し、インドと中国の現地スライス・ロースト加工ユニットがリードタイムを短縮してフレーバーカスタマイズを可能にし、アーモンド市場への浸透を高めています。欧州は国内生産と輸入需要のバランスを維持しています。イタリアの老齢化した農園は生産量が減少しており、ポルトガルとギリシャはフレーバーが評価される在来品種に注力しています。スペインの競争力は原産地表示と地理的近接性に支えられており、欧州のアーモンド市場において強固で安定した地位を確立しています。

中東・アフリカは菓子の伝統と近代的なスナックへの移行に根ざした消費増加を示しています。チュニジアの対米輸出は2024年に減少し、競争力の課題を浮き彫りにしました。殻付き消費はラマダン期間中に急増する一方、ベーカリー工場からのカーネル需要はダイスカットやスライバード形状を必要としています。包装や製品ミックスを調整するサプライヤーはアーモンド市場シェアの増分を獲得できます。南米はニッチなサプライヤーとして成長しています。加工能力の限界と水の制約が短期的な上昇余地を抑制していますが、1月から3月の反季節的な収穫ウィンドウにより、チリは北半球の在庫が少ない時期に魅力的な価格設定を実現できます。

競合ランドスケープ

垂直統合型協同組合が大手加工業者と提携して加工・輸出能力を掌握しているため、競争の激しさは中程度から高い水準にあります。Wonderful Pistachios and Almondsは250,000エーカーを管理し、年間6億5,000万ポンドを生産することで、規模においてグローバルリーダーとしての地位を確立しています。Blue Diamond Growersは協同組合の加工ラインを運営し、付加価値の高い粉末やバター形態を国際食品企業に提供しています。Olam Food Ingredientsは2024年6月にカリフォルニア産アーモンドとして初のレインフォレスト・アライアンス認証を取得し、環境報告義務を負う企業バイヤーに響くサプライチェーンの透明性を示しました。

中堅プレイヤーはサステナビリティと地域的近接性で差別化を図っています。オーストラリア最大の生産者であるSelect Harvestsは、自社所有、リース、第三者農園のバランスを取ることで気候リスクを軽減しています。スペインの協同組合Almendras Llopisは、欧州の小売業者に向けて地元産オーガニックカーネルを訴求するために原産地表示義務を活用しています。インドのSahyadri Farmsは菓子向けの旺盛な需要に対応し、リードタイムを短縮するためにソーシングプログラムを拡大しています。AIを活用した灌漑コントローラー、ドローンによる樹冠モニタリング、ブロックチェーントレーサビリティへの技術投資が業界全体で加速しており、アーモンド市場における投入効率とバイヤーの信頼を向上させています。

ホワイトスペース領域としては、高オレイン酸品種の採用、水効率的な農業慣行に連動したカーボンクレジットの収益化、消費地近くでアーモンドをロースト・スライス・包装するアジアの地域加工ハブが挙げられます。蒸気殺菌、低温殺菌、マイクロスライスラインを持つ加工業者は、厳格なアフラトキシン基準と長期賞味期限要件を満たすことでプレミアムを獲得しています。規模を持たない独立系生産者は、変動するスポット価格の中で安定したキャッシュフローを確保するために、協同組合や川下のロースター業者との複数年オフテイク契約を締結するケースが増えています。

最近の業界動向

- 2025年1月:スペイン農業省は2025年1月1日付で原産国表示の義務化規制を施行し、欧州連合内で販売されるアーモンド包装への開示を義務付け、製品差別化と付加価値向上の機会を創出しました。

- 2024年6月:Olam Food Ingredients(Olam Group)は米国カリフォルニア産アーモンドとして初のレインフォレスト・アライアンス認証を取得し、責任ある調達へのコミットメントを示しました。アーモンド委員会(カリフォルニア)、カリフォルニア水行動協働体、その他の団体との連携により、この認証は企業のサステナビリティ目標を強化するとともに、グローバルサプライチェーンにおけるアーモンド原料の差別化を実現しています。

- 2024年1月:The Wonderful Companyは更新された企業情報を公表し、Wonderful Pistachios and Almondsが生産者ネットワークと連携して250,000エーカーを運営し、年間6億5,000万ポンド以上のナッツを生産し、カリフォルニア中央渓谷の従業員・地域社会の福祉支援にUSD 5億以上を投資したことを示し、同社を世界最大の垂直統合型ピスタチオ・アーモンド加工業者として位置づけています。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、グローバルアーモンド市場を、生の甘味アーモンド(殻付きまたは殻なし)について、生産者またはプロセッサーから食品・スナック・原料バイヤーへの最初の卸売取引における取引価値として定義します。

スコープの除外:アーモンドミルク、バター、小麦粉、オイルなどの川下派生品、風味抽出用に栽培される苦味品種、およびナッツブレンド製品は対象外とします。

セグメンテーション概要

- 地理別

- 北米

- 米国

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- カナダ

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 米国

- 欧州

- スペイン

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- イタリア

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ポルトガル

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ギリシャ

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- スペイン

- アジア太平洋

- イラン

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- オーストラリア

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 中国

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- インド

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ベトナム

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- イラン

- 南米

- チリ

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- アルゼンチン

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- チリ

- 中東

- サウジアラビア

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- エジプト

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- サウジアラビア

- アフリカ

- モロッコ

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- チュニジア

- 生産分析(収穫面積、収量、生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- モロッコ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、カリフォルニアおよびスペインの果樹園オーナー、アジアの輸入業者、欧州の原料バイヤーにインタビューを実施しました。これらの調査により、契約ASP、計画的な植え替え、スナックパックへの消費シフトが明確化され、デスク上の前提条件の調整および出荷量のクロス検証が可能となりました。

デスクリサーチ

供給の枠組みとなる公開データセットとして、USDA-NASS作物レポート、Almond Board of California Almanac、FAOSTATの収穫・収量時系列データ、国連Comtradeの税関コード0802、およびInternational Nut & Dried Fruit Councilの出荷ダッシュボードを活用しました。また、Volzaの貿易ルートミクロデータ、D&B Hooversを通じた企業申告書、Dow Jones Factivaのプレスフローも収集し、生産能力の変化や価格変動を把握しました。

これらのソースは、作付面積のトレンド、生産者マージン、輸出プレミアム、小売スプレッドの基盤となっています。ただし、価格・政策・気象の影響を補完するために、他にも多数のソースを参照しました。

市場規模の算定と予測

トップダウンの収穫量から価値への構造により、グローバルな作付面積、加重収量、殻出し比率、平均農場出荷価格を連結し、貿易および国内利用シェアに対してインデックス化します。サプライヤーのロールアップとチャネルチェックは、選択的なボトムアップの妥当性確認として機能します。結実面積、ノンパレイルプレミアム、アジア向け輸出シェア、一人当たりナッツ摂取量、水利用規制などの変数が、ARIMAオーバーレイを伴う多変量回帰に投入され、2030年までの需要予測を行います。国レベルのデータのギャップは、最終承認前に一次専門家が承認した類似国のアナログデータで補完されます。

データ検証と更新サイクル

アウトプットは、過去のショック、価格弾力性バンド、および独立した出荷ベンチマークに対する分散スキャンを通過します。別のアナリストが異常値をレビューし、レポートは年次で更新されます。干ばつ、関税変動、または大規模な不作が発生した場合は、サイクル中間での更新も実施されます。

MordorのアーモンドベースラインがバイヤーにとってなぜReliableな信頼性を提供するか

公表されているアーモンドの数値はしばしば異なります。

乖離の原因は通常、企業が派生品をまとめる方法、通貨換算、または価格年度の固定にあります。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| USD 7.10 B(2025年) | Mordor Intelligence | - |

| USD 9.92 B(2024年) | Regional Consultancy A | アーモンド原料および派生食品を含み、スコープが拡大している |

| USD 8.61 B(2025年) | Trade Journal B | 生産価値のみを使用し、アジアの小売需要を除外している |

| USD 8.23 B(2024年) | Global Consultancy C | 2020年固定価格によるトップダウンデータを適用し、サプライヤーチェックを実施していない |

この比較は、スコープの拡大と時代遅れの価格設定を排除すると、Mordorのバランスの取れた変数連動型ベースラインが、戦略的計画のための最も透明性が高く再現性のある基準として浮かび上がることを示しています。

レポートで回答される主要な質問

世界のアーモンド市場の現在の規模はどのくらいですか?

アーモンド市場規模は2026年にUSD 87.1億であり、2031年にはUSD 123.3億に達すると予測されています。

2025年において世界のアーモンド生産と輸出をリードしている地域はどこですか?

2025年、カリフォルニアを中心とする北米がアーモンド市場シェアの38.20%を占め、生産量の約70%を輸出しています。

植物性乳製品メーカーがアーモンド需要を牽引しているのはなぜですか?

乳糖不耐症対応およびビーガン向けの製品処方がクリーンなフレーバーとタンパク質のためにアーモンドを必要とし、欧州とアジアでアーモンドミルクやヨーグルトの需要量を押し上げています。

生産者は水不足にどのように対処していますか?

生産者は不足灌漑やマイクロスプリンクラーを採用し、地下水上限規制に対応して収量を維持するために塩分耐性台木への投資を行っています。

アーモンド生産者にとってのプレミアム機会とは何ですか?

低水使用「ブルーフッター」アーモンドに対するカーボンクレジットの支払い、スナックの賞味期限を延ばす高オレイン酸品種、サステナビリティ認証が追加的な収益源を提供しています。

最終更新日: