プロテインウォーター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

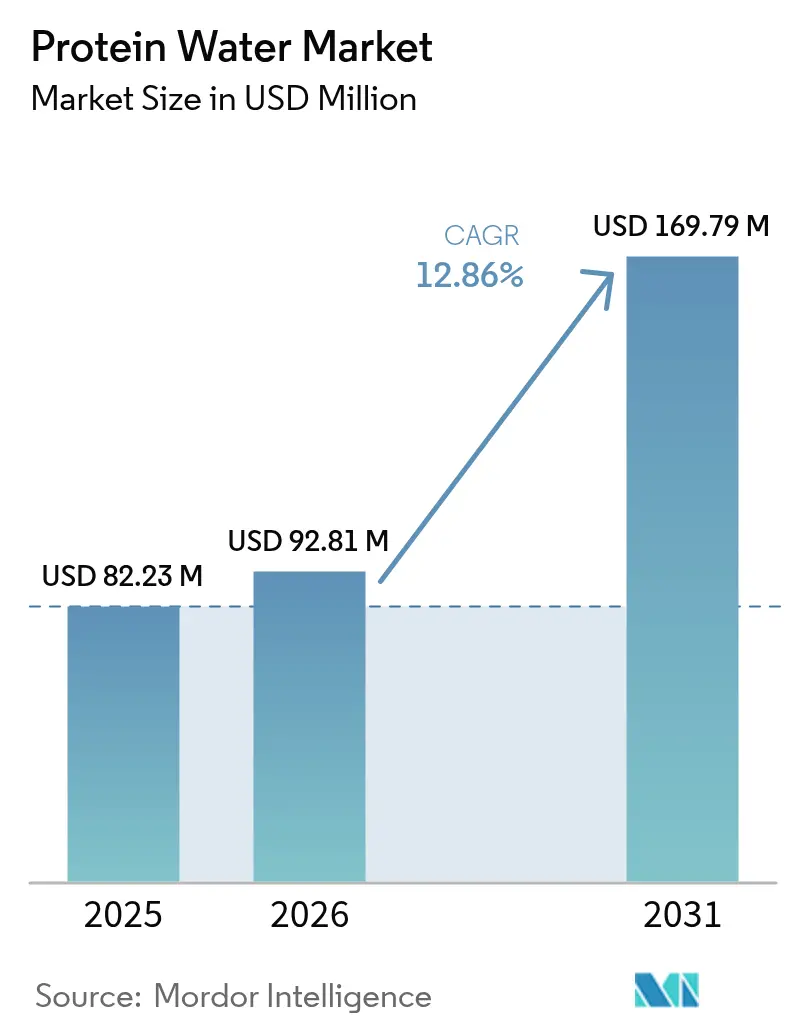

| 市場規模 (2026) | 92.81 百万米ドル |

| 市場規模 (2031) | 169.79 百万米ドル |

| 成長率 (2026 - 2031) | 12.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロテインウォーター市場分析

プロテインウォーター市場規模は、2025年の8,223万米ドルから2026年には9,281万米ドルへと成長し、2026年~2031年にかけて12.86%のCAGRで2031年までに1億6,979万米ドルに達すると予測されています。規制上の進展、健康に対する消費者意識の高まり、流通チャネルの変革が、プロテインウォーターを従来の水分補給と機能性栄養の中間に位置するハイブリッド製品として位置づける原動力となっています。都市化の進展と可処分所得の増加に伴い、プレミアム製品への需要が世界的に著しく拡大しています。プロテインを強化したプロテインウォーターは、その利便性、健康上のメリットに対する認知、および水道水と比較した優れた味わいから、消費者の間で支持を集めています。消化器系の問題や体重管理などの健康上の懸念が高まる中、消費者はプロテインウォーターのようなより健康的な代替品を選ぶようになっています。北米は現在、確立されたスポーツ栄養文化と高度な流通インフラに支えられ、収益創出において優位を占めています。一方、アジア太平洋地域は、富裕層の拡大と電子商取引の急速な普及に牽引され、最も成長の速い市場として台頭しています。2024年には、フレーバー付きプロテインウォーター製品が販売をリードしていますが、フレーバーなしのミニマリスト志向の製品が最も速い成長を見せています。競争環境は中程度の激しさを維持しており、大手飲料企業と専門ブランドが実店舗およびデジタルチャネルを通じて市場シェアを争っています。

主要レポートのポイント

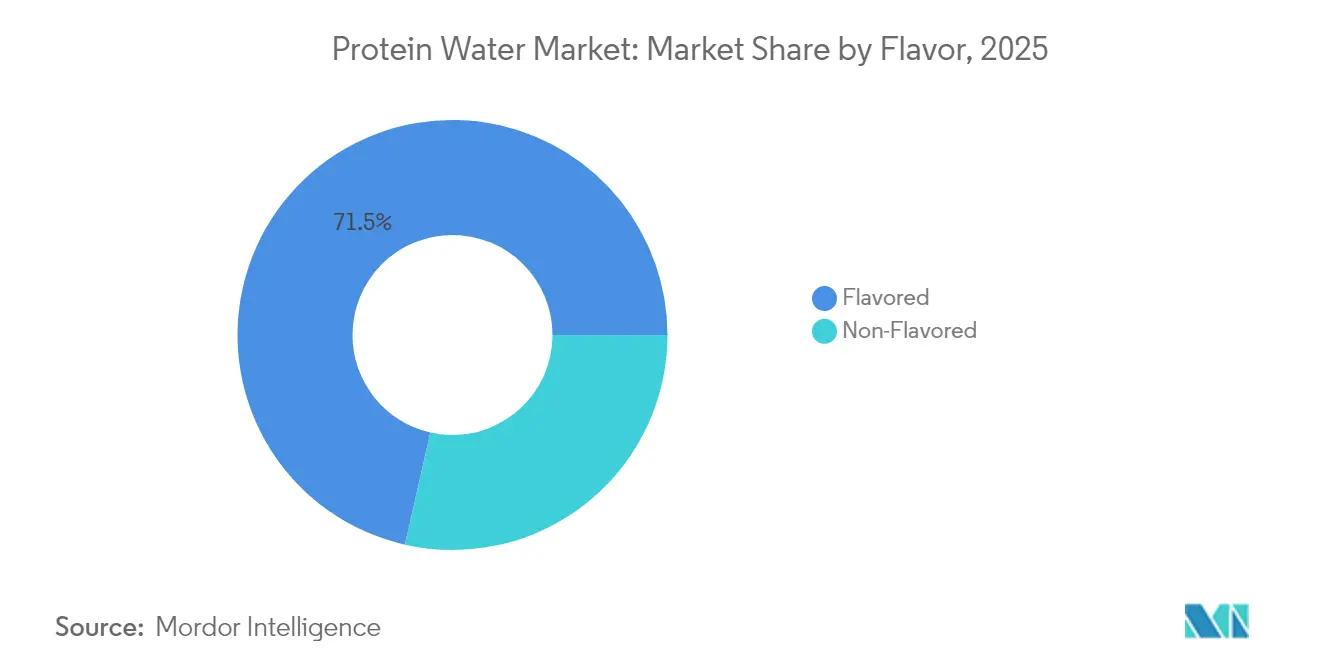

- フレーバー別では、フレーバー付き製品が2025年に71.45%の収益シェアを占め、フレーバーなしの選択肢は2031年までに14.78%のCAGRで成長すると予測されています。

- 包装別では、PETボトルが2025年のプロテインウォーター市場シェアの74.10%を占め、缶は2031年までに13.94%のCAGRで拡大すると予測されています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年のプロテインウォーター市場規模の44.85%を占め、オンライン小売は2026年から2031年にかけて17.62%と最も高いCAGRを示しています。

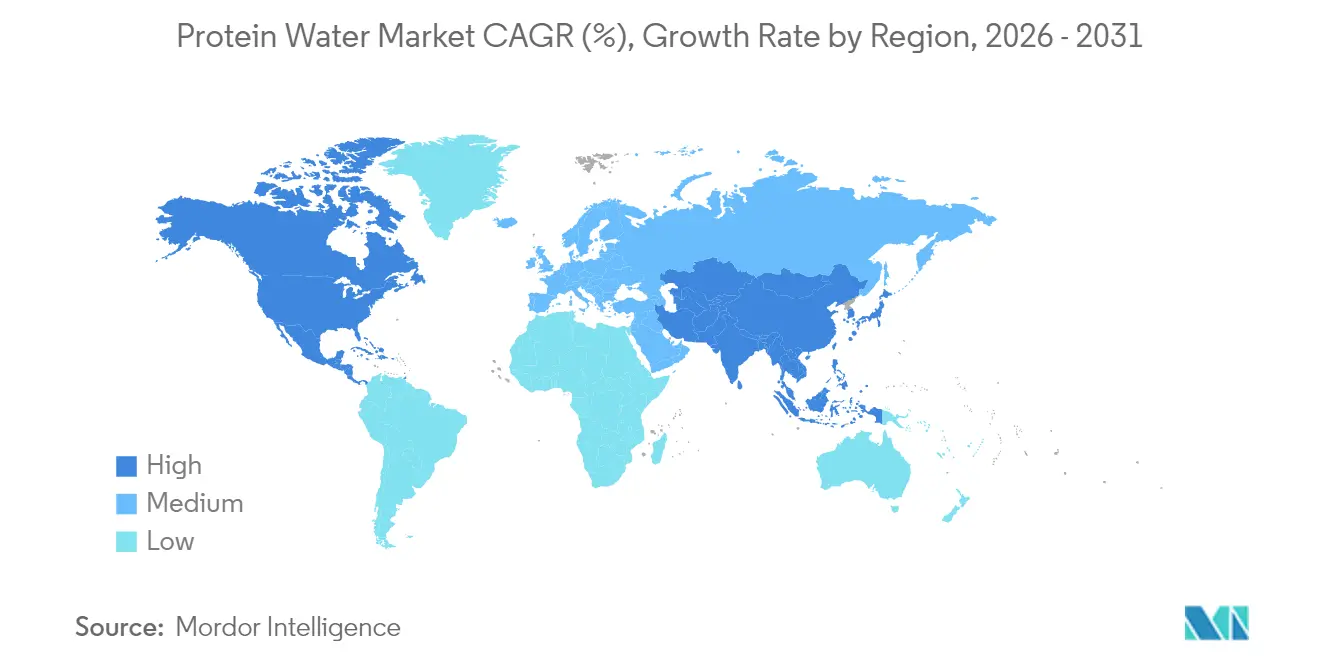

- 地域別では、北米が2025年の収益の37.78%を占め、アジア太平洋地域は2031年までに13.67%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のプロテインウォーター市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康・ウェルネストレンドが消費者をクリーンラベルの 水分補給オプションへと誘導している | +3.2% | 北米と欧州で最も強い影響を持つグローバル | 中期(2~4年) |

| フィットネスおよびスポーツ栄養市場の成長が プロテインウォーターの消費を支援している | +2.8% | 北米とアジア太平洋がコア、欧州への波及効果あり | 短期(2年以内) |

| フレーバーおよび植物性タンパク質の革新が 消費者の訴求力を拡大している | +2.1% | 北米での早期採用を伴うグローバル | 中期(2~4年) |

| 多忙なライフスタイルが外出先での 飲料タイプのプロテイン飲料消費の人気を牽引している | +2.4% | 北米とアジア太平洋の都市部を中心としたグローバル | 短期(2年以内) |

| ソーシャルメディアとインフルエンサーマーケティングが 製品の認知度を高めている | +1.8% | 北米と欧州で最も高い影響を持つグローバル | 短期(2年以内) |

| オンラインおよび専門健康小売チャネルの拡大が 市場アクセスを向上させている | +2.2% | アジア太平洋での加速成長を伴うグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

健康・ウェルネストレンドが消費者をクリーンラベルの水分補給オプションへと誘導している

2025年2月に施行された米国食品医薬品局(FDA)の改訂「健康的」表示フレームワークは、カロリーが5以下の水ベース飲料が健康強調表示の資格を得ることを認めることで、プロテインウォーターが市場において自社を位置づける方法を根本的に再形成しています[1]出典:米国食品医薬品局、「食品表示:栄養成分含有量の強調表示;『健康的』」、fda.gov。この規制変更は、2024年にアメリカ人の71%がより高いタンパク質摂取を積極的に求めており、これは前年と比較して著しい増加であるという、進化する消費者の嗜好と一致しています。このシフトは、従来のスポーツ栄養セグメントを超えてアドレス可能な市場を拡大します[2]出典:国際食品情報評議会、「2024年食品・健康調査」、ific.org。規制上の明確性と高まる消費者需要の組み合わせにより、プロテインウォーターブランドは、これまでより複雑な栄養製品が支配していた健康重視のポジショニングを活用できるようになります。さらに、健康強調表示の資格を持つ製品における添加糖、飽和脂肪、ナトリウムの削減に対するFDAの強調は、クリーンラベル処方の訴求力を高めます。透明なタンパク質処方は、従来のタンパク質サプリメントに関連する感覚的な課題を回避しながら、透明性に対する消費者需要に応えます。最小限の成分プロファイルを持つプロテインウォーターは、このトレンドから恩恵を受ける好位置にあり、複雑な機能性強調表示に頼るのではなく、透明性とシンプルさを通じてメーカーに競争上の優位性を提供します。

フィットネスおよびスポーツ栄養市場の成長がプロテインウォーターの消費を支援している

スポーツ栄養市場は、従来のアスリート層からより広範な健康意識の高い消費者層へとリーチを拡大しています。このシフトは、タンパク質強化飲料に対する消費者の受容が高まっていることを反映し、プロテインウォーターの成長に適した環境を生み出しています。スポーツ栄養がより身近になるにつれ、プロテインウォーターは従来のプロテインシェイクに代わる、よりシンプルで低カロリーの代替品を求める消費者に機能的な水分補給ソリューションを提供します。プロテインウォーターの利便性と携帯性は、外出先での栄養を優先する多忙な都市部の消費者に特に魅力的です。さらに、プロテインウォーターの透明でさわやかな形態は、従来のプロテイン飲料に関連するドロッとした食感やチョーキーな後味など、タンパク質サプリメント摂取に対する一般的な障壁に対処しています。パンデミック後のジム通いやホームフィットネスの定着化と、ウェルネス経済の堅調な年間成長が相まって、このトレンドをさらに支援しています。包括的な回復のために電解質とタンパク質を組み合わせた「ホリスティックな水分補給」コンセプトへのシフトは、プロテインウォーターを水分補給とパフォーマンス栄養カテゴリーの間の戦略的な橋渡し役として位置づけています。

フレーバーおよび植物性タンパク質の革新が消費者の訴求力を拡大している

植物性タンパク質に対する需要の高まりは、タンパク質供給とサステナビリティの優先事項の両方に対応することで、プロテインウォーターメーカーが製品を差別化する戦略的機会を提供しています。植物性タンパク質に対する消費者の信頼は代替タンパク質源を大幅に上回っており、植物性タンパク質水処方が動物由来の代替品と比較してより広い市場受容に向けて好位置にあることを示しています。植物性タンパク質のイノベーションは歴史的な処方上の課題に対処しており、主にエンドウタンパク質分離物を特徴とする植物性タンパク質を含むタンパク質ソフトドリンクは、大きな拡大可能性を示しています。タンパク質加水分解や微小カプセル化などの高度な加工技術は、透明飲料への植物性タンパク質の採用をこれまで制限していた味のプロファイルと溶解性の特性を改善しています。フレーバーのイノベーションは、2024年6月にThe EVERY CompanyがFERMYラインを発売したことで実証されたように、タンパク質コーヒーエンハンサーや抹茶ラテなどの洗練された組み合わせを含む、従来のフルーツプロファイルを超えて拡大しています。植物性タンパク質と乳製品タンパク質を組み合わせたハイブリッドタンパク質システムの開発は、サステナビリティとパフォーマンスの両方に対する消費者の嗜好に応えながら、栄養プロファイルと味の特性の両方を最適化しています。

多忙なライフスタイルが外出先での飲料タイプのプロテイン飲料消費の人気を牽引している

職場での食品・飲料消費トレンドによると、働く成人の23.4%が職場で食事を調達し、主に高カロリーで低栄養の選択肢から週平均1,292カロリーを消費しています[3]出典:疾病管理予防センター、「職場での食品取得に関する研究」、cdc.gov。これらのトレンドは、利便性と栄養要件の両方に対応する、より健康的な職場水分補給ソリューションとしてのプロテインウォーターの市場機会を生み出しています。外出先での消費へのシフトは、準備と追加機器を必要とする粉末ベースの代替品に対するプロテインウォーターの携帯性の優位性を際立たせています。この成長軌道は、食品・飲料セクターにおける電子商取引の拡大によってさらに支援されています。食事代替品または食間ソリューションとしてのプロテインウォーターのポジショニングは、水分補給重視の飲料を優先しながら同時にタンパク質摂取目標を達成しようとする消費者に対応しています。従来のタンパク質パウダーに対するこの形態の利便性の優位性は、準備時間と機器要件を排除し、職場での消費や旅行シナリオでのアクセスを容易にします。シングルサーブ形式や再封可能なオプションを含む包装のイノベーションは、製品の安定性と賞味期限を維持しながら携帯性を最適化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い製品コストが大衆市場の 消費者の購入可能性を制限している | -1.9% | 新興市場で最も高い影響を持つグローバル | 中期(2~4年) |

| 新興市場での認知度の低さが採用を制限している | -1.4% | アジア太平洋新興市場、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| プロテインシェイク、バー、その他の飲料との激しい競争が 市場シェアに影響を与えている | -1.7% | 北米と欧州を中心としたグローバル | 短期(2年以内) |

| ブランド間の差別化の限界が 際立つことを困難にしている | -1.2% | 成熟市場で最も高い影響を持つグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い製品コストが大衆市場の消費者の購入可能性を制限している

プレミアム価格戦略は、ブランドポジショニングとマージン目標を支援する一方で、富裕層の消費者セグメントを超えた市場浸透を制限するアクセス障壁を生み出しています。タンパク質原料コスト、特に高品質のホエイタンパク質分離物と植物性代替品のコストは、メーカーが通常小売価格を通じて消費者に転嫁する重大な原材料コスト圧力を表しています。中国産エンドウタンパク質に対する米国商務省のアンチダンピング決定(マージンが280.31%に達する)は、費用対効果の高い植物性タンパク質の調達オプションをさらに制約し、国内原料開発イニシアチブを加速させる可能性があります(連邦官報[4]出典:連邦官報、「中華人民共和国からの特定エンドウタンパク質」、federalregister.gov)。透明なタンパク質処方に関連する製造の複雑さ(特殊な加工設備や品質管理要件を含む)は、小規模ブランドが吸収するのに苦労する運営コストを追加します。この課題は、機能性飲料にプレミアム価格を支払う意欲を制限する可処分所得の制約がある新興市場でさらに深刻化し、地理的拡大と数量成長を潜在的に遅らせます。中小企業は、市場の価格期待に応えながら収益性の高い事業を達成するのに苦労しており、統合圧力につながっています。

新興市場での認知度の低さが採用を制限している

市場全体における機能性飲料の消費者受容は、文化的要因と製品への親しみに大きく影響されます。オーストラリア、ニュージーランド、中国、日本などの国々の規制フレームワークは大きく異なり、市場参入の障壁として機能する断片化した規制を生み出しています。これらの障壁は、プロテインウォーターブランドが地域全体で規模の経済を達成することを妨げています。また、新興市場の規制フレームワークは、機能性飲料の強調表示に関する明確なガイドラインの確立において先進地域に遅れをとることが多く、製品の利点を効果的に伝えようとするメーカーに不確実性をもたらしています。さらに、従来の水分補給オプションと比較したプロテインウォーターの利点に対する消費者の認知度が限られていることが、市場浸透をさらに複雑にしています。新興市場では、消費者はタンパク質補給を従来の食品源と結びつけることが多く、ブランド差別化に焦点を当てる前にカテゴリー認知を構築するための相当なマーケティング投資が必要です。さらに、多くの新興市場における不十分な小売インフラが流通チャネルを制限し、プロテインウォーターブランドをプレミアムアウトレットに依存させることで、大衆市場へのリーチを制限し、消費者認知を構築する機会を減少させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フレーバー別:透明処方がプレミアムポジショニングを牽引

2031年までに14.78%のCAGRで加速するフレーバーなしセグメントの成長は、味のマスキングよりも機能的なメリットを優先するミニマリスト処方に対する洗練された消費者の嗜好を反映しています。フレーバー付きバリアントが2025年に71.45%の市場シェアを占めているにもかかわらず、フレーバーなしオプションへの軌跡は消費者の嗜好の成熟とプロテインウォーター固有の味のプロファイルへの信頼の高まりを示しています。タンパク質含有量を損なうことなく透明な処方を可能にするクリアホエイタンパク質分離物技術は、栄養効果を維持しながら「クリーン」な視覚的プレゼンテーションに対する消費者需要に応えています。このシフトは、FDAの更新された「健康的」表示基準が栄養密度の高い処方を支持することで支援される、砂糖含有量の削減と人工成分の排除に向けたより広い飲料業界のトレンドと並行しています。

フレーバー付きセグメントの優位性は、従来のスポーツドリンクやフレーバーウォーターからの移行を容易にする馴染みのある味のプロファイルに対する主流消費者の嗜好を反映しています。特に柑橘系とベリーの組み合わせを含むフルーツベースのフレーバーは、確立された消費者の受容を活用しながら、リピート購買行動を制限する可能性のあるタンパク質の後味をマスキングしています。植物エキスやフルーツエッセンスを含む天然フレーバーシステムのイノベーションは、感覚的な魅力を維持しながらクリーンラベル要件に対応しています。タンパク質コーヒーエンハンサーやアダプトゲンブレンドなどの洗練されたフレーバープロファイルの台頭は、基本的なタンパク質補給を超えた機能的なメリットを求める特定の消費者セグメントをターゲットにしています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

包装別:サステナビリティが容器イノベーションを再形成

PETボトルは、定着した製造ラインと軽量物流により、2025年の数量の74.10%を占めて優位を保っています。しかし、缶は気候意識の高いミレニアル世代が無限にリサイクル可能な包装を好むことから、2031年までに13.94%のCAGRで拡大すると予測されています。早期採用者は温室効果ガスフットプリントの低さを謳い、小売業者は棚密度を最大化する缶に適した物流と積み重ね可能なディスプレイを評価しています。缶形式のプロテインウォーター市場規模は、フレーバー付きスパークリングウォーター向けに設計されたラインを改造する飲料充填業者によって大幅に拡大する可能性があります。PETは、特に透明ボトルの棚での訴求力とジムやコンビニエンスストアをターゲットにしたシングルサーブバリアントにおいて、引き続きコスト効率が高いです。しかし、企業のネットゼロ目標が、今後のEU包装規則に沿ったバイオPET、植物由来キャップ、テザードクロージャーの研究を推進しています。

ガラスは重量と破損リスクのためにニッチな存在にとどまっています。パウチは限定的な旅行向けラインに登場しますが、リサイクル可能性に関する認識上の障壁に直面しています。最終的に、容器の差別化はフレーバーと機能性のストーリーを補完し、混雑した飲料冷蔵庫でブランドが際立つのを助けます。パウチやテトラパックを含むその他の包装形式はニッチな用途に対応していますが、消費者の認識とタンパク質安定性の維持における技術的制限に関連する採用障壁に直面しています。バイオベースおよびリサイクルコンテンツオプションを含む持続可能なPET代替品への業界の動きは、コスト効率と環境責任の間のギャップを埋める可能性があります。

流通チャネル別:デジタルコマースがアクセスを加速

スーパーマーケットおよびハイパーマーケットは、買い物客の信頼と衝動買いの視認性を活用して2025年の収益の44.85%を占めました。それにもかかわらず、オンライン小売は2031年までに17.62%のCAGRを記録し、電子食料品および直接消費者向けモデルへの構造的な移行を反映しています。デジタルチャネルに帰属するプロテインウォーター市場規模は、この飲料を日常的な習慣として捉えるリピート購入者の摩擦を軽減する自動補充サブスクリプションが拡大するにつれて着実に拡大するでしょう。ソーシャルメディアのリターゲティングは、ミックスフレーバーバンドル、パーソナライズされたスターターキット、フィットネスアクセサリーと交換可能なロイヤルティポイントを提供するブランドサイトへ買い物客を誘導し、価格プロモーションを超えたエンゲージメントを深めています。実店舗チェーンは、クリック&コレクトサービス、専用機能性飲料コーナー、棚の品揃えを改善するデータ共有パートナーシップで対応しています。

二次チャネルはブランドのユビキタス性を強化しています。大学の食堂プログラムは、しばしば批判される砂糖飲料ポートフォリオを補うためのパイロット契約をテストし、プロテインウォーターをより健康的な代替品として位置づけています。コンビニエンスストアおよび食料品店は外出先での消費機会における重要な二次チャネルとして機能していますが、限られた冷蔵スペースがSKUの増殖とブランドの視認性を制約しています。栄養専門店やフィットネスセンターを含む専門健康小売チャネルの台頭は、より高いエンゲージメントレベルとプレミアム価格を支払う意欲を持つコア消費者セグメントをターゲットにしています。企業キャンパスや交通ハブの自動販売機ソリューションは、軽くてさわやかな燃料を求めるホワイトカラーの通勤者をターゲットにしています。専門健康食品店は、コラーゲンバーやケトスナックと並んで高タンパク質SKUをキュレーションし、ラベル意識の高い消費者のアグリゲーターの集客から恩恵を受けています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

地域分析

2025年に37.78%のシェアを持つ北米の市場リーダーシップは、カテゴリー開発を支援する成熟したタンパク質補給文化と確立された機能性飲料インフラを反映しています。この地域は、最適な製品配置と消費者教育の機会を提供する専門栄養店やプレミアムスーパーマーケットチェーンを含む洗練された小売ネットワークから恩恵を受けています。2025年2月に施行されたFDAの更新された「健康的」表示ガイドラインによる規制上の明確性は、健康強調表示のコミュニケーションと主流マーケティング戦略に有利な条件を生み出しています。機能的なメリットにプレミアム価格を支払う消費者の意欲と高い可処分所得水準の組み合わせが、プロテインウォーターブランドの持続可能なビジネスモデルを支援しています。

アジア太平洋地域は、拡大する中産階級の人口動態、高まる健康意識、機能性食品を促進する政府のイニシアチブに牽引され、2031年までに13.67%のCAGRで最も成長の速い地域として台頭しています。2024年6月に消費者庁が機能性食品表示要件の改訂案を提示したことで示された日本の規制の洗練度は、食品コンプライアンス国際機関によると、カテゴリーの正当性と消費者受容を加速させる可能性のある市場の成熟を示しています。ゆずやライチなどの地域の味への嗜好は、「西洋のプロテインシェイク」という否定的な認識を回避しながら、地域固有の製品の発売を支援しています。地域におけるモバイルコマースの急速な採用は、製品サンプリングと消費者フィードバックを促進し、アジャイルなスタートアップが製品提供を迅速に改良することを可能にしています。

欧州およびその他の地域は、現地化された市場参入戦略を必要とする様々な規制環境と消費者受容レベルを持つ新興の機会を表しています。この地域のサステナビリティとクリーンラベル処方への重点はプロテインウォーターのポジショニングと一致していますが、価格感度と確立された飲料の嗜好が採用上の課題を生み出しています。南米および中東・アフリカ市場は依然として初期段階にありますが、経済発展と都市化が機能性飲料の採用を促進するにつれて長期的な成長可能性を提供しています。プロテインウォーターの訴求力のグローバルな性質と標準化された製造プロセスの組み合わせは、十分な資本リソースを持つ確立されたブランドのスケーラブルな国際展開戦略を可能にしています。

規制環境

プロテインウォーターは、パッケージ水、機能性飲料、スポーツ栄養の中間に位置するため、コンプライアンスは原材料のステータス、強化ルール、表示や表示クレームに依存する。米国では、FDAが連邦食品・医薬品・化粧品法に基づきタンパク質強化飲料を規制しており、配合は許可された食品添加物またはGRAS物質(21 CFR Parts 170-172に反映される)に依拠し、21 CFR Part 101に基づく栄養成分表示が義務付けられている。2025年2月に発効したFDAの更新版「ヘルシー」栄養成分クレーム枠組みは、低カロリー・低糖質のプロテインウォーターのポジショニングにおける商業化の基盤として機能し、配合要素(カロリー、添加糖類、ナトリウム、飽和脂肪)とパッケージ上のクレーム適格性との関連を厳格化している。

欧州では、メーカーは規則(EC)No 1925/2006(改正版)に基づく調和された強化ルールの下で活動しており、この規則はビタミン、ミネラル、その他一部の物質の任意添加を規定し、飲料への栄養素添加時の安全性および組成上の精査を維持している。カナダは引き続きヘルスカナダの方針および食品医薬品規則を通じて強化を管理しており、特定の乳製品および飲料カテゴリーにおける更新されたビタミンD強化要件に紐づく2026年1月1日の業界コンプライアンス期限は、変化する強化要件が乳由来原料またはビタミン添加ポジショニングを用いるプロテインウォーター製品の再配合・再表示作業をいかに促すかを浮き彫りにしている。

競争環境

プロテインウォーター市場は中程度の断片化を示しており、差別化されたポジショニング戦略を通じて市場シェアを獲得するための機会を、確立された飲料コングロマリットと専門栄養ブランドの両方に提供しています。市場における世界的に著名な企業には、Arla Foods amba、Protein2oなどが含まれます。主要な市場シェアを争う主要プレーヤーと小規模な地域プレーヤーは、一方では小さな地域に対応して市場シェアを獲得しています。主要プレーヤーは全地域に散在しており、その大多数は北米と欧州に拠点を置いています。市場での競争力を維持するためにプレーヤーが採用する主要戦略は、拡大、イノベーション、新製品発売です。

新規市場参入者は、植物性処方、持続可能な包装ソリューション、直接的なコミュニティエンゲージメント戦略に焦点を当てることで差別化を図っています。一部はデジタルマーケティングイニシアチブとインフルエンサーパートナーシップにリソースを再配分しながら、資産軽量の財務モデルを維持するために共同製造業者と協力しています。地域ブランドは、メキシコのマンゴーチリやスカンジナビアのブラックカラントなどの地域の味の嗜好を活用しながら、真正性を求める消費者にアピールするためにスモールバッチのストーリーテリングを活用しています。知的財産の取り組みは、タンパク質の透明性のためのマイクロフィルトレーション、独自のフレーバーマスキング技術、防腐剤に頼らずに賞味期限を延長する特許取得済みのコールドフィルプロセスなどのイノベーションに集中しています。

戦略的アプローチは分岐しています:大手コングロマリットはプロテインウォーターをスポーツドリンク、電解質飲料、フレーバーウォーターを含む包括的な「トータルハイドレーション」ポートフォリオに組み込み、バンドルプロモーションを活用して販売を促進しています。一方、ニッチプレーヤーはブティックフィットネススタジオのスポンサーシップとインタラクティブなワークアウトチャレンジの開催を通じてブランドコミュニティを強化し、参加者を長期サブスクライバーに転換しています。合併・買収(M&A)の状況は活発であり、大手飲料企業は処方の専門知識を強化し、アーリーアダプター層との信頼性を構築するためのボルトオン買収を追求しています。

プロテインウォーター産業のリーダー企業

Arla Foods amba

Protein2o

Agropur

Athlex Beverages Private Limited

Anand Milk Union Limited(AMUL)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

製品のホワイトスペースは、「プロテインのみ」を超えて、透明なプロテインに電解質、食物繊維、無糖ポジショニングを組み合わせる多機能ハイドレーション形態の周辺に形成されつつある。2026年5月、H2Pro+はニューヨークでホエイプロテインアイソレート、プレバイオティクス食物繊維、電解質を基にした低カロリー形態の機能性プロテインウォーターを発表し、一方Not Rocket Scienceはインドで100%ホエイプロテインアイソレートと電解質ブレンドを組み合わせたRTDプロテインウォーターを発売した。これらのローンチは、ハイドレーションと栄養の両方の使用ケースを支える原材料構成をめぐる積極的なプレミアム化を反映しており、フィットネス、専門小売、eコマースなどトライアルを重視するチャネルにおいて、コンセプトから店頭までのサイクルが速まっていることを示している。

製造・配合の機会は、透明性、溶解性、保存安定性を支える原材料および工程技術とますます結び付いている。植物性プロテインの溶解性と透明性の進歩(例えば市場で言及される透明な植物性プロテイン原料)は、水のような官能プロファイルを維持しながら乳製品不使用ポジショニングを目指すブランドの配合ツールキットを拡大している。同時に、パッケージングおよび加工の選択が小売の柔軟性を向上させている。SIGとOobliのパートナーシップのように、無菌充填と甘味プロテインベースの糖分削減を組み合わせる事例は、保存安定性の高いパッケージングコンセプトがコールドチェーン依存を軽減し、より広範な小売展開を支えられることを示している。小売主導のレンジ拡大は近い将来のスケール手段であり続けており、NicholsとTHGが英国向けにMyprotein Clear Whey Protein Waterレンジを発表した(2026年9月ローンチ予定)ことは、主流消費者向けの1食あたり高タンパク質という提案を軸に位置付けられている。

最近の業界動向

- 2026年7月:NicholsとTHGが、英国でMyprotein Clear Whey Protein Waterの新レンジを発売するパートナーシップを発表し、2026年9月の展開が予定されている。このパートナーシップは、確立されたスポーツ栄養ブランドを通じて、透明で水のようなプロテイン形態をより広範な小売層に拡大し、ニッチなフィットネスチャネルを超えたカテゴリーの一般化を後押しする。

- 2025年6月:Amulはインドで500mlの透明ボトル入りプロテインウォーターを発売し、ホエイプロテイン、ゼロシュガー、電解質添加、低カロリープロファイルを軸に位置付けた。この発売は、大手乳製品企業が既存のホエイ供給源を活用してレディ・トゥ・ドリンクの機能性ハイドレーション市場に参入し、新興市場におけるプロテインウォーターの大衆認知を加速させる方法を示している。

- 2024年11月:Applied Nutritionは、缶入り形態でプロテイン配合、無糖、電解質豊富なココナッツウォーターパウダー、ビタミンC添加を特徴とするスパークリングプロテインウォーターを発表した。この発売は、スパークリングおよび缶包装のバリエーションをプロテインウォーターにおける差別化手段として強化し、外出先での消費やより広範な機能性飲料群にカテゴリーを整合させた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、プロテインウォーターとして販売される飲料、すなわちタンパク質(一般的にはアイソレート)を水に添加し、ハイドレーションとタンパク質摂取を目的として販売される製品を対象とする。本市場規模は、プロテインウォーターとして位置付けられ表示されている製品の小売およびオンライン販売を用いて、金額ベースで算出している。

対象範囲外:本算定には、混合式のプロテインパウダー、標準的なRTDプロテインシェイク、またはプロテインウォーターとして位置付けられていないより広範な機能性ウォーターは含まれない。

セグメンテーション概要

- フレーバー別

- フレーバー付き

- フレーバーなし

- 包装別

- PETボトル

- 缶

- その他

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア/食料品店

- オンライン小売店

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、最初の市場構造を構築するために用いられ、特にプロテインウォーターとして何が該当するか、これらの製品がどのように販売されているか、需要がどこで最も急速に現れているかを把握するために活用された。米国FDAの表示ガイダンス、USDAの食品・飲料関連データ、欧州委員会の食品情報規則、WHOやOECDなどの機関による消費指標など、公開情報源を参照した。

モデルを実用的なものにするため、企業提出書類、投資家向けプレゼンテーション、小売業者の発表、報道内容も確認し、チャネル別の典型的なパッケージ形態と価格動向を把握した。加えて、企業財務および ニュース向けの有料サブスクリプションを選択的に用いて主要ブランドの収益動向を検証し、特許データベースの調査により配合およびタンパク質源をめぐる動向の検証にも役立てた。これらの情報源は例示にすぎず、データ収集、検証、および明確化のために他の公開情報源も使用した。

一次インタビューおよび調査

一次調査は、飲料ブランド、原材料およびパッケージング関係者、流通業者、価格や販売動向の変化を早期に察知するチャネル関連の役職者を対象としたインタビューおよび構造化アンケートに焦点を当てた。グローバルな視点を得るため、APAC、EMEA、アメリカ地域にわたりカバレッジのバランスを保ち、オンライン成長、棚展開、フレーバー構成に関する前提を検証・精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:37% | 経営幹部(CXO):14% | APAC:43% |

| 中堅層:45% | 機能・部門責任者:30% | EMEA:37% |

| 小規模プレーヤー:18% | マネージャー:56% | アメリカ地域:20% |

市場規模算定と予測

市場規模算定は、地域別機能性飲料消費のシグナル、チャネル拡大パターン、およびプロテインウォーターの観測価格帯を用いてカテゴリー需要を再構築するトップダウン方式から始まる。その合計値は、サンプリングされたSKUレベルの平均販売価格に推定販売量を乗じたボトムアップ的な概算やチャネルチェックなど、選択的な手法で裏付けられ、これによりオンライン主導の小規模ブランドにおける過小計上の調整に役立てている。

主なモデル入力には、パッケージタイプ別(PETボトル、缶、その他パッケージ)の平均販売価格、フレーバー付きと無フレーバー製品のシェア割合、流通チャネル構成の変化(特にオンライン小売と食料品店の対比)、健康ポジショニングおよび利便性フォーマットに紐づく地域別成長シグナルが含まれる。予測にあたっては、専門家のコンセンサスに支えられたシナリオ分析を用い、基本シナリオは単一の積極的な普及曲線ではなく、予想される棚スペースの拡大、オンライン浸透率、および着実な価格上昇を基準としている。ニッチなパッケージについて直接的な販売量シグナルが得られない場合は、保守的な代理仮定を用い、インタビューを通じて想定される成長が現実的な範囲に収まるまで検証する。

データ検証および更新サイクル

検証は複数のチェックを通じて行われ、モデル化された結果は、価格差、チャネル構成の方向性、地域別需要の勢いなど独立した指標と比較される。外れ値は詳細に検討され、範囲やタイミングの違いでは説明できない差異がある場合は、前提を再確認し、関連する参加者への追加確認を行う。

最終承認前に、データセットおよび計算全体は複数段階のアナリストレビューを経て、計算、単位換算、論理的整合性が確認される。本レポートは年次で更新され、価格設定、流通アクセス、またはカテゴリー定義に大きな影響を与える出来事が発生した場合には臨時更新が行われる。納品直前には、最新の公開シグナルに沿った最新の見解をクライアントに提供できるよう、最終確認が実施される。

プロテインウォーター市場に関するMordor Intelligenceの推定値と他の公表推定値との比較

プロテインウォーターの公表市場規模は、同じテーマを扱っているように見えても大きく異なることがあり、これは境界線や算入される製品形態が必ずしも一貫していないためである。差異はまた、価格の扱い方、基準年が整合しているかどうか、新興チャネルにおける普及がどれほど積極的に予測されているかによっても生じる。

Mordor Intelligenceは、チャネルごとの価格を追跡し、年次で範囲チェックを更新することにより、カウント対象をプロテインウォーター飲料に限定し、混合式パウダーやより広範な機能性飲料群を混在させることを回避しており、これにより合計値が急速に膨らむことを防いでいる。もう一つの一般的な差異要因は、通貨のタイミングと地域別ウェイト付けであり、ある地域での急速な成長は、現地チャネルからのフィードバックで仮定が検証されない場合、世界的な曲線を変化させる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法における差異 |

|---|---|---|

| Mordor Intelligence | 92.81百万米ドル(2026年) | |

| グローバルコンサルティングA | 848.60百万米ドル(2024年) | 隣接する機能性飲料の解釈やより広範な製品定義を含み得るより広範な収益プールを使用しており、基準年も異なるため、プロテインウォーターのみの境界との直接的な整合が困難である。 |

| 業界パブリッシャーB | USD 1.38 B (2025) | 混合式パウダー形態やより広範なパッケージングおよびチャネル構造を明示的に含んでおり、範囲がプロテインウォーターとして厳密に販売される飲料を超えて拡大しているため、算出値がより高くなっている。 |

この比較は、差異の大部分がまず範囲の選択によって生じ、次に基準年のタイミングと価格の扱い方によって生じることを示している。定義が一貫して保たれ、仮定がチャネルの実態と照合される場合、結果として得られる市場規模は追跡、再現、および計画立案への活用が容易になる。

レポートで回答される主要な質問

プロテインウォーター市場の現在の規模はどのくらいですか?

プロテインウォーター市場は2026年に9,281万米ドルと評価されており、12.86%のCAGRを反映して2031年までに1億6,979万米ドルに達すると予測されています。

現在、どの地域がプロテインウォーターの収益をリードしていますか?

北米は、成熟したスポーツ栄養文化と明確な規制ガイダンスにより、2025年の売上の37.78%をリードしています。

最も速く成長しているフレーバーセグメントはどれですか?

フレーバーなしSKUは、消費者がミニマリストな成分リストに引き寄せられるにつれて、2031年までに14.78%のCAGRで成長しています。

プロテインウォーターにとってオンライン小売はどれほど重要ですか?

オンライン小売は最も急速に拡大しているチャネルであり、買い物客がサブスクリプションと直接消費者向けの利便性を好むことから、2031年までに17.62%のCAGRを記録すると予測されています。

最終更新日: