インドプロテイン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

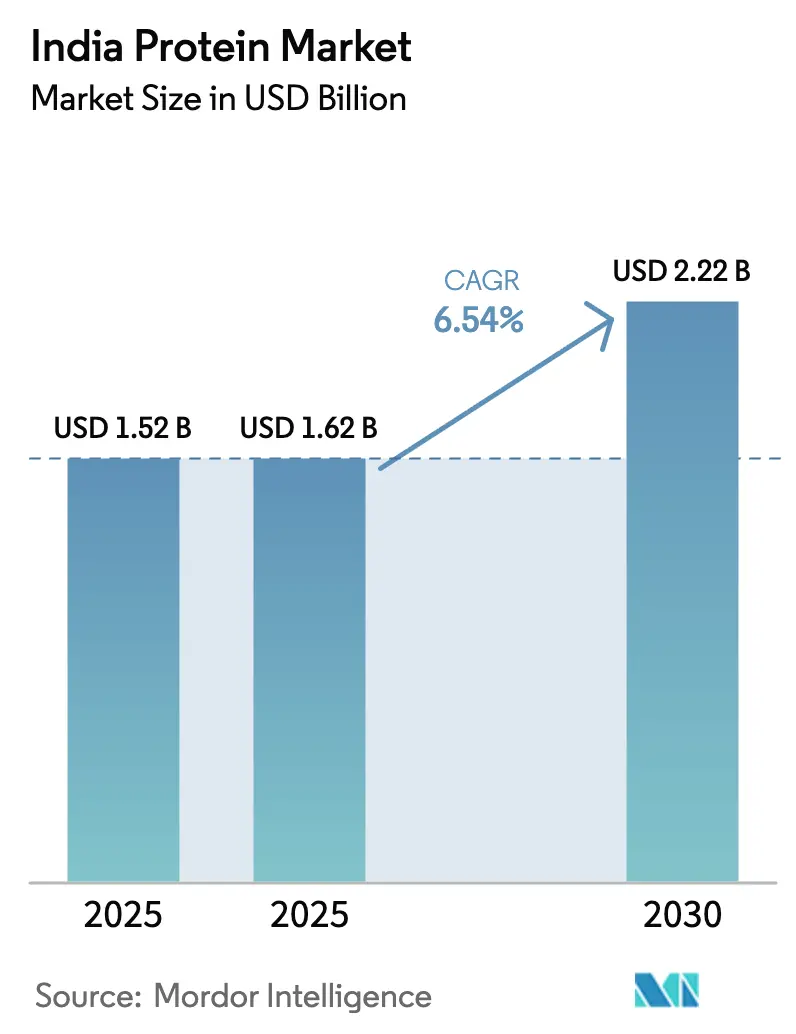

| 基準年の市場規模 (2025) | 1.52 十億米ドル |

| 市場規模 (2025) | 1.62 十億米ドル |

| 市場規模 (2030) | 2.22 十億米ドル |

| 成長率 (2026 - 2031) | 6.54% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドプロテイン市場分析

インドプロテイン市場規模は、2025年の15億2,000万USD、2026年の16億2,000万USDから2031年までに22億2,000万USDへと拡大し、2026年から2031年にかけてCAGR 6.54%を記録する見込みです。需要は、可処分所得の増加、都市型ライフスタイル、およびインド人の73%が1日60〜70グラムというガイドラインを下回るタンパク質しか摂取していないという認識の高まりによって促進されています。インドは世界最大の牛乳生産国であるため、乳製品のリーダーシップが供給の基盤を形成しており、加工業者に豊富なホエイおよびカゼインの流れをもたらしています。精密発酵のパイロット事業、政府主導の強化プログラム、電子商取引の普及、およびインフルエンサー主導のウェルネスの語りが組み合わさり、購買層をジムを超えて一般家庭へと広げています。一方、大豆および粉乳の価格変動、アレルゲンへの精査、および新規食品承認の遅れが、短期的な利益率とイノベーションの速度を抑制しています。

レポートの主要な知見

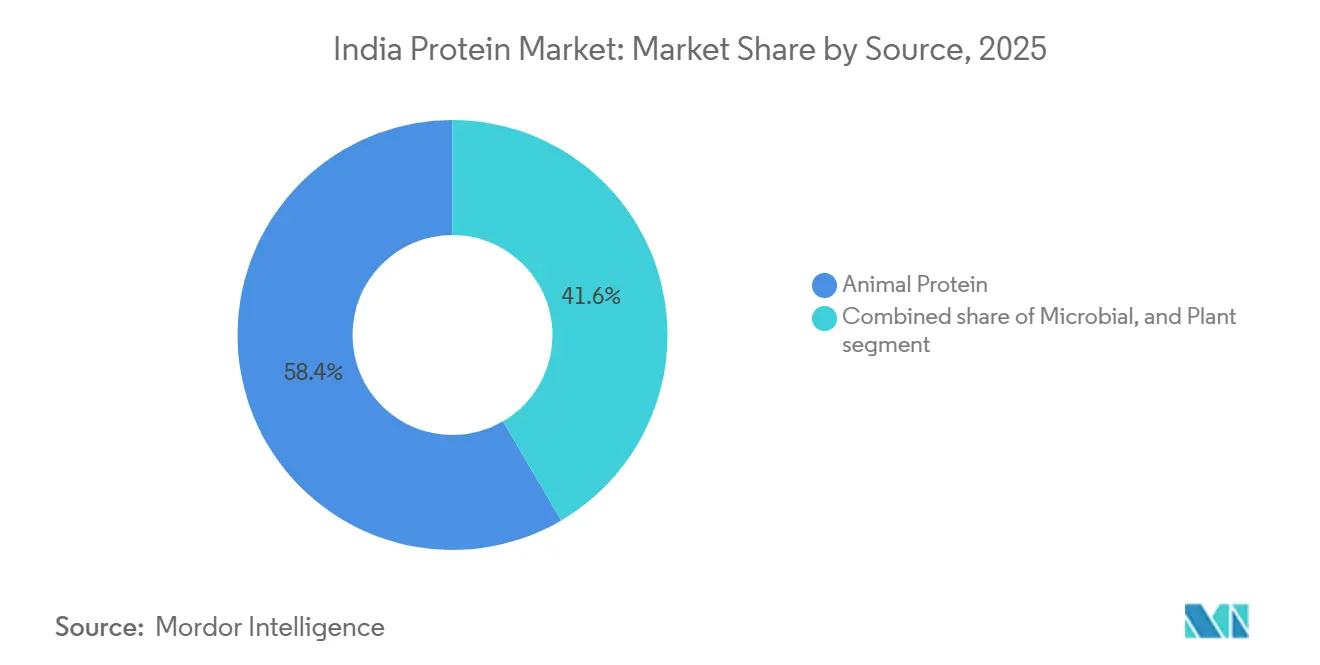

- 供給源別では、動物性タンパク質が2025年のインドプロテイン市場シェアの58.43%をリードし、微生物性タンパク質は2031年にかけてCAGR 7.95%で成長すると予測されています。

- 形態別では、濃縮物が2025年のインドプロテイン市場の62.57%を占め、加水分解物は2031年にかけてCAGR 7.24%で拡大しています。

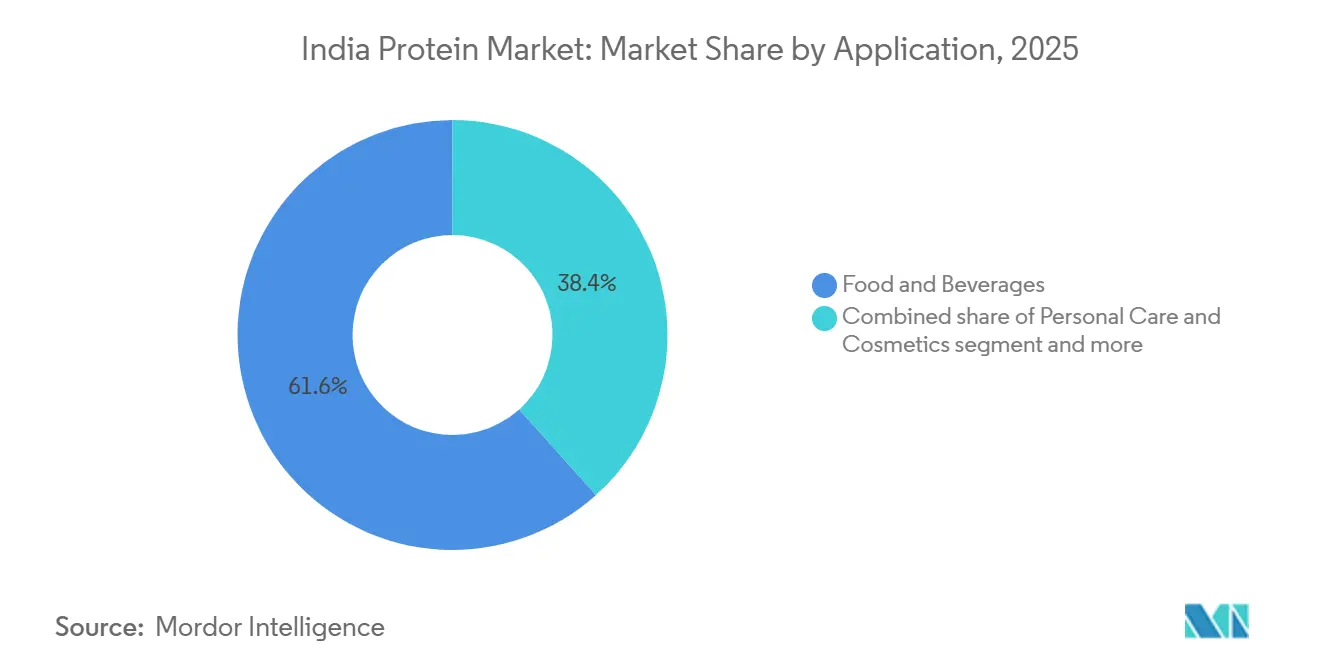

- 用途別では、食品・飲料が2025年の需要の61.63%を占め、栄養補助食品・スポーツ栄養は2031年にかけてCAGR 6.78%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドプロテイン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高タンパク質ダイエットおよびスポーツ栄養の主流採用の拡大 | +1.2% | 全国規模、大都市圏(デリー、ムンバイ、ベンガルール、ハイデラバード)および第2層都市(ラクナウ、スーラト、インドール)での早期成長 | 中期(2〜4年) |

| 日常的な主食へのタンパク質強化 | +0.9% | 全国規模、公共配給システムおよびミッドデイミールプログラムを通じた農村部・半都市部への重点 | 長期(4年以上) |

| 飲料タイプのプロテインシェイク、バー、サシェ形式の拡大 | +0.8% | 都市部および都市周辺部、現代的な小売および即時配送による牽引 | 短期(2年以内) |

| 動物不使用の乳タンパク質を生産するための精密発酵の新興利用 | +0.6% | グジャラート州、マハラシュトラ州(製造拠点);FMCGチャネルを通じた全国流通 | 中期(2〜4年) |

| プレミアムペットフードおよび養殖飼料への需要増加 | +0.5% | 都市部(ペットフード);沿岸州タミル・ナードゥ州、アーンドラ・プラデーシュ州、西ベンガル州(養殖飼料) | 中期(2〜4年) |

| デジタル主導のマーケティングおよびインフルエンサー主導の健康・ウェルネスの語りの強化 | +0.7% | 全国規模、ソーシャルメディア普及率の高い大都市圏および第1層都市に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高タンパク質ダイエットおよびスポーツ栄養の主流採用の拡大

タンパク質消費は、ジム中心のニッチから主流の食事優先事項へと移行しており、COVID-19パンデミックによる免疫および長期的な健康回復力への注目によって触媒されています。スポーツ栄養・栄養補助食品セグメントはCAGR 6.6%で成長すると予測されており、インド・ブランド・エクイティ財団によると[1]出典:インド・ブランド・エクイティ財団、「フィットネスの燃料:インドのプロテイン市場の急成長」、ibef.org、この拡大はジム会員数の増加、フィットネスアプリの普及、および筋肉維持と代謝健康を求める働く専門家、親、高齢者を含む非アスリートの間でのタンパク質補給の正常化によって支えられています。電子商取引および直接消費者向けチャネルがアクセスを民主化し、即時配送プラットフォームが現代的な小売普及率が依然として限られている第2層・第3層都市でのプロテインパウダーや飲料タイプのシェイクの衝動買いを可能にしています。MuscleBlaze と Optimum Nutrition はプロテインパウダー市場の約20%を共同で占め、2025年6月に透明性と純度を強調したClean Wheyを発売したOzivaやTrueBasicsなどの植物性挑戦者が、若い健康意識の高い消費者を獲得しています。この変化は、タンパク質摂取をウェルネスと社会的価値の指標として位置づけるソーシャルメディア上のインフルエンサー主導の語りによってさらに増幅され、従来のフィットネス愛好家を超えた採用を拡大しています。

日常的な主食へのタンパク質強化

政府主導の強化プログラムが、食事の多様性が不十分な脆弱な人々を対象に、タンパク質を国家の食料供給に組み込んでいます。連邦内閣は2024年に、公共配給システム、統合児童発達サービス、ミッドデイミール制度を通じた強化米の無料配布を継続するために1,708億2,000万インドルピー(20億4,000万USD)を割り当て、数億人の受益者に届けています。主な焦点は微量栄養素強化(鉄、葉酸、ビタミンB12)ですが、インフラと政策の勢いが、小麦粉、食用油、乳製品ブレンドなどの主食へのタンパク質強化の道筋を作っています。FSSAIの食品強化規制は、許可される強化剤、表示要件、および組成基準を規定し、メーカーがタンパク質強化アッタ、ビスケット、調理済みミックスを導入するための規制枠組みを提供しています。世界銀行によるインドのポーシャン・アビヤーン栄養プログラム変革への支援は、妊婦、授乳中の母親、5歳未満の子供に適切なタンパク質含有量を持つ補助食品を含む証拠に基づく介入の拡大を強調しています[2]出典:世界銀行、「インドの全国栄養プログラムの変革:ポーシャン・アビヤーン」、worldbank.org 。この政策主導の需要は、タンパク質原料サプライヤーに予測可能な調達量をもたらし、植物性および動物性タンパク質を組み合わせた手頃で文化的に受け入れられる処方のイノベーションを促進しています。

飲料タイプのプロテインシェイク、バー、サシェ形式の拡大

利便性重視の形式が、外出先での栄養を優先する時間に制約のある都市消費者に対応し、プロテイン市場を再形成しています。Pentasure Nutritionによると、Pentasureの3サシェ旅行パック(311〜693インドルピー、3.70〜8.30USD)に代表される一人前サシェおよびトラベルパックは、試用の参入障壁を下げ、大容量タブが費用的に難しい小規模な町への普及を可能にしています。クイックサービスレストランや現代的な小売チェーンは、マクドナルドのマルチミレットバンやプロテインPLUSスライスなど、高タンパク質オプションをメニューに取り入れ、タンパク質強化食品を専門的なサプリメントではなく日常的な選択肢として定着させています。スナック可能な形式へのシフトは、味と食感の課題にも対応しています。ひよこ豆、大豆、レンズ豆から作られたプロテインチップスは、親しみやすい風味とサクサク感を提供し、プロテインパウダーの採用を歴史的に制限してきた感覚的な障壁を低減しています。ネスレ、Amul、ITC、Britanniaを含むFMCG大手は、既存の製品ラインの高タンパク質バリアントを発売し、流通リーチとブランドの信頼を活用してカテゴリーの主流化を加速しています。

動物不使用の乳タンパク質を生産するための精密発酵の新興利用

精密発酵はインドでパイロットから商業規模への移行を進めており、動物農業なしに乳製品と同一のタンパク質を生産する道筋を提供しています。Perfect Dayのグジャラート施設は2026年に操業開始予定で、2027年にかけて本格稼働し、微生物発酵を使用した組換えホエイタンパク質を製造し、インドを動物不使用の乳原料の製造拠点として位置づけます。この発展は、2025年1月に承認された生物工学省のBioE3実施計画によって支援されており、バイオテクノロジー由来の食品原料の商業化を加速するための混合資金、共有インフラ(バイオリアクター、下流処理)、および規制支援を割り当てています。精密発酵は、タンパク質生産を季節的な牛乳供給量や土地・水の制限から切り離すことで供給側の制約に対処し、一貫した品質と組成管理を提供します。この技術はまた、乳児用粉ミルク、臨床栄養、スポーツサプリメントでプレミアム価格を誇るラクトフェリン、カゼインミセル、特定のホエイ画分などの新規タンパク質や機能性原料の生産も可能にします。ただし、消費者の受け入れは、透明な表示、新規食品承認に関するFSSAIからの規制の明確化、および確立されたサプライチェーンと協同組合インフラの恩恵を受ける従来の乳タンパク質とのコスト同等性にかかっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要原料の価格および供給の変動 | -0.8% | 全国規模、大豆依存地域(グジャラート州、マディヤ・プラデーシュ州)および酪農クラスター(マハラシュトラ州、パンジャーブ州)への深刻な影響 | 短期(2年以内) |

| アレルゲン性への懸念と消費者の懐疑心 | -0.5% | 表示リテラシーの高い都市部;認識の広がりとともに全国規模 | 中期(2〜4年) |

| 昆虫・微生物タンパク質採用を遅らせる規制承認 | -0.4% | 全国規模、新規タンパク質スタートアップおよび代替タンパク質メーカーに影響 | 長期(4年以上) |

| コスト上昇を招く風味の異臭・加工上の課題 | -0.6% | 全国規模、特に植物性および加水分解タンパク質セグメントに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要原料の価格および供給の変動

大豆、粉乳、飼料穀物の原料コスト変動は、タンパク質バリューチェーン全体でマージン圧力と供給の不確実性をもたらします。インドの大豆生産と搾油能力はグジャラート州とマディヤ・プラデーシュ州に集中しており、モンスーンの変動性とグローバルな商品価格の変動が大豆ミールの供給量と価格の年間変動を引き起こします。牛乳生産は季節的なピークとトラフを示し、冬の豊富な時期と夏の少ない月があり、ホエイとカゼインの副産物量に影響を与え、プレミアム用途向けの高純度分離物の輸入を必要とします。家禽、養殖、酪農セクターにとって重要な飼料穀物価格は、国内調達政策、緩衝在庫管理、およびトウモロコシと大豆ミールの国際貿易に影響を受け、供給の逼迫が家畜生産コストを引き上げ、タンパク質産出量を圧縮します。加工業者は先物契約、垂直統合、タンパク質源の多様化によってリスクを軽減しますが、小規模事業者はヘッジ能力を欠き、価格急騰時に運転資金の制約に直面します。為替レートの変動は輸入依存セグメントをさらに複雑にし、ルピーの下落がホエイタンパク質分離物、特殊植物タンパク質、発酵培地成分の着地コストを引き上げます。

アレルゲン性への懸念と消費者の懐疑心

タンパク質製品は、アレルゲン表示、品質主張、および組成の正確性に関する精査に直面しており、慎重な購買者の消費者信頼を損ない、試用を制限しています。牛乳、大豆、卵、ナッツタンパク質はFSSAIの包装・表示規制の下で明示的な申告を必要とする一般的なアレルゲンですが、複数のタンパク質源を処理する施設では施行のギャップと交差汚染リスクが依然として存在します。混入、安価なアミノ酸によるスパイキング、および誤解を招く「高タンパク質」主張に関するメディア報道が懐疑心を高め、FSSAIは実証要件を強化し、栄養含有量主張に対するサードパーティ試験を義務付けています。植物性タンパク質は、乳糖不耐症やビーガン消費者にとって魅力的ですが、慎重にブレンドされない限り不完全なアミノ酸プロファイルを提供することが多く、メーカーはプレミアム価格を正当化するためにPDCAASやDIAASなどのタンパク質品質指標について購買者を教育する必要があります。マイコプロテインおよび新規発酵由来タンパク質は、アレルゲン性試験、マイコトキシンリスク評価、および微生物源に対する消費者の不慣れを含む追加のハードルに直面しており、FSSAI新規食品承認を確保するための透明なコミュニケーションと規制文書が必要です。クリーンラベル処方、サードパーティ認証(ISO、HACCP)、およびトレーサビリティシステムに投資するブランドは信頼で差別化できますが、これらの措置はコンプライアンスコストと市場投入までの時間を増加させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:乳製品の優位性が動物性タンパク質を支え、微生物発酵が勢いを増す

動物性タンパク質は2025年に58.43%の市場シェアを保持しており、インドが世界最大の牛乳生産国であるという地位に支えられ、年間産出量がホエイ、カゼイン、乳タンパク質濃縮物の堅固な供給を支えています。最大の動物由来セグメントであるホエイタンパク質は、Parag Milk Foodsなどの乳製品加工業者による垂直統合の恩恵を受けており、同社は生産拡大のために300億インドルピー(3億6,000万USD)を投資しました。卵タンパク質とコラーゲンはベーカリー、菓子、臨床栄養のニッチ用途に使用され、ゼラチンは医薬品と機能性食品に利用されています。昆虫タンパク質は、養殖飼料やペットフード用途の可能性があるにもかかわらず、FSSAIの人間消費承認を待ちながらパイロット段階にとどまっています。微生物タンパク質は最も急成長している供給源であり、藻類タンパク質とマイコプロテインの商業化によって2031年にかけてCAGR 7.95%を記録します。2026年に操業開始予定のPerfect Dayのグジャラート施設は、微生物発酵を使用した組換えホエイを生産し、動物農業なしに乳製品と同一のタンパク質を提供します。マイコプロテイン生産は糸状菌の液中発酵を活用し、完全なアミノ酸プロファイルと低飽和脂肪を持つ高品質タンパク質を提供し、肉類似品や調理済み食品に適しています。2025年1月に承認された生物工学省のBioE3計画は、微生物タンパク質のスケールアップを加速するための資金、パイロットインフラ、および規制支援を提供しています。

植物性タンパク質源、大豆、エンドウ豆、米、小麦、ジャガイモ、ヘンプ、その他は急速に拡大しており、菜食主義者、乳糖不耐症の個人、および持続可能性を意識した購買者を対象としています。大豆タンパク質は植物性処方のワークホースであり続け、グジャラート州とマディヤ・プラデーシュ州が主要な搾油・加工クラスターを擁していますが、アレルゲン性への懸念とGMO関連の消費者の躊躇に直面しています。エンドウ豆タンパク質は、中性の風味プロファイルと非アレルゲン性が評価され、肉類似品、乳製品代替品、スポーツ栄養での採用が進んでいますが、土臭い異臭のマスキングが必要です。米タンパク質と小麦タンパク質はベーカリーとスナック用途に使用され、ジャガイモタンパク質とヘンプタンパク質はプレミアムなクリーンラベルセグメントを対象としています。FSSAIの食品強化規制はアッタ、ビスケット、調理済みミックスにおける費用対効果の高い植物性タンパク質濃縮物への需要を生み出し、主食のタンパク質強化を可能にしています[3]出典:インド食品安全基準局、「概要集:食品強化規制」、fssai.gov.in。CargillがENOUGHとのパートナーシップを拡大してマイコプロテインとバイオマス発酵を拡大することは、インドの原料に適応可能な代替タンパク質プラットフォームへの多国籍企業のコミットメントを示しています。

形態別:濃縮物がコスト面でリード、加水分解物が臨床ニッチを獲得

濃縮物は2025年に62.57%の市場シェアを占め、分離物レベルの純度を必要とせずに機能性タンパク質を求める食品メーカーにとってのコスト競争力のある位置づけを反映しています。タンパク質含有量35〜80%のホエイタンパク質濃縮物(WPC)はスポーツ栄養とベーカリー用途を支配し、大豆タンパク質濃縮物は肉類似品と押出スナックに使用されています。濃縮物の国内生産は確立された酪農協同組合と大豆加工インフラの恩恵を受け、輸入依存を低減し、大衆市場消費者がアクセスできる価格帯を実現しています。乳糖、脂肪、炭水化物を最小限に抑えた90%以上のタンパク質含有量を提供する分離物は、臨床栄養、乳児用粉ミルク、高性能スポーツサプリメントでプレミアム価格を誇ります。インドは国内の分画能力が限られているため高純度ホエイタンパク質分離物を輸入しており、輸入元はEU、ニュージーランド、米国です。加水分解物は2031年にかけてCAGR 7.24%で成長すると予測されており、急速な消化と低アレルゲン性を必要とする臨床栄養、乳児用粉ミルク、高齢者用途を対象としています。酵素加水分解はタンパク質をペプチドとアミノ酸に分解し、生物学的利用能を向上させますが、苦い異臭を生成し、風味マスキングと甘味料の添加が必要となり、処方コストが上昇します。

タンパク質ブレンド、微粒子化タンパク質、テクスチャードタンパク質を含むその他の形態は、特定の機能的ニーズに対応しています。押出加工によって生産されるテクスチャード植物性タンパク質(TVP)は肉類似品用途に使用され、鶏肉、マトン、シーフードを模倣した繊維状構造を提供します。FSSAIの食品添加物規制概要集は、タンパク質加工に使用される許可された乳化剤、安定剤、酵素を規定し、処方の選択と賞味期限延長戦略に直接影響を与えます。膜ろ過、イオン交換、噴霧乾燥技術に投資するメーカーは、国内のホエイと植物性タンパク質を分離物グレードの純度にアップグレードし、より高いマージンを獲得し輸入依存を低減できます。2025年12月に発表されたGodrej Agrovetのテランガーナ州における150億インドルピー(1億8,000万USD)の乳製品加工施設は、分画と付加価値能力の拡大への民間セクターのコミットメントを示しています。

用途別:食品・飲料が需要を支え、サプリメントが電子商取引を通じて加速

食品・飲料は2025年のアプリケーション需要の61.63%を占め、インドにおけるベーカリー、飲料、調味料・ソース、菓子類、乳製品および乳製品代替品、食肉・家禽・水産物および食肉代替品、即食・即調理食品、スナック、乳幼児栄養食品、朝食用シリアルにわたっています。乳製品および乳製品代替品は最大のサブセグメントを占めており、高タンパク質牛乳、フレーバーヨーグルトドリンク、パニールベースの即食食品への需要に牽引されています。Amul、Mother Dairy、Parag Milk Foodsは、ウェルネス志向の需要を取り込むためにタンパク質強化バリアントを投入しています。食肉・家禽・水産物および食肉代替品は、植物性食肉類似品が都市部で普及するにつれて拡大しており、スタートアップおよびFMCGプレイヤーがインドのスパイスプロファイルに適応した大豆およびエンドウ豆タンパク質ベースのケバブ、ナゲット、バーガーパティを投入しています。ベーカリー用途ではホエイおよび卵タンパク質がテクスチャー、賞味期限延長、栄養強化に活用されており、タンパク質チップス、バー、ビスケットを含むスナックはサプリメントを超えてタンパク質を主流化しています。乳幼児栄養食品は引き続き高付加価値セグメントであり、タンパク質源、加水分解物、強化剤に関する厳格な組成基準およびFSSAI承認要件が課されています。

栄養補助食品およびスポーツ栄養は2031年までのCAGR 6.78%で最も急成長しているアプリケーションであり、eコマースの普及、インフルエンサーマーケティング、および非アスリート層へのタンパク質補給の一般化によって推進されています。ホエイプロテインパウダーはMuscleBlaze、Optimum Nutritionが市場を主導する一方、OzivaやTrueBasicsなどの植物性挑戦者はビーガンおよび乳糖不耐症の消費者をターゲットにしています。製品革新にはフレーバーバリアント、消化酵素添加(ブロメライン、パパイン)、女性・高齢者・糖尿病患者向けにカスタマイズされたブレンドが含まれており、筋肉増強を超えて体重管理、免疫、代謝健康へと用途が拡大しています。パーソナルケアおよび化粧品はヘアおよびスキンフォーミュレーションにタンパク質加水分解物およびケラチンを活用しており、アクアフィード、家禽、ペットフードにわたる動物飼料は成長率および飼料変換効率を支えるために高タンパク質ミールおよび濃縮物を必要としています。沿岸州におけるアクアフィードの拡大は、水産省のプラダン・マントリ・マッツャ・サンパダ・ヨジャナによって支援されており、水産省によれば魚粉および大豆ベースのタンパク質原料への需要が増加しています。

地理的分析

インドのプロテイン市場は、生産クラスター、食習慣、インフラの利用可能性によって形成された顕著な地域的異質性を示しています。インド・ブランド・エクイティ財団によると、北インドは2023年のスポーツ栄養・タンパク質サプリメント販売の約35%を占め、デリーやチャンディーガルなどの大都市圏、および電子商取引と現代的な小売普及が採用を促進するラクナウなどの新興第2層都市が中心となっています。米国農務省農業海外サービスによると、西インドは市場の約28%を占め、グジャラート州の大豆加工クラスターとマハラシュトラ州の酪農協同組合の恩恵を受け、ホエイ、カゼイン、大豆タンパク質濃縮物を国内および輸出市場に供給しています[4]出典:米国農務省、「油糧種子・製品最新情報」、usda.gov。ムンバイ、スーラト、ジャイプールはFMCGおよびサプリメントブランドの流通拠点として機能し、Perfect Dayの施設に代表されるグジャラート州の精密発酵拠点としての新興的役割は、同州を動物不使用の乳タンパク質の製造センターとして位置づけています。

インド・ブランド・エクイティ財団によると、市場価値の約22%を占める南インドは、フレーバー付き、飲料タイプ、バー形式への強い嗜好を示し、ベンガルール、チェンナイ、ハイデラバードが健康意識の高い消費者セグメントをリードしています。タミル・ナードゥ州の養殖業は養殖飼料タンパク質需要を牽引し、カルナータカ州とテランガーナ州はGodrej AgrovetのINR 150億(1億8,000万USD)施設などの乳製品加工投資を擁しています。市場の約15%を占める東インドは、電子商取引と地域サプライヤーを通じた入手可能性を改善しており、ブバネーシュワルとパトナが成長の拠点として台頭しています。水産省のインフラ投資によって支援される西ベンガル州の養殖・水産業は、高タンパク質魚粉と大豆ベース飼料への需要を増加させています。

全地域の農村部および半都市部はプレミアムタンパク質製品が十分に提供されていませんが、INR 1,708億2,000万(20億4,000万USD)の強化米イニシアチブなどの政府強化プログラムが公共配給チャネルにタンパク質を組み込み、栄養ギャップに対処し、タンパク質強化主食への予測可能な需要を生み出しています。コールドチェーンインフラは第3層都市と農村部での制約であり続け、腐敗しやすい乳タンパク質と飲料タイプ形式の流通を制限していますが、即時配送の拡大とラストマイル物流の改善がギャップを徐々に縮小しています。地域の食習慣が製品処方に影響を与え、北部と西部は乳製品ベースのタンパク質を好み、南部は植物性および発酵タンパク質への受け入れが高く、東部は魚由来タンパク質と養殖副産物への関心が高まっています。FSSAIの表示・包装規制は全地域に均一に適用されますが、施行能力は異なり、大都市圏はコンプライアンスが高く、農村部は試験・検査にギャップがあります。

競合環境

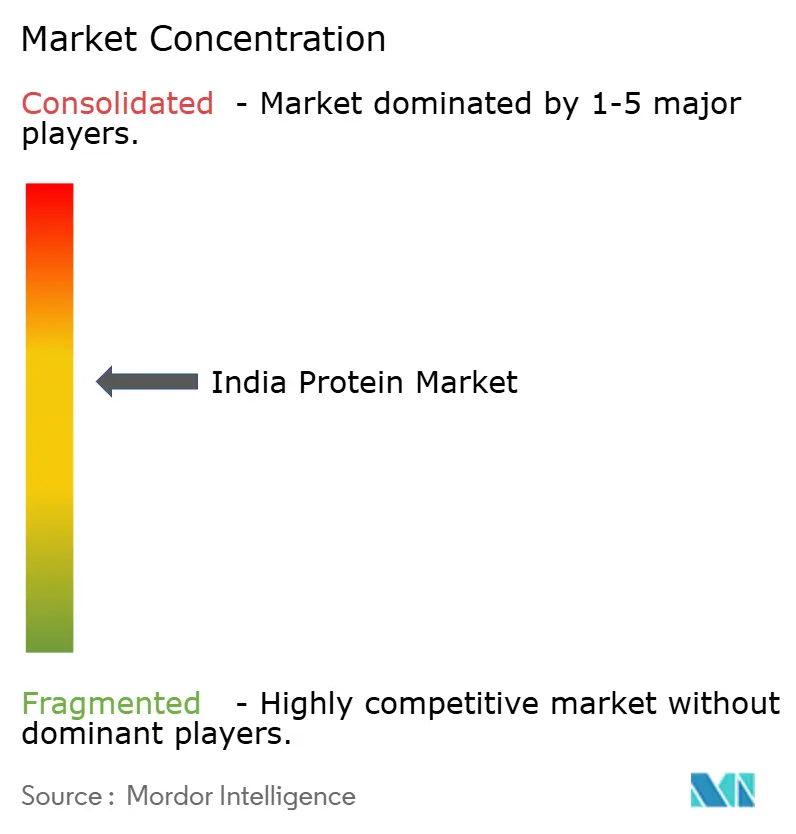

インドプロテイン市場は中程度の集中度を示しており、上位5社であるArcher Daniels Midland、Cargill、Glanbia、Hexagon Nutrition、Gujarat Ambuja Exportsが過半数のシェアを保持しています。この構造は、地域専門業者、直接消費者向け挑戦者、および植物性肉類似品、精密発酵タンパク質、プレミアムペット栄養などの未開拓セグメントを獲得するニッチイノベーターに余地を生み出しています。大手企業は垂直統合と規模の経済を活用しています。Parag Milk Foodsの300億インドルピー(3億6,000万USD)の自社ホエイ生産への投資は、原料レベルでのマージン獲得と輸入依存低減の戦略を例示しています。

多国籍原料サプライヤーはパートナーシップを通じて生産を現地化しています。CargillがENOUGHとの協力を拡大してマイコプロテインとバイオマス発酵を拡大することは、インドの農業残渣に適応可能な原料柔軟性のある持続可能なタンパク質プラットフォームへのシフトを示しています。Perfect Dayなどの精密発酵参入者はグジャラート州に製造拠点を確立し、食品メーカーへの乳製品と同一のタンパク質供給を目的とした原料優先の商業化を目指し、新規食品に関連する消費者受け入れのハードルを回避しています。ホワイトスペースの機会は、インド・ブランド・エクイティ財団によると推奨タンパク質レベルを下回るインド人の73%に対応する、タンパク質強化ラッシー、アッタ、一人前サシェなどの手頃で文化的に適応した形式に集中しています。

Oziva、TrueBasics、The Whole Truthなどの直接消費者向けブランドは、電子商取引と即時配送を活用して従来の小売を迂回し、インフルエンサーマーケティングとサブスクリプションモデルを展開して若い健康意識の高い消費者のブランドロイヤルティを構築しています。ネスレ、Amul、ITC、Britanniaを含むFMCG大手は既存の製品ラインの高タンパク質バリアントで参入し、タンパク質強化食品を正常化し、現代的な小売普及率が依然として限られている第2層・第3層都市への流通を拡大しています。技術採用が加速しており、自動化、デジタルモニタリング、データ分析がCargillの「未来の工場」タンパク質加工施設での収率最適化、廃棄物削減、食品安全基準の維持を実現しています。規制コンプライアンスは競争上の差別化要因であり続け、サードパーティ認証(ISO、HACCP)、トレーサビリティシステム、透明な表示に投資するブランドはプレミアム価格を設定し消費者信頼を構築できますが、これらの措置はコンプライアンスコストと市場投入までの時間を増加させます。

インドプロテイン産業リーダー

Archer Daniels Midland Company (ADM)

Cargill Incorporated

Glanbia plc

Hexagon Nutrition Ltd

Gujarat Ambuja Exports Ltd / Shree Panchvati Soy Industries

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Godrej Agrovetはテランガーナ州に150億インドルピー(1億8,000万USD)の乳製品加工施設を設立する計画を発表し、乳タンパク質製品の地域能力を拡大し、インドの乳タンパク質セグメントにおける付加価値と正規化への民間セクターのコミットメントを示しました。

- 2025年6月:Hexagon NutritionブランドのTrueBasicsは、透明性と純度を強調したClean Wheyプロテインパウダーを発売し、クリーンラベル処方を求める都市部の健康意識の高い消費者を対象とし、インド市場でのタンパク質品質と添加物使用に関する高まる懐疑心に対応しました。

- 2025年5月:Heritage Foodsはプロテイン市場への参入を発表し、乳製品インフラと流通ネットワークを活用してタンパク質強化乳製品とサプリメントへの需要を獲得し、地域乳製品加工業者間の競争を激化させました。

- 2025年1月:Cargillはマイコプロテインとバイオマス発酵を拡大するためにENOUGHとのパートナーシップを拡大し、消費者に革新的で持続可能なタンパク質オプションを提供することを目指し、Cargillのグローバルサプライチェーンと製造能力を活用してインドを含む主要市場での代替タンパク質生産を現地化しました。

インドプロテイン市場レポートの範囲

タンパク質は、体内で多くの重要な役割を果たす大きく複雑な分子です。細胞内で機能し、体の組織と臓器の構造、機能、および調節に必要です。本レポートの範囲は、供給源、形態、用途別にセグメント化されたインドプロテイン市場の包括的な分析を網羅しています。供給源別では、市場は動物性、微生物性、植物性タンパク質に分類されます。動物性タンパク質セグメントには、カゼインおよびカゼイン塩、コラーゲン、卵タンパク質、ゼラチン、昆虫タンパク質、乳タンパク質、ホエイタンパク質、その他の動物性タンパク質が含まれます。微生物性タンパク質セグメントは藻類タンパク質とマイコプロテインをカバーし、植物性タンパク質セグメントにはヘンプタンパク質、エンドウ豆タンパク質、ジャガイモタンパク質、米タンパク質、大豆タンパク質、小麦タンパク質、その他の植物性タンパク質が含まれます。形態に基づき、インドプロテイン市場は濃縮物、分離物、加水分解物、その他の形態にセグメント化されています。このセグメント化は、最終用途産業全体における異なるタンパク質形態の需要パターン、機能特性、使用トレンドを分析します。用途別では、市場は食品・飲料、パーソナルケア・化粧品、飼料、栄養補助食品、スポーツ栄養に分類されます。食品・飲料セグメントはさらに、ベーカリー、飲料、朝食シリアル、調味料・ソース、菓子、乳製品・乳製品代替品、食肉・家禽・水産物・肉代替品、調理済み・調理前食品、スナック、乳児栄養、その他の食品・飲料用途にサブセグメント化されています。本レポートは、主要トレンド、成長促進要因、課題、およびインドプロテイン市場に影響を与える競合動向の分析とともに、価値(USD)および数量(トン)の両面で全セグメントの市場規模推定と予測を提供します。

| 動物性 | カゼインおよびカゼイン塩 |

| コラーゲン | |

| 卵タンパク質 | |

| ゼラチン | |

| 昆虫タンパク質 | |

| 乳タンパク質 | |

| ホエイタンパク質 | |

| その他の動物性タンパク質 | |

| 微生物性 | 藻類タンパク質 |

| マイコプロテイン | |

| 植物性 | ヘンプタンパク質 |

| エンドウ豆タンパク質 | |

| ジャガイモタンパク質 | |

| 米タンパク質 | |

| 大豆タンパク質 | |

| 小麦タンパク質 | |

| その他の植物性タンパク質 |

| 濃縮物 |

| 分離物 |

| 加水分解物 |

| その他の形態 |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食シリアル | |

| 調味料・ソース | |

| 菓子 | |

| 乳製品・乳製品代替品 | |

| 食肉・家禽・水産物・肉代替品 | |

| 調理済み・調理前食品 | |

| スナック | |

| 乳児栄養 | |

| その他の食品・飲料用途 | |

| パーソナルケア・化粧品 | |

| 飼料 | |

| 栄養補助食品・スポーツ栄養 |

| 供給源別 | 動物性 | カゼインおよびカゼイン塩 |

| コラーゲン | ||

| 卵タンパク質 | ||

| ゼラチン | ||

| 昆虫タンパク質 | ||

| 乳タンパク質 | ||

| ホエイタンパク質 | ||

| その他の動物性タンパク質 | ||

| 微生物性 | 藻類タンパク質 | |

| マイコプロテイン | ||

| 植物性 | ヘンプタンパク質 | |

| エンドウ豆タンパク質 | ||

| ジャガイモタンパク質 | ||

| 米タンパク質 | ||

| 大豆タンパク質 | ||

| 小麦タンパク質 | ||

| その他の植物性タンパク質 | ||

| 形態別 | 濃縮物 | |

| 分離物 | ||

| 加水分解物 | ||

| その他の形態 | ||

| 用途別 | 食品・飲料 | ベーカリー |

| 飲料 | ||

| 朝食シリアル | ||

| 調味料・ソース | ||

| 菓子 | ||

| 乳製品・乳製品代替品 | ||

| 食肉・家禽・水産物・肉代替品 | ||

| 調理済み・調理前食品 | ||

| スナック | ||

| 乳児栄養 | ||

| その他の食品・飲料用途 | ||

| パーソナルケア・化粧品 | ||

| 飼料 | ||

| 栄養補助食品・スポーツ栄養 | ||

市場の定義

- 最終ユーザー - タンパク質原料市場はB2B形式で運営されています。食品、飲料、サプリメント、飼料、パーソナルケア・化粧品メーカーが本調査市場における最終消費者とみなされます。範囲には、結合剤や増粘剤などのタンパク質以外の用途に使用するために液体・乾燥ホエイを購入するメーカーは含まれません。

- 普及率 - 普及率は、全体の最終ユーザー市場数量に占めるタンパク質強化最終ユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量は、本レポートの範囲内で考慮されるすべての最終ユーザー企業が製造する製品100gあたりの平均タンパク質含有量です。

- 最終ユーザー市場数量 - 最終ユーザー市場数量は、当該国または地域における全種類・形態の最終ユーザー製品の統合数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-ラクトアルブミン) | ほぼすべての哺乳類の乳における乳糖の産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質の合成およびクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な窒素含有化合物の合成に必要です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売協会 |

| パン改良剤 | 生地の特性を改変し、パンに品質特性を与えるために設計された特定の機能特性を持つ複数の成分の小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ |

| カゼイン塩 | 酸カゼイン(カゼインの誘導体)にアルカリを加えることによって生産される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを食べることへの免疫反応です。 |

| 初乳 | 最近出産した哺乳類が母乳産生が始まる前に分泌する乳白色の液体です。 |

| 濃縮物 | タンパク質の最も加工度の低い形態であり、重量比で40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | 熱によって水分が完全に除去された後のサプリメントに含まれる「純タンパク質」の割合を指します。 |

| 乾燥ホエイ | 殺菌処理された新鮮なホエイを乾燥させることで得られる製品であり、保存料として何も添加されていません。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンを含む個別タンパク質の混合物です。 |

| 乳化剤 | 油と水など、互いに混和しない食品の混合を促進する食品添加物です。 |

| 強化 | 食品製品の栄養価を向上させるために、自然には含まれていないか加工中に失われた微量栄養素を意図的に添加することです。 |

| ERS | 米国農務省経済調査サービス |

| 押出加工 | 必要な形状を生産するように設計された穿孔板またはダイの開口部を通じて柔らかく混合された原料を強制的に押し出すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ファバ | ファバとも呼ばれ、黄色い割り豆の別名です。 |

| FDA | 食品医薬品局 |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)を砕いてグリッツにし、フレーバーとシロップで調理し、冷却されたローラーの間でフレーク状に押しつぶすプロセスです。 |

| 起泡剤 | 液体または固体食品中のガス相の均一な分散を形成または維持することを可能にする食品原料です。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査サービス |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さなしに増粘を提供する安定剤および増粘剤として機能する原料です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦を含む穀物に含まれるタンパク質のファミリーです。 |

| ヘンプ | 工業用または医療用に特別に栽培されたCannabis sativaの植物学的クラスです。 |

| 加水分解物 | タンパク質のアミノ酸間の結合を部分的に分解できる酵素にタンパク質をさらすことによって製造されるタンパク質の形態であり、大きく複雑なタンパク質をより小さな断片に分解します。その加工により、消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| 分離物 | 純粋なタンパク質画分を得るために分離処理を受けた、最も純粋で最も加工度の高いタンパク質の形態です。通常、重量比で90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | 牛乳に含まれ、ホエイから得られるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳に含まれる鉄結合糖タンパク質です。 |

| ルピン | ルピナス属の黄色い豆科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはGen Yとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単一区画の胃を持つ動物を指します。単胃動物の例には、人間、家禽、豚、馬、ウサギ、犬、猫が含まれます。ほとんどの単胃動物は、草などのセルロース食物材料をほとんど消化できません。 |

| MPC | 乳タンパク質濃縮物 |

| MPI | 乳タンパク質分離物 |

| MSPI | メチル化大豆タンパク質分離物 |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から得られる単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれます。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさをケアするための栄養補助食品として機能する製品と原料のカテゴリーです。 |

| 骨粗鬆症 | 通常、ホルモン変化またはカルシウムやビタミンDの欠乏の結果として、組織の喪失により骨が脆くなり壊れやすくなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の一人当たり消費量 | 実際の人口における各人が消費可能な動物性タンパク質(牛乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の一人当たり消費量 | 実際の人口における各人が消費可能な植物性タンパク質(大豆、小麦、エンドウ豆、オート麦、ヘンプタンパク質など)の平均量です。 |

| クォーン | マイコプロテインを原料として製造される微生物タンパク質であり、菌類培養物を乾燥させ、結合剤として機能する卵アルブミンまたはジャガイモタンパク質と混合し、食感を調整してさまざまな形状に成形したものです。 |

| 調理前食品(RTC) | パッケージに記載されたプロセスによる準備または調理が必要な、すべての原料が含まれた食品製品を指します。 |

| 調理済み食品(RTE) | 食べる前にさらなる調理や準備が不要な、事前に準備または調理された食品製品を指します。 |

| RTD | 飲料タイプ |

| RTS | すぐに提供できる |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした肉から作られた肉製品であり、新鮮、燻製、または漬け込まれたものがあり、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品です。 |

| ソフトゲル | 液体充填物を持つゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物 |

| SPI | 大豆タンパク質分離物 |

| スピルリナ | 人間と動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元の食感、物理的・化学的特性を維持または強化するために添加される原料です。 |

| 補給 | 食事中の栄養素を補うことを目的とした栄養素またはその他の物質の濃縮源の消費または提供であり、栄養不足を補正することを目的としています。 |

| テクスチャー付与剤 | 食品・飲料製品の口当たりと食感を制御・変化させるために使用される特定の種類の食品原料です。 |

| 増粘剤 | 液体または生地の粘度を高めて濃くするために使用される原料であり、他の特性を実質的に変えません。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質 |

| TVP | テクスチャード植物性タンパク質 |

| WPC | ホエイタンパク質濃縮物 |

| WPI | ホエイタンパク質分離物 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)が、デスクリサーチおよび文献レビューと一次専門家の意見に基づいて、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因が利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム