藻類タンパク質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

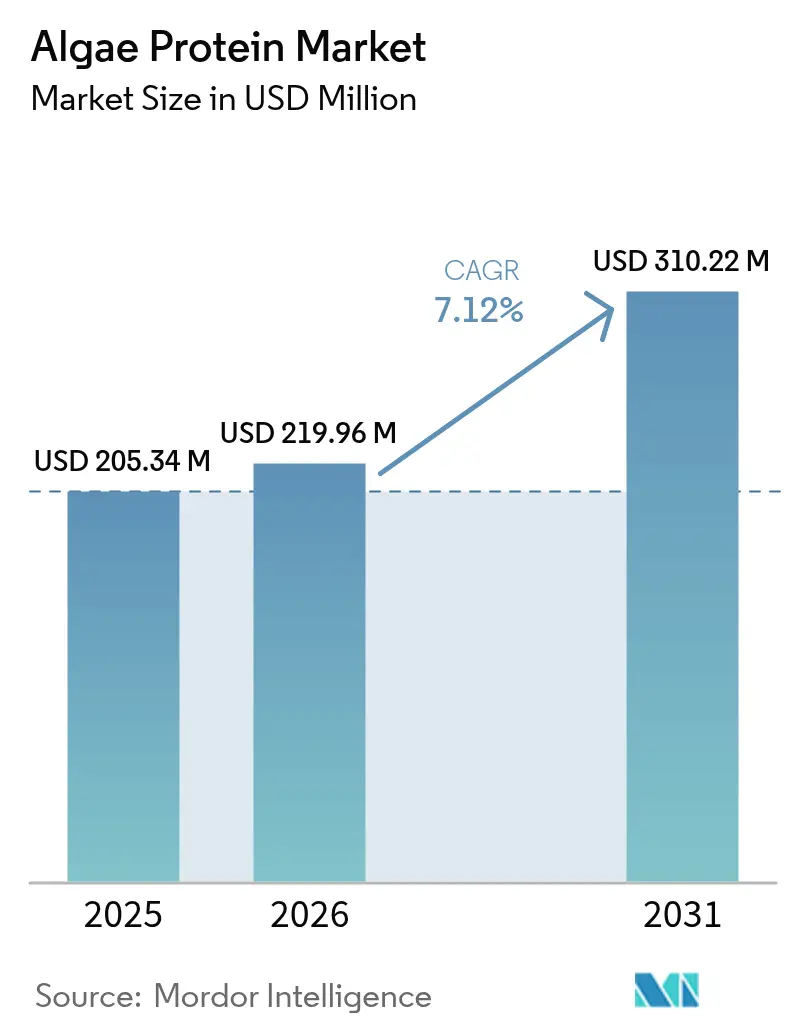

| 市場規模 (2026) | 219.96 百万米ドル |

| 市場規模 (2031) | 310.22 百万米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

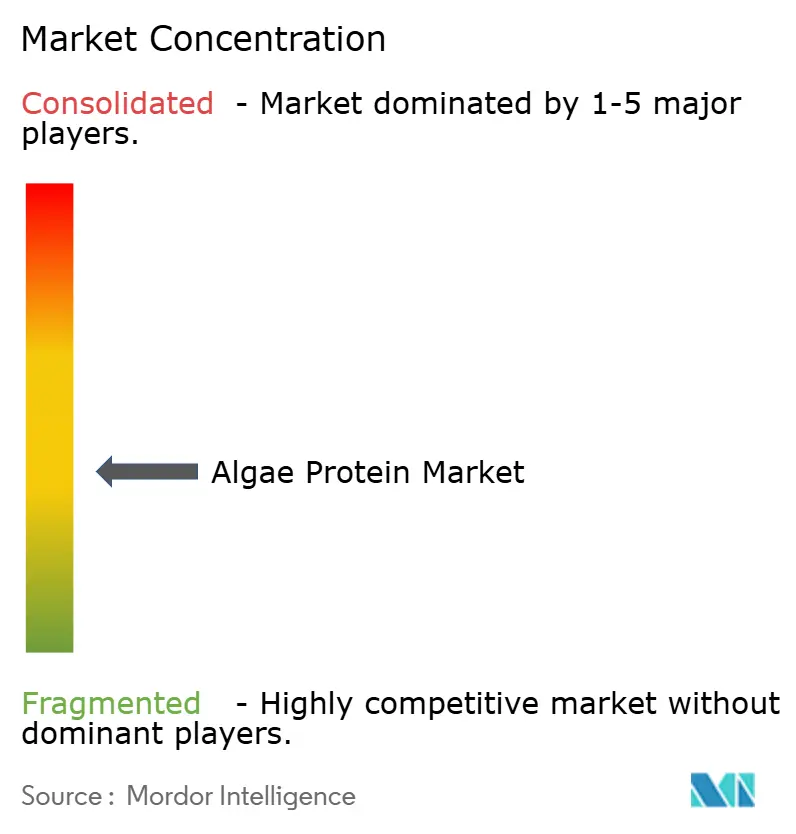

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる藻類タンパク質市場分析

2026年の藻類タンパク質市場規模は2億1,996万米ドルと推定され、2025年の2億534万米ドルから成長し、2031年には3億1,022万米ドルに達する見込みで、2026年から2031年にかけて7.12%のCAGRで成長しています。規制当局の承認、特に2025年6月の米国食品医薬品局によるガルディエリア抽出物ブルーの承認および2024年の欧州における20種以上の藻類種の承認が、製品用途を拡大しています[1]出典:米国食品医薬品局、「FDAが天然由来の3種の食用色素を承認」、fda.gov。閉鎖型フォトバイオリアクターシステムの急速な普及、株エンジニアリングの進歩、および持続可能なタンパク質に対する消費者の高まる需要が商業的拡大を推進しています。大規模かつ自動化された施設への投資が流入しており、例えばBrevelのイスラエルにおける2万7,000平方フィートの工場が2025年初頭に稼働を開始し、相当規模の年間生産量を目指しています。これらの動向は、確立された栄養・機能的メリットとともに、サプリメント、機能性食品、動物飼料に対する世界的な強い需要を牽引しています。さらに、消費者が植物性かつ気候変動に強いタンパク質へとシフトする中、藻類は大豆や動物性原料と比較して土地・水・エネルギーの使用量が最小限で済むことから、環境への関心が高まる時代において非常に魅力的な存在として際立っています。同様に、クロレラやスピルリナなどの微細藻類は、全必須アミノ酸を含む完全タンパク質が豊富であり、抗酸化物質、オメガ3脂肪酸、ビタミン、ミネラルも含まれていることから、メーカーが藻類タンパク質を採用する動機となり、市場の成長を牽引しています。

レポートの主要ポイント

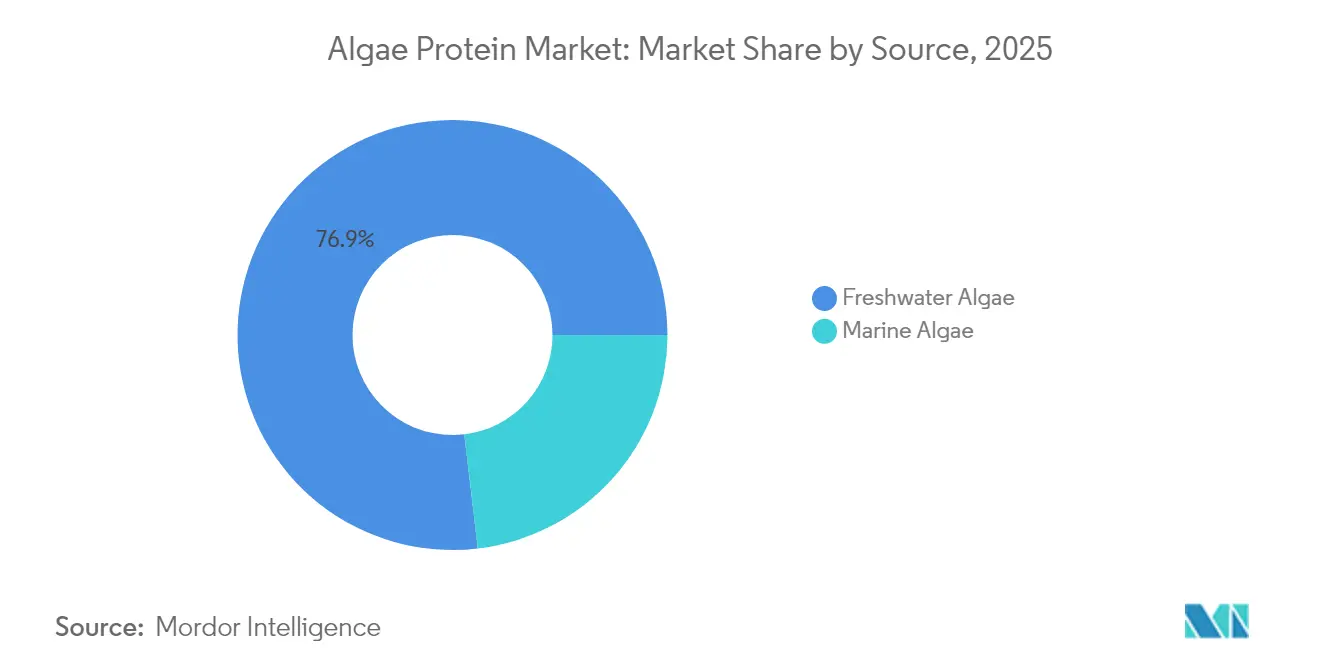

- 供給源別では、淡水藻類が2025年の藻類タンパク質市場シェアの76.88%を占めてリードし、海洋藻類は2031年までに7.62%のCAGRで成長する見込みです。

- タイプ別では、スピルリナが2025年の藻類タンパク質市場の55.98%を占め、クロレラは2031年にかけて7.88%のCAGRで成長する見通しです。

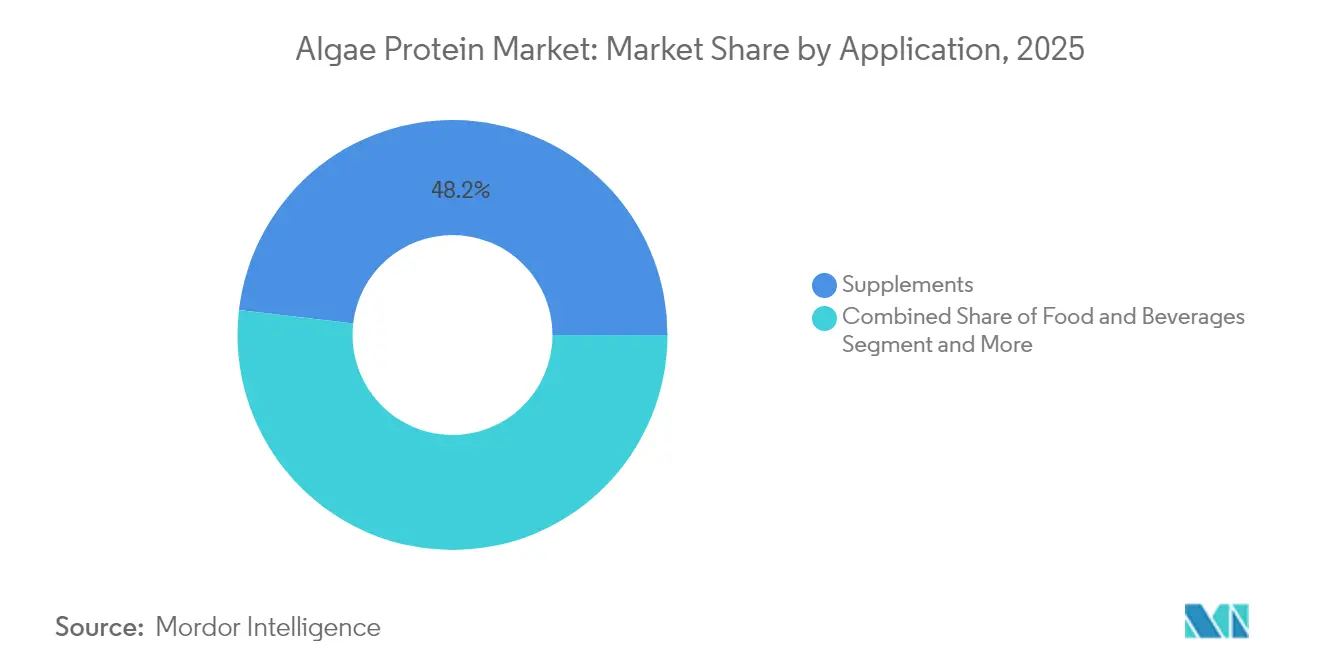

- 用途別では、サプリメントが2025年の藻類タンパク質市場規模の48.15%を占め、食品・飲料セグメントは2031年にかけて7.31%のCAGRで拡大しています。

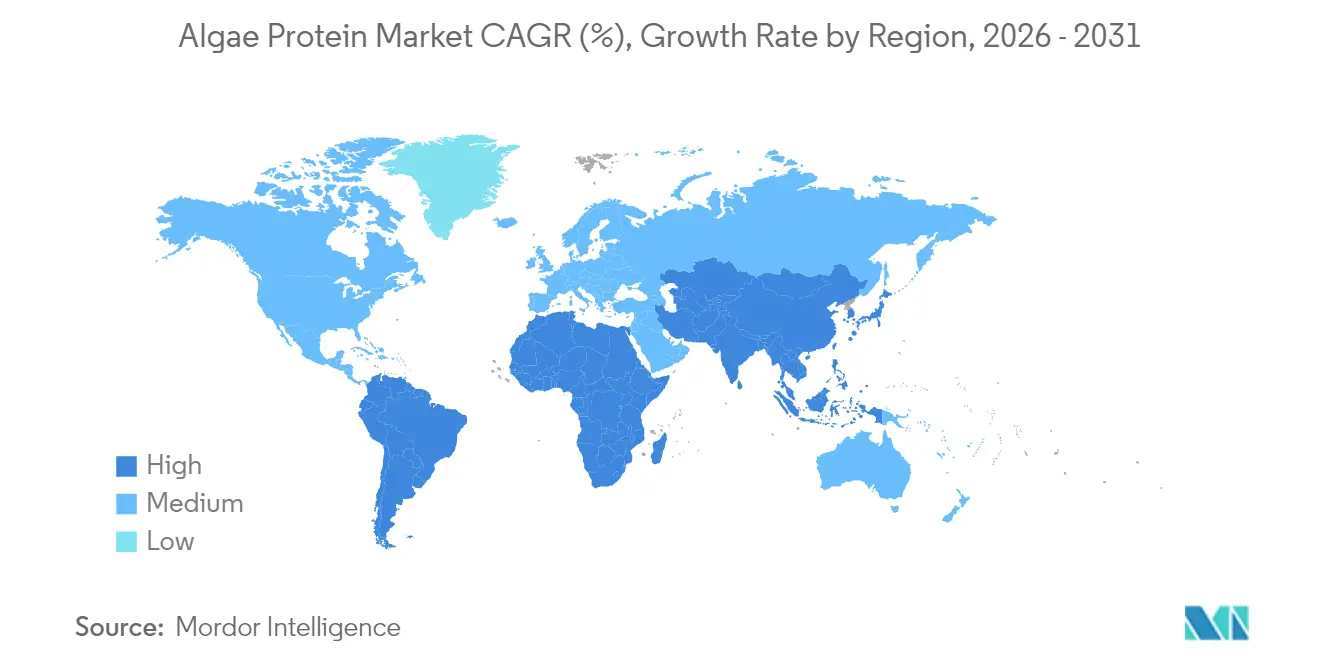

- 地域別では、北米が2025年の藻類タンパク質市場シェアの29.11%を占めましたが、アジア太平洋は2031年にかけて8.19%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の藻類タンパク質市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フォトバイオリアクターへの大規模投資 | +1.8% | 世界全体、北米および欧州に集中 | 中期(2~4年) |

| 植物性および持続可能なタンパク質への需要増加 | +1.5% | 世界全体、北米および欧州が主導 | 長期(4年以上) |

| 藻類培養における技術的進歩 | +1.2% | アジア太平洋が中核、北米への波及 | 中期(2~4年) |

| 機能性食品およびニュートラシューティカルズの拡大 | +0.9% | 北米および欧州、アジア太平洋で新興 | 長期(4年以上) |

| 世界的なビーガン・ベジタリアン人口の増加 | +0.7% | 世界全体、先進市場で最も顕著 | 長期(4年以上) |

| 藻類の豊富な栄養プロファイル | +0.6% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フォトバイオリアクターへの大規模投資

商業的資金調達により、完全密閉型フォトバイオリアクター農場が生産経済を変革しています。Brevelの最新工場はこの進化を体現しており、LED照明と連続収穫を活用して乾燥重量60%を超えるタンパク質濃度を達成しています。フォトバイオリアクターは光・温度・CO₂レベルを精密に調整できる制御環境を生み出し、商業用途に不可欠な安定したバイオマス産出を保証します。例えば、Sustainability誌(2025年5月)の査読済み研究では、漏斗型スポイラーを備えたカラムユニットがバイオマス収量を18.18%、CO₂固定を13.95%向上させたことが強調されています。さらに、技術的進歩により運営コストが大幅に削減され、藻類タンパク質の競争力が高まっています。各国および企業は補助金や戦略的提携を通じて藻類イニシアチブを強化しています。フィンランドのSolar Foodsの工場は年間160トンの生産能力を持ち、BIOCOM Interrelations GmbHが報告するように、回収されたCO₂とグリーン水素を使用した微生物発酵を先駆けています。これらの動きは総じてリスクを軽減するだけでなく、グローバルサプライチェーンを強化します。

植物性および持続可能なタンパク質への需要増加

健康・倫理・環境への関心に後押しされ、消費者は動物性タンパク質の代替品へと移行しています。藻類タンパク質は完全なアミノ酸プロファイルを持ち、説得力のある栄養選択肢として際立っています。例えば、国際食品情報評議会は、2023年に米国の回答者の約28%が過去1年間に全植物性タンパク質源の摂取量を増やしたと回答したと報告しています。関連する動向として、コペンハーゲン大学で開発された青緑色株が肉の繊維を再現し、植物性オプションの普及を妨げていたテクスチャーの課題に対処しています。さらに、デンマーク工科大学が強調するように、デンマークのReMAPPのような国家飼料イニシアチブが微細藻類を家畜の食事に取り入れ、大豆への依存を低減しています。健康意識、持続可能性、革新的な進歩のこの融合がタンパク質の景観を変革しており、藻類が重要なプレーヤーとして台頭しています。

藻類培養における技術的進歩

自動化フォトバイオリアクター、精製された株選択、遺伝子工学などの革新により、バイオマス生産性とタンパク質収量が著しく向上しています。これらの進歩により成長条件を精密に制御でき、より安定した高品質のタンパク質産出が実現しています。Biotechnology for Biofuels誌の研究では、管状リアクターにおけるスパイラルフロー渦流が従来のバッフルと比較してCO₂固定と成長を33%向上させることが強調されています。同出典では、自動ミキサーと電場刺激の組み合わせによりLimnospira fusiformisの生産性が20%向上することも指摘されています。さらに、収穫・乾燥方法の進歩により処理コストが大幅に削減され、藻類タンパク質の経済的実行可能性が高まっています。CO₂利用の改善と廃水リサイクルが持続可能性とスケーラビリティをさらに強化しています。

機能性食品およびニュートラシューティカルズの拡大

必須アミノ酸、抗酸化物質、オメガ3脂肪酸、微量栄養素が豊富な藻類タンパク質は、機能性製剤においてますます好まれています。その天然由来の性質と持続可能な特性は、クリーンラベルおよびエコ意識の高い消費者に響きます。連邦官報が報告するように、米国食品医薬品局の2025年のガルディエリア抽出物ブルーへの承認は、単なる着色料から栄養豊富なベースへとその用途を拡大しています。機能性アッセイは微細藻類タンパク質の優れた溶解性と乳化性を強調しており、乳製品代替品や3Dプリントスナックの有力候補となっています。カンジダ・アルビカンスに対する免疫調節効果で知られるスピルリナ加水分解物は、治療的栄養ブランドの注目を集めています。メーカーは現在、プロテインバー、飲料、サプリメント、強化食品に藻類タンパク質を配合し、免疫、エネルギー、アンチエイジングなどのメリットを強調しています。藻類の適応性により、味やテクスチャーを変えることなく様々な製品への統合が可能となり、市場の拡大を促進しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 臭い・風味・テクスチャーなどの官能受容ギャップ | -1.4% | 世界全体、西洋市場で最も顕著 | 中期(2~4年) |

| 高い生産コスト | -1.1% | 世界全体、特に新興市場に影響 | 長期(4年以上) |

| 消費者認知の低さ | -0.8% | 世界全体、発展途上市場で最も強い影響 | 短期(2年以内) |

| 他の植物性および微生物性タンパク質との競合 | -0.6% | 主に北米および欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

臭い・風味・テクスチャーなどの官能受容ギャップ

多くの消費者は、特定の藻類株の強い海洋性または土臭い味と臭いを不快に感じており、これらの株が主流の食品に配合される場合は特にそうです。さらに、一部の藻類製剤の自然なざらつきやぬめりのあるテクスチャーは、より口当たりよくする上での課題となっています。同様に、中性pHのクロレラ・プロトテコイデスはマスキング剤で強化しない限り低い嗜好スコアを受けます。これらの官能的課題は、飲料、乳製品代替品、スナックなどの人気製品における藻類タンパク質の使用を制限しています。これらの課題への対処には、高価な処理技術や風味マスキング添加物が必要となることが多く、生産コストを押し上げ、クリーンラベル製品の魅力を損なっています。例えば、米国農務省が資金提供する研究では、新規食品における望ましくない臭いや味を特定・対処するための高度な官能評価方法が開拓されており、藻類ベース製品への潜在的な応用が期待されています。

高い生産コスト

高い生産コストが藻類タンパク質市場を抑制しており、スケールアップ、価格競争力の維持、従来のタンパク質との競合が困難になっています。管状フォトバイオリアクターなどの技術では、乾燥バイオマス1kgあたり5~9ユーロのコストが発生します。これはProtein Report Organizationが強調するように、処理前のタンパク質1kgあたり10~18ユーロに相当し、大豆やエンドウ豆と比較して高価格です。GEAなどのメーカーは、特殊なバイオリアクター、遠心分離機、エネルギー投入がコストを押し上げ、標準的な動物飼料原料を凌駕していると指摘しています。さらに、小規模スピルリナ生産者は、乾燥設備と消費者教育の必要性が収益性をさらに圧迫していると指摘しています。その結果、藻類タンパク質製品はプレミアム価格となり、コストが最適化されるまでは価格意識の高い市場でのリーチが制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:淡水藻類が優位を占め、海洋藻類がイノベーションを牽引

海洋種は最も急成長する供給源となる見込みで、2026年から2031年にかけて7.62%のCAGRが予測されています。2025年には、淡水株が藻類タンパク質市場の76.88%という支配的なシェアを占めました。淡水の先駆者であるスピルリナとクロレラは、確立されたグローバルインフラと米国食品医薬品局のGRAS認定に支えられ、藻類タンパク質市場でのリードを維持しています。さらに、Aligaの革新的なアプローチは、従属栄養発酵によりクロレラ・ソロキニアナを培養し、バイオマス1kgあたり1kg未満という印象的なCO₂排出量を達成しています。このような進歩は土地使用面積を縮小するだけでなく、規模の経済も向上させます。注目すべきトレンドとして、ハイブリッド操業の台頭があります:淡水株は大量飼料用の開放型池で繁栄し、海洋株は高付加価値成分を目的としてフォトバイオリアクターで培養されています。この戦略は多様な製品ポートフォリオを提供し、様々な気候帯にわたるリスクを軽減します。

さらに、高塩分・高温条件に耐える能力により、海水や限界地での培養が可能となり、従来の作物との資源競合が低減されます。海水廃水を処理するバイオフィルムリアクターは、排水を同時に浄化しながら5.66 g m²d¹という印象的な速度を達成しています。EU支援のProFutureイニシアチブは、タンパク質含有量62~65%を誇るガルディエリア・スルフラリアという株を研究しており、極限環境微生物の商業的可能性を示しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

タイプ別:スピルリナが市場を支配し、クロレラが成長を加速

2025年、スピルリナは藻類タンパク質市場の55.98%という支配的なシェアを占め、サプリメントにおける数十年にわたる存在感と強い消費者認知を証明しています。一方、クロレラは幅広いpH溶解性により酸性飲料に好まれ、7.88%のCAGRで最も急成長する品種として台頭しています。スピルリナは完全なアミノ酸プロファイルと低い核酸レベルを誇り、消化性と健康効果を高めています。これにより世界保健機関やその他の保健機関からの支持を獲得し、セグメントの成長を大きく推進しています。例えば、革新的な閉鎖型フォトバイオリアクターは新鮮な湿潤ペーストを提供し、熱に敏感な微量栄養素の保存を確保し、プレミアム価格を実現しています。

さらに、限外ろ過を使用してスピルリナから相当量のタンパク質を回収できる能力がセグメントの拡大をさらに支えています。Qingdao Algaenutra Biotechはこの可能性を強調し、61~90%のタンパク質含有量と年間数十トンという印象的な生産能力を誇っています。抽出の最適化により乾燥重量の40~60%のタンパク質含有量が得られており、クロレラのバランスの取れたアミノ酸プロファイルがセグメントの成長を促進しています。穏やかな脱色プロセスにより栄養素を犠牲にすることなく味が改善され、主流の食品への統合への道が開かれています。さらに、まだニッチではあるものの、天然の青色で知られるガルディエリア・スルフラリアや海鮮風味で好まれるテトラセルミス・チュイなどの新興種が、製剤開発者がユニークな機能的・官能的特性をますます求める中で勢いを増しています。

用途別:サプリメントが顕著なシェアを占め、食品・飲料が成長を加速

2025年、サプリメントが藻類タンパク質市場の48.15%のシェアを占め、食品・飲料セクターは7.31%のCAGRで急成長し、日常的な食事への統合が進んでいることを示しています。特にスピルリナとクロレラを含む藻類タンパク質は、完全なアミノ酸プロファイル、オメガ3脂肪酸、ビタミン、ミネラルを誇り、栄養サプリメントの有力候補として位置づけられています。「スーパーフード」とも称されるスピルリナは、様々なサプリメント形態に取り入れられ、ウェルネストレンドに共鳴し、強い消費者の信頼とロイヤルティを育んでいます。さらに、BrevelやCorbionなどのメーカーは、サプリメント市場向けに60~70%のタンパク質含有量を誇る中性風味の微細藻類パウダーを投入し、セグメントの拡大を支えています。

スピルリナやクロレラなどの供給源から得られる藻類タンパク質は、完全なアミノ酸プロファイルと天然色素を提供するだけでなく、植物性製剤にもシームレスに適合します。大手食品メーカーは、スナック、乳製品代替品、ジュース、プロテインバーなど多様な製品に藻類タンパク質を配合しています。注目すべき例として、Phytabarが2024年にワカメを使用した海藻入りチョコレートプロテインバーを発売し、9gのタンパク質とオメガ3脂肪酸を含み、環境意識の高い消費者に対応しています。このトレンドを反映し、CorbionやADMなどのメーカーは食品・飲料セクター向けに藻類ベースのタンパク質製品を展開し、クリーンラベルの優位性を強調してセグメントの成長を推進しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

2025年、北米は藻類タンパク質市場の29.11%のシェアを占め、米国食品医薬品局のGRASパスウェイと機能性食品の強い文化に支えられています。規制当局の承認とサプリメント採用の急増が相まって、製品発売を後押しし市場への信頼を醸成しています。Corbion、Cyanotech、Earthriseなどの企業が藻類タンパク質イノベーションの最前線に立っています。強化された食品加工技術が藻類タンパク質の主流製品への統合を促進し、売上を押し上げています。特筆すべきは、Cyanotech社が2024年度に2,310万米ドルの純売上を達成し、ハワイアンスピルリナとアスタキサンチンラインがプレミアム棚スペースを確保していることです。さらに、カナダはHealth Canadaを通じて着色料・成分の承認を支持し、メキシコの温暖な気候がコスト効率の高い池培養に活用され、市場拡大を促進しています。

欧州では、持続可能な植物性タンパク質への顕著な消費者シフトと、環境に優しい食品生産を推進する厳格な環境規制が市場成長を牽引しています。欧州のイノベーションは明らかで、政策とプロジェクト資金が先導しています。2024年2月、欧州委員会が強調するように、20種以上の種が食品使用許可を受け、コンプライアンスコストが注目すべき1,000万ユーロ削減されました。EUの持続可能性へのコミットメントと代替タンパク質研究への支援が、食品・飲料から動物飼料に至る多様なセクターにわたる藻類タンパク質の採用を加速させています。この勢いの証として、欧州委員会は2024年10月、欧州海事・漁業・養殖基金(EMFAF)の下で570万ユーロのイニシアチブを発表しました。

アジア太平洋は8.19%のCAGRを誇り、上昇軌道にあります。中国のProTi Food TechnologyはDao Foodsから資金を獲得し、遺伝子操作株のアジェンダを推進しています。インドの広大な海岸線と豊かな生物多様性は、規制の明確化を条件に、コスト効率の高い海洋培養の将来を示唆しています。2024年時点で、インド政府は内務省を通じて、国の海岸線の長さを1万1,098.81キロメートルと公式に更新しました。一方、日本、オーストラリア、シンガポールなどの国々は精密発酵と研究開発インセンティブを活用しています。対照的に、インドネシアとタイは開放型池養殖に取り組んでおり、総じてこの地域をイノベーションの新興ハブとして位置づけ、市場の成長をさらに活性化しています。

規制環境

藻類タンパク質の商業化は、新規食品の認可と、法域によって異なる添加物固有の規則が組み合わさって形作られている。欧州連合では、多くの藻類由来原料の市場参入は新規食品制度と連合リスト(Implementing Regulation (EU) 2017/2470)への収載によって規定されており、これは2026年7月発効の更新により統合された。この制度の下では、一部の認可には期間限定のデータ保護が付与されており、例えば2024年4月にEuglena gracilis由来のベータグルカンが認可された際には、Kemin Foods L.C.が認可サプライヤーとして指定され、5年間の保護期間が設けられた。

北米では、米国は原料と食品用色素それぞれについて並行した認可経路を運用し続けており、FDAの規則制定は配合における藻類関連原料の採用にも影響を及ぼしている。2026年2月、FDAは色素添加物規則を改正し、スピルリナ抽出物の使用拡大を認めた。カナダでは、Health Canadaが引き続き全藻類タンパク質に対して新規食品評価経路を採用しており、これが新しい藻類タンパク質形態が主流の食品・飲料に導入される速度に影響を与えている。

競合環境

藻類タンパク質市場は中程度の断片化を示しています。Cyanotech などの主要プレーヤーは独自の培養技術を活用し、プレミアム流通チャネルをターゲットにしています。代表的な例として、Cyanotech の統合コナコンプレックスは特許取得済みのCO₂濃縮とインハウス処理を特徴としています。一方、新興プレーヤーは強化された生産能力と技術革新により存在感を高めています。例えばBrevelは、LED照明付き屋内リアクターを採用し、中性風味のタンパク質と鮮やかな色素を同時に生産しながら、生産量を数百トンに拡大しています。

別の動きとして、Solar FoodsはAjinomotoと提携し、アジア全域での空気ベースのタンパク質の流通を目指し、発酵の専門知識と地域市場へのアクセスを効果的に融合させています。さらに、FermentalgとGivaudanは飲料向けの天然青色色素を商業化し、タンパク質販売以外の収益源を多様化しています。戦略的パートナーシップがグローバル展開を推進しています。例えばAlgenieは、養殖飼料工場に薄層プラットフォームをライセンス供与し、資本課題の克服を支援しています。

さらに、大学は独占契約を通じてテクスチャリングの革新を大手食品企業に移転しており、強固なイノベーションパイプラインを示しています。この競争環境では、焦点が単なる規模からコストリーダーシップ、機能的差別化、規制への対応力へとシフトし、スタートアップと確立された多国籍企業の双方が活躍できる空間が生まれています。

藻類タンパク質産業リーダー

AlgoSource S.A.

Cyanotech Corporation

Corbion N.V.

Pond Technologies Holdings Inc.

Seagrass Tech Private Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、パートナーシップや買収を活用してパイロットから工業規模への道のりを短縮し、コスト競争力のある無味の藻類タンパク質を拡大することに集中している。最近の企業動向はこの重点を示している。Algenuityは2024年12月にロッテルダムに欧州事業本部を設立し、現地パートナーを通じてホワイトクロレラを拡大することに注力すると表明した。Euglenaは2026年5月にKobelco Eco-Solutionsの微細藻類培養・原料事業の買収を完了し、株化アクセス、培養ノウハウ、下流の原料能力をめぐる統合の継続を示唆している。

もう一つの機会は、完全自社所有インフラの構築負担を軽減する受託製造や発酵型のスケールアップモデルを通じて、微細藻類由来タンパク質を新たな形態やチャネルへ拡大することである。NXW Nutrition from Waterは2026年3月にJiangsu Jiangshan Pharmaceutical(JSPC)とMarine Whey生産に関するスケールアップ提携を発表し、続いて2026年7月にはポルトガルを拠点とするPhycoFermへの出資を行い、高収率・非遺伝子組換え株の共同研究開発を推進した。これらの動きは、機能性能や仕様の一貫性が重視される食品用途や関連する栄養用途に対応できる、標準化された高収率株や工業生産ネットワークにおける活発なホワイトスペースを示している。

最近の業界動向

- 2026年5月:EuglenaがEuglena gracilis(EOD-1)を中心とするKobelco Eco-Solutionsの微細藻類培養・原料事業の買収を完了。この取引により培養資産と原料ノウハウに対する支配力が強化され、微細藻類由来栄養原料のより広範な商業化を後押しする。

- 2025年8月:Corbionが従属栄養藻類発酵によって生産される天然アスタキサンチンの開発・商業化に向けてKuehnle AgroSystems(KAS)と提携。この協業により、栄養最終市場全体で使用される藻類由来原料のスケーラビリティと一貫性を改善しうる発酵ベースの生産手法へのアクセスが拡大する。

- 2024年6月:Brevelがイスラエルに大規模な微細藻類タンパク質プラント(27,000平方フィート)を稼働開始し、年間生産能力は数百トンの微細藻類タンパク質パウダーと説明されている。商業施設の稼働開始により、安定した数量と再現可能な仕様を必要とするサプリメントおよび食品用途を対象とする配合業者向けの供給可用性が支えられる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、藻類タンパク質市場は藻類から生産され、食品、サプリメント、動物栄養用に販売されるタンパク質原料およびタンパク質豊富な製品の販売価値を対象とする。

対象範囲の除外事項:藻類由来の油脂、色素、その他の非タンパク質抽出物、および藻類の培養・加工に使用される設備・サービスは除外する。

セグメンテーション概要

- 供給源別

- 淡水藻類

- 海洋藻類

- タイプ別

- スピルリナ

- クロレラ

- その他

- 用途別

- 食品・飲料

- ベーカリー

- 乳製品および乳製品代替品

- 食肉・家禽・水産物および食肉代替品

- サプリメント

- スポーツ・パフォーマンス栄養

- 高齢者栄養および医療栄養

- 動物飼料

- 食品・飲料

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 南アフリカ

- アラブ首長国連邦

- 中東・アフリカその他

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、業界の境界を明確にし、一貫した需給像を構築するために必要な情報を収集するために用いられた。米国農務省(USDA)やその他各国の農業・食品関連機関、FAO統計、UN Comtradeの貿易データ、PubMedなどのプラットフォームに索引付けされた学術論文といった公開情報源を活用し、藻類の培養、タンパク質加工、最終用途での採用状況を追跡した。

並行して、企業の年次報告書、投資家向けプレゼンテーション、製品仕様書、信頼性の高い報道を確認し、商業展開、価格動向、生産能力に関する発表を把握した。特許データベースの購読も活用し、抽出・濃縮技術の動向を把握することで、想定されるスケールアップの現実性を検証した。このリストは網羅的なものではなく、収集、検証、確認のために他にも多くの公開・有料情報源が参照された。

一次インタビューおよび調査

一次調査は、用途別(食品・飲料、サプリメント、動物飼料)の採用状況の検証と、隣接する藻類製品と対比してタンパク質として実際に販売されているものが何かを確認することに重点を置いた。主要消費地域にわたり、原料サプライヤー、ブランド側の製品チーム、流通業者、技術専門家など多様な関係者に聞き取りを行い、それらの情報を用いて価格、使用率、短期的な生産能力の可用性に関する前提を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):16% | アジア太平洋地域:45% |

| ミドルティア:49% | 機能/事業部門責任者:33% | 欧州・中東・アフリカ:30% |

| 小規模プレイヤー:17% | マネージャー:51% | 南北アメリカ:25% |

市場規模算定と予測

中核となる規模算定は、用途別に対象となる需要プールを再構築するトップダウン構築から始まり、それを観察された採用状況と供給可用性を用いて地域ごとに配分する。簡単に言えば、タンパク質原料と機能性栄養の消費指標を用途別の藻類タンパク質浸透率と結び付け、それを現実的な価格帯を用いて金額に変換する。

総計を現実に即したものとするため、供給業者や流通チャネルからの情報を用いた選択的なボトムアップ検証も加えた。例えば、形態別のサンプル平均販売価格、配合における典型的な配合率、発表された稼働率から推定されるおおよその数量などである。主要なモデル入力には、スピルリナ、クロレラ、その他の藻類タンパク質間の構成比の変化、淡水産と海洋産の調達比較、タンパク質原料の価格動向、サプリメントおよび機能性食品における新製品発売のペース、動物飼料における試験から商業化への転換パターンが含まれる。予測にあたっては、スケールアップの時間軸、食品用途における規制上の受容性、ニッチ製品から反復購入への需要移行の速度について、インタビュー対象者の期待を反映したシナリオ分析を適用した。

データ検証と更新サイクル

結果を確定する前に、成果物は独立した情報源、該当する場合は貿易フロー、生産能力・拡張の発表、用途別の暗示的な価格計算と照合される。大きな乖離が見つかった場合は段階的に見直し、まず単位換算と通貨のタイミングを確認し、その後、根底にある採用と価格の前提を再確認する。

承認前には第2のアナリストによるレビューが実施され、主要な前提が変化した場合や新たな動向が需給に重大な影響を与える場合には追加の聞き取りが行われる。レポートは毎年更新され、大きな出来事が発生した際には中間更新が行われる。納品直前には最新の情報を反映するよう最終確認を行う。

Mordor Intelligenceの藻類タンパク質市場規模と他の公表推計値との比較

藻類タンパク質に関して公表されている市場価値は、対象範囲が必ずしも一貫していないことや、基準年として用いられる年によって数値が変動しうることから、大きく乖離して見えることがある。差異は、何をタンパク質として計上するか、用途がどのようにグループ化されるか、推計値が現実的な生産能力・価格レンジに基づいているかどうかによっても生じる。

生産能力拡張の発表、用途別(食品・飲料、サプリメント、動物飼料)の採用状況確認、原料価格帯の抜き取り検証を用いて、Mordor Intelligenceはタンパク質のみの需要プールに整合させるよう努めており、これが一部のより広範な数値が、海藻タンパク質、高度な加工形態、化粧品関連需要を含む場合に高くなる理由である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法の相違点 |

|---|---|---|

| Mordor Intelligence | USD 219.96 M (2026) | |

| Global Consultancy A | USD 997.40 M (2024) | より早い基準年と、多くの食品形態にわたって説明されるより広範な定義を用いており、タンパク質原料を超えた隣接する藻類由来栄養製品を取り込む可能性がある。また、最終用途全体でより高い平均価格を適用している場合がある。 |

| Industry Publisher B | USD 884.00 M (2025) | 微細藻類タンパク質と海藻タンパク質、および複数の加工形態(アイソレートやブレンドなど)を含む、より広範な藻類タンパク質全体を対象としており、化粧品も最終用途として挙げているため、計上される収益プールが拡大している。 |

表に見られる差異は、主に対象範囲の選択と基準年の整合性によるものであり、計算誤りによるものではない。対象範囲を食品、サプリメント、飼料に使用される藻類タンパク質に限定し、価格とスケールアップをサプライヤーが実際に生産できる量と照らして検証した場合、結果として得られる市場価値は再現・更新がより容易になる。

レポートで回答される主要な質問

現在の藻類タンパク質市場規模と成長見通しは?

藻類タンパク質市場規模は2026年に2億1,996万米ドルに達し、7.12%のCAGRで成長して2031年までに3億1,022万米ドルに達する見込みです。

供給源別で藻類タンパク質市場をリードするセグメントはどれですか?

淡水藻類が2025年に76.88%の市場シェアで優位を占め、海洋藻類は7.62%のCAGRで最も急成長しています。

フォトバイオリアクターが藻類タンパク質生産のスケールアップに不可欠な理由は何ですか?

閉鎖型フォトバイオリアクターシステムは収量を高め、汚染を低減し、年間を通じた生産を可能にします。Brevelの新施設は年間数百トンを目標としています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋が8.19%のCAGRでリードし、中国とインドの投資、好適な気候、規制枠組みの改善に支えられています。

最終更新日: