空調機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

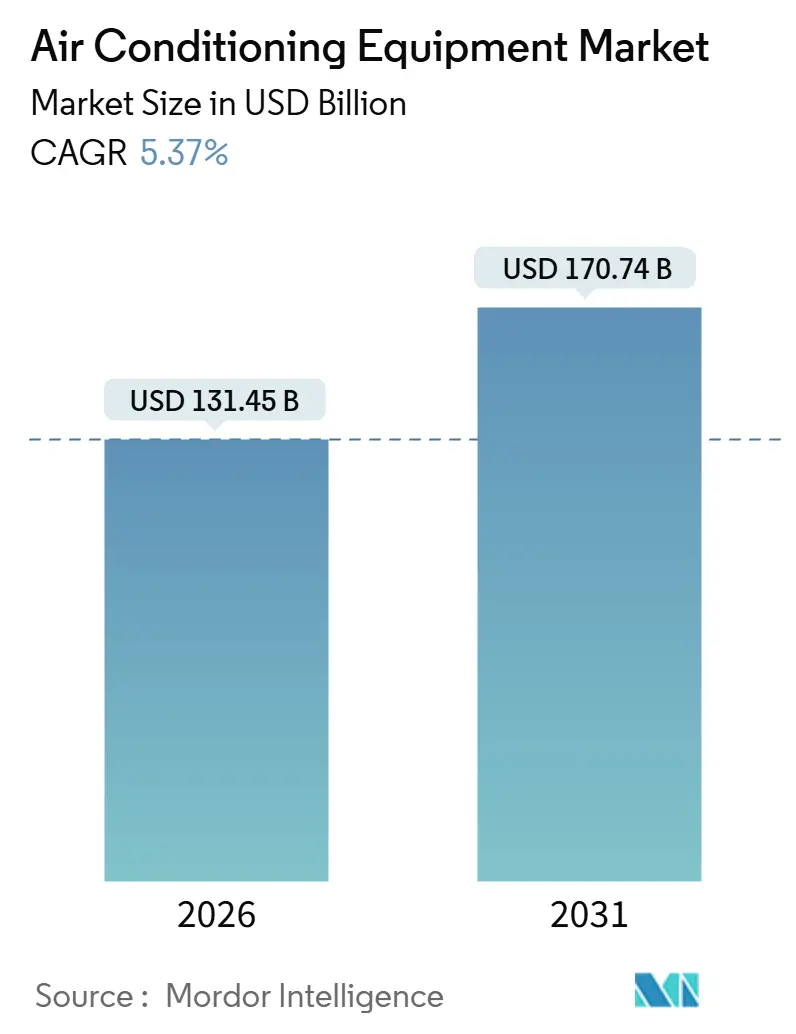

| 市場規模 (2026) | 131.45 十億米ドル |

| 市場規模 (2031) | 170.74 十億米ドル |

| 成長率 (2026 - 2031) | 5.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空調機器市場分析

空調機器市場規模は2026年にUSD 1,314億5,000万と評価されており、2031年までにUSD 1,707億4,000万に達すると予測され、CAGR 5.37%を反映しています。この拡大は、記録的な熱波、より厳格なエネルギー効率規制、およびハイパースケールデータセンターの成長によって促進されています。可変冷媒流量プラットフォームは複合用途タワーへの普及が進む一方、インバーターコンプレッサーが新規住宅需要を牽引しています。コモディティの価格変動が高まる中、大手メーカーによる垂直統合が促進されており、直接販売が大規模な商業プロジェクトにおける調達の在り方を再構築しています。

主要レポートポイント

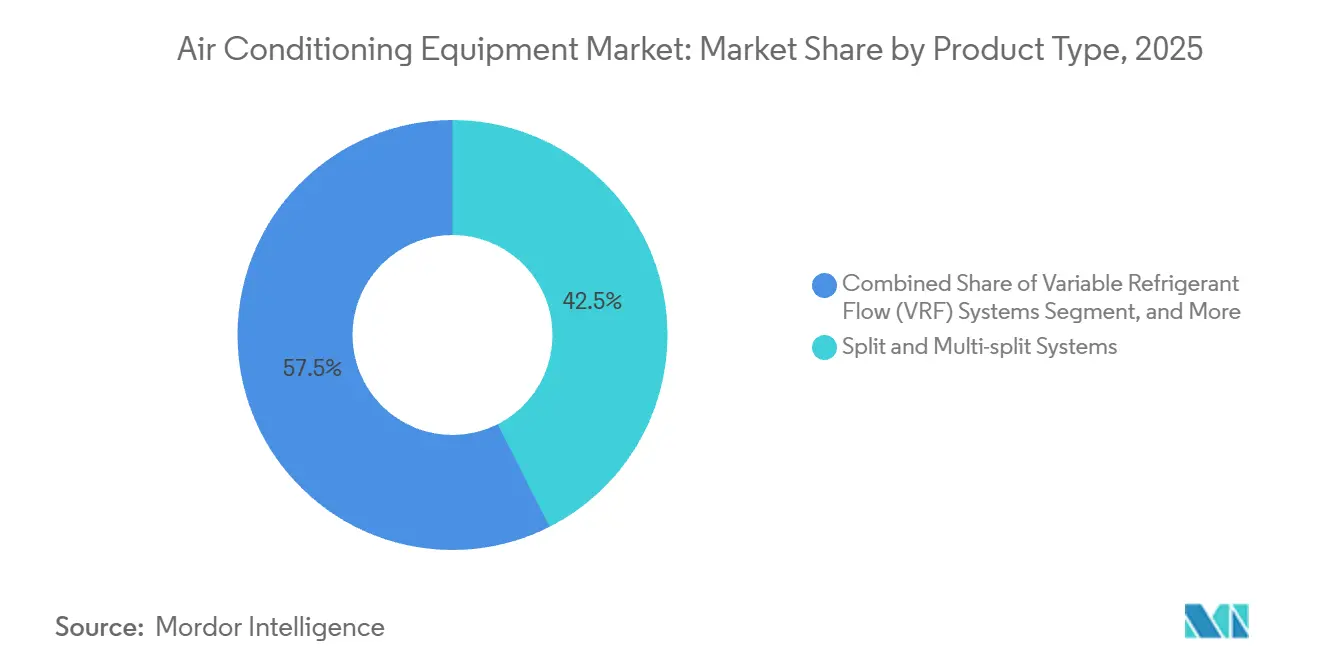

- 製品タイプ別では、スプリット・マルチスプリットシステムが2025年において42.53%の収益シェアで首位を占めました。一方、可変冷媒流量システムは2031年にかけてCAGR 6.73%で成長しています。

- 技術別では、インバーターシステムが2025年において市場シェアの68.86%を獲得しており、インバータープラットフォームは2031年にかけてCAGR 6.53%で拡大しています。

- エンドユーザー別では、住宅用が2025年の市場シェアの64.12%を占めており、商業用は2031年にかけてCAGR 6.85%で成長しています。

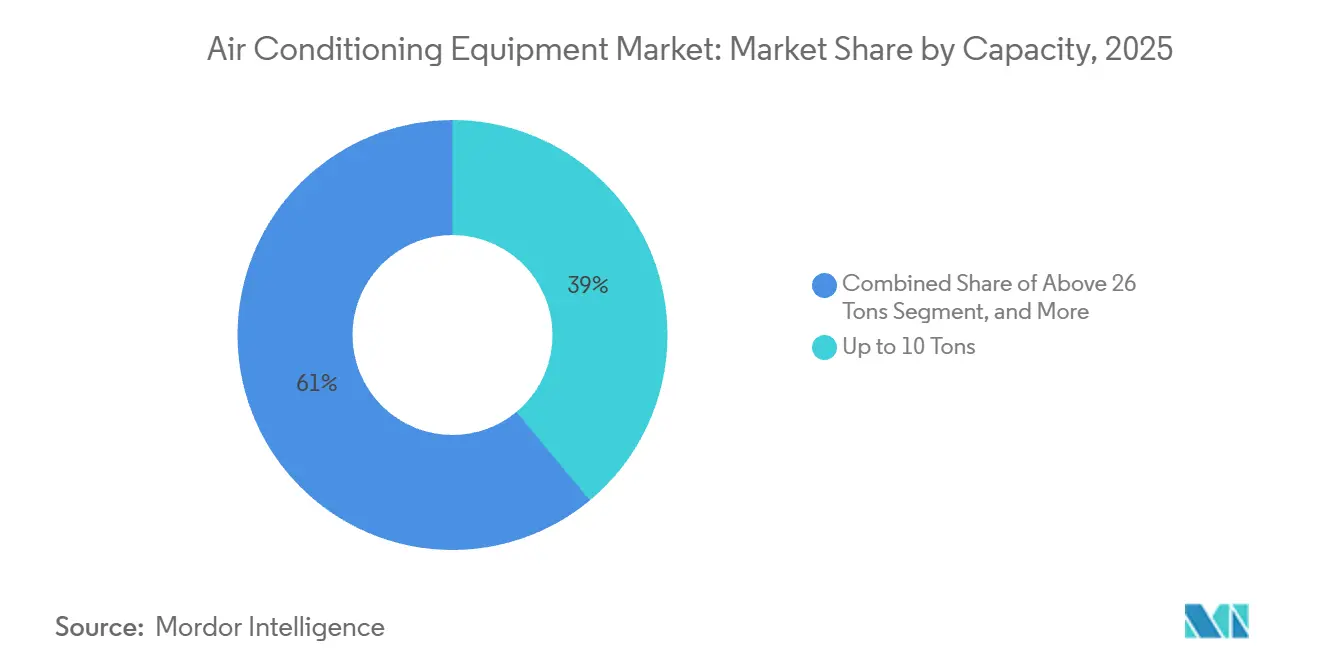

- 容量別では、10トン以下のセグメントが2025年収益の38.97%を占めました。一方、26トン超のシステムは2026〜2031年の予測においてCAGR 7.51%を記録しています。

- 流通チャネル別では、ディーラーおよび小売店が2025年販売の42.12%を占めており、直接販売はCAGR 7.79%で成長しています。

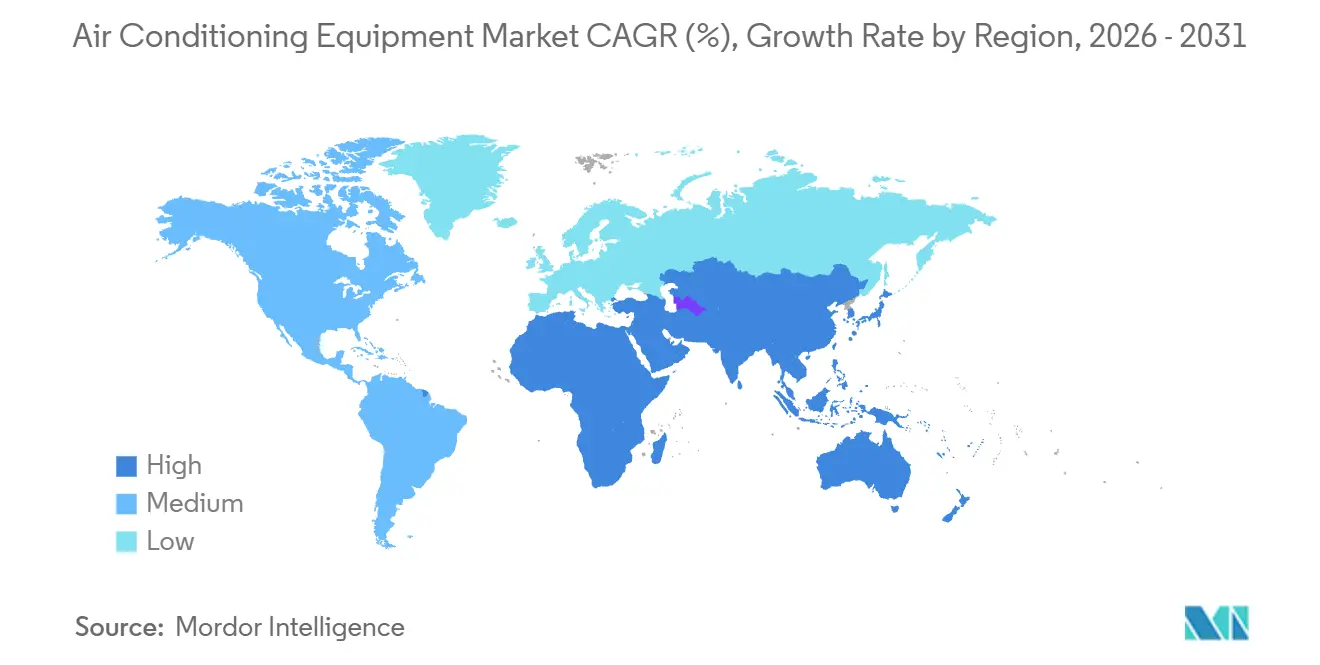

- 地域別では、アジア太平洋地域が2025年において40.32%の収益シェアで首位を占めており、2031年にかけてCAGR 8.43%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の空調機器市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な気温上昇と極端な高温頻度の増加 | +0.9% | 中東、南アジア、サハラ以南アフリカにおいて急性ストレスが見られるグローバル市場 | 長期(4年以上) |

| 政府によるエネルギー効率基準と冷却機器補助金 | +0.8% | 北米、欧州、中国、インド | 中期(2〜4年) |

| 新興メガシティにおける都市部の高層建築物建設の急増 | +0.7% | アジア太平洋地域コア(インド、インドネシア、フィリピン、ベトナム)、中東への波及 | 長期(4年以上) |

| エッジおよびハイパースケールデータセンターの拡大による精密冷却需要の増加 | +0.6% | グローバル、米国、中国、アイルランド、シンガポールに集中 | 短期(2年以内) |

| AI対応予知保全契約によるライフサイクルコストの低減 | +0.5% | 北米、欧州、都市部アジア太平洋地域 | 中期(2〜4年) |

| 電力不足地域におけるオフグリッド太陽光発電スプリット空調機器への需要増加 | +0.4% | サハラ以南アフリカ、南アジア、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な気温上昇と極端な高温頻度の増加

気候記録によると、2024年は観測史上最も暑い年となっており、南アジアおよび中東では40℃を超える高温日の頻度が急速に増加しています。インドの第2都市圏では住宅向けの普及が加速しており、湾岸地域の病院では熱によるシャットダウンを回避するために冗長なチラーアレイを追加しています。[1]米国海洋大気庁、「世界気候レポート2024」、noaa.gov冷房度日数の増加により、機器の継続的な更新と容量増設が確保され、空調機器市場は上昇軌道を維持しています。熱ストレスの高い地域のユーティリティ企業もピーク時の料金体系を見直しており、建物オーナーが高効率の可変冷媒流量システムおよびインバーターシステムを採用するインセンティブを提供しています。2040年までに冷房度日数が20〜30%増加するという長期的な気候予測は、景気循環的な更新需要ではなく、構造的な需要に転換することを意味しています。

政府によるエネルギー効率基準と冷却機器補助金

米国におけるSEER2基準、欧州連合のエコデザイン規則、および中国の改訂GB 21455-2024要件が合わさることで、最低効率基準が一斉に引き上げられています。[2]米国エネルギー省、「住宅用空調機器のSEER2基準」、energy.govインドにおけるインバーターの追加コストの20〜30%をカバーする補助金プログラムや、新興アジア市場における季節エネルギー消費効率に連動したリベート制度が、定速モデルとの価格差を縮小しています。メーカーは急速にインバーターコンプレッサーへのポートフォリオ転換を進めており、部品サプライヤーは可変速ドライブの生産拡大を行い、空調機器市場の技術転換を後押ししています。基準の強化により、非インバーターユニットの陳腐化サイクルが効果的に短縮され、より高い利幅を持つ製品への引き込み効果が生まれています。

新興メガシティにおける都市部の高層建築物建設の急増

ジャカルタ、マニラ、ホーチミン市における30階超の複合用途タワーでは、小型ウィンドウユニットでは負荷の多様性やフロアスペースの制約に対応できないため、集中型の可変冷媒流量システムまたは冷水システムが必要とされています。[3]CBREアジア太平洋、「アジア太平洋不動産市場見通し2025」、cbre.comデベロッパーは、大型のダクト式システムをダクトレス可変冷媒流量システムに置き換えることで、賃貸可能面積が8〜12%向上すると述べています。インドの首都圏(National Capital Region)や湾岸諸国の建設パイプラインは、複数年にわたる大量発注を示唆しており、直接販売チャネルおよび複数年のサービス契約を下支えしています。ゾーニング規制がより高い垂直密度を許容するにつれ、需要は数十台の室内機に接続された大容量室外コンデンサーへと傾き、予知保全サービスプラットフォームの導入基盤が深化しています。

エッジおよびハイパースケールデータセンターの拡大による精密冷却需要の増加

クラウドプロバイダーは2025年のデータセンター建設に1,200億USDを充当しており、各施設は20〜50MWを消費し、18〜27℃の狭い温度範囲内での精密冷却を必要としています。チップへの直接冷却プレートなどの液体冷却技術はファンエネルギーを最大60%削減し、冷媒中立型のモジュラーパッケージに精通したOEMにプレミアムなニッチ市場を開拓しています。第2都市圏のエッジサイトでは100〜500トンのモジュラーチラーが必要とされており、より迅速な更新サイクルとアフターマーケット部品収益の向上を可能にしています。このセグメントの二桁成長は、量的な基盤が小さいにもかかわらず、空調機器市場全体の成長に対して不均衡なほど大きな貢献をもたらしています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅および半導体価格の変動によるOEMマージンの圧迫 | -0.6% | グローバル、中国、インド、東南アジアの製造拠点において深刻 | 短期(2年以内) |

| キガリ改正に基づくHFCの早期段階的削減による順守コスト | -0.5% | グローバル、第5条の適用国が2029〜2047年の期限に直面する段階的な実施 | 中期(2〜4年) |

| インバーターおよび可変冷媒流量システムに対応した認定HVACサービス技術者の慢性的不足 | -0.4% | 北米、欧州、都市部アジア太平洋地域 | 中期(2〜4年) |

| パッシブおよびシステム冷却の代替手段を優遇する系統脱炭素化政策 | -0.3% | 欧州、中東の一部都市、カリフォルニア州、ニューヨーク州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銅および半導体価格の変動によるOEMマージンの圧迫

2024年の銅価格はメートルトンあたりUSD 10,200からUSD 9,100の間で変動し、ユニットあたりの部品コストにUSD 3〜8を加算し、粗利益率を最大180ベーシスポイント圧縮しました。パワーモジュール用半導体のリードタイムは26週に達し、インバーターの発売が遅延しました。大手企業はベトナムの銅管工場への投資に見られるように垂直統合によるヘッジを進めていますが、ヘッジ手段を持たない中小ブランドはマイナスの営業利益率のリスクにさらされています。持続的な価格変動は新興市場における価格感応度の高い需要を抑制し、空調機器市場の近期成長を制限する可能性があります。

キガリ改正に基づくHFCの早期段階的削減による順守コスト

キガリ改正は2047年までにHFCを80%削減することを義務付けており、多くの第5条の適用国では中間的な削減が早ければ2029年から発効します。微燃性A2L冷媒に対応するコンプレッサーラインの1系統の改造には、USD 1,500万〜2,500万のコストがかかり、総支出額は2027年までに30億USD超と推定されています。高圧チューブ、新型安全センサー、技術者の再訓練により初期販売価格が上昇し、価格感応度の高い市場では需要の先送りリスクが生じています。コンプレッサーへの支出の増加は地域ブランドの市場撤退を促すことで業界再編を加速させており、競争を減少させる可能性がある一方で、空調機器市場への新規参入に対するバリアを高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:可変冷媒流量システムが複合用途タワーでシェアを拡大

可変冷媒流量プラットフォームは、全体の5.37%に対してCAGR 6.73%の見通しを記録しており、2026〜2031年の期間において空調機器市場規模の中で最も急成長するセグメントとなっています。単室冷却が新興住宅市場において依然として主流であるため、スプリット・マルチスプリットユニットが収益面では引き続き優位を占めています。30階超のタワーのデベロッパーは、ゾーン制御、エネルギー回収、およびフロアスペースの節約を理由に可変冷媒流量システムを好み、直接販売関係を強化しています。

ユーティリティ企業によるリベートの拡大、エネルギーコードの強化、およびインバーターコストの低下により、従来のスプリットユニットと可変冷媒流量ミニモジュールの価格差が縮小しています。最大64台の室内ファンコイルを1台の室外機に接続できることで、複合用途フロアプレートの高い多様性負荷に対応できます。並行して、パッケージ型屋上ユニットが北米の軽商業セクターにおける継続的な更新需要を促進しており、遠心式およびスクリュー式チラー(500トン超)は度単位以下の安定性を必要とする製薬倉庫や半導体工場に対応し、空調機器市場に多様性をもたらしています。

注記: 個別セグメントの全シェアはレポート購入後に入手可能

技術別:インバーターの優位性が規制とコスト圧力を反映

インバーターコンプレッサーは2025年の出荷量の68.86%を確保しており、CAGR 6.53%で上昇する予測となっており、2031年までの空調機器市場シェア全体に占める割合をさらに高めています。非インバーターモデルは農村部や賃貸住宅向け製品として残存していますが、補助金プログラムが追加コスト差を縮小するにつれ毎年縮小しています。

AI対応コントローラーが天候、料金ウィンドウ、および占有状況をリアルタイムで分析し、電気代をさらに8〜12%削減しています。デマンドレスポンス統合により、建物オーナーは削減した負荷を収益化できます。固定速度システムはアフリカおよびラテンアメリカの電圧不安定な地域では依然として有効ですが、規模の経済と政策的圧力に支えられ、世界のインバーター普及率は2030年までに80%超に達すると予測されています。

エンドユーザー別:商業用セグメントが改修の波で住宅用を上回る

住宅用需要は依然として2025年の量の64.12%を占めていますが、オフィス、ホテル、小売物件は空調機器市場平均を上回るCAGR 6.85%でより急速に拡大すると予測されています。北米および欧州における改修サイクルは、ニューヨーク市のローカル・ロー97(地方法97号)などの炭素集約度上限規制によって促進されています。

産業用の拡大は、アリゾナ州およびグジャラート州の半導体工場、および±0.5℃の安定性を必要とするコールドチェーン倉庫から生じています。熱回収機能を持つ可変冷媒流量システムは、サステナビリティ認証を目指す商業ビルオーナーに支持されており、アンモニアチラーは地球温暖化係数がゼロであることからコールドチェーン用途での普及が進んでいます。

容量別:26トン超がデータセンターおよび製薬分野の需要で拡大

26トン超の大型システムは年率7.51%で成長しており、容量区分の中で最速となっており、ハイパースケールデータセンターおよび製薬インフラへの投資に支えられています。0〜10トンのティアは2025年収益の38.97%を掌握しており、住宅や小規模オフィスに対応しています。

中間規模の11〜26トンのユニットは、初期コストとフロア面積効率のバランスを取ったコンパクトな屋上チラーを備える中層アパートやブティックホテルに導入されています。フリークーリングタワーと組み合わせた大型遠心チラーはデータセンターのPUE目標1.2未満を実現し、モジュラーアレイはワクチンコールドチェーンでN+1冗長性を提供し、空調機器市場規模を強化しています。

注記: 個別セグメントの全シェアはレポート購入後に入手可能

流通チャネル別:大規模デベロッパー契約で直接販売が急増

ディーラー・小売店が2025年の販売台数の42.12%を占めましたが、デベロッパーおよび施設管理者への直接販売は、機器、アナリティクス、冷媒転換サービスを一括する一括調達に後押しされ、2031年にかけてCAGR 7.79%で成長すると予測されています。一括契約により15〜25%の数量割引が確保され、部品不足時の優先生産枠が確保されます。

オンラインチャネルは、電子商取引インフラおよび認定施工店ネットワークが成熟しているインド都市部および東南アジアにおいて二桁の成長を記録しています。ハイブリッドD2Cポータルにより、消費者はシステムをオンラインで設定した後、地元のディーラーに施工を割り当てることができ、サービスネットワークの密度を維持しながら手数料の分配を再構築しています。

地域分析

アジア太平洋地域は2025年の収益の40.32%を占め、8.43%のCAGRが見込まれており、空調機器市場において他のすべての地域を上回るペースで成長している。中国の成長は第1層都市の飽和が進むにつれて緩やかになっているが、インド、インドネシア、ベトナムでは、極端な高温と電力網へのアクセス改善を背景に、二桁台の設置件数の伸びが続いている。ジャカルタとマニラの高層ビル建設ブームの都市では大規模なVRFシステムが基幹設備として採用されており、成熟市場である日本では高性能空気清浄機能を備えたプレミアム製品に注目が集まている。オーストラリアの商業セクターでは、2022年のエネルギー効率基準の改定に対応するため、屋上ユニットの改修が進んでいる。

北米および欧州の空調機器市場は、更新サイクル、ヒートポンプの普及、および企業のネットゼロ目標を背景に、年率4〜5%の拡大を続けている。米国の住宅用セパレート型システムの出荷台数は2024年に820万台を超え、インフレ抑制法(IRA)は引き続きヒートポンプの改修を支援している。欧州連合(EU)が2030年までに非住宅建築物に対して定めるほぼゼロエネルギー義務は、ドイツ、フランス、英国におけるVRFへのアップグレードを促進している。

中東・アフリカは6〜7%の成長を記録している。ドバイおよびリヤドの地域冷熱供給ネットワークが大容量チラーの需要を支える一方、オフグリッド型ソーラーセパレートシステムがサブサハラアフリカの電力不足地域に普及しつつある。南米市場はブラジルの住宅需要とアルゼンチンの電力補助金段階的廃止後の商業改修を牽引役として5〜6%の成長を示している。こうした地域ごとのダイナミクスは全体として、空調機器市場の多様化した成長プロファイルを裏付けるものとなっている。

競争環境

市場はDaikin、Gree、Midea、Carrier等のプレーヤーを含み、依然として断片化されています。銅および半導体の価格変動を緩衝するため、大手企業は銅管工場への投資やコンプレッサー生産能力の拡大に見られる垂直統合を推進しています。技術競争はインバーターアルゴリズム、低地球温暖化係数冷媒への対応、およびデマンドレスポンス柔軟性を収益化するOpenBlueなどのデジタルプラットフォームに集中しています。

Haier、LG、Fujitsu Generalなどの地域企業は、アジアおよびラテンアメリカにおけるローカライズされたサービスと価格で競争しています。ダイレクト・トゥ・コンシューマーポータルやサブスクリプションモデルが従来のディーラーマージンを破壊しています。A2L冷媒ブレンドおよびナトリウムイオンバッテリー統合型太陽光発電空調機器に関する特許出願は、差別化の進化する領域を示しています。特にリーク検知に関するASHRAE 15などの基準改訂は、確立した安全インフラを持つ既存企業に有利に働き、中小ブランドへの参入障壁を高めています。

空調機器産業リーダー

Daikin Industries, Ltd.

Bosch Thermotechnology GmbH

Mitsubishi Electric Corporation

LG Electronics Inc.

Carrier Global Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Daikinは滋賀の可変冷媒流量工場でUSD 4億5,000万の生産能力拡大を発表し、2026年第3四半期の稼働開始を目指しています。

- 2025年12月:CarrierはViessmannの気候ソリューション事業をUSD 130億で買収し、2027年までにUSD 5億のコストシナジーを目指しています。

- 2025年11月:Greeは東南アジアおよびラテンアメリカ向け輸出を目的として、南京に年産500万台のインバータースプリット工場を開設しました。

- 2025年10月:TraneはMicrosoftと提携し、AzureデータセンターにPUE 1.15未満を達成する液体冷却システムを導入しました。

世界の空調機器市場レポートのスコープ

空調機器は、高温・多湿の室内の温度調節と換気を行い、快適な室内環境を確保するために設計されています。本市場調査では、スプリットシステム、可変冷媒流量、エアハンドリングユニット、チラー、ファンコイル、室内パッケージユニット、屋上ユニットを含むさまざまな種類の空調機器のトレンドと機会を、様々なエンドユーザー産業にわたって分析しています。さらに、本調査ではマクロ経済要因が市場に与える影響も検討しています。

空調機器市場レポートは、製品タイプ(スプリット・マルチスプリットシステム、可変冷媒流量システム、パッケージ・屋上ユニット、チラー)、技術(インバーターシステム、非インバーターシステム)、エンドユーザー(住宅用、商業用、産業用)、容量(10トン以下、11〜18トン、19〜26トン、26トン超)、流通チャネル(直接販売、ディーラー・小売店、オンライン)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に区分されています。市場予測は金額ベース(USD)で提供されています。

| スプリット・マルチスプリットシステム |

| 可変冷媒流量(VRF)システム |

| パッケージ・屋上ユニット |

| チラー |

| インバーターシステム |

| 非インバーターシステム |

| 住宅用 |

| 商業用 |

| 産業用 |

| 10トン以下 |

| 11〜18トン |

| 19〜26トン |

| 26トン超 |

| 直接販売 |

| ディーラー・小売店 |

| オンライン |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品タイプ別 | スプリット・マルチスプリットシステム | ||

| 可変冷媒流量(VRF)システム | |||

| パッケージ・屋上ユニット | |||

| チラー | |||

| 技術別 | インバーターシステム | ||

| 非インバーターシステム | |||

| エンドユーザー別 | 住宅用 | ||

| 商業用 | |||

| 産業用 | |||

| 容量別(冷凍トン) | 10トン以下 | ||

| 11〜18トン | |||

| 19〜26トン | |||

| 26トン超 | |||

| 流通チャネル別 | 直接販売 | ||

| ディーラー・小売店 | |||

| オンライン | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年における空調機器市場の予測規模はいくらですか?

空調機器市場は2031年までにUSD 1,707億4,000万に達すると予測されています。

2031年にかけて最も速く成長している技術セグメントはどれですか?

インバーターベースのシステムが2031年にかけてCAGR 6.53%で成長すると予測されています。

可変冷媒流量システムは製品ミックスにおいてどの程度の速さで拡大していますか?

可変冷媒流量プラットフォームは2026〜2031年の間にCAGR 6.73%を達成すると予測されており、他の製品カテゴリーを上回っています。

市場シェアおよび成長率で首位の地域はどこですか?

アジア太平洋地域が2025年収益の40.32%を占める最大のシェアを保持しており、CAGR 8.43%で拡大しています。

大容量(26トン超)システムはなぜ普及が進んでいますか?

ハイパースケールデータセンターの建設および製薬コールドチェーン倉庫が高容量チラーを必要とし、この区分のCAGR 7.51%を牽引しています。

直接販売チャネルはどのように進化していますか?

デベロッパーおよび施設管理者が複数年の一括契約を締結するケースが増加しており、2031年にかけてCAGR 7.79%で直接調達が成長しています。

最終更新日: