北米空調機器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

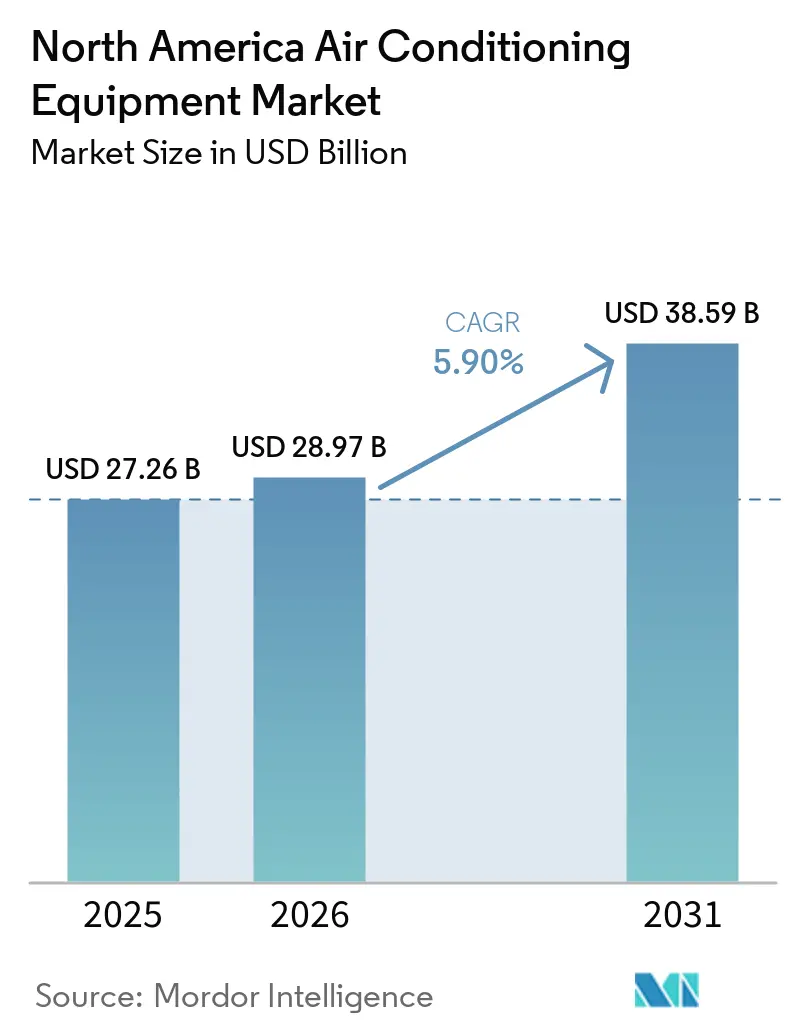

| 基準年の市場規模 (2025) | 27.26 十億米ドル |

| 市場規模 (2026) | 28.97 十億米ドル |

| 市場規模 (2031) | 38.59 十億米ドル |

| 成長率 (2026 - 2031) | 5.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米空調機器市場分析

北米空調機器市場規模は、2025年の272億6,000万米ドルから2026年には289億7,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率5.9%で推移し、2031年までに385億9,000万米ドルに達すると予測されています。連邦税額控除の更新、2010年以前に設置された屋上ユニットの加速的な更新、およびハイパースケールデータセンターの拡張が需要パターンを再形成しています。電力会社のリベートプログラムは、現在インセンティブ水準を季節エネルギー効率比(SEER2)の閾値に連動させており、高効率機器が中位製品を上回る勢いを見せています。低地球温暖化係数冷媒に向けたサプライチェーンの再編により、メーカーは配分リスクをヘッジするために複数の製品プラットフォームの認証取得を進めています。スマートサーモスタットエコシステムの並行的な成長により、ベンダーはハードウェア販売と並行して継続的なソフトウェア収益を獲得できるようになり、空調機器市場における接続製品をめぐる競争が激化しています。

レポートの主要ポイント

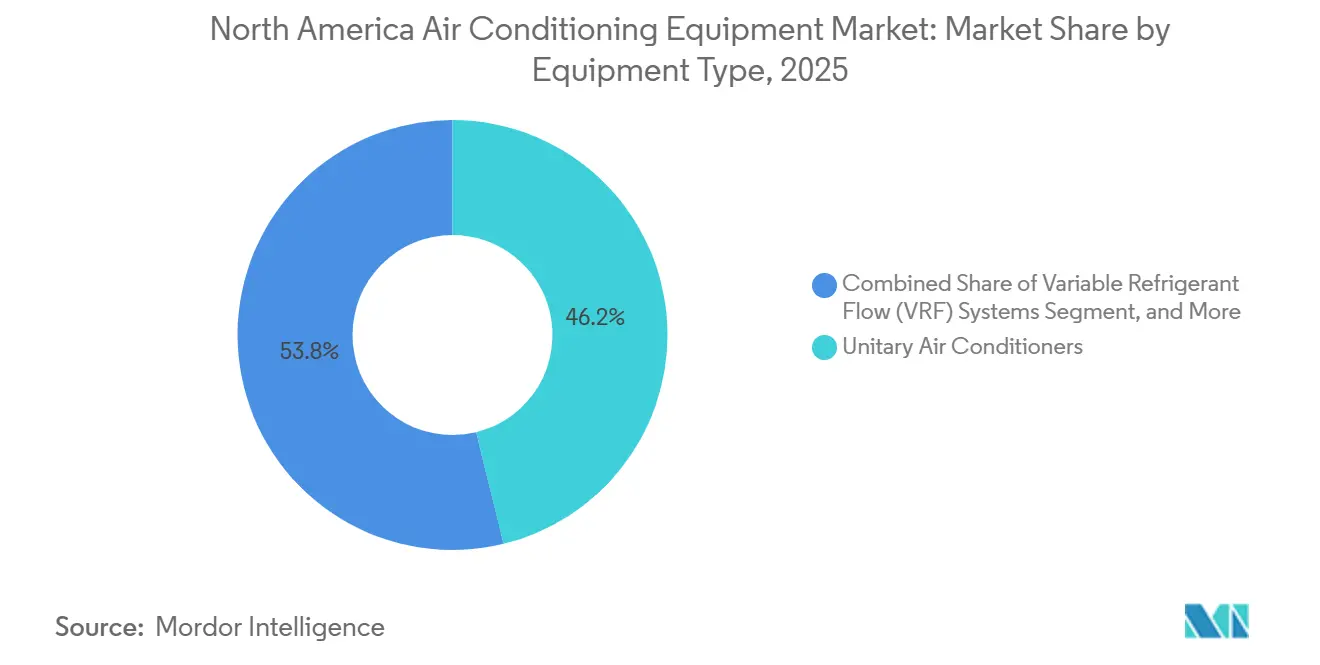

- 機器タイプ別では、ユニタリー型エアコンが2025年の空調機器市場シェアの46.19%を維持し、一方で可変冷媒流量システムは2031年にかけて年平均成長率6.78%で拡大しています。

- 冷媒タイプ別では、R-410Aが2025年の空調機器市場規模の57.25%のシェアを保持していますが、R-32は2026年から2031年にかけて年平均成長率6.55%で前進しています。

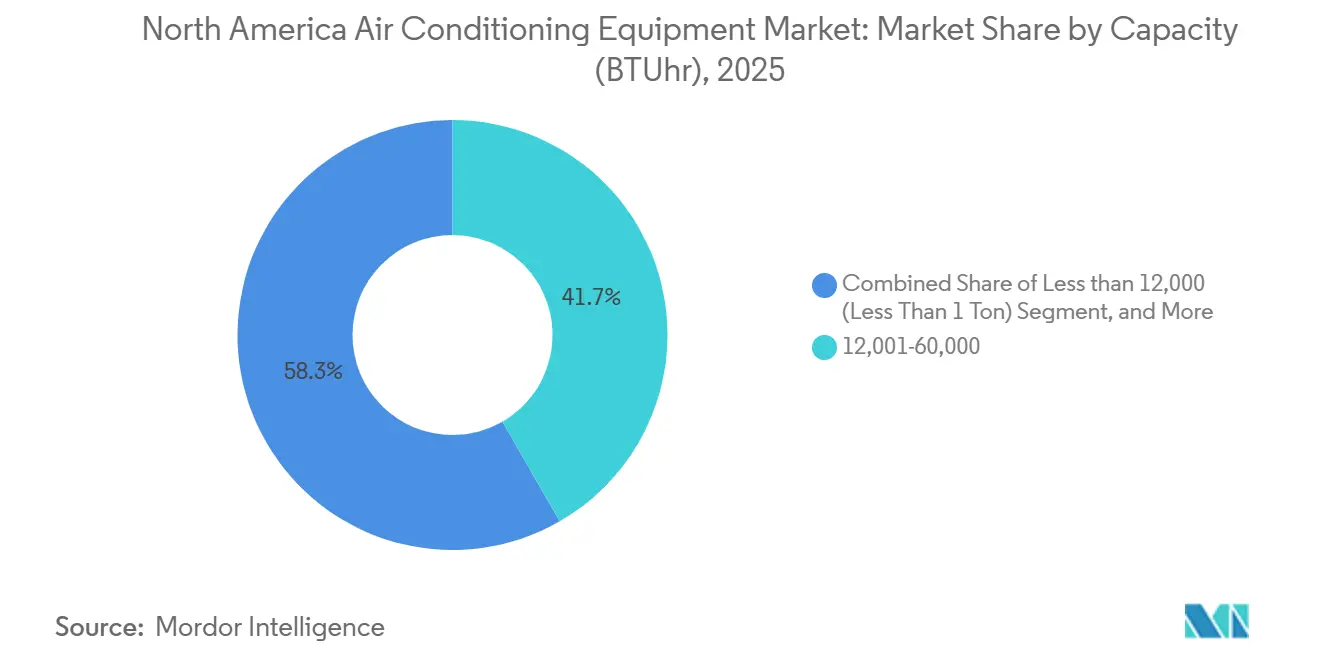

- 容量別では、12,001~60,000BTUのユニットが2025年の空調機器市場規模の41.68%を占め、一方で12,000BTU未満のシステムは年平均成長率6.72%で成長しています。

- 効率別では、中効率モデルが2025年に48.38%のシェアを獲得しましたが、高効率機器は2031年にかけて年平均成長率6.63%で拡大しています。

- エンドユーザー別では、住宅用途が2025年に54.92%の収益を占めていますが、商業用需要は年平均成長率6.83%でより速いペースで増加しています。

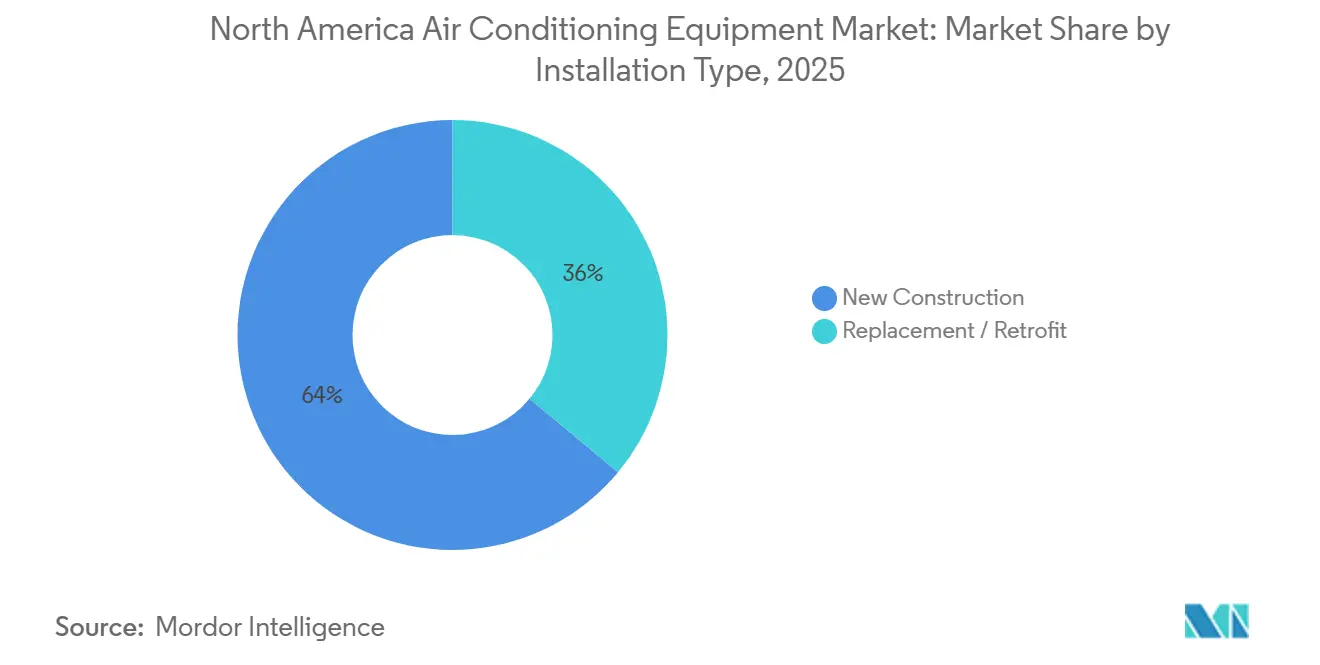

- 設置タイプ別では、更新・改修が2025年の出荷量の63.98%を占め、一方で新築は年平均成長率6.91%で上昇する見込みです。

- 販売チャネル別では、卸売業者および販売代理店が2025年に52.73%のシェアを保持し、一方で小売・電子商取引の売上は年平均成長率6.96%で拡大しています。

- 地域別では、米国が2025年に80.78%の収益を生み出し、メキシコが年平均成長率6.88%で最も急成長している国として台頭しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米空調機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 税額控除の再導入および州レベルのリベートプログラム | +1.30% | 米国(カリフォルニア州、ニューヨーク州、テキサス州での集中的な普及) | 短期(2年以内) |

| 商業ビルにおける老朽化した屋上ユニットの更新需要 | +1.10% | 米国およびカナダ(2010年以前の建築ストックを持つ都市中心部) | 中期(2~4年) |

| スマートサーモスタットおよびホームオートメーションエコシステムの急速な成長 | +0.90% | 米国、カナダ(大都市圏での早期普及) | 中期(2~4年) |

| ヒートポンプインセンティブによる可逆式システム(寒冷地向け)へのミックスシフト | +0.80% | 米国北部、カナダ(アルバータ州、オンタリオ州、ケベック州) | 長期(4年以上) |

| データセンター冷却容量の増設(エッジおよびハイパースケール) | +0.70% | 米国(バージニア州、テキサス州、オレゴン州)、カナダ(ケベック州) | 長期(4年以上) |

| 極端な熱波による冷房度日数の増加 | +0.60% | 米国南西部および南東部、メキシコ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

税額控除の再導入および州レベルのリベートプログラム

インフレ抑制法に基づく2,000米ドルの連邦税額控除の拡充により、ENERGY STAR最高効率システムの回収期間が半減し、早期更新が財務的に魅力的となっています。[1]内国歳入庁、「エネルギー効率の高い住宅改善税額控除(第25C条)」、irs.gov カリフォルニア州とニューヨーク州は販売時点でのリベートを追加し、設置総費用を最大3分の1削減しています。[2]カリフォルニア州エネルギー委員会、「2025年建築エネルギー効率基準(タイトル24、パート6)」、energy.ca.gov 複合インセンティブにより、住宅の平均更新サイクルが10年から7年に短縮され、空調機器市場のベースライン需要が高まっています。電力会社は現在、需要応答プログラムへの登録を適格要件として設定しており、数千台の接続ユニットを自動ピーク削減プログラムに組み込み、メーカーの性能データ検証にも活用されています。[3]米国エネルギー省、「住宅用中央空調機器およびヒートポンプのエネルギー効率基準」、energy.gov

商業ビルにおける老朽化した屋上ユニットの更新需要

2005年から2010年の建設ブーム期に設置された屋上ユニットが二桁台の割合で故障しています。建物オーナーは、同等品への交換と、可変速コンプレッサーおよびエコノマイザー制御を備えたアップグレードを比較検討しており、後者はエネルギー使用量を最大30%削減できます。電力料金の上昇と企業のスコープ2削減目標が、高効率改修への意思決定を後押しし、中型トン数の出荷量とサービス契約収益を押し上げています。フェニックス、アトランタ、ダラスなどの二次市場がこの更新波の相当部分を占めており、販売代理店ネットワークにおける部品・保守需要を持続させています。

スマートサーモスタットおよびホームオートメーションエコシステムの急速な成長

スマートサーモスタットは現在、米国の中央冷房住宅の38%に設置されており、2年間で10ポイント上昇しています。内蔵Wi-FiおよびZigbeeラジオにより、メーカーは快適性制御の上に予知保全アラートを重ねることができ、緊急出動件数を約5分の1削減しています。収益化はソフトウェアサブスクリプションと電力会社インセンティブの集約へとシフトしており、企業にハードウェアマージン圧縮に対する継続収益のヘッジを提供しています。電力会社は2025年の熱波時に自動化を活用して1ギガワット超の負荷を削減し、系統への価値を実証してさらなる電力会社との提携を促進しました。

ヒートポンプインセンティブによる可逆式システムへのミックスシフト

米国とカナダの寒冷地向けインセンティブにより、ガス暖房炉との初期費用差が縮小し、北部地域でのヒートポンプ普及率が12%へと倍増しました。フィールド調査により、可変速インバーターユニットが摂氏マイナス25度(華氏マイナス13度)においても成績係数2.0以上を維持し、住宅所有者の快適性とコスト期待を満たすことが確認されました。施工業者のカリキュラムでは冷媒充填精度と気流バランスが重視されるようになり、プレミアムモデルは30%の価格プレミアムを獲得し、部品コストの上昇にもかかわらず利益プールを拡大しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SEER2およびAWEF適合コストによるOEMマージンへの圧力 | -0.80% | 米国、カナダ(連邦効率義務) | 短期(2年以内) |

| キガリ改正によるHFC冷媒の段階的廃止 | -0.70% | 米国、カナダ、メキシコ(モントリオール議定書署名国) | 中期(2~4年) |

| 電力系統の混雑と需要応答ペナルティ | -0.50% | 米国(カリフォルニア州、テキサス州、ニューイングランドISO) | 中期(2~4年) |

| HVAC設置および改修調整における熟練労働者不足 | -0.60% | 米国、カナダ(都市部および農村部市場) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

SEER2およびAWEF適合コストによるOEMマージンへの圧力

より厳格なSEER2試験手順により公表定格が最大8%低下し、メーカーはコイル、送風機、バルブの再設計を余儀なくされました。部品のアップグレードにより部品表コストが150~300米ドル増加し、2024年から2025年にかけて粗利益率が1.2ポイント低下しました。規模を欠く中小地域ブランドは価格競争の激しい製品ラインから撤退し、供給基盤が絞られる一方で、大手メーカーへの交渉力が集中しています。

キガリ改正によるHFC冷媒の段階的廃止

米国環境保護庁の割当削減により、2025年初頭にR-410Aのスポット価格が35%上昇し、R-32およびR-454Bへの移行が加速しました。R-454Bの春夏の供給不足により製品発売が遅延し、当初他のブレンド向けに設計されたプラットフォームでの暫定的なR-32使用を余儀なくされました。施工業者は現在、複数の冷媒と回収機器を保有する必要があり、空調機器市場全体でサービスコストが上昇し、在庫計画が複雑化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:可変冷媒流量システムがユニタリー型の優位性に挑戦

ユニタリー型システムは2025年に空調機器市場シェアの46.19%を占め、住宅改修と施工業者の慣れ親しみに支えられています。しかし、可変冷媒流量プラットフォームは2031年にかけて年平均成長率6.78%で市場をリードしています。メーカーが生産を国内化し、開発業者がピーク負荷を最大3分の1削減するゾーン別快適性を評価するにつれ、初期費用プレミアムは縮小しています。ダクトレスミニスプリットは、ダクト工事が非現実的な付属住宅ユニットや都市部改修プロジェクトで主流となっています。パッケージ型屋上ユニットは倉庫や大型小売店の主力であり続けていますが、モジュール式可変冷媒流量設計は運用上の柔軟性を求める複合用途開発での仕様採用を獲得しています。

プロジェクト開発業者は初期費用だけでなく、ライフサイクル運用費用を評価するようになっています。その結果、エネルギー節約効果を10年間で年換算した場合、可変冷媒流量の入札が定風量の代替案を上回ることが多くなっています。チラーおよびPTACはニッチな地位を保っていますが、コアアプリケーション以外では徐々に置き換えられています。より広い競争環境は、空調、暖房、換気を統一されたサービスモデルの下に統合した統合快適性制御エコシステムへとシフトしており、空調機器市場におけるプレミアムポジショニングを強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

冷媒タイプ別:低地球温暖化係数製剤が普及拡大

R-410Aは2025年の設置ベースの57.25%を維持していますが、段階的廃止割当の締め付けにより、そのシェアは侵食されています。地球温暖化係数が68%低いR-32は、サービスと回収を容易にする単一成分の単純さに後押しされ、年平均成長率6.55%で拡大しています。R-454Bは従来のR-410A設計とほぼ互換性があり、工具変更を最小限に抑えたいメーカーの関心を集めていますが、供給のボトルネックが2025年の展開を妨げました。わずかに可燃性のあるA2L分類により、施工業者は新たな漏洩検知とろう付けプロトコルへの投資が必要となり、研修費用が増加する一方で、認定技術者のサービス収益が向上しています。

冷媒移行により製品ロードマップが分散し、一部のブランドが機器のデュアル認証を取得するよう促しています。エンドユーザーは供給の不安定性が落ち着くまで更新を先送りし、大型商業プロジェクトの意思決定サイクルが長期化しています。一方、回収・再利用市場が二次的な利益源を形成しており、冷媒回収企業は企業の持続可能性目標に沿ったクローズドループサービス契約を販売しています。この移行期間は2029年まで続く可能性が高く、空調機器市場全体の調達決定において冷媒の入手可能性が最重要リスク要因であり続けています。

容量別:1トン未満システムが都市部インフィルを獲得

12,001~60,000BTU定格のユニットが2025年の空調機器市場規模の41.68%を占め、ほとんどの一戸建て住宅および小規模商業施設の設置を支えています。12,000BTU未満の製品(ほぼすべてダクトレスミニスプリット)は、都市部インフィル住宅、付属住宅条例、および老朽化したアパートの改修を背景に年平均成長率6.72%を記録しています。標準的な120ボルト回路で動作するコンパクトコンプレッサーにより、住宅所有者の設置承認が簡素化され、電気系統のアップグレードが不要となります。

カリフォルニア州のゾーニング改革だけで2025年に18,000件の付属住宅許可が発行され、通常1棟あたり1~2台のミニスプリットヘッドが指定されています。販売代理店はSKUの品揃えを拡充することで対応しており、在庫保有コストは上昇しますが、制御機器や取付アクセサリーのクロスセル機会が増加しています。上位では、60,000BTU超のシステムが物流ハブやデータセンターで引き続き重要性を保っていますが、販売サイクルが長いため、ユニット当たりの収益が高水準を維持しているにもかかわらず、全体的な出荷量の成長は緩やかです。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

効率別:高SEER2機器がプレミアムを獲得

中効率機器(16~19 SEER)が2025年に48.38%のシェアを保持していますが、20 SEER2超の高効率システムは2031年にかけて年平均成長率6.63%で拡大しています。可変速コンプレッサーと電子整流モーターによりシステムコストが800~1,200米ドル上昇しますが、電力料金が最も高い高温多湿気候では6年以内に回収できます。性能ベースのリベートが一律インセンティブに取って代わり、統合計量と故障診断機能を備えたユニットの設置を促進しています。

高級ユニットは精密なダクトシーリングと冷媒充填を要求するため、施工業者の能力がボトルネックとなっています。高度な試運転ツールに投資する企業はプレミアム労務費を獲得し、粘着性の高い保守契約を獲得してアフターマーケット収益を拡大しています。しかし、予算制約のある購入者は中位SKUへの忠誠心を維持しており、空調機器市場内でサプライヤーが段階的な製品ファミリーで対応しなければならない二極化した需要曲線を示唆しています。

エンドユーザー別:商業セグメントが住宅用を上回る成長

住宅用途が2025年に54.92%の収益を生み出し、改修需要に支えられています。しかし、ライフサイエンス研究室、物流センター、データセンターを含む商業顧客は年平均成長率6.83%で加速しています。オフィスから研究室への転換には厳格な湿度・温度安定性が必要であり、開発業者を可変冷媒流量および冷水システムへと誘導しています。データセンターは冗長制御を備えた500トンモジュール式空冷チラーを導入し、平均販売価格とサービス契約価値を押し上げています。

住宅成長は世帯形成の鈍化とともに頭打ちとなる一方、商業床面積は電子商取引物流と製造業の国内回帰により拡大しています。機器メーカーは24時間商業運営に対応した延長保証、遠隔診断、モジュール容量機能を優先しており、この転換が空調機器市場内のコンプレッサーと制御機器のサプライチェーン優先事項を変えています。

設置タイプ別:改修優位性が持続

改修・更新が2025年の出荷量の63.98%を占め、老朽化した設置ベースと緊急故障更新による販売サイクルの短縮に支えられています。新築は規模は小さいものの、年平均成長率6.91%の上昇軌道にあり、特に高い住宅ローン金利にもかかわらず人口流入が集合住宅の許可件数を堅調に保つサンベルト地域で顕著です。保証された節約効果を通じてアップグレードを資金調達するエネルギーサービス契約により、資本障壁が低下し、壊滅的な故障前に限界的に機能するユニットの更新決定が加速しています。

地域差は依然として顕著です。サンベルト州は新築に傾く一方、北部の大都市圏は改修に大きく依存しています。商業改修では制御機器のアップグレードと空気質センサーがセットになることが多く、プロジェクトの複雑性と案件当たりの平均収益が上昇し、統合建築システムに精通した施工業者の健全なマージンを維持しています。

販売チャネル別:電子商取引が従来の流通を混乱させる

卸売業者および販売代理店が依然として2025年の出荷量の52.73%を管理し、当日配送のためのローカル在庫を活用しています。しかし、小売・電子商取引チャネルはサブスクリプション保守と機器販売を組み合わせた直接消費者向けブランドに後押しされ、年平均成長率6.96%を記録しています。オンラインプラットフォームが価格の透明性を高め、ブランドOEMに長期保証と接続機能による差別化を迫っています。

メーカーがオンライン販売を試みながら設置・アフターサービスのための販売代理店パートナーシップを維持するハイブリッドモデルを実験するにつれ、チャネルコンフリクトが表面化しています。販売代理店は付加価値サービス(設計支援、試運転サポート)を拡充することで存在感を守っています。この再編により、汎用窓用ユニットの粗利益は圧縮されますが、複雑な可変冷媒流量およびミニスプリットプロジェクトではコンサルティング収益源が開かれています。

地域分析

米国は2025年に北米収益の80.78%を占め、2031年にかけて年平均成長率5.8%を記録すると予測されています。テキサス州、フロリダ州、アリゾナ州などのサンベルト州は、高い冷房度日数と2025年に120万人を超える国内純移住により、突出した出荷量を誇っています。北部州は寒冷地向けヒートポンプへと転換しており、ミネソタ州とウィスコンシン州では2025年に前年比22%の設置増加を記録しています。カリフォルニア州の2025年タイトル24改正により、新築住宅にヒートポンプ対応電気パネルが義務付けられ、将来の住宅整備が促進され、高効率スプリットシステムへの施工業者需要が刺激されています。電力料金の格差により、沿岸州はプレミアム機器へと向かう一方、内陸地域は中位ソリューションに落ち着き、空調機器市場を気候と購買力の両面でセグメント化しています。

メキシコは2031年にかけて年平均成長率6.88%で地域の成長リーダーです。ニアショアリング投資により2024年から2025年にかけて400億米ドルの製造能力が移転し、モンテレイ、ティフアナ、シウダー・フアレスに集中したHVAC需要を喚起しました。NOM-021-ENER基準の改定により最低SEER閾値が引き上げられ、低効率輸入品が市場から排除され、エンジニアリング規模を持つ多国籍ブランドへのシェアが集中しています。北部州における中産階級の所得上昇が住宅普及率を高め、猛暑の夏がルームエアコンと新興のミニスプリット代替品の安定した更新サイクルを維持しています。

カナダの市場は規模は小さいものの、連邦・州プログラムがヒートポンプ普及を加速させる中、構造的に進化しています。最大8,000カナダドル(5,900米ドル)の複合リベートにより2025年に45,000台の設置が実現し、2023年の2倍となりました。ケベック州の安価な水力電力によりヒートポンプがガスと費用競争力を持ち、氷点下以下での試運転における施工業者研修を促進しています。オンタリオ州とブリティッシュコロンビア州の都市部では、2005年から2010年のブーム期に設置されたユニットの耐用年数末期サイクルが到来しており、予測可能な更新フローを生み出しています。北部の遠隔地域は特殊な寒冷地向けモデルに依存しており、極限性能基準への製品認証が可能なメーカーにとってニッチながら収益性の高いセグメントを維持しています。

競争環境

空調機器市場は中程度の集中度を示しており、上位5社のCarrier Global、Trane Technologies、Daikin Industries、Johnson Controls、Lennox Internationalが地域収益の約55~60%を占めています。大手企業がポートフォリオの幅を求めた2024年から2025年にかけて統合が加速しました。CarrierによるViessmann Climate Solutionsの58億米ドルの買収により欧州のヒートポンプ技術が組み込まれ、TraneによるModine Climate Solutionsの41億米ドルの買収によりデータセンターの実績が拡大しました。これらの統合は、暖房、冷房、制御を統一されたサービス契約の下にまとめ、継続的な保守・ソフトウェア収益を高めることを目的としています。

技術的差別化が激化しています。Daikinは2025年に、在室パターンに基づいて冷媒流量を調整する機械学習アルゴリズムをカバーする特許を申請し、ソフトウェア中心の価値へのシフトを示しています。小規模な破壊的参入者は寒冷地向けヒートポンプと電子商取引直接販売のホワイトスペースを追い求め、多くの場合、認定冷媒取扱いを迂回するファクトリーチャージドラインセットを活用しています。SEER2と冷媒移行に関する規制圧力により、OEMはプラットフォームの合理化を迫られており、これは多様化した工具予算を持つグローバルプレーヤーにとって、地域アセンブラーよりも管理しやすい課題です。

チャネル戦略も競争の場となっています。電子商取引参入者は汎用製品の販売代理店マージンを圧縮していますが、複雑な可変冷媒流量および冷水システムは依然として従来の施工業者関係に依存しています。OEMは直接オンラインマージンを獲得しながら設置労働を認定ディーラーにアウトソーシングするハイブリッドモデルを試験的に導入しています。成功は、チャネルコンフリクトと利便性への顧客需要のバランスを取ることにかかっており、この計算は空調機器市場における購買者の期待とともに進化し続けています。

北米空調機器業界リーダー

Daikin Industries Ltd

Carrier Corporation

Rheem Manufacturing Company

Trane Inc.(Trane Technologies PLC)

Johnson Controls International PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Carrier Globalは、サウスカロライナ州にヒートポンプ組立工場を建設し、テネシー州およびインディアナ州の工場をアップグレードする12億米ドルのプログラムを発表し、2027年第2四半期の稼働を予定しています。

- 2026年1月:Fujitsu Generalは、住宅用ダクトレスオーナー向けに年次点検と遠隔診断をカバーする年間199米ドルのサブスクリプション保守プランを展開しました。

- 2026年2月:Samsung Electronicsは、可変速コンプレッサーを搭載した24 SEER2ダクトレスミニスプリットでENERGY STAR最高効率認証を取得しました。

- 2025年12月:Trane TechnologiesはModine Climate Solutionsの統合を完了し、2027年までに年間1億5,000万米ドルのシナジー効果を目標としています。

北米空調機器市場レポートの調査範囲

北米空調機器市場レポートは、機器タイプ(ユニタリー型エアコン、ルームエアコン、パッケージ型ターミナルエアコン、チラー、可変冷媒流量システム)、冷媒タイプ(R-410A、R-32、R-454BおよびR-466A)、容量(1時間あたり12,000BTU未満、1時間あたり12,001~60,000BTU、1時間あたり60,000BTU超)、効率(低、中、高)、エンドユーザー(住宅用、商業用、産業用)、設置タイプ(新築、更新・改修)、販売チャネル(直接販売、小売・電子商取引、卸売業者・販売代理店)、および地域(米国、カナダ、メキシコ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ユニタリー型エアコン | ダクト付きスプリットシステム |

| ダクトレスミニスプリット | |

| 室内パッケージ型および屋上ユニット | |

| ルームエアコン | |

| パッケージ型ターミナルエアコン | |

| チラー | |

| 可変冷媒流量(VRF)システム |

| R-410A |

| R-32 |

| R-454BおよびR-466A(次世代低地球温暖化係数) |

| 12,000未満(1トン未満) |

| 12,001~60,000(1~5トン) |

| 60,000超(5トン超) |

| 低効率(13~15 SEER) |

| 中効率(16~19 SEER) |

| 高効率(20 SEER/SEER2相当超) |

| 住宅用 |

| 商業用 |

| 産業用 |

| 新築 |

| 更新・改修 |

| 直接販売(OEMから施工業者へ) |

| 小売・電子商取引 |

| 卸売業者・販売代理店 |

| 米国 |

| カナダ |

| メキシコ |

| 機器タイプ別 | ユニタリー型エアコン | ダクト付きスプリットシステム |

| ダクトレスミニスプリット | ||

| 室内パッケージ型および屋上ユニット | ||

| ルームエアコン | ||

| パッケージ型ターミナルエアコン | ||

| チラー | ||

| 可変冷媒流量(VRF)システム | ||

| 冷媒タイプ別 | R-410A | |

| R-32 | ||

| R-454BおよびR-466A(次世代低地球温暖化係数) | ||

| 容量別(BTU/時) | 12,000未満(1トン未満) | |

| 12,001~60,000(1~5トン) | ||

| 60,000超(5トン超) | ||

| 効率別(SEER定格) | 低効率(13~15 SEER) | |

| 中効率(16~19 SEER) | ||

| 高効率(20 SEER/SEER2相当超) | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 産業用 | ||

| 設置タイプ別 | 新築 | |

| 更新・改修 | ||

| 販売チャネル別 | 直接販売(OEMから施工業者へ) | |

| 小売・電子商取引 | ||

| 卸売業者・販売代理店 | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ |

レポートで回答される主要な質問

2031年における北米空調機器市場の予測値はいくらですか?

2026年から2031年にかけて年平均成長率5.9%で成長し、2031年までに385億9,000万米ドルに達すると予測されています。

2031年にかけて最も急成長している機器タイプはどれですか?

可変冷媒流量システムが年平均成長率6.78%で拡大しており、機器カテゴリーの中で最高の成長率です。

地域収益における米国のシェアはどのくらいですか?

米国は2025年に北米収益の80.78%を生み出し、2031年まで優位性を維持すると予測されています。

冷媒移行が購買者にとって重要な理由は何ですか?

キガリ段階的廃止割当によりR-410Aの供給が逼迫し、R-32およびR-454Bへの移行が強制され、サービス慣行と入手可能性に影響を与えています。

最も強い成長を示している販売チャネルはどれですか?

直接消費者向けブランドが普及するにつれ、小売・電子商取引プラットフォームが年平均成長率6.96%で拡大しています。

高効率基準は価格にどのような影響を与えますか?

SEER2適合に必要な部品アップグレードによりユニット当たり150~300米ドルのコストが追加され、選択的な価格上昇と低効率モデルの加速的な廃止につながっています。

最終更新日: