鉱山機械市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 123.04 十億米ドル |

| 市場規模 (2031) | 160.32 十億米ドル |

| 成長率 (2026 - 2031) | 5.44% CAGR |

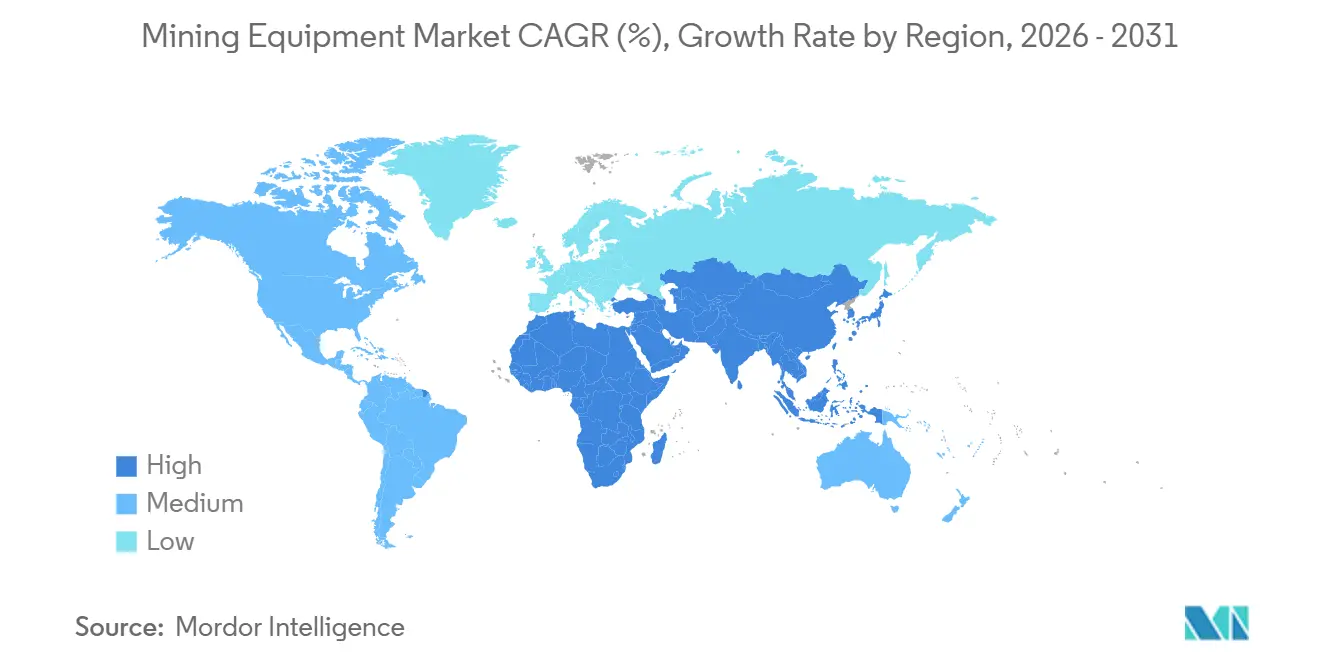

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

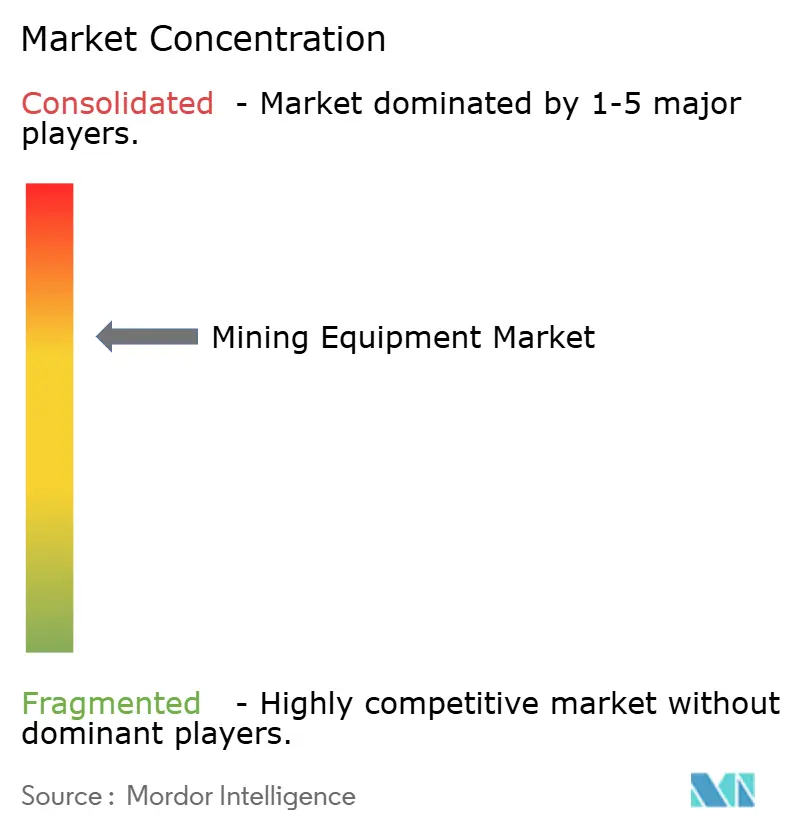

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鉱山機械市場分析

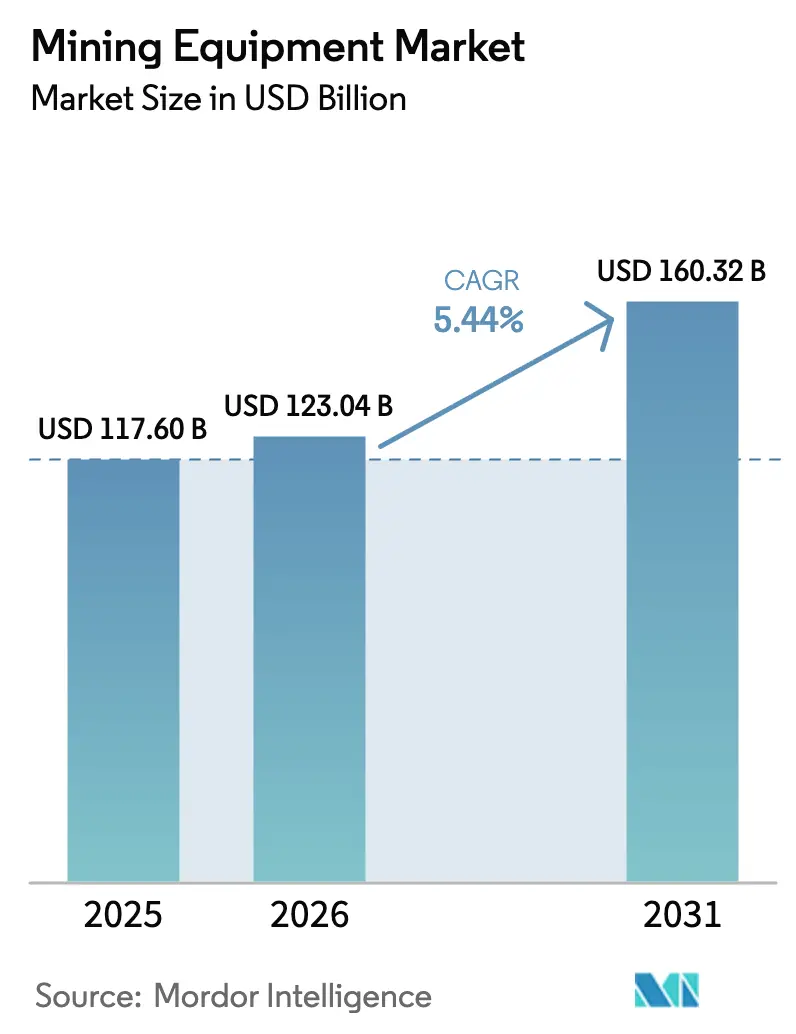

鉱山機械市場規模は2025年に1,176億米ドル、2026年に1,230億4,000万米ドルと予測され、2031年までに1,603億2,000万米ドルに達し、2026年から2031年にかけてCAGR 5.44%で成長する見込みである。成長は、バッテリー鉱物プロジェクトへの活発な設備投資、カナダ・チリ・オーストラリアにおけるディーゼルフリートの加速的な更新、および西オーストラリアとブラジルにおける鉄鉱石開発の再活性化によって牽引されている。露天採掘フリートは引き続き調達予算を支配しているが、リチウムおよび銅の鉱体がより深く狭くなるにつれ、地下ローダーおよび削岩リグが急速に拡大している。検証済みの排出削減に連動したファイナンシングにより、ゼロエミッショントラックのリース料率が150~200ベーシスポイント節減され、バッテリー電気モデルへの需要がさらに傾いている。XCMGとSANYが西側OEMより低価格を提示する中、CaterpillarとKomatsuは顧客をバンドルサービス契約に囲い込む独自デジタルプラットフォームを通じてシェアを守り、競争圧力が激化している。

主要レポートのポイント

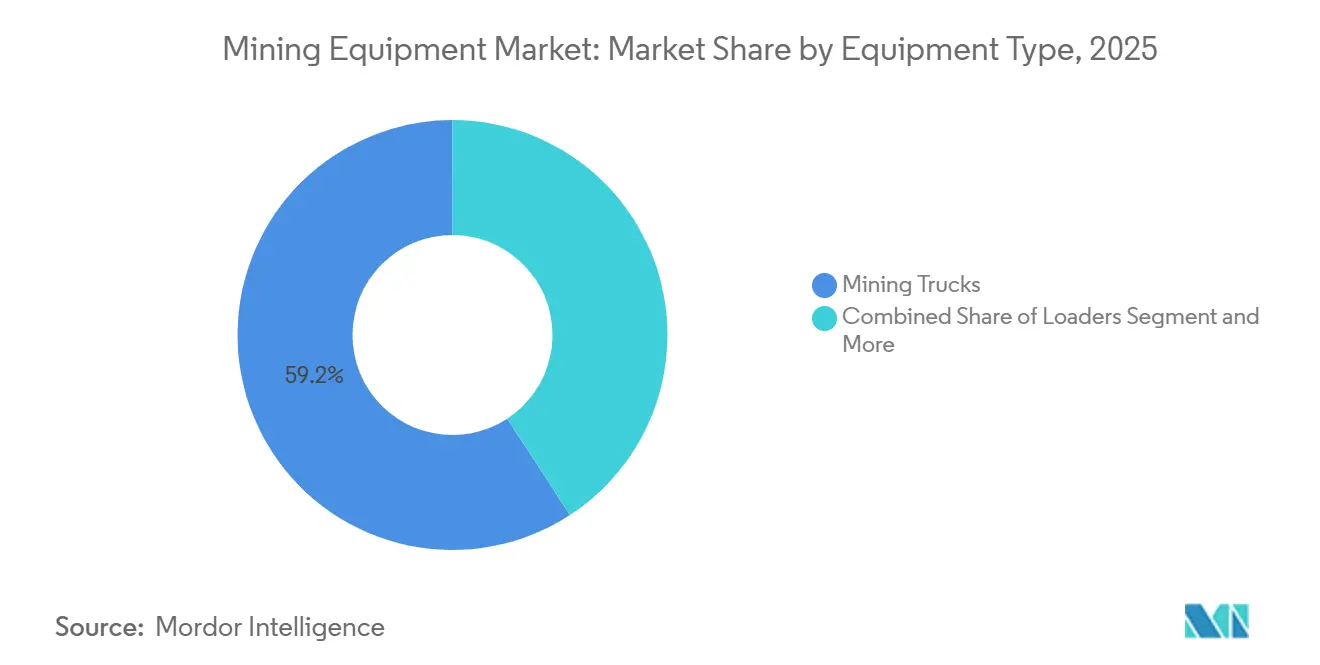

- 機器タイプ別では、鉱山用トラックが2025年の鉱山機械市場シェアの59.22%を占め、ドリルおよびブレーカーは2031年までに6.91%のCAGRで拡大する見込みである。

- 自動化レベル別では、手動フリートが2025年の導入ベースの81.65%を占め、完全自律型機器は2031年までに15.01%のCAGRで進展すると予測される。

- パワートレインタイプ別では、内燃機関車両が2025年の収益の86.24%を占め、バッテリー電気式ユニットは12.86%のCAGRで成長している。

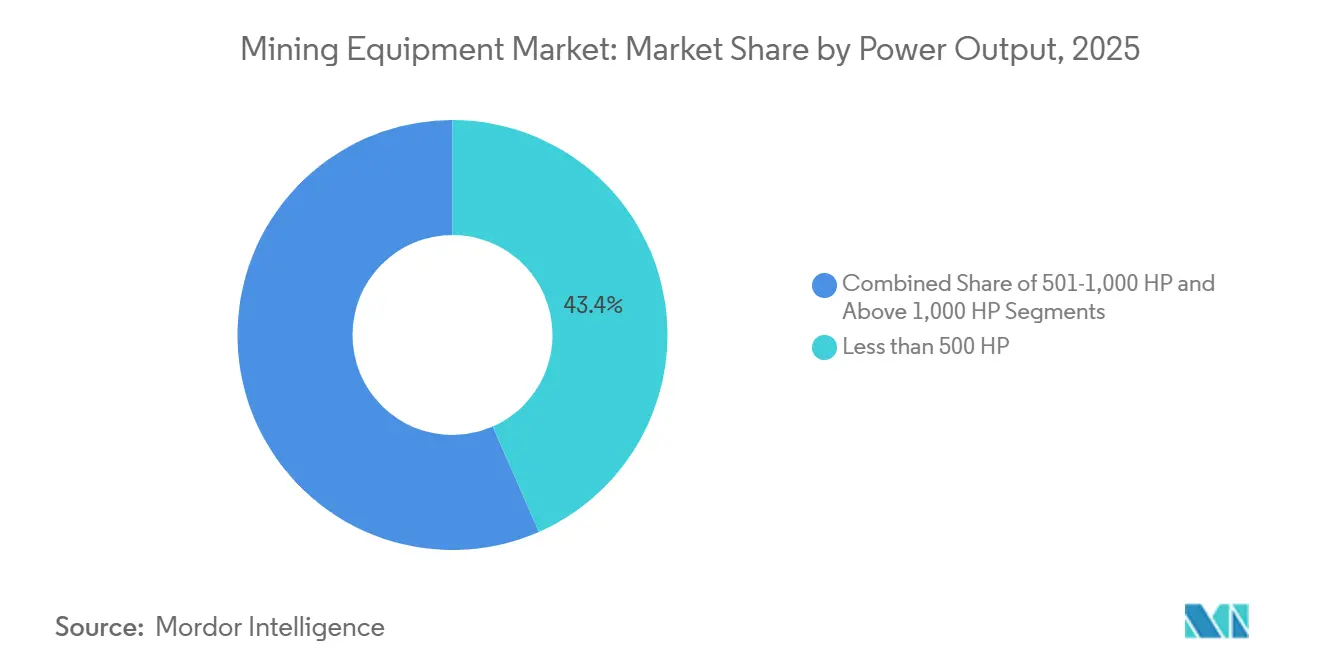

- 出力別では、500HP未満のユニットが2025年の収益の43.42%を占め、1,000HP超の機器は2026年から2031年にかけて6.29%のCAGRで上昇すると予測される。

- 用途別では、金属鉱業が2025年の鉱山機械市場規模の48.15%を占め、鉱物採掘は2031年までに9.03%のCAGRを記録すると予測される。

- 採掘タイプ別では、露天掘りが2025年の市場シェアの69.04%を占め、坑内掘りは2031年までに8.45%のCAGRで拡大する見込みである。

- 地域別では、アジア太平洋地域が2025年の世界の鉱山機械市場規模の59.35%を占め、中東・アフリカ地域は2031年までに8.04%のCAGRが見込まれる。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の鉱山機械市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バッテリー鉱物需要の急増 | +1.2% | アジア太平洋、北米、南米 | 中期(2~4年) |

| 鉱山電化義務 | +0.9% | カナダ、チリ、オーストラリア、欧州連合 | 短期(2年以内) |

| アフリカ鉱業における持続的な設備投資 | +0.8% | 中東・アフリカ | 中期(2~4年) |

| グリーンフィールド鉄鉱石の回復 | +0.7% | 西オーストラリア、ブラジル | 長期(4年以上) |

| 排出量連動型ファイナンシング | +0.6% | グローバル | 短期(2年以内) |

| 予知保全へのシフト | +0.5% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

バッテリーサプライチェーン向け重要鉱物需要の急増(アジアおよびアメリカ合衆国)

リチウム、コバルト、ニッケルの拡張が調達を再編しており、バッテリー金属鉱山は卑金属回路とは異なる高スループットの破砕機および浮選セルを必要としている。チリのブライン(塩水)プロジェクトでは現在、ディーゼル使用量を大幅に削減するソーラー駆動ポンプが導入されており、一方で西オーストラリアの硬岩リチウムサイトでは、鉄鉱石より高いスポジュメン密度に対応するため1,000HP超の運搬トラックが指定されている。アメリカ合衆国では、インフレ抑制法の調達規則により、国内コンテンツ税額控除を獲得するためCaterpillarおよびKomatsuへの購買が誘導されている。コンゴのコバルトプロジェクトでは、トレーサビリティ規則を満たすために手動掘削機から半自律型ローダーへの移行が進んでおり、インドネシアのニッケルラテライト事業者はロータリーキルンおよび電気アーク炉を設置し、鉱物処理機械の対象市場を創出している。これらの要因により、鉱山機械市場は、より広範なコスト圧力にもかかわらず価格決定力を持つ特化型・高マージンシステムへと向かっている。

カナダ、チリ、オーストラリアにおける鉱山電化義務の加速

カナダは地下鉱山に対し、モバイルフリートの少なくとも50%にゼロエミッションユニットを配備することを義務付けており、2030年までに75%に引き上げられる[1]「カナダ政府のゼロエミッション採掘規制」、カナダ天然資源省、nrcan.gc.ca。ニューサウスウェールズ州は換気コスト賦課金を導入し、相当の深度においてバッテリー電気ローダーの競争条件を均等化した。これらの政策の結果、事業者はディーゼル資産を当初の想定よりはるかに早期に廃棄しており、EpirocのST18バッテリーおよびSandvikのLH518Bへの需要が急増している。さらに、融資機関は資金の拠出条件としてISO 14001準拠の移行計画を義務付けており、脱炭素化の取り組みと資本アクセスの間の高まる連関を強調している。

アフリカの銅・コバルト・リチウムプロジェクトにおける持続的な設備投資サイクル

2024年から2027年にかけて、アフリカ全土の複数のプロジェクトが、総額で相当な金額に上り、進展を遂げている。ザンビアでは、新型Sandvik削岩機の支援により、操業が相当の深度を超えてより深部へと進んでいる。一方、南アフリカの白金鉱山では、厳格な粒子状物質規制への準拠を目的として、ディーゼルスクープからバッテリー電気ユニットへの移行が進んでいる。権利リスクに対抗するため、ジンバブエおよびナミビアのリチウム事業はMetsoのモジュール式破砕プラントを選択している。さらに、中国のOEMが同地域で存在感を高め、後払いオプションの提供と現地組立パートナーシップの構築により入札を獲得している。これらの戦略的動向は、中東・アフリカにおける鉱山機械市場の堅調な成長見通しを示している。

西オーストラリアおよびブラジルにおけるグリーンフィールド鉄鉱石プロジェクトの回復

2024年から2025年にかけて、ピルバラの複数の鉄鉱石プロジェクトが最終投資決定(FID)を達成し、能力を大幅に増強するとともに相当数の超大型トラックを必要としている。FortescueのアイアンブリッジマグネタイトマインはKomatsu 980E-4自律型トラックを活用し、24時間稼働で輸送トンあたりの顕著なコスト削減を実現した[2]「アイアンブリッジプロジェクト最新情報」、Fortescue Metals Group、fmgl.com.au。Valeはブラジルのカパネマおよびバルジェングランデプロジェクトで復帰し、先進的な鉱山機械を発注しており、両地域ともディーゼル消費量を大幅に削減するトロリーアシストシステムを採用している。鉄鉱石ペレットプレミアムの上昇がマグネタイト事業を復活させ、先進的な破砕・選鉱プラントへの投資を正当化している。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉱石品位の低下による所有コストの増大 | −0.7% | 南米、アフリカ | 長期(4年以上) |

| 電力網の制約によるBEV導入の遅延 | −0.5% | オーストラリア、チリ、アフリカ | 中期(2~4年) |

| 自律型採掘に対する人材不足 | −0.4% | グローバル | 中期(2~4年) |

| 鉱山の許認可スケジュールの不均一性 | −0.3% | 欧州連合、アメリカ合衆国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

総所有コストを押し上げる鉱石品位の低下

2024年、エスコンディーダの銅品位が低下し、BHPは廃棄物の移動量を大幅に増やし、タイヤ使用量を著しく増加させた。同様に、西アフリカの金品位も低下し、破砕機を通じた鉱石処理量が顕著に増加した。品位の低下はダウンタイムのコストを増幅させ、例えば低品位銅鉱山での運搬トラックの故障は現在、多大な損失をもたらす。これに対応して、事業者はコンポーネントの寿命を延ばすためにより大きなペイロードのトラックを選択している。しかし、このアプローチは初期資本投資を大幅に引き上げ、リターンを低下させる。坑内破砕・コンベアシステムは潜在的な解決策を提供するが、多くの鉱床が現在欠いている長期的な埋蔵量の確実性に依存している。

遠隔地鉱山における電力網の制約がBEV導入を遅延させる

高圧線から遠く離れたピルバラの鉄鉱石鉱山では、既存のマイクログリッドが不十分であり、シフト交代時に複数の運搬トラックを充電するために必要な相当量の電力を供給できないという課題を抱えている。アタカマ砂漠では、ブラインプロジェクトが多額の接続費用に悩まされており、これは典型的なブライン開発の設備投資の相当部分を占めている。南アフリカの白金鉱山は日常的な計画停電の課題に直面しており、必要なバッテリー貯蔵設備の設置はサイトあたりのコストを大幅に増加させる。水素トラックは電力網への依存を回避できるが、高価な燃料補給ステーションを必要とし、グリーン水素の価格はディーゼルより相当高い。一方、トロリーアシストハイブリッドは安定したランプ勾配に制約されており、より広範な適用性が限られている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:トラックが主導し、削岩機が加速

鉱山用トラックは2025年の鉱山機械市場シェアの59.22%を占め、鉱山機械市場全体で最大の単一収益貢献者としての地位を確固たるものにした。超大型運搬は、ペイロードが360トンを超え、運搬距離が5キロメートルを超える大規模な銅・鉄鉱石鉱山において不可欠であり続けている。この優位性にもかかわらず、調達担当者は自律型フリートにおけるトラック台数を15~20%削減し、サイクル効率を最大化する高精度周辺機器への資本を再配分している。

削岩機・ブレーカーは2026年から2031年にかけてCAGR 6.91%を記録すると予測されており、これは機械タイプの中で最も速い成長率であり、より深く硬い鉱体が200メガパスカルの地盤で確実に稼働できる高出力ロータリーリグ、ロングホール削岩機、岩石破砕機への需要を高めている。自律型削岩システムは、より精密な発破破砕を実現することで生産性をさらに向上させ、破砕回路における下流のエネルギー需要を削減する。このシフトは調達戦略を再編しており、事業者はトラック発注と削岩自動化パッケージをバンドルして統合ディスパッチおよびデータ分析サポートを確保している。このパターンは、鉱山機械市場内でのOEMのクロスセリングレバレッジを強化している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

自動化レベル別:手動フリートの陳腐化が加速

手動フリートは2025年の鉱山機械市場シェアの81.65%を占めているが、完全自律型ユニットは有人機と比較して稼働率が著しく高く、ユニットあたりの年間稼働時間が相当多い。完全自律型機械は2031年にかけてCAGR 15.01%で成長する見込みである。鉱山機械市場では、無事故記録に対して保険会社が大幅な保険料削減を提供することで自律型システムの急速な拡大が見られる。業界は、優れたデータの明確さと削減されたトレーニング要件に牽引され、半自律型ソリューションから完全無人システムへとシフトしている。

手動機械は職人的採掘および労働組合に敏感な法域で継続して使用されており、地下での通信遅延が狭小エリアでの手動監視を制限している。オーストラリア、カナダ、チリ以外での規制の慣性が承認を遅らせているが、枠組みが成文化されれば、抑制された需要が段階的変化を引き起こす可能性がある。バッテリー電気ドライブトレインは、瞬時トルクと少ない機械部品により制御ロジックを簡素化するため、自律性と自然に整合し、電化と自動化の間の好循環を強化している。

パワートレインタイプ別:インフラのギャップにもかかわらず電化が加速

内燃機関機械が2025年の収益の86.24%を占め、バッテリー電気車両は深部ニッケル鉱山での年間換気コスト削減に牽引され、2031年にかけてCAGR 12.86%で成長すると予測されている。ハイブリッドは堅牢な電力網を欠く地域でのギャップを埋めており、CaterpillarのAC電気駆動トラック794はチリの勾配で顕著な燃料節減を達成している。水素燃料電池プロトタイプはコストが高いままであるが、電力網接続が実現不可能な地域でパイロットプログラムが継続されている。

ティア4ファイナルエンジンは高価な後処理装置を追加することでバッテリーユニットとの初期コスト差を縮小し、トロリーアシストシステムはランプ運搬でのディーゼル消費量を大幅に削減する。露天炭鉱はコモディティ経済性からディーゼルを依然として好むが、地下卑金属鉱山は換気規制により最も速く移行している。充電インフラが成熟するにつれ、バッテリー電気車両の普及率は10年以内にハイブリッドを上回ると予想され、鉱山機械産業のパワートレイン経済性を再編する見込みである。

出力別:超大型機械が牽引力を獲得

500HP未満の機械は2025年の最大シェアを維持し、鉱山機械市場の43.42%を占めており、これは地下坑道および中規模鉱山における汎用性によるものであり、機動性と低換気負荷が決定的な要因となっている。対照的に、1,000HP超の超大型機械は最も速い成長を実現すると予測されており、採掘業者が大規模露天鉱山でのトンあたりコスト指標を低下させるために材料運搬タスクをより少ない高容量ユニットに集約するにつれ、2026年から2031年にかけてCAGR 6.29%で拡大する。このダイナミクスは、予測期間中の鉱山機械市場規模全体において、高馬力ティアを重要な価値創造の領域として位置付けている。

超大型トラックおよび掘削機の勢いは、出力密度と燃料効率を向上させる技術進歩によって強化されている。2025年5月に発表されたWeichai Powerの第2世代鉱山用エンジンは、最大2,800kW(約3,754HP)の定格を持ち、業界が生の出力と改善された比燃料消費量を両立させるというコミットメントを示している。中間帯(500~1,000HP)の機械は運用の柔軟性と運搬能力を橋渡しし続け、500HP未満のユニットは密閉坑道でのディーゼル排気を排除する電化パッケージにより生産性を向上させ、換気コストを削減している。すべての区分において、OEMはエンジン改良、インテリジェントな電力管理ソフトウェア、および排出規制準拠設計を優先しており、競争の重点を純粋な馬力からライフサイクル効率および総所有コストへとシフトさせている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:バッテリー素材需要により鉱物採掘が拡大

金属採掘は銅、鉄鉱石、金に牽引され2025年の収益の48.15%を占めた。しかし、鉱物採掘は水酸化リチウム、高純度石英、希土類のプロジェクトが増殖するにつれ、2031年にかけてCAGR 9.03%で成長すると予想されている。石炭需要はOECD諸国で軟化しているが、アジア太平洋では依然として強く、Coal Indiaは2024年後半に複数の鉱山用トラックを発注した。自律化と電化の採用率はコモディティによって異なり、金属鉱山はBEVおよび自律型トラック導入の顕著なシェアを占めているが、石炭は依然として圧倒的に手動である。

鉱物採掘はニッチな機械に細分化されており、塩湖向けブラインポンプ、硬岩リチウム向け重液選別、希土類向け溶媒抽出などがある。金属採掘業者はトロリーアシスト、削岩精度、品位管理システムに注力している。地域的な相関関係が持続しており、アジア太平洋の鉱物拡大は骨材を中心とし、アフリカはバッテリーチェーン向けの銅とコバルトを重視している。この差別化により、鉱山機械市場は異質性を保ち、特化型OEMの展開に熟している。

採掘タイプ別:露天採掘が主導し地下採掘が勢いを増す

露天採掘は2025年の鉱山機械市場シェアの69.04%を占め、大型トラック、ショベル、ドラグラインの大規模フリートに依存する露天銅、鉄鉱石、石炭、ボーキサイト操業の普及を反映している。これらの操業の規模(年間2億トンを超えることも多い)は、自律化とトロリーアシスト電化がユニットあたりの燃料消費を抑制する中でも、バルクコモディティにとって露天フリートを不可欠なものにしている。西オーストラリアのピルバラおよびブラジルのカラジャスの設備投資予算は引き続き超大型露天機械に向かっており、このセグメントの支出規模を強化している。

地下採掘は2026年から2031年にかけてCAGR 8.45%で拡大すると予測されており、高品位ゾーンがより深部に移行し、狭脈バッテリー鉱物鉱床が増殖するにつれ、露天採掘の成長を大幅に上回る。バッテリー電気ローダーおよびアーティキュレートトラックは、換気規制によって事業者がディーゼルユニットを5~7年早期に交換することを余儀なくされているカナダ、フィンランド、南アフリカで牽引力を増しており、このダイナミクスが鉱山機械市場における地下セグメントのシェアを拡大させている。自律化も、密閉坑道が制御されたナビゲーション環境を生み出すため、露天ランプよりも地下で速く浸透しており、OEMはドライブバイワイヤキットをバッテリーパックおよびデジタルツインとバンドルできる。したがって、電化と自動化の収束は、世界の鉱山機械市場においてトン数フットプリントが小さいにもかかわらず、地下プロジェクトを重要な需要ノードとして位置付けている。

地域分析

アジア太平洋地域は2025年の鉱山機械市場シェアの59.35%を維持し、中国の石炭機械化、インドネシアのニッケル成長、インドの鉄鉱石アップグレードに支えられた。中国のフリート更新は石炭量が安定し排出規制が強化されるにつれ頭打ちになっているが、インドネシアはステンレス鋼能力を供給するために複数の運搬トラックを発注した。オーストラリアは拡張から更新需要へと移行し、2030年目標を達成するためにディーゼルを自律型BEVに切り替えている。日本と韓国は機械の大部分を輸入しているが、Komatsu、Hitachi、Hyundaiなどの国内企業は生産量の顕著なシェアを輸出している。

中東・アフリカ地域はサウジアラビアのリン酸塩、南アフリカの白金近代化、コンゴの銅に牽引され、2031年にかけてCAGR 8.04%が見込まれている。最近、Ma'adenは同地域で最も重要な単一発注を行い、ワアド・アル・シャマル向けに相当数のCaterpillar 795F ACトラックを確保した。南アフリカの今後のディーゼル粒子状物質規制に対応して、Impala Platinumは相当数のSandvik BEVローダーを戦略的に発注した。一方、DRCのカモア・カクラは、ソーラー・バッテリーマイクログリッドで稼働する自律型トラックを運用し、フロンティア市場でのエネルギーイノベーションを先導している。

北米は更新支出と自律化改修に向かう傾向がある。カナダでは、NewmontのBordenが全電気地下金鉱山として位置付けられ、フリート電化の方向性を示した。[3]「コールマン鉱山BEVケーススタディ」、Vale S.A.、vale.com

一方、南米のチリでは銅鉱山がトロリーアシストを採用し、輸送トンあたりのディーゼル消費量を相当削減している。ブラジルは鉄鉱石能力を強化しており、追加のLiebherr T 284が今後数年間で到着する予定である。しかし、欧州は課題に直面しており、最近では規制の不確実性により新規グリーンフィールド硬岩鉱山が財務的クロージングを確保できず、資本流入が停滞している。これらの地域格差は、政策とコモディティダイナミクスが鉱山機械市場に与える重大な影響を浮き彫りにしている。

競争環境

2025年、Caterpillar、Komatsu、Sandvikは市場収益の相当なシェアを集合的に維持しているが、その支配力は徐々に低下している。より低価格と現地組立を提供する中国の競合他社が市場シェアを増加させている。一方、CaterpillarやKomatsuなどの西側大手は、CatのMineStarやKomatsuのKOMTRAXなどのハードウェア・ソフトウェアバンドル契約を通じて顧客ロイヤルティを確保している。これらの契約は予知保全とオペレーター研修を統合し、顧客の切り替えコストを大幅に引き上げている。SandvikとEpirocはバッテリー電気地下市場で強固な存在感を確立しており、換気コスト削減による運用節減が高い資本投資を正当化している。XCMGとSANYは、柔軟な支払いオプションを持つファイナンシング取引と現地コンテンツを活用して、世界の運搬トラック市場での牽引力を高めている。

自律型技術は競争の重要な領域となっている。KomatsuのFrontRunnerは複数の大陸で稼働し、CaterpillarのCommandは相当規模のフリートを管理しており、他のOEMに課題をもたらす複占を形成している。自律型システムの開発は著しく進歩しており、増加する特許出願数が業界のイノベーションへの注力を反映している。Komatsu、Caterpillar、Hitachiがこの分野でリーダーとして台頭し、これらの特許の相当なシェアを確保している。この技術競争は、企業が自動化を通じて運用効率と安全性を向上させようとする中で、競争環境を再編している。自律型ソリューションの採用は、これらの先進システムを管理・運用するための新たなスキルセットとトレーニングプログラムを必要とし、労働力のダイナミクスにも変化をもたらしている。

ISO 17757安全基準への準拠には現在、延長された検証期間が必要であり、新規参入者への障壁を高めている。この規制要件は自律型および安全クリティカルシステムの開発・展開に複雑さを加え、中小規模のプレーヤーが競争することをより困難にしている。統合の傾向が続いており、確立されたプレーヤーが戦略的買収と投資を通じて地位を強化している。例えば、Epirocは持続可能な採掘ソリューションにおける能力を拡大するためにバッテリー駆動専門企業を買収した。同時に、Komatsuは電気機械の信頼性の高いサプライチェーンを確保するためにリチウムイオン電池セル生産に投資している。一方、スタートアップ企業は水素燃料電池トラックやAI駆動診断などの新興技術を積極的に探求している。これらのイノベーションは、既存企業がまだ十分に活用していない市場のギャップに対処することを目指しており、破壊と産業成長の機会を創出している。

鉱山機械産業のリーダー企業

Caterpillar Inc.

Liebherr-International AG

Epiroc AB

Komatsu Ltd.

Sandvik AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:ValeとCaterpillarは、パラ北部システムの自律型トラックフリートを2028年までに14台から約90台に拡大することに合意した。

- 2025年10月:インドのBEMLがイタリアのTesmecと提携し、発破なしに切削・破砕が可能な露天採掘機を導入した。

- 2025年9月:WeirがボタンひとつでCSS調整を可能にする油圧動力ユニットを備えた再設計されたENDURONジョークラッシャーおよびコーンクラッシャーを発表した。

- 2025年4月:EpirocがHindustan Zincから6~8年間をカバーする地下機械発注および全サービス契約を受注した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、金属・鉱物・石炭の採掘事業における露天掘りまたは坑内掘りの採掘および資材ハンドリングを目的として購入される、新品の工場製造機械・車両(掘削機、運搬トラック、ローダー、ドリル、クラッシャー、鉱物処理システムを含む)の価値として、グローバル鉱山機械市場を定義する。

スコープ除外:再生機械、リースまたはレンタルされた機器、消耗摩耗部品、およびスタンドアロンのソフトウェアライセンスは計上しない。

セグメンテーション概要

- 機械タイプ別

- 露天採掘機械

- 地下採掘機械

- 鉱物処理機械

- 削岩機・ブレーカー

- 破砕・粉砕・ふるい分け

- ローダーおよび運搬トラック

- 自動化レベル別

- 手動機械

- 半自律型機械

- 完全自律型機械

- パワートレインタイプ別

- 内燃機関車両

- バッテリー電気車両

- ハイブリッド車両

- 出力別

- 500HP未満

- 500~1,000HP

- 1,000HP超

- 用途別

- 金属採掘

- 鉱物採掘

- 石炭採掘

- 採掘タイプ別

- 露天採掘

- 地下採掘

- 地域別

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- 南米

- ブラジル

- チリ

- ペルー

- その他の南米

- 欧州

- ドイツ

- イギリス

- フランス

- スペイン

- スウェーデン

- その他の欧州

- アジア

- 中国

- インド

- 日本

- 韓国

- インドネシア

- その他のアジア

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- コンゴ民主共和国

- ザンビア

- その他のアフリカ

- オセアニア

- オーストラリア

- ニュージーランド

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、南北アメリカ、アフリカの鉄鉱石・銅・石炭生産企業の調達責任者、およびディーラーネットワークの上級プロダクトマネージャーとの構造化ディスカッションにより、稼働サイクル、平均販売価格、500 HP未満のバッテリー電気式ローダーに対する新興需要を検証した。

設備ファイナンス専門家へのフォローアップ調査により、更新率の前提条件を精緻化した。

デスクリサーチ

アナリストは、HS-84鉱山機械に関するUN Comtrade出荷コード、国際鉱業金属評議会(International Council on Mining and Metals)の生産表、USGS鉱物統計、各国安全機関の機器登録簿などのオープンソースからベースラインデータを収集した。

追加的な文脈は、世界銀行の商品価格シリーズ、OECDの総固定資本形成、およびOEMの投資家向け開示資料から得た。

サブスクリプションリソースとして、企業財務情報のD&B Hooversおよび設備増強に関するニュースのDow Jones Factivaが公開情報を補完した。

ここで引用したソースはその範囲を例示するものであり、データ収集、クロスチェック、および確認には他にも多数の情報源が活用された。

市場規模の算定と予測

トップダウンによる生産・貿易の再構築により2025年の需要量を確定した後、サンプリングされたOEMユニット出荷数の選択的なボトムアップ積み上げに検証済みASPを乗じることで合計値をクロスチェックした。

主要インプットには、上位40社の鉱山企業の設備投資見通し、銅および一般炭の平均価格、露天掘りと坑内掘りサイト間の掘削メートル数の内訳、馬力ミックス、およびバッテリー電気式の普及率が含まれる。

2030年までの予測は、多変量回帰とシナリオ分析を組み合わせて生成されており、価格弾力性と商品サイクルの変動が成長経路を調整する。

ボトムアップのギャップが生じた箇所では、最終的な調整の前に地域別輸入データと設備稼働率カーブによって差異を補完した。

データ検証と更新サイクル

各ドラフトモデルは、過去の更新曲線およびICMMの安全検査件数と出力値を比較する異常値スクリーニングを経る。

5パーセントを超える差異が生じた場合は、情報源との再検証または回答者への追加ヒアリングを実施する。

レポートは年次で更新され、大規模な鉱山閉鎖、規制変更、または大型フリート電動化受注などのイベントが需要に重大な変化をもたらす場合には中間更新を行う。

Mordorの鉱山機械ベースラインが信頼性を持つ理由

公表されている推計値がしばしば異なるのは、各社がスコープ、価格基準、更新タイミングを異なる形で採用しているためであり、また一部がレンタルやサービス収益を含める一方でそうでない場合があるためである。

主なギャップ要因には、中古機器販売の算入方法の違い、メンテナンス契約の機器収益としての取り扱い、通貨換算の慣行、および将来の投資予測に用いる商品バスケットの選択が含まれる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 123.04 B(2025年) | Mordor Intelligence | |

| USD 148.74 B(2024年) | Global Consultancy A | レンタルおよびアフターマーケットサービスを計上し、主にベンダーの収益開示に依拠している |

| USD 141.31 B(2023年) | Trade Journal B | 中古機器販売を合算し、地域加重なしに一律のASP上昇率を適用している |

この比較は、Mordorの厳格なスコープ選定、変数レベルの検証、および年次更新サイクルが、意思決定者が明確なインプットと再現可能なステップに遡ることのできる、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

世界の鉱山機械セクターの現在の規模と2031年までの予測値は?

2026年に1,230億4,000万米ドルを生み出し、CAGR 5.44%で2031年までに1,603億2,000万米ドルに達すると予測されている。

現在最も高い機械需要を牽引している地域はどこか?

アジア太平洋が2025年の収益の59.35%を占めてリードしており、石炭機械化、ニッケル拡張、大規模鉄鉱石フリートによって推進されている。

地下採掘機械の予測成長率は?

地下採掘セグメントは、鉱体がより深く狭くなるにつれ、2031年にかけてCAGR 8.45%で成長する見込みである。

中東・アフリカの見通しがなぜ強いのか?

銅、コバルト、リチウム、リン酸塩の新規プロジェクトが、2031年にかけての地域CAGR 8.04%を牽引している。

最終更新日: