ダイシング装置市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.88 十億米ドル |

| 市場規模 (2031) | 1.20 十億米ドル |

| 成長率 (2026 - 2031) | 6.33% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるダイシング装置市場分析

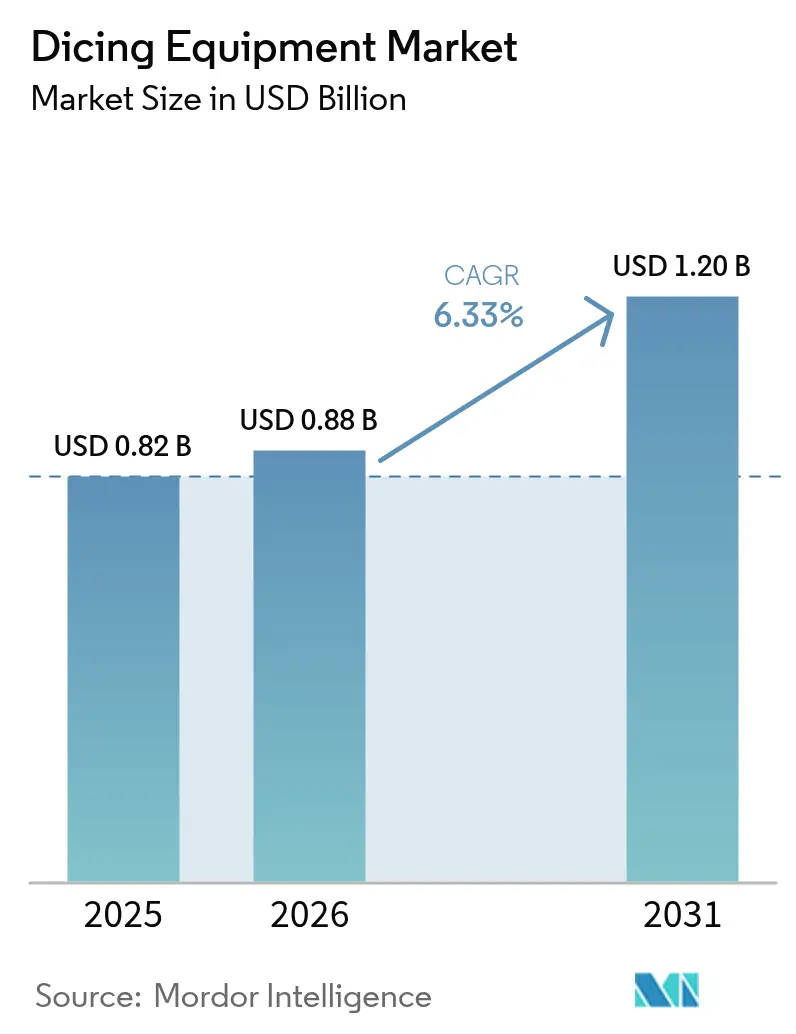

ダイシング装置市場規模は、2025年に8億2,000万米ドル、2026年に8億8,000万米ドルと予測され、2026年から2031年にかけて年平均成長率6.33%で成長し、2031年までに12億米ドルに達する見込みです。

先進ウェーハレベルパッケージングへの継続的な移行、プラズマおよびステルスベースの個片化の広範な採用、地理的に多様化したファブ建設が、この成長軌道を支えています。装置サプライヤーは300mmの大型基板の生産増加とワイドバンドギャップパワーデバイスの普及から恩恵を受ける一方、ブレード交換やプロセス最適化によるサービス指向の収益源が景気循環的な低迷を部分的に緩和しています。中国の工具メーカーが政府補助金を獲得し成熟ノードを標的にする中、競争圧力は依然として高く、日本の既存企業はグローバルなサービスネットワークと強固な特許ポートフォリオによってシェアを守っています。スラリー廃棄や希土類供給リスクに関連するコンプライアンスコストの上昇が近期の利益率を抑制する一方、消耗品の少ないプラズマプロセスへの移行を加速させ、より効率的な運営コストをもたらすことが期待されています。

主要レポートのポイント

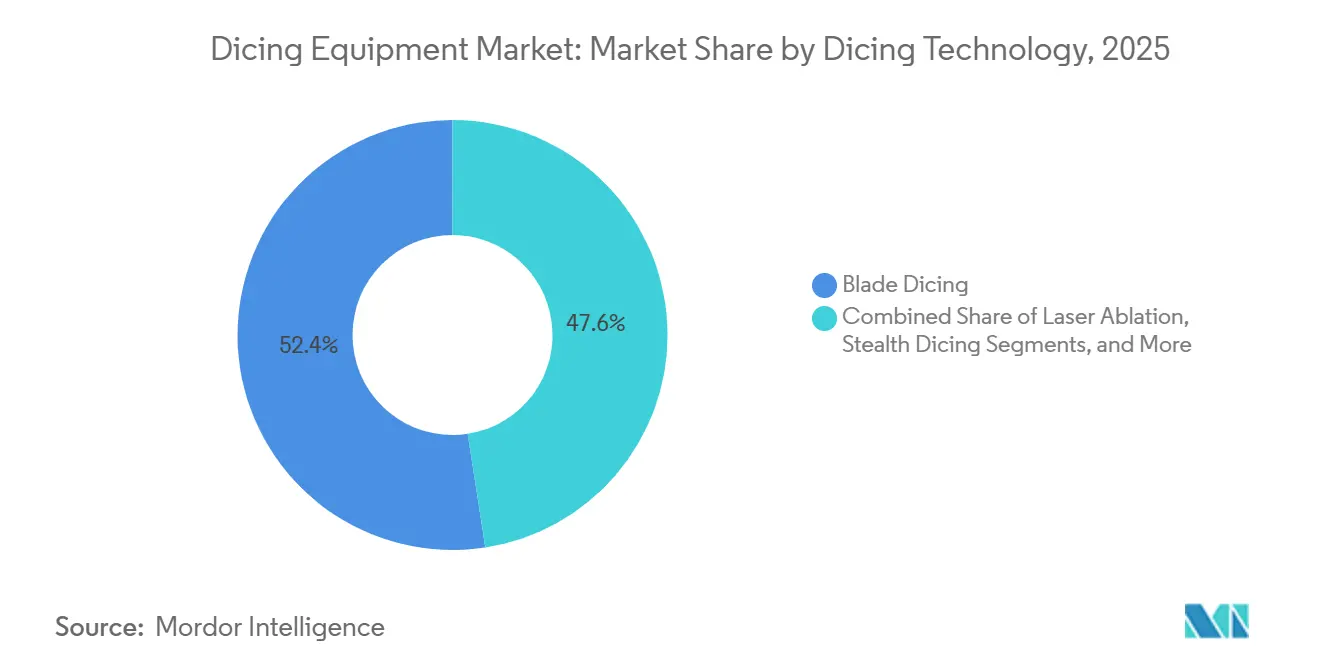

- ダイシング技術別では、ブレードダイシングが2025年のダイシング装置市場シェアの52.43%を占め、プラズマダイシングは2031年までに最速の年平均成長率7.17%を記録すると予測されています。

- ウェーハサイズ別では、200mmセグメントが2025年のダイシング装置市場の42.23%を占め、300mmプラットフォームは2031年までに年平均成長率7.07%で成長すると予測されています。

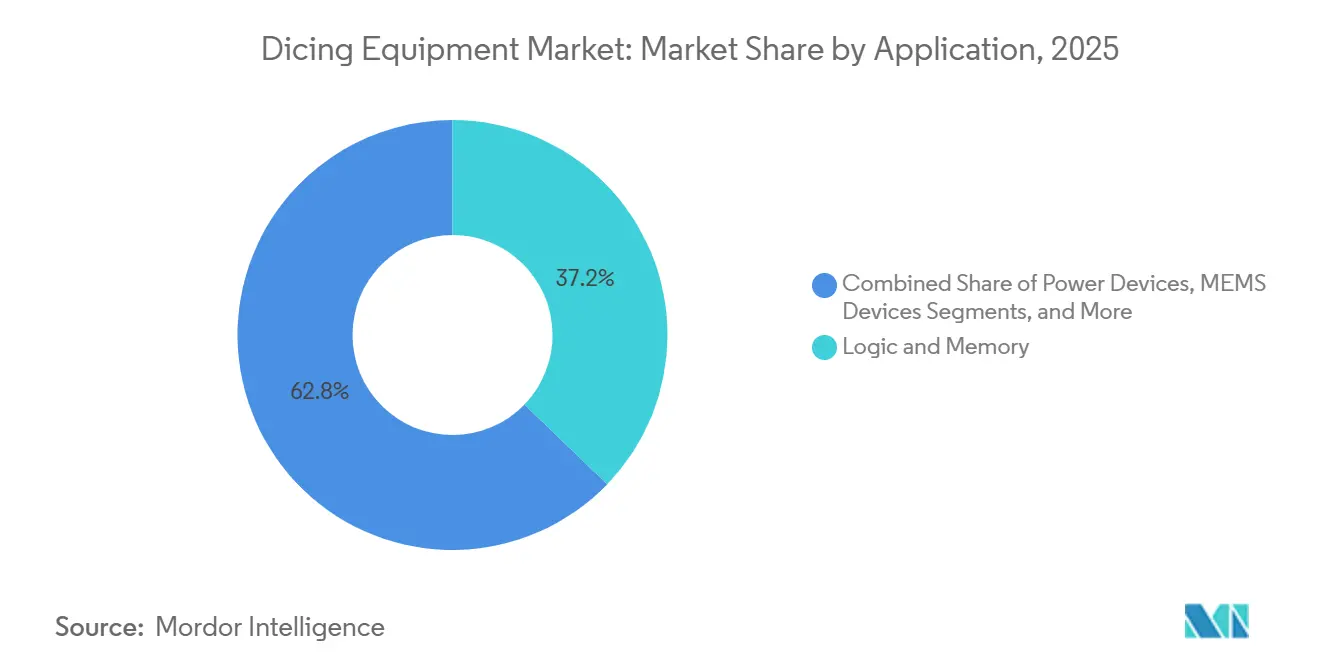

- 用途別では、メモリおよびロジックが2025年の収益の37.21%を生み出し、パワーデバイスは2026〜2031年にかけて年平均成長率7.41%で拡大すると予想されています。

- エンドユーザー別では、ファウンドリが2025年の需要の44.43%を占め、外部委託組立・テストプロバイダーは2031年までに年平均成長率6.94%で成長すると予測されています。

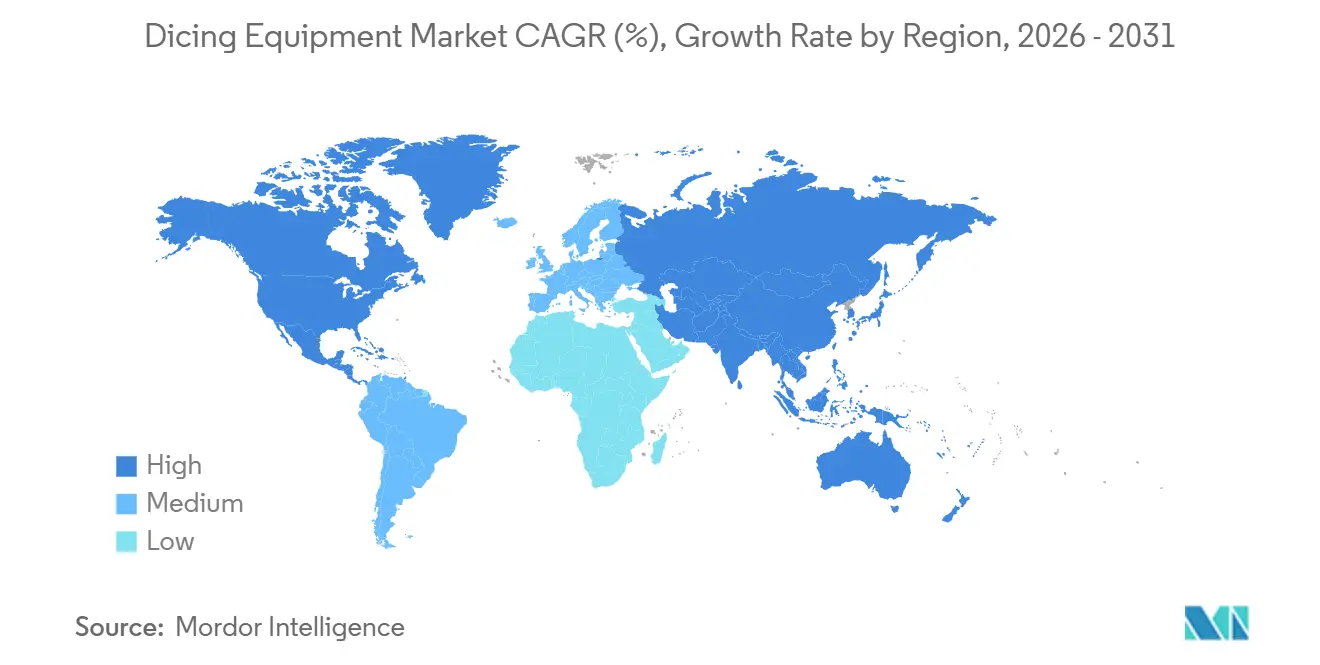

- 地域別では、アジア太平洋地域が2025年の売上の56.57%を占め、中東は2031年までに最速の年平均成長率7.31%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のダイシング装置市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高精度モーションシステムにおける技術的進歩 | +0.8% | 世界全体、日本および台湾での早期採用 | 中期(2〜4年) |

| 先進ロジックおよびメモリファブからの需要急増 | +1.2% | アジア太平洋地域が中心、北米および中東への波及 | 短期(2年以内) |

| 3Dパッケージングおよびヘテロジニアスインテグレーションの急速な採用 | +1.0% | 世界全体、台湾、韓国、米国に集中 | 中期(2〜4年) |

| 電気自動車および再生可能エネルギー向けパワーデバイスの導入拡大 | +0.9% | 世界全体、中国、欧州、北米での採用が最も強い | 長期(4年以上) |

| 超薄型ウェーハ向けプラズマダイシングへの移行 | +0.7% | アジア太平洋地域および欧州、先進パッケージングハブ | 中期(2〜4年) |

| 中国における国内装置のローカライゼーション奨励策 | +0.6% | 中国、東南アジアへの二次的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高精度モーションシステムにおける技術的進歩

最新のブレードソーはエアベアリングスピンドルとピエゾ駆動ステージを統合し、位置決め精度を1µm未満に高め、300mm基板でのダイエッジのチッピングを最大40%低減しています[1]DISCO Corporation、「DFD6362ブレードソー仕様書」、disco.co.jp。リニアモーターインデックスによりサイクルタイムがさらに短縮され、高度に薄化されたウェーハで1時間あたり1,200ダイを超えるスループットが実現されています[2]Accretech、「AD3500リニアステージ紹介」、accretech.jp。これらのアップグレードは、IEEEロードマップが高帯域幅メモリスタック向けに30µm未満のダイ厚を求めるまさにその時期に登場し、振動のないモーションシステムへの需要を高めています。日本と台湾のファブが早期採用するのは、マイクロクラックが伝播するとハイブリッドボンディングの歩留まりが急速に低下し、現地の工具サプライヤーがすでに24時間操業をサポートする密なサービスネットワークを運営しているためです。中東の新興ファブがベースラインプロセスフローを評価する中、サブマイクロメーターのランアウトを強調するベンダーはアンカー受注を確保する有利な立場にあります。

先進ロジックおよびメモリファブからの需要急増

TSMCとSK HynixおよびMicronの2025〜2026年合算設備投資予算は900億米ドルを超え、高帯域幅メモリと2nmロジックノードへの大規模な配分が含まれており、それぞれ10k-wpmの増分容量ごとに3〜4台の追加ダイサーを必要とします。装置の引き込みは台湾と韓国に集中していますが、湾岸投資家との予備的な協議は、輸出規制の許可が得られれば受注の5〜7%が再ルーティングされる可能性を示唆しています。12〜16層の垂直スタックに移行するメモリファブは、熱衝撃を避けるためにプラズマまたはステルス方式を好むようになっており、プレミアムエッチングベースシステムのアップセル機会を強化しています。短い調達サイクルがCAGRへの影響を増幅させるのは、ファブがウェーハスタートの立ち上げの1四半期前に工具納入をスケジュールするため、迅速なリードタイム対応に長けたサプライヤーの収益実現が加速するからです。

3Dパッケージングおよびヘテロジニアスインテグレーションの急速な採用

チップレットベースのレイアウトは個片化を複雑にします。各ダイの材料、厚さ、バックサイドメタライゼーションが異なるため、剥離を防ぐために固有のブレード粒度とフィードプロファイルが必要です。2024年のIEEEロードマップは、チップレットが2028年までに高性能コンピューティング出荷量の30%以上を占め、2024年のシェアの3倍になると予測しています。コントラクトパッケージングハウスのASEは、2025年の設備投資を60%以上引き上げ、残留物なしで10µmの狭いストリートを実現するステルスダイシングを使用するマレーシアのファンアウトラインを追加しました。Panasonicのハイブリッドレーザークリーブアプローチは、超薄型シリコン・オン・インシュレーターウェーハのトータルサイクルタイムを35%短縮します[3]SPTS Technologies、「Sigma fxPプラズマダイサー性能」、spts.com。ロジックベンダーがアナログとメモリタイルを共同パッケージ化するにつれ、数秒以内にレシピを切り替えられる装置が不可欠となり、ソフトウェアリッチなプラットフォームがハイミックス生産のゲーティングファクターとなっています。

電気自動車および再生可能エネルギー向けパワーデバイスの導入拡大

自動車メーカーが高い阻止電圧を必要とする800Vドライブトレインを採用したことで、炭化ケイ素ウェーハの出荷量は2025年に40%増加しました。プラズマダイシングは窒化ガリウムデバイスへの機械的ストレスを排除し、ヘテロ接合の完全性を保ちながら200mmウェーハ上のエッジ欠陥密度を5個/cm²未満に維持します。パワーデバイスの粗利益率はロジックチップより10〜15ポイント高いため、ファブは廃棄を避けるためにカットあたり0.06〜0.10米ドルのプレミアムを喜んで支払います。エッジ非接触の個片化により薄い切断エッジも実現でき、ウェーハあたりの使用可能ダイ数が増加し、高い基板コストを相殺します。中国、欧州、北米における政策支援による太陽光・風力発電の建設が高温パワーダイへの複数年にわたる需要を持続させ、通常の3四半期の地平線を超えた工具受注の視認性を延ばしています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資と長い回収期間 | -0.9% | 世界全体、新興ファブ地域で最も深刻 | 中期(2〜4年) |

| チッピングおよびマイクロクラックによる歩留まり損失 | -0.7% | 世界全体、ワイドバンドギャップおよび超薄型加工に集中 | 短期(2年以内) |

| スラリーおよび化学物質廃棄に関する規制の厳格化 | -0.4% | 北米および欧州、アジア太平洋地域への波及 | 長期(4年以上) |

| レーザー光源の供給ボトルネックと希土類依存 | -0.5% | 世界全体、北米および欧州で最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資と長い回収期間

プラズマダイサーの定価は300〜400万米ドルで、先進ブレードソーの150〜200万米ドルと比較して高く、営業利益率8〜12%で運営する外部委託組立・テストプロバイダーのキャッシュフローを圧迫します。繰り延べ払い条件は現在平均18ヶ月ですが、ライン稼働率が70%を下回ると回収期間は依然として4年を超えます。東南アジアの小規模施設はリースに頼ることが多く、プライムレートより200〜300ベーシスポイント高い金利スプレッドを支払っており、技術的陳腐化が迫っていても装置の更新が遅れる障壁となっています。中東の新興ファブは政府保証を持っていますが、ウェーハスタートが安定するまで貸し手は慎重であり、覚書から確定発注への転換が遅れています。

チッピングおよびマイクロクラックによる歩留まり損失

2025年の電子材料ジャーナルの研究によると、5µm深さのマイクロクラックがダイ強度を40%低下させ、自動車モジュールにおけるフィールド故障発生率を2倍にしたことが明らかになりました[4]電子材料ジャーナル編集委員会、「パワーモジュール信頼性へのマイクロクラックの影響」、link.springer.com。炭化ケイ素のモース硬度9はブレードの摩耗を加速させ、消耗品コストをシリコンより30〜40%高くします。プラズマエッチングはチッピングをほぼゼロに低減しますが、エッチング後のクリーニングでサイクルタイムが10〜15%延長されない限り、1µmを超えるサイドウォール粗さが生じます。外部委託組立・テストプロバイダーは通常ダイシングスクラップを吸収するため、200〜300ベーシスポイントの歩留まり低下でも薄い一桁台の純利益率が侵食され、リスクは高いがより安価なサードパーティブレードサプライヤーへの迅速な移行を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ダイシング技術別:厚さが薄くなるにつれてプラズマが台頭

ブレードシステムは2025年の収益の52.43%を生み出しました。75µmを超えるダイに対してカットあたり0.02米ドル未満という成熟したコストが依然として魅力的です。プラズマダイシングは年平均成長率7.17%で進展すると予測されており、現在20µmまで薄化されたウェーハを出荷する高帯域幅メモリおよびCMOSイメージセンサーラインと一致しており、ブレードによるカーフロスが許容できないレベルになっています。プラズマ工具のダイシング装置市場規模は、ファブがハイブリッドボンディングの欠陥許容値を満たすために非接触個片化に移行するにつれ、全体的な成長を上回るペースで拡大すると予測されています。ステルスダイシングは10µmのストリート幅のおかげでシリコン・オン・インシュレーターおよびGaAs基板でニッチを獲得していますが、レーザーアブレーションは熱応力制御の問題からサファイアLEDラインに限定されたままです。

ベンダーはプラズマの台頭に対抗するため、60,000rpmで回転する15µm厚のブレードを展開していますが、スピンドル偏向の物理的限界がさらなる改善を制限しています。SPTSはフッ素-アルゴン共流によって0.3µmのサイドウォール変動を実証し、ハイブリッドボンディング要件に近づき、プロセスパラメーターの調整が差別化要因であることを強調しています。日本で共同開発中のハイブリッドレーザー-プラズマセルは、将来のプラットフォームがスピードとエッジ品質を融合させ、現在のブレードソーユーザーにアップグレードパスを提供する可能性を示唆しています。総じて、ダイシング装置市場はブレードを維持する大量低混合ラインと、プラズマまたはステルスシステムのプレミアムを正当化する性能重視ラインとの二極化が続いています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ウェーハサイズ別:300mmが先行

200mmトランシェは2025年の支出の42.23%を維持しており、完全に償却された工具を活用する定着したアナログおよびパワーデバイスファブを反映しています。しかし300mmティアは、先端ロジックおよび高帯域幅メモリにとって経済的に唯一実行可能な基板として年平均成長率7.07%を記録すると予測されており、新規グリーンフィールドプロジェクトのデフォルトサイズとなっています。TSMCとSamsungは合計で2025年の投資を600億米ドル以上に抑制しており、各サイトでの新プロセスノードの導入ごとに追加の300mmダイサーが必要となり、その直径のダイシング装置市場シェアに上昇軌道をもたらしています。

先進パッケージングのトレンドが300mmの優位性をさらに強化しており、複数のダイシングパスが単一のインターポーザーウェーハをロジック、メモリ、パッシブタイルに分割します。装置メーカーは現在、並列切断が可能なデュアルスピンドルプラットフォームを販売しており、シングルスピンドルの前世代と比較してサイクルタイムを40%短縮します。これは時間あたりのウェーハスループットベンチマークを追求する外部委託組立・テストプロバイダーに魅力的な機能です。150mm以下は化合物半導体ベンダーが200mmラインに移行するにつれて構造的に減少し、レガシープラットフォームの需要が縮小しますが、交換用消耗品の長いテールは確保されます。

用途別:パワーデバイスがロジックを上回る

メモリおよびロジックは2025年の売上の37.21%を占めましたが、電気自動車インバーターおよび再生可能エネルギーインバーターの建設に支えられたパワーデバイスは、2031年までに年平均成長率7.41%でトップを走ると予測されています。バッテリー電気自動車1台あたり300〜500個の炭化ケイ素ダイを統合し、太陽光発電オプティマイザーはキロワットあたり50〜100個の窒化ガリウムダイを搭載しており、エッジ欠陥に敏感なプラズマプラットフォームへの安定した需要を提供しています。パワーデバイスに割り当てられたダイシング装置市場規模は、ダイ厚が50µmを超えるメインストリームロジックウェーハにレガシーブレードソリューションが留まる中でも、総支出よりも速く成長しています。

CMOSイメージセンサーは、OEMが画素数を増やすにつれて安定した中一桁成長のポケットとして残り、ピクセルホットスポットを避けるための振動のない切断が必要です。MEMSは自動車および産業用IoTでシェアをわずかに伸ばす一方、RFIDおよびスマートカードの需要は成熟し、全体的に数量成長を抑制しています。カテゴリー全体で、リアルタイムのエッジデータに応じてスピンドル速度を自動調整する機械視覚を組み込めるサプライヤーは、最終テスト歩留まりを直接向上させるため、ウォレットシェアを獲得するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:OSATがシェアを拡大

ファウンドリは2025年の支出の44.43%を占め、TSMC、Samsung、Intelの設備投資プログラムに牽引されました。しかし外部委託組立・テストプロバイダーは、より多くの垂直統合デバイスメーカーが固定費削減のためにヘテロジニアスインテグレーションを外部委託するにつれ、年平均成長率6.94%で拡大すると予測されています。OSATに帰属するダイシング装置市場規模はそれに応じて成長しており、特に東南アジアでは高スループットのマルチスピンドルブレードがダイあたりコスト目標に適しています。ASEの2025年マレーシア増設とKYECのシンガポールアップグレードは、自動車および高性能コンピューティングワークフローを目指した設備投資の好例です。

ファウンドリキャンパスは依然として2nm未満のノード向けに超精密ダイサーを購入しています。リソグラフィとバックサイドパワー再配線にわたるサイクルタイム同期が厳密な社内統合を要求するためです。一方、OSATは価格面で垂直統合ファブが対抗できないテストとパッケージングをバンドルすることで、中位ロジック、MEMS、窒化ガリウムビジネスを獲得しています。この二極化により、調達はプレミアム精度工具と高稼働率フリートダイサーに分かれ、ベンダーは同一製品ファミリー内で両方の仕様極端をサポートすることを余儀なくされています。

地域分析

アジア太平洋地域は2025年の収益の56.57%を占め、地域内では台湾、韓国、中国が要となっています。SK HynixのM15Xラインと龍仁メガファブの建設は2026〜2027年にかけて40万k-wpmを超える高帯域幅メモリ容量を追加し、それぞれ10k-wpmのトランシェごとに3〜4台のダイサーを必要とします。TSMCの数十億ドル規模のアリゾナおよび2nmの立ち上げ受注は日本のブレードサプライヤーの組立ラインを飽和状態に保つ一方、中国の補助金を受けた工具メーカーは25%の輸入関税の下で国内ファブに40〜50%の価格割引を提供しています。

北米と欧州は2025年の購入量の約4分の1を占め、Intelのオハイオおよびアリゾナ設備への250億米ドルの支出、ならびにMicronの太平洋横断高帯域幅メモリ支出によって活性化されています。両地域はより厳格な化学物質廃棄規制を施行しており、運営コストを押し上げる一方で、冷却水を消費しないプラズマシステムへの購買者の誘導も促しています。EUチップス法の下での財政的インセンティブは2030年までに世界の半導体生産量の20%シェアを目指しており、ドイツとイタリアのファブが着工すれば、ダイシング工具の普及率上昇に転換されます。

中東は2031年までに最速の年平均成長率7.31%を記録します。サウジアラビアの公共投資ファンドとアラブ首長国連邦はともに先端パートナーを誘致し、合計1,400億米ドルを超えるインセンティブを提示しています。技術移転のハードルにより最初のシリコンは2028〜2029年にずれ込む可能性が高いですが、現地サービスハブを持たないベンダーはすでにドバイとリヤドでフィールドサポート拠点を探索しています。仮に1つのギガファブが進行すれば、地域需要は世界のダイシング出荷量の5〜7%を吸収し、従来の北東アジアの拠点から商業的重心を移す可能性があります。

競合環境

DISCOとTokyo Seimitsuはブレードセグメントで出荷量の60%以上を占め、スピンドル冶金、冷却剤供給、プロセス監視にわたる強力な特許ポートフォリオによって構築された優位性を持っています。その価格競争力はDISCOの2025年度上半期の営業利益664億円(4億6,000万米ドル)に表れており、中国からの関税圧力に耐える同社の能力を示しています。この確固たる地位は、集中した市場において利益率を維持するうえで知的財産とプロセスノウハウが依然として決定的であることを強調しています。

対照的に、プラズマダイシングのニッチはより断片化されており、SPTS、Plasma-Therm、3D-Micromacなどのプレーヤーがサイドウォール品質で競争しています。例えばSPTSはフッ素-アルゴン化学を使用して0.3µmの粗さを実証しており、これは先進パッケージングラインに魅力的なベンチマークです。西洋の挑戦者もソフトウェア定義ブレードとリアルタイム視覚フィードバックで限界を押し広げており、2025年の米国特許商標庁への出願では50msごとのトルク変調を導入し、炭化ケイ素のチッピングを35%低減することが示されました。これらのイノベーションは、プロセス制御と適応工具がプラズマおよびハイブリッドアプローチにおける差別化要因になりつつあることを示しています。

Han's LaserやSuzhou Delphi Laserなどの中国参入企業は、15億人民元(2億1,000万米ドル)の多額の補助金を活用して定価を40〜50%引き下げています。しかし、そのスピンドルのランアウトは日本の基準より2〜3倍高く、精度が重要なハイブリッドボンディングラインでの採用を制限しています。一方、日本企業はサイクルタイムを30%短縮するハイブリッドプラズマ-ステルスプロトタイプを実験していますが、5,000万米ドルのプロジェクトコストにはリスクを共有するアンカー顧客が必要です。全セグメントにわたって、SEMI S2、ISO 9001、ISO 14001への準拠が参入の前提条件であり続け、特に自動車機能安全監査に関連するファブに対して信頼プレミアムをもたらしています。

ダイシング装置産業のリーダー企業

DISCO Corporation

Advanced Dicing Technologies Ltd.

Plasma-Therm LLC

Tokyo Seimitsu Co., Ltd. (ACCRETECH)

Panasonic Connect Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:SK Hynixは、プラズマ工具を使用して25µm厚の16層スタックをダイシングし、PおよびT7ラインから第4世代高帯域幅メモリの量産出荷を開始しました。

- 2026年1月:TSMCは2nmおよび米国アリゾナ拡張に向けた2026年の設備投資を確認し、追加の300mmダイサー受注を確定しました。

- 2025年11月:ASE Technology Holdingはマレーシアのファンアウトおよびシステム・イン・パッケージ施設を開設し、完全自動化された個片化ラインを統合しました。

- 2025年10月:Micronは2026年度の設備投資を200億米ドルに引き上げ、予定している広島メモリ生産向けの超薄型ウェーハダイシングに予算の一部を割り当てました。

世界のダイシング装置市場レポートの調査範囲

ダイシング装置市場レポートは、ダイシング技術(ブレードダイシング、レーザーアブレーション、ステルスダイシング、プラズマダイシング)、ウェーハサイズ(150mm以下、200mm、300mm、450mm超)、用途(ロジックおよびメモリ、MEMSデバイス、パワーデバイス、CMOSイメージセンサー、RFIDおよびスマートカード)、エンドユーザー産業(ファウンドリ、IDM、OSAT)、地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ブレードダイシング |

| レーザーアブレーション |

| ステルスダイシング |

| プラズマダイシング |

| 150mm以下 |

| 200mm |

| 300mm |

| 450mm超 |

| ロジックおよびメモリ |

| MEMSデバイス |

| パワーデバイス |

| CMOSイメージセンサー |

| RFID/スマートカード |

| ファウンドリ |

| IDM |

| OSAT |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| ダイシング技術別 | ブレードダイシング | |

| レーザーアブレーション | ||

| ステルスダイシング | ||

| プラズマダイシング | ||

| ウェーハサイズ別 | 150mm以下 | |

| 200mm | ||

| 300mm | ||

| 450mm超 | ||

| 用途別 | ロジックおよびメモリ | |

| MEMSデバイス | ||

| パワーデバイス | ||

| CMOSイメージセンサー | ||

| RFID/スマートカード | ||

| エンドユーザー産業別 | ファウンドリ | |

| IDM | ||

| OSAT | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年から2031年にかけてダイシング工具の需要はどの程度の速さで成長すると予測されていますか?

総支出は年平均成長率6.33%で増加し、ダイシング装置市場は2026年の8億8,000万米ドルから2031年までに12億米ドルに達すると予測されています。

どのウェーハサイズが最大の増分装置需要を生み出しますか?

先端ロジックおよびメモリがその直径に独占的に移行するにつれ、300mmラインは最速の年平均成長率7.07%を記録するでしょう。

プラズマダイシングがブレードシステムに対して支持を得ているのはなぜですか?

プラズマは機械的ストレスを排除し、カーフロスを削減し、25µm未満のダイ厚をサポートします。これらはすべて高帯域幅メモリとチップレットパッケージに不可欠です。

ステルスまたはプラズマ工具のより広い採用を制限する要因は何ですか?

300〜400万米ドルの初期価格、稼働率70%未満での4年を超える回収期間、追加のサイドウォールクリーニング工程が近期の採用を抑制しています。

装置ベンダーにとって最も高い成長ポテンシャルを示す地域はどこですか?

アラブ首長国連邦とサウジアラビアにおける政府支援のギガファブプロジェクトが進展するにつれ、中東は年平均成長率7.31%で拡大すると予測されています。

現在の市場においてサプライヤーの力はどの程度集中していますか?

2社の日本企業がブレード出荷量の60%以上を占めており、業界の集中度スコアは1〜10のスケールで7という中程度の水準です。

最終更新日: