状態監視機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

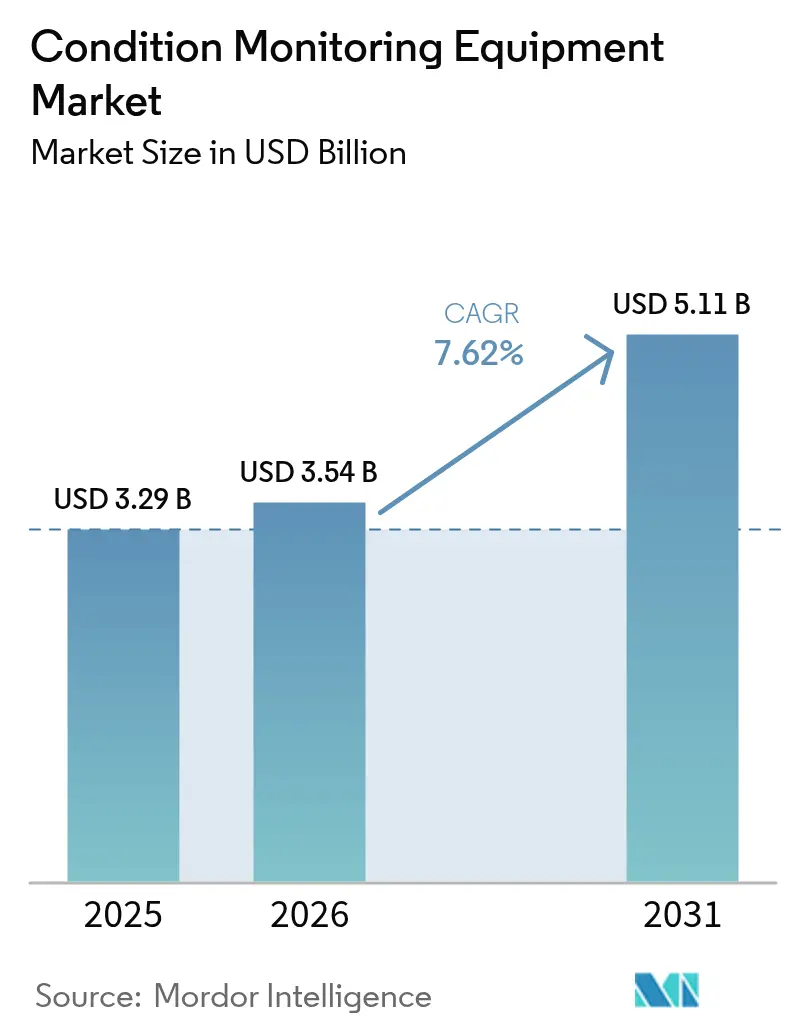

| 市場規模 (2026) | 3.54 十億米ドル |

| 市場規模 (2031) | 5.11 十億米ドル |

| 成長率 (2026 - 2031) | 7.62% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる状態監視機器市場分析

状態監視機器市場規模は2025年に32億9,000万米ドルと評価され、2026年の35億4,000万米ドルから2031年には51億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.62%です。工場が時間ベースの保全から予知保全へと移行し、人工知能、モノのインターネットセンサー、およびクラウドアナリティクスを活用してアセットの健全性に関するリアルタイムの洞察を得るにつれ、需要は加速しています。振動プローブ、サーマルイメージャー、および油分析ツールは大半の工業プラントにおいて依然として不可欠であるため、ハードウェアは状態監視機器市場の基盤であり続けています。しかしながら、メーカーが設備投資を運営予算に振り替え、診断の専門知識を専門プロバイダーにアウトソーシングするにつれ、サービス中心のビジネスモデルはより速いペースで拡大しています。ダウンタイムコストが高い石油・ガス設備、発電フリート、および再生可能エネルギー資産での導入が最も活発です。地域別の成長パターンは、現在は北米の高度な自動化基盤に有利であり、中東およびアジア太平洋地域が新たな設備を追加し、既存のインフラをレトロフィットしています。

主要レポートのポイント

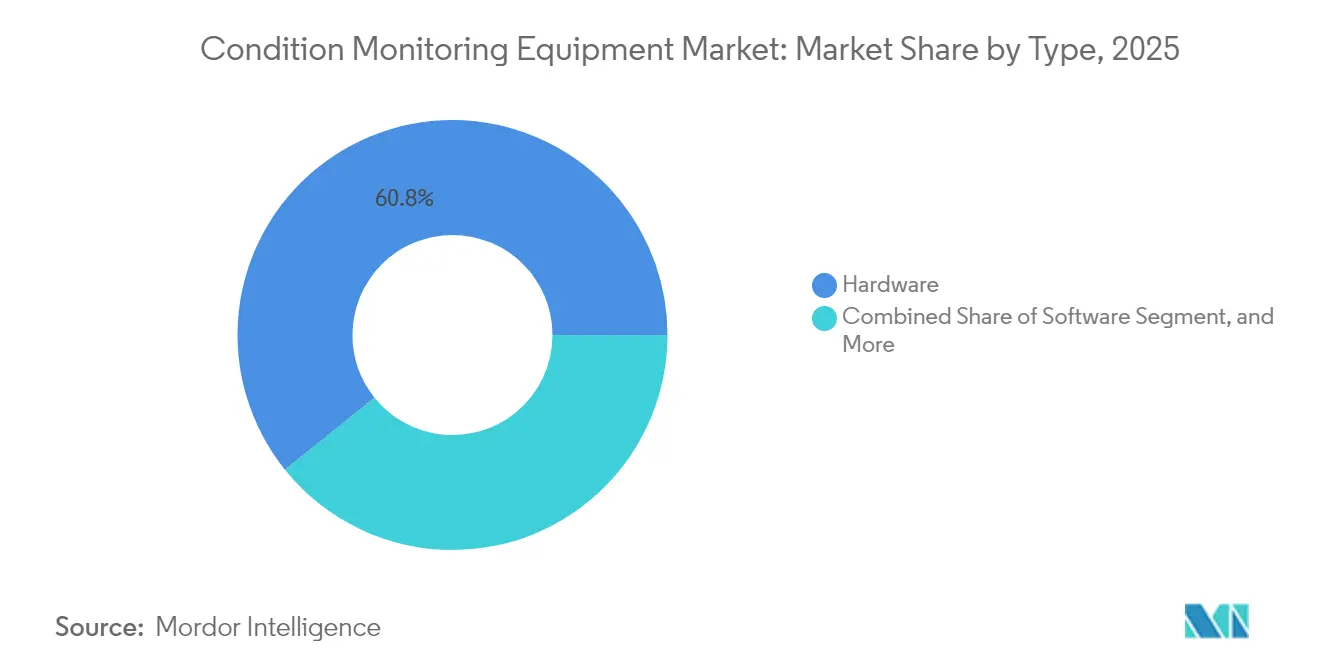

- タイプ別では、ハードウェアが2025年の状態監視機器市場において60.78%の市場シェアをリードし、サービスは2031年まで8.99%のCAGRで拡大する見込みです。

- エンドユーザー垂直市場別では、石油・ガスセクターが2025年の状態監視機器市場規模の25.21%のシェアを占め、発電セクターは2031年まで8.05%のCAGRで前進しています。

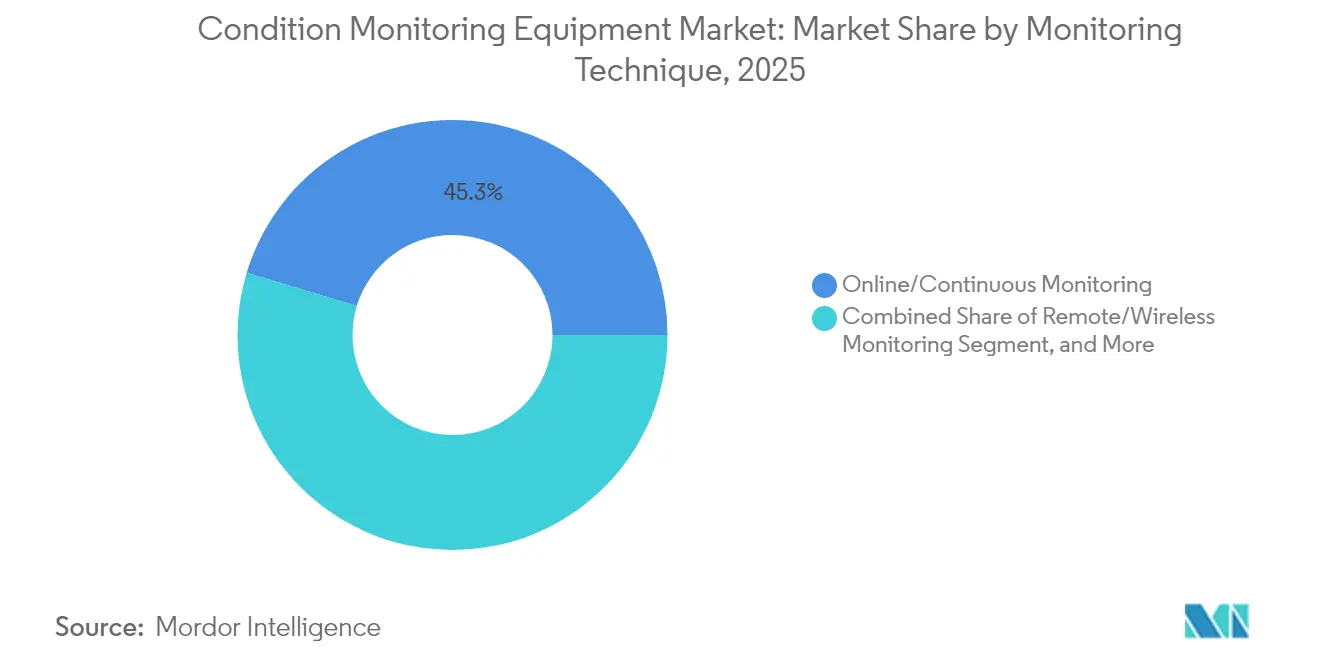

- 監視技術別では、オンライン連続監視が2025年の状態監視機器市場規模の45.32%のシェアを占め、リモート無線監視は2026年から2031年にかけて9.11%の最高CAGRを記録する見込みです。

- 展開モード別では、オンプレミス設置が2025年の状態監視機器市場規模の68.57%のシェアを占め、クラウドベースのソリューションは2026年から2031年の間に9.33%のCAGRで拡大すると予測されています。

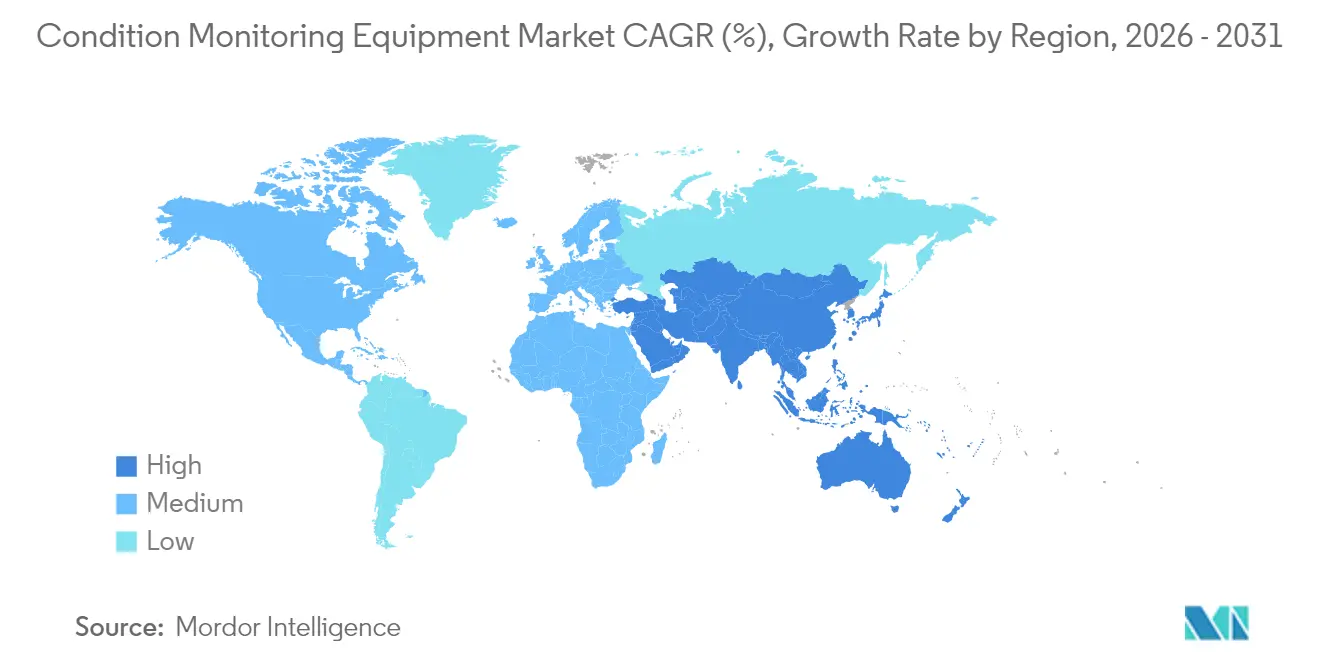

- 地域別では、北米が2025年に33.21%の収益シェアをリードし、中東は2031年まで7.88%のCAGRで最も速い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル状態監視機器市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートファクトリーへの需要増大 | +1.8% | グローバル、北米および欧州に集中 | 中期(2〜4年) |

| 予知保全プログラムへの注目の高まり | +2.1% | グローバル、アジア太平洋の製造ハブが牽引 | 短期(2年以内) |

| 再生可能エネルギー資産の信頼性への関心の高まり | +1.4% | 欧州、北米、新興市場 | 長期(4年以上) |

| 状態監視へのIIoTおよびクラウドアナリティクスの統合 | +1.9% | グローバル、先進市場での早期導入 | 中期(2〜4年) |

| ワイヤレスセンサーノードの小型化 | +0.8% | グローバル、アジア太平洋での製造 | 長期(4年以上) |

| サービタイゼーションビジネスモデルへのシフト | +1.2% | 北米および欧州、アジア太平洋に拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートファクトリーへの需要増大

スマートファクトリーを構築するメーカーは、アセットの健全性データと生産指標を統合し、包括的な最適化を推進しています。状態監視プラットフォームは製造実行システムおよびエンタープライズリソースプランニングシステムと連携しなければならないため、ベンダーはオープンプロトコルと相互運用可能なアーキテクチャを重視しています。[1]電気電子学会、「IEEEスタンダーズアソシエーション」、ieee.org エッジコンピューティングにより、工場フロアでの即時異常検知が可能となり、クラウド帯域幅コストと応答時間が削減されます。オペレーターは、振動および熱パターンを実行可能なタスクに変換する直感的なダッシュボードを使用しており、このようなシステムが完全に展開された場合、報告されたダウンタイム削減率は15%から25%の範囲に及びます。企業が信頼性の成果を総合設備効率目標に結び付けるにつれ、複数工場ネットワーク全体でスケーラブルなソリューションへの需要が高まります。スマートオペレーションへの注目の高まりは、こうして状態監視機器市場の長期的な成長を促進します。

予知保全プログラムへの注目の高まり

企業の保全方針は、今や硬直した予防保全スケジュールの代わりにデータ駆動型の介入を優先しています。予知保全は二次的な損傷が発生する前に故障を検知するため、緊急修理コストと生産損失時間を削減し、三桁の投資収益率をもたらすことが多いです。機械学習モデルは振動、温度、および潤滑剤データを単一のアセット健全性スコアに統合し、保全計画者がスケジューリングの判断に活用します。集中型クラウドダッシュボードにより、チームはコマンドセンターから分散したプラントを監視でき、故障モードの共有データベースが継続的に診断精度を高めます。良好な経済性と運用上の明確さが、状態監視機器市場への新たな採用者を引き続き引き付けています。

再生可能エネルギー資産の信頼性への関心の高まり

風力タービン、太陽光トラッカー、および蓄電システムは、手作業による点検にコストがかかる遠隔地または過酷な環境で稼働しています。洋上風力発電所は、壊滅的なギアボックスの故障を回避し、船舶の出動を削減するために、連続振動および油分析に依存しています。[2]国際再生可能エネルギー機関、「再生可能エネルギー統計2024」、irena.org 監視キットは塩水飛沫、温度変動、および電磁干渉に耐える必要があり、専門センサーの開発を促進しています。再生可能エネルギープロジェクトオーナーは気象データと状態指標を組み合わせて応力負荷をモデル化し、気象条件に合わせて保全の窓を計画し、電力購入契約のパフォーマンスを確保します。グローバルな再生可能エネルギー設備容量が拡大するにつれ、こうした要件は状態監視ベンダーの収益機会を加速させます。

状態監視へのIIoTおよびクラウドアナリティクスの統合

産業用モノのインターネットのフレームワークにより、数百万の低消費電力センサーが高度なアナリティクスのために弾力的なクラウドプラットフォームにデータをストリーミングすることが可能になります。[3]米国国立標準技術研究所、「サイバーセキュリティフレームワーク」、nist.gov エッジデバイスは軽量アルゴリズムを実行してローカルで異常にフラグを立て、深いパターン認識のために圧縮されたイベントのみをクラウドに送信します。無線で配信されるソフトウェアアップデートにより、新たな故障モードが出現するにつれてシステムが進化し、ハードウェアを継続的に改善されるサービスへと変革します。オペレーショナルテクノロジーに特有のサイバーセキュリティガイドラインにより、アセットオーナーは接続リスクが管理されていることを保証されます。IIoT、セキュアネットワーク、およびスケーラブルなアナリティクスのこの融合は、状態監視機器のアドレス可能市場を引き続き拡大しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 予測不可能な保全スケジューリング窓 | -0.9% | グローバル、連続プロセス産業において顕著 | 短期(2年以内) |

| 熟練した信頼性エンジニアの不足 | -1.2% | グローバル、先進市場で深刻 | 長期(4年以上) |

| 接続された監視システムにおけるサイバーセキュリティの懸念 | -1.8% | グローバル、重要インフラで高まり | 中期(2〜4年) |

| 高度監視機器への高い初期資本支出 | -1.4% | 新興市場、中小企業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

接続された監視システムにおけるサイバーセキュリティの懸念

オペレーショナルテクノロジーを標的とした著名なサイバーインシデントにより、アセットオーナーは機器を外部ネットワークに接続することに慎重になっています。2024年に更新されたNISTのガイドラインは、センサーゲートウェイとデータヒストリアンを潜在的な攻撃ベクターとして強調しています。多くのレガシープラントにはセグメント化されたアーキテクチャが不足しているため、レトロフィットにはファイアウォール、侵入検知、およびIDマネジメントへの多大な投資が必要です。重要インフラを規制する規制では厳格なコンプライアンス監査が義務付けられており、これによりプロジェクトのタイムラインが長くなる可能性があります。その結果、一部のオペレーターはエアギャップまたはオンプレミスの展開を選好し、状態監視機器市場内でのクラウド中心ソリューションの近期的な成長を抑制しています。

高度監視機器への高い初期資本支出

マルチパラメータセンサー、堅牢なデータコレクター、およびアナリティクスソフトウェアを組み合わせた完全装備のシステムは、高価値アセット1基あたり100,000米ドル以上のコストがかかる場合があります。保全予算が限られている中小製造業者は、特に経済状況が厳しくなる場合、このような投資を正当化することに苦慮しています。既存の保全管理またはエンタープライズアセットマネジメントソフトウェアとのカスタム統合は、プロジェクトの総コストを膨らませ、回収期間を延長する可能性があります。サプライチェーンの混乱はリードタイムの不確実性と価格上昇を招き、一部のバイヤーはプロジェクトを延期します。これらの財務上の障壁は、長期的なメリットが実証されているにもかかわらず、予算制約のある施設での採用を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:サービスが機器の価値を拡張

ハードウェアセグメントは2025年の状態監視機器市場の60.78%を占めました。振動プローブ、サーマルカメラ、および油デブリセンサーは、回転機械、電気システム、および油圧システム全体にわたる主要な診断ツールであり続けています。ベンダーはより過酷なサービス環境に対応するためにセンサー帯域幅と温度定格を継続的に向上させており、ハードウェアの交換サイクルを強化しています。サービスセグメントは最も成長が速いカテゴリーであり、ユーザーがデータ解釈と修理計画をアウトソーシングするにつれて8.99%のCAGRで進展しています。成果ベースの契約のもと、プロバイダーはクラウドアナリティクスを活用して稼働率目標を保証し、機器の販売ではなくパフォーマンスに対して支払いを調整しています。このモデルは多大な設備投資なしに予知プログラムのより広範な採用を促し、状態監視機器市場全体を拡大しています。

ソフトウェアの進歩は、生のウェーブフォームを実行可能な洞察に変換することでハードウェアとサービスの間のギャップを埋めます。ベンダーはエッジゲートウェイ内に人工知能を組み込み、ノイズをフィルタリングし、関連するイベントを圧縮し、優先度の高いアラートを保全チームにプッシュします。バイヤーが統合スタックを好むため、スタンドアロンのソフトウェア販売は鈍化していますが、ソフトウェアは汎用センサーを高価値ソリューションに変える差別化要因であり続けています。したがって、サービスとしての状態監視は、ハードウェア、アナリティクス、および専門家レビューを1つのサブスクリプションにバンドルし、状態監視機器産業全体で継続的な収益とより深い顧客ロックインを促進しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

エンドユーザー垂直市場別:発電が急成長

石油・ガス事業が状態監視機器市場を支配し、2025年の市場規模の25.21%を占めました。過酷な掘削、精製、および液化環境がポンプ、タービン、およびコンプレッサーを激しい摩耗にさらすため、振動とサーモグラフィーシステムは長年にわたる要件となっています。風力、太陽光、および火力発電所の寿命延長プロジェクトを主導とする発電セグメントは、2031年まで8.05%のCAGRで成長すると予測されています。再生可能エネルギー事業者は継続的な監視に依存して洋上サービス訪問を計画し、ピーク需要期間中の発電量の損失を回避しています。ユーティリティもアセット健全性スコアを系統給電モデルに統合し、コストと信頼性のバランスを取り、アプリケーションの範囲を広げています。

プロセスおよびディスクリート製造プラントは、稼働率が最重要であるリーン在庫とジャスト・イン・タイム生産を支援するために予知プログラムを採用しています。航空宇宙、防衛、および輸送セクターは専門的な認証と堅牢なデバイスを求め、高マージン製品の収益性の高いニッチを創出しています。一方、鉱業、海洋、および土木インフラ市場は、石油・ガスセクターから実証済みの方法論を適用することで増分的な量を追加しています。この多様化は需要を安定させ、状態監視機器市場の健全な見通しを維持します。

監視技術別:無線ネットワークが新たなアセットを開拓

オンライン連続システムは2025年の状態監視機器市場規模の45.32%のシェアを保持しており、これはタービンやポンプなどの重要なアセットが手作業による点検のために停止できないためです。センサーは毎秒データコレクターにデータを送り、即時の故障識別を可能にし、壊滅的な故障を防止します。リモート無線監視は最も成長が速い技術であり、2031年まで年間9.11%の成長率で複利成長することが期待されています。低消費電力の無線メッシュネットワークと5Gバックホールを組み合わせることで、クレーンのギアボックスや高所コンベヤーなど、アクセスが困難または移動する機器からのデータ伝送が可能になります。バッテリー寿命の改善とエネルギーハーベスティングにより、これらの無線ノードの保全負担が軽減されます。

ポータブルオフライン計器はトラブルシューティングやアラームの確認に引き続き価値があります。ハンドヘルド振動計または赤外線カメラを携帯したアナリストは、高解像度のスナップショットを取得し、所見を確認し、機械学習モデルを学習させることができます。連続、無線、およびポータブルツールを組み合わせたブレンド戦略が最高の診断信頼性をもたらします。この階層的アプローチは製品ポートフォリオを広げ、状態監視機器市場でのベンダー関係を強化します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

展開モード別:ハイブリッドアーキテクチャが牽引力を獲得

オンプレミス設置は、多くのプラントがセキュリティとレイテンシーの理由から施設のファイアウォール内にオペレーショナルデータを保持するため、2025年の市場支出の68.57%を占めました。ローカルサーバーは振動アルゴリズムを実行し、監査のための過去のベースラインを保存します。しかしながら、クラウドベースの実装は、組織が弾力的なコンピューティングとクロスサイトのベンチマーキングに価値を見出すにつれて9.33%のCAGRで拡大しています。パブリック、プライベート、およびハイブリッドクラウドにより、保全チームは複数の拠点にわたる同一機械を比較し、異常な摩耗パターンを特定し、スペアパーツ戦略を最適化できます。

ハイブリッドモデルはますます一般的になっています。エッジゲートウェイがオンサイトで第一レベルのアナリティクスを実行し、次に圧縮された洞察をフリート全体のダッシュボードのためにクラウドにストリーミングします。サイバーセキュリティフレームワークには現在、トラフィックを保護するためのゼロトラスト原則とセキュアトンネリングが含まれています。信頼が高まるにつれ、より多くのユーザーが過去のデータをクラウドに移行し、より包括的な予知モデルを訓練しています。このアーキテクチャの柔軟性は、データガバナンスを損なうことなく状態監視機器市場の成長を加速させます。

地域分析

北米が状態監視機器市場をリードし、2025年に33.21%のシェアを占めました。米国は、熟練労働者不足に対抗し老朽化したプロセスプラントの寿命を延ばすために予知保全に依存しています。連邦安全規制および企業の持続可能性目標が、アセットの完全性の監視をさらに義務付けています。カナダはオイルサンド操業および遠隔水力発電施設に同様の技術を適用し、メキシコの拡大する自動車コリドーはリーン生産目標を維持するためのコスト効率の良い無線ソリューションを必要としています。これらの要因が相まって、地域全体で強力な交換および更新サイクルを維持しています。

中東は最も成長が速い地域であり、2031年まで7.88%のCAGRで成長すると予測されています。国家多様化アジェンダは、大規模プログラムを通じて石油化学コンプレックスを近代化し、高度な製造ハブを創出することを目指しています。新しいスマートシティおよび交通プロジェクトがアセット健全性の継続的な検証に対する追加需要を生み出しています。過酷な周囲温度、砂漠の粉塵、および腐食性雰囲気が専門センサーの必要性を促進し、診断データのローカル解釈をサポートするための地域サービスハブが台頭しています。

アジア太平洋地域はその巨大な産業基盤により僅差で続いています。中国は産業インターネットイニシアティブを通じた国内イノベーションを推進し、状態データをサプライチェーンプラットフォームと連携させて品質競争力を高めています。日本の成熟したプラントは自動車および電子機器施設の競争力を維持するために大規模なレトロフィットを実施し、インドの「メイク・イン・インディア」イニシアティブは中小製造業者の間での採用を促進しています。地域全体で、再生可能エネルギー発電プロジェクトの急増が風力および太陽光アセットへの投資を保護するためのリモート監視を必要としています。これらの要因が集合的に状態監視機器市場の範囲を広げています。

競合状況

状態監視機器市場は依然として適度に分散しています。Siemens、Emerson、Rockwell Automation、ABB、およびHoneywellを含むグローバルオートメーションリーダーは、統合されたハードウェア、ソフトウェア、およびクラウドエコシステムを通じて差別化しています。Siemensは2024年にXceleratorプログラムを拡張し、ライブセンサーデータ上にデジタルツイン物理学を重ねるアナリティクスパートナーを追加し、故障予測精度を向上させました。Rockwell AutomationはMicrosoft Azureの人工知能を統合し、設定なしのアナリティクスを提供し、展開時間を短縮しました。EmersonはAspenTechのプロセスモデルを活用して状態データと高度な制御ロジックを結合し、包括的なアセットパフォーマンスマネジメントを提供しました。

ハードウェアベンダーがソフトウェアの知的財産を確保し、顧客を自社エコシステムに囲い込むためにアナリティクス企業を買収するにつれ、統合が加速しています。無線センサーとエッジAIに特化したスタートアップは、再生可能エネルギーや移動機器などの特定のニッチを標的とし、チャネルアクセスを得るために大手プレーヤーとパートナーシップを結ぶことが多いです。顧客はますます、稼働率が保証された成果ベースの契約を提供するサプライヤーを好むようになっており、これには機器、アルゴリズム、およびドメイン専門知識の融合が必要です。このシフトは純粋なセンサー会社の参入障壁を高める一方で、クラウドネイティブのイノベーターに機会を開きます。全体として、競争は投資収益率の実証、サイバーセキュリティの信頼性、およびグローバル施設全体でのスケールアップ能力を中心に展開されています。

状態監視機器産業のリーダー企業

Rockwell Automation Inc.

Emerson Electric Co.

Meggitt PLC

General Electric Company

SKF AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Siemensは状態監視向けの次世代Simatic Edge AIプラットフォームを発表しました。アップグレードされたシステムはオンサイトで振動および熱データを分析し、クラウド接続に依存することなくリアルタイムの保全判断を可能にします。このアプローチはデータトラフィックを削減し、自動車およびプロセスプラントのサイバーセキュリティの懸念を軽減します。

- 2025年7月:Rockwell AutomationはMicrosoftとのパートナーシップを締結し、北米の工場全体にAzure AI搭載の状態監視を展開しました。共同ソリューションはRockwellのFactoryTalkソフトウェアとMicrosoftのクラウドツールを組み合わせ、中小製造業者が最大30日前に機器の故障を予測する能力を提供します。

- 2025年5月:Emerson Electricは遠隔の石油・ガスサイト向けに設計された無線センサーラインをリリースしました。センサーは最大10年のバッテリー寿命と、早期の軸受摩耗やポンプキャビテーションを検知する内蔵エッジアナリティクスを提供し、洋上オペレーターが計画外のダウンタイムを削減するのに役立ちます。

- 2025年3月:ABBはドイツとシンガポールでの状態監視生産を拡大するために1億5,000万米ドルを充当しました。新施設は産業用IoTセンサーを製造し、悪天候でも継続的なデータフローを維持しながら信頼性高く動作する必要がある風力タービンギアボックス用に最適化されたモデルを含みます。

グローバル状態監視機器市場レポートの調査範囲

状態監視とは、機械の摩耗と故障を予測することを目的として機械の状態を監視するプロセスです。監視タイプのセグメント化は、状態監視製品タイプ、すなわちハードウェア(機器)、ソフトウェア、およびサービスに対するものです。状態監視機器市場のハードウェアセグメントのさらなるサブセグメント化には、振動監視機器、サーモグラフィー機器、および潤滑油分析機器市場が含まれます。

市場の範囲は企業間市場を考慮しています。サービスセグメントについては、第三者の状態監視サービスプロバイダーは本調査の範囲に含まれておらず、本調査の市場推定には含まれていません。ハードウェアと統合されたソフトウェアソリューションはハードウェアセグメントの下で考慮されています。一方、スタンドアロンのソフトウェアソリューションは、市場専門家から得られたインプットに基づいてソフトウェアセグメント推定の下でカバーされています。

状態監視機器市場は、タイプ別(ハードウェア(振動監視機器(エンドユーザー垂直市場(石油・ガス、発電、プロセスおよび製造、航空宇宙・防衛、自動車および輸送)、地域(北米、欧州、アジア太平洋、その他の世界)、サーモグラフィー機器(エンドユーザー垂直市場(石油・ガス、発電、プロセスおよび製造、航空宇宙・防衛、自動車および輸送)、地域(北米、欧州、アジア太平洋、その他の世界)、潤滑油分析機器(エンドユーザー垂直市場(石油・ガス、発電、プロセスおよび製造、航空宇宙・防衛、自動車および輸送)、地域(北米、欧州、アジア太平洋、その他の世界))、ソフトウェア、サービス))によってセグメント化されています。

市場規模および予測は、上記すべてのセグメントについて米ドルの金額で提供されます。

| ハードウェア | 振動監視機器 |

| サーモグラフィー機器 | |

| 潤滑油分析機器 | |

| ソフトウェア | |

| サービス |

| 石油・ガス |

| 発電 |

| プロセスおよび製造 |

| 航空宇宙・防衛 |

| 自動車および輸送 |

| その他のエンドユーザー垂直市場 |

| ポータブル/オフライン監視 |

| オンライン/連続監視 |

| リモート/無線監視 |

| オンプレミス |

| クラウドベース |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| タイプ別 | ハードウェア | 振動監視機器 | |

| サーモグラフィー機器 | |||

| 潤滑油分析機器 | |||

| ソフトウェア | |||

| サービス | |||

| エンドユーザー垂直市場別 | 石油・ガス | ||

| 発電 | |||

| プロセスおよび製造 | |||

| 航空宇宙・防衛 | |||

| 自動車および輸送 | |||

| その他のエンドユーザー垂直市場 | |||

| 監視技術別 | ポータブル/オフライン監視 | ||

| オンライン/連続監視 | |||

| リモート/無線監視 | |||

| 展開モード別 | オンプレミス | ||

| クラウドベース | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答された主要な質問

2031年における状態監視機器市場の予測値はいくらですか?

市場は7.62%のCAGRで2031年までに51億1,000万米ドルに達すると予測されています。

状態監視の展開において最も成長が速いセグメントはどれですか?

メーカーが成果ベースの保全契約を好むため、サービスセグメントは8.99%のCAGRで拡大すると予想されています。

無線監視技術が牽引力を増しているのはなぜですか?

低消費電力センサー、メッシュネットワーキング、および5G接続の進歩により、アクセスが困難なアセットからの信頼性の高いデータ収集が可能となり、リモート無線システムの9.11%のCAGRを促進しています。

2031年まで最も高い成長率を示す地域はどこですか?

中東はサウジビジョン2030のもとでの石油化学拡張およびスマートシティプログラムに牽引され、7.88%のCAGRでリードしています。

クラウドプラットフォームはどのように予知保全を強化しますか?

クラウドアナリティクスはスケーラブルな処理能力とフリート全体のベンチマーキングを提供し、保全チームが複数の拠点にわたる同一機械を比較し、診断モデルを迅速に精緻化できるようにします。

小規模企業が高度なシステムの導入を妨げるのは何ですか?

多くの場合、重要なアセット1基あたり100,000米ドルを超える高い初期コストが、長期的な節約にもかかわらず中小製造業者の採用を制限しています。

最終更新日: