ヨーロッパ空調機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

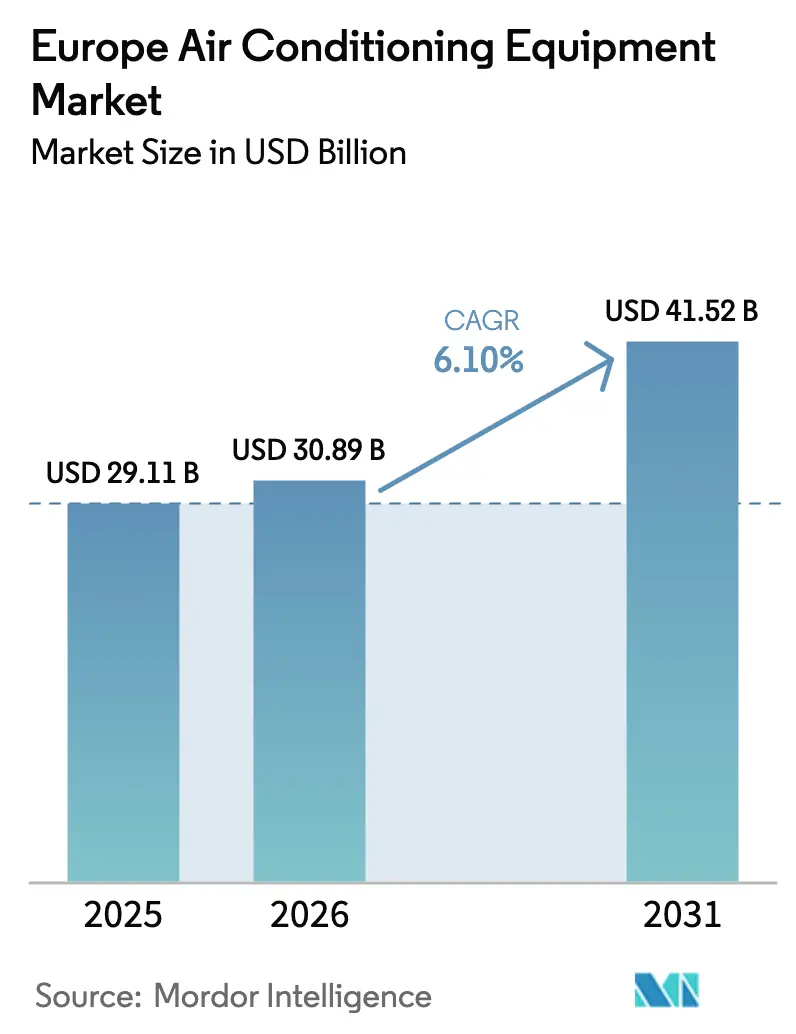

| 基準年の市場規模 (2025) | 29.11 十億米ドル |

| 市場規模 (2026) | 30.89 十億米ドル |

| 市場規模 (2031) | 41.52 十億米ドル |

| 成長率 (2026 - 2031) | 6.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ空調機器市場分析

ヨーロッパ空調機器市場規模は2026年においてUSD 308.9億ドルと推定され、2025年のUSD 291.1億ドルから成長し、2031年にはUSD 415.2億ドルとなる見通しで、2026年〜2031年にかけてCAGR 6.1%で成長します。

EUグリーンディールとの政策整合の加速、F-Gasクォータの強化、および2030年までに6,000万台のヒートポンプを設置するというREPowerEU目標が、ヨーロッパ空調機器市場においてエネルギー効率の高い低GWP技術が継続的に評価される環境を創出しています。2024年中に天然冷媒製品ラインを拡大し、インバーター圧縮機の生産能力を確保したメーカーは、現在リードタイムの短縮、公共入札における競争優位性、そして高い平均販売価格という恩恵を享受しています。ヨーロッパ空調機器市場はまた、FLAP-Dハブにおけるデータセンター建設の波、南欧主要都市における都市ヒートアイランド対策プログラム、そして企業の施設管理者の間でHVAC-アズ-ア-サービス(サービスとしてのHVAC)契約の人気が高まっていることからも恩恵を受けています。大規模な商業系購買者が、プロジェクト途中での再設計なしに今後のSEER(季節エネルギー効率比)基準を満たす仕様パッケージを確保しようとする中、大口顧客への直接販売が加速しています。

主要レポートの要点

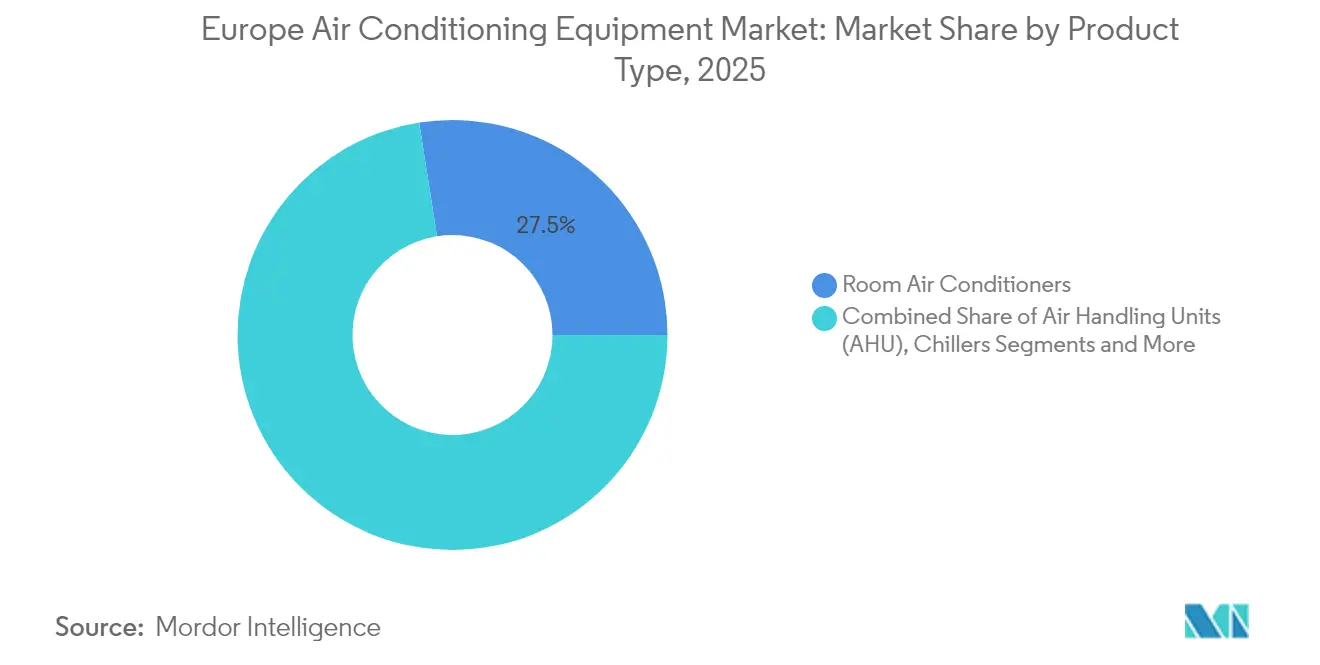

- 製品タイプ別では、シングルスプリットシステムが2025年のヨーロッパ空調機器市場シェアの27.48%をリードし、一方で可変冷媒流量(VRF)システムは2031年にかけてCAGR 9.15%で拡大しています。

- 技術別では、非インバーターシステムが2025年のヨーロッパ空調機器市場規模の67.95%を占め、インバーター技術は2031年にかけてCAGR 8.85%と最高の成長率を記録しています。

- 地域別では、ドイツが2025年のヨーロッパ空調機器市場で17.12%のシェアを占め、スペインが2031年にかけてCAGR 8.15%と最も急速な成長を示しています。

- エンドユーザー別では、住宅セグメントが2025年のヨーロッパ空調機器市場規模の42.05%を占め、データセンターはCAGR 10.65%で成長しています。

- 流通チャネル別では、間接流通が2025年のヨーロッパ空調機器市場シェアの70.65%を占め、メーカーから大口顧客への直接販売はCAGR 9.25%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ空調機器市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUのREPower目標に牽引されたヒートポンプ普及の加速 | +1.8% | EU全域、特にドイツ、オランダ、デンマーク | 中期(2〜4年) |

| F-Gas規制改正後における低GWP冷媒の需要増大 | +1.2% | EU全域、特に北欧 | 短期(2年以内) |

| 南欧における都市ヒートアイランド緩和プロジェクト | +0.9% | スペイン、イタリア、南フランス、ギリシャ | 長期(4年以上) |

| FLAP-D都市におけるデータセンター拡張による精密冷却需要の増大 | +1.1% | フランクフルト、ロンドン、アムステルダム、パリ、ダブリン | 中期(2〜4年) |

| EUグリーンディールのもとでのエネルギー効率改修の波 | +0.8% | EU全域、特に中東欧 | 長期(4年以上) |

| 施設管理者の間でのHVAC-アズ-ア-サービス(サービスとしてのHVAC)契約の普及 | +0.4% | 西欧、特に英国、ドイツ、フランス | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EUのREPower目標に牽引されたヒートポンプ普及の加速

加盟国の規制は化石燃料ボイラーの主要な代替手段としてヒートポンプに収束しており、2025年から年間設置台数は600万台に向かって増加しています。ドイツはすでに2024年の新築住宅の76%でヒートポンプを承認しています。フランスは付加価値税の軽減、補助金融資、および許認可の迅速化に支えられ、2030年までに年間100万台の国内生産能力を拡大しています。欧州委員会のヒートポンプ加速プラットフォームは、インセンティブ構造を同期させ、メーカーに対して長期設備投資の意思決定の土台となる前例のない需要の可視性を提供しています。ヨーロッパ空調機器市場がハイブリッド冷暖房機器へとシフトする中、垂直統合された圧縮機および制御機器の生産を持つサプライヤーが最大のレバレッジを得ています。[1]クリーンエナジーワイヤー(Clean Energy Wire)、「2023年に承認されたドイツの新築建物の4棟に3棟はヒートポンプを搭載予定」、cleanenergywire.org

F-Gas規制改正後における低GWP冷媒の需要増大

EU規則2024/573は、2025年からGWP(地球温暖化係数)が750を超える冷媒を使用した新規ヒートポンプシステムを禁止しています。メーカーは迅速に対応しており、Daikinは小売フォーマット向けにCO₂ VRVラインを発表し、Mitsubishi Heavy IndustriesはGWP 675のR-32システムを展開しました。2025年における4,290万トンCO₂換算から2032年には900万トンへのクォータ削減によりHFC供給が逼迫し、プロパンおよびCO₂代替品の採用が加速しています。サービスプロバイダーネットワークは現在、可燃性A3冷媒を取り扱うための技術者の技能向上への投資を行っており、アフターセールス市場のさらなる専門化とヨーロッパ空調機器市場全体でのブランドロイヤルティの強化につながっています。

南欧における都市ヒートアイランド緩和プロジェクト

トゥールーズ、セビリア、アテネなどの都市は、大規模な日よけ設置、植樹、および気候適応型インフラに市の予算を配分しています。トゥールーズの「+fraiche」プログラムは、100,000本の植樹と公共建物へのエネルギー効率の高い冷房設備の改修に1,000万ユーロを充当しています。これらの取り組みは、電力ピークを膨らませることなく快適な環境を提供できる可変速屋上ユニットの新規受注へと転換されます。ヨーロッパ空調機器市場はしたがって、密集した都市の中心部において季節効率と低騒音運転を優先する公共部門の入札の安定したパイプラインを見出しています。

FLAP-D都市におけるデータセンター拡張による精密冷却需要の増大

強力なAIワークロードがフランクフルト、ロンドン、アムステルダム、パリ、ダブリン全域で増殖しており、演算密度の目標値をラックあたり100kW超へと押し上げています。Equinixなどのオペレーターは、廃熱を市民プールや地域ネットワークに再利用するヒートエクスポートプログラムを開始しています。このモデルは、高揚程・低GWPチラーおよびリアドア熱交換器への需要を促進しています。サプライヤーにとって、ヨーロッパ空調機器市場は精密冷却がデータセンターの運営費(opex)の最大35%を占めることから二桁成長の機会を提供しており、効率向上が財務的に魅力的なものとなっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な季節エネルギー効率比(SEER)最低基準によるコスト上昇 | -0.7% | EU全域、特にドイツ、オランダ | 短期(2年以内) |

| 圧縮機およびマイクロチップのサプライチェーン混乱 | -0.9% | 世界規模での影響、特に東欧の製造拠点 | 中期(2〜4年) |

| 低GWP冷媒取り扱いに関する熟練労働力不足 | -0.6% | EU全域、特に北欧および中欧で深刻 | 中期(2〜4年) |

| 補助金範囲を制限するエネルギー消費リバウンドへの懸念 | -0.4% | 南欧、特にスペイン、イタリア、ギリシャ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な季節エネルギー効率比(SEER)最低基準によるコスト上昇

エコデザイン規則は現在、静的な実験室値ではなく実使用環境での効率試験を要求しており、この変更によりシステム開発コストが7〜10%増加しています。中小規模のOEMは追加のR&Dおよび認証費用の調達に苦慮しており、統合の促進とヨーロッパ空調機器市場のエントリーレベル層におけるモデル選択肢の縮小につながる可能性があります。建築基準法の強化によりさらに回収期間が圧縮され、価格に敏感な住宅所有者の一部において買い替え決定が遅れています。[2]REHVA、「空調ユニットの季節効率に関する要件」、rehva.eu

圧縮機およびマイクロチップのサプライチェーン混乱

鉄鋼、銅、および半導体コントローラーの不足により、特に可変速圧縮機のリードタイムが延長されています。A2L冷媒R-454BおよびR-32用のシリンダー供給は2025年初頭に逼迫し、主要な商業プロジェクトのスケジュール変更を余儀なくされました。ティア1メーカーが調達の地域化と垂直統合に投資する一方、中堅ブランドはヨーロッパ空調機器市場での規模拡大能力を制限する割り当てリスクに直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:VRFシステムがプレミアム成長を牽引

ルームエアコンは2025年のヨーロッパ空調機器市場において27.48%のシェアを維持しており、小規模住宅および軽商業スペースにおける買い替え需要を引き続き主導しています。VRF構成は、より低いベースからスタートしているものの、部分負荷効率で同時冷暖房を提供することでEPBD目標の達成を支援し、2031年にかけてCAGR 9.15%を記録しています。小売チェーンは限られたファサードスペースを最適化するためにマルチスプリット設計を採用し、屋上パッケージ型ユニットは郊外型小売および物流において引き続き選好されています。メーカーはF-Gasクォータへのエクスポージャーを軽減し、サステナビリティの面での差別化を図るため、VRFラインをプロパンおよびCO₂に適応させています。

セグメントの競争の焦点は、制御の相互運用性とリモート診断へとシフトしています。統合されたBMS(ビルディング管理システム)機能により、エネルギー管理者はテナントの使用状況を可視化しセットポイントを微調整することができ、これがHVAC-アズ-ア-サービス(サービスとしてのHVAC)契約における顧客維持率を向上させる機能となっています。ポータブルスポットクーラーは、特に南欧主要都市における激しい熱波の際の緊急対応や催事会場など、ニッチな需要に対応しています。蓄熱オプションは夜間の再生可能エネルギー余剰を日中のピーク冷却時間帯まで延長し、ヨーロッパ空調機器市場が広範なグリッドバランシング目標と整合していることを強調しています。

技術別:インバーター採用が効率向上を加速

非インバーターユニットは2025年のヨーロッパ空調機器市場シェアの67.95%を維持しており、主に低価格帯住宅チャネルにおけるものです。しかし、部品コストの低下により初期価格差が縮小する中、インバーターソリューションはCAGR 8.85%で拡大しています。可変周波数ドライブは起動時の電流消費を削減し、より小規模な電気インフラを可能にするとともに、供給容量が限られた歴史的建造物における改修の機会を開きます。季節効率に報いるユーティリティのリベートプログラムも、インバーター設計への調達をさらに傾けています。

メーカーは稼働状況や天気予報に基づいて圧縮機速度を調整するAIベースの予測アルゴリズムを統合しています。このソフトウェア層はヨーロッパ空調機器市場の価値提案を純粋なハードウェアからデータ駆動型サービスへと高めています。かつてインバーター採用を妨げていた信頼性への懸念は、フィールドトライアルにおいて冷媒冷却パワーエレクトロニクスが50,000時間のMTBF(平均故障間隔)性能を実証することで払拭されつつあります。

冷房能力別:中規模システムが商業需要を取り込む

15〜20kWの容量を持つシステムは、小規模オフィスビルやスーパーマーケットの冷房負荷に最も適しており、コストと複雑性のバランスをとるサプライヤーにとってスイートスポットとなっています。8kW以下のクラスはドイツの建物エネルギー法に関連したインセンティブに後押しされ、新築住宅において主流です。このクラスの一般的な空気熱ヒートポンプは快適冷房と一次暖房の両方をカバーし、ヨーロッパ空調機器市場内でのヒートポンプ普及率を加速させています。20kW超の機器は、冗長性と精密制御仕様がプレミアム価格を正当化するデータセンター、病院、製造用途を支えています。

8〜15kWの範囲ではエネルギー貯蔵との統合が増加しており、プロシューマーが太陽光余剰を冷水または相変化材料タンクに蓄えることを可能にしています。この機能はピーク時の系統需要料金を低下させ、EUタクソノミー適合報告と整合しており、ヨーロッパ空調機器市場の普及曲線に財務的なメリットを加えています。

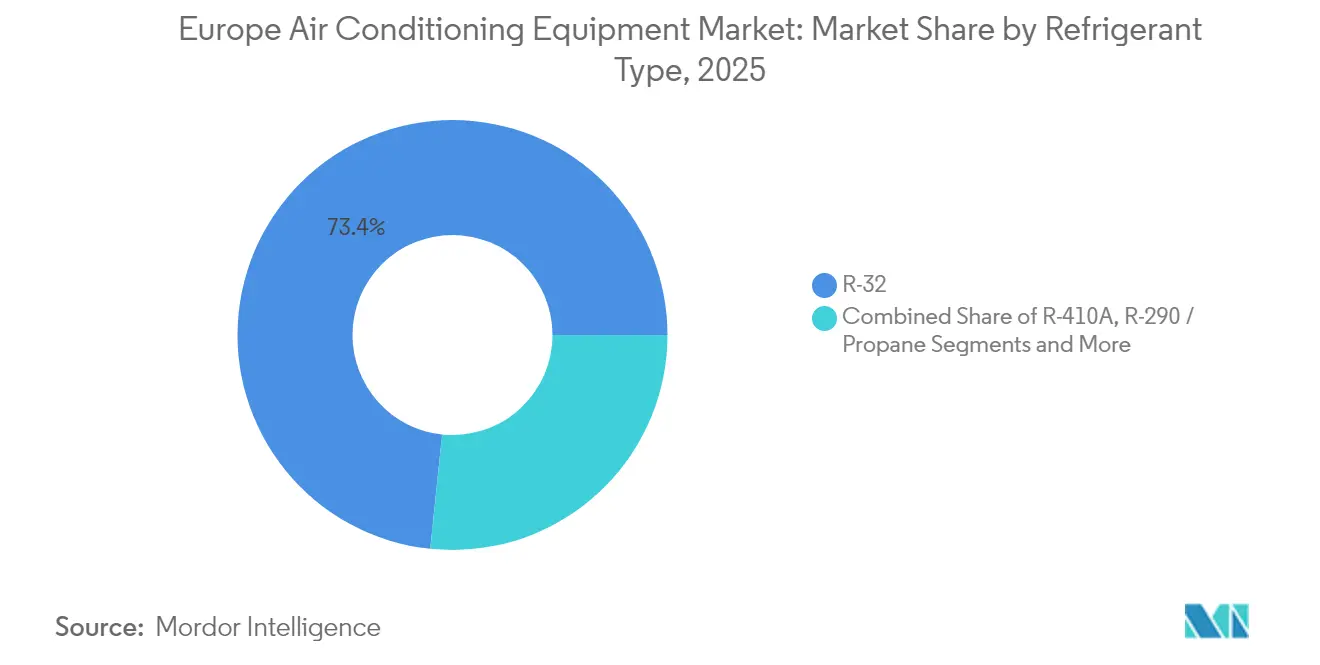

冷媒タイプ別:天然冷媒が規制上の勢いを獲得

R-410Aは既存設備に広く普及していますが、2025年からは新規設置に使用できません。R-32は移行的なソリューションとして機能しており、GWPを68%低減しつつA2L安全クラスを満たしています。プロパン(R-290)は、IEC60285改訂を満たした充填量制限設計のおかげで、モノブロック住宅用ヒートポンプにおいて普及が進んでいます。CO₂(R-744)はGWP値が1であるため段階的削減表を完全に回避でき、スーパーマーケットおよび倉庫向けVRFネットワークで急速に採用が進んでいます。R-1234yfなどのハイドロフルオロオレフィン(HFO)ブレンドは、可燃性の制約が適用されるニッチなチラー改修に対応しています。

可燃性冷媒に関する技術者認定要件がサービスエコシステム全体でトレーニング需要を拡大しています。社内アカデミーを運営するメーカーは設置エラーや保証請求を減らすことでシェアを獲得し、ヨーロッパ空調機器市場全体でブランド選好を強化しています。

エンドユーザー別:データセンターが成長エンジンとして台頭

住宅建物は2025年のヨーロッパ空調機器市場規模の42.05%を依然として占めており、改修補助金と統合型冷暖房機器に対する消費者の選好に支えられています。データセンターはAIワークロードがラック密度と継続的な熱負荷を増大させる中、CAGR 10.65%を記録しています。小売および共有オフィス(コワーキング)スペースは、変動する稼働率に対応できる柔軟なマルチゾーンシステムを求めています。医療施設は感染予防基準に準拠するためにフィルタリングおよび湿度管理を強化しており、空気処理のアップグレードが恒常的な予算項目となっています。食品・医薬品などの産業プロセスセクターでは、急速な応答時間を持つスクロール型および遠心型チラーへの需要を促進する±1℃以内の温度安定性が必要とされています。

ホスピタリティ事業者はインバーターヒートポンプを活用して運営コストを削減し企業のサステナビリティ目標を達成しており、グリーンボンドフレームワーク下での資産評価を向上させています。こうした多様な要件の組み合わせは、専門特化型OEMの参入余地を創出しつつ、幅広いポートフォリオを持つティア1プレーヤーがヨーロッパ空調機器市場全体でクロスセルできることを確保しています。

地域分析

ドイツは2025年のヨーロッパ空調機器市場において17.12%の売上シェアをリードしており、積極的な連邦インセンティブと新規暖房システムにおいて再生可能エネルギー65%を義務付ける建物エネルギー法に支えられています。連邦経済・輸出規制庁(BAFA)スキームは約5,200件の高効率冷却プロジェクトに助成しており、平均40%のエネルギー節減を生み出しています。このエコシステムは強固な設置業者ネットワークを支え、メーカーにとっての受注見通しを裏付けています。

南欧は最も急速な成長を記録しています。スペインはCAGR 8.15%で拡大しており、地中海地域の熱ストレスを抑制するための住宅用ヒートポンプ改修および市の涼しい屋根プログラムを拡大しています。イタリアのエコボーナスおよびスーパーボーナス税額控除は建物全体の改修を促進しており、空気熱ヒートポンプはしばしばファサードアップグレードとセットで提供されます。都市ヒートアイランド対策により精密屋上ユニットと地域冷却ループへの増分需要が加わり、ヨーロッパ空調機器市場全体での二桁成長見通しが強化されています。 北欧諸国は寒冷地候ヒートポンプ技術の早期採用を示しています。デンマークのヒートポンプ・プールはシステム1台あたりDKK 17,000〜27,000の補助金を提供し、農村部の燃料転換プロジェクトを触媒しています。一方、ポーランドは製造拠点として台頭しており、Airaの3億ユーロのヴロツワフ工場が年間50万台を生産し、中央・東欧へのリードタイムを短縮します。こうした地域的な供給増加は、世界的な物流混乱に対してヨーロッパ空調機器市場全体の耐性を高めています。

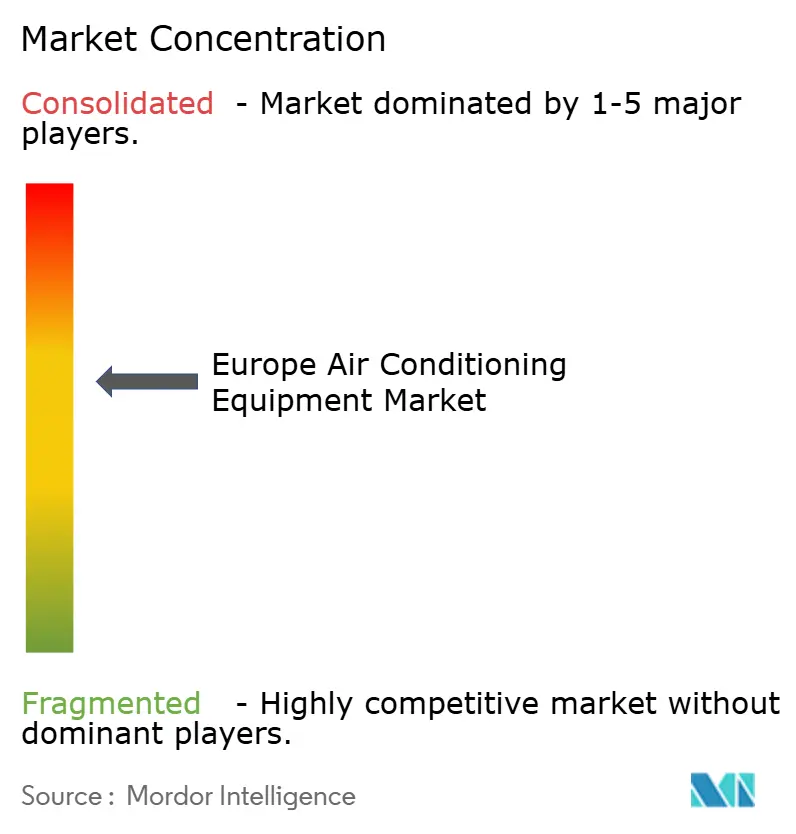

競合環境

競合環境

ヨーロッパ空調機器市場は、規制およびサプライチェーンの複雑性によってスケールメリットが拡大する中、適度に集約されています。SamsungによるFläktGroupの15億ユーロでの買収は、精密冷却分野でのプレゼンスを強化し、データセンターのエンドユーザーへのより深いリーチを付与しています。BoschによるJohnson Controls-Hitachiの住宅用HVAC部門の81億ドルでの買収は、そのセグメント売上をほぼ倍増させ、欧州地域内のインバーターヒートポンプ生産能力を拡大しています。これらの動きは中規模独立系メーカーの競争環境を圧縮し、プラットフォームベースの製品合理化を加速させています。

技術的差別化は低GWP冷媒とスマートコントロールスタックを中心に展開しています。DaikinはCO₂ VRVシステムを導入し、天然冷媒がこれまでHFC専用とされてきたマルチスプリット構成を駆動できることを示しました。Mitsubishi Heavy IndustriesはR-32の採用を活用して性能と規制適合のバランスをとっています。独自の圧縮機と自社製電子機器を持つサプライヤーは、他でデリバリーの信頼性を損なうチップ不足に対してヘッジしています。

サービス能力が決定的な戦場となっています。Panasonicによるポーランド拠点のArea Coolingの買収は地域サービスハブを拡大し、DaikinによるKylslagetおよびBKF Klimaの買収は北欧の研修インフラを強化しています。設置業者の認定を保証条件と連動させるOEMは、年金型の安定収益を確保し、製品設計にフィードバックされる運用データを収集することで、ヨーロッパ空調機器市場全体でのファーストムーバー優位を強化しています。

ヨーロッパ空調機器産業リーダー

Daikin Industries Limited

Carrier Global Corporation

Johnson Controls–Hitachi Air Conditioning

Mitsubishi Electric Corporation

Panasonic Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Samsung Electronicsは、FläktGroupの買収を15億ユーロで完了し、同社8年間で最大のHVAC買収となり、AIインフラ拡大に牽引されるデータセンター冷却需要の拡大を取り込む位置付けを確立しました。

- 2025年3月:Daikin Europeは、ISH 2025において天然冷媒R-290で稼働する第4世代Altherma空気熱(エア・トゥ・ウォーター)ヒートポンプシリーズを発表し、欧州全域で130万台以上を販売した実績の上に構築されています。

- 2025年2月:欧州ヒートポンプ協会(European Heat Pump Association)は、低GWP冷媒を取り扱う技術者のトレーニング要件に対応するための包括的な冷媒安全ガイダンスプロジェクトを開始し、業界全体のスキル不足に対応しました。

- 2024年12月:Mitsubishi Electricは、米国ケンタッキー州メイズビル工場を可変速圧縮機生産向けに改修するため1億4,350万ドルの投資を発表し、製造は2027年10月に開始予定です。

ヨーロッパ空調機器市場レポートの調査範囲

ヨーロッパ空調機器市場は、タイプ別(シングルスプリット/マルチスプリット、VRF、空調機器(AHU)、チラー、ファン)、エンドユーザー別(住宅、商業、産業)、および国別にセグメント化されています。本調査では、需要側の市場ダイナミクスとエコシステムに対するCOVID-19の全体的な影響について、近中期ベースでさらに分析しています。また、最近の貿易環境の変化についても調査で分析されています。

| ルームエアコン | ウィンドウ/壁掛けユニット |

| ポータブル/スポットクーラー | |

| シングルスプリットシステム | |

| マルチスプリットシステム | |

| 可変冷媒流量(VRF)システム | |

| 屋上パッケージ型ユニット | |

| 空調機器(AHU) | |

| チラー | 遠心型 |

| スクリュー型 | |

| スクロール型 | |

| ファンおよび換気設備 | |

| その他(気化式クーラー、蓄熱装置など) |

| 8kW未満 |

| 8〜15kW |

| 15〜20kW |

| 20kW超 |

| R-32 |

| R-410A |

| R-290/プロパン |

| CO₂(R-744) |

| ハイドロフルオロオレフィン(HFO-1234yf/ze) |

| インバーター |

| 非インバーター |

| 住宅 | |

| 商業 | オフィスおよびコワーキングスペース |

| ホスピタリティ(ホテル・リゾート) | |

| 医療施設 | |

| 小売および商業施設 | |

| データセンター | |

| 産業 | 食品・飲料加工 |

| 医薬品およびクリーンルーム |

| 直接(メーカーから大口顧客へ) |

| 間接(ディストリビューター/設置業者/電子商取引) |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| 北欧(スウェーデン、デンマーク、ノルウェー、フィンランド) |

| その他のヨーロッパ |

| 製品タイプ別 | ルームエアコン | ウィンドウ/壁掛けユニット |

| ポータブル/スポットクーラー | ||

| シングルスプリットシステム | ||

| マルチスプリットシステム | ||

| 可変冷媒流量(VRF)システム | ||

| 屋上パッケージ型ユニット | ||

| 空調機器(AHU) | ||

| チラー | 遠心型 | |

| スクリュー型 | ||

| スクロール型 | ||

| ファンおよび換気設備 | ||

| その他(気化式クーラー、蓄熱装置など) | ||

| 冷房能力(kW)別 | 8kW未満 | |

| 8〜15kW | ||

| 15〜20kW | ||

| 20kW超 | ||

| 冷媒タイプ別 | R-32 | |

| R-410A | ||

| R-290/プロパン | ||

| CO₂(R-744) | ||

| ハイドロフルオロオレフィン(HFO-1234yf/ze) | ||

| 技術別 | インバーター | |

| 非インバーター | ||

| エンドユーザー別 | 住宅 | |

| 商業 | オフィスおよびコワーキングスペース | |

| ホスピタリティ(ホテル・リゾート) | ||

| 医療施設 | ||

| 小売および商業施設 | ||

| データセンター | ||

| 産業 | 食品・飲料加工 | |

| 医薬品およびクリーンルーム | ||

| 流通チャネル別 | 直接(メーカーから大口顧客へ) | |

| 間接(ディストリビューター/設置業者/電子商取引) | ||

| 国別 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| 北欧(スウェーデン、デンマーク、ノルウェー、フィンランド) | ||

| その他のヨーロッパ | ||

レポートで回答される主要な質問

ヨーロッパ空調機器市場の現在の市場規模はどれくらいですか?

ヨーロッパ空調機器市場規模は2026年にUSD 308.9億ドルに達しており、2031年までにCAGR 6.1%でUSD 415.2億ドルに拡大する見込みです。

どの製品カテゴリーが市場シェアをリードしていますか?

シングルスプリットシステムが2025年のヨーロッパ空調機器市場シェアで27.48%と最大のシェアを占めており、住宅および小規模商業用途での人気を反映しています。

VRFシステムが他の製品よりも速く成長しているのはなぜですか?

VRFシステムは、ゾーン別制御を実現し、より厳格な効率目標を満たすため、オフィス、小売、複合用途ビルにとって魅力的であり、CAGR 9.15%で成長しています。

規制は冷媒の選択にどのような影響を与えていますか?

EU規則2024/573は、2025年からGWP(地球温暖化係数)が750を超える冷媒を使用した新規システムを禁止しており、ヨーロッパ空調市場全体でR-32、プロパン、CO₂の急速な採用を促進しています。

最も高い成長率を示しているエンドユーザーセグメントはどれですか?

データセンターは、高密度の精密冷却ソリューションを必要とするAIワークロードの急増により、2031年にかけてCAGR 10.65%で拡大しています。

ヒートポンプのインセンティブは市場の勢いにどのような役割を果たしていますか?

EUヒートポンプ加速プラットフォームと組み合わされた国の補助金および消費税軽減は、所有コストを大幅に引き下げ、住宅および商業用ヒートポンプの普及を加速させています。

最終更新日: