コンテナ荷役機器市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 8.27 十億米ドル |

| 市場規模 (2031) | 10.22 十億米ドル |

| 成長率 (2026 - 2031) | 4.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンテナ荷役機器市場分析

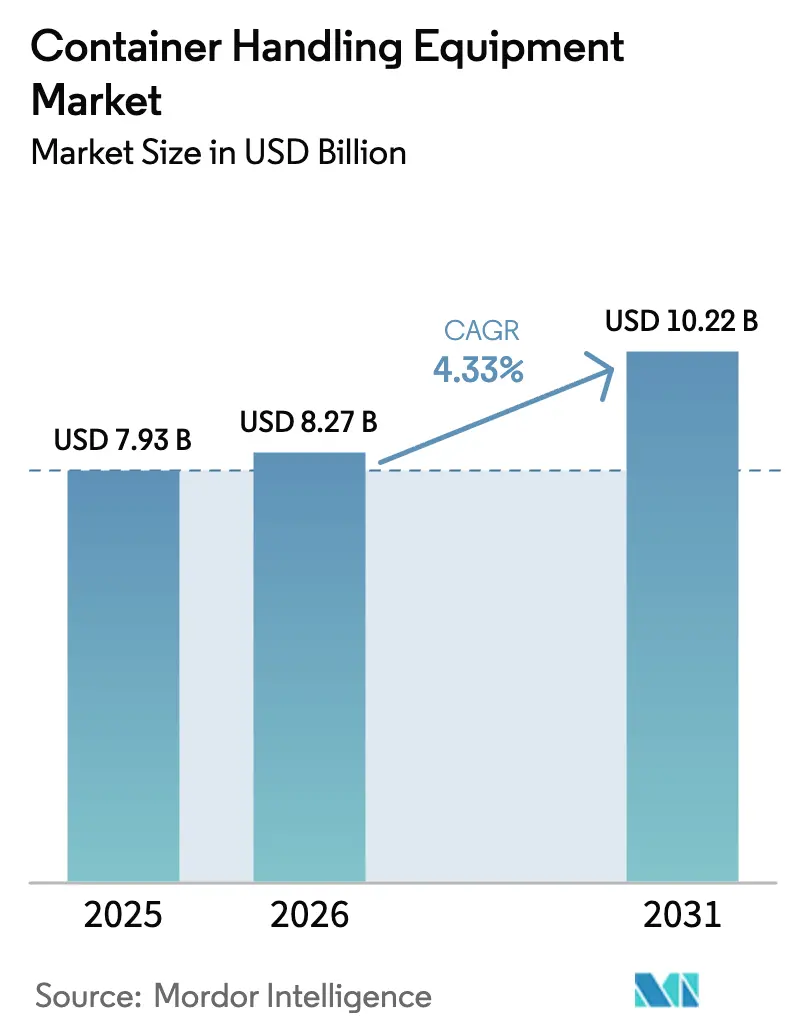

コンテナ荷役機器市場規模は、2025年の79億3,000万米ドルから2026年には82億7,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率4.33%で2031年までに102億2,000万米ドルに達すると予測されています。この着実な成長は、積極的な脱炭素化義務とフリート電動化に伴う資本集約性のバランスを取るオペレーターの姿勢を反映しています。ターミナルオーナーは、充電インフラと電力網のアップグレードが実現するまで一括更新を先送りしており、技術サプライヤーはダウンタイムを最小化するモジュール式改修に注力しています。アジア太平洋地域が主要な収益貢献地域として台頭する一方、バッテリー電気推進セグメントが著しい成長を見せています。このトレンドは、推進技術の進歩がスループット量を上回り、次の投資サイクルを形成する上でより重要な役割を果たすことが期待されることを示しています。

競争圧力は激化しており、中国メーカーは同等仕様において欧州勢よりも大幅に低い価格を提示しています。これに対し、確立されたブランドは予知保全、エネルギー管理ソフトウェア、稼働率保証を包括するライフサイクルサービス契約を優先しています。さらに、海港が従来から優位を占めてきた内陸デポや鉄道ヤードも、今や着実な拡大を経験しています。この動向は、海上ゲートウェイの混雑を緩和するために荷主が積み替え活動を内陸に移転していることによって推進されています。

主要レポートのポイント

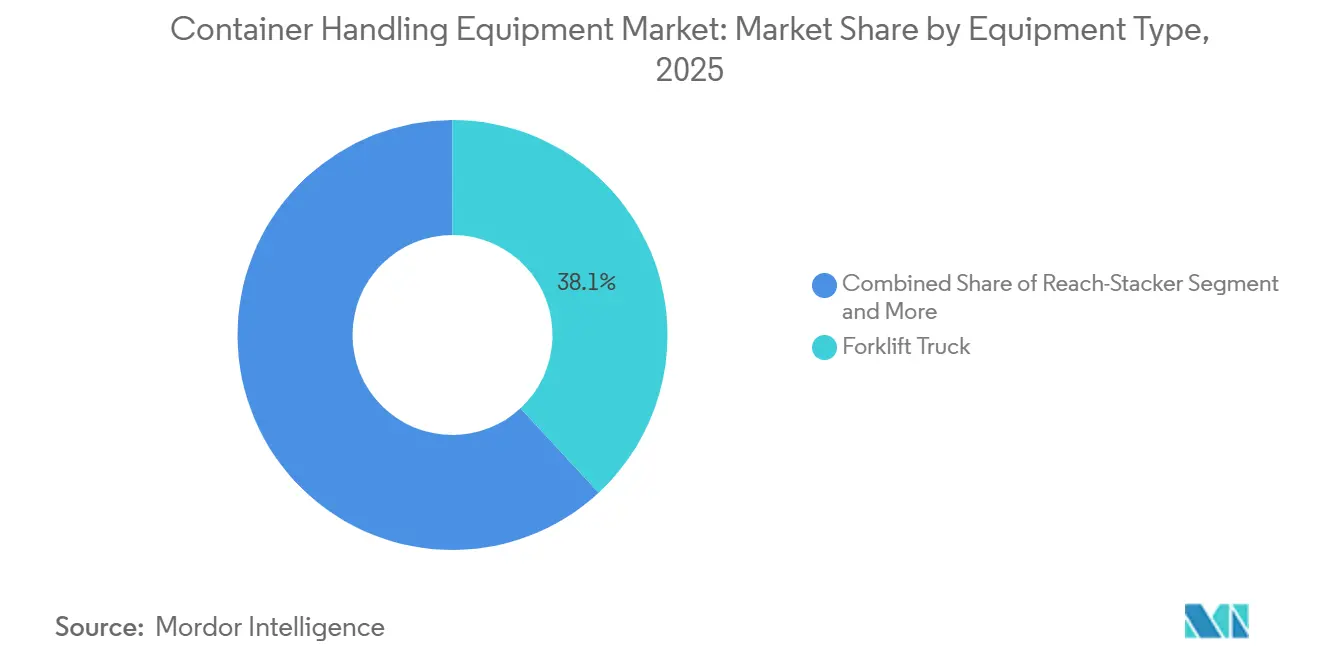

- 機器タイプ別では、フォークリフトトラックが2025年のコンテナ荷役機器市場シェアの38.12%を占め、自動搬送車は2031年にかけて年平均成長率10.85%で成長すると予測されています。

- 推進タイプ別では、ディーゼル動力ユニットが2025年のコンテナ荷役機器市場規模の58.04%を維持し、バッテリー電気ユニットは2031年にかけて年平均成長率17.31%で拡大しています。

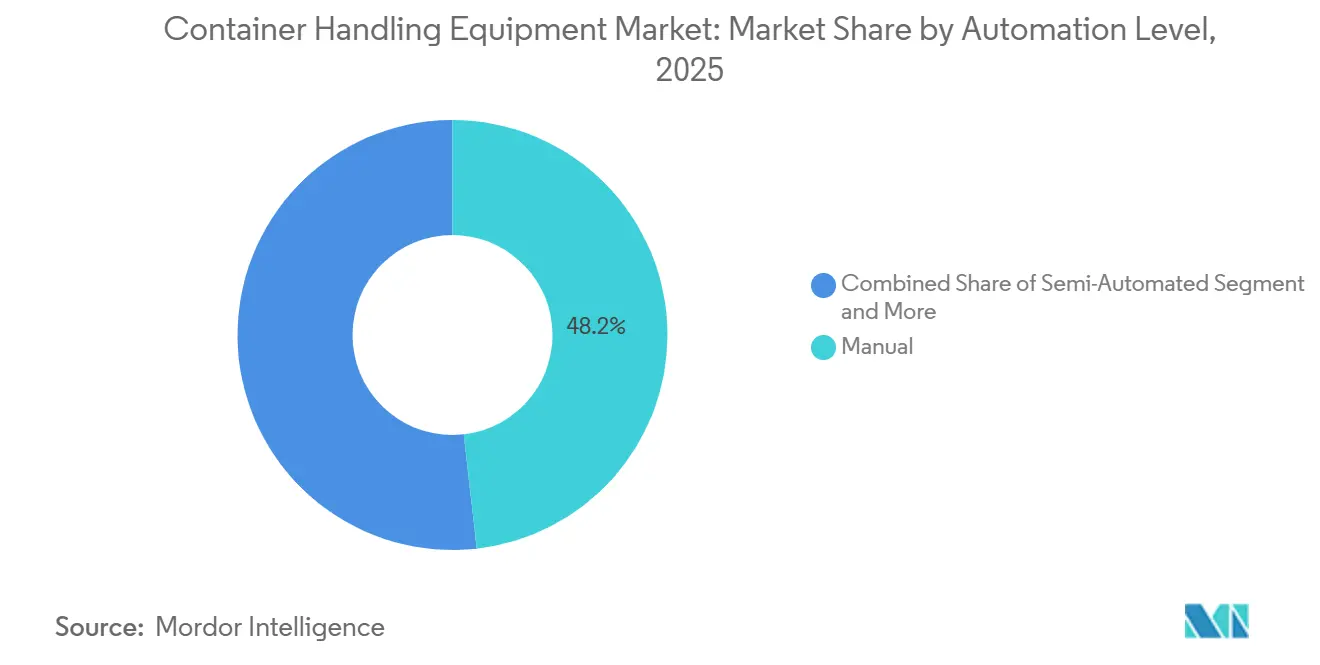

- 自動化レベル別では、手動システムが2025年のコンテナ荷役機器市場シェアの48.15%を保持し、完全自動化構成は2031年にかけて年平均成長率20.14%で拡大すると予測されています。

- エンドユーザー別では、海港および河川ターミナルが2025年のコンテナ荷役機器市場規模の73.25%を占め、内陸デポおよび鉄道ヤードは2031年にかけて年平均成長率8.96%で成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年のコンテナ荷役機器市場規模の44.22%を占め、2031年にかけて年平均成長率6.88%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のコンテナ荷役機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ターミナル業務の自動化 | +1.5% | アジア太平洋地域が中核、中東・南米へ拡大 | 長期(4年以上) |

| コンテナ荷役フリートの電動化 | +1.2% | グローバル、北米とEUが先導 | 中期(2~4年) |

| 世界の港湾容量拡大 | +0.9% | グローバル、アジア太平洋地域と中東に集中 | 短期(2年以内) |

| モジュール式大容量充電 | +0.6% | 北米、EU、アジア太平洋地域の主要ハブ | 中期(2~4年) |

| リーチスタッカーの二次市場 | +0.4% | グローバル、北米とEUで新興 | 中期(2~4年) |

| 水素港湾ハンドラー | +0.3% | EUハブおよび中東の一部ターミナル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ターミナル業務の自動化とデジタル化

シンガポールのPSAツアス施設は高度な自動化技術を導入し、業務効率を大幅に改善するとともに人員要件を削減しました。ハンブルクにおけるKonecranes社の遠隔操作ステーションにより、1人のオペレーターが複数の岸壁クレーンを同時に管理でき、閑散時間帯のクレーン稼働率が向上しています。天津港では5G接続の統合により自律搬送機の精密な調整が確保され、安全かつ効率的な混合交通運用が実現しています。NavisおよびKalmarのミドルウェアオーバーレイがレガシーターミナル運営システムのアップグレードに活用されていますが、導入プロセスにはかなりの時間を要します。将来的には、標準化されたデータ交換により統合の摩擦を低減できます。コンテナ機器の状態・イベントメッセージングについては、ISO 9897(CEDEX)が一般的な通信コードを定義しています。

コンテナ荷役フリートの電動化への高まる重点

規制当局が排出基準を強化しており、稼働率が1事業サイクル内での回収を確保するのに十分な高さであるターミナルでは、オペレーターがバッテリー電気フリートの採用を進めています。DP Worldはターミナル脱炭素化ロードマップの一環として、レムチャバンに全電気式内部輸送車両を導入しました。より広範なターミナル機器の電動化は、全フリート転換として完了するのではなく、段階的に進められています。米国環境保護庁は2024年にクリーンポートプログラムの下で4億1,100万米ドルを拠出し、2027年までに複数のディーゼルユニットを交換する予定です[1]「クリーンポートプログラム資金調達」、米国環境保護庁、epa.gov。カリフォルニア州とニュージャージー州の高稼働ターミナルが電気機器への移行を先導しています。一方、小規模施設は電気ユニットのディーゼルに比べた大幅なコスト高を理由に投資を先送りしています。APMターミナルズ・バルセロナはバッテリー電気ストラドルキャリアの導入後、現地の窒素酸化物排出量を大幅に削減しましたが、設置には港湾当局との共同出資による大規模な電力網アップグレードが必要でした。北米と欧州の複数の港湾が、充電プロトコルの標準化とバッテリーの一括調達によるコスト効率化を目指してゼロエミッション港湾機器アライアンスを結成しています。

港湾容量の拡大と世界のTEUスループットの増加

世界のコンテナスループットは著しい成長を経験し、容量拡大は主に中東と東南アジアに集中しました。DP Worldはジェベルアリターミナル4を拡張し、容量を強化するとともに高度な自動化技術を導入しました。サウジアラビアのキングアブドラ港も容量を増強し、業務効率向上のための最新鋭機器を追加しました。シンガポールでは、限られた土地の有効活用のため自動化を活用して生産性を最大化することに重点が置かれています。一方、米国のターミナルは自動化の採用において依然として遅れており、政府説明責任局が指摘するように、中国などの世界的リーダーに大きく後れを取っています。

モジュール式大容量充電インフラが電動化の展開を加速

充電はコンテナ荷役機器市場にとって依然として重大な課題です。ロサンゼルス港では、ABBのモジュール式システムが急速充電器とバッテリー貯蔵ユニットを組み合わせ、追加のデマンドペナルティを発生させることなくシフト交代時の効率的な充電を可能にしています。KalmarのFastCharge技術は急速充電を可能にし、現在世界中の複数のターミナルで活用されています。Siemensのモバイル充電器は、ヤードレイアウトの変化に対応するためターミナルゾーン間で移設できる適応性を提供しています。しかし、これらの技術的進歩にもかかわらず、大容量充電はプロジェクト全体のコストを増加させ、電力会社のデマンドチャージが運用上の節約に大きな影響を与えます。ロッテルダムでは、風力発電とビークルツーグリッド技術を統合したパイロットマイクログリッドが、電力コストを効果的に削減する可能性を示しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高コストと低リターン | -1.1% | グローバル、新興市場で深刻 | 短期(2年以内) |

| 部品調達リードタイムの変動 | -0.8% | グローバル、北米とEUに集中 | 短期(2年以内) |

| レガシー港湾の電力網ボトルネック | -0.6% | 北米、EU、アジア太平洋地域の一部港湾 | 中期(2~4年) |

| ブラウンフィールドシステム統合の複雑性 | -0.5% | グローバル、レガシーTOSを持つターミナルで深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い資本コストと長い回収期間

バッテリー電気ユニットはディーゼル対応品よりも大幅に高価であり、充電インフラがプロジェクト予算をさらに増加させます。例えば、バッテリー電気リーチスタッカーはディーゼルモデルよりも相当高い価格が設定されており、急速充電器も相当なコストを追加します。新興市場のオペレーターは資金調達において困難に直面しており、地元銀行が残存価値に対して慎重な姿勢を維持しています。この慎重さはディーゼルと比較して高いリース料につながります。米国インフレ抑制法は投資税額控除を提供していますが、関連する税務エクイティ構造はプロジェクトのタイムラインを長引かせる傾向があります[2]「インフレ抑制法ガイダンス」、米国財務省、treasury.gov。数年間の使用後に必要となるバッテリー交換は、初期予算から頻繁に除外される高コストを表すことが多く、この省略は期待される節約を大幅に減少させる可能性があります。より少量の貨物を取り扱う小規模ターミナルは、固定インフラコストを効果的に分散させることに苦労しています。その結果、規制が移行を強制しない限り、ディーゼルは依然としてより費用対効果の高い選択肢であり続けています。

重要部品のサプライチェーンリードタイムの変動

リチウムイオンバッテリーパックと産業用半導体のリードタイムが大幅に増加し、補助金の期限前に機器の導入スケジュールを満たすことが困難になっています。バッテリーメーカーは自動車クライアントに注力しており、産業セクター向けの供給が限られています。ファウンドリーは収益性の低さを理由に、モーターコントローラーに使用されるレガシー半導体ノードから生産能力を再配分しています。中国鉄鋼に関する関税の不確実性が地元製造へのシフトを促進していますが、新施設の設立には長い立ち上げ期間が伴います。牽引モーターとインバーターの単一ソースへの依存が、複数の大口注文の履行に遅延を引き起こしています。これらの課題に対処するため、オペレーターははるかに早い段階で機器を発注しており、この戦略は供給を確保しますが財務的柔軟性を制限します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:フォークリフトの優位性とAGVの台頭

フォークリフトトラックは2025年のコンテナ荷役機器市場シェアの38.12%を占め、海港、内陸デポ、倉庫にわたる汎用性の高さを示しています。自動搬送車は小さなベースから出発しながらも、人件費の上昇と継続的な業務への需要に後押しされ、年平均成長率10.85%で成長しています。2020年代半ばまでに、ターミナルトラクターが電動化へのシフトを先導すると予測されており、バッテリー電気モデルが大きな牽引力を獲得しています。対照的に、リーチスタッカーは固定マストフォークリフトと比較して伸縮ブーム作業サイクルのエネルギー需要が高いため、電動化の採用が遅れています。ストラドルキャリアはハイブリッドディーゼル電気ドライブトレインの活用を増やしており、充電インフラを必要とせずに制動エネルギーを効率的に回収し、顕著な燃料節約を実現しています。

自動搬送車(AGV)の導入は主要地域での注目すべき採用とともにグローバルに拡大すると予測されています。AGVは初期コストが高いものの、コンテナヤードの密度を最適化しトラックの待機時間を削減することで業務効率を提供します。さらに、ゴムタイヤガントリークレーンと岸壁クレーンには遠隔操作機能が装備されており、非ピーク時間帯の稼働率が向上しています。完全自律型レールマウントガントリークレーンは、安全性の大幅な改善と業務効率の向上を実証しています。しかし、AGVプロジェクトは誘導システムのインフラコストに関連する課題に直面し続けており、導入前に長期コストの慎重な評価が必要です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

推進タイプ別:ディーゼルの優位性と電動化の加速

ディーゼル推進は2025年のコンテナ荷役機器市場シェアの58.04%を維持しており、定着した既存設備と普及した給油インフラを反映しています。バッテリー電気機器はバッテリー価格の低下に後押しされ、2031年にかけて年平均成長率17.31%で拡大すると予測されています。ハイブリッドユニットは新規販売のわずかなシェアを獲得し、完全な充電インフラなしに排出削減を実現しています。水素はニッチな存在にとどまっていますが、主要ハブ港でグリーン水素生産が拡大するにつれて成長が見込まれています。

近い将来、米国環境保護庁はカリフォルニア州、ニュージャージー州、ワシントン州などの主要州に重点を置き、相当数のディーゼルユニットを交換する計画です。一方、欧州の港湾は間もなく非準拠ディーゼルユニットに対するペナルティに直面し、電動化へのシフトが促進されます。ディーゼルは年間を通じて広範に稼働する高稼働資産において、充電ダウンタイムに対する継続的な給油の優位性から依然として優勢ですが、総所有コストは変化しています。多くの地域で電力コストがディーゼル価格と比較して上昇しています。

自動化レベル別:自律化の進展の中で手動業務が継続

手動システムは2025年のコンテナ荷役機器市場シェアの48.15%を保持しており、主に労働集約型の新興市場において賃金水準が自動化の損益分岐点を下回っているためです。半自動ソリューションは、ドライバーを排除することなく衝突回避とスマートポジショニングを追加することで相当なシェアを獲得しました。完全自動化構成は、グリーンフィールドプロジェクトが無人運転を採用する中国と中東を中心に、2031年にかけて年平均成長率20.14%で成長すると予測されています。洋山フェーズIVは手動介入なしに完全稼働し、高い荷役精度と低い運用コストを達成しています。

ブラウンフィールドの改修は一般的に実施が遅く、コストも高くなります。ハンブルクでは遠隔操作クレーンが稼働率を大幅に改善しましたが、長期間にわたるTOSの大規模なカスタマイズが必要でした。米国と一部の欧州地域では、労働協定が自動化の範囲を制限しており、ハイブリッドフリートの使用が必要となり、自動化の即時採用が制限されています。ISO 3691-4安全基準を満たすには冗長センサーの必要性から相当なコストが追加されます。しかし、自動化ヤードは1エーカーあたりのスループットが高いという明確な優位性を示しており、都市ゲートウェイ近辺の土地の利用可能性が低下するにつれてこれはますます重要になっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:海港が先導し、内陸デポが加速

海港および河川ターミナルは2025年のコンテナ荷役機器市場規模の73.25%を占め、海上ゲートウェイへの国際貿易の集中によって推進されています。しかし、内陸デポおよび鉄道ヤードは、荷主が港近傍での積み替えを追求しサプライチェーンの強靭性を高めるにつれ、2031年にかけて年平均成長率8.96%で成長すると予測されています。電子商取引に対応するコンテナ貨物ステーションは高密度保管システムを活用し、需要の相当なシェアを獲得しました。

鉄道連結型内陸デポは電気リーチスタッカーとゴムタイヤガントリークレーンを使用してダブルスタック列車を荷降ろしし、海上ターミナルの滞留時間を20〜30%削減しています。BNSFレイルウェイが南カリフォルニアの複合輸送サイト向けに電気ガントリークレーンを調達したことは、鉄道の役割の高まりを示しています。倉庫オペレーターはリチウムイオンフォークリフトを好み、機会充電を可能にすることでフロアスペースを多く必要とするバッテリー交換を回避しています。海港の土地価値と都市部の規制が岸壁での拡張を制限するにつれ、内陸へのシフトは拡大すると予測されています。

地域分析

アジア太平洋地域は2025年のコンテナ荷役機器市場シェアの44.22%を占め、2031年にかけて年平均成長率6.88%で成長すると予測されています。中国だけで2024年1月から8月にかけて2億2,000万TEU以上を処理し、洋山フェーズIVの自動化モデルを青島と天津で複製しています。インドのジャワハルラール・ネルー港湾局(JNPA)は、プロジェクトが稼働するにつれて2027年までにコンテナ荷役能力が約1,040万TEUに増加すると見込んでいます。シンガポールやポートクランなどの東南アジアのハブは、逼迫する労働市場を補うために自動化を活用しています。同時に、日本と韓国はカーボンニュートラル目標を達成するために既存フリートの電動化を優先しています。

欧州は2025年の収益において注目すべきシェアを保持しており、成熟したスループットと労働保護によって制約されながらも、ゼロエミッション期限によって推進されています。ロッテルダムは2024年に1,380万TEUを取り扱い、2030年までに海事関連のCO2排出量を削減するための陸上電力供給イニシアチブとともに電動化と代替燃料のパイロットを継続しています。ハンブルクの遠隔クレーンプログラムは稼働率を改善し、アントワープ・ブルージュは電気トラクターと自動レールマウントガントリーへの投資を進めています。バレンシアやピレウスなどの南欧港湾は、地中海への近接製造フローを取り込むために容量を拡大しています。北米は2025年のコンテナ荷役機器市場規模において相当なシェアを獲得しました。ロサンゼルス港は4億1,170万米ドルのクリーンポートプログラム補助金を受領し、実施期間中に約425台の貨物荷役機器の交換と約300基の充電ポートの設置(およびその他の支援インフラ)を支援しています[3]。カナダのバンクーバーとモントリオールは大陸横断鉄道回廊との統合のために自動ガントリークレーンに注力し、メキシコの港湾は米国へのニアショアリングトレンドから恩恵を受けています。

中東・アフリカは市場において注目すべき地位を占めています。DP WorldのジェベルアリターミナルIVは2025年に容量を大幅に増加させ、高度な自動化機器を導入しました。サウジアラビアのキングアブドラ港は業務を拡大し、エジプトのスエズ運河コンテナターミナルは新しい電気ガントリークレーンを導入しました。南アフリカは業務上の課題にもかかわらず、港湾近代化に向けた相当な投資を約束しています。トルコのアンバルル港は、欧州・中央アジア回廊の接続性を強化するために自律搬送車でインフラをアップグレードしています。南米も市場において控えめなシェアを保持しています。ブラジルの主要港湾は民営化の一環として近代化が進められました。ペルーのカヤオ港は2025年に高度なクレーンとガントリーシステムでインフラを強化しました。アルゼンチンとチリは労働関連の課題に対処するために自動化技術を採用しています。さらに、干ばつによるパナマ運河の通航制限が需要を太平洋岸ターミナルにシフトさせ、機器調達の増加を促進しています。

競争環境

コンテナ荷役機器市場は中程度に集中しており、Kalmar、Konecranes、ZPMC、Liebherr、SANYが2025年の世界出荷量において注目すべきシェアを合計で供給しています。中国メーカーは垂直統合されたサプライチェーンを活用して欧州競合他社より最大30%低い価格を提示し、既存ブランドにライフサイクルサービスでの競争を強いています。

改修電動化は新たな機会領域です。Taylor Machine Worksはディーゼルリーチスタッカーを改修するキットを提供し、北米と欧州のユニットをターゲットにしています。GAUSSINは5分間のバッテリー交換を備えた自律電気トラクターを展開し、ドバイとシンガポールでパイロットを実施しています。ソフトウェアプラットフォームが中心的な役割を担うようになっており、Kalmar TLSとNavis N4が自動化ターミナルのオペレーティングシステムとなることを競い合い、隣接産業のプラットフォーム競争を彷彿とさせます。衝突回避とエネルギー最適化における特許活動が増加しており、Konecranes、ABB、Siemensが先導しています。

ライフサイクル収益がハードウェアマージンを上回るようになっています。オペレーターは稼働率と消費キロワット時に連動したパフォーマンス保証を要求しています。中国ブランドは現地部品デポで対応し、欧州企業は遠隔診断と予知分析をバンドルしています。地域アセンブラーは地域コンテンツ規則が適用される場所でのポジションを維持し、上位層以下の断片化を持続させています。

コンテナ荷役機器産業のリーダー企業

SANY Group

Liebherr Group

Konecranes Oyj

Kalmar Corporation (Cargotec)

Shanghai Zhenhua Heavy Industries Co., Ltd. (ZPMC)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:ルカ・コペルが2024年の電動化プログラムを延長するため、2026年納入予定のKonecranes製電気ゴムタイヤガントリークレーン4台を発注しました。

- 2025年10月:APMターミナルズ・ラサロ・カルデナスが、2026年までに220万TEUへの容量増強を支援するため、完全電気式スーパーポストパナマックス岸壁クレーンを受領しました。

- 2025年10月:KonecraneはハンブルクのHHLAテストフィールドでの試験後、TOCアメリカズにてNoell水素燃料電池ストラドルキャリアをデビューさせました。

- 2025年3月:EUROGATEハンブルクが、将来のバッテリーまたは水素改修を可能にするモジュール式ドライブトレインを備えたNoellハイブリッドストラドルキャリア15台を発注しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、コンテナ荷役機器市場を、リーチスタッカー、ストラドルキャリア、ゴムタイヤ式ガントリークレーン、岸壁クレーン、ターミナルトラクター、自動搬送車、大型フォークリフトなど、海港、河川ターミナル、鉄道ヤード、内陸デポ、大型倉庫においてISOフレートコンテナを移動させる目的専用機械の世界販売額と定義する。これらのユニットは、リースモデルや地理的な納入先にかかわらず、工場で製造され初めてサービスに投入された年に計上される。

スコープ除外:物理的な揚重ハードウェアを伴わないソフトウェアおよびスタンドアロン自動化システムは市場対象外とする。

セグメンテーション概要

- 機器タイプ別

- フォークリフトトラック

- リーチスタッカー

- ストラドルキャリア

- ゴムタイヤガントリークレーン

- 岸壁クレーン

- 自動搬送車(AGV)

- ターミナルトラクター・ヤードトラック

- 推進タイプ別

- ディーゼル

- ハイブリッド

- バッテリー電気

- 水素燃料電池

- その他(ガソリン、LPGなど)

- 自動化レベル別

- 手動

- 半自動

- 完全自動

- エンドユーザー別

- 海港および河川ターミナル

- 内陸コンテナデポ・鉄道ヤード

- コンテナ貨物ステーションおよび倉庫

- 地域別

- 北米

- 米国

- カナダ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- トルコ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、欧州、北米、湾岸地域にわたる港湾エンジニアリング責任者、機器調達マネージャー、大手OEMの財務コントローラー、ヤード自動化スペシャリストにインタビューを実施した。これらの対話により、更新トリガー、新興水素試験、現実的な自動化の回収期間が明確化され、それらをモデルの前提条件の精緻化および初期デスク調査結果のストレステストに活用した。

デスク調査

まず、UNCTAD、国際港湾協会、世界銀行の海上貿易指標などの機関が提供するオープンデータセットを用いて、導入済みベース、更新サイクル、新造納入実績のマッピングを行った。国別税関ログ、港湾当局のスループットダッシュボード、機器認証リストにより詳細な出荷の手がかりが得られ、国際エネルギー機関のエネルギー転換ロードマップは推進方式の分類に活用した。企業の10-K、投資家向け資料、機器試験証明書はDow Jones FactivaおよびD&B Hooversを通じて収集し、平均販売価格およびOEM収益構成の根拠とした。米国EPA、欧州環境機関、中国のMIITは、ドライブトレイン予測を導く規制スケジュールを提供した。上記の情報源は例示であり、デスク調査マトリックスには多数の追加的な公開・有料参考資料が活用されている。

市場規模算定と予測

まず、世界の積載コンテナスループット、新規機械1台当たりの平均コンテナ移動回数、および船隊更新比率を相関させることでトップダウンの需要プールを構築した。次に、サンプリングしたOEM出荷量に地域別ASPを乗じた選択的なボトムアップ積み上げにより結果を検証し、為替効果およびニッチ機器プレミアムを調整した。主要変数には、世界TEU成長率、港湾設備投資強度、平均パワートレインコスト差分、ターミナル自動化普及率、ディーゼルと電動の価格差、および船隊年齢分布が含まれる。予測には、機器需要をTEU量、港湾設備投資指数、電動化指数に結びつける多変量回帰を使用し、その後3つのシナリオ層で貿易弾力性ショックを調整する。サンプリングしたASPのデータギャップは、一次調査時に検証された加重地域プロキシによって補完される。

データ検証と更新サイクル

承認前に、モデルアウトプットは過去の販売曲線、輸出入の異常値、資本設備価格指数との分散チェックを受ける。シニアアナリストがワークブックをレビューし、乖離が所定の許容範囲を超えた場合は再コンタクトを実施する。更新は12ヶ月ごとに行い、大規模な規制または貿易イベントが発生した場合は中間パッチを発行する。

MordorのコンテナハンドリングEquipmentベースラインが信頼性を持つ理由

企業が異なる機器セットを選択したり、異なるASP進行ルールを適用したり、異なる時点で為替レートを固定したりするため、公表数値はしばしば乖離する。当社は各フィルターと更新頻度を開示しており、購入者はすべてのステップを追跡することができる。

主要なギャップ要因は、他社が内陸デポを省略したり、より広範なマテリアルハンドリングカテゴリーを混在させたり、単一のグローバル価格を適用したり、設備予算を検証せずに積極的な自動化普及率を予測したりする場合に生じる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 8.27 B(2025年) | Mordor Intelligence | - |

| USD 8.03 B(2024年) | Global Consultancy A | ヤードトラクターおよび水素ユニットを除外し、ASPの細分化が最小限のTEUプロキシに依存している |

| USD 7.99 B(2024年) | Trade Journal B | 海港ターミナルのみを計上し、内陸デポおよび鉄道ヤードを除外している |

| USD 8.75 B(2025年) | Industry Association C | クレーンと汎用マテリアルハンドリング機器を混在させ、単一のグローバルASPを適用している |

この比較は、スコープ、機器構成、および価格ロジックが整合されると、当社の数値が中間値に位置し、バランスの取れた基準値を提供することを示している。クライアントは、取締役会レベルの精査に耐える意思決定のために、Mordorの厳格な情報源構成、透明性のあるフィルター、および年次更新サイクルに依拠することができる。

レポートで回答される主要な質問

2031年までのコンテナ荷役機器の世界市場規模の予測値は?

このセクターは2026年の82億7,000万米ドルから2031年までに102億2,000万米ドルに達すると予測されています。

コンテナターミナルで最も急速に成長している推進技術は何ですか?

バッテリー電気機器は、バッテリー価格の低下と排出規制の強化が一致する中、2031年にかけて年平均成長率17.31%で拡大しています。

内陸コンテナデポで機器需要が高まっている理由は何ですか?

港近傍での積み替え戦略により、混雑した海港からコンテナが移動し、内陸デポおよび鉄道ヤードの機器需要が2031年にかけて年平均成長率8.96%で増加しています。

港湾は電動化のための電力網容量の制約をどのように克服していますか?

ターミナルは急速充電器と現地バッテリー貯蔵またはマイクログリッドを組み合わせ、ピークデマンドチャージを削減し、数年にわたる電力会社のアップグレードを回避しています。

最終更新日: