半導体ボンディング装置市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

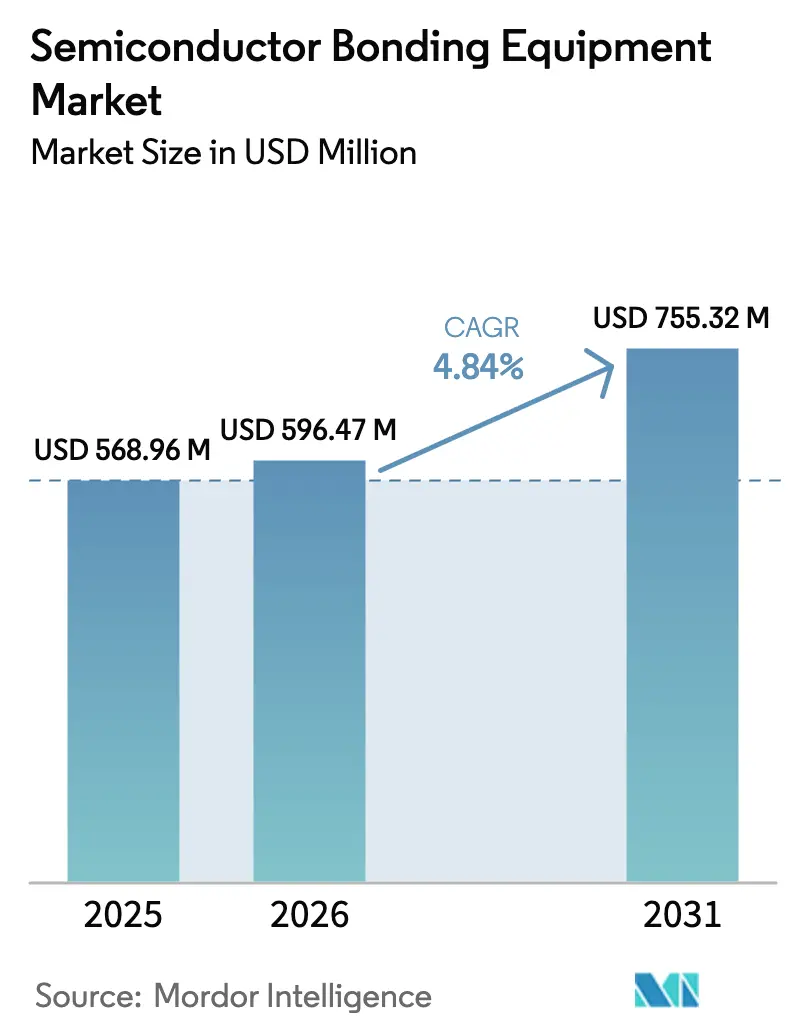

| 市場規模 (2026) | 596.47 百万米ドル |

| 市場規模 (2031) | 755.32 百万米ドル |

| 成長率 (2026 - 2031) | 4.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる半導体ボンディング装置市場分析

2026年における半導体ボンディング装置市場規模は5億9,647万米ドルと推定されており、2025年の5億6,896万米ドルから拡大し、2031年には7億5,532万米ドルに達する見通しで、2026年から2031年にかけてCAGR 4.84%で成長します。需要の拡大は、平面スケーリングから垂直スタッキングへという業界シフトを反映しており、ヘテロジニアス・インテグレーション戦略には精密なウェーハ・トゥ・ウェーハおよびダイ・トゥ・ウェーハ接続が必要とされています。大手チップメーカーは、AIアクセラレータおよび高性能コンピューティングデバイスの帯域幅・レイテンシ・エネルギー効率を向上させるべく、先端パッケージングラインへの設備投資を加速しています。サブ3nmノードがリスク生産段階に移行するにつれて、ハイブリッド銅対銅プロセスが従来のワイヤボンディングを凌駕しつつあり、位置合わせ精度への要求は10μm未満にまで高まっています。同時に、自動車の電動化とIoTの小型化が用途領域を拡大し、永久接合・仮接合・ハイブリッドプラットフォームの受注残を積み上げています。ただし、高い総所有コストおよびVOC(揮発性有機化合物)に関するより厳格な環境規制が、稼働率を70%超に維持するうえでの圧力となっており、購買者はフルサービス契約および予知保全パッケージの交渉を余儀なくされています。

主要レポートの要点

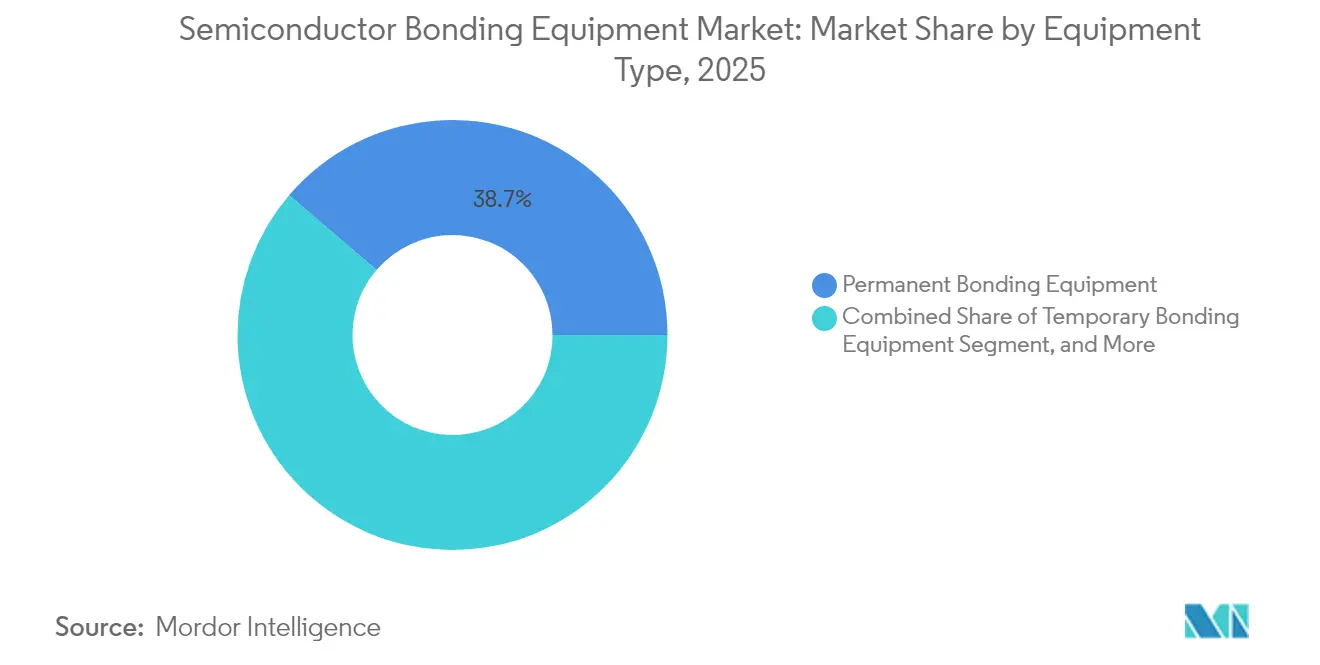

- 装置タイプ別では、永久ボンディング装置が2025年の半導体ボンディング装置市場シェアの最大38.74%を占め、ハイブリッドボンディングシステムは2031年までにCAGR 5.88%で成長する見込みです。

- 用途別では、先端パッケージングが2025年の半導体ボンディング装置市場において35.42%のシェアを獲得し、シリコンフォトニクスは2031年までにCAGR 5.73%で拡大すると予測されます。

- ボンディング技術別では、熱圧着が2025年の半導体ボンディング装置市場規模の40.92%のシェアでリードし、ハイブリッド技術は2031年にかけてCAGR 6.07%で進展しています。

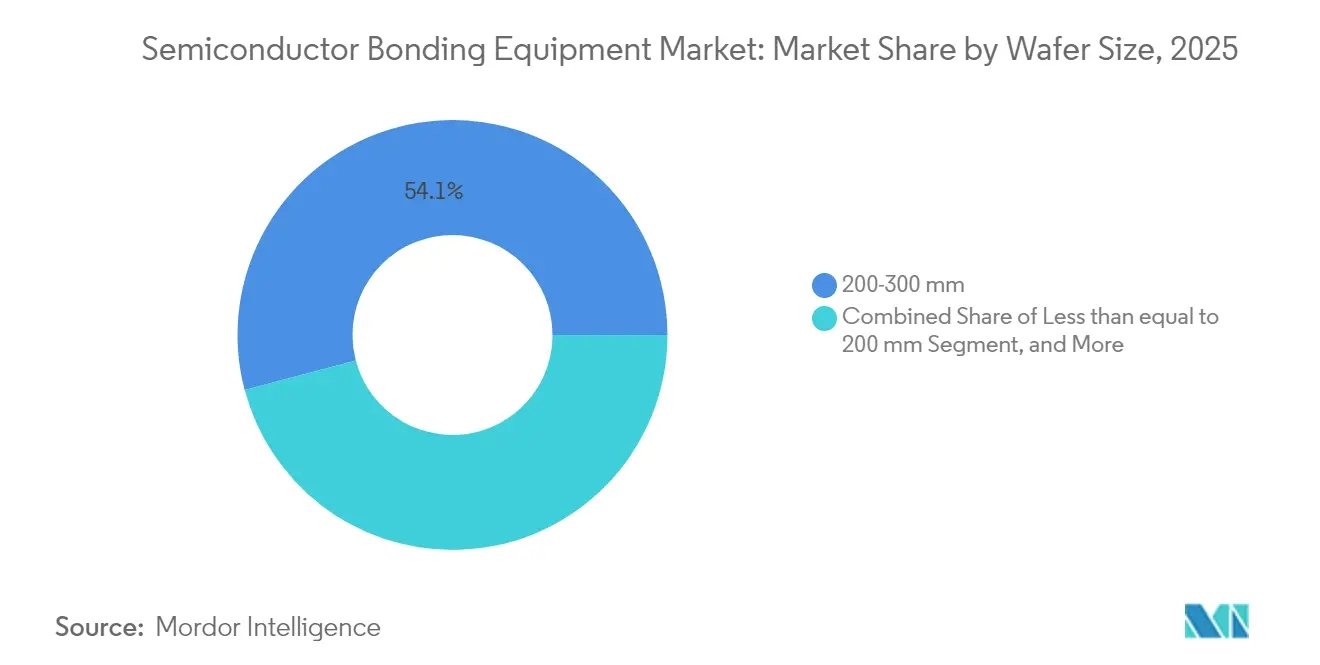

- ウェーハサイズ別では、200mm~300mmが2025年の半導体ボンディング装置市場規模の54.12%を占め、300mm超のカテゴリーは2031年までにCAGR 6.44%で上昇する見込みです。

- エンドユーザー別では、統合デバイスメーカーが2025年の半導体ボンディング装置市場規模の45.66%を占め、ファウンドリのエンドユーザーは2031年までにCAGR 6.32%で上昇する見込みです。

- 地域別では、アジア太平洋地域が2025年の半導体ボンディング装置市場規模の52.64%を占め、同セグメントは2031年までにCAGR 5.61%で上昇する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル半導体ボンディング装置市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| IDMおよびファウンドリによる設備投資(CAPEX)の増加 | +1.2% | グローバル、アジア太平洋地域に集中 | 中期(2~4年) |

| 自動車およびIoTデバイスにおける半導体コンテンツの急増 | +0.9% | グローバル、欧州・北米での早期恩恵 | 長期(4年以上) |

| 先端2.5D/3Dパッケージングプラットフォームの急速な普及 | +1.1% | アジア太平洋地域中心、北米への波及 | 中期(2~4年) |

| 政府主導の「CHIPS」補助金および税制優遇措置 | +0.8% | 北米およびEU主導、アジア太平洋地域での選択的プログラム | 短期(2年以下) |

| CISおよび3D-NANDにおけるハイブリッドウェーハ・トゥ・ウェーハボンディングの商業展開 | +0.7% | アジア太平洋地域優勢、北米への拡大 | 中期(2~4年) |

| AIデータセンター向けシリコンフォトニックインターポーザーがウェーハボンディングツールを牽引 | +0.6% | 北米およびEU主導、アジア太平洋地域での製造 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IDMおよびファウンドリによる設備投資(CAPEX)の増加

グローバルな半導体装置支出は2024年に1,100億米ドルに達し、2026年までに1,300億米ドルに達する軌道にあります。[1]SEMI、「地域別2024年装置支出」、semi.org TSMCだけで2025年の設備投資に380億~420億米ドルを充当しており、その相当部分が先端パッケージングおよびボンディングラインに充てられています。[2]Taiwan Semiconductor Manufacturing Co.、「2025年CAPEX見通し」、tsmc.com SamsungおよびIntelによる同様の拡張は、高帯域幅メモリとチップレット設計を支援するウェーハレベルインテグレーションへの競争的ニーズを強調しています。資本配分は現在、サブマイクロメーター光学アライメントモジュール、真空ボンドチャンバー、およびAI対応プロセス制御などの項目を対象としています。モジュール式アップグレードパスを提供するベンダーは、デバイスメーカーが将来の設計変更に備えるなか、優先サプライヤーとしての地位を獲得しています。投資の増加は、交換サイクルを短縮し、前工程および後工程ファブ全体での設備稼働基盤を拡大することで、半導体ボンディング装置市場を活性化させています。

自動車およびIoTデバイスにおける半導体コンテンツの急増

電動パワートレイン、先進運転支援システム(ADAS)、およびゾーンアーキテクチャに牽引され、1台あたりの平均半導体価値は2024年に950米ドルに上昇しました。[3]Bosch、「電気自動車における半導体コンテンツ」、bosch.com 電気自動車モデルには、高荷重・高温ボンディングヘッドおよび堅牢なフラックス管理システムを必要とする炭化ケイ素(SiC)および窒化ガリウム(GaN)パワーデバイスが使用されています。並行して、IoTウェアラブルおよびスマートホームノードは、フットプリントを縮小しバッテリー寿命を延ばすウェーハレベルチップスケールパッケージを要求しています。これらの多様な要求は装置レベルで収束しており、設定変更可能なボンダーが高電力圧力プロファイルとデリケートなMEMSハンドリングを切り替えなければなりません。サプライヤーは、適応型クランプ設計、リアルタイムのチャック平面度フィードバック、およびレシピ駆動式フォースカーブによりこのギャップに対応しています。このトレンドは半導体ボンディング装置市場における出荷台数を増加させると同時に、自動車ティア1サプライヤーおよびコンシューマーOEMにわたって収益源を多様化させています。

先端2.5D/3Dパッケージングプラットフォームの急速な普及

HPC(高性能コンピューティング)プロセッサがダイ間相互接続の柔軟性のためにチップレットアーキテクチャを採用した結果、2.5Dインターポーザーの出荷台数は2024年に前年比35%増加しました。[4]Applied Materials、「先端パッケージングにおけるハイブリッドボンディング」、appliedmaterials.com 3次元スタッキングは、スループット優先のボンダーに対して、薄化ウェーハのそりを抑えながら500nm未満の配置再現性を達成することを求めています。装置メーカーは現在、圧縮サイクル中の歪みを事前補正するために熱モデリングソフトウェアとインサイチュ計測を組み合わせて提供しています。かつては下流のテストハウスの機能であった信頼性検証が、埋め込み式音響イメージングを備えたボンディングツール内に上流へと移行しています。前工程と後工程のワークフローが統合されるにつれて、購買部門はハイブリッドプロセスウィンドウをカバーするサービス契約を再交渉し、半導体ボンディング装置市場における包括的プラットフォームへの需要勢いを強化しています。

政府主導の「CHIPS」補助金および税制優遇措置

米国のCHIPSおよび科学法は527億米ドルを配分しており、そのうち相当額が先端パッケージングラインに充てられた助成金として確保されています。例えばTexas Instrumentsは、アナログおよびパワーデバイスのウェーハ・トゥ・ウェーハボンディングに特化した国内組立施設の拡張に向けて16億米ドルを確保しました。欧州はパッケージングの自己充足に向けて加盟国を誘導する430億ユーロのパッケージをもってこの取り組みを反映しています。初期の受給者は、真空ボンダーおよび温度制御クリーンルームの資本プレミアムを相殺するために資金を活用しています。補助金は半導体ボンディング装置市場における受注を加速させる一方で、ベンダーは資金援助が終了した後の崖っぷちリスクについて慎重な姿勢を保っています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い所有コストとTCOの不確実性 | -0.7% | グローバル、新興市場で特に深刻 | 短期(2年以下) |

| サブ10μm位置合わせ許容差におけるプロセスの複雑性 | -0.5% | グローバル、先端ノード施設に集中 | 中期(2~4年) |

| 超平坦キャリアウェーハのサプライチェーンのボトルネック | -0.4% | グローバル、アジア太平洋地域のサプライ集中 | 短期(2年以下) |

| VOC/接着剤化学に関する厳格な環境規制 | -0.3% | EUおよび北米主導、アジア太平洋地域が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い所有コストとTCOの不確実性

最先端のハイブリッドボンダーは300万米ドル超の価格で販売されており、スペア部品・消耗品・校正を含む年間ランニングコストは生涯支出を800万米ドルにまで引き上げる可能性があります。規模の小さいOSATは、特にコンシューマーエレクトロニクスのオフシーズンに稼働率が70%を下回ると経営が困難になります。急速なロードマップの更新は、10μmオーバーレイで認定されたツールが製品サイクル2回後にレトロフィットキットを必要とする場合があるため、財務モデリングをさらに複雑にします。リース・プログラム、成果ベースのサービス契約、およびリスク分担型価格モデルが台頭しつつありますが、CFOは残存価値の不確実性を半導体ボンディング装置市場における新規受注のブレーキとして引き続き挙げています。

サブ10μm位置合わせ許容差におけるプロセスの複雑性

オーバーレイエラーを一桁マイクロメーターにまで低減するためには、ファブが温度安定性を±0.1°C以内に維持し、サブナノメートルスケールでアクティブ振動絶縁を実装することが必要です。プロセスエンジニアはボンドレシピの改良に余分な四半期を費やし、グリーンフィールドラインの投資回収までの期間が延長されます。成熟したファブでさえ、ボイド欠陥を抑制するために検査計測、エッジビード除去、およびプラズマクリーニング工程を再校正しなければなりません。オペレーターがリアルタイムのマシンビジョンフィードバックによって誘導されるソフトウェア定義オフセットへと機械的調整から移行するにつれて、トレーニング要件が強化されます。この高度な複雑性は、半導体ボンディング装置市場における展開速度を抑制し、認定・検証サイクルの長期化に寄与しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置タイプ別:ハイブリッドプラットフォームが存在感を増す

永久ボンダーは2025年の収益の38.74%を占め、レガシーデバイスパッケージングにおける実績ある信頼性に支えられています。仮接合ツールはウェーハ薄化およびTSV(シリコン貫通電極)形成に対応し、機械的支持のために必要な可逆的接着を提供します。ハイブリッドシステムはCAGR 5.88%で最も急速な上昇を示しており、抵抗とエレクトロマイグレーションを最小化する銅対銅ダイレクトアタッチが求められるサブ3nmインテグレーションを対象としています。その成長により、半導体ボンディング装置市場規模におけるハイブリッドプラットフォームは、今十年が終わるまでに控えめな基盤から永久ツールと同等の水準へと引き上げられます。メーカーは、二段階アライメントオプティクス、アクティブレベリングチャック、およびクローズドループ圧力制御によって差別化を図り、これらを組み合わせることで配置誤差を500nm未満に抑えています。購入者は将来のレシピ追加を受け入れられるマルチモーダルユニットを好み、資本リスクを低減しています。この移行は、繰り返しの熱サイクルで剥離することなく耐えるヒートスプレッダー材料および準拠するアンダーフィル化学に関するR&Dを活発化させています。競争はスループットにも及んでおり、フラッグシップマシンは並列クランプアームと予測サーボチューニングにより20%のサイクルタイム短縮を実現することを約束しています。

この移行に伴い、より広範な装置更新サイクルが進んでいます。ラインマネージャーが旧式の共晶ステーションを監査したところ、保守費用が年率12%上昇していることが判明しました。ハイブリッドボンダーへの切り替えにより、二重パスプロセスが排除され、フロア稼働率が向上します。しかし利害関係者は、新しい装置がダイシリアルナンバーまでのトレーサビリティを処理するMES(製造実行システム)およびファクトリーオートメーション層とシームレスに統合されることを主張しています。ベンダーはOPC-UAゲートウェイおよびエッジアナリティクスを組み込むことで対応しており、プロセスデータをAIベースの歩留まりダッシュボードに送り込んでいます。このようなエコシステムの互換性がファクトリー全体での採用を加速し、半導体ボンディング装置市場におけるハイブリッドセグメントの貢献を強化しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

用途別:シリコンフォトニクスが離陸

先端パッケージングは2025年の収益の35.42%を維持し、チップレットプロセッサ、高帯域幅メモリ、およびプレミアムスマートフォンSoCプログラムに支えられたアンカーセグメントであり続けています。パワーIC(集積回路)ボンディングは地味ながら、厳格なボイド制御プロトコルおよび高圧熱圧着ヘッドに依存した安定した出荷量を提供しています。シリコンフォトニクスは際立ったハイベロシティニッチであり、CAGR 5.73%を誇っています。スイッチASICとともにコパッケージされた光学エンジンには、ゲルマニウム光検出器とIII-V族レーザーをシリコンキャリアウェーハ上に250°C未満の制御された温度ランプの下でミクロン精度で配置する専用ボンドレシピが必要であり、これが強い需要の軌跡を生み出しています。強い需要の軌跡により、半導体ボンディング装置市場規模全体におけるシリコンフォトニクスのシェアはすでに一桁台から二桁台へと上昇しています。

自動車向けライダーおよび産業自動化用のMEMSセンサーは、1,000サイクルの温度変動に耐える気密シールを必要とします。これらの応力プロファイルはガラスフリットまたはアノード接合を優先し、ニッチツールベンダーの市場基盤を維持しています。CMOSイメージセンサーは光軸の整合性を保護するためにアライメント精度を高め、ボンドヘッドに組み込まれた先進的なオートフォーカス光学系の受注を促しています。RFデバイスはその一方で、独自のインピーダンスをもたらし、低損失相互接続メタラジーを強いており、次世代機の材料供給サブシステムに影響を与えています。広範な用途と新興用途の組み合わせがサプライヤーを循環的な変動から守り、半導体ボンディング装置市場を安定した成長軌道に保っています。

ボンディング技術別:熱圧着の優位性が問われる

熱圧着は2025年の市場収益の40.92%を占め、多様なIC階層にわたってゴールドスタッドバンプとはんだキャップを融着させることで地位を維持しています。繰り返し可能なプロセスウィンドウと既知の故障メカニズムが保守的な購入者に投資継続を促しています。共晶およびはんだ接合は、高温サイクルが高鉛・高錫合金を規定する産業・自動車ラインに普及しています。接着剤ポリマーボンディングはフレキシブルエレクトロニクスおよびセンサーフォイルにとって引き続き重要ですが、高密度シリコンフォトニクスに参入することはほとんどありません。

ハイブリッドボンディングは明確な破壊者であり、CAGR 6.07%で急成長しており、今十年の後半には熱圧着の領域を浸食することが予想されます。ベンダーは、銅拡散経路を犠牲にすることなくボンディング温度を下げるために、ナノ秒レーザー活性化と組み合わせた酸化物CMPステップを導入しています。このような革新が、半導体ボンディング装置市場シェアにおけるハイブリッドのスライスをメモリスタッカーおよびロジックファウンドリの双方にとって戦略的に重要な位置へと引き上げています。超音波およびサーモソニックワイヤ接合法は緩やかに減少していますが、リード当たりコストが購買基準を支配する大型パワーデバイスでは代替不可能な地位を維持しています。アノードおよびフュージョンプロセスは、ボイドのないガラス対シリコンインターフェースを必要とする防衛グレードセンサーに支持される特化したコーナーに位置しています。

エンジニアリングレベルでは、各技術グループが時系列の振動・温度を予測歩留まりスコアにマッピングするAIエンジンを搭載するようになっています。ソフトウェアとハードウェアの相互交流により、ボンディングプラットフォームはフィールドアップグレード可能な状態を維持し、半導体ボンディング装置市場全体での採用速度をかつて制限していた陳腐化への懸念を払拭しています。

ウェーハサイズ別:大型フォーマットが投資を獲得

200mm~300mmのウェーハが2025年の売上の54.12%をもたらし、十分に償却されたファブインフラと堅牢なセカンドハンドツールチェーンの恩恵を受けました。このカテゴリーは依然として、既存のボンダーにレトロフィット可能なインサイチュ計測モジュールなどの段階的なアップグレードを引き付けています。対照的に、200mm以下のフォーマットは、ウェーハあたりのコストが低い出荷量で許容できる化合物半導体および混合信号ノードに対応しています。300mm超への移行が最も高い勢いを示しており、AIおよびメモリマクロのダイあたりウェーハ経済を追求するメガファブに牽引され、CAGR 6.44%が見込まれています。330mm窒化ガリウム基板のための初期パイロットラインがアジアの一部のファウンドリにすでに設置されており、設備投資優先度の将来的な再編を示唆しています。

ツールメーカーはバランスを取らなければなりません。レガシークランプサイズおよびステッパーアライメントマークの設計ライブラリを維持しながら、拡張真空チャックおよびウェーハエッジ除外アルゴリズムを備えた新しいプラットフォームを投入する必要があります。この二重の需要プロファイルはR&D支出を増加させますが、並行した収益源を開きます。その結果、300mm超のカテゴリーにおける出荷量の増加が、成熟ノードの需要を侵食することなく半導体ボンディング装置市場規模を拡大します。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:ファウンドリの勢いが高まる

統合デバイスメーカーは、スマートフォンアプリケーションプロセッサなどのレイテンシセンシティブな部品向けに最適化された自社ラインを通じて、2025年の収益の45.66%を依然として占めています。しかし、ファブレスハウスによる外部委託の加速がファウンドリの受注残をCAGR 6.32%で押し上げています。TSMC、Samsung Foundry、GlobalFoundriesなどの大手は現在、ウェーハ生産とパッケージングを連続するキャンパスに統合したターンキーのヘテロジニアス・インテグレーションサービスを提供しています。このような垂直統合は、迅速なレシピ変更が可能なハイミックスボンダーを必要とします。そのため、ファウンドリの調達チームは複数の技術ノードにわたってスペアを共有できるモジュール型プラットフォームを優先し、総サービスコストを削減しています。

OSATプレーヤーは、標準的なワイヤーボンドパッケージが依然として有効なコスト重視のコンシューマーおよびIoTセグメントに注力しています。彼らは引き続き整備済みユニットを購入しながら、プレミアムティア向けに一つまたは二つのハイブリッドシステムを試験的に導入しています。この三様の顧客環境は装置メーカー間の健全な競争を育み、景気の拡大・縮小サイクルを通じて半導体ボンディング装置市場における受注の視認性を維持しています。

地域分析

アジア太平洋地域は2025年の収益の52.64%を占め、中国単独で前年比35%増の496億米ドルの装置支出が行われました。韓国が205億米ドルで続き、台湾は一時的な在庫調整にもかかわらず166億米ドルを拠出しました。地域の政策パッケージには税額控除、関税免除、およびインフラ補助金が含まれており、ハイブリッドボンダーの実効購入価格を引き下げ、半導体ボンディング装置市場におけるリーダーシップを維持しています。TSMCおよびSamsungなどの地域チャンピオンが3Dおよびハイブリッド採用を牽引し、地域の技術標準を引き上げるとともに、精密チャックおよび超平坦キャリアウェーハのサプライチェーンへの期待を再形成しています。

北米は2024年の売上で137億米ドルを記録し、国内能力拡大を対象とするCHIPS法配分とともに14%増加しました。Intel、Micron、およびTexas Instrumentsは、アリゾナ州、オハイオ州、およびテキサス州に根ざしたウェーハ・トゥ・ウェーハボンディングのアナログおよびパワーデバイスに焦点を当てた複数年にわたるパッケージングプロジェクトを発表しています。補助金の促進は半導体ボンディング装置市場における受注を加速させますが、補助金が縮小した後の長期的なコスト競争力についての懸念も生じています。しかし同地域は、AIワークロード向けの低レイテンシーインターポーザーを求めるハイパースケールデータセンター顧客への近接性という恩恵を受けており、このセグメントが半導体ボンディング装置市場により付加価値の高いハイブリッドボンダーを排出しています。 欧州はアナログ、パワー、およびEUV(極端紫外線)ツールベンダーが集積するドイツおよびオランダに支出を集中させています。IPCEI-ME/CTなどの協調プログラムは、特に厳格な信頼性を必要とする自動車パワーモジュール向けの3Dインテグレーションにユーロ資金を誘導しています。中東およびアフリカは依然として初期段階にありますが、サウジアラビアのビジョン2030およびUAEの戦略的技術基金は化合物半導体向けパイロットラインに予算を確保しています。これらの初期の動きは、半導体ボンディング装置市場をその伝統的なアジア太平洋地域の牙城を超えて段階的に拡大させる可能性のある、より広範な地域多様化を示唆しています。

競争環境

半導体ボンディング装置市場は中程度の集中度を示しており、5社のベンダーが2024年の収益の相当部分を占めています。Applied Materials、Tokyo Electron、およびASMPTは深いプロセスライブラリとサービスフットプリントを活用して既存の地位を守り、EV Groupなどの新興スペシャリストはサブマイクロメーターアライメントイノベーションによってニッチを開拓しています。戦略的提携が急増しています。Applied MaterialsのBE Semiconductor Industriesへの9%の株式取得は、酸化物平坦化および銅表面活性化モジュールの共同開発を可能にし、ハイブリッドボンディングロードマップを強化しています。ツールサプライヤーとファブ間の同様の連携が共同学習サイクルを加速し、かつての30ヶ月のウィンドウではなく18ヶ月以内にビスポークプロトタイプを量産ツールへと転換しています。

競争は純粋なスループット指標から全体的なエコシステム統合へと移行しています。ベンダーはボンドボイドを予測する機械学習コントローラーを組み込み、初回合格歩留まりを向上させ、手直しコストを削減しています。サプライの回復力は別の競争の場となっており、メーカーは地政学的混乱に備えて高解像度エンコーダーやセラミックヒーターなどの重要部品を二重調達しています。サブ3nmノードにおける性能向上が初期設備投資を上回るため、価格弾力性は限られています。それでも規模の小さいOSAT顧客はリスク分散のためにパフォーマンスベースの支払いスケジュールを交渉しており、ベンダーは半導体ボンディング装置産業における生涯価値計算を精緻化することを余儀なくされています。

将来を見据えると、シリコンフォトニクスおよび自動車パワーデバイスにホワイトスペースの機会があり、新しいIII-V族およびSiC材料に対応するためフィールドアップグレード可能なチャンバーが必要とされています。特許出願はレーザー支援ハイブリッドボンディングおよび自己学習アライメントオプティクスに集中しており、次の性能跳躍がどこで起こるかを示唆しています。一方、より厳格なサステナビリティ指標がコンテンダーにソルベントフリーのウェーハクリーン化学および低エネルギー真空ポンプを開発させており、ESG(環境・社会・ガバナンス)の義務が半導体ボンディング装置市場全体で厳格化するにつれてRFQ(見積依頼)を左右する差別化要因となり得ます。

半導体ボンディング装置産業リーダー

EV Group

ASMPT Semiconductor Solutions

MRSI Systems(Mycronic AB)

WestBond Inc.

Panasonic Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Applied MaterialsがBE Semiconductor Industriesの9%の株式を1億米ドルで取得し、ハイブリッドボンディングソリューションを共同開発。

- 2024年12月:Tokyo ElectronがAIパッケージング需要に牽引された先端パッケージングツールを対象とした1兆5,000億円規模の5ヵ年R&Dイニシアチブを発表。

- 2024年11月:ASMPTがAIパッケージング需要に牽引され過去最高の熱圧着ボンディング収益を報告。

- 2024年10月:EV GroupがGEMINIプラットフォームを発表し、2.5Dおよび3Dパッケージ向けのサブマイクロメーターアライメントを実現。

グローバル半導体ボンディング装置市場レポートの範囲

ウェーハボンディングは、ウェーハ基板ボンディングユニットを使用して薄い基板ウェーハをサポートキャリアディスクに接着するプロセスです。これを達成するためにいくつかのボンディング技術が使用されており、さまざまな装置または機械が必要です。装置タイプには永久ボンディング、仮接合、およびハイブリッドボンディングが含まれます。ボンディング装置市場の範囲は、先端パッケージング、パワーICおよびパワーディスクリート、フォトニクスデバイス、MEMSセンサーおよびアクチュエーター、エンジニアードサブストレート、RFデバイス、CMOSイメージセンサー(CIS)などの用途に限定されています。

半導体ボンディング装置市場は、タイプ(永久ボンディング装置、仮接合装置、ハイブリッドボンディング装置)、用途(先端パッケージング、パワーICおよびパワーディスクリート、フォトニクスデバイス、MEMSセンサーおよびアクチュエーター、エンジニアードサブストレート、RFデバイス、CMOSイメージセンサー(CIS))、地域(北米、アジア、欧州、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模および予測は、上記のすべてのセグメントについて米ドルでの金額ベースで提供されます。

| 永久ボンディング装置 |

| 仮接合装置 |

| ハイブリッドボンディング装置 |

| 先端パッケージング |

| パワーICおよびディスクリート |

| フォトニクスデバイス |

| MEMSセンサーおよびアクチュエーター |

| エンジニアードサブストレート |

| RFデバイス |

| CMOSイメージセンサー |

| 熱圧着ボンディング |

| 共晶/はんだボンディング |

| 接着剤/ポリマーボンディング |

| 超音波/サーモソニックボンディング |

| アノード/フュージョンボンディング |

| 200mm以下 |

| 200mm~300mm |

| 300mm超 |

| 統合デバイスメーカー(IDM) |

| ファウンドリ |

| アウトソーシング半導体組立・テスト(OSAT) |

| 北米 | 米国 |

| 北米その他 | |

| 南米 | |

| 欧州 | ドイツ |

| フランス | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋その他 | |

| 中東 | |

| アフリカ |

| 装置タイプ別 | 永久ボンディング装置 | |

| 仮接合装置 | ||

| ハイブリッドボンディング装置 | ||

| 用途別 | 先端パッケージング | |

| パワーICおよびディスクリート | ||

| フォトニクスデバイス | ||

| MEMSセンサーおよびアクチュエーター | ||

| エンジニアードサブストレート | ||

| RFデバイス | ||

| CMOSイメージセンサー | ||

| ボンディング技術別 | 熱圧着ボンディング | |

| 共晶/はんだボンディング | ||

| 接着剤/ポリマーボンディング | ||

| 超音波/サーモソニックボンディング | ||

| アノード/フュージョンボンディング | ||

| ウェーハサイズ別 | 200mm以下 | |

| 200mm~300mm | ||

| 300mm超 | ||

| エンドユーザー別 | 統合デバイスメーカー(IDM) | |

| ファウンドリ | ||

| アウトソーシング半導体組立・テスト(OSAT) | ||

| 地域 | 北米 | 米国 |

| 北米その他 | ||

| 南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東 | ||

| アフリカ | ||

レポートで回答される主要な質問

半導体ボンディング装置市場の現在の価値はいくらですか?

市場は2026年に5億9,647万米ドルと評価されています。

市場の成長速度はどのくらいですか?

2031年までにCAGR 4.84%が見込まれています。

最も急速に拡大している装置タイプはどれですか?

ハイブリッドボンディングプラットフォームがCAGR 5.88%で成長しています。

どの地域が需要をリードしていますか?

アジア太平洋地域が強力なファウンドリ支出により2025年の収益の52.64%を占めています。

補助金がなぜ重要なのですか?

CHIPS法およびEUプログラムが資本リスクを低減し、国内ボンディングツールの購入を加速させています。

最大の課題をもたらす技術トレンドは何ですか?

サブ10μm位置合わせ許容差の達成がプロセスの複雑性と装置コストを増加させています。

最終更新日: