切断機械・設備市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

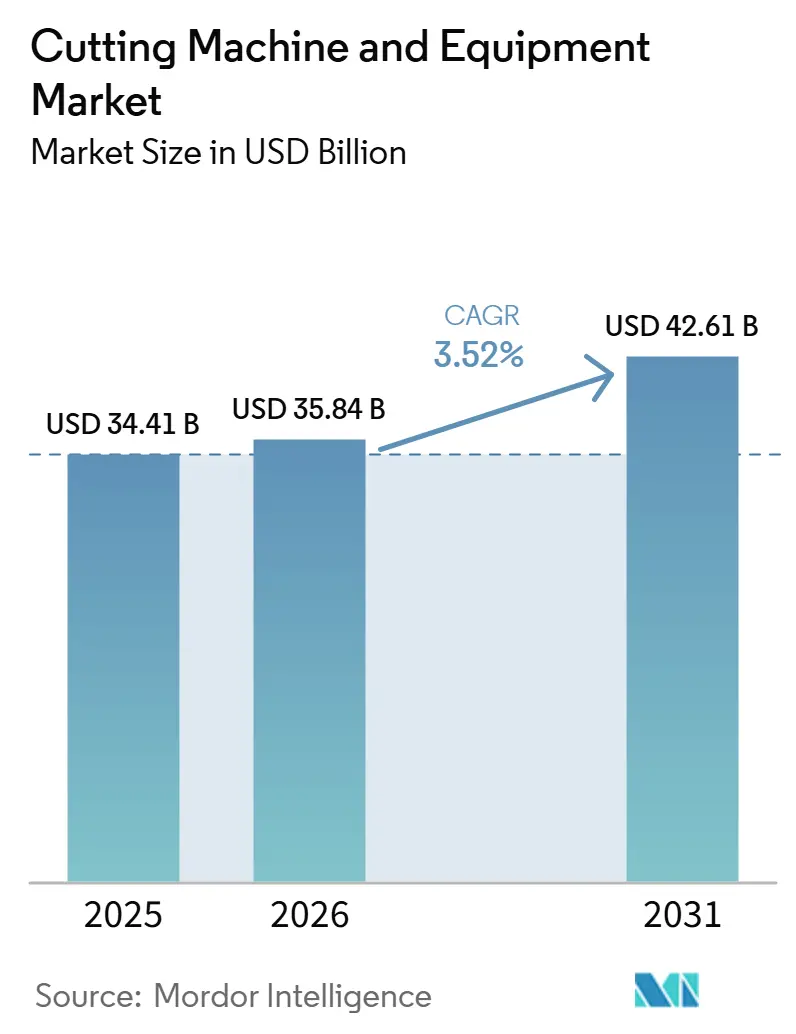

| 市場規模 (2026) | 35.84 十億米ドル |

| 市場規模 (2031) | 42.61 十億米ドル |

| 成長率 (2026 - 2031) | 3.52% CAGR |

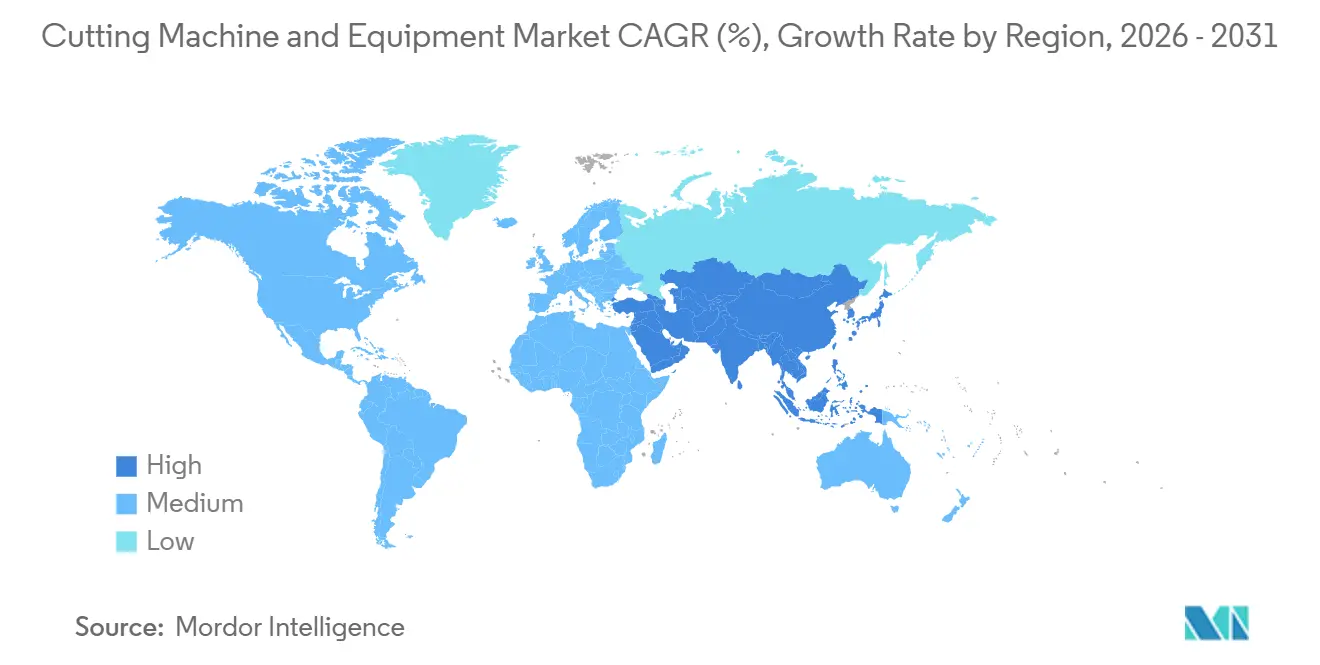

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

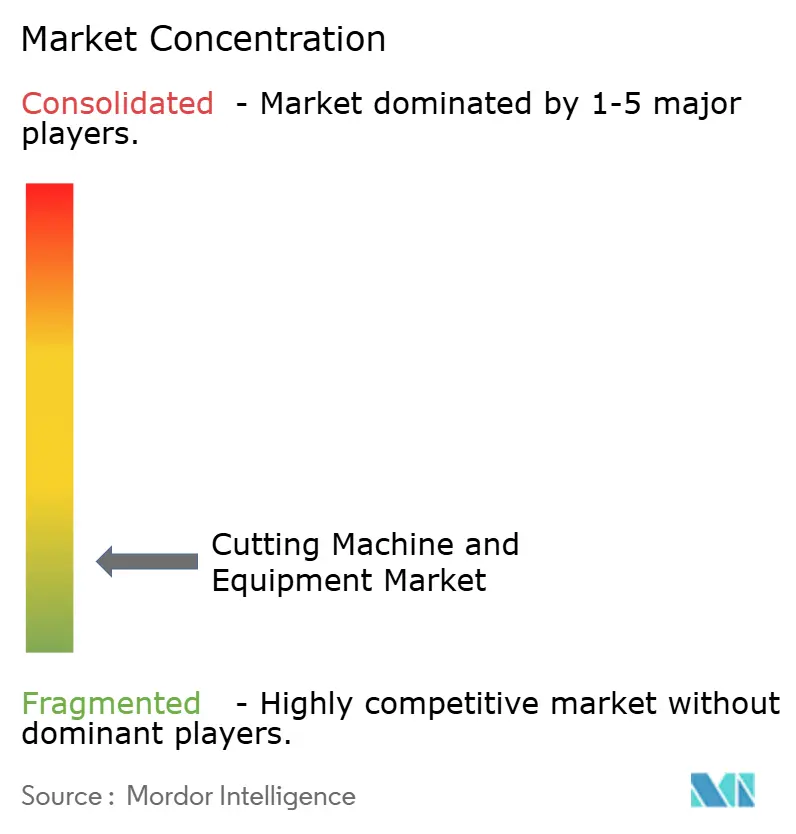

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる切断機械・設備市場分析

切断機械・設備市場規模は、2025年の344.1 ビリオン 米ドルおよび2026年の358.4 ビリオン 米ドルから、2031年までに426.1 ビリオン 米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.52%を記録すると予測されています。

切断機械・設備市場は、標準的な板金加工における広範な数量拡大のみを追求するのではなく、要求の厳しい生産環境における歩留まり、エッジ品質、スループットを向上させるシステムへと購買支出がシフトするにつれ、より安定した局面に入りつつあります。防衛調達、造船プログラム、水素設備製造、バッテリープラント建設は、標準的な板金加工需要の短期サイクル変動にさらされにくい、持続的な受注基盤を切断機械・設備市場にもたらしています。CO₂および火炎システムからファイバーレーザープラットフォームへのシフトも、消費電力の低減、プロセス制御の精密化、ますます厳格化する生産基準との適合性向上に対して購買者が対価を支払うことから、収益成長を支えています。競争環境は、欧州および日本のプレミアムサプライヤーがソフトウェアとサービスの統合を深化させる一方で、より不均一になりつつあります。同時に、中国メーカーは以前のサイクルよりも強化された技術力を持って中級および厚板セグメントでのプレゼンスを拡大しています。電力コスト圧力、炭素関連コンプイアンスコスト、モーションコントローラーの不足、冷却剤規制リスクも、特にエネルギー集約型のレガシープロセスを稼働させているオペレーターにとって、切断機械・設備市場全体の投資タイミングを左右しています。

主要レポートのポイント

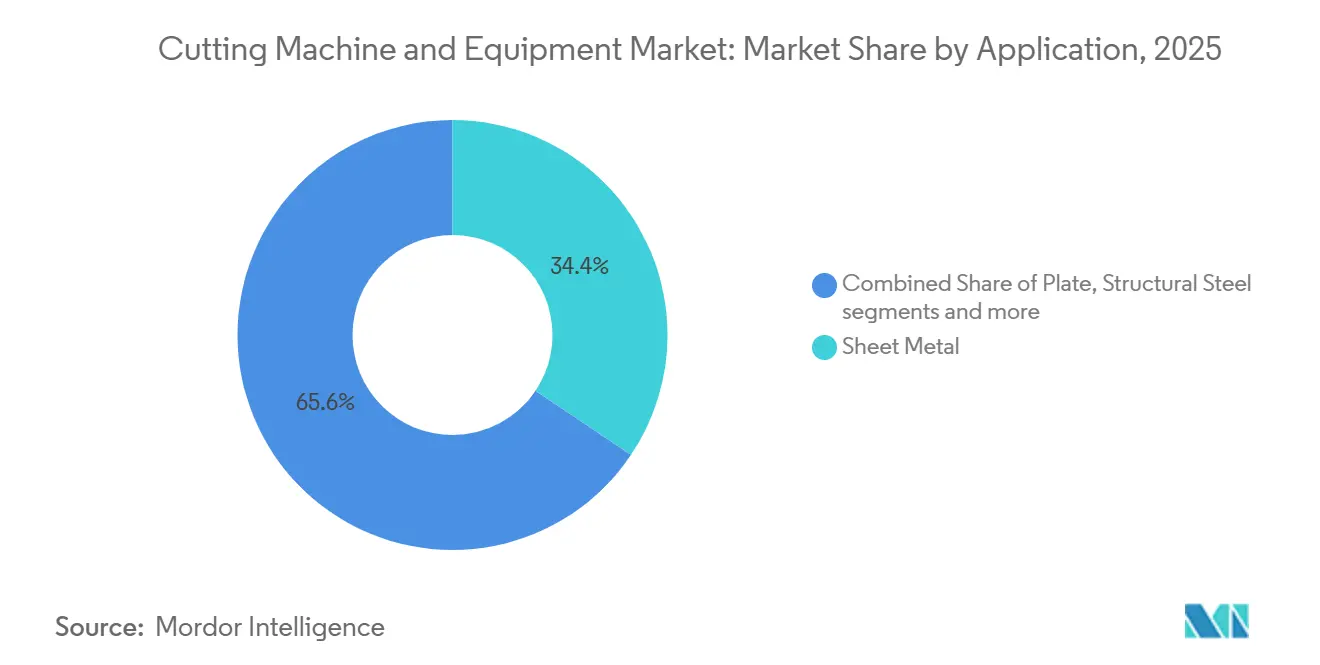

- 用途別では、板金が2025年の切断機械・設備市場シェアの34.4%を占め、チューブ・パイプは2031年にかけてCAGR 4.1%で拡大する見込みです。

- 技術別では、レーザーが2025年の切断機械・設備市場規模の41.7%を占め、2031年にかけてCAGR 4.5%で拡大する見込みです。

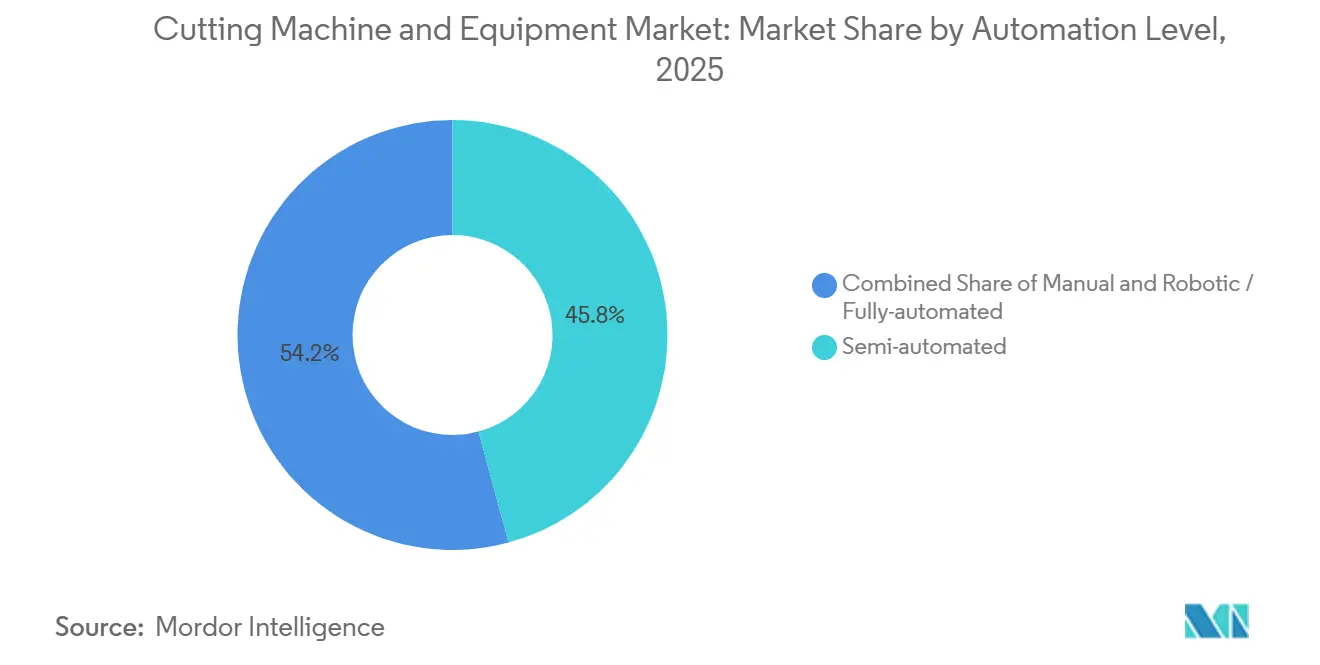

- 自動化レベル別では、半自動システムが2025年の売上高の45.8%を占め、ロボット・完全自動システムは2031年にかけてCAGR 4.8%で成長する見込みです。

- エンドユーザー産業別では、自動車が2025年の売上高の30.9%を占め、航空宇宙・防衛は2031年にかけてCAGR 5.2%で成長する見込みです。

- 地域別では、アジア太平洋が2025年の売上高の47.7%を占め、2031年にかけてCAGR 4.4%で最も速く成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

切断機械・設備市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算) CACAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| グローバル防衛・造再軍備サイクルが厚板切断システムの受注急増を牽引 | +0.8% | グローバル、NATOヨーロッパ、北米、韓国、オーストラリアに集中 | 短期(2年以内) |

| ギガファクトリーおよび水素電解槽からの鋼板需要の急増 | +0.7% | グローバル、アジア太平洋がギガファクトリーを主導し、欧州が水素製鉄投資を主導 | 中期(2〜4年) |

| サステナビリティ推進がエネルギー効率の高いファイバーレーザーへのシフトを加速 | +0.6% | グローバル、欧州および東アジアで最も顕著 | 短期(2年以内) |

| ネットゼロ推進が低ドロス出力のための窒素シールド高出力レーザーの採用を促進 | +0.5% | 北米および欧州 | 中期(2〜4年) |

| 循環経済におけるオンショア風力ブレード義務化がコンポジット切断需要の急増を牽引 | +0.4% | 欧州、北米、中国、インド | 長期(4年以上) |

| 付加・除去ハイブリッド製造の拡大に伴い精密なポストプリント仕上げが不可欠に | +0.3% | 北米、欧州、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバル防衛・造船再軍備サイクルが厚板切断システムの受注急増を牽引

世界の軍事支出は2025年に2兆8,870 ビリオン 米ドルに達し、欧州の支出14%増の8,640 ビリオン 米ドルに上昇し、重工業設備需要の対象市場基盤を大幅に拡大しました。[1]ストックホルム国際平和研究所、「欧州およびアジアの支出急増に伴い世界の軍事支出増加が継続」、SIPRI、sipri.org 欧州のNATO加盟国とカナダも2025年に合計5,710 ビリオン 米ドルを超える支出を行い、同盟が2035年までにGDPの5%を目指すというコミットメントに続くものであり、切断機械・設備市場を支える長期的な調達の視認性を強化しています。米国の2026会計年度防衛予算は海軍の造船・改装に474 ビリオン 米ドルを割り当て、厳格な公差で切断された厚い艦艇用鋼板を必要とする19隻の新規戦闘艦艇に資金を提供しています。[2]米国会調査局、「海軍の戦力構成と造船計画:議会への背景と課題」、米国議会、congress.gov これは直接的な防衛契約を超えた意味を持ちます。認定された軍用鋼材はプレミアムミル能力を消費し、商業用板金加工業者はより逼迫した供給とより高い原材料コストに直面するためです。これに対応して、切断機械・設備市場の購買者は処理1トン当たりのマージンを守ることができる、より高速で高歩留まりのシステムを好む傾向にあり、韓国とオーストラリアもグローバルな海軍調達サイクルにさらなる深みを加えています。

ギガファクトリーおよび水素電解槽からの鋼板需要の急増

世界の電解槽設置容量は2021年から2025年にかけて0.6 GWから4.9 GWに増加し、製造能力は年間57 GWに達し、切断機械・設備市場に供給する製造基盤を拡大しました。1 MWスケールでは、各アルカリ電解槽スタックは構成に応じて4,365 kgから13,095 kgの鋼材を必要とするため、すべての容量追加は抽象的な設備投資にとどまらず、実際の板材切断需要に直結します。欧州は水素製鉄への新規投資の70%以上を占めました。[3]セグメントタイプ別 最大セグメント 2025年シェア 最速セグメント CAGR 用途別 板金 34.4% チューブ・パイプ 4.1% 技術別 レーザー 41.7% レーザー 4.5% 自動化レベル別 半自動 45.8% ロボット・完全自動 4.8% エンドユーザー産業別 自動車 30.9% 航空宇宙・防衛 5.2% 地域別 アジア太平洋 47.7% アジア太平洋 4.4% セグメントタイプ別 最大セグメント 2025年シェア 最速セグメント CAGR 用途別 板金 34.4% チューブ・パイプ 4.1% 技術別 レーザー 41.7% レーザー 4.5% 自動化レベル別 半自動 45.8% ロボット・完全自動 4.8% エンドユーザー産業別 自動車 30.9% 航空宇宙・防衛 5.2% 地域別 アジア太平洋 47.7% アジア太平洋 4.4% 2024年にクリーン産業技術に約150 ビリオン 米ドルを投資し、その80%が鉄鋼脱炭素化プロジェクトに向けられており、近期の精密板材需要の中心に同地域を位置づけています。バッテリープラントも別の需要層を加えています。エンクロージャー、フレーム、冷却部品は多くのサブアセンブリにわたって大量の切断鋼材およびアルミニウムを必要とするためです。切断機械・設備市場が恩恵を受けるのは、電解槽およびギガファクトリーの購買者が標準的なプラズマおよび火炎システムでは一貫して実現できないエッジ品質とハンドリング精度を要求し、先進レーザーおよびウォータージェットプラットフォームへの需要を押し上げているためです。

サステナビリティ推進がエネルギー効率の高いファイバーレーザーへのシフトを加速

ファイバーレーザーは壁面電力効率30%〜45%で動作するのに対し、CO₂システムは8%〜12%、Nd:YAGシステムは3%〜5%であり、切断機械・設備市場に明確な効率主導のアップグレードパスを提供しています。この技術格差により、単位作業当たりの電力消費量が20%〜30%低減され、高い電力料金と厳しい顧客価格設定を管理する複数シフト加工業者にとって重要です。カナダの2025年クリーンテクノロジー製造投資税額控除は、適格な機械投資に対して30%の控除を付与し、ファイバーレーザー購入の回収期間を改善し、プレミアムシステム価格設定に対する躊躇を軽減します。国際エネルギー機関(IEA)は、世界のエネルギー効率が2024年の1%から2025年には1.8%に改善し、産業電化アップグレードがその改善に貢献したと報告しており、レーザー近代化への持続的な関心を支えています。切断機械・設備市場全体において、これはファイバーレーザーへのシフトが単なる置き換えサイクルにとどまらず、コスト管理とコンプライアンスの意思決定にもなりつつあることを意味します。

ネットゼロ推進が低ドロス出力のための窒素シールド高出力レーザーの採用を促進

製造業の脱炭素化プログラムが切断ガスの選択を変えており、窒素シールド高出力レーザー切断はエッジ品質の向上と手直しの削減の両方を支援するため、普及が進んでいます。TRUMPFは2026年3月にTruLaser Tube 7000を9 kWのファイバーレーザー出力と窒素切断ガスで導入し、軟鋼チューブ加工において前世代比で最大30%の生産性向上と最大150%高い送り速度を実現しました。窒素シールドは切断エッジの酸化を低減し、下流の研削・手直し負担を軽減し、材料全体の利用率を向上させます。欧州連合の「Fit for 55」政策の方向性は、製造業者に低排出生産の選択を文書化する圧力を高めており、購買者がまだコストに注目している場合でも、よりクリーンな切断ワークフローはそのニーズに合致します。TRUMPFの2026年5月のX-Blast 2.0ノズルも、切断機械・設備市場がサステナビリティと直接的なコスト削減を組み合わせたソリューションへと向かっていることを示しています。これは自動車熱間成形用途において窒素を圧縮空気に置き換えることを可能にし、コストを75%削減しながら部品コストを最大20%低減します。

制約要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 15 kW超レーザー工場の営業利益率を圧迫する産業用電力料金の変動 | -0.5% | 欧州、日本、南アフリカ | 短期(2年以内) |

| 先進CNCガントリーの納期を遅延させる半導体グレードモーションコントローラーの不足 | -0.4% | グローバル、日本、ドイツ、中国に混乱が集中 | 短期(2年以内) |

| アブレシブウォータージェット設備の改修コストを引き上げるPFAS冷却剤禁止の迫り | -0.3% | 欧州連合、カナダ、米国、オーストラリア | 中期(2〜4年) |

| エネルギー集約型プラズマ・火炎プロセスに課税するEU CBAM炭素関税 | -0.2% | 欧州連合および欧州連合への輸出国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

15 kW超レーザー工場の営業利益率を圧迫する産業用電力料金の変動

15 kW超の高出力ファイバーレーザーシステムは、チラーおよびサポートシステムを含めると稼働1時間当たり30〜60 kWhを消費し、電力コストを切断機械・設備市場における直接的なマージン変数にしています。米国の産業用電力の全国平均価格は2026年に1 kWh当たり8.54セントと予測されており、北米ユーザーが多くの欧州工場とは異なるコスト構造に直面している理由を説明しています。米国の卸売電力価格も、天然ガスコストの上昇とデータセンター需要が電力網により多くの電力を引き込んだことで2025年に12%以上上昇しており、エネルギー圧力がより競争力のある地域にも広がっていることを示しています。このコスト格差は調達に影響を与えます。多国籍メーカーはサプライヤーの立地を労働力や物流だけでなく、エネルギー価格変動へのエクスポージャーでも比較するためです。したがって、切断機械・設備市場では効率的なレーザーシステムへの需要が強まる一方で、操業コストの増加を顧客に転嫁できない工場からのアップグレード決定は遅れる傾向があります。

高度なCNCガントリーの納期を遅延させる半導体グレードモーションコントローラーの不足

切断機械・設備市場は依然として高精度モーションコントロールハードウェアに依存しており、コントローラー部品の不足が先進CNCシステムの機械納期を延ばしています。日本のCNCリードタイムは2026年に6ヶ月に延長し、高精度多軸コントローラーの67%以上がFPGAベースの信号処理ユニットに依存しており、サプライチェーの集中度を浮き彫りにしています。また、Xilinx Artix-7ファミリーへの割り当ては、ファウンドリがAIアクセラレーター生産を優先したことで減少し、精密ガントリーの購買者は24〜30週の納期ウィンドウにさらされています。この遅延は重要です。代替コントローラーアーキテクチャへの再設計は資格取得コストを増加させ、国際工作機械精度規格に基づく再試験を引き起こす可能性があるためです。切断機械・設備市場において、これは供給問題が価格設定と製品投入タイミングの問題に転化することを意味し、特に商業展開に向けた事前認定済みの代替品を持たない中堅OEMにとって深刻です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:板金が数量を支え、チューブ・パイプが加速

板金は2025年の切断機械・設備市場シェアの34.4%を占め、自動車パネル、電気エンクロージャー、HVACコンポーネントへの繰り返し需要を通じて、この用途を収益創出の中心に位置づけています。切断機械・設備市場は、これらの受注が頻繁で標準化されており、より広範な加工活動と密接に結びついているため、このセグメントを稼働率のベースラインとして依然として依存しています。より特化した用途がより急激なサイクルで動く場合でも、板金ベースの作業は幅広い顧客基盤にわたって機械フリートの生産性を維持するため、この安定性は重要です。また、ベンダーが標準的な平板加工においてスループット、ネスティング精度、サービスサポートで激しく競争し続ける理由も説明しています。

チューブ・パイプは最も成長の速い用途セグメントです。再生可能エネルギータワー、軽量車両構造、構造製造への需要の高まりを反映し、2031年にかけてCAGR 4.1%で拡大すると予測されています。TRUMPFの2026年3月のTruLaser Tube 7000は、自動ベベル切断と前世代比最大150%高い送り速度でこのシフトを支援し、サプライヤーがチューブ加工に相当な開発努力を割り当てていることを示しています。Han's Laserも2026年3月に直径550 mmまでのパイプに対応するWTX15055T超大径チューブカッターを納入し、オフショア、石油化学、造船環境からの需要増加を示しています。板材加工も防衛関連仕様の厳格化に伴いファイバーレーザー投資を集めており、構造用鋼やより小規模な先進材料カテゴリーは、インフラ、EV、航空宇宙製造需要を通じて切断機械・設備市場に幅を加えています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

技術別:ファイバーレーザーがリードを拡大し、ニッチ技術が地位を守る

レーザーは2025年に市場の41.7%を占め、技術ランドスケープの中で最大のポジションを持っています。切断機械・設備市場におけるこの市場シェアの水準は、レーザーシステムが幅広い加工ニーズにわたって依然として好まれる選択肢であることを示しています。レーザープラットフォームが板金、チューブ、精密部品生産にわたって高い切断精度、よりクリーンなエッジ、優れたプロセス一貫性を提供するため、需要は堅調を維持しています。その使用は、繰り返し精度と稼働時間が手動介入よりも重要な自動化生産ラインにも適合しています。その結果、レーザーシステムは切断機械・設備市場の競争の中心を定義し続けています。

レーザーは最も成長の速い技術セグメントでもあり、2031年にかけてCAGR 4.5%で拡大すると予測されています。このペースは、生産基準が厳格化し、操業効率がより重要になるにつれて、購買者が依然としてレーザーベースのプラットフォームへの投資を移行させていることを示しています。このセグメントは、切断品質とスループットが出力価値に直接影響する自動車、航空宇宙、電気機器、先進加工環境での着実な採用から恩恵を受けています。また、より強力なソフトウェア統合と高い生産性をサポートするシステムへの古い切断設備の広範な置き換えからも恩恵を受けています。現在の収益シェアと予測成長率の両方でリーダーシップを持つレーザーは、切断機械・設備市場規模の見通しにおける主要な技術ドライバーであり続けています。

自動化レベル別:労働力制約がロボット切断セルの導入を加速

半自動システムは2025年に市場の45.8%を占め、切断機械・設備市場が依然として労働力削減と適度な設備投資予算のバランスを取る購買者に主導されていることを示しています。このフォーマットは、完全なロボットレイアウトや大規模な工場再設計を必要とせずにオペレーター依存度を下げるため、中規模のジョブショップに適しています。また、より良い繰り返し精度を求めながらも、混合部品数量と変化する受注プロファイルを依然として処理している企業にとって最も実用的な橋渡しとなっています。その意味で、半自動化は切断機械・設備市場の多くにわたってデフォルトの移行層として機能し続けています。

ロボットおよび完全自動システムは2031年にかけてCAGR 4.8%で成長すると予測されており、この市場の最も成長の速いセグメントとなっています。ドイツ、米国、日本における精密金属加工の労働力不足は、ロボットセルの回収期間を短縮し、自動化を効率化ツールから継続性ツールへと押し上げています。ESABの2026年4月のROBBIモバイルコボットシステムは、限られた床面積でコンパクトな自動化を必要とする小規模加工業者をターゲットにすることで、その変化を反映しています。TRUMPFのBlechexpo 2025で発表された連動TruMatic 5000システムも、切断機械・設備市場が切断、ハンドリング、保管、ソフトウェア制御を単一の操業ユニットに統合したセルへと向かっていることを示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:自動車が数量を支配し、航空宇宙が成長率をリード

自動車は2025年に市場の30.9%を占め、切断機械・設備市場における最大のエンドユーザーセグメントとなっており、ボディ構造、シャシー部品、EV電池トレイエンクロージャー、熱間成形安全部品への大量需要に牽引されています。このセグメントが重要なのは、モデルサイクルや材料ミックスが変化しても、そのスケールがグローバルサプライチェーン全体での繰り返し設備使用を支えるためです。また、サプライヤーに対して部品当たりの加工コスト削減、スループット向上、スクラップ管理の強化への強い圧力を生み出しています。TRUMPFの2026年5月のX-Blast 2.0ノズルは、自動車熱間成形用途において切断コストを75%削減し、部品コストを最大20%低減することで、その圧力に直接応ています。

航空宇宙・防衛は2031年にかけてCAGR 5.2%で拡大すると予測されており、切断機械・設備市場において最も成長の速いエンドユーザーセグメントとなっています。その成長は防衛再軍備、機体更新、チタン合金、炭素繊維複合材、アルミニウムリチウム材料のより多用から来ており、これらはレガシー熱処理システムが通常提供できるよりも厳格な寸法制御を要求します。建設、インフラ、金属加工ジョブショップは重要な安定した需要基盤であり続け、造船は海軍プログラムの拡大に伴い再び重要性を増しています。2026年4月のFives GroupとHyundai Steelとの契約更新も、先進的な鉄鋼加工投資が自動車および防衛隣接製造拡大に関連する下流の加工要件を支え続けていることを示しています。

地域分析

アジア太平洋は2025年の切断機械・設備市場シェアの47.7%を占め、2031年にかけてCAGR 4.4%で成長すると予測されており、同地域をグローバル需要の中心に位置づけています。中国は世界の電解槽設置容量および最終投資決定容量の65%、電解槽製造能力の約60%を占めており、いずれも重工業加工需要を直接支えているため、依然として中核を担っています。この製造規模は、アジア太平洋の切断機械・設備市場にエネルギー転換ハードウェア、金属加工、輸出志向生産にわたる広い基盤を与えています。インドも国内鉄鋼使用量の増加と政策支援による資本財投資の改善に伴い、より急速に台頭しています。日本と韓国は強力なモーションコントロールおよび光学サプライチェーンを通じて精密価値を加え、同地域が高量需要と高仕様生産能力を組み合わせることを可能にしています。

欧州は2026年の切断機械・設備市場において重要ではあるが、より複雑な部分であり続けています。ドイツの軍事支出は2025年に24%増の1,140 ビリオン 米ドルに上昇し、装甲車両および海軍プログラムにおける厚板切断への需要を支えています。EU炭素国境調整メカニズムは2026年に本格的な段階に入り、炭素集約型鉄鋼ルートへのコンプライアンス負担を増大させ、レーザーベースのシステムにより強い投資根拠を与えています。スペイン、北欧諸国、英国も、洋上風力製造、航空宇宙メンテナンス、高精細加工が設備需要を支えており、依然として活発な購買者です。

北米は防衛調達、製造リショアリング、バッテリープラント投資から引き続き恩恵を受けており、切断機械・設備市場を多様化した基盤に維持しています。米国の2026会計年度造船割り当て474 ビリオン 米ドルは、潜水艦および駆逐艦プログラムにわたる複数年の設備需要を支えています。カナダはEVサプライチェーンプロジェクトとクリーンテクノロジー製造税額控除を通じて支援を加え、古いCO₂システムをファイバーレーザーに置き換える根拠を改善しています。南米、中東、アフリカは今日では規模が小さいままです。それでも、ブラジル、チリ、サウジアラビア、南アフリカはインフラ、鉱業、産業多様化、エネルギー効率の高い加工への投資に関連した需要を示しています。

競合状況

切断機械・設備市場は本質的に断片化しています。プレミアムレーザーおよび統合自動化ティアは、ソフトウェアの深さ、プロセスの安定性、サービスリーチで競争する確立された欧州および日本のOEMを中心に適度に集中しています。より広い分野は、中国、インド、東欧のサプライヤーが価格敏感および中級アカウントで競争し、より短いリードタイムと拡大する製品幅を提供するため、はるかに断片化しています。このミックスにより、ハードウェアだけで切断機械・設備市場を支配することは困難です。また、プレミアムブランドと積極的な低コスト競合他社の間に位置する中堅サプライヤーへの圧力も高まっています。

中国のサプライヤーはもはや価格だけで競争しておらず、それが輸出地域での切断機械・設備市場の動向を変えています。Han's Laserは2026年4月に標準13 m × 3 mの作業エリアを持ち、将来的に60 kW超にアップグレード可能な40 kWデュアルガントリー大型ファイバーレーザーシステムを納入し、厚板用途における技術的な上限の強化を示しました。TRUMPFは北米向けのローカル・フォー・ローカル製造アプローチと高生産性チューブシステムで応えており、応答性と製品ポジショニングを強化しています。Bystronicの2025年7月のSSABとのパートナーシップも、サプライヤー戦略が切断速度だけに限定されるのではなく、低排出材料の適合性と顧客の脱炭素化ニーズにまで拡張していることを示しています。

切断機械・設備市場における差別化は、規制やプロセスの複雑さが参入障壁を高めるニッチ分野でも開きつつあります。Flow InternationalのNX Proウォータージェットプラットフォームは、自動アブレシブリサイクルと年間消耗品・廃棄コストを最大50%削減する機能を持ち、コンプライアンス圧力と操業経済性が交差するまさにその点をターゲットにしています。Hyperthermの2026年6月のHyPilotカートリッジも別の例であり、消耗品寿命の延長がロボットプラズマ用途における繰り返し収益とより深い顧客ロックインの構築に役立ちます。ハードウェア、消耗品、自動化、ソフトウェア、コンプライアンス対応を組み合わせることができるベンダーは、基本機械価格だけで競争するベンダーよりも防御力の高いポジションを獲得しています。そのため、切断機械・設備市場は全体として断片化したままである可能性が高く、最も先進的な分野がより要求が高くなり、小規模な競合他社が対応しにくくなっても同様です。

切断機械・設備産業リーダー

TRUMPF

Bystronic

Amada

Prima Power

Han's Laser

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:TRUMPFは北米市場向けに最新世代のTruLaser Tube 7000を9 kWレーザー出力と窒素切断ガスで導入し、軟鋼において最大30%の生産性向上と最大150%高い送り速度を達成しました。このシステムは、建設機械、自動車、航空宇宙、農業機械の加工業者をターゲットに、TRUMPFのローカル・フォー・ローカル製造戦略の下で米国国内生産も計画されています。

- 2026年5月:TRUMPFはX-Blast 2.0ノズルをBrightLine Speedビームシェーピング技術と組み合わせて商業リリースし、24時間365日稼働の自動車熱間成形レーザー切断作業において窒素を圧縮空気に置き換えることを可能にし、切断コストを75%、全体的な部品コストを最大20%削減しました。これは自動車ティア1サプライチェーンにおける操業コスト圧力への直接的な対応です。

- 2026年4月:Han's Laserは標準作業エリア13 m × 3 m(26 m〜30 mに拡張可能、将来的に60 kW超にアップグレード可能)の40 kWデュアルガントリー大型ファイバーレーザー切断システムを海外の厚板加工顧客向けに納入しました。この納入は、Han'sの国内基盤を超えた高出力グローバル市場拡大における重要な商業的進展を示しています。

- 2026年3月:Han's Laserは直径550 mmまでのパイプを15メートルの自動ローディング・アンローディングシステムで加工できる初のWTX15055T超大径重量チューブレーザー切断機を納入しました。このシステムは、安定性、精度、自動化が操業上不可欠なオフショア、石油化学、造船加工環境をターゲットにしています。

グローバル切断機械・設備市場レポートスコープ

切断機械・設備市場レポートは、用途別(板金、チューブ・パイプ、その他)、技術別(レーザー、プラズマ、その他)、自動化レベル別(手動、半自動、ロボット・完全自動)、エンドユーザー産業別(自動車、航空宇宙・防衛、その他)、地域別(北米、欧州、アジア太平洋、その他)にセグメント化されています。市場予測は金額(米ドル)および数量(台数)で提供されます。

| レーザー | ファイバー |

| CO₂ | |

| 固体レーザー/その他 | |

| プラズマ | 高精細 |

| 従来型 | |

| ウォータージェット | 研磨式 |

| 純水式 | |

| 火炎/酸素燃料 | |

| 超音波・新興技術 |

| 手動 |

| 半自動 |

| ロボット/完全自動 |

| 自動車 |

| 航空宇宙・防衛 |

| 電気・電子機器 |

| 建設・インフラ |

| 金属加工ジョブショップ |

| 造船 |

| エネルギー・電力 |

| その他(医療機器など) |

| 鉄系金属 |

| 非鉄金属 |

| 複合材料 |

| ガラス・セラミックス・石材 |

| その他(ポリマー・プラスチック・木材など) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア諸国連合(ASEAN)(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 技術別 | レーザー | ファイバー |

| CO₂ | ||

| 固体レーザー/その他 | ||

| プラズマ | 高精細 | |

| 従来型 | ||

| ウォータージェット | 研磨式 | |

| 純水式 | ||

| 火炎/酸素燃料 | ||

| 超音波・新興技術 | ||

| 自動化レベル別 | 手動 | |

| 半自動 | ||

| ロボット/完全自動 | ||

| エンドユーザー産業別 | 自動車 | |

| 航空宇宙・防衛 | ||

| 電気・電子機器 | ||

| 建設・インフラ | ||

| 金属加工ジョブショップ | ||

| 造船 | ||

| エネルギー・電力 | ||

| その他(医療機器など) | ||

| 材料タイプ別 | 鉄系金属 | |

| 非鉄金属 | ||

| 複合材料 | ||

| ガラス・セラミックス・石材 | ||

| その他(ポリマー・プラスチック・木材など) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア諸国連合(ASEAN)(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

切断機械・設備市場の2031年の価値予測は?

このセクターは2026年の358.4 ビリオン 米ドルからCAGR 3.52%で成長し、2031年までに426.1 ビリオン 米ドルに達すると予測されています。

2031年にかけて最も成長の速い用途は何ですか?

チューブ・パイプは最も成長の速い用途セグメントであり、2031年にかけてCAGR 4.1%が予測されています。

現在の収益をリードしている技術は何ですか?

レーザー技術は2025年に41.7%の収益シェアでリードしており、要求の厳しい加工作業における高い効率性と幅広い使用に支えられています。

最も強い成長見通しを持つエンドユーザーグループはどれですか?

航空宇宙・防衛は最も強いエンドユーザー成長見通しを示しており、2031年にかけてCAGR 5.2%が予測されています。

現在最大かつ最も成長の速い地域はどこですか?

アジア太平洋は2025年に売上高の47.7%を占め、CAGR 4.4%で最も速く成長することも期待されています。

今後2年間の主要な制約要因は何ですか?

電力料金の変動が15 kW超レーザー工場の運営コストを押し上げ、エネルギー価格が安定するまで設備更新を遅らせています。

最終更新日: