小売業におけるモノのインターネット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

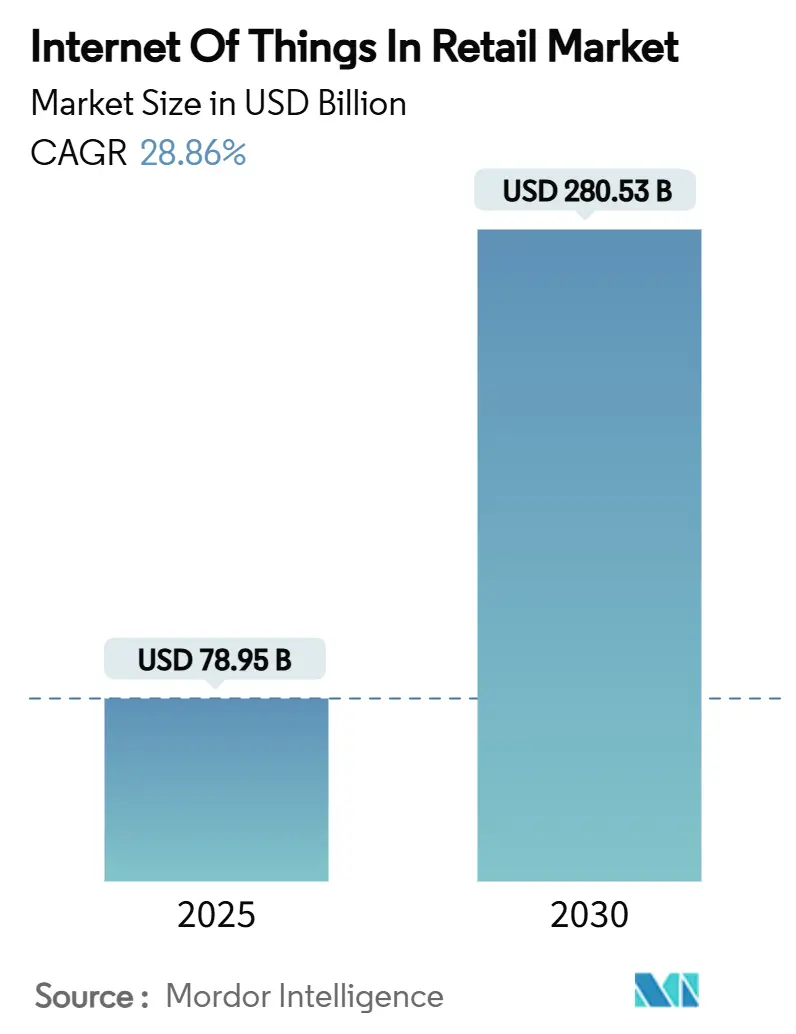

| 市場規模 (2025) | 78.95 十億米ドル |

| 市場規模 (2030) | 280.53 十億米ドル |

| 成長率 (2025 - 2030) | 28.86% CAGR |

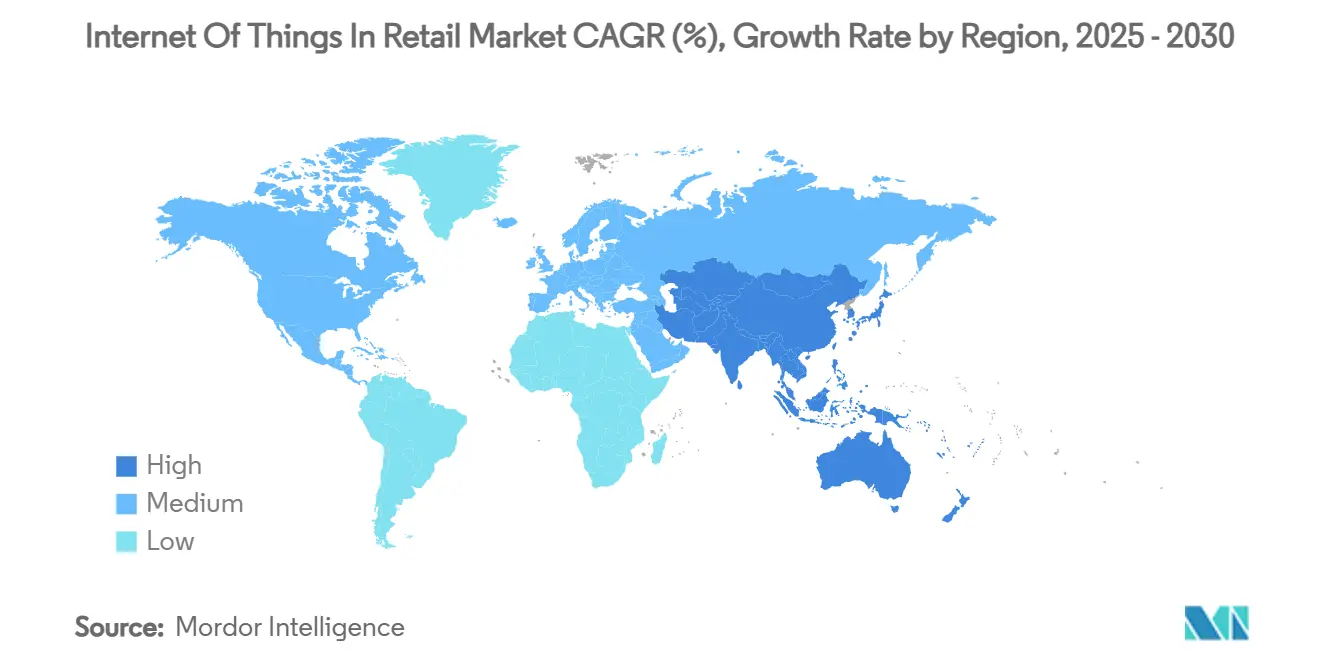

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

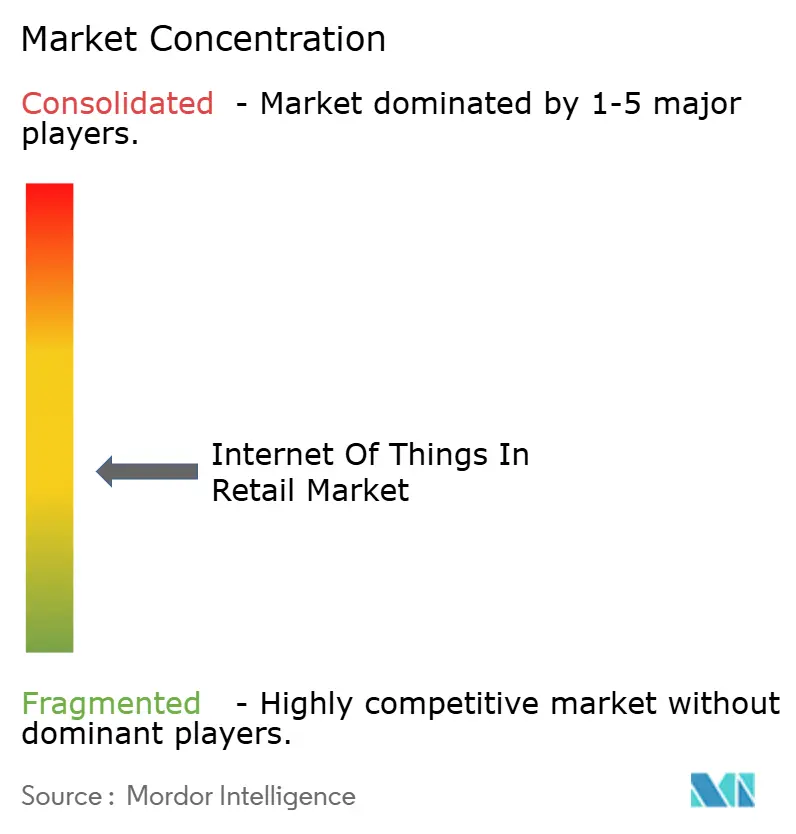

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小売業におけるモノのインターネット市場分析

小売業におけるモノのインターネット市場は2025年に785億9,500万米ドルに達し、2030年までに2,805億3,000万米ドルに到達すると予測されており、年平均成長率28.86%を記録しています。強固なデバイス接続性、センサーコストの低下、エッジコンピューティングの成熟により、小売業者は定期的な棚卸しから予測的でデータ駆動型の意思決定へと移行することが可能になっています。半導体基盤の拡大、5G通信網の広域カバー、クラウドプラットフォームの成熟により、ハードウェア障壁は低下する一方で、リアルタイムの顧客エンゲージメントとサプライチェーンの可視性への期待は高まっています。小売業者はまた、店舗センサーが生成するファーストパーティデータを収益化するリテールメディアネットワークにおいて新たな収益源を見出しています。一方、EU サイバーレジリエンス法と類似の規制により、コンプライアンスコストは上昇していますが、最終的にはコネクテッドストア環境における消費者の信頼を構築しています。[1]欧州委員会、「サイバーレジリエンス法」、europa.eu

主要レポートのポイント

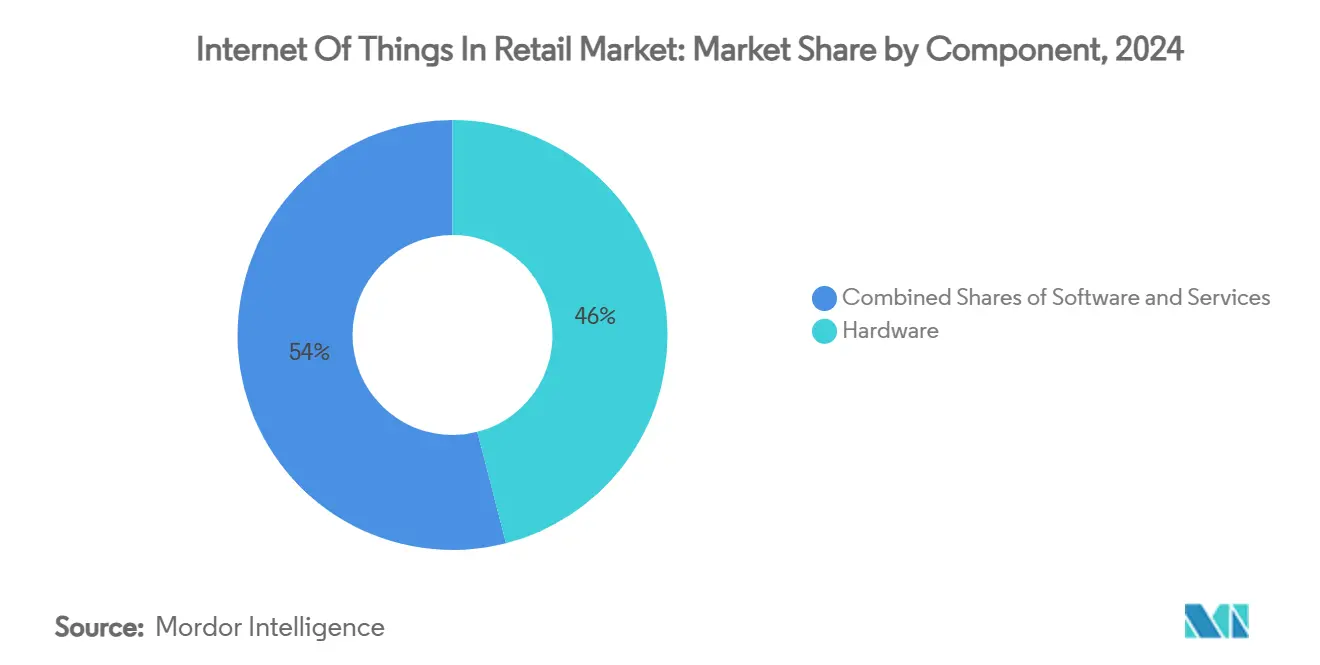

- コンポーネント別では、ハードウェアが2024年の小売業におけるモノのインターネット市場シェアの46.0%を占める一方、サービスは2030年まで年平均成長率28.88%で拡大すると予測されています。

- アプリケーション別では、スマートシェルフ・在庫管理が2024年の売上シェア28.0%でトップに立ち、スマートチェックアウト・POSは2030年まで年平均成長率31.0%で最も速い成長を示すと予測されています。

- 技術別では、RFIDが2024年の小売業におけるモノのインターネット市場規模の33.0%のシェアを占め、コンピュータビジョンカメラは2030年まで年平均成長率33.50%で進歩しています。

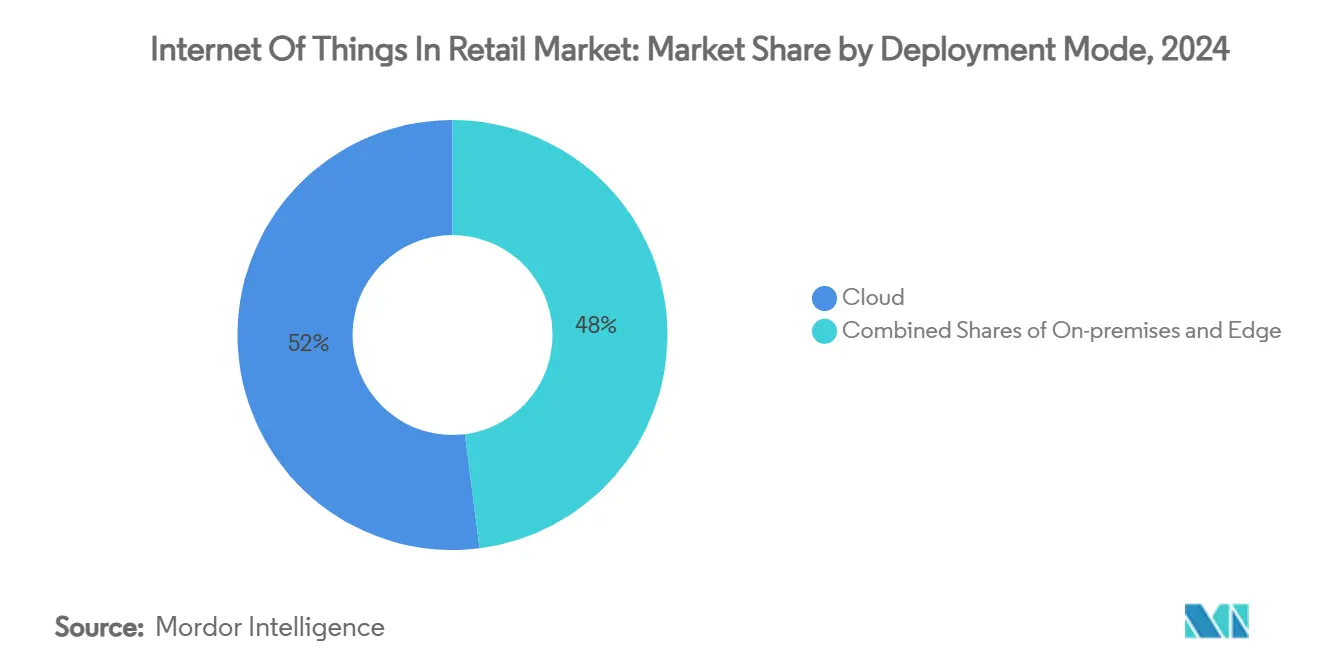

- 導入形態別では、クラウドが2024年売上の52.0%を占める一方、エッジ導入は2025年から2030年の間に年平均成長率29.80%で拡大すると予想されています。

- 小売業態別では、スーパーマーケット/ハイパーマーケットが2024年売上の39.0%を獲得し、eコマース倉庫は2030年まで最高の年平均成長率28.90%を記録すると予測されています。

- 地域別では、北米が2024年に33.0%のシェアを維持した一方、アジア太平洋地域は2030年まで年平均成長率33.12%で上昇すると予測されています。

小売業におけるモノのインターネット市場のグローバルトレンドと洞察

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| リアルタイム在庫のためのスマートシェルフとRFIDの採用 | +4.2% | グローバル、北米とヨーロッパで先行 | 中期(2~4年) |

| コネクテッドオペレーションに対するオムニチャネル小売の需要 | +3.8% | グローバル、先進市場で最も強い | 中期(2~4年) |

| センサーコストの低下とエッジコンピューティングの成熟 | +3.1% | グローバル、アジア太平洋のハブで加速 | 短期(2年以下) |

| 店舗内IoTのリテールメディアデータ収益化 | +2.9% | 北米とヨーロッパ、アジア太平洋に拡大 | 長期(4年以上) |

| エネルギー管理IoTを促進するカーボントラッキング義務 | +2.4% | ヨーロッパと北米の規制市場 | 長期(4年以上) |

| 店舗内コンピュータビジョンを可能にする5Gプライベートネットワーク | +2.1% | 5Gインフラを持つ先進市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

リアルタイム在庫のためのスマートシェルフとRFIDの採用

RFIDインレイは、液体や金属にもタグ付けできるほど小型化され、カバレッジを店舗SKUの30%から85%に拡大し、自動在庫精度の向上を35%に押し上げながら、手動チェックを60%削減しています。ダイナミックアンテナロボットは現在、低い棚で95.8%、高い棚で98.0%のピックアップ率を達成し、スタッフの介入なしに店舗全体の監査を一晩で可能にしています。Casino Groupの生鮮食品展開などのカメラシステムは、タグでは扱えない視覚的な手がかりを読み取ることでRFIDを補完しています。2025年のシステムが大量生産に入ると、業界のコンセンサスはRFIDをプレミアムアドオンではなく、ビジネスを行う上での標準的なコストとして位置づけています。

コネクテッドオペレーションに対するオムニチャネル小売の需要

75%以上の小売業者が現在、アプリ、ビーコン、POSデバイス間のシームレスなデータフローを必要とする統一されたオンライン・オフライン体験を追求しています。Samsøe Samsøe店舗でのカメラセンサーバンドルは、ライブ顧客アナリティクスに対応してHVAC(空調)と照明を調整した後、男性のコンバージョン率を5.5%向上させました。TelstraのエッジAIビデオアナリティクスは、プライバシー規制を確保しながら現場でアイデンティティをマスクし、歩行者通行量カウントで95%の精度を実現しています。FairPrice Groupのクラウド接続カートは、列が設定限界を超えて伸びるとスタッフアラートを発動し、データを即座のアクションに変換します。信頼性の高いエッジ処理により、WANリンクがダウンしてもこれらのシステムは稼働し続け、チェックアウトの継続性を保証します。

センサーコストの低下とエッジコンピューティングの成熟

アジア太平洋地域の半導体製造工場は、5G加入者ベースが18億人を超えるにつれてコンポーネント価格を削減し、グローバル展開のための手頃なセンサーバンドルを促進しています。[2]GSMA、「モバイルエコノミー2024」、gsma.com小売業者は現在、新しいハードウェアを追加することなく、セキュリティカメラにAIモデルを再フラッシュして人数カウント機能を追加できます。700以上のヨーロッパ店舗がMilesightのLoRaWAN ToFセンサーを採用して占有率を監視し、アイドル時間を二桁削減する労働力スケジュールにフィードしています。Vemco Groupのダッシュボードとの統合は、ハードウェアとアナリティクスのパートナーシップがサイロ化されたインストールを置き換えていることを示しています。サプライチェーンノード全体での予測アナリティクスは、手動チェックより数日早くリスクのある在庫にフラグを立てることで廃棄を削減します。

店舗内IoTのリテールメディアデータ収益化

グローバルリテールメディア支出は2027年までに2,338億9,000万米ドルに達するとされ、コネクテッドストアのみが提供できる歩行者通行量とバスケットレベルデータに支えられています。CVS Media Exchangeは、ブランドへのAPI接続を通じて渡される棚レベルインサイトを収益化し、2028年までに店舗内広告支出で10億米ドルを目標としています。Walmartのデジタルスクリーンネットワークは既に、広告露出をリアルタイムでPOS成果と結びつけており、全国放送スロットと同等の料金を要求しています。Macy'sは、ショッパーの疲労を避けるためにヒートマップアナリティクスに基づく戦略的スクリーン配置をトライアルしています。デザインと運営チームは現在、キャンペーンリフトを追跡する集中IoTダッシュボードを通じて協力し、店舗を測定可能なメディアチャネルに変えています。

制約影響分析*

| 制約 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| セキュリティとデータプライバシーへの懸念 | −3.4% | グローバル、GDPRの下でヨーロッパが最も厳格 | 短期(2年以下) |

| 相互運用性とレガシーシステム統合 | −2.8% | グローバル、確立された小売市場で深刻 | 中期(2~4年) |

| 電子廃棄物規制によるハードウェアコンプライアンスコストの上昇 | −2.1% | WEEE指令のあるヨーロッパと先進市場 | 長期(4年以上) |

| エッジAIバイアスリスクによる展開制限 | −1.6% | アルゴリズム法のある先進市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

セキュリティとデータプライバシーへの懸念

ランサムウェアと認証情報窃取は、セキュリティの不十分なセンサーをますます悪用し、平均的な侵害コストを押し上げ、中堅小売業者にベネフィット対リスク比の再評価を強いています。EUサイバーレジリエンス法は、製造業者にデバイスのライフサイクル全体にわたる脆弱性パッチを義務付けており、コンプライアンス違反に対する罰金は1,500万ユーロに達し、小規模ベンダーを入札から締め出しています。したがって、小売業者は、Software Bill of Materialsの透明性とゼロトラスト設計を持つプラットフォームに傾いています。追加の暗号化と継続認証は計算オーバーヘッドを増加させますが、責任エクスポージャーを削減します。より厳しい規則の下でベンダーエコシステムが統合されるにつれ、初期調達は遅くなる可能性がありますが、長期的な信頼は採用を拡大すると期待されています。

相互運用性とレガシーシステム統合

多くの食品小売業者は依然として独占的なPOSとERPスタックに依存しており、IoT展開を妨げるデータサイロを作成しています。[3]IoT Now、「レガシーシステムとIoT統合」、iot-now.comNB-IoTゲートウェイプロトタイプは技術的ブリッジングを実証していますが、リソース不足のITチームがサポートに苦労するメンテナンス層を追加します。小売業界の経営者は、カスタムAPIのため統合が予算より30〜40%長くかかると報告しています。2024年の店舗デザイン調査で強調されているように、機能横断的プロジェクトには現在、手戻りを避けるため初日からIT、店舗デザイン、マーケティングが含まれています。汎用データ標準が出現するまで、相互運用性は他の面では強いROI予測を緩和する設備投資とタイムラインのハードルとなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェア基盤がサービス革新を推進

ハードウェアは2024年売上の46.0%を獲得し、小売業におけるモノのインターネット市場内でRFIDタグからエッジサーバーまでのあらゆるセンシング層を支えています。しかし、サービスは年28.88%の成長が予測されており、小売業者のマネージド接続、予測アナリティクス購読、デバイスライフサイクルアウトソーシングへの需要を反映しています。ソフトウェアプラットフォームはこれらの層を仲介し、生のテレメトリを補充アラートとスタッフスケジュールに変換します。売上面では、マネージドサービスは現在3〜5年契約でハードウェアとバンドルされ、キャッシュフローを設備投資から運営費に移行させています。深いITチームを持たない小売業者は、接続性、ファームウェアパッチ、アナリティクスダッシュボードをカバーする単一ポイントサポート合意を好んでいます。プロフェッショナルサービス需要は展開中と最適化フェーズで再び急増し、IoTの価値実現がスイッチオンイベントではなく旅路であることを示しています。Honeywell-Verizonの2025年バンドルはこのトレンドを例示し、5Gアップタイム保証を確保しながら調達の複雑さを一つの請求書に集約しています。[4]Honeywell、「Honeywell-Verizon小売バンドル」、honeywell.comアナリティクスが成熟するにつれ、小売業者はチェーン全体で店舗パフォーマンスをベンチマークすることが増加し、リカーリングサービスの定着性を強化し、ハードウェアベンダーに消費ベース価格の採用を促しています。

量的には、センサーとゲートウェイが単位数を支配していますが、メンテナンスツールとモニタリングライセンスはより高い粗利益を生み出しています。大規模チェーンは、すべてのサイトで販売時点でのフェイルオーバーのためのサブ秒レイテンシを保証する複数年サービスレベル合意を交渉します。予測期間を通じて、デバイスは店舗に入り続けますが、売上カーブはソフトウェアとサービスに傾き、小売業におけるモノのインターネット市場の、生のデバイス数を上回るアップタイム、インサイト、セキュリティが結果ベース経済への移行を確認しています。

注記: レポート購入時に全ての個別セグメントのシェアが利用可能

アプリケーション別:スマートチェックアウトが顧客体験を変革

スマートチェックアウト・POSは年平均成長率31.0%で最も速く上昇するアプリケーションになると予想され、摩擦のない退出への消費者需要と労働力の再配置への小売業者の推進を反映しています。在庫中心システムは依然として2024年売上の28.0%でトップでしたが、投資資金は現在、滞留時間をより高いバスケット価値に変換する顧客向けの利益を優遇しています。スマートチェックアウトソリューションの小売業におけるモノのインターネット市場規模は、カメラアレイ、重量センサー、コンピュータビジョンモデルが合体してほぼ瞬間的な支払いイベントになるにつれて跳躍すると予測されています。AmazonのJust Walk Outブループリントは放棄率を下げ、グローバルにショッパーの期待を設定しました。並行して、予測メンテナンスアプリケーションは食品小売業の冷蔵ダウンタイムを削減し、エネルギーを節約し廃棄を削減しており、Hussmannは展開初年度内に30%のリーク率低下を報告しています。

アセットトラッキングは、店舗内ピックパスを顧客通知時間にリンクするクリック・アンド・コレクト履行において重要なままです。エネルギーと設備管理ユースケースは新しいカーボン報告義務に拡大し、チェーン店NOCでリアルタイムkWhダッシュボードを標準にしています。これらのアプリケーションは総合的に、IoTが運営規律と顧客体験を融合させて売上を上げ、コスト項目を縮小する方法を強調しています。

技術別:コンピュータビジョンがRFIDを超えて加速

RFIDは2024年に33.0%の持分を維持しましたが、小売業者がより深い行動インサイトを追求するにつれ、コンピュータビジョンシステムは年33.50%で拡大しています。ビジョンAIオーバーレイは、静的タグでは捉えられない人口統計アナリティクス、交通ヒートマップ、損失防止トリガーを可能にします。BLEビーコンは低コストで近接マーケティングを提供しますが、カメラベースシステムはマーケティングプラットフォームにより詳細なデータセットをフィードします。プライベート5GとWi-Fi 6Eバックボーンは、レイテンシを50ミリ秒以下に保ちながら重いビデオペイロードを運びます。現在のカーブが維持されれば、ビジョンプラットフォームの小売業におけるモノのインターネット市場規模は、2028年までに高通行量フォーマットでRFID支出を上回る準備ができています。

他の場所では、NB-IoTとLTE-Mがサプライチェーン通路への低電力カバレッジを拡張し、港から店舗棚まで費用効果的なパレットトラッキングを可能にしています。SparkとAir New Zealandのプライベート5Gスライス上での自律ロボット棚卸しは、広域・低レイテンシカバレッジが提供できるものを示しています。Zigbee、Z-Wave、NFCは、ニッチな照明、HVAC、ショッパーエンゲージメントのポケットにサービスを提供し続け、単一プロトコルがすべての小売ニーズを満たすわけではないことを証明しています。

導入形態別:エッジコンピューティングが戦略的優先度を獲得

クラウドは2024年の支出の52.0%を維持しました。なぜなら集中制御と弾性計算はマルチブランド帝国にとって非常に貴重だからです。しかし、ビジョンとチェックアウトツールがサブ秒決定のための現場推論を必要とするため、エッジインストレーションは年約30%の成長が予想されています。AIモデルがセンサー検出の1分以内に生鮮食品のマークダウン価格を設定する場合、クラウドへのデータ往復は許容できない遅延を導入します。したがって、小売業者はGPUグレードのデバイスを店舗側に配置し、要約されたインサイトのみを上位に送信し、帯域幅コストとアナリティクスの深さのバランスを取っています。

小売業におけるモノのインターネット市場では、リアルタイム決定がオンプレミスで実行され、より長期的なアナリティクスがクラウドで行われるハイブリッドパターンが支配的です。エッジはまた、生の映像を国内に保持することでGDPR義務を満たすのに役立ちます。オンプレミス展開は依然として薬局などの規制の厳しい業種にサービスを提供しています。なぜならそこではデータ主権がスケーラビリティに勝るからです。ハードウェアコストが低下するにつれ、チェーンオペレーターはサイトごとではなく5〜10店舗クラスターごとにエッジノードを評価し、使用率とサービス窓口を最適化しています。

小売業態別:eコマース倉庫がデジタル変革をリード

スーパーマーケット/ハイパーマーケットは、高SKU数とエネルギー集約的な冷蔵のために2024年支出の39.0%を占めています。それでも、純粋プレーと、オムニチャネル小売業者がピック・パック・シップフローを自動化するにつれ、eコマース倉庫は最も速い年平均成長率28.90%を記録します。ダークストア環境の小売業におけるモノのインターネット市場シェアは、ロボットフリート、AS/RSクレーン、RFIDトンネルが当日配達約束のオーダーサイクルタイムを削減するにつれ上昇します。コンビニエンスストアは、無人キオスクで年齢確認と縮小を削減するコンパクトなビジョンソリューションを採用しています。百貨店と専門店アウトレットは主に、リアルタイムでCRMバックエンドにフィードするスマートミラーとARディスプレイなどの体験レイヤリング用にIoTを活用しています。

予測期間を通じて、履行センターはロボティクス、ドローン補充、AIルートAMRの試験場となり、後に店舗フロント環境に波及する革新です。したがって、フォーマットの多様化は機会を倍増させ、小売業におけるモノのインターネット市場を店舗専用ツールキットではなくクロスチャネルバックボーンとして固めます。

地理的分析

北米は2024年売上の33.0%をコントロールし、早期のRFID採用とエッジ展開を加速する密な5Gカバレッジに支えられています。州ごとのサイバー規則は連邦フレームワークと大部分で整合しており、チェーンに実験予算の明確なガードレールを提供しています。Amazonはレジ無しフォーマットのスケーリングを続け、Walmartのチェーン全体デジタルラベルプログラムは動的価格設定の主流受け入れを示しています。小売業者はまた、マネージドIoTスタックのためにMicrosoftなどのハイパースケールパートナーを活用しており、米国小売業者によるAzure消費は2024年に23%上昇し、より深いシステム依存を示しています。新しいサイバーセキュリティ義務は基準コストを増加させますが、予測可能な規制は2025〜2027年の安定した資本計画をサポートしています。

アジア太平洋地域は年平均成長率33.12%で小売業におけるモノのインターネット市場で最も急成長しています。この地域は18億人のモバイル加入者をホストしており、支払いとロイヤルティ統合のための広大な基盤となっています。地域の半導体生産はセンサーBOMコストを下げ、日本のコンビニエンスチェーンやインドのポップアップキオスク全体での大量展開を可能にしています。シンガポールのスマートネーションからインドのONDCまでの政府デジタルアジェンダは、小売業者が最後の1マイルアナリティクスのために再利用するインフラストラクチャーに資金を提供しています。電子廃棄物規則はヨーロッパより軽いままですが、拡大生産者責任法は厳しくなっており、ベンダーをモジュラーデバイスに向けて後押ししています。総合的に、コスト優位と政策の追い風が急速な採用を維持しています。

ヨーロッパは強い技術欲求と厳格な消費者保護フレームワークを融合させています。GDPRはデータ処理のベンチマークを設定し、今後のサイバーレジリエンス法はセキュリティバイデザイン開示を義務付け、調達サイクルを延長する可能性があります。同時に、2040年に向けた野心的な90%脱炭素化目標は、大型店フリート全体でのエネルギー監視展開を推進しています。2024年に可決された「修理する権利」指令はデバイス寿命を延ばし、小売業者が社内修理カウンターを追加するにつれサービス売上を押し上げています。全体的に、ヨーロッパの政策環境は初期展開を緩和しますが、長期的なシステムの堅牢性と顧客信頼を確保しています。

競争環境

小売業におけるモノのインターネット市場は高度に分散化されており、単一ベンダーが二桁シェアをコントロールしていません。大規模クラウドハイパースケーラー、通信事業者、ハードウェア専門家、AIスタートアップがそれぞれバリューチェーンのスライスを切り取っています。Amazon Web Servicesは小売血統を活用してパッケージされた店舗アナリティクススタックを販売し、Microsoft、Google、Alibabaは地域リーダーと提携してコンピューティング、AI、デバイス管理をバンドルしています。VerizonやVodafoneなどの通信会社はスペクトラム保有を活用してプライベート5Gネットワークをゲートウェイハードウェアとバンドルしています。

戦略的に、ベンダーはポイントソリューションから統一SLAの下でハードウェア、ソフトウェア、サービスを結ぶエンドツーエンドプラットフォームへとシフトしています。Hewlett Packard Enterpriseの簡素化されたIoT Wi-Fiオンボーディングに関する特許US 12095770 B2は、展開摩擦を削減する競争を強調しています。パートナーシップが拡散します:HoneywellはエッジAIハンドヘルドのためにQualcommと提携し、VusionGroupはWalmartと組んで前例のない規模で棚ラベルネットワークを展開しています。スタートアップは、レガシーカメラフィードに人口統計インサイトをオーバーレイするコンピュータビジョンアルゴリズムに集中し、チェーンが店舗の再配線なしにアナリティクスをアップグレードできるようにしています。

投資はデータ収益化ポテンシャルに従って流れています。Battery Venturesの2025年のRetailNextへの出資は、オンラインキャンペーンを店舗内コンバージョンに結びつけるオムニチャネルアナリティクスに資金を提供しています。一方、デバイスメーカーはセンサー商品化の中でリカーリング売上をロックし、マージンを保護するためにマネージドサービスをバンドルしています。コンプライアンス負担が高まるにつれ、小規模ポイントソリューションベンダーは苦戦する可能性があり、エンドツーエンドセキュリティを認証できるドメインリーダー周辺での将来の統合を示唆しています。

小売業におけるモノのインターネット業界のリーダー

IBM Corporation

Microsoft Corporation

Cisco Systems Inc.

Huawei Technologies Co. Ltd

Google LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:FairPrice GroupがGoogle Cloudと「Store of Tomorrow」を立ち上げ、アウトレット全体にコネクテッドカートとAIポータルを展開。

- 2025年3月:Hussmann CorporationがPhoenix Energy Technologiesと提携し、Refrigeration IQリーク検出プラットフォームを導入。

- 2025年2月:MilesightとVemco Groupが700以上のヨーロッパ店舗で人数カウントセンサーとアナリティクスソフトウェアを統合。

- 2025年2月:VusionGroupがVusion 360デジタルラベルスイートをWalmart米国全店舗に拡張。

小売業におけるモノのインターネット市場のグローバルレポート範囲

IoTは小売業者がデータセキュリティを損なうことなくデータを収集し洞察を生み出すのに役立ちます。その結果、小売業者は店舗内接続性の採用への基本的アプローチ(エンドポイントでIoT時代を可能にするなど)を維持できます。

小売業におけるモノのインターネット市場は、コンポーネント(ハードウェア、ソフトウェア、サービス(マネージドおよびプロフェッショナル))と地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて価値(百万米ドル)で提供されています。

| ハードウェア | |

| ソフトウェア | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| スマートシェルフ・在庫管理 |

| アセットトラッキング・フリート管理 |

| 予測機器メンテナンス |

| スマートチェックアウト・POS |

| 顧客エンゲージメント・マーケティング |

| エネルギー・設備管理 |

| RFID |

| Bluetooth Low Energy(BLE)ビーコン |

| Wi-Fi |

| Zigbee / Z-Wave |

| NFC |

| 5G・セルラーIoT(NB-IoT、LTE-M) |

| コンピュータビジョン・AIカメラ |

| オンプレミス |

| クラウド |

| エッジ |

| スーパーマーケット / ハイパーマーケット |

| コンビニエンスストア |

| 専門店 |

| 百貨店 |

| eコマース倉庫・ダークストア |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア・ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | マネージドサービス | ||

| プロフェッショナルサービス | |||

| アプリケーション別 | スマートシェルフ・在庫管理 | ||

| アセットトラッキング・フリート管理 | |||

| 予測機器メンテナンス | |||

| スマートチェックアウト・POS | |||

| 顧客エンゲージメント・マーケティング | |||

| エネルギー・設備管理 | |||

| 技術別 | RFID | ||

| Bluetooth Low Energy(BLE)ビーコン | |||

| Wi-Fi | |||

| Zigbee / Z-Wave | |||

| NFC | |||

| 5G・セルラーIoT(NB-IoT、LTE-M) | |||

| コンピュータビジョン・AIカメラ | |||

| 導入形態別 | オンプレミス | ||

| クラウド | |||

| エッジ | |||

| 小売業態別 | スーパーマーケット / ハイパーマーケット | ||

| コンビニエンスストア | |||

| 専門店 | |||

| 百貨店 | |||

| eコマース倉庫・ダークストア | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ヨーロッパその他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア・ニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

小売業におけるモノのインターネット市場の現在の規模は?

市場は2025年に785億9,500万米ドルと評価され、2030年までに2,805億3,000万米ドルに達する軌道に乗っています。

小売業におけるモノのインターネット市場はどの程度速く成長していますか?

2025年から2030年の期間にわたって堅調な年平均成長率28.86%で拡大しています。

最も速く成長しているアプリケーション分野は?

スマートチェックアウト・POSソリューションは年平均成長率31.0%で上昇し、在庫システムを上回ると予測されています。

なぜアジア太平洋地域が最も速く成長する地域なのですか?

この地域は18億人のモバイルユーザー、より低いセンサーコスト、強力な政府デジタルイニシアティブの恩恵を受けており、予測年平均成長率33.12%につながっています。

小売業におけるIoT採用の主な障壁は何ですか?

データプライバシーリスク、レガシーシステムとの相互運用性、電子廃棄物コンプライアンスコストの上昇がレポートで強調されている主要な制約です。

小売業者はIoTデータをどのように収益化していますか?

チェーンはセンサー生成インサイトをリテールメディアネットワークに変換しており、これは2027年までにグローバル広告支出で2,330億米ドルを超えると予想されるセグメントです。

最終更新日: