ロボティクスにおける人工知能市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

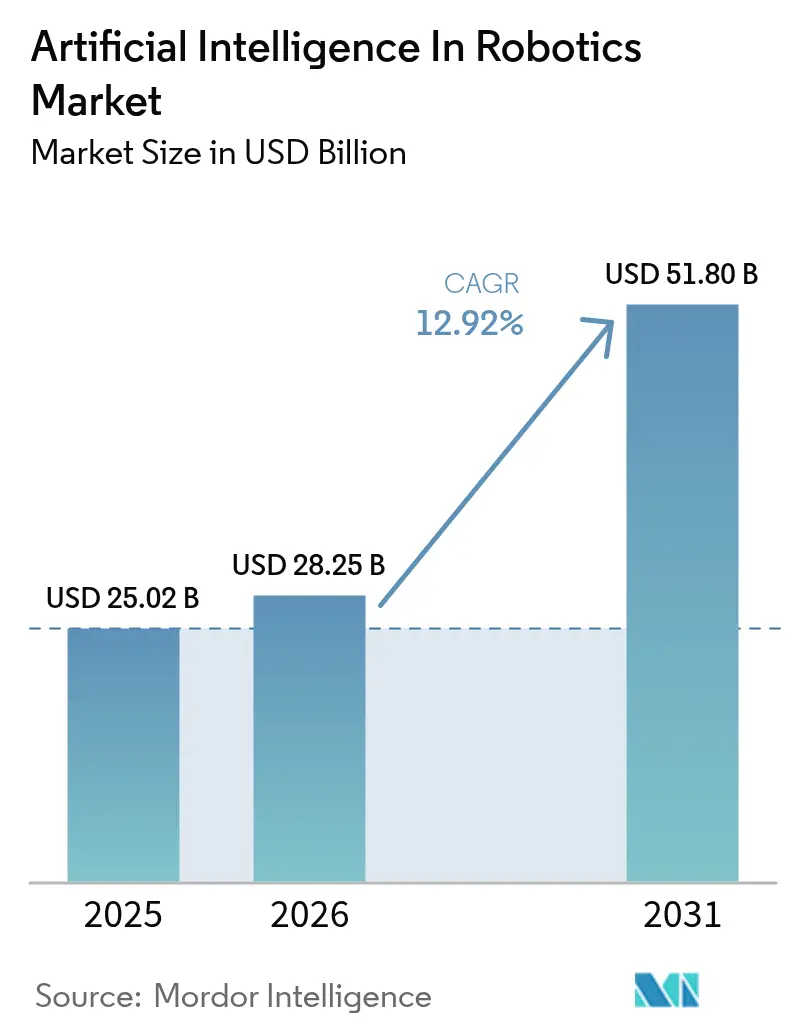

| 市場規模 (2026) | 28.25 十億米ドル |

| 市場規模 (2031) | 51.8 十億米ドル |

| 成長率 (2026 - 2031) | 12.92% CAGR |

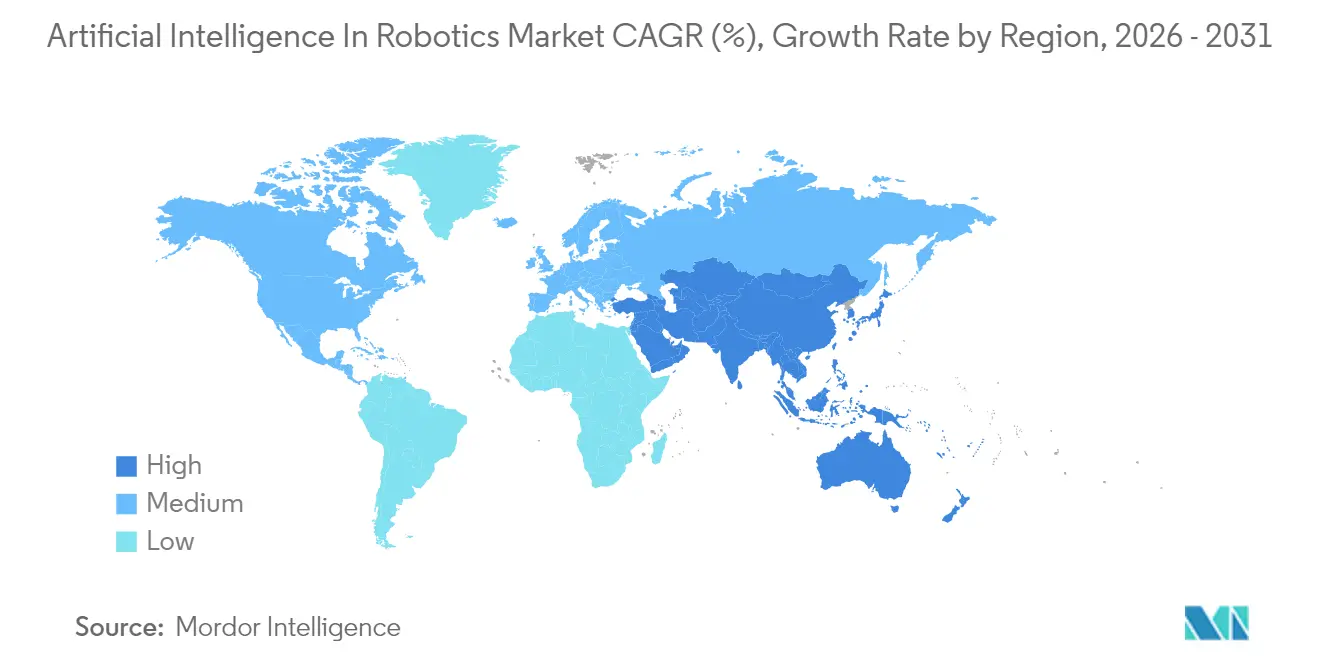

| 最も急速に成長している市場 | アジア |

| 最大市場 | アジア |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロボティクスにおける人工知能市場分析

ロボティクスにおける人工知能市場規模は2025年に250億2,000万米ドルと評価され、2026年の280億2,500万米ドルから2031年には518億米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは12.92%です。

この勢いは、エッジコンピューティング、機械学習アルゴリズム、高解像度センサースイートの急速な進歩によって支えられており、ロボットが周囲の環境を解釈し、ミリ秒単位で自律的に行動することを可能にしています。製造業者は純粋な機械的アップグレードから知能中心の改善へとシフトし、カスタムAIプロセッサモジュールを組み込むことで、生産ラインおよびサービス環境における意思決定レイテンシを短縮しています。アジアの製造業投資、北米のeコマースブーム、欧州の協調的研究プログラムが収束し、展開シナリオを拡大し、価値実現までの時間を加速させています。ハードウェアは依然として大きなコスト要因ですが、ソフトウェアのアタッチ率の上昇は、価値創造が知覚・推論・適応制御スタックへと移行していることを示しており、ロボットを接続された工場および物流エコシステム内で継続的に学習する資産へと変えています。これらのトレンドの複合効果により、人間のオペレーターを代替するのではなく補完するインテリジェントマシンの設置基盤がますます拡大し、ロボティクスにおけるAI市場の対応可能な需要を広げています。

レポートの主要ポイント

- 地域別では、アジアが2025年に46.55%の収益シェアでトップとなり、2031年までに17.45%のCAGRで成長する見込みです。

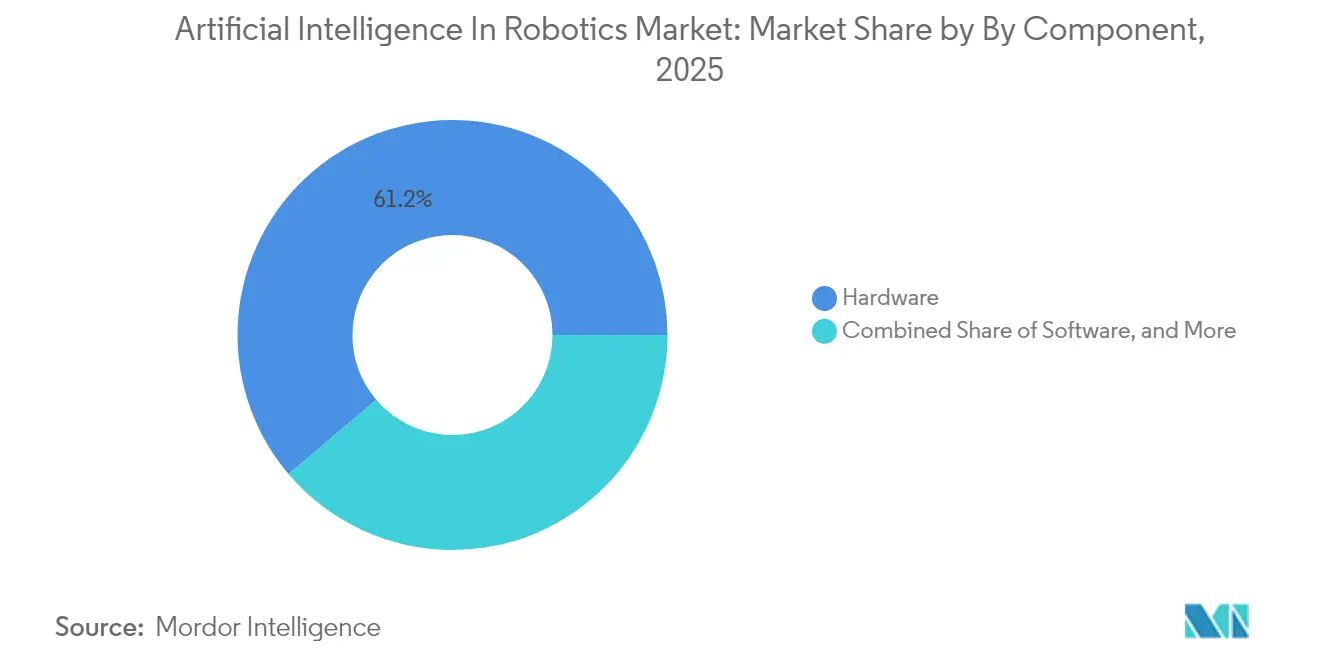

- コンポーネント別では、ハードウェアが2025年のロボティクスにおけるAI市場シェアの61.20%を占め、機械学習・ディープラーニングソフトウェアは2031年にかけて23.10%のCAGRで拡大しています。

- ロボットタイプ別では、産業用ロボットが2025年のロボティクスにおけるAI市場規模の67.30%を占め、医療・ヘルスケアロボットは2031年にかけて24.85%のCAGRで成長すると予測されています。

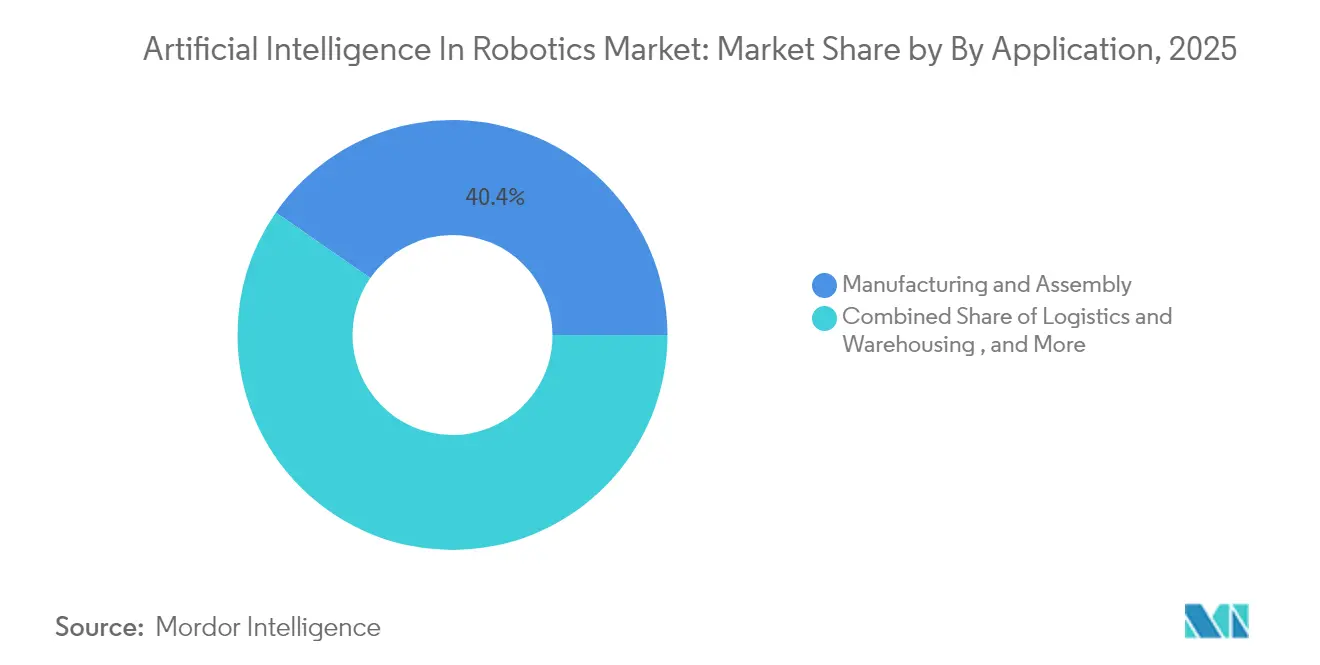

- アプリケーション別では、製造・組立が2025年のロボティクスにおけるAI市場規模の40.35%のシェアを占め、物流・倉庫管理は2031年にかけて23.95%のCAGRで成長しています。

- エンドユーザー別では、自動車が2025年に27.40%のシェアを維持し、ヘルスケアが2026年から2031年にかけてCAGR 24.60%で最も急成長するエンドユーザーとなっています。

- 産業用ロボット上位4社(Fanuc、ABB、KUKA、Yaskawa)が2025年に合計56.75%の市場シェアを保有しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルロボティクスにおける人工知能市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エッジAIチップの統合によるロボットのリアルタイム意思決定の実現 | +2.10% | アジア、北米への波及 | 中期(2~4年) |

| 急速な高齢化によるエルダーケアロボット需要の加速 | +1.80% | 日本、韓国、欧州への波及 | 長期(4年以上) |

| EUホライズン・ヨーロッパ資金による協調的AIロボット研究の効率化 | +1.50% | 欧州、グローバルへの影響 | 中期(2~4年) |

| eコマースフルフィルメントブームによるAI対応倉庫自動化の推進 | +2.40% | 北米、欧州・アジアへの波及 | 短期(2年以内) |

| ドイツ自動車最終組立ラインにおける自律移動ロボットの急増 | +1.20% | 欧州、北米への波及 | 中期(2~4年) |

| ビジョンセンサーコストの低下によるレガシーロボット向けSMB AIレトロフィットキットのグローバル普及 | +1.70% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エッジAIチップの統合によるロボットのリアルタイム意思決定の実現

エッジAIプロセッサは意思決定レイテンシを秒単位からミリ秒単位に短縮し、自律移動ロボット(AMR)がクラウドに依存せずに動的な生産フロアをナビゲートできるようにします。Advantechの2025年ショーケースでは、AMRフリートにNVIDIA Jetson Thorモジュールを統合した後、応答時間が75%高速化したことが強調されました。深センとスウォンの電子機器メーカーは、ビジョンデータとモーションデータをローカルで処理することで、初回合格率とタクトタイム短縮において測定可能な改善を報告しています。レイテンシの低下は予知保全のフィードバックループも強化し、精密組立ラインにおける計画外ダウンタイムを削減します。エッジ最適化AIモデルが成熟するにつれてプロセッサコストが低下し、中堅サプライヤーが新規ユニットを購入する代わりに既存ロボットをレトロフィットすることを促しています。したがって、この促進要因は多様な工場フットプリント全体での採用を拡大し、ロボティクスにおけるAI市場にプラスの貢献をしています。[1]NVIDIA、「Jetson ThNVIDIA、「Jetson Thorプロダクトブリーフ」、nvidia.comor プロダクトブリーフ」、nvidia.com

急速な高齢化によるエルダーケアロボット需要の加速

日本の65歳以上の居住者の割合は2025年に29%を超え、377,000人の介護士不足が見込まれています。[2]日本統計局、「2025年人口推計」、stat.go.jpパナソニック、SoftBank、および日本政府が支援するスタートアップ企業は、深層ニューラルネットワークを使用して転倒を検知し、服薬スケジュールを通知し、自然な音声でコミュニケーションするモビリティおよびソーシャルコンパニオンロボットを展開しています。臨床パイロットでは、ロボットが反復的な持ち上げや監視タスクを再配分することでスタッフの効率を向上させ、看護師が直接的な患者ケアに集中できるようにすることが示されています。韓国も同様の人口動態的逆風に直面しており、「ロボット産業ビジョン2030」計画を通じてAIロボット介護士に投資し、病院展開とホームケアトライアルに補助金を提供しています。これら2つの文化的アーリーアダプターでの成功は、人口が高齢化する欧州のヘルスケアプロバイダーにとってのベンチマークを設定し、ロボティクス市場におけるAIの将来的な対応可能な需要を広げています。

EUホライズン・ヨーロッパ資金による協調的AIロボット研究の効率化

欧州委員会はホライズン・ヨーロッパ内でデジタル研究に5億5,000万ユーロを充当し、そのうち5,000万ユーロをAIロボティクステストベッドに特別に配分しました。EUROBINやIntelliManなどのプロジェクトは、大学、中小企業、企業を共有学習フレームワークで結び付け、重複作業を削減し、プロトタイプから市場投入までのサイクルを加速させています。コンソーシアム参加者は汎欧州ロボットデータリポジトリと共通参照アーキテクチャへのアクセスを得ることで、相互運用性が向上し、認証タイムラインが短縮されます。初期成果には、再プログラミングなしに多様なオブジェクトを扱えるモジュール式グリッパーとソフトロボットマニピュレーターが含まれます。この資金調達モデルは知識共有にも報酬を与え、競争を孤立したR&Dから協調的な利益へと微妙にシフトさせており、より迅速な商業化を通じてロボティクスにおけるAI市場に恩恵をもたらしています。

eコマースフルフィルメントブームによるAI対応倉庫自動化の推進

北米のeコマース小包は2024年に前年比17%増加し、従来の労働集約型フルフィルメントセンターに負荷をかけています。FedExのNimble Roboticsへの少数株主持分は、物流大手が自律的なピック・パック・シップワークフロー向けにAIロボットを組み込む方法を示しています。強化学習アルゴリズムにより、各ロボットはライブオペレーションでグリップ戦略とトラバーサルパスを改善し、フロアレイアウトを変更することなくスループットを向上させます。倉庫オペレーターは、ラインアイテム精度と当日出荷指標において2桁の改善を報告しています。重要なことに、AIロボットは人間と並んで作業し、作業者が共有通路に入ると一時停止または迂回する安全認証済み知覚レイヤーにより、人間工学的基準を維持しています。この促進要因は、小売業者が都市部の顧客に近いマイクロフルフィルメントセンターを採用するにつれて勢いを維持し、ロボティクスにおけるAI市場の持続的な拡大を支えると予想されます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ニッチなロボット知覚タスク向け高品質ドメインデータの不足 | −1.3% | グローバル、新興市場でより高い影響 | 中期(2~4年) |

| 断片化した安全基準による国境を越えた協働ロボット展開の阻害 | −1.5% | 主に欧州・北米 | 短期(2年以内) |

| 低マージン食品加工業者向けAIプロセッサモジュールの高い初期コスト | −0.8% | グローバル、発展途上国でより高い影響 | 短期(2年以内) |

| 病院におけるクラウド接続サービスロボットを制限するサイバーフィジカルセキュリティの懸念 | −1.1% | 主に北米・欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ニッチなロボット知覚タスク向け高品質ドメインデータの不足

ロボティクスとAIのフロンティアズ誌は、不整合で不完全なデータセットが人間とロボットの協調の信頼性を低下させることを強調しており、特にロボットが一般的でないオブジェクトを認識しなければならない場合に顕著です。例えば、農業用収穫機は多様な作物品種にわたる熟度の判断に苦労しており、パイロット農場を超えた商業展開を制限しています。データのギャップは安全性の検証も妨げ、ベンダーが知覚スタックを過剰設計し、市場投入までの時間を延長することを余儀なくさせています。独自データセットは大手企業に参入障壁を与え、小規模なイノベーターがパフォーマンスベンチマークに匹敵することを困難にしています。合成データ生成と転移学習がこの障壁を緩和する一方で、不足はロボティクスにおけるAI市場の全体的な拡大に対する抵抗力として残っています。

断片化した安全基準による国境を越えた協働ロボット展開の阻害

協働ロボットはISO 10218の機械安全規則と新興のAIガバナンス原則を満たす必要がありますが、地域による解釈は大きく異なります。欧州リスク規制ジャーナルの分析は、ロボット安全とAI透明性要件を組み合わせた統一的な「SmaCob」フレームワークを主張しています。現在、同一の協働ロボットモデルがCEマーキング、OSHA準拠、カナダCSA基準のために個別の評価を必要とする場合があり、展開スケジュールに数ヶ月が追加されます。中小規模のインテグレーターは重複する規則をナビゲートするためのコンプライアンス担当者を欠いており、輸出の野心を狭めています。EU内およびIECとIEEE委員会間の調和化協議は進行中ですが、進展は段階的であり、ロボティクスにおけるAI市場の近期採用に対してこの抑制要因が重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性がソフトウェアの価値創造を覆い隠す

ハードウェアは2025年のロボティクスにおけるAI市場シェアの61.20%を占め、ロボットに物理的な存在感を与えるセンサー、アクチュエーター、ドライブ、構造フレームを反映しています。力・トルクセンサーを統合した資本集約型の産業用アームは、溶接、塗装、精密マテリアルハンドリングに不可欠であり続けています。ベンダーは現在、製造業者がシステム全体を刷新することなくグリッパー、カメラ、またはAIエッジモジュールを交換できるモジュール式設計を出荷しており、総所有コストを低下させ、機器のライフサイクルを延長しています。ハードウェアのロードマップは、電力効率の高いサーボコントローラーと軽量複合材ジョイントを重視しており、狭い工場通路での移動ロボットに不可欠なより高いペイロード対重量比を実現しています。機械学習・ディープラーニングソフトウェアは23.10%のCAGRで拡大しており、事前学習済みの知覚・動作計画ライブラリとしてバンドルされることが増えています。これらのスタックは、外部プログラミングなしに欠陥検出、予知保全、適応的把持を可能にすることで、既存の機械からより多くの価値を引き出します。アーリーアダプターは、ソフトウェアのアップグレードだけで設備総合効率を2桁向上させることができると報告しており、ソフトウェアがより小さなベースラインにもかかわらず物理的支出を上回っている理由を示しています。統合、リモートモニタリング、継続的なモデル再トレーニングをカバーするサービスは、顧客がライフサイクルサポートを求めるにつれてベンダーにとって増加するアニュイティストリームを形成しています。このシフトは、ロボティクスにおけるAI市場において、機械工学ではなく知能が競合他社を差別化するようになっていることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ロボットタイプ別:産業用ロボットがリードを維持しながらサービスロボットが加速

産業用ロボットは2025年のロボティクスにおけるAI市場規模の67.30%を占め、自動車および電子機器生産に展開された多関節アームが牽引しています。その設置基盤は世界中の工場で428万台を超え、年間10%の増加は根強い需要を示しています。AIのアップグレードにより、これらのシステムは再ティーチングのためのダウンタイムなしに可変部品形状を処理できるようになり、資産稼働率を向上させています。協働ロボットは出荷台数の少数派ですが、高品種・少量生産環境に柔軟な自動化が不可欠となるにつれて不均衡な成長を享受しています。医療・ヘルスケアロボットは2026年から2031年にかけてCAGR 24.85%で最も急成長するクラスを代表しています。コンピュータビジョンと力覚フィードバックを組み込んだ外科手術システムは、低侵襲手術において臨床医を支援し、術後合併症と入院期間を短縮しています。病院物流ロボットは、AIデシジョンエンジンと融合した同時自己位置推定・地図作成(SLAM)を使用して、混雑した廊下を自律的に移動してリネンや薬品を運搬しています。高齢者の日常生活タスクをサポートするホームケアロボットによって示されるように、消費者の受容が広がっています。全体として、これらのトレンドは収益プールを多様化し、自動車中心の需要に内在する景気循環性を緩和し、ロボティクスにおけるAI市場に恩恵をもたらしています。

アプリケーション別:製造業の優位性が物流成長に挑戦される

製造・組立アプリケーションは、工場がインライン品質検査、プロセス最適化、自己診断メンテナンスサイクルにAIを採用するにつれて、2025年の収益の40.35%を提供しました。組み込みビジョンスタックは人間の検査員には見えないマイクロクラックを検出し、即座のツールパス調整をトリガーして廃棄物の蓄積を防ぎます。エッジアナリティクスは振動センサーとも連携して、壊滅的な故障の数時間前にベアリング故障を予測し、生産損失を最小化します。これらの利点は、製品ライフサイクルの短縮とカスタマイズ要件の高まりにもかかわらず、継続的な投資を正当化します。物流・倉庫管理は、eコマースの正確な当日注文フルフィルメントへの需要に後押しされ、2031年にかけてCAGR 23.95%で際立っています。自律移動ロボットは、LiDAR、超音波センサー、およびリアルタイムで変化する在庫位置に適応するAI強化ルーティングアルゴリズムを使用して動的な通路レイアウトをナビゲートします。タグ読み取りおよびビジョンシステムから収集されたデータは、各シフトでのピックシーケンスとゾーンバランシングを改善する機械学習モデルに供給されます。ヘルスケア・外科手術、小売業務、および現場検査サービスも急速に拡大していますが、物流はパイロットからエンタープライズ展開への最も明確な道筋を示しています。これらの発展はロボティクスにおけるAI市場の商業的勢いを広げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:自動車のリーダーシップがヘルスケアの挑戦に直面

自動車メーカーは2025年に27.40%の収益シェアを維持し、ボディ・イン・ホワイト溶接、塗装ブース、最終組立検査にAIロボットを活用しています。生成AIの統合により、新モデルバリアントのプログラミングが加速し、立ち上げタイムラインを短縮し、エンジニアリング工数を削減しています。電気自動車の成長は、バッテリーパック組立が従来のパワートレインを超えた速度、清潔さ、精度を要求するため、自動化ニーズをさらに高めています。その結果、ドイツの主要組立工場でのロボット密度は従業員10,000人あたり1,500台に上昇し、世界最高となっています。ヘルスケアは人口動態の変化と低侵襲ツールの進歩に後押しされ、CAGR 24.60%で最も急速に成長しています。AIガイド外科手術ロボットは、整形外科、心臓病学、腫瘍学の転帰を向上させるサブミリメートル精度と触覚フィードバックを実現します。病院管理者は、医療関連感染を削減するためにUV-C光で部屋を消毒するロボットフリートを採用し、人員を増やすことなく対応しています。電子機器メーカー、小売業者、食品加工業者も密接に続いており、それぞれマイクロコンポーネント配置、棚上在庫スキャン、衛生的包装などの固有の課題にロボットを適用しています。全体として、多様なエンドユーザーの採用がリスクを分散し、ロボティクスにおけるAI市場の長期的な拡大を持続させています。

地域分析

アジア太平洋地域は、中国、日本、韓国における広範な自動化プログラムに牽引され、2025年のグローバル収益の46.55%を生み出しました。中国だけで2023年に276,288台の産業用ロボットを設置し、世界出荷台数の51%に相当し、地方当局が製造競争力を向上させるための税制優遇措置と低利融資を提供しています(ifr.org)。韓国の電子機器企業はピック・アンド・プレースセルにエッジAIビジョンを追加してミクロン単位のウェーハレベル公差を管理し、日本の自動車メーカーは人間のような器用さを必要とする最終トリム作業にAI協働ロボットを展開しています。この地域の予測される17.45%のCAGRは、製造業の優位性だけでなく、急速に台頭するヘルスケアおよびサービスロボティクスのパイロットも反映しています。北米は2位にランクされ、AIソフトウェアの専門知識が堅固なスタートアップ形成とベンチャー資金を生み出す米国が中心となっています。物流大手は既存のコンベヤーグリッドをAIモバイルロボットでレトロフィットし、2時間配送ウィンドウに対応しています。自動車メーカーは、新しい軽量材料の溶接品質を監視するためにAIを使用しながら、バッテリー電気自動車向けに工場を改造するにつれて採用を加速しています。カナダの鉱業セクターは、低GPS条件でオープンピットサイトをナビゲートするためにAI知覚スタックを活用する自律搬送トラックをパイロット運用し、工場の壁を超えてロボティクスにおけるAI市場の浸透を拡大しています。メキシコの産業回廊も同様に、USMCA含有量規則に続いて競争力を維持するためにAIレトロフィットを採用しています。欧州は倫理的、安全で信頼できるAIを重視し、技術開発と規制フレームワークの両方を形成しています。ドイツは2023年に28,355台の新規設置でロボット密度をリードし、中堅企業の自動化プロジェクトへの政府補助金に支援されています。ホライズン・ヨーロッパの助成金は、農業技術、ヘルスケア、グリーン製造のためのロボティクスにおける学術・産業クラスターを奨励しています。それにもかかわらず、CEマーキングとAI責任の解釈の相違が、特に協働ロボットの国境を越えた展開を遅らせています。中央・東欧の成長ポテンシャルは、労働力不足が工場の投資を促すにつれて高いままです。南米、中東、アフリカの小規模市場は初期段階ですが、初期資本障壁を低下させるターンキーのロボット・アズ・ア・サービス契約から恩恵を受け、ロボティクスにおけるAI市場のグローバルな普及を促進しています。

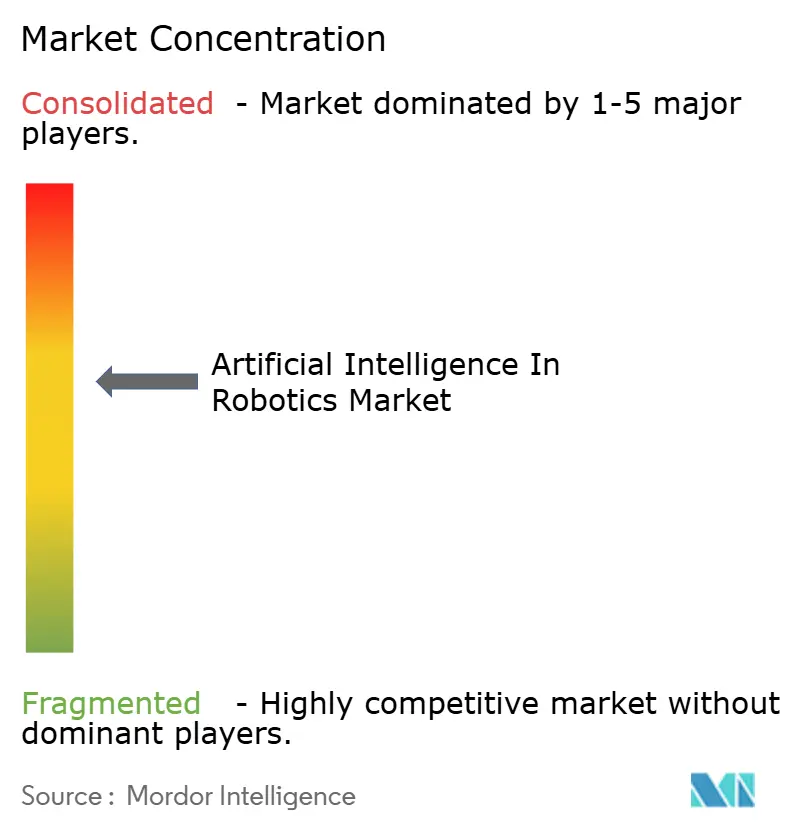

競合環境

ロボティクスにおけるAI市場は中程度の集中に傾いており、産業用ロボットの上位4社が57%のシェアを保有しながらも、機敏なAIソフトウェア参入者に直面しています。FanucとABBは、レガシーラダーロジックを書き直すことなくビジョンと力制御機能を追加するために独自のエッジコントローラーを組み込み、設置基盤を保護しています。NVIDIAのJetsonエコシステムは幅広い開発者プールを引き付け、協働ロボットとAMR内のAIアクセラレーターカードの事実上の標準となっています。IBMとMicrosoftはクラウドファーストの戦略からハイブリッドアーキテクチャへとピボットし、デジタルツインシミュレーションとオンプレミス推論を連携させてレイテンシとデータ主権の要件を満たしています。

戦略的アライアンスが増加しています。SiemensはIBMと提携してOPC UAベースの工場データとAIアナリティクスを結合し、予測品質モジュールを提供しています。KUKAは自動車ステーションのスワームロボットを接続する5Gプライベートネットワークのためにオレンジ・ビジネスと協力しています。Boston Dynamicsなどのディスラプターは産業検査向けの四足歩行ロボットを披露し、Hanson Roboticsはホスピタリティ分野で表情豊かなヒューマノイドグリーターをテストしています。農業分野のBlue River TechnologyやAI対応安全監視のVeo Roboticsなどの専門的な垂直プレーヤーは、ドメイン知識を通じてニッチを開拓しています。Universal RobotsとBrain Corporationが採用するロボット・アズ・ア・サービスのサブスクリプションモデルは、予算の議論を資本支出から運営支出へとシフトさせ、中小企業への浸透を広げています。生成AIの統合が次の戦場となっており、企業は大規模言語モデルとマルチモーダル知覚を組み合わせて、口頭で説明されたタスクを実行できるロボットを生産するために競争しており、ロボティクスにおけるAI市場をさらに拡大するイノベーションサイクルを示しています。

ロボティクスにおける人工知能産業リーダー

Vicarious AI

Neurala, Inc.

Veo Robotics, Inc.

NVIDIA Corporation

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Rockwell AutomationがClearpath RoboticsとOTTO Motorsを6億米ドルで買収し、自律ナビゲーションを産業ポートフォリオに統合しました。

- 2025年5月:Etron TechnologyがComputex 2025でDeCloakBrain AipAロボティクスシステムを発表し、ヘルスケアロボット向けのプライバシー保護AI学習を強調しました。

- 2025年4月:AeroVironment社がTomahawk Roboticsの1億2,000万米ドルの買収を完了し、異種無人システムのAI対応制御を拡大しました。

- 2025年3月:AdvantechがNVIDIA Jetson Thorを使用したエッジAI AMRプラットフォームを実演し、物流アプリケーションにおけるミリ秒単位の意思決定ループを実現しました。

グローバルロボティクスにおける人工知能市場レポートの範囲

ロボティクスにおける人工知能とは、ロボットと人工知能(AI)技術のシームレスな統合を指します。これらのロボットは、人間の介入なしに実行できるいくつかの反復的なタスクを実行することを学習し、人間と、場合によっては他のロボットとコミュニケーションすることさえできます。

ロボティクスにおける人工知能市場は、ロボットタイプ(産業用ロボット、サービスロボット)、エンドユーザー産業(自動車、小売・eコマース、ヘルスケア、食品・飲料)、および地域(北米、欧州、アジア太平洋、その他の地域)によってセグメント化されています。

市場規模と予測は、上記のすべてのセグメントについて価値(百万米ドル)で提供されています。

| ハードウェア | センサー |

| アクチュエーター | |

| 電源システム | |

| 制御システム | |

| ソフトウェア | 機械学習・ディープラーニング |

| コンピュータビジョン | |

| 自然言語処理 | |

| コンテキスト認識・意思決定 | |

| サービス | 統合・展開 |

| サポート・保守 |

| 産業用ロボット | 多関節ロボット | |

| SCARAロボット | ||

| 直交座標ロボット | ||

| 協働ロボット(コボット) | ||

| サービスロボット | プロフェッショナルサービスロボット | 物流ロボット |

| 医療・ヘルスケアロボット | ||

| 防衛・セキュリティロボット | ||

| フィールドロボット(農業・鉱業) | ||

| パーソナル・家庭用ロボット | 家庭用ロボット | |

| エンターテインメント・コンパニオンロボット | ||

| 製造・組立 |

| 物流・倉庫管理 |

| 医療・外科手術 |

| 小売・eコマース業務 |

| 食品・飲料加工 |

| 検査・保守 |

| その他のアプリケーション |

| 自動車 |

| 電子機器・半導体 |

| 小売・eコマース |

| ヘルスケア |

| 食品・飲料 |

| 航空宇宙・防衛 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| その他の欧州 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| ASEAN | |

| その他のアジア太平洋 |

| コンポーネント別 | ハードウェア | センサー | |

| アクチュエーター | |||

| 電源システム | |||

| 制御システム | |||

| ソフトウェア | 機械学習・ディープラーニング | ||

| コンピュータビジョン | |||

| 自然言語処理 | |||

| コンテキスト認識・意思決定 | |||

| サービス | 統合・展開 | ||

| サポート・保守 | |||

| ロボットタイプ別 | 産業用ロボット | 多関節ロボット | |

| SCARAロボット | |||

| 直交座標ロボット | |||

| 協働ロボット(コボット) | |||

| サービスロボット | プロフェッショナルサービスロボット | 物流ロボット | |

| 医療・ヘルスケアロボット | |||

| 防衛・セキュリティロボット | |||

| フィールドロボット(農業・鉱業) | |||

| パーソナル・家庭用ロボット | 家庭用ロボット | ||

| エンターテインメント・コンパニオンロボット | |||

| アプリケーション別 | 製造・組立 | ||

| 物流・倉庫管理 | |||

| 医療・外科手術 | |||

| 小売・eコマース業務 | |||

| 食品・飲料加工 | |||

| 検査・保守 | |||

| その他のアプリケーション | |||

| エンドユーザー産業別 | 自動車 | ||

| 電子機器・半導体 | |||

| 小売・eコマース | |||

| ヘルスケア | |||

| 食品・飲料 | |||

| 航空宇宙・防衛 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| 中東 | アラブ首長国連邦 | ||

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

レポートで回答された主要な質問

ロボティクスにおけるAI市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に280億2,500万米ドルに達し、2031年までに518億米ドルに拡大すると予測されており、CAGR 12.92%を示しています。

現在、ロボティクスにおけるAI市場をリードしている地域はどこですか?

アジアは2025年のグローバル収益の46.55%を占め、大規模な製造自動化と支援的な政府政策に牽引されてCAGR 17.45%で成長すると予測されています。

最も急速に拡大しているアプリケーションセグメントはどれですか?

物流・倉庫管理は最も急成長しているアプリケーションであり、eコマース事業者が高速注文フルフィルメントのためにAI対応自律移動ロボットを展開するにつれてCAGR 23.95%で前進しています。

エッジAIチップは産業採用にどのような影響を与えていますか?

エッジAIプロセッサは意思決定レイテンシを秒単位からミリ秒単位に削減し、ロボットがクラウド接続なしに動作できるようにし、生産ラインの初回合格率とスループットを向上させています。

競合ダイナミクスを形成している主要ベンダーは誰ですか?

Fanuc、ABB、KUKA、Yaskawaなどの産業リーダーが56.75%の市場シェアを保有し、NVIDIAやIBMなどのAIスペシャリストはハードウェアメーカーと提携してエンドツーエンドのソリューションを提供しています。

市場は高度に集中していますか、それとも断片化していますか?

上位5社のサプライヤーが収益の60%強を支配しており、このセクターは1~10の集中度スケールで6を記録し、中程度の集中度と新興プレーヤーがシェアを獲得する余地があることを示しています。

最終更新日: