建設業界におけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

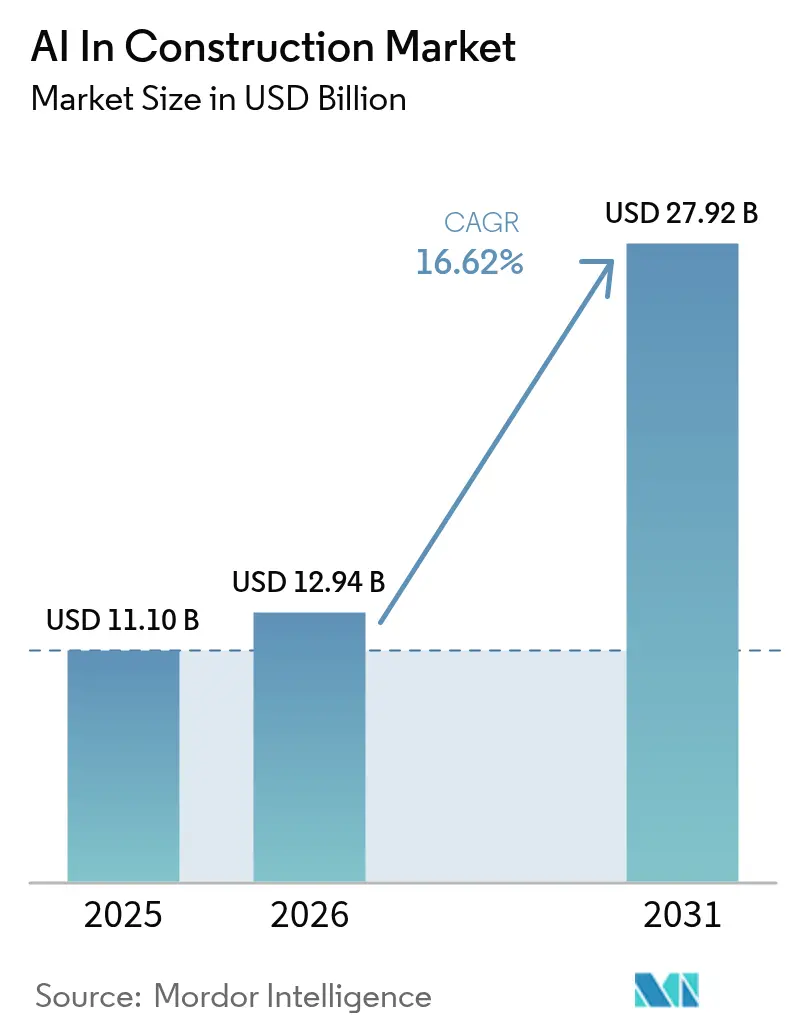

| 市場規模 (2026) | 12.94 十億米ドル |

| 市場規模 (2031) | 27.92 十億米ドル |

| 成長率 (2026 - 2031) | 16.62% CAGR |

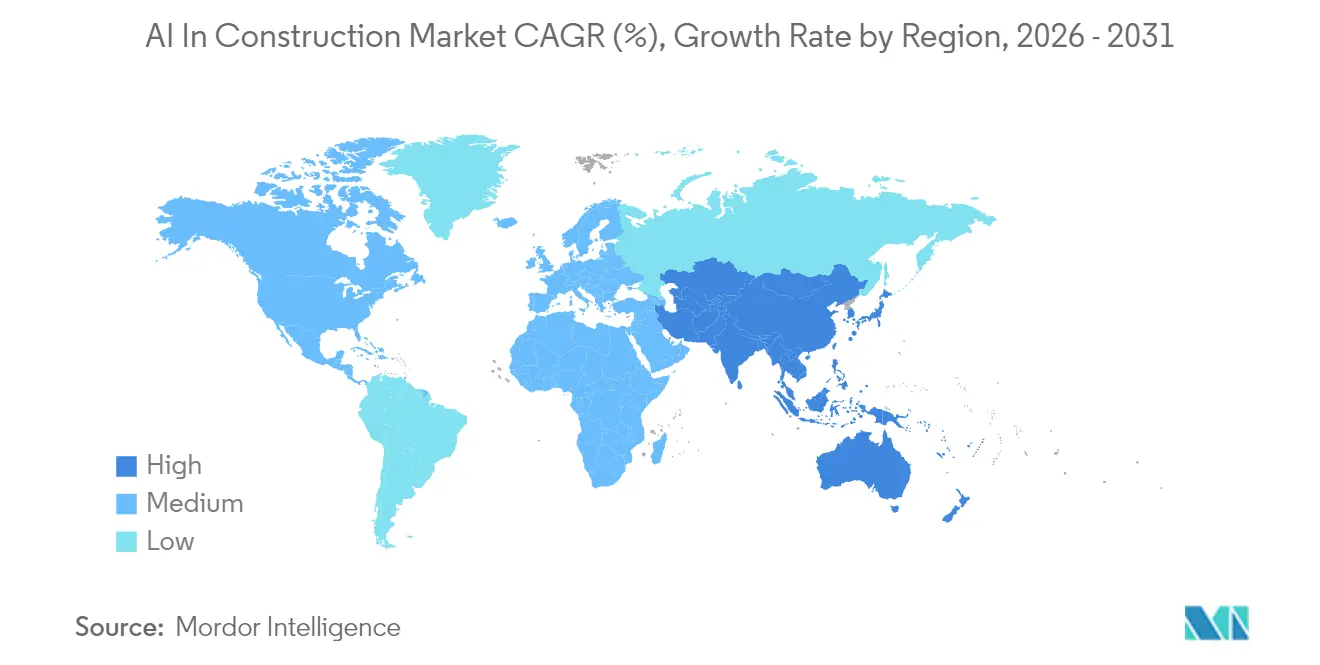

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる建設業界におけるAI市場分析

建設業界におけるAI市場規模は2026年に129億4,000万米ドルと推定され、2025年の111億米ドルから成長し、2031年には279億2,000万米ドルに達する見通しで、2026年〜2031年にかけて16.62%のCAGRで成長します。デジタルインフラへの資本流入の増加、深刻な労働力不足、および安全規制の強化により、建設業者は大規模なインテリジェント自動化の導入を進めています。建設業者は予測分析を活用してコスト超過を抑制し、クラウドネイティブプラットフォームを用いてサイロ化されたデータを統合し、自律型機器を活用して拡大するスキルギャップを埋めています。大手オーナーはAI対応データセンターに過去最高の予算を割り当て、規制当局はAIベースの安全・排出量報告基準を法制化することで技術導入の緊急性を高めています。既存企業が段階的な生産性向上を約束するベンチャー支援の専門企業に対抗して市場シェアを守るため、使い慣れたワークフローにAIを統合することで競争が激化しています。

主要レポートのポイント

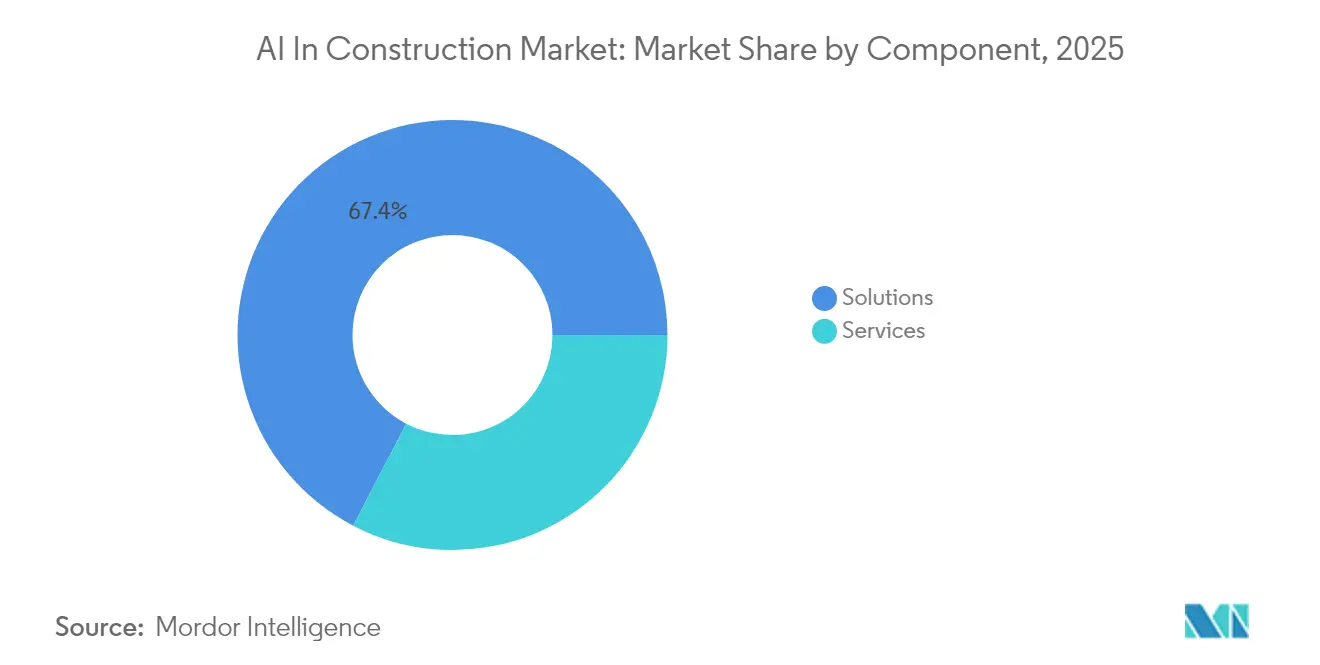

- コンポーネント別では、ソリューションが2025年の建設業界におけるAI市場収益の67.35%を占め、サービスは2031年にかけて32.45%のCAGRを記録する見込みです。

- アプリケーション別では、計画・設計が2025年の建設業界におけるAI市場シェアの34.92%をリードし、36.41%のCAGRで拡大する見通しです。

- デプロイメント別では、クラウドが2025年の建設業界におけるAI市場規模の61.22%を占めましたが、ハイブリッドモデルは35.26%のCAGRで推移しています。

- プロジェクトライフサイクルフェーズ別では、着工前が2025年の建設業界におけるAI市場の37.28%を占め、竣工後・運用・保守は40.24%のCAGRが見込まれます。

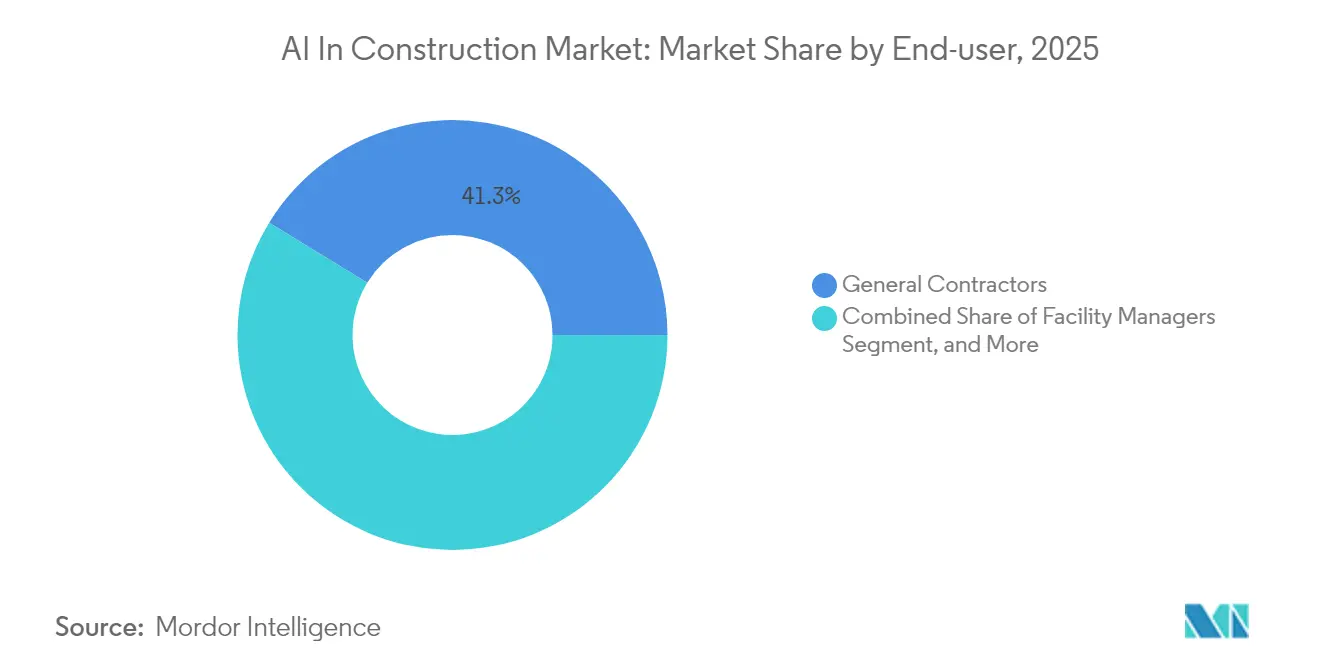

- エンドユーザー別では、総合建設業者が2025年の建設業界におけるAI市場需要の41.25%を占め、施設管理者が34.62%のCAGRで最も高い成長率を示しています。

- プロジェクトタイプ別では、商業プロジェクトが2025年の建設業界におけるAIで36.30%のシェアをリードしていますが、インフラは30.12%のCAGRで加速する見通しです。

- 地域別では、北米が2025年の建設業界におけるAIで42.25%の収益を占め、アジア太平洋は2031年にかけて32.26%のCAGRが見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

建設業界におけるAIのグローバル市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 予測分析によるコストおよびスケジュールの最適化 | +3.2% | 北米およびEUでの早期導入を伴うグローバル | 中期(2〜4年) |

| 建設現場における安全コンプライアンスの加速 | +2.8% | 米国およびEU規制に牽引されるグローバル | 短期(2年以内) |

| 労働力不足に起因するロボティクスの導入 | +4.1% | APACが中心、北米への波及 | 中期(2〜4年) |

| 低炭素・データリッチなプロジェクトへのESG連動需要 | +2.3% | EUが先行し、北米およびAPACへ拡大 | 長期(4年以上) |

| AI対応データセンタープロジェクトの急増 | +3.7% | グローバル、米国・韓国・中国に集中 | 短期(2年以内) |

| AIの相互運用性を可能にするopenBIM標準の成熟 | +1.9% | グローバル、先進国市場で進展 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

予測分析によるコストおよびスケジュールの最適化

予測分析は、ライブのリソース・気象・サプライチェーンの入力データに対して数千のスケジュールバリエーションをシミュレーションすることでコスト超過を半減させます。これはZachry ConstructionによるALICE Coreの活用事例が裏付けています。[1]Engineering News-Record、「Zachry、大規模プロジェクトのスケジューリングにALICE AIをテスト」、enr.com建設業者は、クルーが動員される前にモデルが衝突を検知することで、労働生産性が37%向上し、変更指示が41%減少したと報告しています。これらの定量化可能な成果により、予測計画は建設業界におけるAI市場においてデジタルファーストのプロジェクト遂行のデフォルトの出発点となっています。

建設現場における安全コンプライアンスの加速

コンピュータビジョンゲートウェイは現在、PPEの未着用、危険な近接状態、または機器の故障をリアルタイムで検知し、インシデント発生率を67.5%、保険請求を36.8%削減しています。米国国土安全保障省の重要インフラガイダンスはAI対応リスク評価を支持しており、規制上の追い風を強化しています。[2]国土安全保障省、「重要インフラAI安全ガイド」、dhs.govGCCなどの建設業者はBuildotsを使用して週7万件の要素を検査し、危険が拡大する前にクルーに警告を発しています。罰則が強化される中、安全最優先のAIは取締役会レベルの義務となっています。

労働力不足に起因するロボティクスの導入

ロボットは現在、鉄筋結束、レンガ積み、太陽光パネル用杭打ちを担い、危険な作業時間を72%削減し、精度を55%向上させています。日本の鹿島建設はA4CSELプラットフォームを通じて無人機械を統括し、1シフトあたり最大7,000件のマイクロタスクに対応しています。[3]朝日新聞、「鹿島のA4CSELが重機を自動化」、asahi.comこの技術により、特に職人不足が最も深刻なAPAC全域において、高齢化する熟練職人の問題があっても工事を進めることが可能になります。したがって、自律型ソリューションは建設業界におけるAI市場において最も強力な成長ベクターの一つに位置付けられています。

低炭素・データリッチなプロジェクトへのESG連動需要

AIは材料を選定し、HVAC負荷を予測し、オフサイト製造を自動化することで、従来のアプローチと比較して炭素排出量を25%削減します。EstabuildなどのプラットフォームはライブサイトデータをESGダッシュボードに取り込み、建設業者がリアルタイムで投資家にコンプライアンスを証明できるようにします。欧州のタクソノミー規制は建設業者に内包炭素の定量化を求め、AIを資格取得に不可欠なものへと転換させています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期投資と不明確なROI | -2.1% | グローバル、中小建設業者に最も深刻 | 短期(2年以内) |

| AIリテラシーを持つ建設人材の不足 | -1.8% | グローバル、先進国市場で深刻 | 中期(2〜4年) |

| 断片化したプロジェクトデータとレガシーサイロシステム | -1.5% | グローバルのレガシー市場 | 長期(4年以上) |

| 今後のAIガバナンスおよび透明性規制 | -1.2% | EUが先行し、グローバルへ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期投資と不明確なROI

包括的なAI展開は、メリットが具現化する前に10万米ドルを超えることが多く、多くのサブコントラクターを締め出す水準となっています。プロジェクトベースの収益モデルは投資回収計算をさらに複雑にし、建設市場におけるAIの初期段階での普及を遅らせています。

AIリテラシーを持つ建設人材の不足

大学が建設カリキュラムにデータサイエンスモジュールを追加したのはごく最近のことであり、企業はプレミアム賃金を要求する希少な専門家をめぐって競争を強いられています。スキル不足はパイロット期間を長引かせ、達成可能な節約効果を希薄化させ、近期の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションがリードしサービスが加速

ソリューションは、建設業者が既存のワークフローに容易に統合できる既製プラットフォームのライセンス取得を急いだことから、2025年の支出の67.35%を占めました。サービス収益は絶対値では後れを取っているものの、企業がプロジェクト固有のデータセットに合わせてアルゴリズムを調整するインテグレーターを採用するようになったため、32.45%のCAGRで成長すると予測されています。サービスにおける建設業界のAI市場規模は、採用者がスタンドアロンのコードよりも変革管理の専門知識を優先するにつれてギャップを縮小する見通しです。Trimbleのマルチモーダルスイートは、ジェネレーティブデザイン、プロジェクトコントロール、自動数量積算を一つのインターフェースに統合し、ポイントソリューションの魅力を低下させています。

コンサルタント、システムインテグレーター、専門トレーナーは、レガシーデータセットのクリーニング、データレイクの構築、継続的改善ループの管理を通じてマインドシェアを獲得しています。彼らの存在感の高まりは、建設業界におけるAI市場における技術競争力がアルゴリズムの処理能力と同様にアドバイザリーの深さにかかっていることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

アプリケーション別:計画・設計の優位性が安全分野の急成長に挑戦される

計画・設計は2025年に34.92%のシェアでリードし、設計期間を50%短縮するジェネレーティブデザインワークフローが牽引しました。しかし、安全・リスク管理は規制当局の監視強化により、38.02%のCAGRですべての分野を上回る成長が予測されています。クラウドビジョンエンジンが検査を効率化し、ウェアラブルセンサーが監督者に直接アラートを送信します。安全コンプライアンスからのこの牽引力により、安全・リスク管理は2031年までに建設業界におけるAI市場シェアの序列を塗り替える位置に立っています。

自律型機器制御や予知保全などのアプリケーションも僅差で続いています。ロボットが反復作業を拡張し、センサー駆動の保全がアイドルタイムを25〜40%削減します。総じて、新興ユースケースは収益チャネルを多様化し、ベンダーの差別化を増幅させています。

デプロイメント別:クラウドのリーダーシップがハイブリッドの挑戦に直面

クラウドプラットフォームは参入障壁の低さと即時のスケーラビリティにより、2025年のデプロイメントの61.22%を占めました。オーナーがクラウド分析を活用しながらローカルデータ主権を主張するため、ハイブリッドアプローチは35.26%のCAGRを記録する見通しです。ハイブリッドモデルに関連する建設業界のAI市場規模は、サイト接続が不安定な地域で急速に拡大しています。ベンダーは現在、エッジで動作しながらモデル再トレーニングのためにクラウドと同期するコンテナ化された推論エンジンを提供し、稼働時間とセキュリティの両方の要件を満たしています。

オンプレミスソリューションは、IT投資を積み重ねた大手建設業者の間で残存しています。しかし、これらの企業でさえ、大容量データ同期をサポートできないポップアップネットワークを持つ遠隔プロジェクト向けにハイブリッドアドオンをテストしています。したがって、柔軟性が次世代のデプロイメント決定を定義します。

プロジェクトライフサイクルフェーズ別:着工前がリードし竣工後が急増

着工前は2025年の支出の37.28%を占め、早期段階の最適化が最高のリターンをもたらすという確信を反映しています。デジタルフィージビリティモデリング、AI駆動のコスト見積もり、バーチャルコーディネーションがすべて着工前サイクルを短縮します。竣工後・運用・保守は、施設管理者がAI対応の予知保全とエネルギー調整から新たな収益を引き出すにつれて、40.24%のCAGRが予測されています。このセグメントは、建設業者を長期的な資産管理収入源に結びつけることで、建設業界のAI市場を実質的に拡大させるでしょう。

進捗追跡や品質管理などの施工フェーズのソリューションは引き続き中核を担いますが、将来の成長は継続的に更新され改修計画に情報を提供するデジタルツインを通じて提供される生涯性能分析に傾いています。

エンドユーザー別:総合建設業者がリードし施設管理者が加速

総合建設業者は、数十億規模のパイプライン全体にスケジューリングボットとリソース配分モデルを組み込むことで、2025年の支出の41.25%を支配しました。施設管理者は、建物オーナーがエネルギーコストを削減しテナントの快適性を向上させるためのセンサー駆動のインサイトを求めるにつれて、34.62%のCAGRで最も速いレーンを保持しています。既存のCAFMおよびBMSスタックとの統合が切り替えコストを高め、建設業界におけるAI市場での粘着性を深めています。

専門サブコントラクターは入札や数量積算などの詳細なタスクにAIを採用し、建築家やエンジニアはジェネレーティブデザインを活用して数分でマッシングオプションを繰り返します。プロジェクトオーナーや保険会社もリスク分析エンジンの有力な購買者として台頭し、顧客基盤を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

プロジェクトタイプ別:商業のリーダーシップがインフラの成長に挑戦される

商業建設は2025年に36.30%のシェアを維持し、AIを活用してフロアプレートの効率とテナント体験を最適化しました。インフラ案件は、AI対応データセンターとスマートモビリティコリドーへの過去最高の予算を背景に、30.12%のCAGRで推移しています。政府はギガワット規模の施設に補助金を割り当てており、液体冷却、高密度電力、サイバーセキュアなコマンドレイヤーを必要とし、それぞれがAI支出の触媒となっています。

住宅需要はモジュラーデザインエンジンと組み込みスマートホーム技術を通じて着実に増加し、産業プロジェクトはラインレイアウトの最適化と安全監視にAIを展開しています。プロジェクトタイプの多様性は、建設業界におけるAI市場のベンダーにとって景気循環リスクを分散させます。

地域分析

北米は2025年の収益の42.25%を生み出し、豊富なベンチャーキャピタル、広範なクラウドインフラ、およびOSHAのAI親和的な安全アジェンダが牽引しました。ユタ州、バージニア州、テキサス州における数十億規模のデータセンターパイプラインは、地域の建設業者に決定的な規模の優位性をもたらしています。インフラ投資・雇用法による連邦資金は、特にAI対応の交通・クリーンエネルギー施設への需要をさらに強固にしています。

アジア太平洋は最も成長の速い地域であり、2031年にかけて32.26%のCAGRをリードし、韓国の350億米ドルのデータセンター計画と中国の東数西算プログラムが牽引しています。深刻な熟練労働力不足が日本、シンガポール、オーストラリアの建設業者をロボティクスへと向かわせており、政策立案者はAI導入を国家デジタル経済ロードマップに組み込んでいます。断片化した規制の進展は実行上の障壁として残っていますが、地域ワーキンググループがISOおよびopenBIM標準に沿って調整するにつれて緩和されています。

欧州は、Fit-for-55、タクソノミー、循環経済規制が建設業者に炭素性能の文書化を義務付けるにつれて着実な成長を示しています。マテリアルパスポートとエネルギー使用予測を自動化するAIプラットフォームは、したがって準備の整った購買者を見つけています。中東のメガシティはスマートインフラの展開にAIを採用し、湾岸諸国をグリーンフィールドデジタルツインのライトハウスクライアントとして位置付けています。アフリカと南米は控えめな規模ながら、港湾、鉄道、再生可能エネルギープロジェクトでのパイロット活動の増加を記録しており、建設業界におけるAI市場の長期的な上昇余地を示しています。

規制環境

建設業界におけるAIに影響を与える規制は、単一の建設特化型AI規則というよりも、政府調達、安全性、監査可能なAIガバナンスを中心に厳格化が進んでいる。米国では、一般調達局(GSA)が2026年2月にGSAR逸脱措置を発行し、連邦調達における「人工知能システムの基本的セーフガード」要件を導入した。これはNIST AIリスクマネジメントフレームワークに沿った開示およびリスク管理慣行にサプライヤーの義務を結び付けるものである。2026年3月には、ホワイトハウスOSTPがAIに関する国家政策フレームワークを公表し、既存の分野別規制当局や調達手段を活用してAI導入を誘導することを重視する立法上の提言を示し、インフラおよび公共事業プログラムにおける契約経由のコンプライアンス実現の動きを強化した。

標準規格もまた、複数ベンダーが関与するプロジェクトスタック全体で反復可能な統制を必要とする発注者やプライムコントラクターにとって、実務的なコンプライアンスの拠り所となりつつある。ISO/IEC 42001(AIマネジメントシステム)およびISO/IEC 5338:2023(AIシステムライフサイクルプロセス)は、モデルの構築、検証、監視、文書化のあり方に関するガバナンスの枠組みとして参照される機会が増えている。アジアでは、シンガポール国家開発省の2026年3月の予算討議において、建設労働力の制約への対応としてAIとロボティクスが取り上げられ、デジタル化への政策支援が示された一方で、安全性、サイバーセキュリティ、データ管理の責任はプロジェクト参加者とその契約先技術プロバイダーに引き続き委ねられている。

バリューチェーン分析

建設業界におけるAIのバリューチェーンは、資産およびプロジェクトレベルでのデータ作成・取得から始まる。これにはBIM/openBIMモデル、スケジュールおよびコストシステム、調達記録、書類(契約書、RFI、提出物)、そしてカメラ、ウェアラブル、ドローン、機器センサーからの現場テレメトリが含まれる。これらの入力データは共通データ環境やクラウドプラットフォームに流れ込み、そこでモデル開発者やソフトウェアベンダーが分析、コンピュータビジョン、生成AI機能を構築し、建設管理スイート内のモジュールとして、あるいは専門的なポイントソリューション(例えば進捗追跡やスケジュールシミュレーション)としてパッケージ化する。導入と統合は通常、ソフトウェアベンダー、ハイパースケーラーおよびGPUエコシステムのパートナー、そして建設分野特化型インテグレーターの組み合わせによって提供され、AIの出力を見積もり、計画、安全、品質に関する既存のワークフローに接続する。

下流工程では、ゼネコン、専門工事業者、発注者、施設管理者が、現場での導入、プロセス変更、ガバナンス統制(データ権限、監査ログ、ヒューマン・イン・ザ・ループ承認)を通じてこれらのツールを運用化している。最近のエコシステムの動きは、プラットフォーム化と接続データレイヤーへのシフトを浮き彫りにしている。McCarthyは2026年6月、Palantirと複数年・数百万ドル規模のパートナーシップを発表し、Palantir AIP上にAIネイティブな運用スイート(Pulse)を実装した。一方Procoreは2026年3月、NVIDIA Omniverse DSX Blueprintとの統合を発表し、AIファクトリーおよびデータセンターインフラの建設を支援した。ロボティクスと自律化はこのチェーンをハードウェアと現場作業へと拡張しており、Boston Dynamicsが2026年3月にFieldAIと提携し、自律検査と進捗追跡のためにSpotを強化した事例がその一例である。主要なボトルネックは、熟練労働力の確保(特にMEPおよび電気関連能力)、そしてパイロットを超えてモデル性能を維持するために必要な現場の接続性とデータ品質にますます集中している。

競争環境

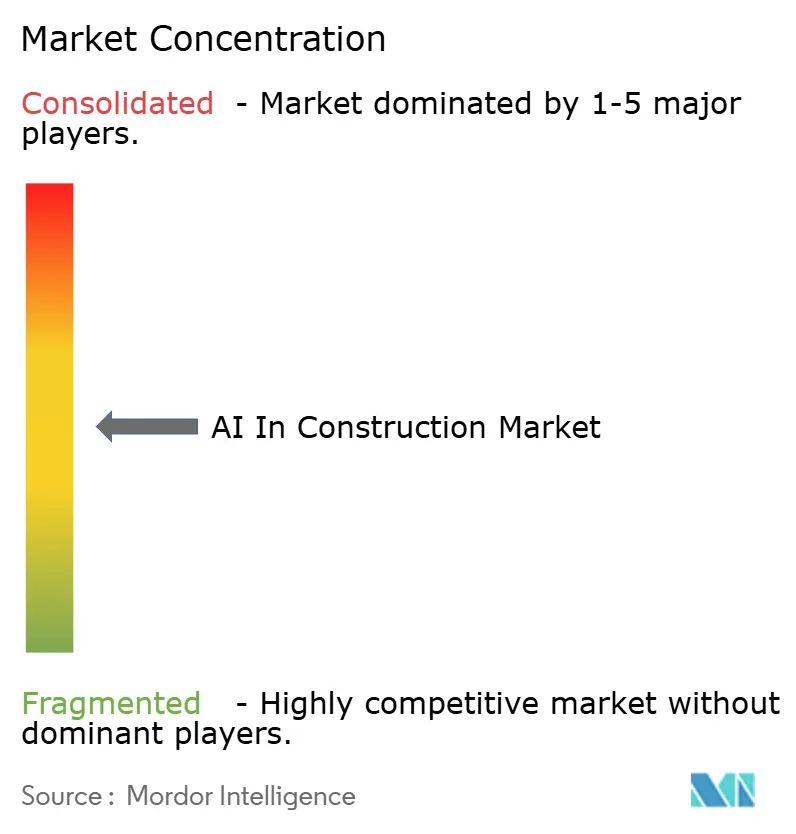

上位5社がグローバル売上高の約35%を占めるにとどまり、機動力のある新規参入者が足がかりを確保できることから、市場は中程度に断片化した状態が続いています。Autodesk、Trimble、OracleはAIアドオンを備えた統合スイートを拡張し、インストールベースを守っています。Buildots、Alice Technologies、DoxelなどのネイティブなAI挑戦者は、高解像度の進捗把握とスケジュールシミュレーションに集中し、独自のROIを提供しています。

ハイパースケーラーとのアライアンスが製品の成熟を加速させています。CemexはMicrosoftと提携し、セメントおよびコンクリートワークフロー向けに特化した初のジェネレーティブAIアシスタントを立ち上げました。Suffolk ConstructionはTrunk Toolsと協力し、40の稼働中の工事現場に展開された標準化されたAIツールキットを作成しました。PropTechおよびConTechスタートアップは2024年にそれぞれ44億7,000万米ドルおよび37億米ドルを調達し、投資家の信頼の回復を示しています。

急速に進化するホワイトスペースには、サプライチェーンオーケストレーション、規制コンプライアンス自動化、ナレッジグラフベースの設計再利用が含まれます。データ所有権戦略とオープンプラットフォームアーキテクチャを組み合わせるベンダーが、建設業界におけるAI市場内の次の成長波を形成するのに最も有利な立場にあります。

建設業界におけるAI産業のリーダー企業

Autodesk, Inc.

Smartvid.io, Inc.

Doxel, Inc.

Trimble Inc.

Bentley Systems, Incorporated

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大きな未開拓領域は、コンプライアンスや契約に関する摩擦を、構造化され自動化可能なワークフローに転換することであり、特に書類量の多いプロセス(契約書、提出物、仕様書)や安全性の証跡(検査、PPE、近接イベント)においてその意義が大きい。Trimbleは2026年4月、Document Crunchを買収する契約を締結し、Trimble Construction OneにAIを活用した文書分析とリスク管理を追加すると発表した。これは、法務・商業リスクを低減しつつ、チームを主要なプロジェクト遂行システム内に留めるツールへの需要を反映している。同時に、調達主導型のAIガバナンスは、公共部門および重要インフラ関連事業における購買基準となりつつあり、連邦調達におけるAIセーフガード要件に関する2026年のGSAの動きがそれを裏付けている。これにより、監査ログ、データ統制、AIマネジメントシステムの慣行を建設プラットフォームおよび共通データ環境に直接組み込むベンダーやインテグレーターにとって機会が生まれている。

もう一つの機会は、建設と運用の交差点にあり、建設後のO&Mワークフローが、統合された資産データ、予知保全、継続的コミッショニングの恩恵を受ける領域である。Autodeskは2026年5月、MaintainXを買収する最終合意(約36億米ドル)を発表し、Autodesk Operations Solutions内の保守・運用能力を拡充した。これは、引き渡しデータとランタイムの資産パフォーマンスを結び付ける市場シフトを強化するものである。インフラおよび重土木分野も、統合主導型の成長分野として際立っており、Nemetschekは2026年7月にHCSSの買収を完了し、重建設ソフトウェアの能力を深化させた。これは、より厳密なスケジュール管理、進捗検証、複雑なプロジェクトポートフォリオ全体でのリソース最適化を必要とするインフラプログラムやデータセンター関連の建設ラッシュの広範な勢いと軌を一にするものである。

最近の業界動向

- 2026年7月:Nemetschek Groupは、重土木・インフラソフトウェア分野でBuild & Constructセグメントを拡大するため、HCSSの買収を完了した。この動きにより、見積もり、現場実行、機器運用データが大規模インフラプログラム全体でAI主導の生産性向上とリスク統制に活用できる、コントラクター中心のワークフローにおけるNemetschekの足場が広がった。

- 2025年9月:Autodeskは、Autodesk FormaおよびAutodesk Fusion向けの3D生成AI基盤モデルの商用提供を発表し、Autodesk Construction CloudをFormaクラウドプラットフォームに統合する計画を示した。これによりAutodeskのジオメトリ認識型AIスタックが強化され、初期段階の設計判断と下流の建設調整・統制との連携が緊密化した。

- 2024年11月:Trimbleは自社のDimensionsカンファレンスにおいて、SketchUp Diffusion、ProjectSightの自動化機能強化、LiveCountシンボル検出を発表し、エコシステム内のAI支援設計とプロジェクト統制を拡張した。これらのリリースはTrimbleのエコシステム内でAI支援設計とプロジェクト統制を前進させ、既存の建設ワークフローにAI機能を組み込む傾向を強化した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、プロジェクトをより効率的に計画、監視、実行するために建設ワークフローで人工知能ツールを使用することから生じる収益として定義され、現場やバックオフィスで使用されるソフトウェア、関連サービス、AI対応システムを含む。

対象範囲外:建設におけるAIユースケースの実行または提供を主目的として購入されたものではない、汎用ITハードウェアおよび接続関連支出は除外する。

セグメンテーション概要

- コンポーネント別

- ソリューション

- サービス

- アプリケーション別

- 計画・設計

- 安全・リスク管理

- 自律型および半自律型機器

- 品質・進捗監視

- 予知保全

- その他

- デプロイメント別

- クラウド

- オンプレミス

- ハイブリッド

- プロジェクトライフサイクルフェーズ別

- 着工前

- 施工中

- 竣工後・運用・保守

- エンドユーザー別

- 総合建設業者

- 専門サブコントラクター

- 建築家・エンジニア

- プロジェクトオーナー・デベロッパー

- 施設管理者

- その他のエンドユーザー

- プロジェクトタイプ別

- 住宅

- 商業

- 産業

- インフラ(交通・公益事業)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークはまず、建設活動とデジタル導入に関する事実基盤を構築し、それを建設現場での展開に現れる具体的なAIユースケースにマッピングすることから始まる。主に、米国国勢調査局の建設支出統計、労働統計局の生産性・雇用指標、ユーロスタットの建設生産統計、世界銀行およびOECDのマクロ・インフラデータセット、NISTやISOなどの機関が公表する標準・ガイダンスといった公的情報源に依拠している。

その後、企業の開示資料、決算説明資料、信頼できる報道、業界団体のウェブサイトを精査し、コントラクター、発注者、EPCチーム全体における典型的なユースケースと購買パターンをマッピングする。必要に応じて、企業財務・インテリジェンス、ニュースおよび財務スクリーニング、特許データベースの有料購読も活用し、各国・各時期にわたってモデル入力の一貫性を保つ。ここに挙げた情報源は例示であり、データポイントの収集、相互検証、明確化のために他の公的・有料の参考資料も使用した。

一次インタビューおよび調査

事実基盤を実践的な市場規模算定に転換するため、主要地域にわたる建設テクノロジー購買担当者、プロジェクトリーダー、システムインテグレーター、ソリューション専門家との専門家インタビューおよび構造化調査を実施している。これらの議論は、ワークフロー別の導入水準、典型的な価格設定手法(サブスクリプション、従量課金、サービス比重の高い契約)、パイロットプロジェクトから本格展開までの時間差の確認に役立ち、その結果を用いて前提条件を精緻化する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | 経営幹部(CXO):12% | APAC:47% |

| 中堅層:57% | 機能・部門リーダー:34% | EMEA:31% |

| 小規模プレイヤー:15% | マネージャー:54% | 南北アメリカ:22% |

市場規模算定と予測

市場規模算定モデルは、建設アウトプットとプロジェクト活動を、ワークフロー別のAI導入率および支出強度の前提を用いて対応可能な需要プールに変換するトップダウン方式で構築されている。その妥当性を確保するため、サンプル抽出したベンダーの収益開示、実装パートナーとのチャネルチェック、一部の可視性の高いユースケースにおけるASP×アクティブ顧客数の積算といった選択的なボトムアップ推計と合計値を突き合わせている。

モデルに一般的に影響を与える入力要素には、地域別の建設支出、労働力の確保状況および賃金圧力(自動化への意欲に影響する)、BIMおよびデジタルコラボレーションを利用するプロジェクトの割合、現場監視・安全システムの普及率、そして通常より多くの分析ツールを購入するインフラ・エネルギープロジェクトの動向が含まれる。予測にあたっては、パイロットが企業全体展開へどれほど速く移行するかについての専門家の見解に裏付けられたシナリオ分析を用い、その後トレンドスムージングを適用して大規模プロジェクトによる一時的な急増を回避する。より小規模な地域でボトムアップのシグナルが得られない場合は、類似する建設市場の代替導入率を用いてギャップを埋め、その後プロジェクト当たりの想定支出額の妥当性を再確認する。

データ検証および更新サイクル

アウトプットは、建設業界におけるソフトウェア支出の方向性、プロジェクトパイプラインの強さ、AEC企業におけるデータ・デジタル関連職の採用動向といった独立したシグナルとモデルを比較することで検証される。ある地域で異常な急増が見られる場合、前提条件を段階的に見直し、回答者に再度連絡を取って、その変化が実際のものかタイミングによるものかを確認する。

最終承認前に、この作業は複数回のアナリストレビューを経て、単位の整合性、通貨換算のタイミング、予測ドライバーが購買担当者の説明と整合しているかどうかを確認する。レポートは毎年更新され、主要な規制変化、急激な建設市場の落ち込み、導入パターンの段階的変化といった重要な出来事が発生した場合には、暫定的な更新が行われる。納品前には最終確認を実施し、クライアントに最新の見解を提供する。

Mordor Intelligenceの建設AI市場規模算定と他の公表推計との比較

建設分野におけるAIの市場規模は、テーマが同一に見えても、各社が異なる計上ルールや基準年を適用しているため、大きく異なることがある。この差異は通常、何をAI価値として含めるか、サービスをどう扱うか、そしてその推計が現在の導入状況を反映しているのか、それともより積極的な短期的な伸びを反映しているのかによって左右される。

この市場における主なギャップの要因は、より広範な建設ソフトウェア、IoTプラットフォーム、ロボティクスハードウェアといった隣接カテゴリーを合計値に混在させること、そして実際のプロジェクトにおける導入リードタイムを確認せずに高い成長率を適用することに起因することが多い。通貨換算が異なる月の値に基づいている場合や、契約の実態を確認せずにサブスクリプション価格を予測している場合、合計値にずれが生じる可能性がある。これは、主に対象範囲と前提条件の選択によって説明される表中の範囲、およびMordor Intelligenceのベースラインに適用されたより厳密な包含ルールに反映されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 12.94億米ドル(2026年) | |

| 業界出版社A | 4.86億米ドル(2025年) | より低い基準年と、ソフトウェアソリューションを重視しているとみられるより狭い収益捕捉を用いており、サービス比重の高い実装や建設ワークフローに紐づくAI対応システムの明示的な扱いは少ない。 |

| グローバル出版社B | 3.02億米ドル(2026年) | 工場出荷ベースに近い視点で収益を計上する傾向があり、導入、統合、継続的なAIサービスがパートナー経由で束ねられる場合や、コアカテゴリー外で捕捉される場合、エンドユーザーの支出を過小評価する可能性がある。 |

全体として、この比較は、特に建設プログラム内でAI特有の支出として何を計上するかについて、計算方法そのものよりも対象範囲の整合性が重要であることを示している。観測可能な建設活動シグナルに前提条件を結び付け、導入タイミングと価格設定に関するインタビューのフィードバックで妥当性を検証することにより、明確な要因にまで遡ることができ、今後の更新でも再現可能な実践的な数値を導き出している。

レポートで回答される主要な質問

建設業界におけるAI市場の現在の規模はどのくらいですか?

市場は2026年に129億4,000万米ドルであり、16.62%のCAGRで2031年までに279億2,000万米ドルに達する見込みです。

最も成長が速い地域はどこですか?

APACは過去最高のインフラ支出と支援的なデジタルトランスフォーメーション政策に牽引され、2031年にかけて32.26%のCAGRで成長をリードしています。

最も急速に拡大するアプリケーションセグメントはどれですか?

安全・リスク管理は、規制当局が工事現場の安全執行を強化するにつれて、38.02%のCAGRで成長すると予測されています。

ハイブリッドデプロイメントが普及している理由は何ですか?

ハイブリッドモデルはクラウドのスケーラビリティとオンプレミスのデータセキュリティのバランスを取り、断続的な接続性や厳格なデータ主権の要件を持つ現場に最適です。

中小建設業者の近期的な導入を妨げているものは何ですか?

高い初期投資とAIリテラシーを持つ人材へのアクセスの制限により、多くの中小企業がAIイニシアチブで迅速な投資回収を実現することが困難になっています。

ベンダー競争はどの程度集中していますか?

市場は中程度に集中しており、上位5社が収益の約3分の1を支配し、専門スタートアップがシェアを獲得する十分な機会が残されています。

最終更新日: