自動車人工知能市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

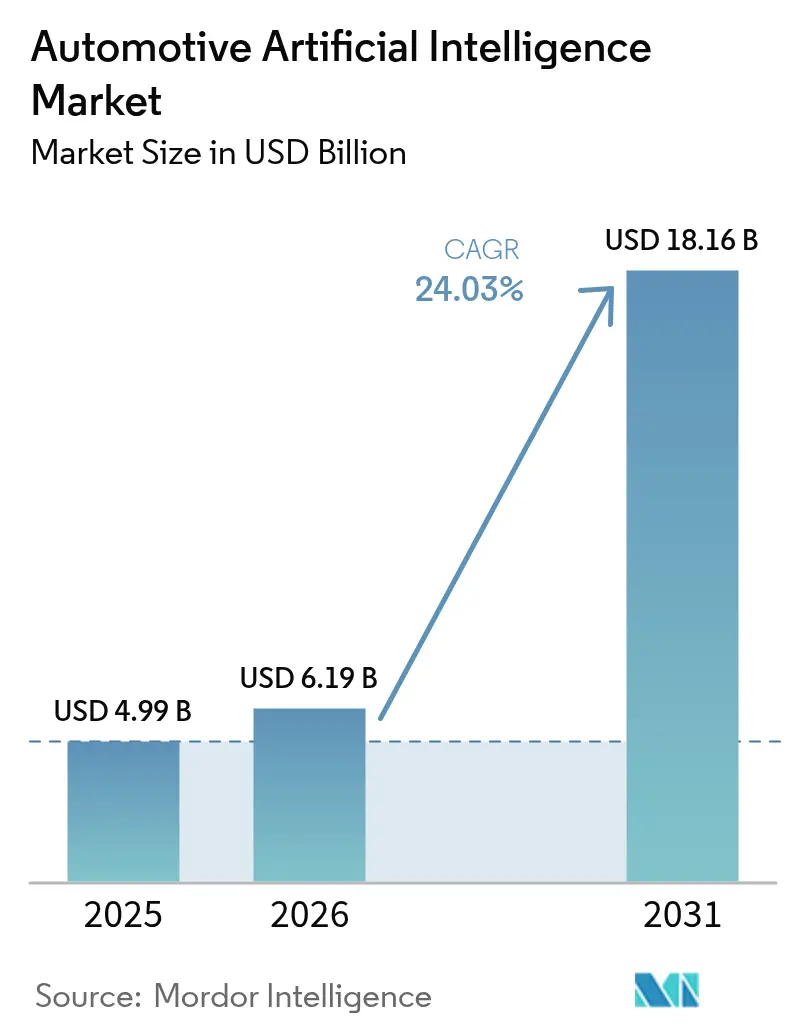

| 市場規模 (2026) | 6.19 十億米ドル |

| 市場規模 (2031) | 18.16 十億米ドル |

| 成長率 (2026 - 2031) | 24.03% CAGR |

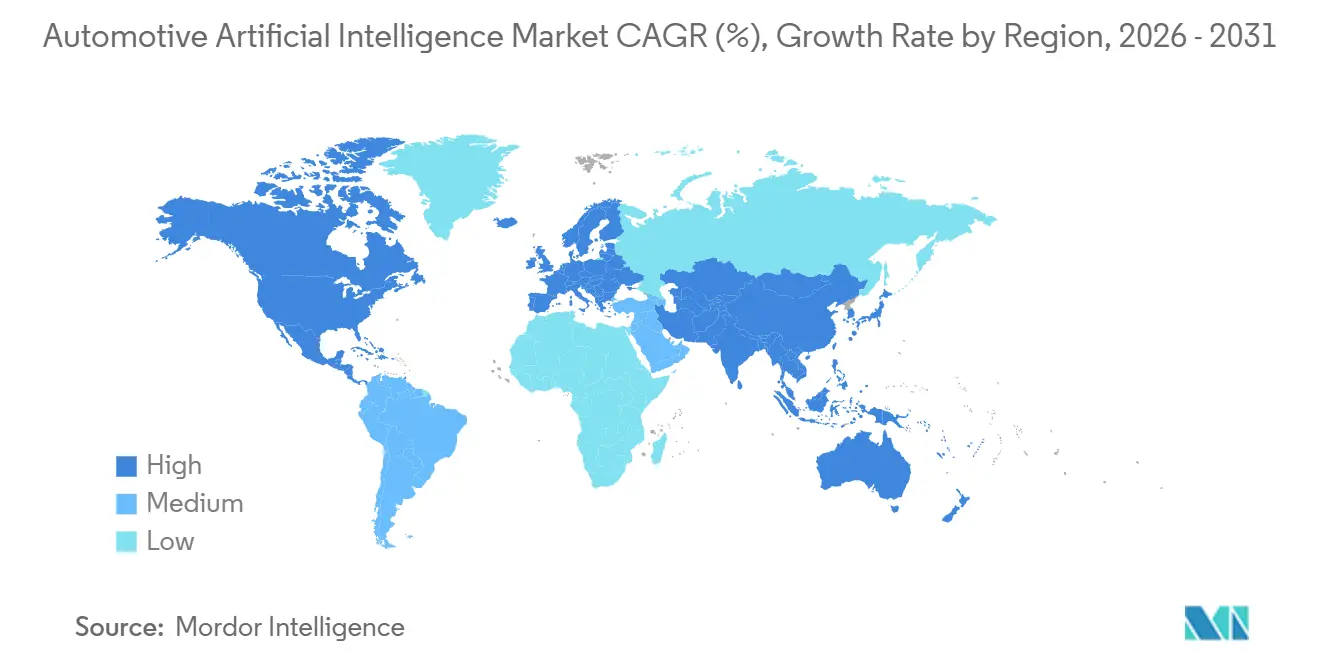

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

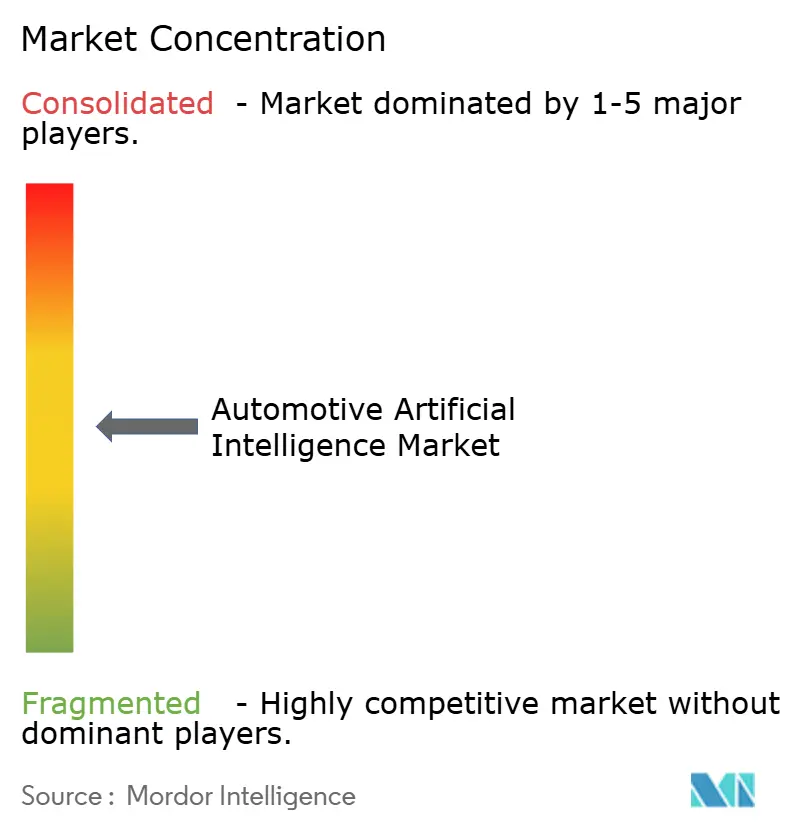

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車人工知能市場分析

自動車人工知能市場規模は2025年に49.9億米ドルと評価され、2026年の61.9億米ドルから2031年には181.6億米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は24.03%です。自動車メーカーは、新車販売のみへの依存から脱却し、既に路上を走行している車両にソフトウェア機能を配信することで収益を拡大しています。近年、ソフトウェアは世界の収益に大きく貢献しています。しかし、チップコストの低下に伴い、ハードウェアアクセラレータが量産モデルにも普及し始め、カメラ、レーダー、ライダーによる認識技術の採用が広がっています。北米は主要な収益源として台頭しており、走行データを継続的にアップロードするTeslaの大規模な車両フリートがその基盤を支えています。一方、アジア太平洋地域は、国内コンピューティングインフラへの大規模投資を行う中国の国家AI政策に後押しされ、勢いを増しています。欧州連合の一般安全規則IIや中国のC-NCAPプロトコルなどの規制義務が、すべての新型乗用車にレベル2の安全機能を搭載することを義務付けています。これにより設計サイクルが短縮され、予算がオンデバイス推論へとシフトしています。その結果、競争環境はハードウェア設計への注力から、無線(OTA)アップデートによる機能の収益化へと移行しており、垂直統合型プレーヤーが恩恵を受けています。

主要レポートのポイント

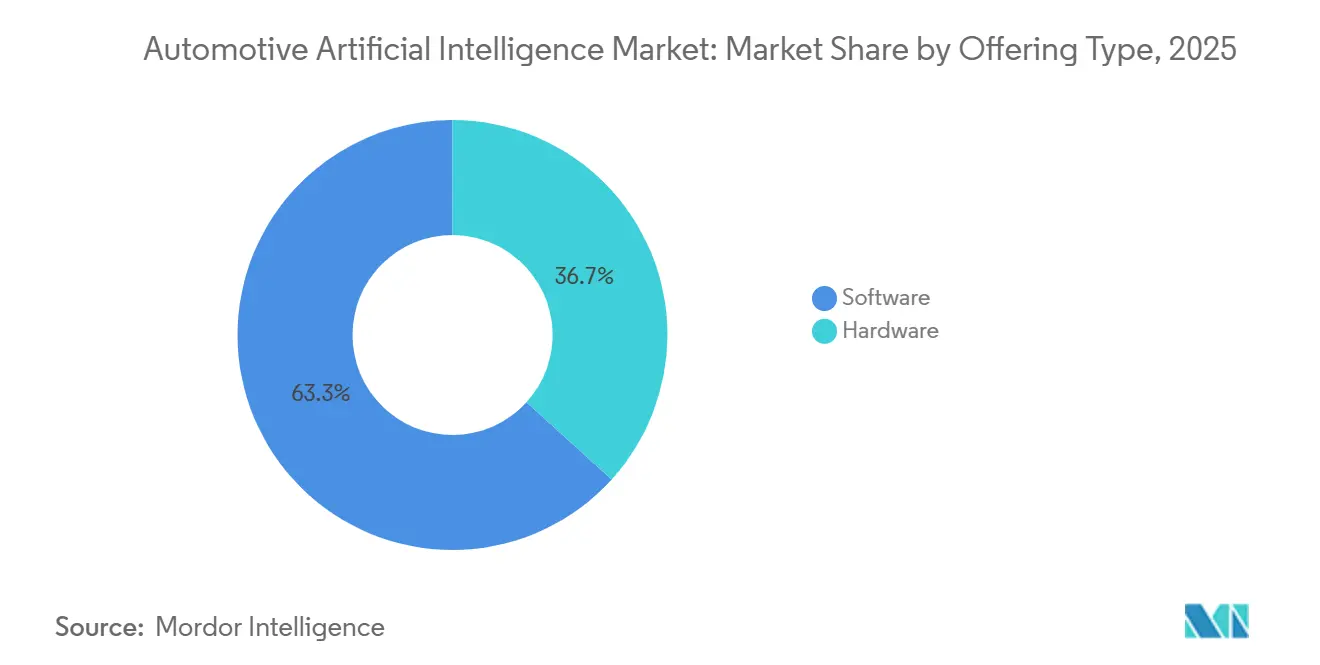

- 提供内容別では、ソフトウェアが2025年の収益シェアの63.28%を占めてリードし、ハードウェアは2031年にかけて年平均成長率24.05%で成長する見込みです。

- 技術別では、古典的機械学習が2025年収益の43.37%を占め、深層学習は2031年にかけて年平均成長率24.07%で拡大する見通しです。

- プロセス別では、画像認識が2025年収益の46.14%を占め、データマイニングは2031年にかけて年平均成長率24.13%で成長すると予測されています。

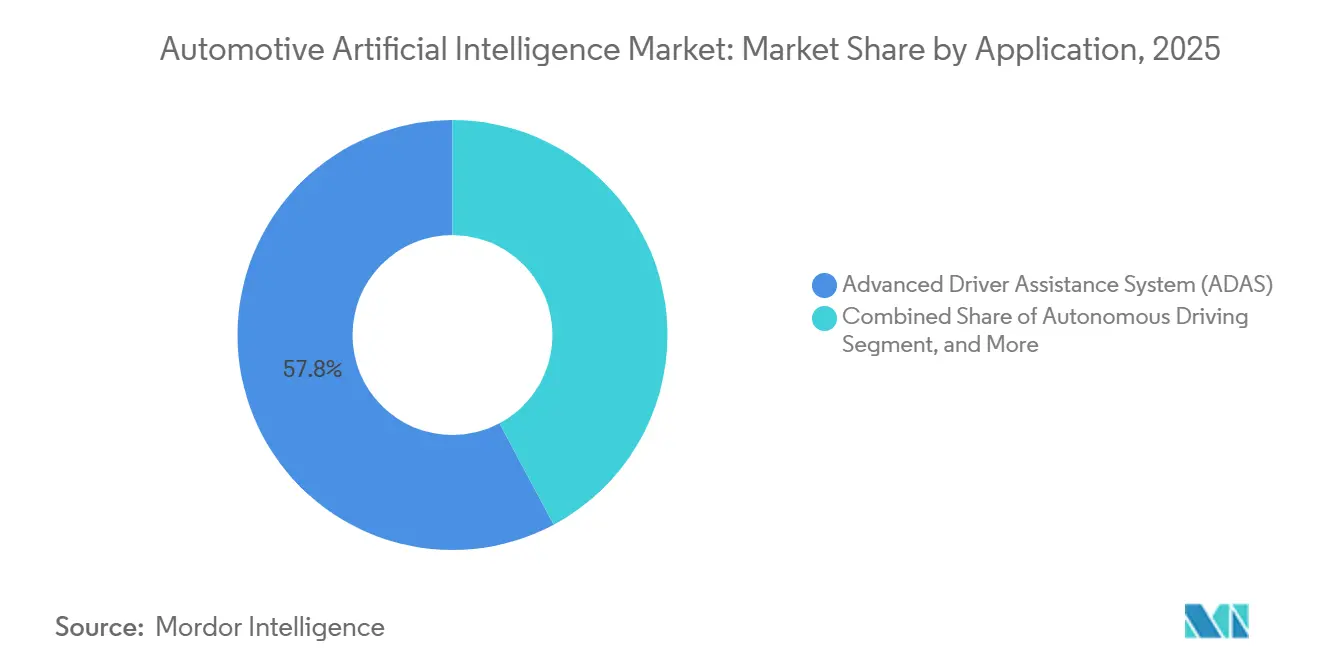

- アプリケーション別では、先進運転支援システムが2025年収益の57.83%を占め、自律走行は2026年〜2031年にかけて年平均成長率24.11%で成長する見込みです。

- 車両タイプ別では、乗用車が2025年収益の68.81%を占めていますが、小型商用車は2031年にかけて年平均成長率24.17%で成長すると予想されています。

- 地域別では、北米が2025年収益の37.16%を占め、アジア太平洋地域は2031年にかけて年平均成長率24.15%で最も速い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車人工知能市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レベル2以上のADAS安全機能に関する規制義務 | +5.2% | 欧州連合と中国が施行をリードする世界規模 | 短期(2年以内) |

| 自動車用SoCにおけるAI演算能力およびTOPSの急速な低下 | +4.8% | 北米とアジア太平洋地域が中核、欧州連合への波及 | 中期(2〜4年) |

| AI機能の収益化を可能にする無線(OTA)ソフトウェアアップデートの急増 | +4.1% | 北米と中国、プレミアムセグメントでの早期採用 | 中期(2〜4年) |

| 認識モデルの精度を加速するフリート学習アーキテクチャ | +3.6% | 北米と中国、GDPRの制約により欧州連合では限定的 | 長期(4年以上) |

| 部品表コストを削減するチップレットベースECUの台頭 | +3.1% | アジア太平洋地域が中核、北米が追随 | 中期(2〜4年) |

| クラウド依存を低減するオンデバイスマルチモーダル基盤モデル | +2.9% | 接続性が弱い市場での採用が速い世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レベル2以上のADAS安全機能に関する規制義務

世界中の規制当局は、自動ブレーキ、車線維持、ドライバーモニタリングをプレミアムオプションではなく標準装備と見なすようになっています。欧州連合の一般安全規則IIは、2024年7月以降すべての新型乗用車にこれらの機能を義務付けており、AI推論チップを搭載しなければならない年間約1,800万台のベースを保証しています。中国では、C-NCAP 2024プロトコルがAI搭載の歩行者検知機能を欠くモデルにゼロスターを付与し、非準拠車を事実上市場から締め出しています。米国の国家道路交通安全局は2025年12月、2029年モデルイヤー以降のすべての軽自動車に自動緊急ブレーキを義務付ける提案を行いました。このような義務付けにより、ADAS投資の回収期間が7年から約3年に短縮され、AIは自動車メーカーにとって取締役会レベルの優先事項となっています。

自動車用SoCにおけるAI演算能力およびTOPSの急速な低下

先進パッケージングとチップレット設計により、テラ演算あたりのコストは2024年以降68%急落しました。Qualcommのスナップドラゴン ライド フレックスは2025年3月に2,000 TOPSを450米ドルの部品表コストで発売し、ISO 26262 ASIL-D要件を満たしています [1]「スナップドラゴン ライド フレックス テクニカルブリーフ」、Qualcomm、qualcomm.com 。Horizon RoboticsのJourney-6は1,200 TOPSを280米ドルで出荷しており、中国ブランドが2万5,000米ドル未満の車にレベル2以上の機能を提供することを可能にしています [2]「Journey-6 製品発表」、Horizon Robotics、horizon.cc 。Intel傘下のMobileyeは2025年9月にこのトレンドを認め、2027年までにEyeQ Ultraへのチップレット採用を発表しました。コンピューティングがコモディティ化するにつれ、価値は純粋なシリコン設計からソフトウェアエコシステムへとシフトしています。

AI機能の収益化を可能にする無線ソフトウェアアップデートの急増

定期サブスクリプションが車両経済を塗り替えています。Teslaは毎月の車線変更精度の改善により、2025年のフル自動運転サブスクリプションから18億米ドルを創出しました。General Motorsが2025年半ばに月額25米ドルで開始したOnStar インテリジェンスは、年末までに120万人の加入者を獲得しました。Mercedes-Benzは2026年1月から米国のドライバーに年間2,500米ドルでレベル3のドライブパイロットを提供し始めました。これらのサービスは約70%のソフトウェアマージンをもたらし、従来のハードウェア販売に依存するティア1サプライヤーに圧力をかけています。

認識精度を加速するフリート学習アーキテクチャ

2025年、Waymoのロボタクシーはサンフランシスコとフェニックスでドライバーなしで相当な距離を走行し、印象的に低い介入率を達成しました。一方、Teslaのシャドーモードは広大なフリートから多数の新たなエッジケースを特定し、これらの知見を次回のソフトウェアリリースのトレーニングに統合しました。中国はこのデータ共有サイクルを加速させており、ブランド間での匿名化されたセンサーデータの共有を許可しています。この協力により、BYDやGeely等の企業が認識モデルを共同で改善することが可能になっています。対照的に、欧州のGDPR規制は同様のデータプーリングの取り組みを妨げています。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 管轄区域をまたぐ機能安全規制の断片化 | -2.8% | 欧州連合、米国、中国が異なる基準を施行する世界規模 | 長期(4年以上) |

| エッジケースシナリオにおけるAIモデルの高い検証コスト | -2.3% | 責任フレームワークが徹底的なテストを要求する北米と欧州連合 | 中期(2〜4年) |

| 自動車グレードのAI人材の慢性的不足 | -1.6% | 世界規模、欧州と日本で深刻 | 長期(4年以上) |

| 先端ノードファウンドリ能力へのサプライチェーンの依存 | -1.4% | TSMCとサムスンへの依存を持つ世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

管轄区域をまたぐ機能安全規制の断片化

規制の断片化がコストを押し上げ、製品リリースを遅延させています。例えば、単一のADAS機能に対してISO 26262認証を取得するには多大な財政的投資が必要です。一方、中国のGB/T 34590規格は追加のサイバーセキュリティテストにより開発期間を延長させます。米国ではガイダンスが任意のままであり、歩行者保護シナリオを義務付けるユーロNCAPとは対照的です。これらの断片化した規制の結果、Continentalは予測期間中に多大な費用を負担しました。

まれなエッジケースにおけるAIモデルの高い検証コスト

Waymoはサンフランシスコへの展開に向けて数十億マイルのシミュレーションに多大な投資を行ったことを明らかにしました。2025年、Aurora Innovationは多大なリソースを検証に割り当てた後、展開の延期を決定しました。これらの多大な支出は小規模プレーヤーを遠ざけるだけでなく、より強固な財務基盤を持つ既存企業の地位を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ソフトウェアが主導し、ハードウェアが加速

ソフトウェアは2025年のシェアの63.28%を占め、購入後も長年にわたって車両を最新の状態に保つ月次機能リリースが牽引しています。一方、ハードウェアはチップレットアクセラレータがコストを引き下げ、レベル2機能が2万5,000米ドル未満の車両にも届くようになることから、年平均成長率24.05%で成長する見込みです。ハードウェアセグメントの自動車人工知能市場規模は2026年から2031年の間に3倍以上になると予測されており、部品表の優先事項における重要な転換を示しています。

予測期間にわたり、自動車メーカーはアルゴリズム設計を内製化して継続的な収益を確保し、かつてカメラやレーダーとソフトウェアをバンドルしていた従来のティア1企業を圧迫しています。Mercedes-Benzは2025年1月に4億米ドルの外部契約をキャンセルし、独自のレベル3コードベースを構築しました。サプライヤーはクラウドサービスをバンドルすることで対抗しています。Qualcommはスナップドラゴン ライド フレックスの販売ごとに5年間のAWS SageMakerサブスクリプションを結び付け、チップを交換せずにモデルを再トレーニングできるようにしています。NVIDIAのドライブ オリンは70億パラメータのビジョン言語モデルをデバイス上で実行し、以前はリースマージンを圧迫していたモバイルデータ通信費を削減しています。

技術別:深層学習が古典的アプローチを凌駕

古典的機械学習は2025年の市場の43.37%を依然として占めていますが、トランスフォーマーベースの深層学習モデルは年平均成長率24.07%で進歩しています。Waymoの12層トランスフォーマースタックは毎秒1.4GBのセンサーデータを処理し、1,000マイルあたりの介入回数を0.09回まで削減しました。TeslaのFSD ベータ v12におけるエンドツーエンドニューラルネットワークは手動コーディングされたルールを置き換え、工事区間での再現率を89%から96%に向上させました。その結果、古典的特徴量に依存するベンダーの自動車人工知能市場シェアは昨年8ポイント縮小しました。

コンピュータビジョンはユーロNCAPとC-NCAPがすべての新車にマルチカメラアレイを義務付けていることから、技術収益の28%を占めました。自然言語処理は、注意散漫を軽減する音声アシスタントの台頭を反映して12%に達しました。コンテキスト認識は9%を占めましたが、予測クルーズコントロールがカーブの数百メートル手前で速度を調整し、ブレーキの摩耗を抑えて燃費を向上させることから、急上昇しています。大規模マルチモーダルモデルがカメラ、レーダー、ライダーの入力を統合するにつれ、かつて別々のECUに存在していたソフトウェアスタックが統合され、配線が簡素化され消費電力が削減されています。

プロセス別:画像認識がリード、データマイニングが勢いを増す

画像認識は義務付けられたサラウンドビューカメラを背景に、2025年収益の46.14%でリードしました。信号認識が31%で続きました。しかし、データマイニングは自動車メーカーが毎日生成される膨大なセンサーログを収益化するにつれ、年平均成長率24.13%で最も速く成長しています。Teslaのシャドーモードは2025年に18,000件の新たなエッジケースを捕捉し、開発サイクルを18ヶ月から6ヶ月に短縮しました。したがって、データマイニングプラットフォームに関連する自動車人工知能市場規模は、純粋な認識よりも急勾配の軌跡をたどっています。

企業は今や生の走行データを資産クラスとして扱っています。General Motorsは2025年にAllstateなどの保険会社への匿名化されたログのライセンス供与を開始し、1億2,000万米ドルの高マージン収益を創出しました。中国の政策はブランド間のデータプーリングを支援しており、BYDとGeely が低照度条件での歩行者検知を22%改善することを可能にしています。欧州のGDPRはこのような協力を阻んでおり、欧州連合の自動車メーカーを不利な立場に置いています。

アプリケーション別:自律走行がADASとの差を縮める

先進運転支援システムは規制当局がレベル2機能を義務付けたことにより、2025年収益の57.83%を支配しました。自律走行は、Waymoのフリートが240万マイルの無事故無人走行を記録した後、年平均成長率24.11%で最も速いアプリケーションとなる見込みです。現在標準となっている音声・ジェスチャーコントロールは、ヒューマンマシンインターフェース機能の収益に大きく貢献しました。一方、GM OnStar インテリジェンスなどのプラットフォームは予知保全からの収益シェアを牽引する上で重要な役割を果たしました。

規制上の定義は技術に遅れをとっています。Mercedes-BenzのドライブパイロットはドライバーがADAS時速40マイル以下で前方から目を離すことを許可していますが、特定の高速道路に限定されています。BMWのハイウェイアシスタントは時速85マイルまでのハンズフリー走行を提供しますが、ドライバーの監視が必要なためレベル2に分類されています。予知保全は有望な付加価値サービスとして台頭しており、Boschの診断スイートは参加する自動車メーカーの保証クレームを18%削減しています。これらのトレンドは、自動車人工知能市場が一度限りのオプションパッケージよりも継続的なサービス収益を中心に展開していくことを示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:小型商用フリートが加速

乗用車は世界の販売台数と安全義務付けに牽引され、2025年収益の68.81%を占めました。しかし、小型商用車は測定可能な燃料費と経路設定の節約によってAI後付けを正当化できるフリートオペレーターに支えられ、年平均成長率24.17%で成長すると予測されています。2020年代半ば、Amazonは多数のバンにドライバーモニタリングカメラを装備し、燃料消費量の顕著な削減を達成しました。一方、UPSはAI駆動の経路最適化から年間の多大な節約を報告し、比較的短期間で投資を回収しました。これらの進歩にもかかわらず、大型商用車は無人トラック輸送の規制承認取得における継続的な課題から、収益のわずかなシェアしか占めていません。

フリートはAI支出を多数の車両に分散させる一方、個人消費者はより高い価格に直面しています。その結果、競争環境は単なる購入インセンティブよりも総所有コストの削減を重視したサブスクリプションバンドルへとシフトしています。ハードウェアコストの低下に伴い、トレンドは今十年の終わりまでに自動車人工知能市場がバンや中型トラックへとより大きくシフトすることを示しています。

地域分析

北米はTeslaの確立されたプレゼンスとWaymoの商業用ロボタクシーに支えられ、2025年収益の37.16%を占めました。近く施行される国家道路交通安全局の規制により、今十年の終わりまでに数百万台の米国軽トラックに自動ブレーキが装備される見込みであり、センサーサプライヤーにとって有望な機会を提供しています。人口の大部分が5Gでカバーされているカナダは、低遅延のV2X通信を活用してフィールドトライアルでの交差点事故の削減に成功しています。しかし、州をまたぐ断片化した責任法規がレベル3技術の展開を妨げています。

アジア太平洋地域は、輸入GPUへの依存を軽減するための国内コンピューティングへの中国の多大な投資に刺激され、24.15%の拡大が予測されています [3]「AIインフラ投資計画」、国家発展改革委員会(中国)、ndrc.gov.cn 。Horizon Roboticsは2025年に多数のJourney-6 SoCを出荷し、中国のADAS市場の注目すべきシェアを獲得して注目を集めました。ドライバー不足に対処するため、日本は複数の地方路線でレベル4自律バスを認可しました。一方、韓国のHyundai Mobisはトランスフォーマーベースの認識に特化した研究開発キャンパスへの多大な投資という重要な動きを見せています。これらの進歩にもかかわらず、インドは連邦安全義務付けが依然として任意であることから遅れをとっています。しかし、Tata Motorsは今十年の後半から一定の価格閾値を超えるすべての車にレベル2機能を装備するという野心的な計画を持っています。

2025年収益のかなりのシェアを占める欧州は、GDPRのデータプーリング制約により成長が遅れています。Mercedes-Benzのドライブパイロットはサービスのローンチからわずかな加入者を獲得しました。ドイツは2025年に自律走行車の多数のテスト許可を付与しましたが、商業運営はジオフェンスエリアに限定されています。英国の自動化車両法は自動車メーカーの責任を明確化し、ロンドンを拠点とするWayveが具現化AIプラットフォームへの多大な資金調達を確保する活力を与えました。中東とアフリカは合わせて収益のわずかなシェアを占めており、ドバイは2030年までに旅行の50%を無人化するという野心的な目標を掲げています。しかし、砂漠の熱やHDマッピングの限界などの課題が依然として進歩を妨げています。

競争環境

自動車人工知能市場は中程度に集中しています。上位5社—Tesla、Waymo、NVIDIA、Mobileye、Horizon Robotics—は中期の予測収益のほぼ半分を占めました。Teslaのカスタムシリコン、フリート学習、直接ソフトウェア課金の独自の組み合わせにより、ディーラーに依存するブランドには及ばないサブスクリプションマージンを達成することができました。Waymoのロボタクシーは標準的なライドヘイリングサービスと比較して大幅に低いコストで運営されており、賑やかな都市部での経済的実行可能性を示しています。NVIDIAのドライブ オリンは高度に進化したビジョン言語モデルを搭載し、データ料金を削減するために車両に戦略的に配置されています。しかし、QualcommのライドフレックスからのADAS価格競争に直面しています。

チップ設計者は安定した収益源を確保するためにソフトウェアをオファリングに統合しています。一方、ティア1企業はギャップを埋めるためにスタートアップを買収しています。QualcommによるArriverの買収は、包括的なハードウェアとミドルウェアソリューションであるライドフレックスの開発をもたらしました。同様に、ContinentalのRecogniへの投資はシリコン不足への対応を目的としていました。

多大な資金調達を受けたApplied Intuitionは、Auroraが多大な支出を停止する決定によって強調された検証ニッチであるシミュレーション・アズ・ア・サービス分野での地位を確立しています。特許出願は対照的な戦略を浮き彫りにしています。NVIDIAは最近トランスフォーマー認識を中心とした多数の特許を取得した一方、Mobileyeは責任感応型安全性に注力し、注目すべき数の特許を取得しました。

自動車人工知能業界リーダー

NVIDIA Corporation

Continental AG

Tesla Inc.

Mobileye Vision Technologies Ltd

Robert Bosch GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Hondaが支援するHelm.aiが自律走行車向けの最先端ビジョンシステムを発表し、Hondaの認識ポートフォリオを拡大するとともに、OEMとスタートアップのより緊密な協力関係を示しました。

- 2025年4月:BMWが将来の中国市場向け車両へのDeep Seek AIの統合を発表し、ローカライズされたインテリジェントキャビンソリューションの必要性を強調しました。

- 2025年3月:MagnaはNVIDIAと協力して、レベル2以上からレベル4をカバーする安全システムにDRIVE Thorを組み込んでいます。

世界の自動車人工知能市場レポートの範囲

レポートの範囲には、提供内容(ハードウェアおよびソフトウェア)、技術(機械学習、深層学習など)、プロセス(データマイニングなど)、アプリケーション(自律走行など)、車両タイプ(乗用車、小型商用車、大型商用車)、および地域が含まれます。

| ハードウェア |

| ソフトウェア |

| 機械学習 |

| 深層学習 |

| コンピュータビジョン |

| 自然言語処理 |

| コンテキスト認識 |

| データマイニング |

| 画像認識 |

| 信号認識 |

| 自律走行 |

| 先進運転支援システム(ADAS) |

| ヒューマンマシンインターフェース |

| 予知保全・診断 |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 提供内容別 | ハードウェア | |

| ソフトウェア | ||

| 技術別 | 機械学習 | |

| 深層学習 | ||

| コンピュータビジョン | ||

| 自然言語処理 | ||

| コンテキスト認識 | ||

| プロセス別 | データマイニング | |

| 画像認識 | ||

| 信号認識 | ||

| アプリケーション別 | 自律走行 | |

| 先進運転支援システム(ADAS) | ||

| ヒューマンマシンインターフェース | ||

| 予知保全・診断 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までにソフトウェアサブスクリプションはどれほどの収益をもたらすか?

定期ソフトウェアは自動車人工知能市場全体の60%以上を維持すると予測されており、ハードウェアの伸びは主にマージン拡大ではなく安価なチップレットによるものです。

2031年にかけて最も速く成長している地域はどこか?

アジア太平洋地域は中国の国家AI支出に後押しされ、同期間に年平均成長率24.15%を記録すると予測されています。

チップレットアーキテクチャは車両のコスト構造をどのように変えるか?

高性能ECUの部品表コストを最大60%削減し、2万5,000米ドル未満の車両でもレベル2以上の機能を実現します。

小型商用車が大型トラックよりも速くAIを採用しているのはなぜか?

フリートオペレーターは即座の燃料費と経路設定の節約を実現でき、完全無人の長距離トラックよりも規制上のハードルが少ないためです。

世界的な自律走行展開の主な障壁は何か?

管轄区域をまたぐ機能安全規制の相違により並行した検証トラックが強制され、機能ごとに1,500万米ドル以上のコストが加算され、リリースが遅延します。

最終更新日: