IoTセキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

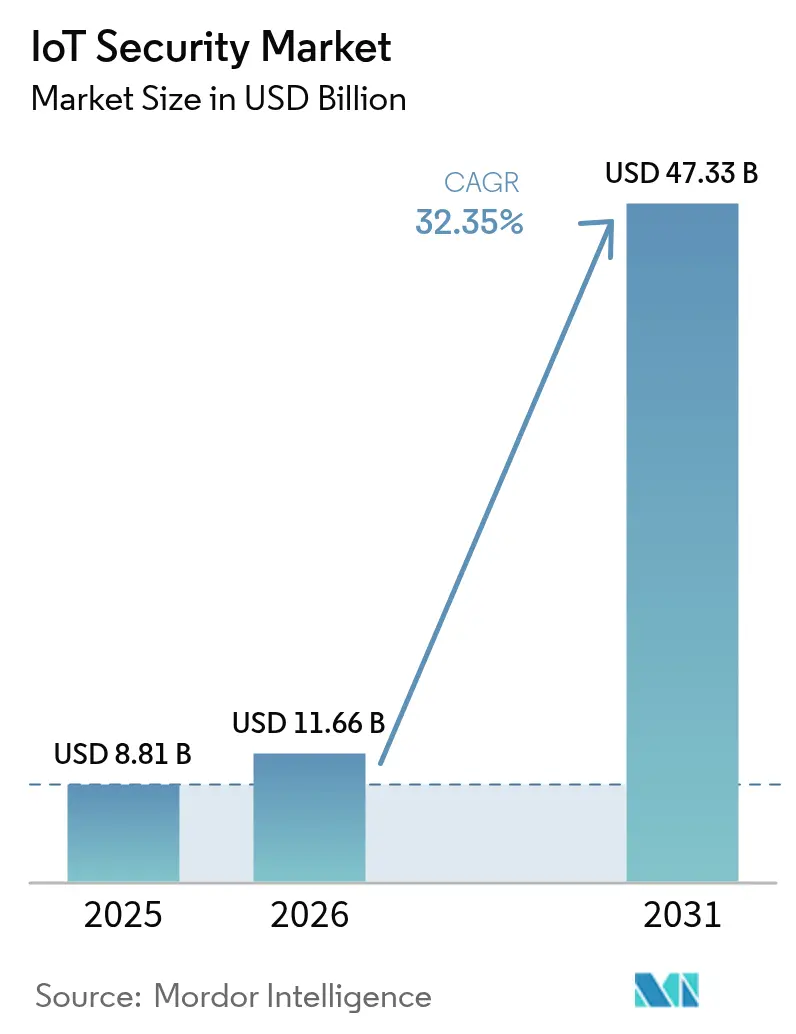

| 市場規模 (2026) | 11.66 十億米ドル |

| 市場規模 (2031) | 47.33 十億米ドル |

| 成長率 (2026 - 2031) | 32.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるIoTセキュリティ市場分析

IoTセキュリティ市場規模は2026年に116億6,000万米ドルと推定され、2025年の88億1,000万米ドルから成長し、2031年には473億3,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 32.35%で成長します。

規制当局がすべての接続製品に対してセキュリティ・バイ・デザインを義務付け、運用技術がITネットワークと融合し、AI分析が大規模なデバイス群全体でリアルタイム検知を実現するようになったことから、企業はセキュリティ支出を加速させています。英国の製品セキュリティおよび通信インフラ法と欧州連合のサイバーレジリエンス法は、セキュリティをベストプラクティスから法的要件へと転換させ、任意プロジェクトの予算を必須コンプライアンスへと振り向けています。数百万台の管理されていないエンドポイントが攻撃対象領域を拡大する中、境界中心の防御が引き続き優先されていますが、クラウド提供型コントロールへの移行が調達基準を再形成しています。ベンダーの差別化は、工場フロアからリモートエッジノードまでスケールする、自動化された標準準拠の保護の実証にますます依存するようになっています。

主要レポートの要点

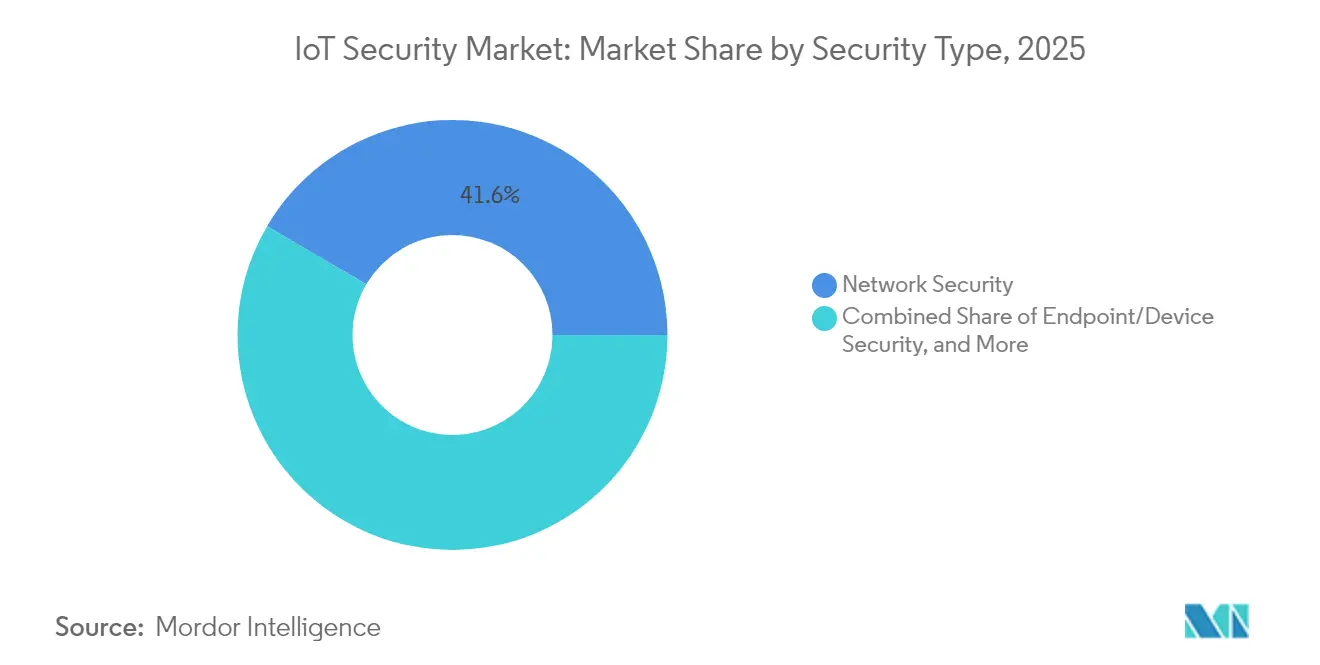

- セキュリティタイプ別では、ネットワークセキュリティが2025年のIoTセキュリティ市場シェアの41.55%を占め、クラウド/仮想セキュリティは2031年にかけてCAGR 34.38%で成長する見込みです。

- コンポーネント別では、ソリューションが2025年のIoTセキュリティ市場規模の57.35%のシェアでリードし、サービスは2031年にかけてCAGR 35.02%で推移しています。

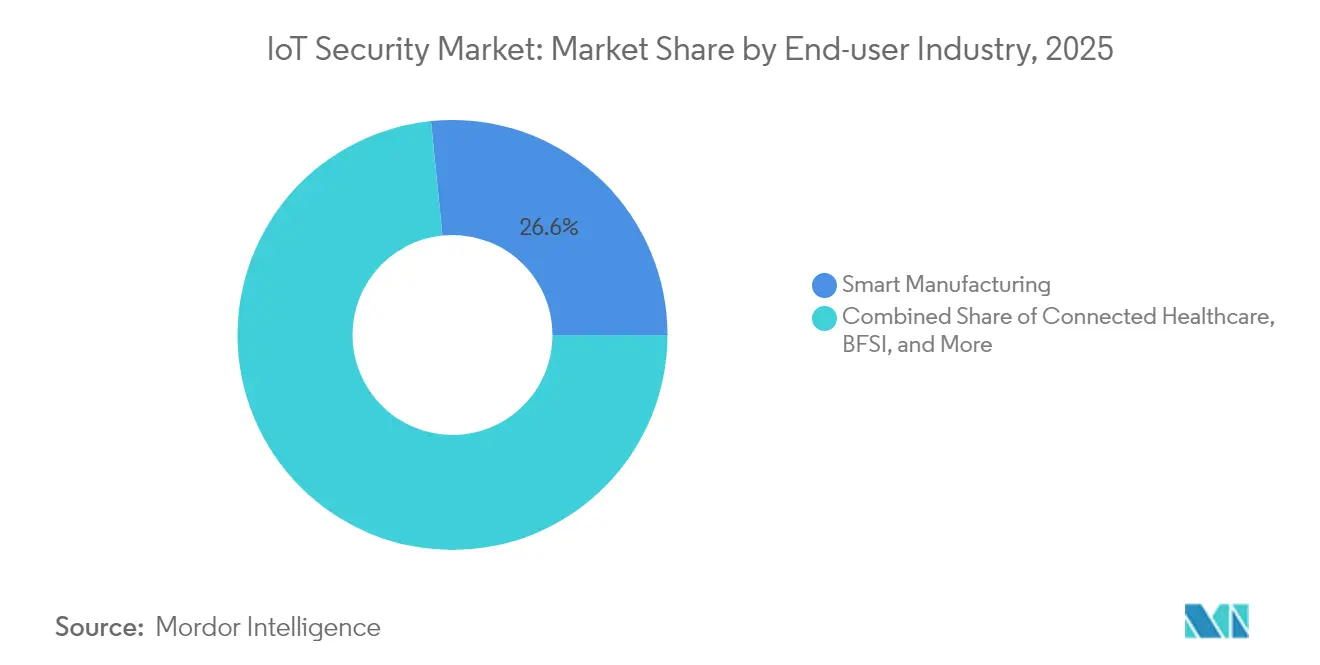

- エンドユーザー別では、スマートマニュファクチャリングが2025年のIoTセキュリティ市場の26.60%を占め、エネルギー&ユーティリティはCAGR 32.75%で成長すると予測されています。

- 展開モード別では、クラウド/SECaaS が2025年のIoTセキュリティ市場の45.40%を占め、ハイブリッドエッジ展開はCAGR 33.15%で予測されています。

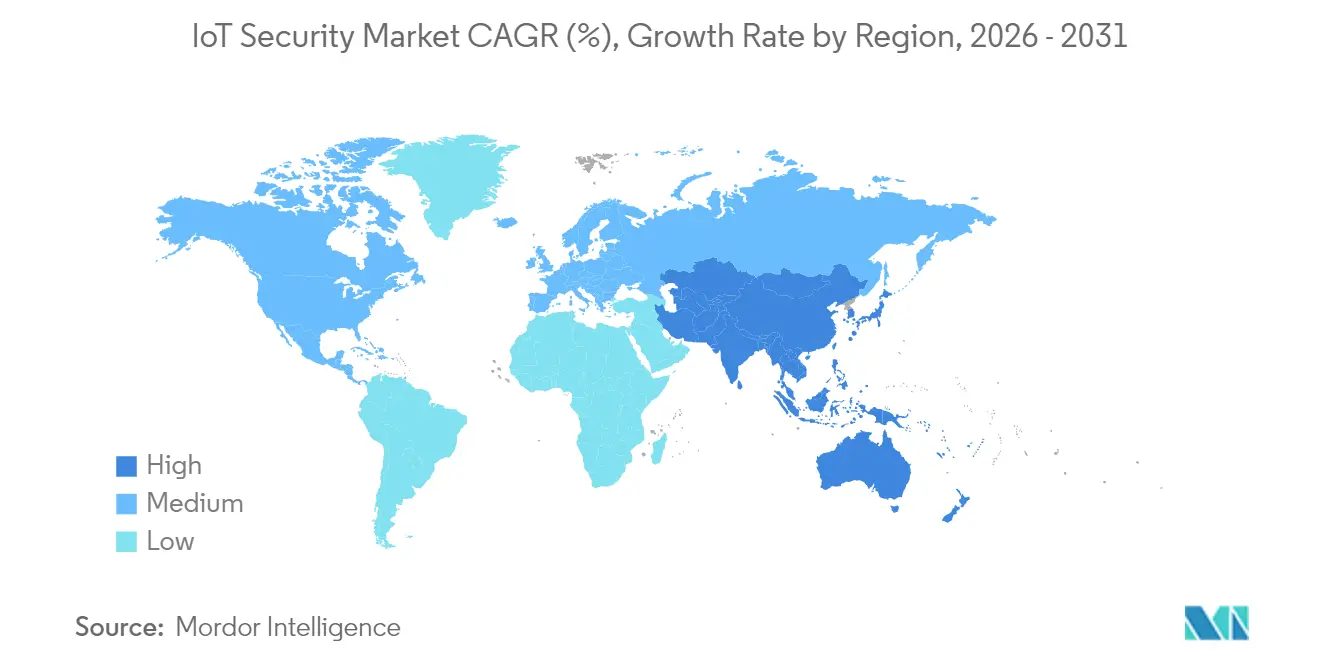

- 地域別では、北米が2025年の収益の34.70%を占め、アジア太平洋は2031年にかけてCAGR 34.25%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルIoTセキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ侵害を契機とした規制当局の監視強化 | +8.20% | グローバル、EUおよび北米での早期採用 | 中期(2〜4年) |

| OT+ITセキュリティスタックの融合 | +7.50% | 北米およびEUの製造拠点、APACへ拡大 | 長期(4年以上) |

| シフトレフトによる製品設計義務 | +6.80% | グローバル、EUコンプライアンスが主導 | 中期(2〜4年) |

| AI駆動型適応的脅威分析 | +5.90% | 北米およびEUの早期採用者、APACが追随 | 短期(2年以内) |

| 重要産業におけるセキュアIoT需要 | +4.80% | グローバル、ヘルスケア・エネルギー・製造業に注力 | 中期(2〜4年) |

| 遠隔資産向け衛星NB-IoTの展開 | +4.10% | グローバル、農村部および海上ユースケース | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データ侵害を契機とした規制当局の監視強化

規制当局は任意のガイドラインから罰則的な執行へと移行しており、その代表例がEUサイバーレジリエンス法で、域内に流通する非準拠デバイスに対して最大1,500万ユーロの罰則を科すことができます。2024年4月に施行された英国のPSTI法は、デフォルトパスワードを禁止し、明確なアップデート期間の設定を義務付けており、メーカーはファームウェアパイプラインの再設計を迫られています[1]英国議会、「2022年製品セキュリティおよび通信インフラ法」、legislation.gov.uk。2024年に米国連邦通信委員会が導入した消費者向けラベルにより、購入者はセキュリティの成熟度を比較できるようになり、準拠ベンダーへの競争優位がシフトしています。2025年3月にイェール・ニューヘイブン・ヘルスの患者550万人分の記録が流出したサイバー攻撃などの高プロファイルな事件は、規制の緊急性を示し、監視を強化しています。大手組立メーカーは今や部品サプライヤーにサードパーティ認証の取得を義務付けており、文書化されたセキュア開発プロセスを持たない企業の参入障壁を高めています。

OT+ITセキュリティスタックの融合

かつて独立して稼働していた運用技術ネットワークが、予知保全と分析をサポートするために企業クラウドへと接続されるようになっています。IT-OTインターフェースを標的としたランサムウェアは、2025年第1四半期に北米の工場で84%急増し、調達文書における統合可視性の義務化を促しています。ModbusやDNP3などのレガシー産業プロトコルは、決定論的トラフィックと厳格なレイテンシ閾値を理解するセキュリティツールを必要とし、ベンダーは工場環境に特化したディープパケットインスペクションの統合を迫られています。Ciscoのセキュリティ収益は、顧客がネットワーキングとセキュリティの統合プラットフォームに集約したことで、FY2025第2四半期の業績において2倍以上に増加しました。実装の複雑さが、長時間のダウンタイムなしにブラウンフィールドプラントを移行できるプロフェッショナルサービスへの需要を生み出しています。統合展開が成熟するにつれ、最高情報セキュリティ責任者は、プロセスコントローラー、企業ノートパソコン、リモートメンテナンスリンク全体の異常を単一のコンソールから相関させるソリューションを求めています。

シフトレフトによる製品設計義務

EUサイバーレジリエンス法に組み込まれたセキュリティ・バイ・デザインの義務は、脅威モデリングと脆弱性スキャンをエンジニアリングの最初期フェーズへと押し込んでいます。製品チームは今や、プロトタイプが研究室を離れる前に暗号化キーの保管方法とソフトウェア部品表データの公開方法を文書化しなければならず、開発サイクルは延長されますが、リリース後の修正コストは低下します。組み込みセキュリティに関する特許出願は2024年に急増し、大手ベンダーがブロックチェーンベースのデータ真正性システムと低コストセンサー向けのセキュアエレメントチップセットの特許を申請しました。中小メーカーは新たなセキュア開発ライフサイクルへの資金調達に苦労することが多く、統合またはセキュリティ設計コンサルタンシーへのアウトソーシングにつながっています。投資家はETSI EN 303 645などの標準に基づく認証プロセスを実証した企業を評価し、コンプライアンス認証に市場プレミアムをもたらしています。中期的には、継続的なアップデートサポートを文書化できないデバイスエコシステムは、主要な小売および通信チャネルから排除されるリスクがあります。

AI駆動型適応的脅威分析

機械学習検知エンジンは今や数百万台のデバイス全体で行動ベースラインを比較し、異常なトラフィックをミリ秒以内にフラグ立てして疑わしいノードを自動隔離します。2024年の査読済み研究では、グラフニューラルネットワークを使用してIoTトラフィック内の悪意あるパケットを識別する精度が99.52%と報告されています。自律走行車やスマートマニュファクチャリングラインへのエッジ展開は、データをクラウドロギングサービスにルーティングするとタイミング制約に違反するため、これらの低レイテンシモデルに依存しています。Palo Alto Networksなどのベンダーは、FY2025においてAI強化セキュリティサブスクリプションの年間経常収益が43%成長したと報告しています。ハードウェアメーカーは、バッテリーおよび熱的制限を克服するために暗号化ワークロード向けに調整された低消費電力AIアクセラレータで対応しています。企業は、デバイス数が数千万台に拡大しても平均検知時間を短縮するシグネチャを自己調整するAIエンジンを評価しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化したファームウェアアップデートエコシステム | -4.70% | グローバル、レガシー展開 | 中期(2〜4年) |

| レガシーブラウンフィールドデバイスの更新遅延 | -3.90% | 北米およびEUの産業施設 | 長期(4年以上) |

| IoT特化型サイバー人材の不足 | -3.20% | グローバル、APACで深刻 | 短期(2年以内) |

| 暗号化のためのエッジコンピューティング電力制限 | -2.80% | グローバル、バッテリー駆動資産 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

断片化したファームウェアアップデートエコシステム

一般的なマイクロコントローラー全体の53,000件のファームウェアイメージの分析では、99.43%が平文で保存されており、攻撃者にブートローダーと機密情報への直接アクセスを提供していることが示されました[2]USENIX、「SoK: ファームウェアセキュリティのギャップ」、usenix.org。自動化された無線アップデートパイプラインを維持しているベンダーはわずか3分の1にとどまり、古いコンポーネントが平均1.34年間パッチ未適用のまま放置されています。EUの規則は自動アップデートを義務付けており、リモートフラッシュプロセスの再設計を強いています。産業オペレーターは、アップデートのためのダウンタイムが1時間あたり数十万米ドルのコストをもたらす可能性があるため躊躇しており、パッチ未適用の資産が重要インフラ内に残存し続けています。その結果、高度な認証フレームワークの採用を遅らせるセキュリティ負債が拡大しています。

レガシーブラウンフィールドデバイスの更新遅延

サイバーセキュリティが注目される以前に設置された数百万台のプログラマブルロジックコントローラーおよびリモートターミナルユニットは、署名付きファームウェアや最新の暗号化を受け入れることができません。安全基準に基づく再認証を含む交換費用は生産ライン1本あたり300万米ドルを超える可能性があり、CFOはアップグレードを先送りしています。ベンダーはレガシーデバイスを変更するのではなく取り囲むネットワークベースのマイクロセグメンテーションと異常検知で対応していますが、これらのオーバーレイは複雑さとコストを増加させます。この課題は、変電所設備が30年の耐用年数を持ちながら今や国家レベルの侵入試みに直面しているエネルギーユーティリティで特に深刻です。長期的には、資産所有者の取締役会がサイバーリスクを物理的安全と同等の観点で検討するようになるかもしれませんが、更新への躊躇は次の投資サイクルにおける成長の逆風として残り続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セキュリティタイプ別:ネットワーク境界が防御戦略の基盤を形成

ネットワークセキュリティは2025年のIoTセキュリティ市場収益の41.55%を生み出しました。これは、チップレベルの保護機能を欠くことが多い異種エンドポイント間の唯一の均一に制御可能な執行ポイントとしてネットワークエッジを依然として扱う企業によって牽引されています。ファイアウォール、マイクロセグメンテーション、セキュアSD-WANポリシーは、レガシープログラマブルロジックコントローラーが分析クラウドに接続するにつれ、検査エンジンが標準IPと並んで産業プロトコルを解析するようになり、専門的な脅威インテリジェンスフィードを必要としています。採用はまた、ベンダーにクラウド対応のアップデートパスを示すことを要求するFCCルールからも恩恵を受けており、ファイアウォールとプロキシのテレメトリを統合してパッチ状態を検証するプロバイダーへと購入者を誘導しています。

クラウド/仮想セキュリティは、プラットフォームがサービスとしてのセキュリティへとシフトするにつれ、2031年にかけてCAGR 34.38%で成長すると予測されています。弾力的なキャパシティは、大規模なファームウェアアップデートの一斉配信やビデオセンサーからのバックホールによるバーストに対応します。企業は、デバイス近傍での執行を維持しながら、相関した異常検知のために中央ホスト型分析にログを転送することでレイテンシのバランスを取っています。LEAなどの軽量暗号スイートはAES-128より30%少ないエネルギーを消費し、コインセル電源のタグでもリアルタイム暗号化を可能にします。クラウドポリシーエンジンとローカル執行エージェントを融合させるベンダーは、5G RedCapが工場フロアの帯域幅を拡大した際に追加のIoTセキュリティ市場シェアを獲得する態勢にあります。

コンポーネント別:サービスの加速がソリューション展開を上回る

ソリューションは2025年のIoTセキュリティ市場規模の57.35%のシェアを維持し、暗号化ライブラリ、アイデンティティプラットフォーム、デバイスSDKにパッケージ化されたランタイム異常検知エージェントを網羅しています。事前認証済みスタックはETSI EN 303 645またはISO 27400に基づくコンプライアンス監査を短縮するため、購入者は規制チェックリストを満たすソフトウェアライセンスに予算を割り当て続けています。しかし、特にマネージド検知・対応サービスは、人材不足がオペレーターに24時間365日監視のアウトソーシングを促すため、CAGR 35.02%で成長するでしょう。

EUが2025年1月にサイバーレジリエンス法の段階的執行を開始し、メーカーが製品発売前にサプライチェーンリスク評価を文書化することを義務付けた後、プロフェッショナルコンサルティング需要が増加しました。マネージドセキュリティサービスプロバイダーはツールを集中化し、顧客間で脅威インテリジェンスを共有することで、中規模のユーティリティ企業がかつてグローバルブランドに限定されていた能力にアクセスできるようにしています。SOCチームがアラートをトリアージするAIコパイロットを統合するにつれ、ヘッドカウントが横ばいでもサービスマージンが拡大し、製品販売から経常収益モデルへの構造的シフトを強化しています。

エンドユーザー産業別:製造業の優位性がエネルギーセクターの挑戦に直面

スマートマニュファクチャリングは、ランサムウェアの波が複数の8桁規模の生産停止を強いた後、ダウンタイムを嫌う工場が大規模投資を行ったことで、2025年収益の26.60%を占めました。工場はゼロトラストオーバーレイを展開してロボットセルを隔離し、タイムセンシティブネットワーキングを使用してコントローラーコマンドを認証し、数百万米ドルに相当する日次生産を保護しています。

エネルギー&ユーティリティは2031年にかけてCAGR 32.75%で成長すると予測されており、変電所侵入検知とセキュアSCADAゲートウェイへの支出を加速させています。欧州の規制当局は屋上太陽光インバーターをカスケード障害リスクとして指摘し、グリッドオペレーターにエッジノードの強化を義務付けています。分散型発電資産周辺のマイクロセグメンテーションと量子安全鍵交換試験の組み合わせにより、この垂直市場は製造業の成長率を上回る態勢にあります。IEC 62443-3-3などのセクター固有の認証は、発電・送電・配電全体にわたる多層防御の証明を要求し、専門的なリファレンスアーキテクチャを提供するベンダーへと契約を誘導しています。

展開モード別:クラウド移行がエッジセキュリティ採用を加速

クラウド/SECaaSは、継続的なアップデートパイプラインとプールされた脅威インテリジェンス分析を提供するサブスクリプションモデルを組織が採用したことで、2025年のIoTセキュリティ市場収益の45.40%を占めました。生涯パッチサポートに対する規制圧力は、オンプレミスのロールアウトをステージングするのではなく数時間以内に修正を配信できるマルチテナントアーキテクチャと自然に一致しています。

ハイブリッドエッジは、自律移動ロボットや遠隔手術における遅延敏感なアプリケーションが遠隔データセンターへのすべてのパケットのラウンドトリップを行えないため、CAGR 33.15%で成長する態勢にあります。エッジノードはコンテナ化された推論を実行してローカルで異常をブロックし、クラウドはモデルトレーニングとポリシーオーケストレーションをホストします。エッジネイティブハードウェアセキュリティモジュールの特許件数は2024年に2倍となり、バッテリー予算を消耗させることなくゼロ知識証明を加速できるプロセッサへの投資を反映しています。長期的には、エアギャップ設置がプライベート5GおよびMECサーバーを採用し、両展開形態の利点を統合するでしょう。

地域分析

北米は2025年のグローバル収益の34.70%を維持し、セキュアアップデートメカニズムを文書化する準備ができたベンダーを優遇する連邦通信委員会のラベリングスキームなどの連邦イニシアチブに支えられています。企業は広範なクラウドインフラと成熟したSOC人材を活用してAI対応分析を早期に採用しました。国土安全保障省は重要インフラへの外国からの侵入を最大リスクとして具体的に指名し、水道事業とパイプライン監視パイロットへの連邦補助金を推進しています。カナダは米国のアプローチを踏襲し、メキシコのニアショアリングブームは国境を越えた物流ハブ全体での統合セキュリティを必要としています。スタートアップはシリコンバレーとオースティンに集積し、特許取得済みのファームウェア整合性と耐量子暗号ソリューションをフォーチュン500のサプライチェーンに提供しています。

アジア太平洋は最も成長の速い地域であり、積極的なスマートシティ展開と大規模な消費者IoT採用に牽引されてCAGR 34.25%で成長すると予測されています。中国は2024年8月までに25億7,000万台の接続端末を報告し、トラフィックの認証とボットネット活動のブロックにおける現地オペレーターのキャパシティを圧迫しています。日本の総務省は2024年にセキュアスマートシティガイドラインを発行し、最初からゼロトラストを組み込む自治体調達を触媒しました。韓国の6G研究にはIoTエンドポイント向けの量子耐性鍵交換が含まれており、標準が安定した際に国内ベンダーが輸出契約を獲得する態勢を整えています。インドネシアとベトナムの政府は今や製造インセンティブにサイバー衛生監査を組み込み、外国投資家に認証済みセキュリティプラットフォームの購入を義務付けています。

欧州は純粋な量よりも規制の牽引力を活用しています。サイバーレジリエンス法は、域内で販売されるすべての接続製品に脅威モデリング、脆弱性開示、生涯アップデートポリシーの文書化を義務付けています。欧州域外のメーカーも市場排除を避けるために準拠し、規制の影響を世界中に輸出しています。英国のPSTI法は消費者電子機器棚からデフォルトパスワードを排除し、基本的なレジリエンスを強化しています。ドイツのインダストリー4.0プロジェクトはIEC 62443コントロールによって保護された決定論的ネットワーキングを重視し、フランスの大都市データプラットフォームはエッジゲートウェイと集中型分析間のエンドツーエンド暗号化を要求しています。EUのデジタルヨーロッパプログラムからの資金は中小企業による認証済みセキュリティスタックの採用を補助し、マネージドサービスプロバイダーのアドレス可能市場を拡大しています。

規制環境

IoTセキュリティ規制は、任意のガイダンスから、製品設計、調達、ベンダー資格審査に影響を及ぼす法的拘束力のある国境横断的な要件へと移行しつつある。欧州連合では、2024年10月23日に成立した規則(EU)2024/2847(サイバーレジリエンス法)が、デジタル要素を含む製品に対する横断的なサイバーセキュリティ要件を定めており、EU域内でコネクテッドデバイスを販売するメーカーのコンプライアンス基準を引き上げている。

EU域外でも、各国政府はデバイスの基準ルールと調達ガイダンスを強化している。英国の製品セキュリティ・電気通信インフラ(PSTI)制度(2024年4月施行)や、2024年の米国連邦通信委員会(FCC)による消費者向けラベリング活動は、セキュリティ・バイ・デザインの期待を強化しており、NISTは8259シリーズおよび関連ガイダンス(SP 800-213の改訂作業や2026年のNIST IR 8259r1など進行中の取り組みを含む)を通じて米国連邦政府利用向けのIoT基準を維持している。オーストラリアも新たな義務的基準を追加し、Cyber Security(Security Standards for Smart Device)Rules 2025が移行期間を経て2026年3月4日に施行される予定であり、ETSI EN 303 645やETSI TS 103 701適合性評価といった広く利用されている標準に対応した、世界的に一貫した管理策の必要性が高まっている。

バリューチェーン分析

IoTセキュリティのバリューチェーンは、デバイスの構想とシリコン選定(セキュアエレメント、セキュアブート、鍵保管)から始まり、ファームウェアおよびソフトウェア開発(セキュアSDLC、脅威モデリング、SBOM、脆弱性開示)へと進む。さらに、製造・プロビジョニング(ID注入と証明書ライフサイクル)や、企業およびOT環境への展開(ネットワークセグメンテーション、ゲートウェイセキュリティ、クラウドポリシー適用)にも及ぶ。

下流では、事業者やサービスパートナーがSOC、マネージド検知・対応(MDR)、インシデント対応体制を通じて監視・対応を提供し、クラウドプラットフォームは大規模なデバイス群向けに継続的な分析とアップデートのオーケストレーションを提供する。コンプライアンスの節目やガイダンスの更新は、チェーン全体での関係者間の連携方法にますます影響を与えている。NISTは2026年6月にSP 800-213改訂版1の初期公開草案に対する一般レビューを開始し、メーカーやインテグレーターに対し、製品ライフサイクルの実践を連邦ガイダンスに整合させるよう促している。一方、サイバーレジリエンス法の下での段階的な欧州要件は、サプライヤーの文書化と監査対応の期待水準を引き上げている。異種混在のデバイス群におけるファームウェア更新の実行やパッチ適用の遅延はボトルネックとして残っており、これがレガシーOT環境を混乱させることなくオンボーディング、認証、OTAアップデートを自動化するツールへの需要を高めるとともに、製品ライフサイクルのより早い段階で管理策を組み込むための、セキュリティベンダー、デバイスOEM、通信事業者間のパートナーシップを後押ししている。

競合環境

IoTセキュリティ市場は中程度の断片化を示しています。Ciscoなどの既存企業はネットワーキングのフットプリントを活用して脅威インテリジェンスをバンドルし、FY2025第2四半期にセキュリティ収益の前年同期比117%成長を記録しました。Palo Alto Networksなどのプラットフォームプレーヤーは、リアルタイムで適応する機械学習エンジンを組み込むことで次世代セキュリティARRの43%拡大を達成しました。Check Point、Fortinet、MicrosoftはOTプロトコルデコーダーでXDRスイートを強化し、クラウド・キャンパス・工場全体での単一ペイン可視性を求めるアカウントを追求しています。

スタートアップは狭く定義されたギャップに集中しています:低消費電力センサー向けのシリコン内パケット検査、量子安全ファームウェアアップデート、ブロックチェーンに裏付けられたデバイスアイデンティティ台帳です。ベンチャー資金は、IEC 62443認証またはブラウンフィールド精製所でのパイロット実績を示せる創業者を優遇しています。買収は統合圧力を示しており、大手ベンダーはオーガニックに構築するよりもAIモデルライブラリやエッジセキュアOSスタックに対してプレミアムを支払っています。特許分析は軽量準同型暗号化と連合学習脅威検知へのピボットを浮き彫りにしており、耐量子標準が結晶化するにつれてIPポートフォリオが競争力の基盤となることを示唆しています。

チャネル戦略はマネージドサービスを中心に展開しています:MSSPはOEMからクラウドポータルをホワイトラベルし、通信事業者はプライベート5Gスライスとセキュリティをパッケージ化しています。規制監査は販売促進要因となっており、既製の文書化キットを提供するサプライヤーは顧客のコンプライアンス認証取得までの時間を短縮し、競争入札での評価スコアを有利にしています。予測期間にわたり、証拠収集と継続的コントロール監視を自動化できるベンダーが、年間ライセンス契約を中心とした競合他社を上回るでしょう。

IoTセキュリティ産業リーダー

Palo Alto Networks

Fortinet, Inc.

Cisco Systems, Inc.

IBM Corporation

Broadcom Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

義務的な製品セキュリティ制度とライフサイクルガイダンスは、セキュリティ・バイ・デザインを大規模に運用化できるベンダーにとっての空白地帯を生み出しており、特にSBOM生成、脆弱性受付・修復ワークフロー、更新ポリシー適用といった再現可能なエビデンスパックを必要とするメーカーにとって重要である。NISTが2025年11月に発表した、信頼されたネットワーク層のオンボーディングとライフサイクル管理に関するSP 1800-36は、デバイスのオンボーディング摩擦を軽減しつつフリート可視性を向上させる実用的な参照アーキテクチャへの需要を示しており、コンシューマー、エンタープライズ、産業用IoT全般でのソリューション採用を後押ししている。

IT/OT融合はまた、決定論的なOTネットワークやブラウンフィールド制約に合わせたゼロトラスト整合の管理策を後押ししている。2026年4月、米国機関(CISA、国防総省、FBI、エネルギー省、国務省)がOT環境へのゼロトラスト適用に関する包括的ガイダンスを公表し、IT/OT境界におけるセグメンテーション、ID認識型アクセス、モニタリングへの需要を強化した。欧州の産業エコシステムも、安全なデータ交換と自動化のレジリエンスへの投資を進めており、2026年6月にはフラウンホーファーAISECとIOSBがSemiconductor-Xコンソーシアムに加わり、安全な産業データルームと機密性の高い生産データ交換の推進に取り組んでいる。これらの取り組みは、デバイス発見とリスクスコアリングを、安全な接続性、ポリシーオーケストレーション、レガシー資産や長い機器ライフサイクルに対応可能なサービス主導の展開モデルと組み合わせるベンダーに有利に働く。

最近の業界動向

- 2026年3月:Palo Alto Networksは、AIファクトリーとグローバルなIoTフリート向けにセキュア・バイ・デザインの接続性と可視性を提供するため、Nokia、U Mobile、Aeris、Celerwayとのパートナーシップを発表した。この更新により、IoT/OTデバイスセキュリティは接続層とより直接的に結びつき、複数のネットワークにまたがって管理・未管理のエンドポイントを大規模に発見・統制できるようになった。

- 2025年8月:Palo Alto Networksは、発見、リスク評価、予防的緩和のためのIoT/OTセキュリティ機能をプラットフォーム統合型に進化させた「Device Security」を発表した。IoT/OT保護をより広範なセキュリティプラットフォームの動きに組み込むことで、この発表は、企業、クラウド、産業環境全体で統一されたポリシーと分析を求める購買者の間での統合傾向を後押ししている。

- 2024年5月:Fortinetは、FortiManagerに統合された生成AI IoTセキュリティアシスタントを発表し、IoT脆弱性の検知とトラブルシューティングの自動化を目指している。この更新は、調査時間を短縮し、大規模で異種混在するデバイス群に対するポリシー対応の迅速化を可能にすることで、IoTセキュリティプログラムにおける運用中心の差別化を強化している。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査では、IoTセキュリティ市場は、オンボーディングから継続的なモニタリングおよび対応に至るまで、IoT展開全体にわたってコネクテッドデバイス、ネットワーク、データフローを保護するソフトウェア、プラットフォーム、および関連サービスから得られる収益を対象とする。

対象範囲の除外事項:IoTデバイスのID、デバイス・クラウド間通信、IoT運用に紐付かない一般的なITセキュリティは除外する。

セグメンテーション概要

- セキュリティタイプ別

- ネットワークセキュリティ

- エンドポイント/デバイスセキュリティ

- アプリケーションセキュリティ

- クラウド/仮想セキュリティ

- コンポーネント別

- ソリューション

- IAMおよびPKI

- DDoS対策

- IDS/IPS

- 暗号化およびトークン化

- サービス

- プロフェッショナルサービス

- マネージドセキュリティサービス

- ソリューション

- エンドユーザー産業別

- スマートマニュファクチャリング

- コネクテッドヘルスケア

- 自動車およびモビリティ

- エネルギーおよびユーティリティ

- BFSI

- 政府およびスマートシティ

- 小売および物流

- 展開モード別

- オンプレミス

- クラウド/SECaaS

- ハイブリッドエッジ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 中東およびアフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- 中東およびアフリカその他

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、コネクテッドデバイスの需要プールと、それを取り巻く典型的なリスク管理策のマッピングから始まる。管理カテゴリーと繰り返し発生する攻撃パターンを把握するため、NISTガイダンス、ENISA刊行物、該当する場合はFCCのサイバーセキュリティラベリング資料、NVDの脆弱性統計といった公開情報源を活用した。

市場モデルを採用実態に即したものとするため、デバイス出荷台数や接続性に関するシグナルについても、ITU指標、OECDのデジタル経済統計、産業オートメーションおよびスマートホームエコシステムに関する関連業界団体の発表などの情報源を用いて検証した。これに加え、価格動向や購買行動を照合するため、企業の年次報告書、投資家向け資料、製品ドキュメント、信頼性のある報道内容を確認し、企業財務、特許検索、ニュースおよび財務情報については選択的な有料サブスクリプションでギャップを埋めた。これらの情報源は例示であり、データ収集、検証、確認のためにその他多くの公開情報源も参照した。

一次インタビューおよび調査

一次調査では、IoTセキュリティ予算がデバイス、ネットワーク、クラウド、アプリケーション層の間で実際にどのように配分されているか、またソフトウェアとサービスのどちらとして購入されているかを検証することに重点を置いた。主要地域のソリューションプロバイダー、システムインテグレーター、エンドユーザーに聞き取りを行い、出荷台数や接続性のシグナルが不明瞭な部分について、アタッチ率、更新行動、デバイス当たりのセキュリティ支出に関するデスクベースの想定を修正した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:25% | 経営幹部(CXO):16% | アジア太平洋地域:53% |

| ミドルティア:59% | 機能・部門リーダー:28% | 欧州・中東・アフリカ:29% |

| 小規模プレイヤー:16% | マネージャー:56% | 南北アメリカ:18% |

市場規模算定と予測

市場規模の算定は、トップダウン方式による浸透率ベースの需要プール評価によって構築され、コネクテッドデバイスの成長と接続性の普及がセキュリティの獲得可能支出に変換され、その後、IoTスタックで典型的に導入されるセキュリティ層ごとに分割された。合計値は、一般的な導入事例における平均販売価格のサンプルに推定数量を乗じたものを含む選択的なボトムアップ試算や、サービス構成比のチャネルチェックを用いて検証され、最終数値が単一の視点に依存しないようにした。

モデルに影響を与えた入力要素には、IoTデバイスの出荷台数と設置ベースのシグナル、消費者向けと産業向け展開の比率、ユースケース別の典型的なセキュリティアタッチ率、IoT特化型管理策の平均契約額と更新パターン、支出を前倒しさせる可能性のある規制・コンプライアンス採用のペースが含まれる。小規模な地域やニッチなユースケースについてボトムアップの視点を構築できなかった場合は、比較可能な市場からの代替比率を適用し、その後インタビューのフィードバックで再検証した。

予測はシナリオ分析を用いて導出され、デバイス成長、侵害に起因する緊急性、クラウド採用といった変数を、標準、保守的、積極的の各ケースの下で調整した。最終的な予測パスは、シナリオの結果が一次回答者の予算やロールアウト時期に関する見通しの方向性と一致した場合にのみ選定した。

データ検証と更新サイクル

最終的な規模算定が実世界のシグナルと整合するよう、複数の検証を通じて出力を確認した。アナリストは、地域ごとの合計値を、デバイス成長、企業セキュリティ支出の方向性、報告されたサイバーインシデント圧力といった独立した指標と比較し、大きな乖離があれば承認前に調査した。

定義、通貨の扱い、年度の整合性を確認するために2回目のレビューを実施し、データポイントが大多数の回答者の見解と矛盾する場合には再接触のトリガーとした。レポートは毎年更新され、需要の前提を変える重要な出来事が発生した場合には臨時更新を行う。納品前には、最新の公開情報とモデルの改訂を反映させるための最終確認を実施する。

Mordor Intelligenceが算定するIoTセキュリティ市場規模と他の公開推計値との比較

公表されているIoTセキュリティ市場の数値は、境界が統一されておらず、採用や価格の背後にある計算過程が必ずしも可視化されていないため、大きくかけ離れて見えることがある。差異は通常、IoT特化型セキュリティとして何を計上するか、サービスをどう扱うか、現在の規模としてどの年を用いるか、通貨のタイミングをどう扱うかから生じる。

デバイス主導の需要指標を追跡し、インタビューを通じて採用および価格の前提を随時更新することで、Mordor Intelligenceのアプローチは2026年の市場価値を、広範なサイバーセキュリティ全般ではなく、IoTセキュリティ管理策に紐付けており、非IoT支出による水増しを抑えている。外部数値のばらつきは、調査が異なる基準年から始まっている場合、より急速なASP上昇を適用している場合、あるいはエンドユーザー層ごとの検証を行わずに、より高い短期的なコンプライアンス駆動の購買を想定している場合に、さらに広がる傾向がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 11.66 B (2026) | |

| グローバルコンサルティング会社A | USD 35.50 B (2024) | より早い基準年を用いており、IoT環境を取り巻くより広範なサイバーセキュリティ支出全体を含んでいるとみられ、厳密にはIoTに限定されない隣接するクラウドおよびネットワークセキュリティが含まれている可能性がある。 |

| 業界調査グループB | USD 28.30 B (2024) | 2024年を基準年とし、地域を横断してより広範なソリューションカバレッジを適用しており、サービス比率の前提の透明性が低いため、実装やコンサルティングをより広く計上した場合に合計額が押し上げられる可能性がある。 |

この表は、ほとんどのギャップが年度の整合性と、IoT特化型セキュリティが一般的なセキュリティ支出からどの程度厳密に区別されているかによって説明されることを示している。対象範囲が一貫して保たれ、アタッチ率やサービス構成比といった前提が実際の購買者や導入担当者によって検証されている場合、結果として得られる市場規模は、更新のたびに追跡・再現しやすくなる。

レポートで回答される主要な質問

IoTセキュリティ市場の現在の規模はどのくらいですか?

IoTセキュリティ市場は2026年に116億6,000万米ドルに達し、2031年までに473億3,000万米ドルに達すると予測されています。

最大のIoTセキュリティ市場シェアを持つセグメントはどれですか?

ネットワークセキュリティが41.55%の市場シェアでリードしており、境界中心の防御に対する企業の選好を反映しています。

最も成長の速い展開モデルはどれですか?

ハイブリッドエッジ展開は、低レイテンシ処理とクラウドベースのオーケストレーションのバランスを取るため、CAGR 33.15%で成長すると予測されています。

アジア太平洋が最も成長の速い地域である理由は何ですか?

爆発的なスマートシティ投資と数十億台の消費者IoTエンドポイントの急速な追加が、アジア太平洋の予測CAGR 34.25%を牽引しています。

規制はベンダー選定をどのように形成していますか?

EUサイバーレジリエンス法や英国PSTI法などの法律は、文書化されたセキュリティ・バイ・デザインと生涯アップデートサポートを要求しているため、購入者はコンプライアンスを証明できるベンダーを優遇しています。

IoTセキュリティ採用を制約する要因は何ですか?

断片化したファームウェアアップデートメカニズム、レガシーデバイスの更新コスト、および専門的なサイバー人材の不足が、脅威レベルの上昇にもかかわらず広範な実装を遅らせています。

最終更新日: