アフリカ調味料・スパイス市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

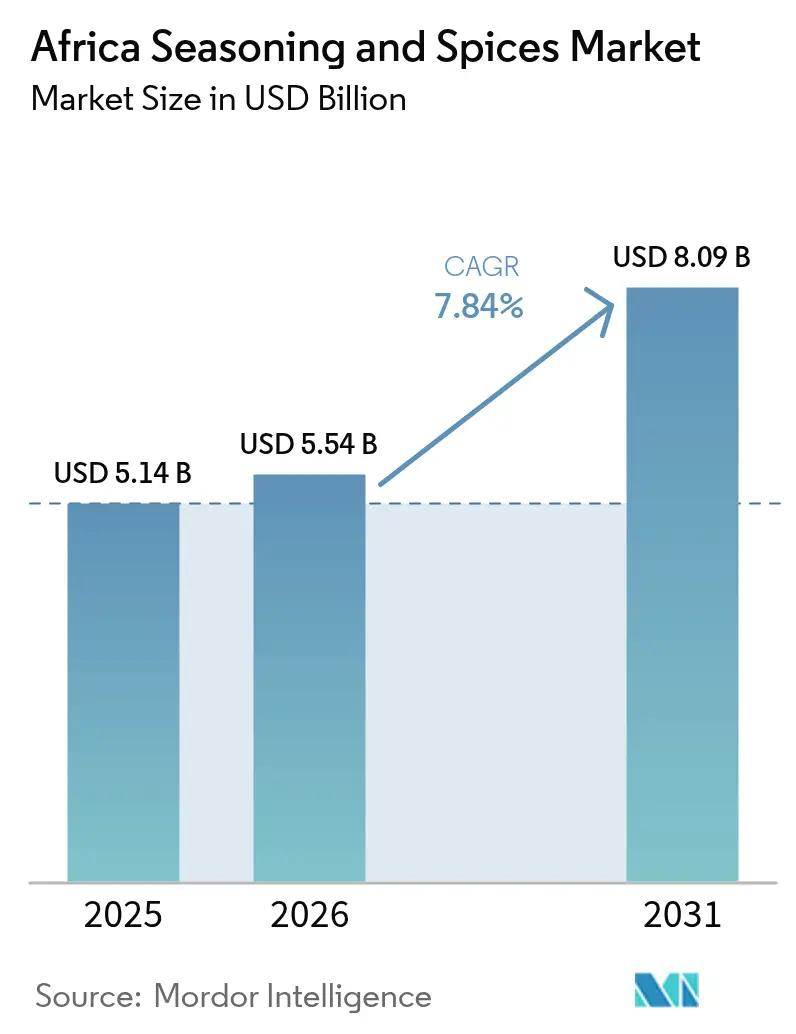

| 基準年の市場規模 (2025) | 5.14 十億米ドル |

| 市場規模 (2026) | 5.54 十億米ドル |

| 市場規模 (2031) | 8.09 十億米ドル |

| 成長率 (2026 - 2031) | 7.84% CAGR |

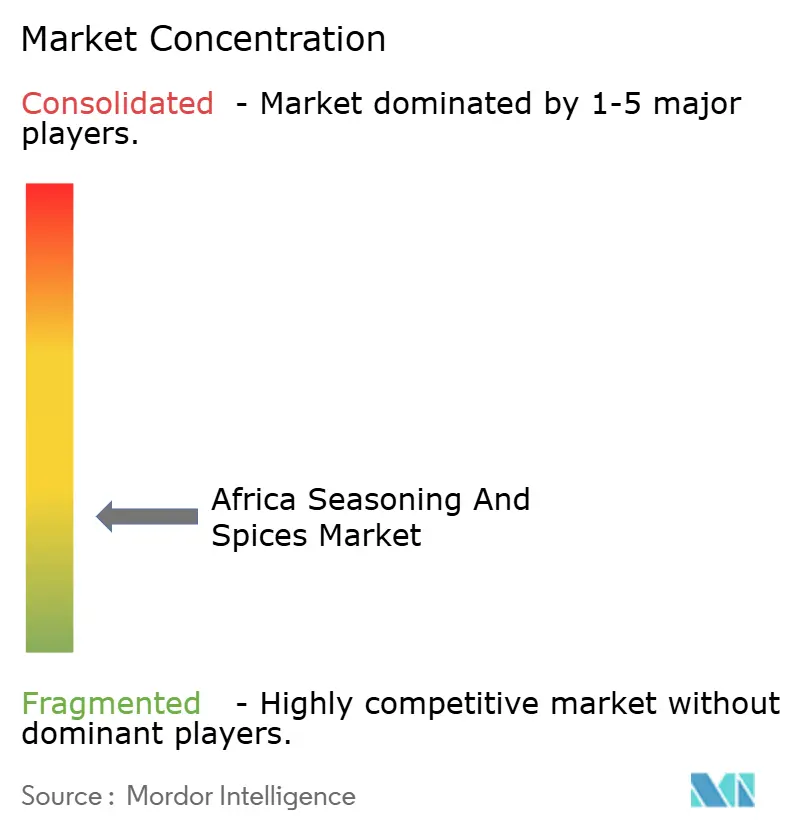

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ調味料・スパイス市場分析

アフリカの調味料・スパイス市場規模は、2025年の51億4,000万米ドルから2026年には55億4,000万米ドルに拡大し、2026年~2031年のCAGR 7.84%で2031年には80億9,000万米ドルに達すると予測されています。この見通しは、急速な都市化、食品加工能力の拡大、可処分所得の増加が日常的な食生活を変革し、域内の一人当たり消費量を押し上げている状況を反映しています。クイックサービスレストランの展開加速、近代的小売業の普及拡大、そして在来フレーバープロファイルを基盤とした製品革新が、アフリカのスパイス・調味料市場の成長経路を広げる一方、気候関連のサプライショックと物流上のボトルネックは引き続き注視すべき課題として残っています。多国籍フレーバーメーカーはジャストインタイム需要に対応するため現地生産を局所化しており、地域の専門企業は深い文化的知見を活かしてマイクロマーケット向けに差別化されたブレンドを提供しています。これらの力が総体として、アフリカの調味料・スパイス市場がアフリカ大陸における新興パッケージ食品エコシステムの礎石としての長期的ポテンシャルを有することを裏付けています。

主要レポートのポイント

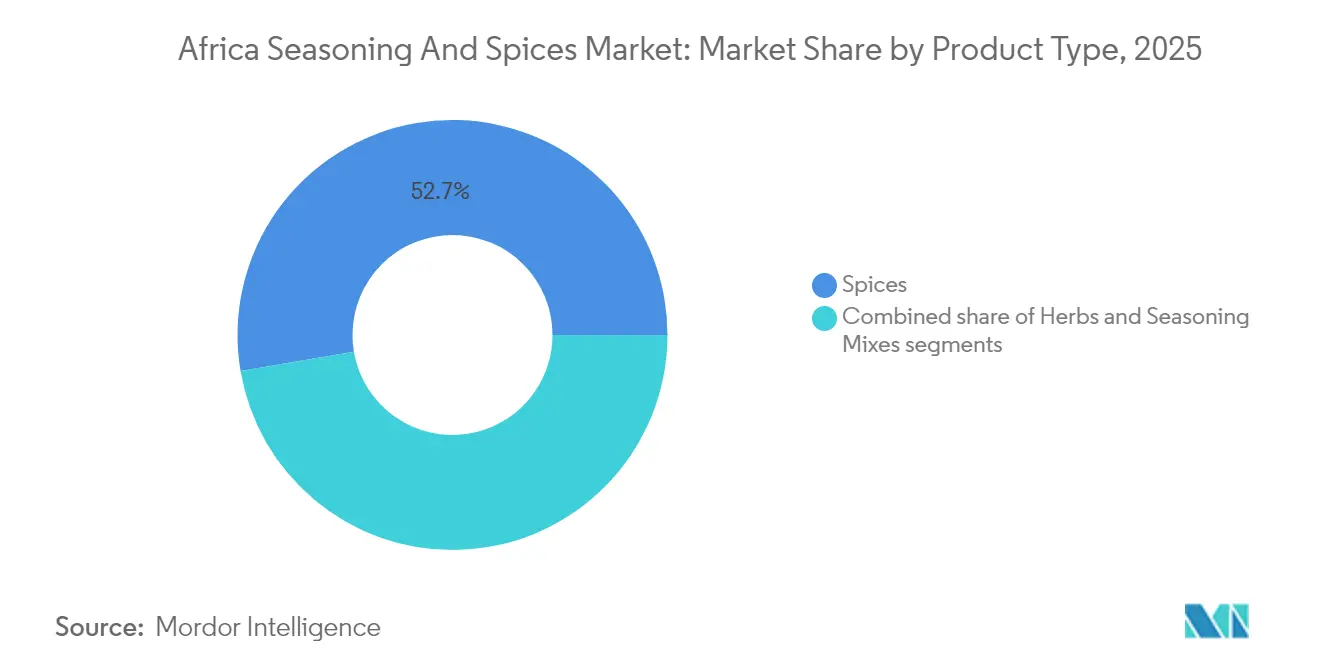

- 製品タイプ別では、2025年にスパイスがアフリカのスパイス・調味料市場シェアの52.68%を占め首位を維持し、ハーブは2031年までに最速の9.12% CAGRを記録すると予測されています。

- 形態別では、粉末・グラウンド製品が2025年に売上高シェア62.85%を獲得し、ホールスパイスは同期間にCAGR 9.35%で伸長する見通しです。

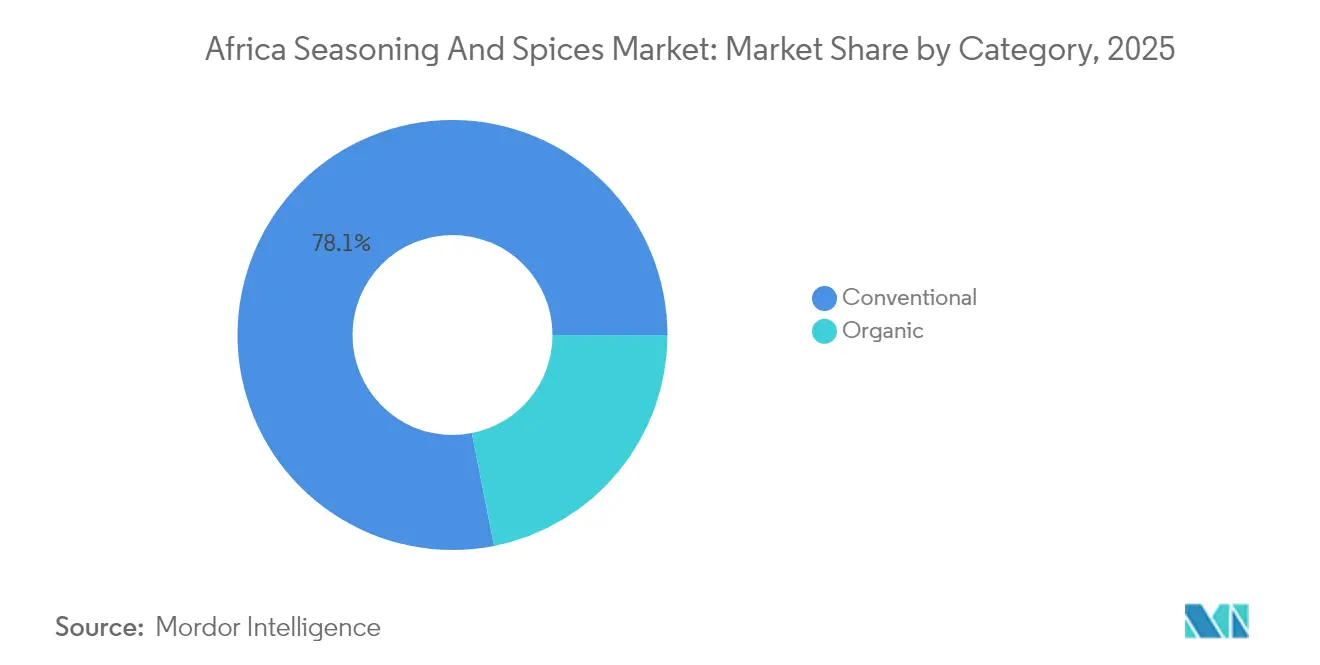

- カテゴリー別では、従来品がアフリカのスパイス・調味料市場規模の78.10%を2025年に占めましたが、オーガニック製品は2031年まで9.62% CAGRで成長すると予測されています。

- 最終用途別では、食品加工が2025年需要の65.25%を占め、近代的流通ネットワークの深化に伴い小売チャネルは9.48% CAGRで拡大しています。

- 地域別では、ナイジェリアが2025年に21.55%のシェアでトップを占め、エチオピアは2031年まで最速の8.32% CAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

アフリカ調味料・スパイス市場の促進要因影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性の高い加工食品に対する需要の増加 | +2.1% | ナイジェリア、南アフリカ、ケニア、ガーナ | 中期(2~4年) |

| 天然素材・クリーンラベル調味料への選好 | +1.8% | 南アフリカ、モロッコ、エジプト、都市部 | 長期(4年以上) |

| クイックサービスレストランおよびフードサービスチェーンの成長が需要を押し上げ | +1.6% | ナイジェリア、南アフリカ、ケニア、都市部市場 | 短期(2年以内) |

| 民族的・異文化間の料理探求 | +1.2% | グローバル輸出市場、アフリカ都市部 | 中期(2~4年) |

| フレーバープロファイルの革新とエキゾチック・地域スパイスブレンドの開発 | +0.9% | モロッコ、エチオピア、南アフリカ、ナイジェリア | 長期(4年以上) |

| スパイス農産物に対する政府の付加価値向上プログラム | +0.7% | エチオピア、ナイジェリア、ルワンダ、タンザニア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

利便性の高い加工食品に対する需要の増加

調味料・スパイス市場は大きな成長ポテンシャルを示しており、都市化トレンドと2024年のアフリカにおける5億2,940万人の拡大する労働人口(国際労働機関)が食品消費パターンを変容させ、加工便利食品への需要増加を通じて市場を牽引しています[1]出典国際労働機関「雇用統計」ilostat.ilo.org。増加する都市部・準都市部の労働人口は迅速な食事ソリューションを必要としており、食品加工企業は大量生産における一貫性を確保するために標準化・長期保存可能なスパイスおよび調味料ミックスの調達を進めています。ガーナにおける食品加工原料の輸入増加は、国内生産能力と市場需要の間に存在するギャップを示しており、産業規模の数量とカスタムブレンドを提供できる調味料サプライヤーに機会をもたらしています。この変化は都市部にとどまらず、小売ネットワークの拡大により農村部住民もパッケージ食品にアクセスできるようになり、親しみのある味わいの調味料ミックスへの需要を高めています。食品加工業者は輸入依存を軽減するために現地生産施設を整備しており、バルクスパイスおよび調味料ブレンドへの需要が持続しています。アフリカは現在、食品生産の25%未満しか加工していないとされており(Partners in Food Solutions)、産業用調味料を必要とする付加価値加工において大きな成長ポテンシャルが存在することを示しています。Kerry GroupやOlam Groupなどの確立した企業がアフリカ市場で事業を展開し、現地サプライチェーンを支援するとともに、調味料・スパイスセグメントにおける消費者の利便性と品質への要求を満たす製品を開発しています。都市化、労働人口の拡大、小売インフラの整備という複合的要因が、アフリカの調味料・スパイス市場の成長を引き続き牽引しています。

天然素材・クリーンラベル調味料への選好

原材料の透明性に対する需要の高まりが、特に健康志向の消費者がプレミアムセグメントの成長を牽引する都市部において、さまざまな市場における製品処方戦略に大きな影響を与えています。南アフリカのオーガニック製品市場の拡大は、天然素材・最小限加工食品原料への地域的移行を示しています。この変化は、透明性のある調達・原産地情報に支えられたクリーンラベルポジショニングによるプレミアム価格設定を可能にしています。多国籍食品企業はクリーンラベル要件に対応するために製品を再処方化しており、合成フレーバー増強剤の代替として天然スパイスエキスおよびオーガニック認証調味料への需要が高まっています。この展開は、ベルベレやラス・エル・ハヌートなどの伝統的スパイスがその天然の複雑さで国際的な認知を得るというグローバルなフレーバートレンドと時を同じくしています。天然素材・クリーンラベル調味料へのシフトは、健康上の考慮と持続可能性の価値観を融合させており、Givaudan や Kerry Group などの企業が地域市場およびグローバル市場の双方に向けた天然フレーバー技術への投資を促進しています。この消費者嗜好の変容は、原材料の透明性の向上、製品の真正性、および天然処方を通じて市場を再形成し、市場成長とプレミアム製品開発に貢献しています。

クイックサービスレストランおよびフードサービスチェーンの成長が需要を押し上げ

クイックサービスレストラン(QSR)の拡大は、複数の店舗で一貫したフレーバー体験を提供する標準化された調味料ソリューションへの需要を押し上げています。南アフリカにおけるGalito'sのピリピリ(piri-piri)成長は、地域のQSRチェーンが標準化された調味料システムによる運営効率を維持しながら、独自のスパイスプロファイルでブランドアイデンティティを確立している様子を示しています。QSRセクターの成長は、特に都市部のミレニアル世代と働く専門職を中心に、外食や食事デリバリーを好むライフスタイルの変化と可処分所得の増加に支えられています。2024年時点での1,400店舗以上のKFCの存在は、同地域におけるQSR普及の大規模な規模を浮き彫りにしています[2]出典KFC Corporation, "Our Company - Where We Dish It Up", global.kfc.com。調味料サプライヤーは、製品開発における技術的専門知識を提供し、サプライチェーンの信頼性を確保し、本物のフレーバーを提供しながら利益マージンを維持するコスト効果の高い処方を開発しなければなりません。この需要には、各都市で拡大するローカルレストランのコンセプトも含まれており、地域のスパイスサプライヤーに地域の嗜好に合った調味料ブレンドを開発する機会を生み出しています。QSRの拡大は、デジタル注文・デリバリープラットフォームによって強化されたフードサービス全体の成長を補完し、迅速で風味豊かな食事に対する消費者ニーズに応えています。これらのトレンドはQSRおよびフードサービスチェーン事業に不可欠なバルク原材料とカスタムブレンドの消費を増大させています。

民族的・異文化間の料理探求

市場は、食品メーカーが製品ラインにこれらのフレーバーを取り入れることで、伝統的なスパイスブレンドや調味料へのグローバルな認知が高まっていることを背景に、堅調な成長ポテンシャルを示しています。Spices, Inc.の2025年フレーバーレポートによれば、アフリカのスパイスは主要トレンドであり、ベルベレ、チャカラカ、ミトミタなどの伝統的ブレンドへの消費者関心が高まっており、これらは複雑なフレーバープロファイルを提供しています。このトレンドにより、生産者は伝統的フレーバーを求める国内市場と新しい味覚体験を求める国際市場の双方に対応できます。都市部では異文化間の料理融合が著しく、多様なコミュニティが多様なスパイスプロファイルを求め、多様な原材料ポートフォリオを持つ専門輸入業者と現地生産者に機会をもたらしています。フードサービスセクターでは、シェフが伝統的なスパイス技法を現代的な料理に取り入れており、真正性を維持しながらイノベーションを可能にするプレミアムで追跡可能なスパイス原材料への需要が高まっています。グローバルおよび地域での認知の高まりは、輸出機会を拡大し地域の料理イノベーションを育むことで市場を強化し、これらのスパイスをグローバルフレーバー市場における重要な構成要素として確立しています。

アフリカ調味料・スパイス市場の抑制要因影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特に気候・気象影響による原材料価格の変動 | -1.4% | 西アフリカ、東アフリカ、干ばつ多発地域 | 短期(2年以内) |

| 非公式で断片化した市場構造による品質トレーサビリティへの影響 | -0.9% | ナイジェリア、ガーナ、ケニア、小規模農家地域 | 中期(2~4年) |

| 流通における不安定なサプライチェーンとインフラ課題 | -0.8% | 農村アフリカ、内陸国、遠隔地域 | 中期(2~4年) |

| 小規模生産者における品質管理と真正性の課題 | -0.6% | エチオピア、ケニア、ガーナ、小規模農家地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

特に気候・気象影響による原材料価格の変動

気候変動が農業生産に前例のないボラティリティをもたらし、従来の生育季節を乱し、調味料・スパイス市場にとって重要な品質の一貫性に影響を与えています。ナイジェリアでは、不規則な降雨と気温変動がチリペッパーの収量とカプサイシン含有量を脅かしており、製品基準を満たすために加工業者はソーシング地域の多様化を余儀なくされています。マダガスカルのバニラ生産は、コアスパイスカテゴリーの外にあるものの、気候の影響が芳香性作物全体に波及し、広範なサプライチェーンに影響を及ぼす様子を示す典型例です。西アフリカの生姜農家も水ストレスと土壌劣化による同様の課題に直面しており、品質と収量を維持するために栽培慣行の適応を迫られています。これらの変動は原材料価格の不安定性を高め、食品加工業者と調味料メーカーのマージンに圧力をかけており、コスト管理と品質のバランスを取るために製品を再処方化せざるを得ない状況が生じています。このバランス調整は、製品フレーバーと消費者受容の一貫性を損なうリスクをはらんでおり、アフリカ調味料市場で事業を展開するKerry Groupなどの確立した企業に継続的な課題をもたらしています。この状況は、ますます不安定な環境においてアフリカの調味料・スパイスセクターの成長と信頼性を維持するための、気候変動に強い農業戦略とサプライチェーンイノベーションの緊急性を強調しています。

非公式で断片化した市場構造による品質トレーサビリティへの影響

非公式な流通チャネルはスパイス市場全体にわたって依然として広く存在しており、品質トレーサビリティを確保する取り組みを著しく妨げ、生産者がプレミアム輸出市場や正式な食品加工セクターへのアクセスを制限しています。例えば、ケニアのスパイス産業では、GlobalGAP認証を持たない小規模農家は国際的な品質・トレーサビリティ基準を満たすことに苦慮しています。断片化した生産システムは、収穫後の取り扱い不備、劣悪な保管、文書化の不備など持続的な問題を抱えており、これらはすべて一貫した製品品質の維持と食品安全規制の遵守に不可欠です。これらの非効率性はサプライチェーンを混乱させ、バイヤーが一貫した品質で信頼性の高いソーシングを確保することを困難にし、小規模生産者の市場アクセスを制限しています。さらに、非公式な市場構造は、生産効率と製品基準の向上に不可欠な先進技術の採用と知識移転を遅らせています。これらの課題は低生産性のサイクルを perpetuate し、アフリカの調味料・スパイスセクター全体の成長ポテンシャルを制約しています。公式化と小規模生産者への支援強化を通じてこれらの制約に対処することが、市場の潜在力を最大限に引き出し品質基準を向上させる上で重要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

アフリカ調味料・スパイス市場セグメント分析

製品タイプ別:

スパイスが数量をリードしハーブが成長を加速2025年、スパイスは市場シェア52.68%という圧倒的な地位を維持しており、大陸全体の料理の伝統と食品加工用途におけるその重要な役割を浮き彫りにしています。ペッパー、ターメリック、シナモンなどの伝統的なスパイスは、フレーバーと保存特性のために国内消費者と食品メーカーの双方から引き続き強い需要を集めています。ハーブは最も急成長するセグメントとして浮上しており、2031年までのCAGR 9.12%が予測されています。この成長は、伝統的なアフリカのハーブと国際的な調味料コンセプトを融合させた複雑なフレーバープロファイルへの嗜好の高まりと消費者の洗練化によって推進されています。塩・塩代替品は食品保存とフレーバー強化、特に食品加工において引き続き不可欠であり、ナトリウム削減イニシアチブが革新的な塩代替処方の機会を生み出しています。

ハーブカテゴリーは、モリンガやバオバブなど伝統的なアフリカの薬用・料理用ハーブへの認知の高まりから恩恵を受けており、その栄養特性とユニークなフレーバーの貢献により国内市場と輸出市場の双方で注目を集めています。調味料ミックスは戦略的な成長機会を表しており、広範な原材料知識や調理時間を必要とせずに一貫したフレーバープロファイルを提供する利便性の高いソリューションへの需要に応えています。フレーバープロファイルのイノベーションはとりわけハーブセグメントで顕著であり、生産者は伝統的なアフリカのハーブと国際的なフレーバートレンドを組み合わせた独自ブレンドを開発し、プレミアム市場セグメント向けに差別化された製品を生み出しています。InnoFoodAfricaプロジェクトによる未活用アフリカ農産物に関する研究は、伝統的な原材料がどのように現代的な食品用途に加工できるかを示しており、ハーブおよび専門調味料カテゴリーの成長を支えています。

注記: 全個別セグメントのシェアはレポート購入時に提供されます

形態別:

グラウンド製品が主導しホールスパイスがプレミアムトラクションを獲得粉末・グラウンド形態は2025年に62.85%のシェアを占め市場を支配しています。このトレンドは、利便性に対する消費者の嗜好と、製造における製品品質維持に不可欠な均一な粒子サイズとフレーバー放出を必要とする食品加工産業の標準化原材料への需要を反映しています。グラウンド製品は、家庭での調理と工業的用途の双方における汎用性から主導的地位を維持しています。一方、ホールスパイスは2031年までのCAGR 9.35%で成長すると予測されており、真正性、鮮度、特定の料理ニーズに合わせた粉砕とフレーバー強度をカスタマイズできる能力を重視するプレミアム市場セグメントが牽引しています。

粉砕ツールを持ちプレミアム小売チャネルへのアクセスを持つ都市部消費者は、ますます目が肥えてきており、挽きたてと事前に挽いた製品のフレーバー品質の違いを認識するようになっています。さらに、クラッシュ、フレーク、ペーストなどの形態は、テクスチャーとフレーバーのニュアンスが不可欠なフードサービスやエスニック料理の専門的用途に対応しています。食品加工企業は製品のフレーバー放出と棚寿命の安定性を最適化するために、カスタマイズされた粉砕仕様を求めるケースが増えており、技術的専門知識と柔軟な加工能力を提供できるサプライヤーに機会をもたらしています。さらに、職人技や手工芸的食品製品の成長トレンドは、視覚的な魅力と知覚された真正性がプレミアムブランディング戦略において重要な役割を果たすホールスパイス市場を支えています。

カテゴリー別:

従来品の優位性がオーガニックの台頭に直面従来品は2025年に78.10%という大きな市場シェアを占めており、確立されたサプライチェーン、競争力のある価格設定、小売・フードサービスセクター全体での広範な入手可能性が背景にあります。このセグメントは価格に敏感な消費者と大規模食品加工業者のニーズに効果的に応え、コスト効率とサプライ信頼性に注力しています。対照的に、オーガニック製品は強い成長を遂げており、2031年までのCAGR 9.62%が予測されています。この成長は、健康志向の都市部消費者からの需要増加と、オーガニック認証によるプレミアム価格設定と厳格な輸入基準への対応を可能にする輸出市場によるものです。

特に欧州バイヤーからの国際需要が、オーガニックセグメントの主要ドライバーとなっています。これらのバイヤーは持続可能な調達と、2025年に発効予定のEUの森林破壊規制などの環境規制への遵守を優先しています。南アフリカのオーガニック市場の拡大は、効果的な認証システムと消費者教育イニシアチブによって支えられた場合のプレミアムポジショニングのポテンシャルを示しています。さらに、オーガニック認証は農業慣行を改善しサプライチェーンのトレーサビリティを向上させており、従来品を含む市場全体の品質基準を底上げしています。認証プロセスはまた、参入障壁を生み出し競争を緩和し、規制要件を満たした生産者がプレミアム価格を確保できるようにしています。

注記: 全個別セグメントのシェアはレポート購入時に提供されます

最終用途別:

食品加工がリードし小売チャネルが加速食品加工用途は2025年の市場シェアの65.25%を占め、バルクスパイスと調味料原材料への需要を牽引する上での重要な役割を浮き彫りにしています。食品メーカーは、国内向けおよび輸出向け製品の双方について生産計画と在庫管理をサポートするために、一貫した品質、競争力のある価格設定、信頼性の高いサプライチェーンを優先しています。加工セグメントは継続的な工業化トレンドと、現地の付加価値製造能力の強化を目的とするナイジェリアの特別農工業加工ゾーンプログラムなどの政府イニシアチブの恩恵を受けています。食品加工において、ベーカリー・菓子用途が数量でトップを占める一方、食肉・水産物加工はフレーバーを向上させ賞味期限を延長するための特殊な調味料ブレンドへの需要を生み出しています。

小売チャネルは2031年までのCAGR 9.48%で成長すると予測されており、近代的流通形態の拡大と都市市場における消費者購買力の増加が牽引しています。スーパーマーケットとハイパーマーケットは重要な流通チャネルとなっており、ブランドスパイス製品を求める中産階級の消費者を引き付ける広範な品揃えと品質保証を提供しています。オンライン小売店舗は、詳細な製品情報と購買決定に影響するカスタマーレビューの恩恵を受ける専門・プレミアム製品にとって特に成長機会を表しています。小売セグメントの成長は、ブランド製品と利便性の高いショッピングに対する消費者嗜好の進化を反映しており、魅力的なパッケージング、戦略的なブランドポジショニング、近代的小売形態とのパートナーシップを活用するサプライヤーに機会をもたらしています。

地域分析

ナイジェリア調味料・スパイス市場

ナイジェリアの市場支配は、大規模な人口、拡大する食品加工インフラ、および国内消費と地域輸出の両方に対応する農業バリューチェーンへの戦略的投資によって牽引されいる。2025年において、同国は21.55%の市場シェアを保持しており、都市化と可処分所得の増加によって促進された安定した需要成長を反映しており、多様な消費者セグメントにわたるプレミアム製品の採用を促進している。生姜の生産・加工を支援する政府の取り組みは、農業付加価値への取り組みを示している。しかし、サプライチェーンの非効率性とインフォーマルな市場構造が品質標準化を引き続き妨げている。農業地域における安全保障上の課題は、サプライチェーンの安定性をさらに脅かしており、生産成長を持続させるために多様化した調達戦略と農村インフラへの投資が必要とされている。

エチオピア調味料・スパイス市場

2031年までに8.32%のCAGRが予測されるエチオピアは、地域内で最も成長の速い市場として位置づけられている。この成長は、スパイス輸出の拡大を目的とした政府の取り組みによって支えられており、その野心的な目標は同国の農業輸出プロファイルを再構築する可能性がある。エチオピアがベルベレやその他の伝統的なスパイスブレンドの生産において有する専門的見は、国際市場における競争優位性をもたらしており、本物のエチオピア風味はプレミアム価格を実現し、差別化されたポジショニング戦略の恩恵を受けている。農業付加価値に対する同国の注力は、改善された農業・加工慣行を通じた輸出多様化および農村所得成長を含む、より広範な経済目標と一致している。電力供給の問題やインフラの制約が食品加工の拡大を制限してきた一方で、工業団地および公共インフラへの継続的な投資がこれらの課題に体系的に対処している。

アフリカ調味料・スパイス市場

南アフリカ、モロッコ、ケニア、ガーナは多様な成長機会を提供しており、それぞれが独自の競争優位性と市場戦略を活用して、より広域な地域市場内の特定セグメントを獲得している。南アフリカのオーガニック製品セグメントにおける拡大は、プレミアムポジショニングの可能性を示しており、品質と健康上の利点を強調する認証制度と消費者教育の取り組みによって支えられている。モロッコのスパイス貿易における専門知識と戦略的な地理的位置は、欧州および中東市場への輸出機会を生み出している。ケニアの品質認証およびGlobalGAP準拠への注力は、国際市場へのアクセスにおける障壁に対処している。2023年におけるガーナの食品加工原料輸入の成長は、拡大する製造基盤と、地域生産を支援するための付加価値原料に対する需要の増加を反映している。2024年10月時点で37の参加国にわたるアフリカ大陸自由貿易圏(AfCFTA)の実施は、関税削減の機会を提供し、アフリカ域内貿易の成長と地域サプライチェーンの統合を促進している。

規制環境

アフリカにおける調味料・スパイスの食品安全および添加物遵守は、国内規則とコーデックス・アリメンタリウスに沿った地域・大陸レベルの調和努力の組み合わせによって形成されている。2025年3月、アフリカ連合は大陸食品安全機関設立に関する規程を採択し、食品安全ガバナンスの調整と、国境を越えた枠組みの下での加工食品・原材料の貿易支援の強化を図った。

地域レベルでは、規格開発が続けられ、調味料混合物の製品・汚染物質仕様が厳格化されている。東アフリカ共同体は食品調味料混合物に関するDEAS 1266:2025を発行し、サンプリングおよび試験方法の要件を定め、汚染物質限度値(鉛、ヒ素、水銀を含む)およびコーデックス規格192に沿った食品添加物の使用について言及した。CCAFRICAおよびアフリカ標準化機構(ARSO)の技術委員会を通じたコーデックス作業と並行して、これらの措置は、正規の小売および食品製造チャネルに販売する加工業者やブランド供給業者に対する遵守基準を高めている。

バリューチェーン分析

アフリカの調味料・スパイスのバリューチェーンは、農業と集荷から始まり、小規模農家のネットワークがショウガや唐辛子(特にナイジェリア)、ターメリック・コリアンダー・ショウガ(エチオピア)、輸出向けのアロマティクスであるクローブ・カルダモン(タンザニア)やバニラ・シナモン・クローブ(マダガスカル)などの作物を供給する。一次処理(乾燥、洗浄、選別)に続いて、小売用パックおよびバルクの食品加工需要向けに二次加工(粉砕、ブレンド、殺菌、包装)が行われ、輸出は確立された貿易ルートを通じて欧州連合、中東、アジアへ向けて流通する。

価値創造と障壁は、加工と物流に集中する傾向がある。この地域全体で見られる制約には、収穫後処理の不統一、食品グレードの倉庫の限られた供給能力、そしてラゴス、モンバサ、テマ、カサブランカなどの主要な玄関口に関連する混雑や内陸輸送網の課題があり、これらは水分に敏感な製品の輸送リードタイムと品質保持に影響を与えている。高度な原料加工(例えば、天然フレーバー系に使用される抽出・蒸留技術)における能力ギャップは依然として根強く、原材料を加工のために海外へ輸出し、その後より高付加価値の原料を再輸入するというサプライチェーンの構造を生み出している。同時に、垂直統合型の輸出業者や加工業者は、分散した供給を統合し、オーガニック、フェアトレード、トレーサビリティの要件を満たすよう取り組んでいる。

競争環境

市場における断片化した競争は、多国籍企業と地域の専門企業の双方が市場シェアをめぐって戦略を調整する機会を生み出しています。McCormick、Kerry Group、Givaudanなどの主要プレーヤーは地域生産と技術専門知識センターへの多大な投資を行っています。例えば、Kerry Groupは2025年4月にルワンダに初めての味覚製造施設を開設しました。この動きは、グローバルな能力と現地市場へのインサイトを融合させ、東アフリカの食品・飲料メーカーに効率的に対応することを目指すトレンドを強調しています。このような現地化戦略は、サプライチェーンのコストと複雑さを合理化するだけでなく、地域の嗜好に適した製品の開発を促進します。

現地のフレーバー嗜好についての深い理解、強固な流通ネットワーク、固有のコスト優位性を持つ地域プレーヤーは、価格に敏感なセグメントを巧みにナビゲートしています。地元の文化に深く根ざした本物のフレーバープロファイルを提供することで、これらの企業はブランドロイヤルティを cultivate しています。この専門知識は競争環境において差別化をもたらすだけでなく、アフリカ全土にわたる多様な料理の伝統に対応することを可能にしています。迅速な適応性と文化的な整合性が、品質についてますます精通しながらも価格に敏感な市場における彼らのポジションを強化しています。

オーガニック認証、トレーサビリティシステム、強化された加工能力などの分野には豊富な未開拓のポテンシャルがあります。これらは、高品質基準を要求するプレミアム国内消費者と輸出市場の双方に対応できます。デジタルトレーサビリティと品質管理システムの採用は控えめながらも、テクノロジーに精通した新規参入者にとって機が熟した機会を示しています。さらに、ニッチプレーヤーは垂直統合戦略を採用しており、消費者の嗜好に機敏に対応しながらサプライチェーンの様々なステージで価値を確保できるようにしています。要するに、市場の断片化した環境は活気あふれる競争の場を育み、多様なプレーヤーがテクノロジー、イノベーション、現地化された専門知識を活用することで繁栄できる場を提供しています。

アフリカ調味料・スパイス産業のリーダー企業

McCormick & Company Inc.

Freddy Hirsch Group

Kerry Group Plc

Givaudan S.A.

Olam Group

- *免責事項:主要選手の並び順不同

本レポートで取り上げたアフリカ調味料・スパイス市場の企業

- McCormick & Company Inc.

- Kerry Group Plc

- Givaudan S.A.

- Freddy Hirsch Group

- Deli-Spices (Pty) Ltd

- Natpro Spicenet (Pty) Ltd

- Olam Group

- Exim International (Pty) Ltd

- Golden Spices

- Cape Spice Company

- MANE SA

- Robertsons

- Organic Spices Inc

- Tiger Foods Limited

- Sensient Technologies Corporation

- Griffith Foods

- JayNana Foods Limited

- Rhodes Food Group

- Uto Spices and Marinades Ltd

- Mr Spices

市場機会と将来展望

食品安全および製品規格の正式化と調和により、産業向け購買者と近代的小売の両方に対応できるブランド化された規格適合の調味料混合物の余地が生まれている。食品調味料混合物に関するEAC DEAS 1266:2025の発行、およびCCAFRICAを通じたコーデックスとの整合、さらに2025年3月のアフリカ連合による大陸食品安全機関設立の動きは、汚染物質管理、添加物遵守(コーデックス規格192)、複数のアフリカ市場にわたる再現可能な仕様を文書化できる供給業者を後押ししている。

加工主導の需要は、麺類、パスタ、スナック、ソース、調理済み食品に使用される標準化された調味料・スパイスの基盤を拡大する、現地での大規模な食品製造投資によっても強化されている。2026年、Olam Agriはガーナのアクラに4,000万米ドル規模のパスタ工場(年間4万メトリックトン)を稼働させ、ナイジェリアのイロリンに5,000万米ドル規模の大豆搾油・飼料製造施設を開設し、包装食品のバリューチェーン全体でフレーバー、調味料、賞味期限保持システムに対する産業用原料のスループットと調達需要を拡大した。AfCFTAの下でのアフリカ域内貿易統合の広範な推進と併せて、これらの拡大は、信頼性の高いバルク形態、食品加工業者やQSRチェーン向けのアプリケーションサポート、農場から完成ブレンドまでのトレーサビリティ向上を提供できる供給業者の商業的価値を高めている。

アフリカ調味料・スパイス市場における最近の業界動向

- 2026年3月:McCormick & Companyは、Unileverのフーズ事業との統合に関する最終契約を発表し、調味料および関連分野にわたる、より広範なフレーバー・プラットフォームを構築した。この取引は製剤化と調達の規模を拡大し、地域アフリカの加工業者や小売業者にとってサプライチェーンやパートナーシップに潜在的な影響を及ぼす可能性がある。

- 2025年4月:Kerry Groupは、東アフリカの食品・飲料メーカーに対応するため、ルワンダに初のテイスト製造施設を開設した。現地生産拠点により、産業用調味料システムのリードタイムとカスタマイズ性が改善され、地域加工業者向けのジャストインタイム供給が支援されている。

- 2024年8月:Symrise AGはFreddy Hirsch Nigeriaと戦略的パートナーシップを結び、カスタマイズされたフレーバー開発を加速し、西アフリカでのイノベーション支援を拡大した。この協業は、現地化された調味料・フレーバーソリューションに技術的な深みを加え、QSRおよび包装食品製剤の規格化・拡大ニーズへの対応を支援している。

アフリカ調味料・スパイス市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査において、アフリカ調味料・スパイス市場とは、アフリカ諸国において料理・食品調製用に販売される、包装スパイス、ハーブ、調味料ミックス、塩および代替塩の価値を指し、小売、フードサービス、食品メーカーを対象とする。

対象範囲の除外:未加工で販売される生の料理用ハーブ、および調味料原料としてではなく完成食品として主に販売される即食ソースまたは調味料は除外される。

セグメンテーション概要

- 製品タイプ別

- 塩・塩代替品

- ハーブ

- タイム

- バジル

- オレガノ

- パセリ

- その他のハーブ

- スパイス

- ペッパー

- カルダモン

- シナモン

- クローブ

- ナツメグ

- ターメリック

- その他のスパイス

- 調味料ミックス

- 形態別

- ホール

- 粉末・グラウンド

- その他(クラッシュ、フレーク、ペーストなど)

- カテゴリー別

- 従来品

- オーガニック

- 最終用途別

- 食品加工

- ベーカリー・菓子

- スープ・ヌードル・パスタ

- 食肉・水産物

- ソース・サラダ・ドレッシング

- スナック菓子

- その他のアプリケーション

- フードサービス・HoReCa

- 小売

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンライン小売店舗

- その他の流通チャネル

- 食品加工

- 国別

- 南アフリカ

- ナイジェリア

- エジプト

- モロッコ

- ケニア

- エチオピア

- ガーナ

- アフリカその他地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要、供給、価格動向に関する基礎的事実を構築し、インタビュー前に現実的な範囲を設定するために使用された。作物生産についてはFAOSTAT、貿易フローについてはUN Comtrade、消費者物価指数と家計支出パターンについては各国統計局、為替レートとインフレについては中央銀行発表など、公開データセットおよび刊行物を確認した。

一つのデータ流に依存することを避けるため、業界団体・規制当局の情報源(食品規格機関を含む)、企業の年次報告書および投資家向け説明資料、小売拡大や食品加工投資に関する信頼できる報道を相互確認した。可能な場合には、企業財務・インテリジェンスの有料サブスクリプション、出荷単位の輸出入追跡、特許データベースを用いて、単一の企業開示に依存せずに収益への露出と製品活動を確認した。これらのデスクリサーチ資料は網羅的なものではなく、収集、明確化、相互確認のために他の多くの公開資料も使用された。

一次インタビューおよび調査

一次調査は、流通業者、ブランド所有者、原料供給業者、輸入業者、および食品製造・フードサービスの大口購買者を対象とした。これらのグループは、量の動きと価格変動を最初に認識するためである。地域ごとの構成の違い(例えば、スパイスを多用する料理とハーブを多用する使用法の違い)を反映できるよう、アフリカの主要サブリージョン全体で入力内容を検証し、回答がデスクリサーチの信号と一致しない場合には前提を再検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):13% | |

| ミドルティア:48% | 機能/部門責任者:39% | |

| 小規模事業者:15% | マネージャー:48% |

市場規模算定と予測

市場規模の算定は、トップダウンとボトムアップの両方の論理を用いて構築された。トップダウン側では、各国の需要プールを、食品消費量および包装食品生産指標とスパイス・調味料の使用強度係数を関連づけて再構築し、その後、観察された価格帯とミックス比率を用いて価値に変換した。

モデルを実際の市場動向に結びつけるため、主要HSコード別の輸出入量、小売食品インフレと通貨変動、都市人口と近代的小売の浸透率、フードサービス活動の動向、主要市場におけるブレンド調味料と単一スパイスの比率などの入力データを使用した。公開データが薄い国については、料理の類似性と貿易依存度に基づく類似国の代替値でギャップを処理し、インタビューでの反応が方向性と規模を確認した後に補正を行った。

予測については、期待されるインフレ、為替レート動向、包装食品とクイックサービス飲食業の安定した成長を前提としたベースケースを用いてシナリオ分析を適用した。その後、サンプルSKUの価格追跡や流通チャネル確認など、選択的なボトムアップ近似を用いて予測を検証し、製品構成と価格が変化する中でも合計値が現実的であるように保った。

データ検証と更新サイクル

モデルの出力は、貿易収支、食品製造業の成長指標、価格変動パターンなどの独立した信号と照合され、突発的な変動が承認前に説明可能であることを確認した。異常値チェックは国および製品グループのレベルで実施され、結果は承認前に複数のアナリストによって複数回レビューされた。

本レポートは毎年更新され、重大な事象が価格や供給可能性に変化を与える場合(例えば、大幅な通貨変動や主要スパイスの供給混乱)には、中間チェックが実施される。提供前には、最新の確認済み情報を反映するよう最終更新を実施している。

Mordor Intelligenceのアフリカ調味料・スパイス市場規模算定と他の公表推定値との比較

この分野の公表市場規模は大きく異なる場合があるが、これは製品バスケットの定義が一貫していないこと、および価格設定や通貨の扱いが情報源によって異なることが原因である。また、ある推定値が貿易価値に重きを置き、別の推定値が消費者支出や製造業者の生産量に重きを置く場合にも差異が生じる。

即食ソースやテーブル調味料は調味料に分類されることが多いが、Mordor Intelligenceの本調査の対象範囲外である。これが、ベースライン値が一部の狭義のスパインのみの数値よりも高く、ソースと調味料を合算した広範な合計よりも低くなる理由の一つである。この差異は、塩および代替塩が含まれるかどうか、ブレンド調味料が単一スパイスに対してどのように扱われるか、また予測が積極的な価格上昇を前提としているか、あるいは定期的な再確認を伴うインフレ連動価格を追跡しているかによっても影響を受ける。

ベンチマーク比較

| 情報源 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | 5.14億米ドル(2025年) | |

| 地域コンサルティング会社A | 0.13億米ドル(2024年) | 包装スパイスのみに近いと思われる、はるかに狭い分類定義を使用しており、単一の基準年に固定され、国別のミックス調整が限定的であるため、ブレンド調味料や施設需要を過小評価する可能性がある。 |

| 業界出版社B | 5.82億米ドル(2026年) | より広範な製品解釈を含む将来年の値を報告しており、より多くの調味料形式を含んでいる。また、予測年に向けてより強い価格上昇を適用している可能性が高く、これがベース年固定の見方に比べて示された市場規模を高めている。 |

これらを総合すると、この表は、差異の大部分が範囲と時期によって説明されることを示している。第一に何が調味料製品として数えられるか、第二にその数値が基準年か将来年かという点である。包含ルールを明確にし、価格と量を観測可能な信号に結びつけ、購買者やチャネル参加者と前提を再確認することで、最終的な数値は追跡・再現しやすいものとなっている。

レポートで回答される主要な質問

アフリカのスパイス・調味料市場の現在の市場価値はいくらですか?

市場は2026年に55億4,000万米ドルと評価されています。

アフリカ全域でのオーガニック調味料の需要はどのくらいの速さで成長していますか?

オーガニック認証製品は2031年までにCAGR 9.62%を記録すると予測されています。

地域消費をリードしている国はどこですか?

ナイジェリアは2025年の地域売上高の21.55%を占めています。

最も急速に拡大している製品セグメントはどれですか?

ハーブは2031年までのCAGR 9.12%のペースで拡大しています。

最終更新日: