中東・アフリカワイン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

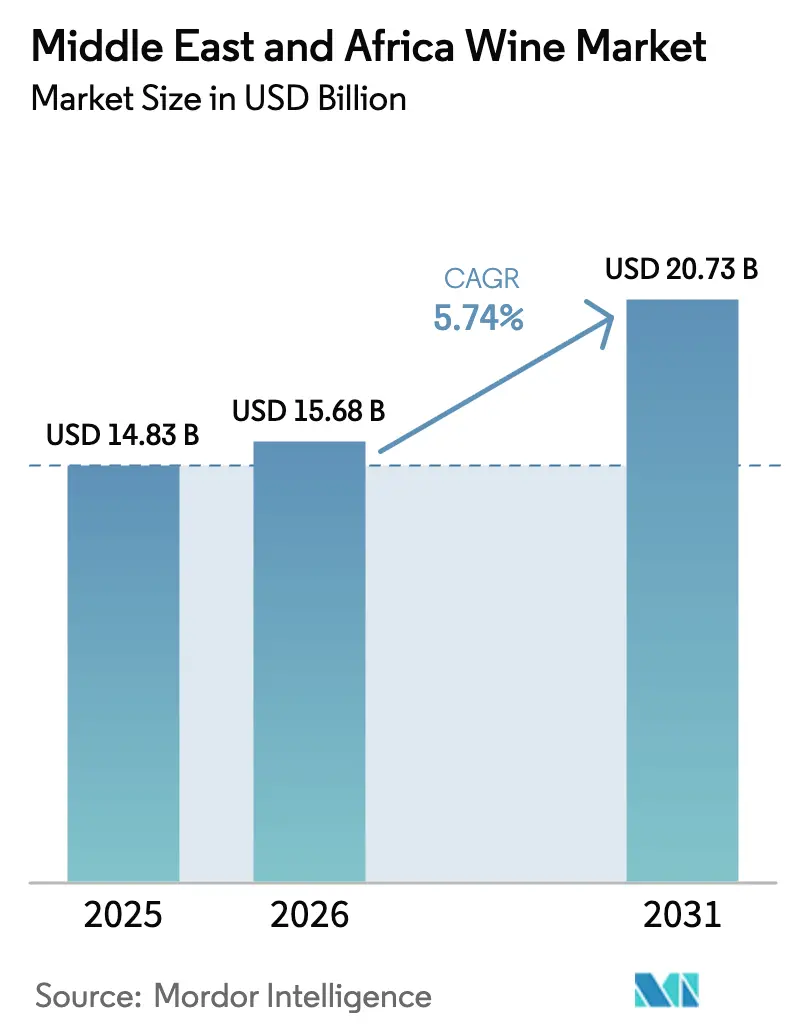

| 基準年の市場規模 (2025) | 14.83 十億米ドル |

| 市場規模 (2026) | 15.68 十億米ドル |

| 市場規模 (2031) | 20.73 十億米ドル |

| 成長率 (2026 - 2031) | 5.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカワイン市場分析

中東・アフリカワイン市場規模は2025年に148億3,000万米ドルと評価され、2026年の156億8,000万米ドルから2031年には207億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.74%となっています。この上昇傾向は、湾岸諸国における規制の変化、観光投資の急増、可処分所得の増加によって支えられており、これらすべてが消費者をプレミアムブランドへと誘導しています。サウジアラビアが2026年に観光ゾーンでの管理されたアルコール販売を許可する動きは、市場の裾野を広げています。同時に、エジプト、モロッコ、アラブ首長国連邦におけるインフラ整備がサプライチェーンを効率化しています。気候変動に強い品種や非アルコール飲料の革新は、持続可能性の目標を達成するだけでなく、地域の宗教的感情にも配慮しています。Vinarchyの設立は、市場リーチとブランド投資リターンを高める統合化の傾向を示しています。偽造リスクや不統一な税制は課題をもたらす一方で、ブロックチェーンによるトレーサビリティの採用や輸入検査の強化を促進しています。

主要レポートのポイント

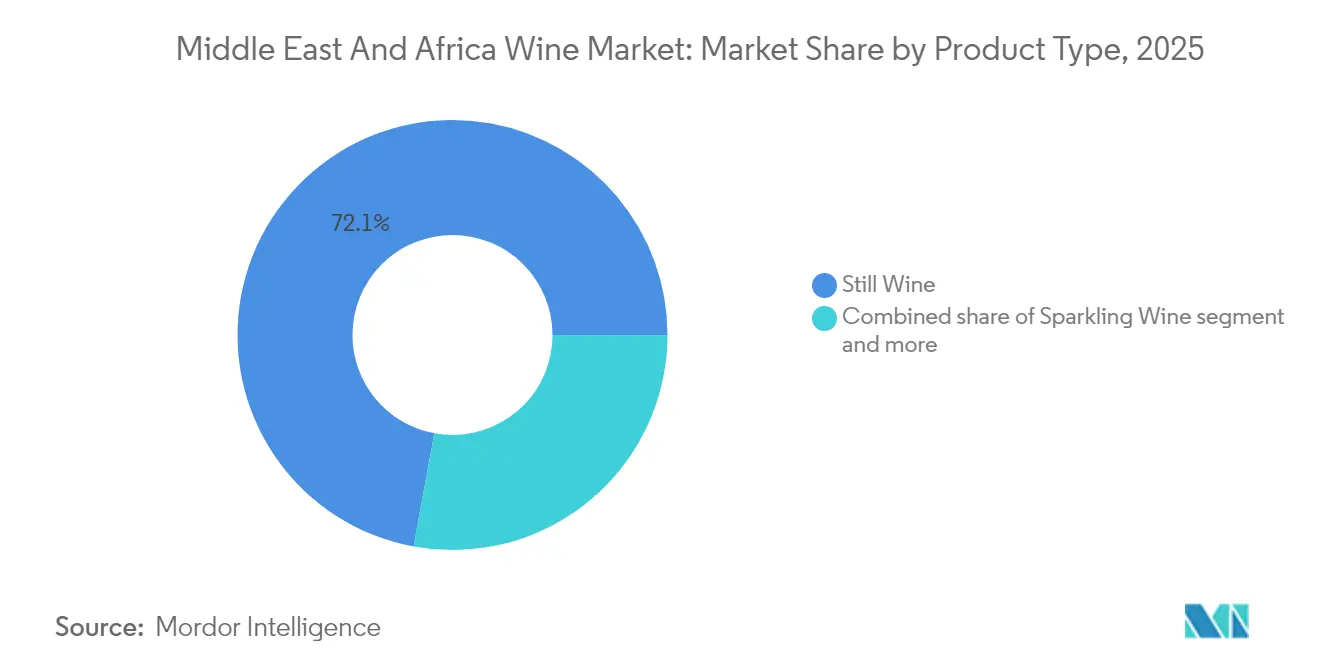

- 製品タイプ別では、スティルワインが2025年の中東・アフリカワイン市場において72.10%のシェアを占めてトップとなり、スパークリングワインは2031年にかけてCAGR 7.14%で成長すると予測されています。

- 色別では、赤ワインが2025年の中東・アフリカワイン市場規模において57.88%のシェアを占め、ロゼワインは2031年にかけてCAGR 6.72%で拡大すると予測されています。

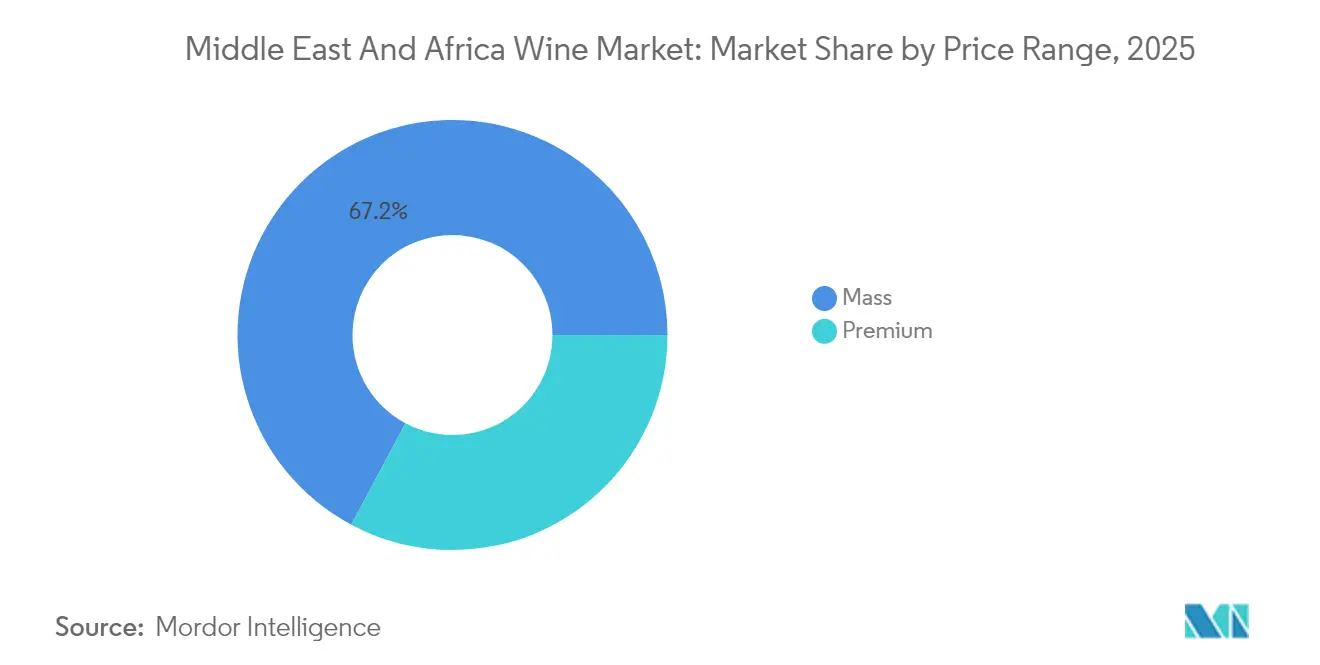

- 価格帯別では、プレミアム層が2025年の中東・アフリカワイン市場規模において32.80%のシェアを占め、2031年にかけてCAGR 7.39%で拡大すると予測されています。

- エンドユーザー別では、男性が2025年に60.82%の参加シェアを維持し、社会規範の変化と購買力の上昇に伴い、女性は2031年にかけてCAGR 6.02%を達成すると見込まれています。

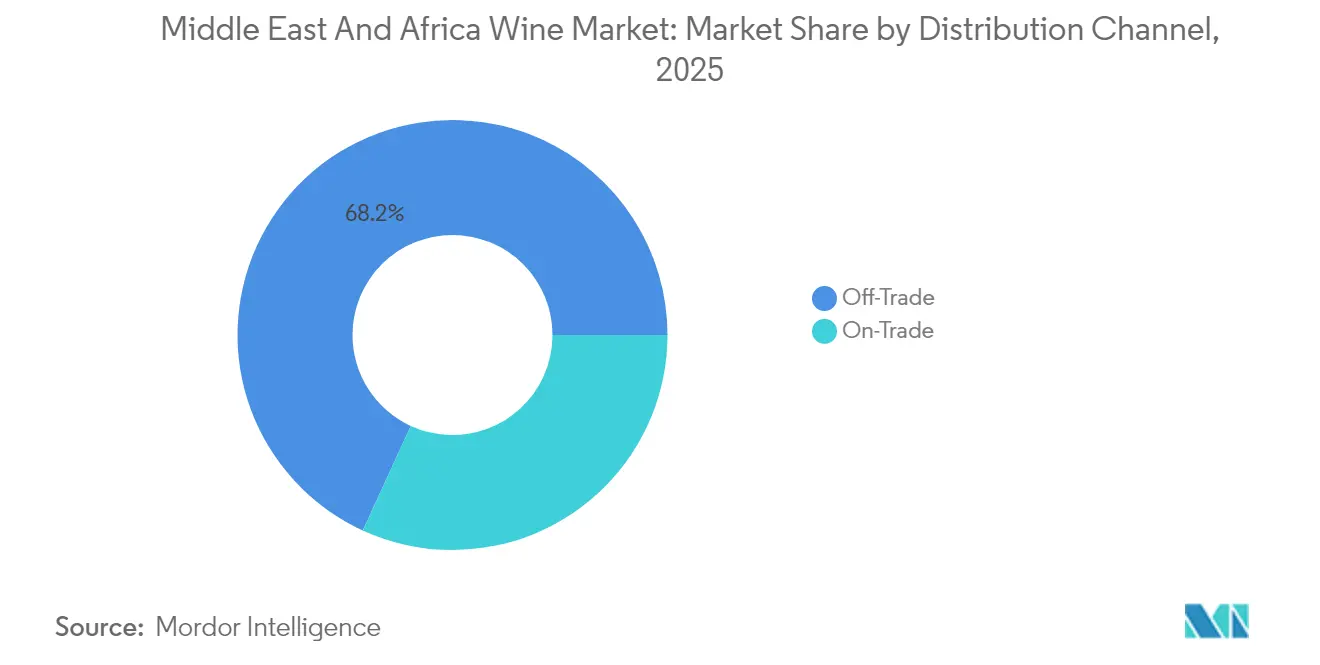

- 流通チャネル別では、オフトレードが2025年の中東・アフリカワイン市場規模の68.15%を占め、新たなホスピタリティプロジェクトに牽引されてオントレードはCAGR 6.52%で加速しています。

- 地域別では、南アフリカが2025年の中東・アフリカワイン市場規模において38.61%の収益シェアを占め、アラブ首長国連邦は2026年~2031年の間に最速のCAGR 7.69%を達成する軌道に乗っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカワイン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム化の進展とギフト文化の高まり | +1.2% | アラブ首長国連邦、サウジアラビア、南アフリカ、エジプト | 中期(2~4年) |

| ホスピタリティ・観光ブーム | +0.9% | アラブ首長国連邦、サウジアラビア、トルコ、エジプト、モロッコ | 短期(2年以内) |

| エキゾチックな風味の探求と新たな味覚の好み | +0.7% | 地域全体の都市部 | 中期(2~4年) |

| 可処分所得の増加 | +0.8% | ナイジェリア、エジプト、南アフリカ、アラブ首長国連邦 | 長期(4年以上) |

| ビティカルチャーとワイン醸造における技術革新 | +0.5% | 南アフリカ、モロッコ、トルコ | 長期(4年以上) |

| ハラール認証の脱アルコールワイン | +0.4% | サウジアラビア、アラブ首長国連邦、エジプト、モロッコ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プレミアム化の進展とギフト文化の高まり

都市部の富裕化が進む中、中東・アフリカ市場では、洗練された飲酒機会や法人ギフティングに牽引されて、プレミアムワインの消費が急増しています。アラブ首長国連邦はADGMを通じてアルコールサービス許可を付与することで規制の柔軟性を示し、プレミアムホスピタリティへのコミットメントを強調しています。一方、2024年に農業輸出が137億米ドルという記録的な水準に達したことに後押しされ、南アフリカのワイン産業はWandile Sihloboが指摘するように、より高付加価値の輸出を目指しています。西アフリカでは、地元のスピリッツが高級品として再ブランド化されるにつれ、輸入プレミアムワインへの需要波及が顕著になっています。ワインをステータスシンボルおよび好まれるギフトとして位置づけるこの文化的進化は、特に高いマージンと祝祭的な魅力で知られるスパークリングワインセグメントに有利に働いています。港湾インフラの整備と通関手続きの効率化により、プレミアムワインの品揃えはこれらの地域における法人接待や外交イベントの定番となりつつあります。

ホスピタリティ・観光ブーム

エジプトが2025年までに300億米ドルの観光収入と2032年までに3,000万人の訪問者を目指す中、ニュージーランド外務貿易省が強調するように、同国はさらに20万室のホテル客室を必要とするでしょう[1]出典:ニュージーランド外務貿易省、「エジプト経済レポート2025」、mfat.govt.nz。紅海グローバルメガプロジェクトやキディヤエンターテインメントハブなどのイニシアチブを特徴とするサウジアラビアのビジョン2030は、特定の観光ゾーンでのアルコールライセンスを経済多様化の戦略として位置づけています。アラブ首長国連邦の確立されたホスピタリティセクターはプレミアムダイニングの提供を拡大しています。一方、Pernod Ricard によれば、トルコにおけるシーバスリーガルやその他のプレミアムブランドの好調な販売は、より洗練された消費パターンへの移行を示しています。モロッコとエジプトでは文化観光が盛んになっており、地元料理とのワインペアリングへの需要が高まっています。ホテルが収容能力を拡大するにつれ、洗練された飲料プログラムへのニーズが高まり、オンプレミス利用向けのバルクワイン輸入が増加し、地域ディストリビューターに機会をもたらしています。

エキゾチックな風味の探求と新たな味覚の好み

消費者の嗜好が変化する中、地域のテロワールや文化的ニュアンスに共鳴する在来品種や革新的な製造方法への受容が高まっています。ルワンダでは、地元産バナナワイン酵母培養の開発が技術革新の飛躍を示し、代替発酵基質を活用しています。一方、マラウイのバナナワイン生産への参入は、気候変動への対応を示すだけでなく、収入多様化の手段としても機能しています。エジプト、トルコ、南アフリカ全域でザクロワインが注目を集めています。確立された果物生産インフラを活用し、これらの地域は従来のブドウ製品と比較して生理活性化合物が最大10倍高い抗酸化物質豊富なザクロワインを製造しています。南アフリカのワイン産地は現状に甘んじることなく、アシルティコやヴェルメンティーノなどの気候適応品種を試験的に導入しています。ロンドンワインコンペティションが指摘するように、精密ビティカルチャー技術と組み合わせることで、テロワール特有の風味を磨き上げています。こうした革新の進歩は気候変動への耐性を高めるだけでなく、独特の風味プロファイルを求める消費者の旺盛な食欲にも応え、地域の製品をグローバルな競合他社と差別化しています。

可処分所得の増加

アフリカの主要市場では経済成長が見られ、ワインの購買力が高まっています。米国農務省の予測によれば、サブサハラアフリカは2033年にかけて平均GDP成長率3.8%を達成する見込みであり、北アフリカは安定した3.7%の成長軌道にあります[2]出典:米国農務省、「米国農務省農業予測2033年まで」、usda.gov。ナイジェリアでは、拡大する中産階級が規制上のハードルにもかかわらずワイン輸入需要の急増を牽引しています。一方、エジプトは通貨安定化とIMFの支援に後押しされ、プレミアム飲料の輸入能力を高めています。コートジボワールはサブサハラアフリカ最大のワイン輸入国として台頭し、2023年に6,410万米ドル相当のワインを輸入し、5,430万米ドルと評価される南アフリカの輸入を上回りました。この変化は、米国農務省海外農業局が強調するように、同国の堅調な経済成長と都市化の傾向を示しています。都市住民はライフスタイル製品への裁量的支出を増やしており、ワインは家庭での楽しみと社交の場の両方で中心的な存在となっています。所得の上昇に伴い、非公式なアルコール消費からブランド化された規制されたワイン製品への顕著な移行が見られます。この移行は特に国際輸入品と国内生産のプレミアムセグメントの成長に有利に働いています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費者の信頼を損なう根強い偽造リスク | -0.8% | ナイジェリア、エジプト、南アフリカ | 短期(2年以内) |

| 厳格なアルコール規制と宗教的規範 | -1.1% | サウジアラビア、エジプト、モロッコ | 長期(4年以上) |

| フレーバー付きRTDおよびスピリッツへの若者のシフト | -0.6% | グローバル、都市部に集中 | 中期(2~4年) |

| 高い輸入関税と消費税 | -0.9% | ナイジェリア、エジプト、モロッコ、トルコ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

消費者の信頼を損なう根強い偽造リスク

違法アルコール取引は世界消費量の25~40%を占め、年間89億米ドルの財政損失をもたらしています。世界税関機構は2022年にアルコール密輸事件が30%急増し、主にワインとブドウ蒸留製品に焦点が当たっていることを強調しました[3]出典:世界貿易機関、「食品の違法取引と食品詐欺」、wto.org。南アフリカでは、断片化した食品管理システムが偽造ワインの流通を招いています。これにより、BMC公衆衛生誌によれば、2022年にメタノール混入アルコールによる死亡事例が記録され、ケープタウンだけで2,400万ランド相当の押収が行われました。この地域の限られた検査室能力が認証作業を妨げています。さらに、法定罰金が低額(南アフリカのFCD法の下での初犯に対して400ランド)であることが、大規模な詐欺行為の抑止に効果を発揮していません。電子商取引の台頭は偽造品流通の新たな経路をもたらし、特にブランドの真正性が価格に大きく影響するプレミアムワインセグメントに打撃を与えています。INTERPOLのOPSON作戦を通じた地域連携やブロックチェーントレーサビリティの取り組みは潜在的な解決策を提示していますが、その実施には執行インフラへの相当な投資と国境を越えた協力の強化が必要です。]

厳格なアルコール規制と宗教的規範

イスラム教徒が多数を占める国々では、宗教的・文化的制約により市場浸透に障壁があります。特に、73年間にわたる厳格なアルコール禁止で知られるサウジアラビアは最近規制を緩和し始めていますが、それは特定の観光施設に限られています。エジプトでは、国家食品安全局が厳格な登録プロセスを施行し、ハラール認証を義務付けています。一方、モロッコのライセンス制度は国内生産を優遇し、輸入に制限を課しています。ナイジェリアでは、工場検査と大量の書類を含むNAFDACの登録プロセスが、市場参入を目指す国際ワイン生産者にとって大きな課題となっています。トルコ農業省はさらに複雑な層を加え、製造時にラベルをトルコ語で表示することを義務付けています。この規定は輸入後の変更を禁じるだけでなく、コンプライアンスコストを増大させます。このような規制環境は、これらの国々におけるアルコール消費に関する深い文化的感受性を示しています。その結果、市場参入戦略は地域の慣習を尊重しながら、受け入れられる消費機会とターゲット消費者セグメントを特定するという慎重なアプローチが求められます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スパークリングの加速の中でのスティルワインの優位性

2025年、スティルワインは市場の72.10%という圧倒的なシェアを占め、地域に根付いた消費習慣と確立された流通チャネルを示しています。しかしスパークリングワインは、2031年にかけてCAGR 7.14%が予測される最も成長の速いセグメントとして注目を集めています。この急増は主に、祝祭の場での人気の高まりとホスピタリティセクターにおけるプレミアム志向のトレンドに起因しています。フォーティファイドワインは伝統的な市場で安定した需要を享受している一方、アイスワイン、アロマタイズドワイン、低アルコール・ノンアルコール製品を含む「その他」カテゴリーが勢いを増しています。この変化は主に、代替品を探求する健康志向の消費者によって牽引されています。特に、ハラール認証の脱アルコールワインセグメントはイスラム教徒が多数を占める市場でニッチを開拓しています。ここでは、進化する規制の枠組みがより受け入れやすくなり、これらのノンアルコール代替品が文化的・儀式的な意義を保持できるようになっています。

南アフリカの生産者は気候変動に適応し、温度変化に耐えるために遅摘みやフォーティファイドスタイルを試験的に導入しています。一方、イタリア食品科学誌が強調するように、脱アルコール化技術の進歩がプレミアムノンアルコール製品への道を開いています。スパークリングワイン生産者は、困難な気候条件に直面しながらも品質を維持するために制御発酵技術を活用しています。この回復力は、地域経済が発展し祝祭の機会が増えるにつれて、セグメントの継続的な成長を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

色別:ロゼの革新によって挑戦される赤ワインのリーダーシップ

2025年、赤ワインは市場の57.88%という支配的なシェアを占め、地中海料理やアフリカ料理に広く見られる長年の伝統と料理とのペアリング慣行に支えられています。しかしロゼワインは急速な上昇軌道にあり、2031年にかけてCAGR 6.72%で成長すると予測されています。その魅力は若い消費者に響き、地域の特徴である温暖な気候の機会に特に好まれています。一方、白ワインは沿岸市場とプレミアムセグメントで顕著な存在感を示し、観光の急増とシーフードとのペアリングへの親和性から恩恵を受けています。色別のセグメント化は文化的傾向だけでなく気候的要因も反映しており、ロゼの上昇軌道はより軽くて爽やかなワインスタイルへのグローバルなシフトを反映しています。

南アフリカの2025年ヴィンテージは、すべての色カテゴリーにわたって卓越した品質で際立っています。好ましい栽培条件は酸度を保持するだけでなく、最適な色と風味プロファイルを育んでいます。これは特に、ピノタージュとシラーズの赤ワインの表現の向上と、より際立ったシャルドネの白ワインに顕著です。地域の生産者が色別のマーケティング戦略に注力するにつれ、ロゼは賑やかな夏の観光シーズンに向けて戦略的に位置づけられ、赤ワインは居心地の良い冬の月と高級ダイニング体験向けにマーケティングされています。

価格帯別:プレミアムセグメントが価値創造を牽引

2025年、マス市場ワインは67.20%の市場シェアで優位を占め、価格に敏感な消費者の影響力と堅固なオフトレード流通チャネルを示しています。一方、プレミアムワインセグメントは2031年にかけてCAGR 7.39%という成長の勢いを見せています。この急増は、可処分所得の増加と、特に都市部や観光地における洗練された消費への嗜好の高まりによって牽引されています。特に、このプレミアム化のトレンドはグローバルなワイン市場の動向と一致するだけでなく、地域の経済成長とワインへの文化的評価の深まりを示しています。

プレミアムワインセクターの戦略は、テロワールの表現、持続可能な生産、真の地域特性への注力を強めています。例えば、南アフリカのワイン生産者は「原産地呼称」認証とエステート固有のブランディングを活用し、プレミアム価格を実現しています。さらに、地域の規制の枠組みはプレミアムワイン輸入に対してより受け入れやすくなっています。エジプトは通関手続きを効率化し、アラブ首長国連邦の確立されたホスピタリティライセンスはこれらの高付加価値製品への道を開いています。プレミアムセグメントの上昇軌道を考えると、品質の差別化とブランド開発を優先する生産者は大幅なマージン拡大を享受できる立場にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:女性消費者が市場の進化を牽引

2025年、男性は市場の60.82%のシェアを占め、地域に根付いた消費パターンと文化的規範を反映しています。一方、女性はより急速な成長率であるCAGR 6.02%を牽引しており、このトレンドは2031年まで継続すると予測されています。この急増は、変化する社会的ダイナミクス、高まる経済的関与、変化するライフスタイルの選択によって支えられています。このような人口動態の変化は、製品開発とマーケティング戦略を再形成し、パッケージングや風味プロファイルから好まれる流通チャネルまであらゆるものに影響を与えています。

Diageoのフォーサイトレポート2025によれば、主要な消費者トレンドは意識的なウェルビーイングと集合的な帰属意識を重視しています。特に、女性は節度とコミュニティ中心の消費を推進する最前線にいます。しかし、ジェンダーの状況は一様ではありません。アラブ首長国連邦や南アフリカのような市場では、より寛容な規制がワイン消費における女性の参加拡大への道を開いています。対照的に、伝統的な市場では社会的受容と購買行動のより緩やかな変化が見られます。

流通チャネル別:オントレードの加速を伴うオフトレードの優位性

2025年、オフトレードチャネルは68.15%という圧倒的な市場シェアを獲得し、ワイン製品を巧みにキュレーションしてプレミアムポジショニングを行う専門酒販店が牽引しています。一方、主要市場における拡大するホスピタリティセクターと強化された観光インフラに後押しされたオントレードチャネルは、2031年にかけてCAGR 6.52%という堅調な成長を遂げる見込みです。専門酒販店は製品の専門知識、プレミアムポジショニング、規制環境のナビゲーション能力を活用しています。同時に、電子商取引プラットフォームを中心とする他のオフトレード経路が若い消費者に響いています。

流通の状況は規制上の制約と文化的傾向によって形成されています。オフトレードチャネルが個人消費に対応する一方、オントレードチャネルの成長は社交・ビジネスエンターテインメントにおける役割を示しています。エジプトの急成長する観光業とサウジアラビアの積極的なホスピタリティライセンスは、大きなオントレードの見通しへの道を開いています。逆に、ナイジェリアの規制環境は、特にNAFDACコンプライアンスに精通した確立された流通ネットワークを優遇しています。テクノロジーを採用し、流通セクターはトレーサビリティのためのブロックチェーンとインベントリ管理のためのデジタルツールを活用し、真正性の課題に取り組みサプライチェーン業務を効率化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、南アフリカはアフリカワイン市場の38.61%のシェアを占め、強力なビティカルチャーインフラ、輸出能力、主要地域市場への近接性から恩恵を受けています。ケープタウンの港湾混雑、エスコムの計画停電、気候変動などの課題は適応戦略を必要としますが、2025年のヴィンテージは86,544ヘクタールから124万4,000トンを産出しました。これはプレミアム化を支援し、120カ国以上への輸出を多様化し、黒人所有権と持続可能な生産を重視する変革イニシアチブと一致しています。

アラブ首長国連邦は最も成長の速い市場であり、観光、増加する在外居住者人口、高度なホスピタリティインフラに牽引されて2031年にかけてCAGR 7.69%が予測されています。ドバイの自動化された通関とADGMのアルコールライセンスはプレミアムワインの輸入を簡素化し、アラブ首長国連邦の戦略的な立地は湾岸協力会議市場の流通ハブとしての役割を強化しています。サウジアラビアはビジョン2030改革の実施と2034年FIFAワールドカップの準備により成長が見込まれており、観光施設での管理されたアルコールライセンスの導入が需要を押し上げる可能性があります。

ナイジェリア、エジプト、モロッコ、トルコは注目すべきシェアを保有していますが、それぞれ異なる規制上・文化的条件に直面しています。ナイジェリアでは、NAFDACの登録とサシェアルコール禁止が厳格な消費者保護と市場の正式化を反映しています。エジプトの14%付加価値税とアラビア語表示要件はコンプライアンスコストを増大させますが、観光と経済安定化の取り組みがアルコール輸入を支援しています。モロッコとトルコは宗教的・文化的感受性とワイン生産のバランスを取り、観光客や在外居住者向けの国内生産と選択的輸入に注力しています。

競争環境

中東・アフリカのワイン市場は中程度に断片化しており、上位5グループが大きなシェアを保有しています。Accolade WinesとPernod Ricard地域資産の合併により、プレミアム輸出に注力する3,200万ケースの強力なVinarchyが誕生しました。この合併は重複する流通業者を整理し、南アフリカとスペインのブドウ園強化のための資本を注入しています。Constellation Brandsは主流ブランドを売却し、代わりに高マージンのSKUに注力することを選択し、プレミアム化への地域的なシフトを反映しています。

Castel GroupによるDiageoのギネスガーナへの出資8,100万米ドルの取得は、規模と規制上の影響力を高めることを目的としたアフリカにおける統合化のトレンドを示しています。Treasury Wine Estatesは当初2025年に商業ポートフォリオを売却する予定でしたが方針を転換し、安定したキャッシュフローのためのマス市場カバレッジの重要性を示しています。技術革新が波紋を広げています:ブロックチェーン認証やAI駆動の灌漑から予測需要モデリングまで。モロッコとトルコの小規模エステートがエコ認証とアグロツーリズムを通じて足場を固める一方、南アフリカの協同組合はナイジェリアの小売市場への参入を目指してロジスティクスをバンドル化しています。

戦略は偽造対策の必要性によってますます形成されています。主要企業は改ざん防止ネックタグを採用し、迅速な真正性確認のために税関当局と協力しています。持続可能性も主要な焦点であり、生産者はヨーロッパとアジアの輸入業者の期待に応えるために炭素削減戦略を概説しています。醸造学とブドウ園管理における人材不足は、南アフリカとフランスの間のインターンシップ交流につながり、地域全体の技術水準を向上させています。

中東・アフリカワイン業界リーダー

Accolade Wines

E. & J. Gallo Winery

Pernod Ricard

Castel Group

Distell Group Holdings

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Diageoはギネスガーナブルワリーズplcの80.4%の株式をCastel Groupに売却し、ブランド所有権を保持しながらガーナにおけるDiageoブランドの継続的な生産と流通のための長期ライセンス契約を締結しました。

- 2025年6月:Constellation BrandsはThe Wine Groupとの取引を完了し、Woodbridge、Meiomi、Robert Mondavi Private Selectionを含む主流ワインブランドを売却する一方、主に15米ドル以上の価格帯に焦点を当てたプレミアムポートフォリオを保持しました。

中東・アフリカワイン市場レポートの範囲

ワインは通常、発酵したブドウジュースから作られるアルコール飲料です。ワインは消費と料理目的で広く使用されており、完成した料理の風味と香りを高めます。ワイン市場は製品タイプ、流通チャネル、国別にセグメント化されています。製品タイプ別では、市場はスティルワイン、スパークリングワイン、デザートワイン、フォーティファイドワインにセグメント化されています。流通チャネル別では、市場はオントレードとオフトレードにセグメント化されています。オフトレードはさらにスーパーマーケット・ハイパーマーケット、専門店、その他の流通チャネルにセグメント化されています。国別では、市場は南アフリカ、アラブ首長国連邦、サウジアラビア、中東・アフリカのその他の地域にセグメント化されています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。

| フォーティファイドワイン |

| スティルワイン |

| スパークリングワイン |

| その他のワインタイプ(アイス、アロマタイズド、低アルコール・ノンアルコール) |

| 赤ワイン |

| 白ワイン |

| ロゼワイン |

| マス |

| プレミアム |

| 男性 |

| 女性 |

| オントレード | |

| オフトレード | 専門店・酒販店 |

| その他のオフトレードチャネル |

| 南アフリカ |

| サウジアラビア |

| アラブ首長国連邦 |

| ナイジェリア |

| エジプト |

| モロッコ |

| トルコ |

| 中東・アフリカのその他の地域 |

| 製品タイプ別 | フォーティファイドワイン | |

| スティルワイン | ||

| スパークリングワイン | ||

| その他のワインタイプ(アイス、アロマタイズド、低アルコール・ノンアルコール) | ||

| 色別 | 赤ワイン | |

| 白ワイン | ||

| ロゼワイン | ||

| 価格帯別 | マス | |

| プレミアム | ||

| エンドユーザー別 | 男性 | |

| 女性 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | 専門店・酒販店 | |

| その他のオフトレードチャネル | ||

| 地域別 | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカのその他の地域 | ||

レポートで回答される主要な質問

中東・アフリカワイン市場の現在の規模はどのくらいですか?

市場は2026年に156億8,000万米ドルと評価されており、2031年までに207億3,000万米ドルに達すると予測されています。

地域販売をリードしている国はどこですか?

南アフリカは成熟したビティカルチャー基盤と輸出リーチに支えられ、38.61%のシェアでリードしています。

最も成長の速いセグメントはどれですか?

スパークリングワインはプレミアム観光とギフティングに後押しされ、2031年にかけて最高のCAGR 7.14%を示しています。

最大のシェアを持つ流通チャネルはどれですか?

オフトレードチャネル、特に専門酒販店が2025年の金額の68.15%を占めていますが、オントレードは上昇傾向にあります。

サウジアラビアの政策転換は需要にどのような影響を与えますか?

ビジョン2030とFIFA 2034に関連した管理されたライセンスは、2026年以降に新たなオントレードチャネルを開くと期待されています。

最終更新日: