南アフリカ加工肉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

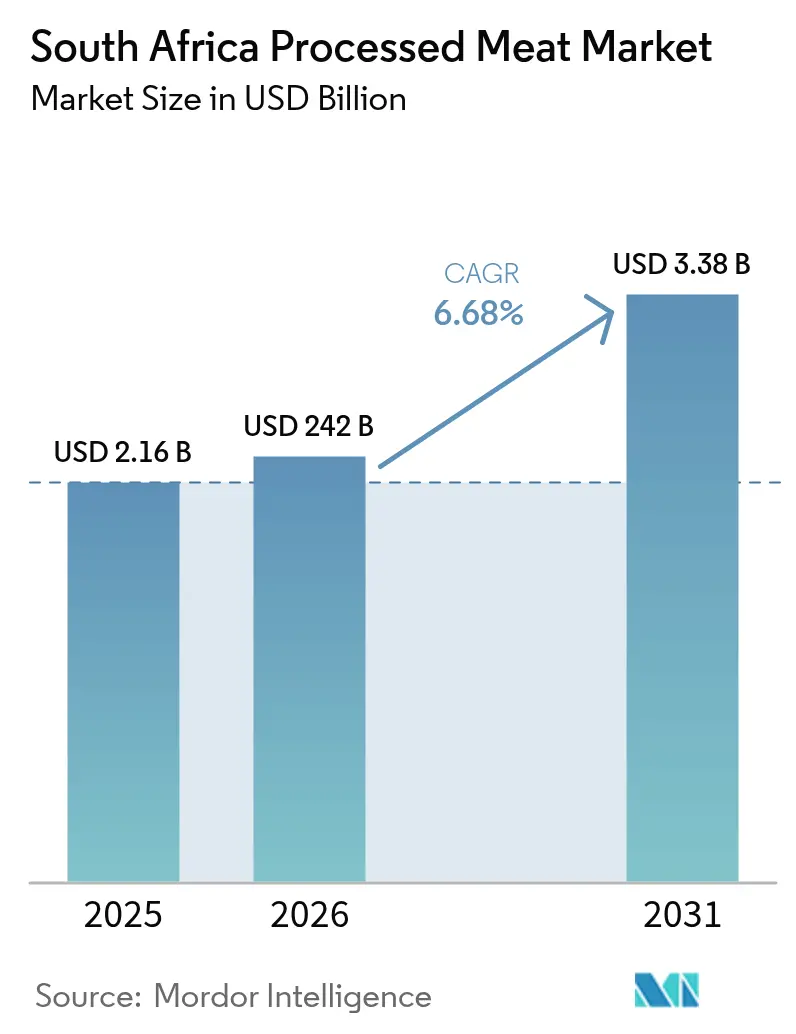

| 基準年の市場規模 (2025) | 2.16 十億米ドル |

| 市場規模 (2026) | 242 十億米ドル |

| 市場規模 (2031) | 3.38 十億米ドル |

| 成長率 (2026 - 2031) | 6.68% CAGR |

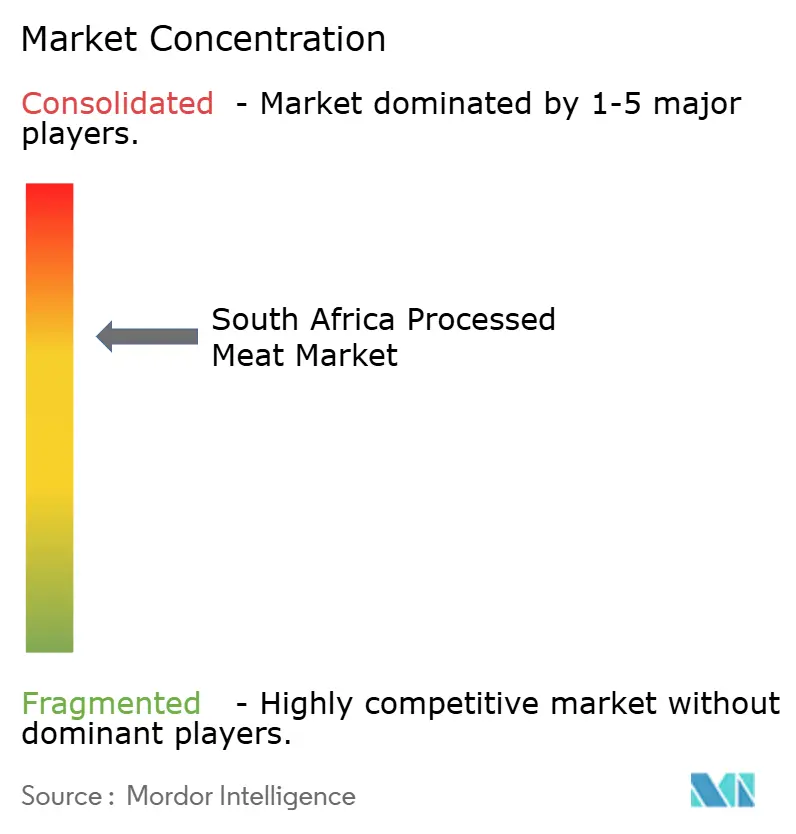

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ加工肉市場分析

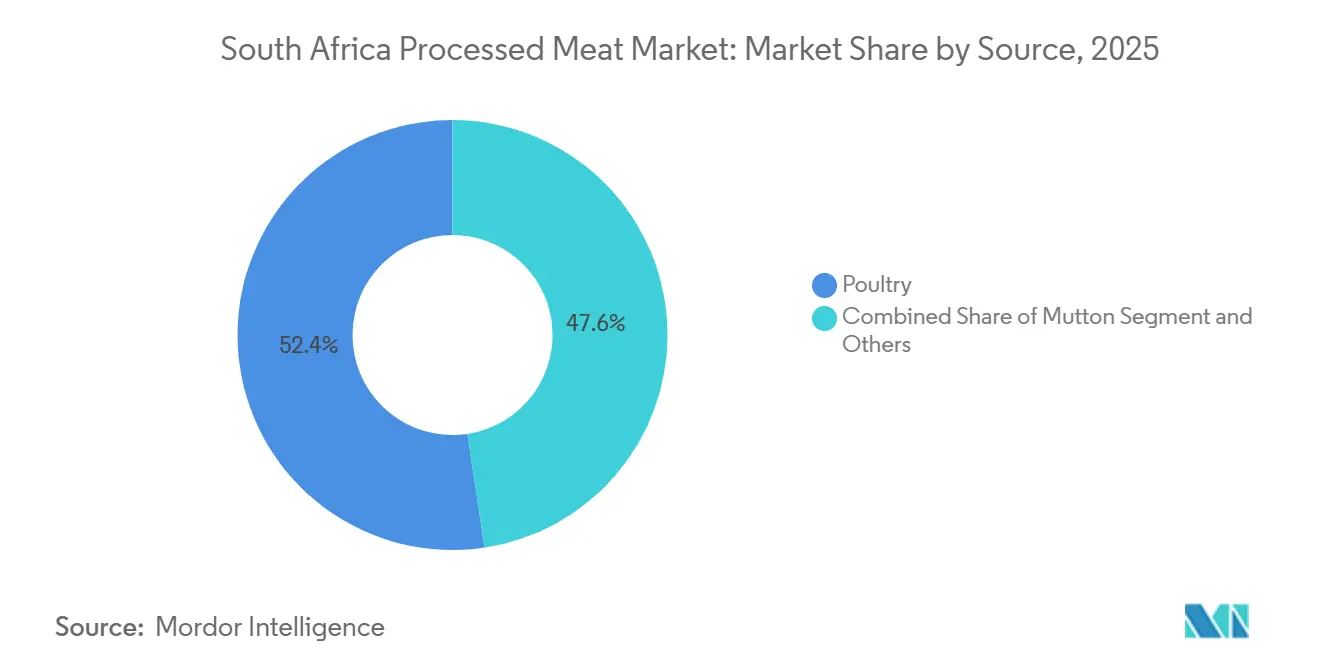

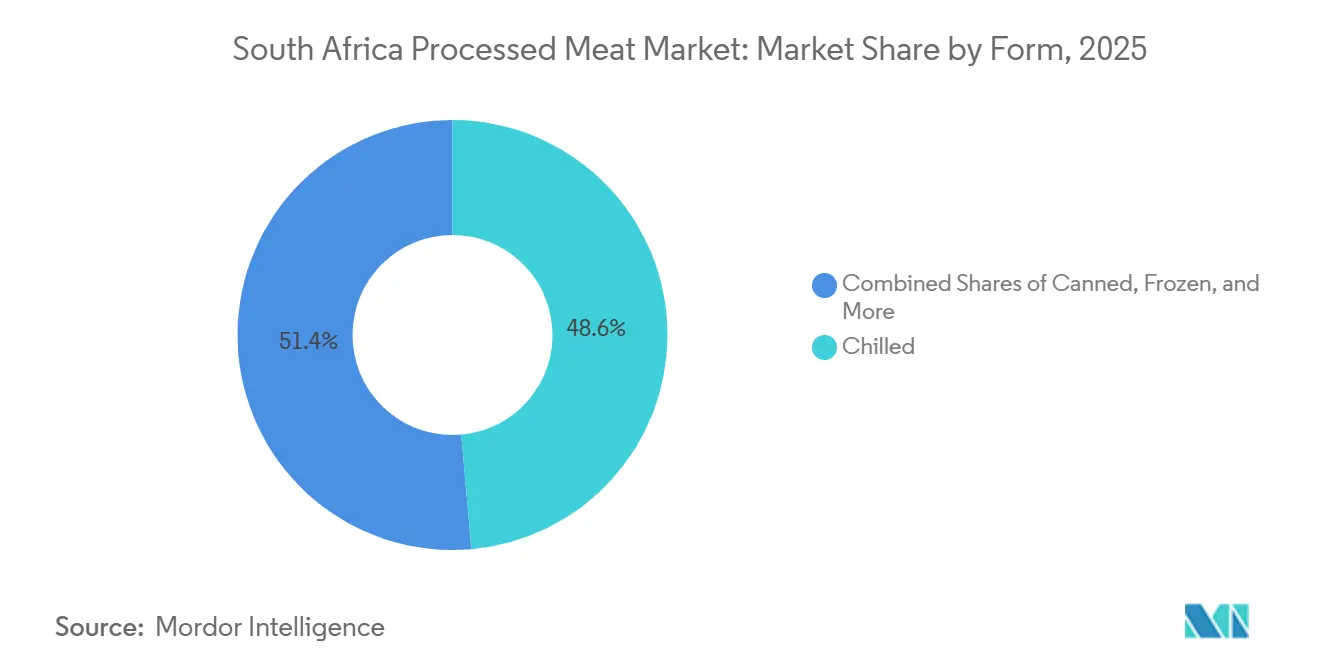

南アフリカ加工肉市場規模は2025年に21億6,000万米ドルと評価され、2026年の24億2,000万米ドルから2031年には33億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.68%です。需要は急速な都市化、冷蔵チェーン能力の拡大、ハラール認証輸出によって追跡されており、一方で公衆衛生上の懸念と植物性代替品の普及が数量成長を抑制しています。鶏肉は統合された事業と牛肉・豚肉に対する価格優位性を背景に、2025年の原料別数量の52.38%をリードしています。消費者が冷蔵を新鮮さと同一視するため、チルド品が小売金額のほぼ半分を占めていますが、停電に強い冷蔵倉庫により冷凍品が最も急速に拡大しています。スーパーマーケットとハイパーマーケットは全国流通センターを通じて購買力を維持していますが、Checkers Sixty60などのオンラインプラットフォームがeコマースの普及を高め、ラストマイル冷蔵物流を促進しています。

主要レポートのポイント

- 原料別では、鶏肉が2025年の南アフリカ加工肉市場シェアの52.38%を確保し、羊肉は2031年までに7.85%のCAGRで成長すると予測されています。

- 製品タイプ別では、ミートボールが2025年に78.11%の収益シェアをリードし、ソーセージは2031年までに8.05%のCAGRで拡大すると予測されています。

- 形態別では、チルド形態が2025年の金額の48.59%を占め、冷凍品は2026年から2031年にかけて8.28%のCAGRで成長しています。

- 流通チャネル別では、スーパーマーケットとハイパーマーケットが2025年の売上の56.85%を獲得しましたが、オンライン小売は2031年までに8.95%という最高の予測CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカ加工肉市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市型ライフスタイルの台頭と利便性食品需要 | +1.2% | 全国的、特にハウテン州、西ケープ州、クワズール・ナタール州の都市圏に集中 | 中期(2~4年) |

| チルド食肉スナック製品形態の成長 | +0.8% | 全国的、都市部の小売クラスターでの早期成長 | 短期(2年以内) |

| 近代的小売と冷蔵チェーンインフラの拡大 | +1.5% | 全国的、ハウテン州と西ケープ州の流通ハブが主導 | 長期(4年以上) |

| 冷蔵チェーン物流の改善 | +1.0% | 全国的、SADC輸出回廊への波及効果あり | 中期(2~4年) |

| ハラール認証SADC輸出の拡大による地域供給の促進 | +0.9% | 全国的な生産、モザンビーク・ジンバブエ・ボツワナへの輸出に注力 | 中期(2~4年) |

| 高圧処理の採用による賞味期限の延長 | +0.6% | 全国的、西ケープ州とハウテン州のプレミアムブランドに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市型ライフスタイルの台頭と利便性食品への需要

都市化率は2017年までに65.78%に達し、引き続き上昇しており、購買力がハウテン州、西ケープ州、クワズール・ナタール州の都市圏に集中しています。これらの地域では共働き世帯が時間節約型の食事ソリューションを優先しています。この人口動態の変化は、30分以内の食事準備に対応した、マリネ済み・分量管理済み・調理済み加工肉形態への需要を支えています。マッキンゼーの2024年食料品小売の現状レポートは、南アフリカの買い物客の42%がパンデミック後に利便性食品への支出を増やしたと指摘しており、この行動はハイブリッドワークモデルが継続する中、2025年まで持続しています。加工業者は一人前のミートボールパックやレンジ対応ソーセージトレイを発売し、形態プレミアムから追加マージンを獲得しました。国連食糧農業機関の2022年南アフリカ食料システムプロファイルは、肉製品が1日のカロリー摂取量の11%を供給しており、手頃な価格と利便性が融合する中で鶏肉消費量が20年間で3倍になったことを強調しています。都市の密度はまた冷蔵チェーンの効率を高め、ラストマイルの腐敗を減らし、非公式業者が歴史的に支配してきたタウンシップ小売ネットワークでのチルド製品の普及を支援しています。

チルド食肉スナック製品形態の成長

チルドビルトン、ドロエウォルス、スライス済みコールドカットは、専門精肉店から主流スーパーマーケットの冷蔵コーナーへと移行しており、冷蔵製品は常温保存の代替品よりも新鮮で加工度が低いという消費者の認識を活用しています。このカテゴリーは南アフリカ固有の食肉スナック文化から恩恵を受けていますが、現代的なパッケージング(真空シール、再封可能なポーチ、透明窓付き)により、これらの商品はバルク商品ではなくプレミアムなグラブアンドゴーオプションとして位置付けられています。米国農務省海外農業局によると、小売業者は2025年にチルドスナック販売で二桁成長を報告しており、タンパク質重視の食事とモバイルワーカーが必要とする携帯性が需要を牽引しています[1]出典:米国農務省海外農業局、「小売食品年次報告2025年」、usda.gov。腐敗しやすい製品輸出管理委員会の2024年/25年次報告書は、2025年に義務化されたデジタル冷蔵チェーン認証が食肉処理場から小売まで追跡可能性を確保し、汚染リスクを低減してチルド製品の賞味期限を21~28日に延長することを強調しています。以前は農場直売所に限られていた職人的生産者は、WoolworthsやSparとのパートナーシップを通じて全国流通にアクセスできるようになり、カテゴリーを細分化して品質基準を向上させています。この変化はまた、最小限の加工食品を求める健康志向の消費者を反映しており、ビルトンとドロエウォルスが硬化・乾燥処理を経るにもかかわらず、その「自然」なポジショニングが乳化ソーセージよりも共感を呼んでいるという逆説があります。

近代的小売と冷蔵チェーンインフラの拡大

5つの小売チェーン(Shoprite、Pick n Pay、Spar、Woolworths、Massmart)が2025年に南アフリカの500億米ドルの小売食品市場の60%以上を支配しており、この集中が冷蔵チェーンの標準化と規模の経済を促進しています。これらのチェーンは、急速冷凍庫と温度監視付き冷蔵トラックを備えた自動化流通センターに投資し、腐敗率を低下させ、農村の食肉処理場から都市の店舗までのより長いサプライチェーンを可能にしました。グローバル冷蔵チェーンアライアンスは、南アフリカの冷蔵保管セクターが2020年から2024年の間に5,000万立方フィート以上の容量を追加し、停電の影響を軽減するためのバックアップ発電機と太陽光パネルを備えた施設を整備したと記録しています。この回復力は、温度逸脱が安全性と賞味期限を損なう加工肉にとって重要です。マースクの2025年9月のインサイトは、南アフリカが137億米ドルの生鮮品を輸出したことを指摘しており、インフラが国内流通と輸出競争力の両方において二重の役割を果たしていることを強調しています。近代的小売はまたHACCPとISO 22000への準拠を強制し、非公式加工業者への参入障壁を高め、認証を受けたプレイヤー間でシェアを統合しています。運輸省の2024年2月の貨物物流ロードマップは鉄道と港湾の整備を優先しており、これにより物流コストがさらに削減され、加工業者が内陸州をより経済的に供給できるようになります[2]出典:運輸省、「貨物物流ロードマップ2024年」、transport.gov.za。

冷蔵チェーン物流の改善

南アフリカで計画停電を意味する「ロードシェディング」は、歴史的に冷蔵チェーンを混乱させ、年間推定1,000万トンの食品廃棄を引き起こしていました。しかし、ディーゼル発電機、リチウムイオン電池貯蔵、太陽光ハイブリッドシステムへの投資により、2024年までにセクターの回復力が変革されました。フレイトニュースは2024年7月に、冷蔵コンテナの85%が輸出出荷から空で戻ってきたと報告し、物流プロバイダーが冷蔵輸入品のバックホールと資産利用の最適化を促進しました。腐敗しやすい製品輸出管理委員会のデジタル認証プラットフォームは2025年から稼働しており、IoTセンサーを統合してリアルタイムの温度データを送信し、腐敗が発生する前に積極的な介入を可能にしています[3]出典:腐敗しやすい製品輸出管理委員会、「年次報告書2024年/25年」、ppecb.com。この透明性は小売業者と消費者を安心させ、検証済み冷蔵チェーン製品のプレミアム価格設定を支援しています。Imperial LogisticsやBidvestなどのサードパーティ物流プロバイダーは冷蔵フリートを拡大し、加工業者に設備投資なしで柔軟な容量を提供しています。運輸省のロードマップはまた、鉄道・道路の複合輸送ソリューションを目標としており、ディーゼル依存度と炭素フットプリントを削減できる可能性があります。これは欧州の輸出市場が持続可能性要件を強化する中で重要な考慮事項です。物流の改善により、加工業者はコストの低い農村地域から家畜を調達しながら製品の品質を維持し、農場から食卓までの時間を短縮してマージンを向上させることができます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康上の懸念と消費者の否定的な認識 | -0.8% | 全国的、都市部・高学歴層でより高い影響 | 中期(2~4年) |

| 飼料・家畜投入コストの変動 | -0.5% | 全国的、垂直統合された鶏肉・豚肉生産者に集中 | 短期(2年以内) |

| 代替タンパク質源からの激しい競争 | -0.7% | 全国的、西ケープ州とハウテン州の小売イノベーションが主導 | 中期(2~4年) |

| フレキシタリアンと植物性タンパク質代替トレンドの増加 | -0.4% | 全国的、ミレニアル世代とZ世代の間での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康上の懸念と消費者の否定的な認識

世界保健機関の国際がん研究機関は2015年に加工肉をグループ1の発がん性物質に分類し、1日50グラムの摂取ごとに大腸がんリスクが18%増加すると結論付けました。この分類は世界保健機関の2024年健康的な食事ファクトシートで強化され、非感染性疾患が疾病負担の増加するシェアを占める中、南アフリカの公衆衛生メッセージとメディア報道に浸透しています。デロイトの2025年1月の消費者トラッカーは、南アフリカの回答者の37%が健康と環境上の動機を挙げて前年に肉の消費を減らしたことを明らかにしました。若年層、都市部、高所得層がこの変化に不均衡に代表されており、これらはプレミアム製品の採用を促進し、より広い消費規範に影響を与える同じ人口統計です。加工業者は戦略的ジレンマに直面しています。ナトリウム、亜硝酸塩、飽和脂肪を減らすための再処方は味と賞味期限を損なう可能性がありますが、健康上の懸念に対処しなければ長期的な数量の侵食リスクがあります。一部のブランドはオーガニック肉、添加物削減、透明な調達を特徴とする「より健康的な」ラインを導入しましたが、これらは価格プレミアムを要求するため大衆市場への普及が制限されます。競争委員会の2024年6月の生鮮農産物市場調査は、投入コストのインフレが加工業者の価格に敏感な消費者にコストを転嫁せずに再処方に投資する能力を制約していることを強調しました。

飼料・家畜投入コストの変動

鶏肉と豚肉の主要飼料原料である黄色トウモロコシは、2024年11月から2025年1月の間に16%の価格変動を示し、南アフリカ穀物情報サービスは2024年11月にトン当たり4,111ランド、2025年1月までにトン当たり3,542ランドを報告しました。このような変動は、飼料工場、農場、加工工場を運営するAstral FoodsやRCL Foodsなどの垂直統合生産者のマージンを圧迫します。食料農業政策局の2024年ベースラインレポートは、2024年/25年シーズンのトウモロコシ生産量を1,680万トンと予測しましたが、干ばつリスクと投入コストのインフレ(肥料価格は2024年に前年比12%上昇)が不確実性をもたらしています。垂直統合を欠く加工業者は、飼料コストの急騰を反映したスポット価格で家畜を購入するため、さらに厳しいマージン圧力に直面しています。南アフリカ統計局の2024年12月の消費者物価指数は、肉価格が前年比0.4%低下したことを示しており、加工業者が投入コストの増加を消費者に転嫁するのではなく吸収したことを示しています。これは収益性を侵食する戦略です。競争委員会の投入コストに関する調査は、飼料供給業者と家畜遺伝子プロバイダーの集中が加工業者の交渉力を制限していることを明らかにしており、これは定期的な価格緩和では解決できない構造的制約です。エルニーニョサイクルによって悪化する気候変動は、さらなる予測不可能性を加え、加工業者が先物契約によるヘッジや調達の多様化を余儀なくされており、どちらも財務的・運営的な複雑さを伴います。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:鶏肉が数量を支え、羊肉がプレミアムを目指す

2025年、鶏肉は市場数量の52.38%という支配的なシェアを占め、そのコスト効率を裏付けています。鶏肉は1kgの肉を生産するのに必要な飼料がわずか1.7kgであり、同じ産出量に6~8kgの飼料を必要とする牛肉を大幅に上回っています。ブラジルとEUからの輸入は国内の競争力ある価格を維持するのに重要な役割を果たしてきましたが、これらの輸入は時にアンチダンピング関税の賦課を引き起こしました。羊肉は小さなセグメントを代表しますが、2031年までに7.85%という堅調なCAGRで成長すると予測されています。この成長は宗教的祭典における強いハラール需要と、供給を制約する限られた国内の羊群数によって促進されています。牛肉と豚肉は市場において中間層の位置を占めています。牛肉は口蹄疫の発生に関連した輸出禁止により制限を受け、豚肉の消費は宗教的・文化的嗜好により制限されています。

市場の加工業者はコスト削減と多様な消費者嗜好への対応のためにタンパク質をブレンドする革新的な戦略を採用しています。鶏肉・豚肉ソーセージや牛肉・羊肉パティなどの製品は混合所得世帯の間で支持を得ています。Astral Foods、RCL Foods、Country Birdなどの主要プレイヤーは、飼料製造と孵化場運営における規模の経済を活用して鶏肉加工セグメントを支配しています。一方、農家所有のEskortは安定した豚肉投入価格を確保し、一貫した供給を保証しています。2025年までに、南アフリカの鶏肉加工肉市場は11億3,000万米ドルの評価額に達し、市場総額の52.38%を占めています。この支配は鶏肉生産の効率性と市場における重要な役割を強調しています。羊肉加工業者は輸出プレミアムを活用し国際基準を満たすために、トレーサビリティシステムへの投資と冷蔵保管施設の改善をますます進めています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

製品タイプ別:ミートボールが支配、ソーセージが革新

2025年、ミートボールは南アフリカの加工肉市場を支配し、総売上の78.11%を占め、16億9,000万米ドルの収益を生み出しました。この強いパフォーマンスは主に、パスタ、米料理、学校給食プログラムなど様々な料理における多用途性によって促進されており、標準化された球形と費用対効果の高い価格設定が好まれる選択肢となっています。今後、ソーセージは2031年までに8.05%という堅調なCAGRで最高の成長を達成すると予測されています。この成長はボーレウォルスの文化的重要性と、ペリペリやチーズ入りオプションなどの継続的なフレーバー革新によって促進されています。パティはクイックサービスレストラン(QSR)と小売バーガーセグメントにサービスを提供していますが、テクスチャーと食感を再現する植物性代替品からの競争が激化しています。

生産コストを削減するために、加工業者はミートボール生産においてメカニカルデボーンドミートをますます活用し、自動成形技術を採用して人件費を削減しています。ソーセージは南アフリカのブラーイ文化から大きな恩恵を受けており、特に需要がピークに達する祝日に顕著です。市場プレゼンスをさらに拡大するために、加工業者は朝食リンク形態に注力して朝食セグメントのシェアを獲得しています。一方、キュアドミートは消費者の間で高まる健康上の懸念により成長が鈍化しており、消費者は亜硝酸塩をがんリスクと関連付けています。これに対応して、メーカーは亜硝酸塩フリーの製品に再処方していますが、この転換により生産コストが増加しています。

形態別:チルドの新鮮さと冷凍の利便性

2025年、チルド品は市場価値の48.59%を占め、冷蔵を新鮮さと最小限の加工のマーカーとして認識する消費者の嗜好によって促進されました。デジタル冷蔵チェーン認証の導入により製品の信頼性がさらに向上し、21~28日の棚安定性が確保されました。この進歩により製品返品が大幅に減少し、メーカーはプレミアム価格を設定できるようになりました。一方、冷凍製品は8.28%という堅調なCAGRで成長すると予測されています。この成長は、ロードシェディングに関連するリスクを効果的に軽減するバックアップ電源ソリューションと太陽光システムの採用によって支えられています。これらの発展により流通ネットワークが拡大し、配送頻度が低い遠隔地の州にも冷凍製品が届くようになりました。

加工業者はますます冷凍製品を季節的な需要変動に対処するための戦略的手段として、またSADC市場への余剰製品輸出の機会として捉えています。2031年までに、南アフリカの冷凍形態の加工肉市場は17億5,000万米ドルに達すると予測されています。この成長はロードシェディングの課題に対するセクターの回復力と、家庭でのバルク購入の増加トレンドを反映しています。電化が改善し続けるにつれて、缶詰肉の関連性は低下しており、消費者はより良い味とテクスチャーを提供する製品へと移行しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

流通チャネル別:スーパーマーケットが君臨、オンラインが加速

スーパーマーケットとハイパーマーケットは2025年に流通シェアの56.85%を獲得し、Shoprite、Pick n Pay、Spar、Woolworths、Massmartが南アフリカの小売食品市場の60%以上を集合的に支配しています。オンライン小売はCheckers Sixty60の迅速配送、WoolworthsのeコマースプラットフォームおよびTakealotやMr D Foodなどのサードパーティアグリゲーターに牽引され、8.95%のCAGRで急増しています。EngenやShellのフォーコートなどのフランチャイズを含むコンビニエンスストアは衝動買いと補充購入に対応していますが、限られた冷蔵スペースが加工肉の品揃えを制約しています。専門店、精肉店、デリカテッセンは職人的製品と個別サービスを求める忠実な顧客を維持していますが、スーパーマーケットがプレミアムプライベートラベルの範囲を拡大するにつれて、それらの集合的なシェアは侵食されています。

タウンシップの非公式業者やスパザショップを含むその他のチャネルは存続していますが、自治体が衛生・ライセンス規制を施行するにつれて公式化の圧力に直面しています。これに対応して、南アフリカの加工肉産業はダークストアモデルを採用してピックアンドパック時間を短縮し、動的ルーティングソフトウェアを活用して配送ルートを最適化し走行距離を削減しています。専門精肉店はドライエイジドビーフやカスタムスライスなどのプレミアムサービスを提供することで裕福な都市顧客を引き付け続けています。しかし、事業を拡大する能力は賃料と人件費の上昇によって制約されています。一方、コンビニエンスストアはフォーコートの買い物客に対応することに注力しており、迅速で携帯可能な食品ニーズに合った常温保存ソーセージを取り揃えています。

地理的分析

ハウテン州は高い都市密度、確立された冷蔵保管インフラ、人口の高い可処分所得に支えられ、地域需要を支配しています。小売監査データは、チルドチキンミートボールとボーレウォルスがヨハネスブルグとプレトリアで全国平均より30%速く売れていることを強調しており、加工肉製品に対する地域の強い消費者嗜好を示しています。西ケープ州は第2位の市場として続き、ケープタウンの活況を呈する観光産業とプレミアム小売環境に支えられており、クリーンラベルの高圧処理済みソーセージへの需要に対応しています。クワズール・ナタール州は上位3つの都市市場を締めくくり、ダーバン港の物流上の優位性を活用しており、これにより飼料と包装材の輸入コストが大幅に削減され、地域の競争力がさらに高まっています。

東ケープ州やムプマランガ州を含む二次的な州は、全国平均を下回る冷蔵チェーン普及率のために遅れをとっています。しかし、地域流通センターへの太陽光マイクログリッドの設置により、これらの地域での冷凍SKUの流通と入手可能性が徐々に改善されています。リンポポ州と北西州は一方で、平均以上の成長ポテンシャルを示しています。この成長は鉱業セクターでの雇用増加によって促進されており、世帯収入を引き上げ、特にディスカウント小売チェーンを通じたバルク冷凍購入への需要を促進しています。人口が少ないため最小の州である北ケープ州は、ドロエウォルスや缶詰コーンドビーフなどの常温保存製品を出荷する加工業者に依存しています。これらの製品は卸売業者ネットワークを通じて流通しており、不十分な冷蔵チェーンインフラによる制限を効果的に回避しています。

輸出はハウテン州の流通センターから陸上港とダーバンの冷蔵ターミナルを経由してルーティングされており、主要な目的地はモザンビーク、ジンバブエ、ボツワナです。クワズール・ナタール州からのハラール認証鶏肉はN2回廊経由でマプトへの輸送時間が短く、イスラム教徒が多数を占めるサブマーケットでの羊肉と鶏肉の供給を強化しています。2025年までに、南アフリカからのSADC輸出向け加工肉市場規模は2億1,500万米ドルに達し、貿易を合理化し地域基準への準拠を確保するハラールプロトコルの調和によって支えられています。

競争環境

南アフリカの加工肉市場では、確立されたプレイヤーが支配的な地位を維持しています。しかし、競争力学は革新を促進し続け、中程度の集中スコアに反映されているように価格圧力をもたらしています。2024年に200億5,000万ランドの収益を報告したAstral Foodsなどの企業は、垂直統合の増加トレンドを強調しています。これらの企業は鶏肉生産から飼料製造・加工まで、バリューチェーン全体を監督し、業務のより大きな管理を確保しています。労働力の制約に対処するために、主要な業界リーダーを含む多くの企業が高度な技術をますます採用しています。自動化、ロボティクス、高圧処理への投資は、運営効率を高め製品品質を向上させるための重要な戦略となっています。

Tiger Brandsは、黒人小麦とオート麦農家をサプライチェーンに統合するアグリゲーターモデルを採用することで、戦略的パートナーシップの利点を例示しています。このアプローチは原材料の一貫した供給を確保するだけでなく、地域社会の発展にも貢献しています。確立されたプレイヤーが慎重に進む一方で、代替タンパク質セグメント、プレミアム利便性製品、輸出市場などの未開拓分野に大きな機会が存在します。AVI LtdやMogale Meatなどの企業は、従来の食肉加工方法を破壊する可能性を持つ培養肉技術の探求をリードしています。

同時に、植物性代替品は着実に人気を高めており、南アフリカ人の67%がこれらの製品を試す意欲を示しています。しかし、食肉安全法の遵守とグローバルな食品安全基準への準拠は重大な課題をもたらしています。これらの規制要件は確立されたプレイヤーに有利な参入障壁を生み出す一方で、品質保証システムへの継続的な投資を必要とします。さらに、業界がインフラの課題に取り組む中、多くの企業がバックアップ電源と水システムへの積極的な投資を行っています。これらの措置は、市場における主要な競争優位性としての運営上の卓越性の重要性を強調しています。

南アフリカ加工肉産業リーダー

RCL Foods

BRF SA

Astral Foods (Pty) Ltd

Eskort Bacon Co-Operative Ltd

Tiger Brands Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Astral FoodsはEarlybird Farmブランドの下、再封可能なパックに便利に包装された新しいサザンスタイルのクラムドチキンシリーズを発売しました。この新ラインは、オーブン焼きまたはエアフライに対応した事前調理済みのクラムドチキンもも肉とストリップを特徴とし、迅速で高品質な食事を求める消費者をターゲットにしています。

- 2024年7月:南アフリカの主要豚肉メーカーであるEskortは、ハウテン州ハイデルベルクに10,000平方メートルの工場拡張を正式に開設し、週間の豚処理能力を6,000頭から9,000頭に引き上げました。

- 2024年11月:JBSはナイジェリア全土の6つの食肉加工工場に25億米ドルを投資しています。最近の声明でJBSは計画を明らかにしました:3施設は鶏肉、2施設は牛肉、1施設は豚肉に注力します。ナイジェリア政府との覚書によって強調されたこれらの取り組みは、ナイジェリアにおける「食料生産のための持続可能な生産チェーン」を育成することを目的としています。

南アフリカ加工肉市場レポートの範囲

加工肉とは、味を改善するか賞味期限を延長するために改変された肉と見なされます。肉の加工方法には、塩漬け、硬化、発酵、燻製、化学保存料の添加が含まれます。南アフリカの加工肉市場は、原料別、製品別、流通チャネル別にセグメント化されています。原料別では、市場は鶏肉、豚肉、牛肉、ラム肉、羊肉にセグメント化されています。製品タイプ別では、市場はチルド、冷凍、常温保存にセグメント化されています。流通チャネル別では、市場はオンライン小売店とオフライン小売店にセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル百万)ベースで行われています。

| 鶏肉 |

| 豚肉 |

| 牛肉 |

| 羊肉 |

| その他の食肉種 |

| ソーセージ |

| ミートボール |

| パティ |

| キュアドミート |

| その他の加工肉 |

| チルド |

| 冷凍 |

| 缶詰 |

| その他 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| 専門店 |

| オンライン小売業者 |

| その他の流通チャネル |

| 原料別 | 鶏肉 |

| 豚肉 | |

| 牛肉 | |

| 羊肉 | |

| その他の食肉種 | |

| 製品タイプ別 | ソーセージ |

| ミートボール | |

| パティ | |

| キュアドミート | |

| その他の加工肉 | |

| 形態別 | チルド |

| 冷凍 | |

| 缶詰 | |

| その他 | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売業者 | |

| その他の流通チャネル |

レポートで回答された主要な質問

2031年までに南アフリカの加工肉需要はどのくらいの速さで成長しますか?

総額は2026年から2031年にかけて6.68%のCAGRで上昇し、期間末までに33億8,000万米ドルに達すると予測されています。

国内の加工ポートフォリオでどのタンパク質が支配的ですか?

鶏肉は2025年の数量の52.38%を占め、統合されたサプライチェーンと低い小売価格によって支えられています。

最大の売上シェアを獲得している小売形態はどれですか?

スーパーマーケットとハイパーマーケットは全国流通センターとプライベートラベルの範囲により、2025年の収益の56.85%を占めました。

最も強い成長勢いを示している製品タイプはどれですか?

ソーセージはボーレウォルスの伝統とフレーバー革新に支えられ、2031年までに8.05%のCAGRで拡大すると予測されています。

最終更新日: