北米調味料・スパイス市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

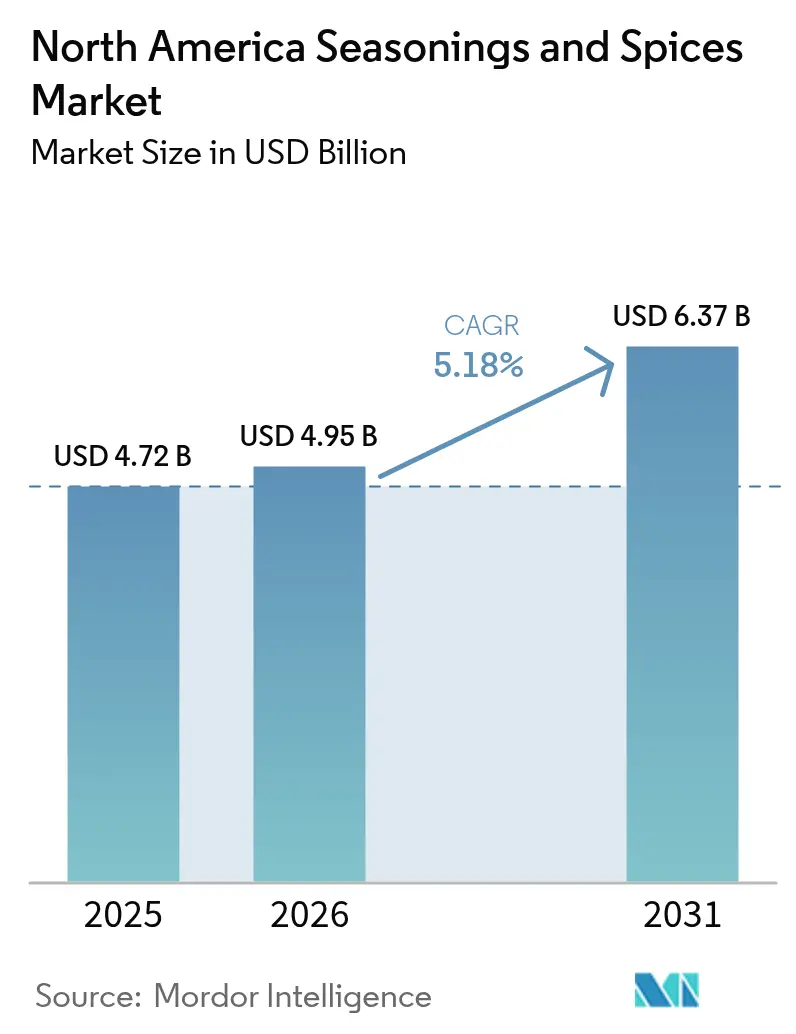

| 基準年の市場規模 (2025) | 4.72 十億米ドル |

| 市場規模 (2026) | 4.95 十億米ドル |

| 市場規模 (2031) | 6.37 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

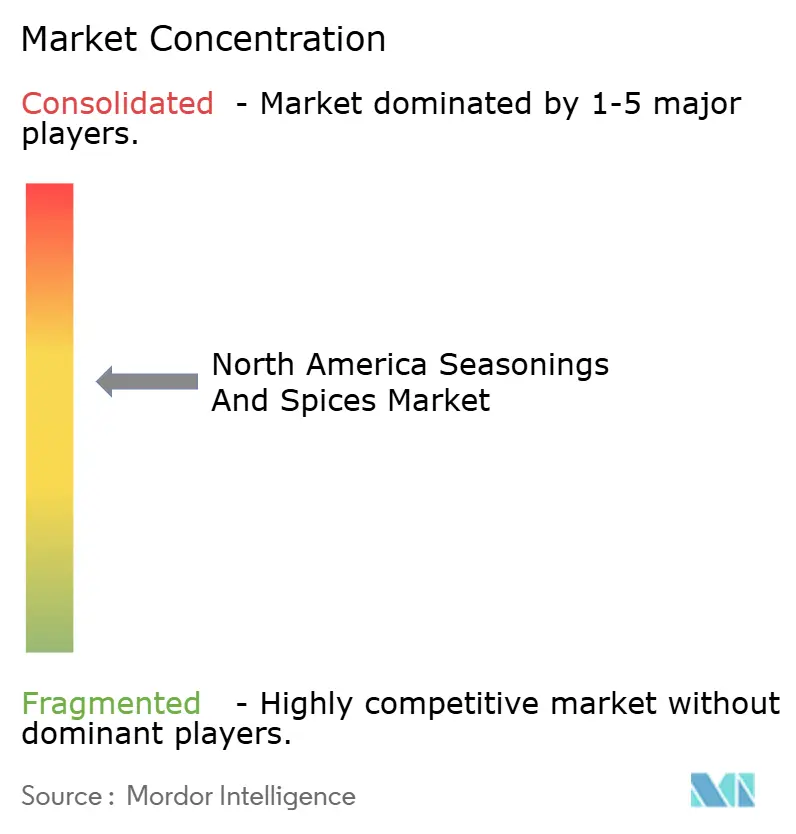

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米調味料・スパイス市場分析

北米調味料・スパイス市場規模は2026年に49億5,000万米ドルと推定され、2025年の47億2,000万米ドルから成長し、2031年には63億7,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 5.18%で拡大します。調味料・スパイスセグメントの成長は、加工食品・包装食品における消費パターンの変化、食品安全規制の強化、サプライチェーン構造の進化によって牽引されています。大規模食品メーカーは、生産バッチ全体で標準化されたフレーバープロファイルを実現する一貫性の高い高性能ブレンドを優先しつつ、クリーンラベルおよびナトリウム低減処方へのニーズにも対応しています。即食食品、スナック、簡便食カテゴリーの拡大がバルク需要をさらに加速させています。同時に、農薬残留物、微生物限界値、トレーサビリティ要件に関する規制強化がコンプライアンスの複雑性を高めており、高度な品質保証システムと統合調達ネットワークを持つサプライヤーが優位に立っています。

主要レポートのポイント

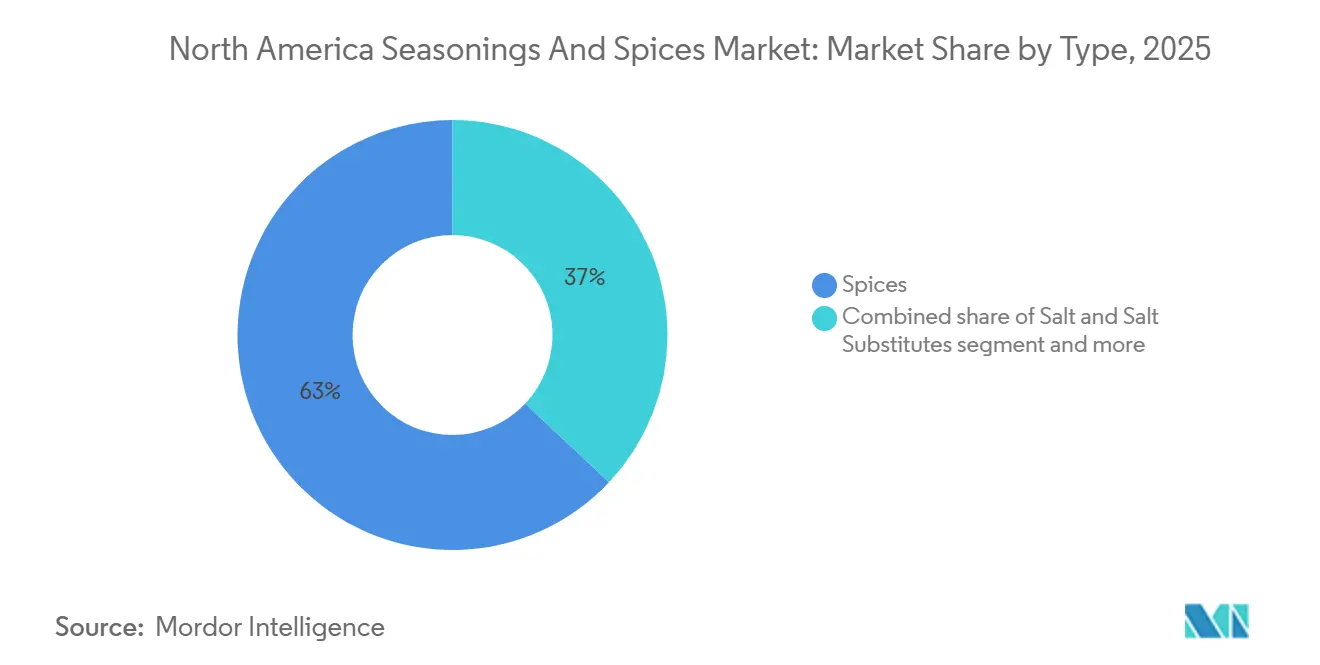

- タイプ別では、スパイスが2025年の北米調味料・スパイス市場シェアの62.98%をリードし、ハーブ・調味料は2031年にかけてCAGR 5.84%で拡大しています。

- カテゴリー別では、従来型セグメントが2025年の北米調味料・スパイス市場規模の82.95%のシェアを占め、オーガニック製品は2031年までCAGR 5.62%で成長する見込みです。

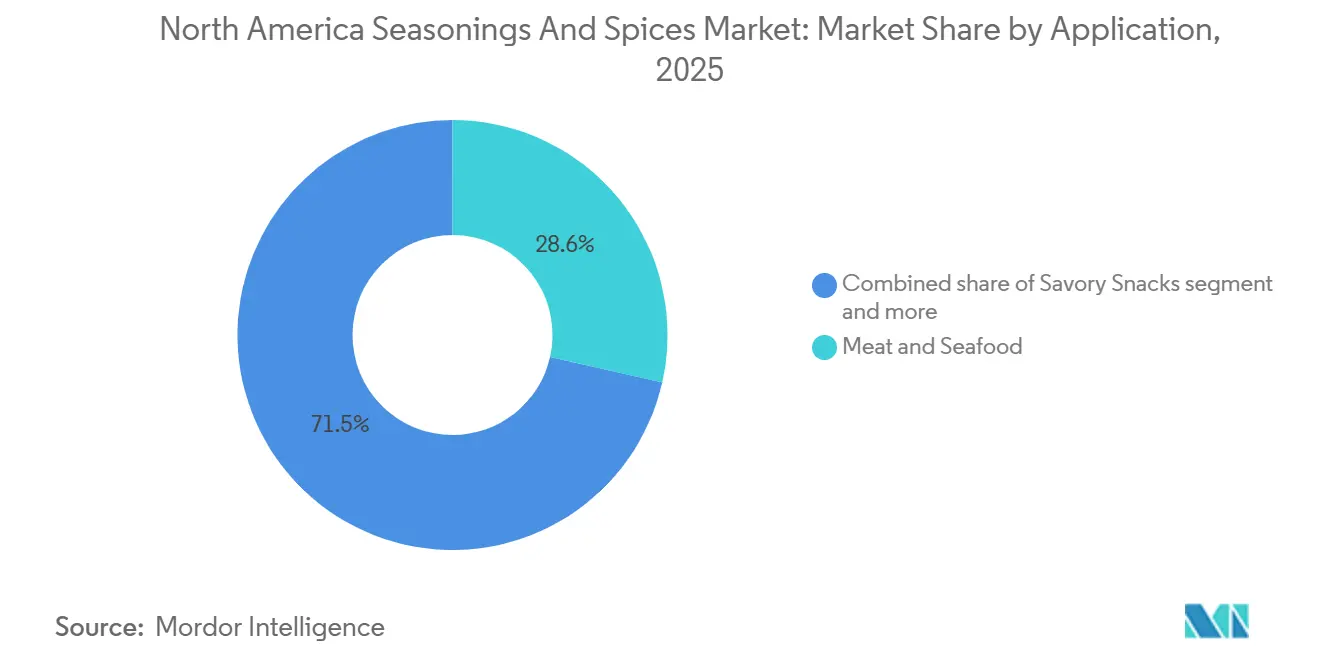

- 用途別では、食肉・水産物が2025年の北米調味料・スパイス市場規模の28.55%のシェアを占め、セイボリースナックは2031年にかけてCAGR 6.02%を記録すると予測されています。

- 地域別では、米国が2025年に72.55%の収益シェアを占め、メキシコが2031年までCAGR 5.89%で最も急速な拡大を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米調味料・スパイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より健康的で高品質な原材料に対する消費者の嗜好の高まり | +0.80% | 米国沿岸都市圏およびカナダの都市部ハブ | 中期(2〜4年) |

| 多文化的な人口動態の拡大による多様な民族・グローバルフレーバーへの需要増加 | +0.90% | トロント、バンクーバー、ロサンゼルス、ヒューストン、マイアミ | 長期(4年以上) |

| 簡便食・調理済み食品・加工食品セクターの拡大 | +1.00% | 米国およびカナダ、メキシコ北部への波及 | 短期(2年以内) |

| 便利な即使用可能な調味料ブレンドへの嗜好の高まり | +0.70% | 米国、カナダ、メキシコシティおよびモンテレイで台頭 | 中期(2〜4年) |

| オーガニックおよびクリーンラベルのスパイス・調味料への需要トレンド | +0.90% | 米国およびカナダ | 中期(2〜4年) |

| 持続可能で環境に配慮した調達慣行への注目の高まり | +0.50% | 米国およびカナダの小売業者が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

より健康的で高品質な原材料に対する消費者の嗜好の高まり

プレミアムポジショニングは、食品メーカーおよびプロセッサーが原材料の真正性と透明性のある調達に対する消費者の期待の高まりに直面する中、スパイス・調味料市場における差別化の中心であり続けています。民族的に多様な食習慣が引き続き製品需要を形成しており、食品医薬品局(FDA)の食品安全近代化法などのグローバルな規制当局が品質基準を引き上げ、コンプライアンスを遵守するサプライヤーへの信頼を高めています。米国へのスパイス輸入額は2023年の16億4,000万米ドルから2025年には19億8,000万米ドルに増加しており、堅調な産業利用と国際サプライチェーンへの依存を裏付けています [1]出典:Trade Map、「Trade Mapデータベース」、trademap.org。カナダ食品検査庁などの機関による強固な監督や、インドのスパイス委員会などの機関が実施するトレーサビリティプログラムは、体系的な検査と認証を通じて信頼を高めています。環境に配慮した調達に関する業界イニシアチブは、識別力の高いバイヤーにとって重要な価値観を反映することで、プレミアムステータスをさらに強化しています。より高い価格帯を正当化するために、メーカーはトレーサブルな原産地、高度な加工技術、改善された栄養・機能的メリットをますます強調しています。分光法やDNA検証などの分析的品質保証への投資は生産コストをわずかに引き上げますが、コンプライアンスリスクを低減し、食品製造用途のプレミアムスパイス原材料に対するエンドマーケットの信頼を強化します。

多文化的な人口動態の拡大による多様な民族・グローバルフレーバーへの需要増加

米国およびカナダにおける多様な民族人口の増加は、食品製造における調味料・スパイスの需要を再形成しています。アジア系コミュニティ、特に南アジア系および中国系世帯は、果物、野菜、水産物をより多く消費する傾向があり、ヒスパニック系世帯は肉料理を好む傾向があり、文化的に特化したスパイスブレンドへの需要を牽引しています。食品メーカーは、民族的な製品ラインを拡大し、伝統的な味と現代的な料理トレンドを組み合わせたフュージョンフレーバーを試みることで対応しています。この変化は、コミュニティとの強いつながりとフレーバーの嗜好に関する深い知識を活用するスペシャリティスパイス輸入業者や地域ディストリビューターに有利な機会をもたらしています。民族系小売業者は専用の棚スペースを拡大しており、北米の共同包装業者は関税を削減し納期を短縮するためにローカライズされたブレンドを生産しています。全体として、市場はメインストリームとニッチの両方の食品製造ニーズをサポートする、よりカスタマイズされた文化的に共鳴する調味料ソリューションへと進化しています。

簡便食・調理済み食品・加工食品セクターの拡大

消費者のライフスタイルの変化が食事の準備を再形成しており、食品メーカーは調理済み食品および即食食品用途に特化した高度な調味システムの革新を促されています。忙しい家庭や専門職の人々は、自宅でレストランクオリティの複雑なフレーバーを実現する効率的な方法をますます求めており、計量済みの多機能スパイスブレンドへの投資を促進しています。Kerry Groupなどの企業は、ナトリウムを削減しながらフレーバーを損なわないTastesense Saltなどの最先端の調味技術を統合することで、アメリカ大陸での強い成長を示しています。レディミールおよびミールキットセグメントは急速に拡大しており、調理を簡素化する精密な分量管理されたスパイスソリューションによって支えられています。タンパク質プロセッサーは、家禽および食肉製品全体で多様なグローバルフレーバープロファイルを提供するために、単位当たりの調味を強化しています。集中型ブレンディングおよび調味ハブは、クイックサービスチェーンの業務を合理化し、店内の労働要件を削減しています。食品医薬品局(FDA)の規制フレームワークは調味料のラベリングに関するガイダンスを提供し、クリーンラベルイニシアチブは天然スパイスエキスの使用を促進し、人工添加物なしの処方変更を容易にしています。これらのトレンドは、現代の食品製造における高度なスパイスシステムの重要な役割を総合的に浮き彫りにしています。

便利な即使用可能な調味料ブレンドへの嗜好の高まり

事前混合された調味料ソリューションは、生産者が手動計量なしに効率的で信頼性の高いフレーバー提供を求める中、食品製造における成長をますます牽引しています。都市部に特化した生産施設は利便性を優先し、味の品質を維持する即使用可能な処方で共働き世帯をサポートしています。産業用ブレンディングラインと高度な包装技術への投資は、数量需要を満たしながら賞味期限を延長するのに役立っています。Eコマースチャネルは、従来の小売では取り扱えないニッチおよびスペシャリティブレンドへの直接アクセスを可能にしています。一方、フードサービス事業者は分量管理されたシステムを好み、複数の拠点で一貫したフレーバーを確保しています。スパイス加工に関するカナダの予防管理などの規制フレームワークは、大規模なブレンド生産における安全性とコンプライアンスを導いています。企業は、ラベリングおよび原材料開示要件を遵守しながら製品を差別化する独自のレシピを開発することで対応し、革新と業務効率の両方をサポートしています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 腐敗しやすさと限られた賞味期限 | -0.40% | 米国およびカナダのフレッシュハーブセグメント | 短期(2年以内) |

| 品質・ラベリングに関する規制上の課題 | -0.50% | USMCA調和の下で | 中期(2〜4年) |

| サプライチェーンの不安定性と原材料の変動 | -0.60% | インド産コショウ、ターメリック、チリ | 短期(2年以内) |

| 混入・真正性に関する懸念 | -0.30% | 世界的な粉末スパイスカテゴリー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの不安定性と原材料供給の変動

サプライチェーンの課題は食品製造のスパイス・調味料市場を引き続き圧迫し、コストを押し上げ、特に調達オプションが限られた小規模プロセッサーの供給を制限しています。投入価格と労働コストの上昇により、主要生産地域の農家は作付面積を削減しており、予測不可能な気象が標準的な粉末・顆粒製品は引き続きアクセス可能であるにもかかわらず、スペシャリティ品種に圧力を加えています。これに対応して、米国スパイス貿易協会(ASTA)などの業界団体は物流グループと提携し、より良い運賃を確保してサプライチェーンを合理化しています。輸入業者は地理的に調達を多様化し、混乱を軽減するために高度な在庫管理システムへの投資を増やしていますが、これらの措置は運転資本を拘束し、業務の複雑性を増しています。最近の貿易政策の変更と関税が輸入コストを増幅させており、企業は在庫の積み増しや関税を考慮した計画などの戦略的アプローチを採用するよう促されています。これらの供給圧力は、国連食糧農業機関(FAO)の2024年世界食料輸入額に反映されており、コーヒー、茶、カカオ、スパイスのコストが29.3%急増したことに主に牽引され、3.6%増加してほぼ2兆1,000億米ドルに達しました [2]出典:国連食糧農業機関、「FAO食料見通し」、fao.org。今後、市場参加者は食品製造用途の安定した供給を確保するために、継続的な不安定性を乗り越えるべく調達と物流における回復力と機動性を優先し続けると予想されます。

スパイス・調味料の混入・真正性に関する懸念の増大

北米では、スパイス・調味料の混入と真正性に関する懸念の高まりが、食品メーカー、特に小規模輸入業者やスペシャリティ生産者に課題をもたらす厳格な規制要件を促進しています。FDAおよびカナダ当局は、農薬、重金属、エチレンオキシド、未申告の充填剤などの汚染物質の監視を強化し、製品の完全性を検証するための強固な文書化および検査システムを要求しています。DNAバーコーディング、近赤外線(NIR)分析、ブロックチェーントレーサビリティなどの方法による真正性の確保には多大な投資が必要であり、多くの場合、大規模プロセッサーにのみ実現可能です。これらの措置は、過去に回収やリスト削除につながった不正な代替、汚染、または誤ったラベリングなどの問題を防ぐために不可欠です。強固な品質管理とコンプライアンスインフラを持つ確立された企業は信頼性と小売業者の信頼を維持できますが、新規参入者は技術的・財務的障壁に苦しんでいます。その結果、小売業者はサプライヤーベースを認定・検証済みのパートナーに絞り込む傾向を強めており、調達決定においてトレーサビリティ、純度、製品の真正性を重視しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:スパイスが伝統的な用途をリード

2025年、伝統的なスパイスは北米調味料・スパイス市場の62.98%の支配的なシェアを占め、黒コショウ、チリ、ニンニク、マスタードが牽引しています。食肉、水産物、ソース、民族食品生産への広範な統合は、フレーバー開発における不可欠な役割を強調しています。ゴマ、シナモン、パプリカ、タマネギなどの主要スパイスは、原材料供給の変動の中でも市場の安定性を維持しながら、大規模食品製造とスペシャリティ加工製品の両方を引き続き支えています。プロセッサーは、コストの変動を管理し一貫したフレーバー品質を確保するために、オレオレジンとスパイスエキスをますます探求しています。

一方、ハーブとブレンド調味料は、調理済み食品における新鮮で自然な健康志向のフレーバーソリューションへの消費者需要に牽引され、2031年にかけてCAGR 5.84%で成長すると予測されています。調理済み食品やクリーンラベル製品における革新的な用途がバジル、オレガノ、ミント、その他のボタニカルの使用を拡大しており、チリとパプリカは視覚的な魅力と大胆な味のために引き続き人気があります。メーカーは、加工・包装食品セグメントにおける進化する料理トレンドに対応してフレーバーの提供を多様化するために、ガランガルやザアタルなどのあまり一般的でないスパイスをますます試みています。都市部の水耕栽培と改善されたサプライチェーンにより、産業用途向けに賞味期限が長いよりフレッシュなハーブが実現しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:従来型の優位性の中でオーガニックが加速

従来型の調味料・スパイスは食品製造セグメントを引き続き支配し、2025年に市場の82.95%を占めています。その優位性は、信頼性の高い在庫を保証する十分に発達したサプライチェーン、大規模バイヤーにアピールするコスト効率の高い価格設定、メインストリームの生産ニーズを効率的に満たす広範な流通ネットワークによって支えられています。エチレンオキシド処理などの滅菌慣行は賞味期限をさらに延長し、これらの製品を従来型食品プロセッサーの好ましい選択肢にしています。メーカーはまた、大規模でレシピを標準化するのに役立つ予測可能な品質と一貫した官能プロファイルの恩恵を受けています。その結果、従来型製品は産業用キッチンと包装食品生産ラインに深く統合されており、市場リーダーシップとコスト優位性を強化しています。

一方、オーガニックスパイスは食品製造において勢いを増しており、クリーンラベルおよび健康志向の処方が拡大する中でUSDA認定原材料への需要の高まりに牽引され、2031年にかけてCAGR 5.62%で成長すると予測されています。健康上のメリット、農薬残留物の低減、持続可能性の主張がその魅力を高め、メーカーは供給制約の中でもプレミアム価格を維持できます。2025年の国際食品情報評議会(IFIC)の消費者調査によると、米国の買い物客の約30%が食品を選ぶ際に「オーガニック」ラベルを探すと報告しており、オーガニック属性に対する消費者の意味のある関心を反映しています [3]出典:国際食品情報評議会、「IFIC食品・健康調査」、ific.org。しかし、国内栽培の限界と認証コストが引き続き供給を制約し、プレミアムを高水準に保っています。この階層的な市場ポジショニングにより、食品メーカーは進化する消費者の期待とプレミアム製品トレンドを満たしながら、コスト、品質、クリーンラベルの魅力のバランスを取ることができます。

用途別:食肉・水産物のリーダーシップとセイボリースナックの成長

食肉・水産物セグメントは北米調味料・スパイス市場の28.55%のシェアを占め、プロセッサーがグローバルなラブ、マリネード、フレーバーエンハンサーの使用を増やしていることに牽引されています。ヒスパニック系コミュニティにおけるタンパク質消費の増加と非ヒスパニック系アジア系人口における強い水産物需要が持続的な成長を支えています。高度な調味システムは、タンパク質製品のフレーバープロファイルを高め、オフノートをマスクし、賞味期限を延長するために不可欠です。メーカーは、進化する消費者の嗜好に応えるために、スモークパプリカ、発酵ニンニク、シトラスブレンドなどの大胆で民族的なフレーバーをますます試みています。このトレンドはまた、小売およびフードサービスチャネル向けの調理済み食品および事前マリネードされたタンパク質製品の革新を促進しています。

セイボリースナックは、メーカーが便利なレストランクオリティの味体験への需要を満たすためにフレーバー提供技術を革新する中、2031年にかけてCAGR 6.02%で成長する見込みです。Kerry Groupのアメリカズディビジョンなどのリーディングプレーヤーは、特にチップス、パフ、その他のスナックコーティングへの高度な調味ソリューションの統合を通じて、顕著な数量増加を報告しています。ブランドは天然エキスでコーティングを処方変更し、大胆なフレーバーの魅力を維持しながらナトリウムを削減しています。さらに、このセグメントは、レストランや職人的なフレーバーを模倣したオンザゴースナッキングとプレミアムな味体験に対する消費者の嗜好の高まりから恩恵を受けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

米国は2025年の北米調味料・スパイス市場の72.55%を占め、広大な食品製造セクターとメインストリームおよびニッチなスパイス処方の両方を供給する確立された流通ネットワークに牽引されています。メーカーはオーガニックやスペシャリティ調味料を含む健康志向・持続可能性重視の製品にますます対応しています。USDAデータが示す人口動態トレンドでは、非ヒスパニック系アジア系コミュニティがより多くの野菜と水産物を消費し、ヒスパニック系人口が肉ベースの処方を好む傾向があります。成熟した小売・卸売の状況は、産業プロセッサーとフードサービス事業者の両方に包装調味料の幅広い入手可能性を確保しています。プレミアムで本物の原材料への関心の高まりが、より高いマージン製品への一貫した需要を支えています。

メキシコは最も急成長している市場として台頭しており、都市化、可処分所得の増加、食品製造・加工セクターの成長に牽引され、2031年にかけてCAGR 5.89%で拡大しています。モンテレイやグアダラハラなどの都市では、新しい生産施設と食肉加工工場が業務を拡大するにつれて産業用スパイス消費が増加しています。メディアや観光を通じた国際的な料理トレンドへの露出が、伝統的および異国的な調味料の両方への需要を高めています。市場はまた、物流と小売インフラの改善から恩恵を受けており、産業バイヤーへの包装スパイスの流通を強化しています。コスト感度によりオーガニックスパイスの採用はまだ限られていますが、オーガニック栽培に対する政府のインセンティブが2026年以降に生産能力を増加させる可能性があります。全体として、メキシコの産業基盤は同地域の主要な成長ドライバーとして位置づけられています。

カナダは規制された食品製造セクターと予測可能な産業需要に支えられ、安定した成長を示しています。カナダ食品検査庁(CFIA)の基準は厳格な食品安全、ラベリング、品質ベンチマークを強制し、プレミアム調味料のポジショニングを可能にし、基準以下の輸入品を排除しています。移民主導の人口増加が一人当たりのスパイス使用量を全国平均以上に引き上げており、プライベートラベルのオーガニックラインはより高いマージンで拡大し続けています。カナダ以外では、北米のその他の市場はプロセッサーからの安定した産業需要と米国との国境を越えた貿易が供給の継続性を支えることで安定した成長を示しています。輸入パターンは主に米国の調達を反映していますが、インドおよび東南アジアからの輸送の不安定性により、メーカーは拡張された安全在庫を維持するよう促され、運転資本に影響を与えています。

競合状況

北米調味料・スパイス市場は中程度の集中度を示しており、McCormick、Kerry、Döhler、All Seasonings Ingredients、Olamなどの主要プレーヤーが垂直統合された調達とプロセッサーとの長期契約を通じて供給の相当部分を管理しています。これらの企業は業務規模、高度なコンプライアンスシステム、継続的な革新を活用して強固な市場ポジションを維持し、小規模参入者に対して高い参入障壁を生み出しています。中堅メーカーは機動的な生産とニッチな民族フレーバーに注力し、専門食品メーカーや地域プロセッサーに対応しています。この競合状況は小規模な革新者が見落とされた用途をターゲットにすることを促しますが、規制と資本の要求は依然として課題です。

市場の機会は、ナトリウム低減、植物性、アレルゲンフリーの調味料ソリューションを含む健康志向とスペシャリティセグメントに集中しています。テリチェリーコショウやカシミールチリなどのシングルオリジンおよび認定オーガニックスパイスはプレミアム成長の可能性を示していますが、供給の限界が急速なスケーリングを制約する可能性があります。一部の企業は、多大な資本投資が必要であるにもかかわらず、輸送コストを削減し、賞味期限を延長し、鮮度を高めるために管理環境農業と地元ハーブ栽培を試みています。クリーンラベルとトレーサブルな原材料への消費者需要が、スペシャリティおよび持続可能な調達ラインへの投資をさらに促進しています。

技術の採用は業務効率と製品品質をますます形成しています。リーディング企業はAI駆動の需要予測、自動ブレンディングシステム、リアルタイムのサプライチェーン監視を展開し、生産を最適化してFDAおよびCFIA基準へのコンプライアンスを維持しています。戦略的イニシアチブには、新規発酵ベースのフレーバーシステムのR&D拡大、賞味期限を延長するためのカプセル化技術の取得、食品メーカーに対して真正性と透明性を保証するQRコードトレーサビリティが含まれます。業界団体や持続可能性プログラムとの協力も、企業が進化する規制・環境上の期待に応えるのに役立っています。

北米調味料・スパイス産業リーダー

McCormick & Company Inc.

Olam International

Kerry Group PLC

Döhler Group

All Seasonings Ingredients Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Michigan Potash & Salt Co.は、ミシガン州エバートに新しい食品グレードの塩事業を発表し、国内の食品加工・食品製造ニーズを支援するために年間最大100万トンの高品質塩を生産し、サプライチェーンを強化して輸入への依存を低減します。

- 2024年6月:Fuchs North Americaは、ベイクドグッズを強化し話題のフレーバー革新を促進するために設計された、アップルレモン、ストロベリーバジル、ブラウンシュガーブレンドを特徴とする限定版「Better Baked Goods」調味料コレクションを発売しました。

- 2024年4月:Kerryは、ナトリウムを添加せずに塩味フレーバーを提供するナトリウム低減ソリューション、Tastesense Saltを発売しました。このイノベーションはグローバルな調味料・スパイス市場をターゲットとし、より健康的な低ナトリウム製品開発を支援しています。

北米調味料・スパイス市場レポートの範囲

スパイスは、調理中のフレーバー付けに使用される芳香または辛味の特質を持つ植物性製品です。一方、調味料は砂糖、塩、スパイス、ハーブなどの複数のフレーバー成分の混合物です。北米調味料・スパイス市場は製品タイプ別に塩・塩代替品、ハーブ・調味料、スパイスに区分されています。レポートで取り上げるハーブ・調味料には、タイム、バジル、オレガノ、パセリ、その他のハーブ・調味料が含まれます。スパイスセグメントにはコショウ、カルダモン、シナモン、クローブ、ナツメグ、ターメリックが含まれます。市場は用途別にベーカリー・菓子、スープ・麺・パスタ、食肉・水産物、ソース・サラダ・ドレッシング、セイボリースナック、その他の用途に区分されています。地域別には米国、カナダ、メキシコ、北米その他に区分されています。各セグメントの市場規模と予測は金額(米ドル)に基づいて行われています。

| 塩・塩代替品 | |

| ハーブ・調味料 | タイム |

| バジル | |

| オレガノ | |

| パセリ | |

| ミント | |

| その他のハーブ・調味料 | |

| スパイス | コショウ |

| ゴマ | |

| シナモン | |

| マスタード | |

| タマネギ | |

| ニンニク | |

| パプリカ | |

| チリペッパー | |

| その他のスパイス |

| オーガニック |

| 従来型 |

| ベーカリー・菓子 |

| スープ・麺・パスタ |

| 食肉・水産物 |

| ソース・サラダ・ドレッシング |

| セイボリースナック |

| その他の用途 |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| タイプ別 | 塩・塩代替品 | |

| ハーブ・調味料 | タイム | |

| バジル | ||

| オレガノ | ||

| パセリ | ||

| ミント | ||

| その他のハーブ・調味料 | ||

| スパイス | コショウ | |

| ゴマ | ||

| シナモン | ||

| マスタード | ||

| タマネギ | ||

| ニンニク | ||

| パプリカ | ||

| チリペッパー | ||

| その他のスパイス | ||

| カテゴリー別 | オーガニック | |

| 従来型 | ||

| 用途別 | ベーカリー・菓子 | |

| スープ・麺・パスタ | ||

| 食肉・水産物 | ||

| ソース・サラダ・ドレッシング | ||

| セイボリースナック | ||

| その他の用途 | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

レポートで回答される主要な質問

北米調味料・スパイス市場は2031年までにどのくらいの規模になりますか?

2026年から2031年にかけてCAGR 5.18%で、2031年までに63億7,000万米ドルに達すると予測されています。

最も高い成長を示す用途セグメントはどれですか?

ブランドが天然ターメリックおよびチリエキスでコーティングを処方変更するセイボリースナックが、2031年にかけてCAGR 6.02%で拡大しています。

現在の売上をリードしている製品タイプはどれですか?

2025年、スパイスは62.98%の市場シェアを占め、本物のフレーバーと即使用可能なブレンドへの需要の高まりに牽引されています。

最も急速に拡大している地域はどこですか?

メキシコは2031年にかけて年間5.89%で安定した成長が予測されています。

最終更新日: