中東・アフリカITサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

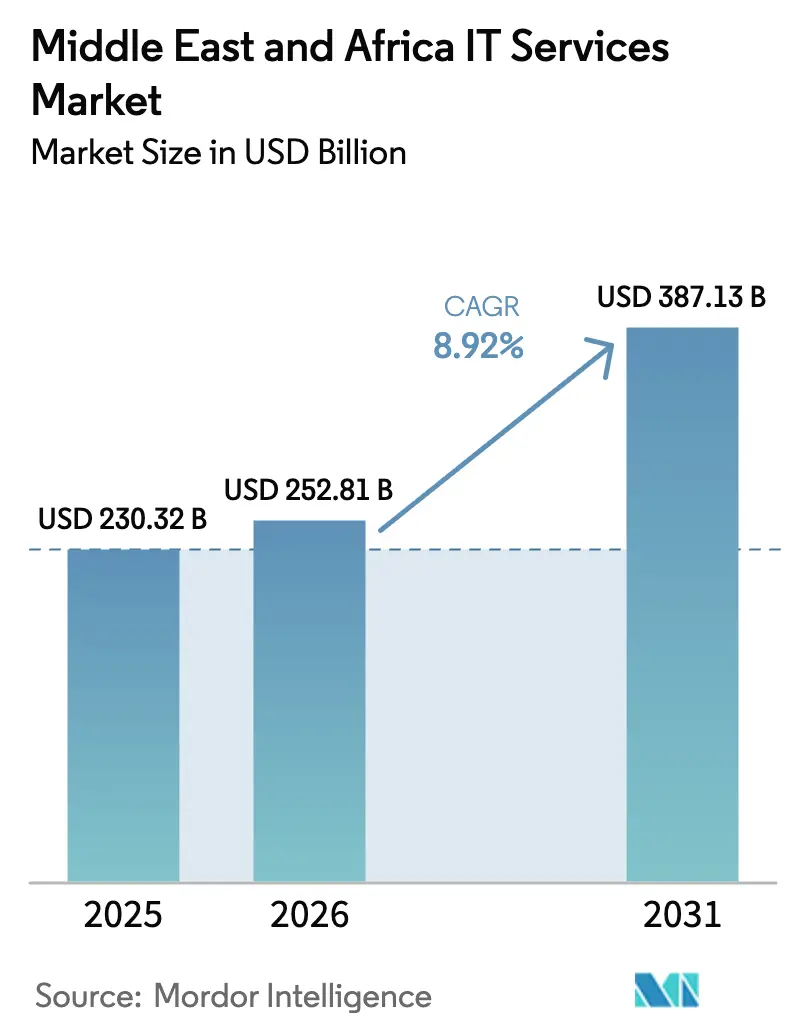

| 基準年の市場規模 (2025) | 230.32 十億米ドル |

| 市場規模 (2026) | 252.81 十億米ドル |

| 市場規模 (2031) | 387.13 十億米ドル |

| 成長率 (2026 - 2031) | 8.92% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカITサービス市場分析

中東・アフリカITサービス市場規模は、2025年の2,303億米ドル、2026年の2,528億米ドルから、2031年までに3,871億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 8.9%を記録すると予測されます。国家主導のデジタルトランスフォーメーションプログラム、過去最高水準のハイパースケールデータセンター投資、そしてクラウドネイティブアーキテクチャへの構造的転換が、マクロ経済の不確実性にもかかわらず大型案件の流入を維持しています。中東・アフリカITサービス市場は、公共部門のクラウド移行を加速させるビジョン2030の義務付けと、アフリカ各国政府がモバイルファーストプラットフォームを通じてレガシーシステムを飛び越えるという動きから恩恵を受けています。ハイパースケーラーは現地リージョンの追加を急ぎ、コンピューティング価格を圧縮することで、地域のソフトウェアベンダーが従来よりも迅速にSaaSサービスを展開できる環境を整えています。スキル不足、断片化したデータフロー規制、エネルギーコストの変動が見通しを抑制しているものの、複数年にわたる投資計画を頓挫させるには至っていません。

主要レポートのポイント

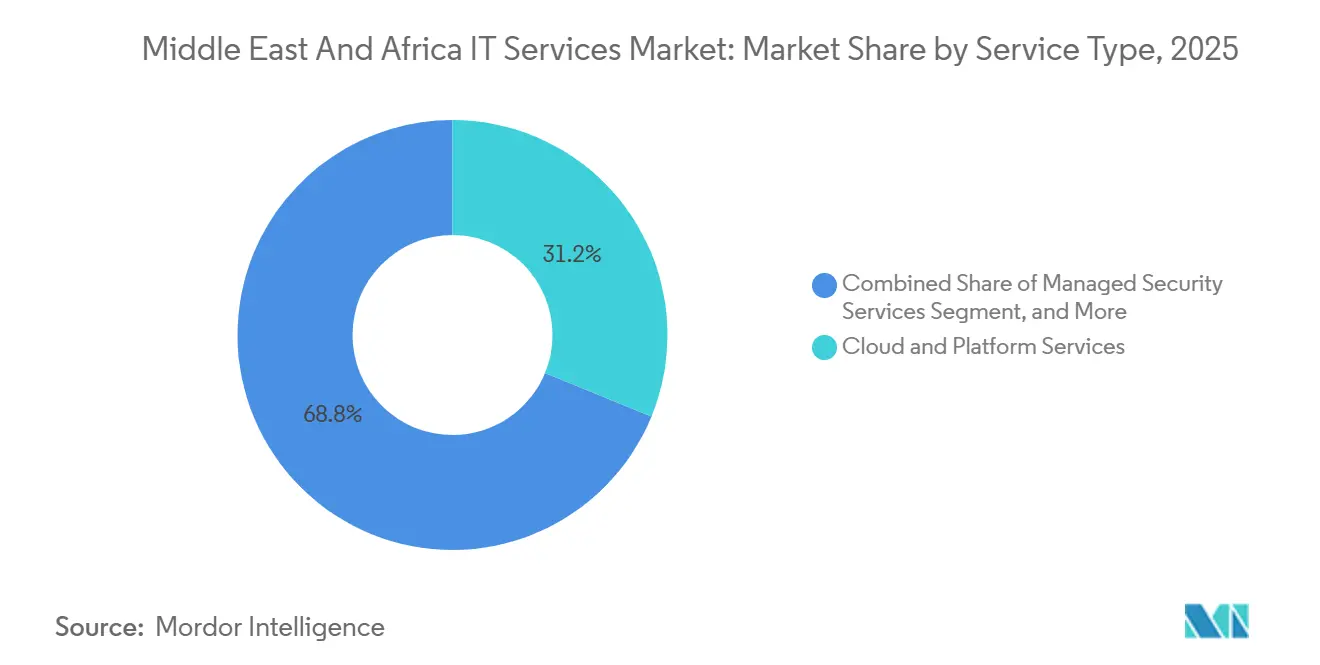

- サービスタイプ別では、クラウド・プラットフォームサービスが2025年に31.2%の収益シェアでトップとなり、マネージドセキュリティサービスは2031年にかけてCAGR 9.5%で拡大する見込みです。

- 企業規模別では、大企業が2025年の支出の66.4%を占め、中小企業は2031年にかけてCAGR 9.8%で最も急成長するセグメントとなっています。

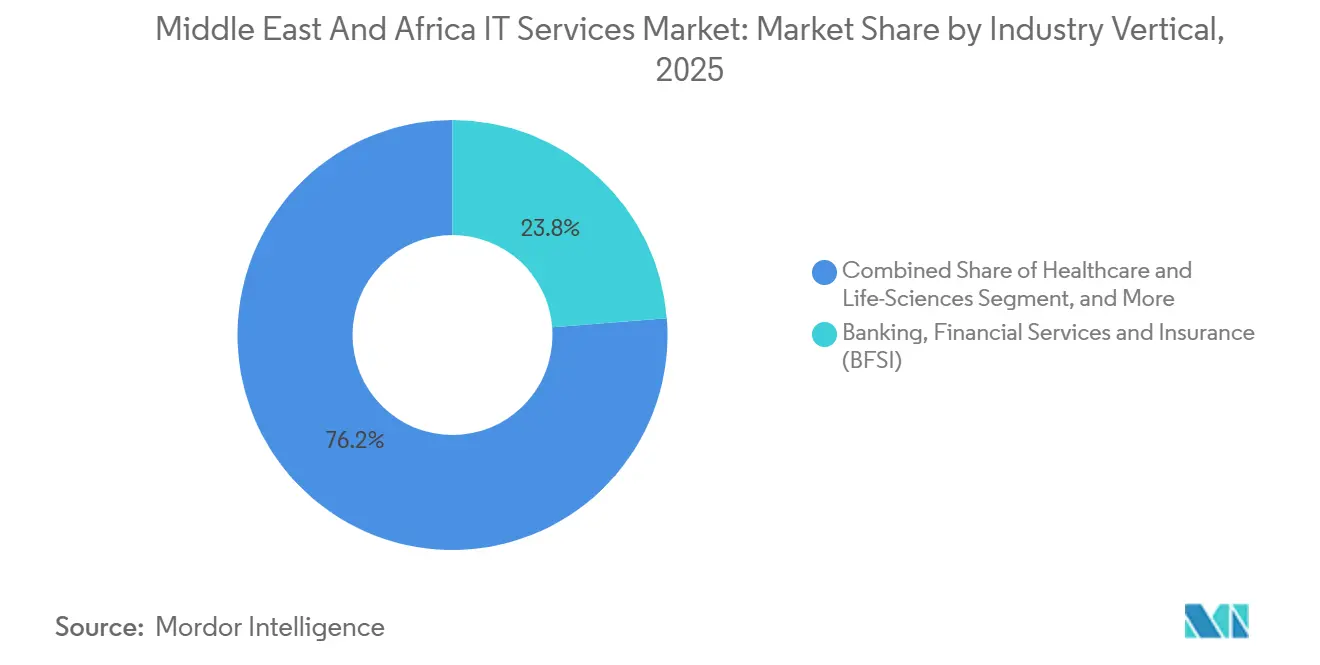

- 業種別では、銀行・金融サービスが2025年に23.8%のシェアを保持し、ヘルスケア・ライフサイエンスは2026年から2031年にかけてCAGR 9.3%で拡大しています。

- デプロイメントモデル別では、オンショアデリバリーが2025年の支出の45.3%を占め、オフショアデリバリーはCAGR 10.0%で最も強い成長軌道を示しています。

- 地域別では、中東が2025年の収益の62.8%を占め、アフリカは予測期間においてCAGR 9.8%で最も急速に拡大するサブリージョンとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカITサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ビジョン2030プログラムにおけるクラウドファースト施策 | +2.10% | サウジアラビア、UAE、カタール、バーレーン | 中期(2~4年) |

| GCC全域におけるハイパースケールデータセンター投資の急増 | +1.80% | GCCコア、エジプトおよび南アフリカへの波及 | 中期(2~4年) |

| デジタル公共サービスおよび電子政府支出 | +1.30% | グローバル、サウジアラビア・UAE・エジプト・ケニアへの集中 | 短期(2年以内) |

| マネージドサービス需要を牽引する地域フィンテックブーム | +1.50% | GCCおよび北アフリカ、ナイジェリアおよびケニアでの初期成長 | 中期(2~4年) |

| ソブリンウェルスファンドによるAIおよび生成AIの義務付け | +1.70% | サウジアラビア、UAE、カタール | 長期(4年以上) |

| 統合プロジェクトを促進する5Gおよびエッジコンピューティングのロールアウト | +1.20% | GCC諸国、都市部アフリカへの段階的拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ビジョン2030プログラムにおけるクラウドファースト施策

政府の政策により、サウジアラビアの公共ワークロードの70%を2026年までにクラウドプラットフォームへ移行することが推進されており、各機関はレガシーアプリケーションのリファクタリングとマルチクラウドオーケストレーションの採用を余儀なくされています。[1]サウジデータ・人工知能庁、「個人データ保護法」、sdaia.gov.sa UAEおよびバーレーンにおける同様の義務付けにより、資本予算が運営支出へと転換され、移行ファクトリーおよびプラットフォーム統合への継続的な需要が生まれています。現地エンジニアの多くがモノリシックスタックを専門としているため、プロバイダーはギャップを埋めるためにオフショアのKubernetesおよびDevOpsチームを投入しています。[2]PwC、「中東労働力調査2025年」、pwc.com 認定ブートキャンプが圧力を緩和しているものの、労働力の完全な均衡は2028年以前には見込めません。オンショアのアラビア語対応とオフショアのアジャイルポッドを組み合わせられるベンダーが、中東・アフリカITサービス市場においてファーストムーバーアドバンテージを確保しています。

GCC全域におけるハイパースケールデータセンター投資の急増

Oracle、Microsoft、Google Cloud、およびAWSは2025年中に合計60億米ドル超の新規リージョンを発表し、GCCのデータセンター総容量を2027年までに1,200MWへと拡大しています。ローカルゾーンはレイテンシーを削減し、データ主権条項を満たすことで、従来オンプレミスに留まっていたワークロードのリフトアンドシフトを可能にしています。ハイパースケーラーはクレジット、トレーニング、マーケットプレイスインセンティブをバンドルし、中東・アフリカITサービス市場のクラウドマネージドサービスへの転換を加速させています。クライアントが単一プロバイダーへのロックインではなくベンダーニュートラルなマルチクラウドの設計図を求めるにつれ、競争が激化しています。プレミアパートナーシップ階層を確保し、クラウドに依存しないツールを実証できるインテグレーターがシェアを獲得しています。

ソブリンウェルスファンドによるAIおよび生成AIの義務付け

サウジアラビアの公共投資ファンドはアラビア語大規模言語モデルエコシステムに400億米ドルを充当しており、この政府系AI投資はサウジアラビアITサービスの重要な成長レバーとなっている。一方、UAEのムバダラは現地化されたAzure OpenAIサービスに12億米ドルを投じた。これらの動きは、中東・アフリカITサービス市場においてモデルリスクガバナンス、プロンプトエンジニアリング、およびエンタープライズ統合に対する並行需要を引き起こしている。インドの大手企業およびグローバルコンサルティング会社はリヤドとドバイにAIセンターを開設し、概念実証サイクルを6か月から6週間に短縮している。アラビア語に精通したデータサイエンティストの不足により、契約者単価が30〜40%上昇しており、オンショアの専門家とオフショアのエンジニアリングチームを組み合わせたハイブリッドデリバリーモデルの採用が促進されている。再利用可能なアラビア語埋め込みおよびコンプライアンスプレイブックを備えたプロバイダーは、より迅速な商談成立を実現している。

マネージドサービス需要を牽引する地域フィンテックブーム

UAEのデジタル決済量は2025年第1四半期に前年同期比52%増加し、サウジアラビアのフィンテックライセンスはほぼ倍増し、24時間365日の監視と厳格なAMLコンプライアンスを必要とするワークロードが深化しています。[3]アラブ首長国連邦中央銀行、「UAE デジタル決済 2025年第1四半期」、centralbank.ae 銀行およびネオバンクはいずれも、多額の設備投資を回避するため、トランザクションモニタリング、APIゲートウェイ管理、クラウドコアバンキングスタックをアウトソーシングしています。フィンテックエコシステムがエジプト、ナイジェリア、ケニアへと広がるにつれ、需要はGCCハブを超えて拡散し、セキュリティオペレーションセンタープロバイダーに地域規模の経済をもたらしています。中東・アフリカITサービス市場は、決済のモダナイゼーションにおいて持続的な成長の好循環を見出しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| バイリンガルクラウドネイティブ人材の慢性的不足 | -0.90% | GCC諸国、北アフリカ | 中期(2~4年) |

| 断片化した越境データフロー規制 | -0.70% | 地域全体、GCCとアフリカ間の深刻な摩擦 | 長期(4年以上) |

| アフリカの一部地域における高エネルギーコストと不安定な電力網 | -0.50% | 南アフリカを除くサブサハラアフリカ | 中期(2~4年) |

| アウトソーシング契約に影響する地政学的不安定性 | -0.40% | 中東、北アフリカへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バイリンガルクラウドネイティブ人材の慢性的不足

中東のCIOの約68%がアラビア語・英語バイリンガルのDevOpsエンジニアの採用に苦労しています。MENA全域の大学が年間に輩出するコンピュータサイエンス専攻の卒業生は20万人未満であり、予測される需要のごく一部に過ぎません。ゴールデンビザやブートキャンプが供給を増やしているものの、ギャップは依然として続いており、リヤドにおけるシニアクラウドアーキテクトの日当はシリコンバレーと同水準の20万米ドルにまで上昇しています。ベンダーはオフショアポッドで不足を補っているものの、タイムゾーンとデータローカライゼーション規制が調整コストを増加させ、一部のコスト削減効果を損なっています。

断片化した越境データ法

サウジアラビアの個人データ保護法(PDPL)、UAEのデータプライバシー・保護法(DPDL)、エジプトのデータ保護法はそれぞれ独自のストレージおよび同意規則を課しており、企業は複数の国でインフラを重複させることを余儀なくされています。多国籍企業は並行したクラウドランディングゾーンを維持しており、総所有コストが膨らみ、ディザスタリカバリのトポロジーが複雑化しています。湾岸の小規模市場では専用のハイパースケールリージョンを正当化できず、企業は高レイテンシーまたは規制リスクを受け入れざるを得ない状況です。アフリカ連合およびGCCの下での調和化協議は2027年にずれ込んでおり、中東・アフリカITサービス市場におけるコンプライアンス上の障害が長引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:マネージドセキュリティサービスがクラウド成長を上回る

2025年、クラウド・プラットフォームサービスは収益の31.2%を占め、リフトアンドシフトプロジェクトの加速を反映していますが、マネージドセキュリティサービスは地域のランサムウェア被害件数が74%急増したことを背景に、CAGR 9.5%で最も急速な拡大を示すと予測されています。マネージドセキュリティ分野における中東・アフリカITサービス市場規模は、規制当局が侵害通知規則を強化するにつれて着実に拡大する見込みです。ベンダーはアイデンティティ管理、データ損失防止、ゼロトラストモジュールをバンドルオファーに組み込み、長期契約を確保しています。

レガシーリファクタリングを管理するITコンサルティング・導入案件への需要も高まっており、ITアウトソーシングは企業がデジタル製品に向けて人材を再配置する中でバックオフィスシステムの稼働を維持しています。クラウドとセキュリティの融合により、プラットフォームプロバイダーは統合されたオブザーバビリティダッシュボードを販売し、人員不足のテクノロジーチームのガバナンスを簡素化しています。クライアントが孤立したポイントツールを統合サブスクリプションに置き換えるにつれ、クラウドネイティブセキュリティプラットフォームにおける中東・アフリカITサービス市場シェアは増加すると予想されています。

企業規模別:中小企業がSaaSを活用してレガシー制約を回避

大企業は複数国にまたがるERPモダナイゼーションにより2025年の支出の66.4%を牽引しましたが、中小企業はサウジアラビアのモンシャート補助金(最大10万サウジアラビアリヤル相当)などのバウチャープログラムに支えられ、より急速に成長しています。一人当たりのSaaS価格の低下とアラビア語ローカライズインターフェースがクラウド導入を促進し、設備投資を変動的な運営費用へと転換しています。

中小企業は最初からクラウド会計、eコマース、CRMスイートを採用することで技術的負債を回避しています。一方、大企業はミドルウェアの乱立、データサイロ、メインフレーム依存という課題に直面しており、フルスタックのモダナイゼーションが遅れています。ハラール食品、イスラム金融、アラビア語小売向けのバーティカルSaaSが成熟するにつれ、中東・アフリカITサービス業界は価値実現までの時間を短縮するプレイブックを整備し、地域の2,300万社の中小企業における顧客単価を深化させています。

業種別:パンデミック後のヘルスケアデジタル化が加速

銀行・金融サービスは2025年収益の23.8%を占める最大の業種であり続けていますが、ヘルスケア・ライフサイエンスは2031年にかけてCAGR 9.3%で最も急速な成長軌道を示しています。電子健康記録の相互運用性の義務付けと、ドバイにおけるテレヘルスセッションの320万件への増加が、統合プロジェクトおよびマネージドサービス案件を生み出しています。保険会社がセキュアなビデオ診察とAIトリアージチャットボットを求めるにつれ、ヘルスケアソリューションにおける中東・アフリカITサービス市場規模が拡大しています。

製造業は予知保全アナリティクスを導入し、エネルギー・公益事業は電力網制御センターのデジタル化を進めています。政府ポータルはリリースサイクルを短縮するローコードスタックへと移行しています。業種専門知識、コンプライアンス対応能力、データプライバシー管理が入札者にとって必須の資格となり、より広範な中東・アフリカITサービス市場の中に専門インテグレーターのプレミア層が形成されています。

デプロイメントモデル別:アフリカのオフショアハブが存在感を高める

公共入札が現地チームを優先するため、オンショアデリバリーは依然として2025年支出の45.3%を占めていますが、企業が30~50%の人件費削減を追求する中、オフショアデリバリーはCAGR 10.0%で成長しています。エジプト、ナイジェリア、ケニアは、重複するタイムゾーンでヨーロッパおよび湾岸のクライアントにサービスを提供する多言語人材プールを形成しています。小規模なオンショアチームがガバナンスとアラビア語コミュニケーションを担い、オフショアポッドがコードの構築とテストを行うハイブリッドモデルにおける中東・アフリカITサービス市場シェアが拡大しています。

税額控除、輸出インセンティブ、経済特区がアフリカハブの魅力を高めています。調整上のオーバーヘッドは依然として存在するものの、光ファイバー接続の改善と標準化されたDevOpsツールチェーンが摩擦を軽減しています。ヨルダンおよびレバノンのニアショアセンターは文化的な橋渡し役を果たし、クライアントに近接性とコストのスペクトラムに沿った追加の選択肢を提供しています。

地域分析

サウジアラビアとUAEは合わせて2025年の地域収益の半分以上を生み出しており、石油収入を財源とする国家プログラムがクラウドおよびAIのメガプロジェクトに資金を提供しています。サウジアラビアの640億米ドルのテクノロジーポートフォリオはNEOMのスマートシティ基盤と全国データ管理義務付けを支援し、システムインテグレーターに強固なパイプラインをもたらしています。UAEは2024年にテクノロジー分野で92億米ドルの外国直接投資を誘致し、フリーゾーンのインキュベーターにはアプリ開発とセキュリティ監査をアウトソーシングする2,400社超のスタートアップが入居しています。カタール、クウェート、オマーン、バーレーンはデジタル政府プラットフォームで続いているものの、人口規模が小さいため絶対的な支出は抑制されています。

アフリカは2031年にかけてCAGR 9.8%が予測される最も急速な成長を記録しており、ドナー資金による接続性の展開と活況を呈するフィンテックシーンが追い風となっています。南アフリカはスキル計画の下で2030年までに50万件の新規ICT雇用を目標とし、国内需要とオフショア輸出サービスを拡大しています。エジプトとナイジェリアは輸出志向のデリバリーハブを育成し、ケニアのデジタルエコノミー計画は2026年までにすべての公共サービスをオンライン化することを義務付け、新たな統合契約を生み出しています。

低いベース効果、モバイルファーストの普及、大陸規模の貿易自由化が追い風として機能しています。しかし、エネルギー不安、断片化したプライバシー法、シニアアーキテクトの不足が一部市場の勢いを抑制しています。これらの力のバランスは依然として、中東・アフリカITサービス市場をアフリカの複数の経済圏で二桁成長へと押し進めており、プロバイダーはGCCへの集中リスクをアフリカ全域のフットプリントでヘッジするよう促されています。

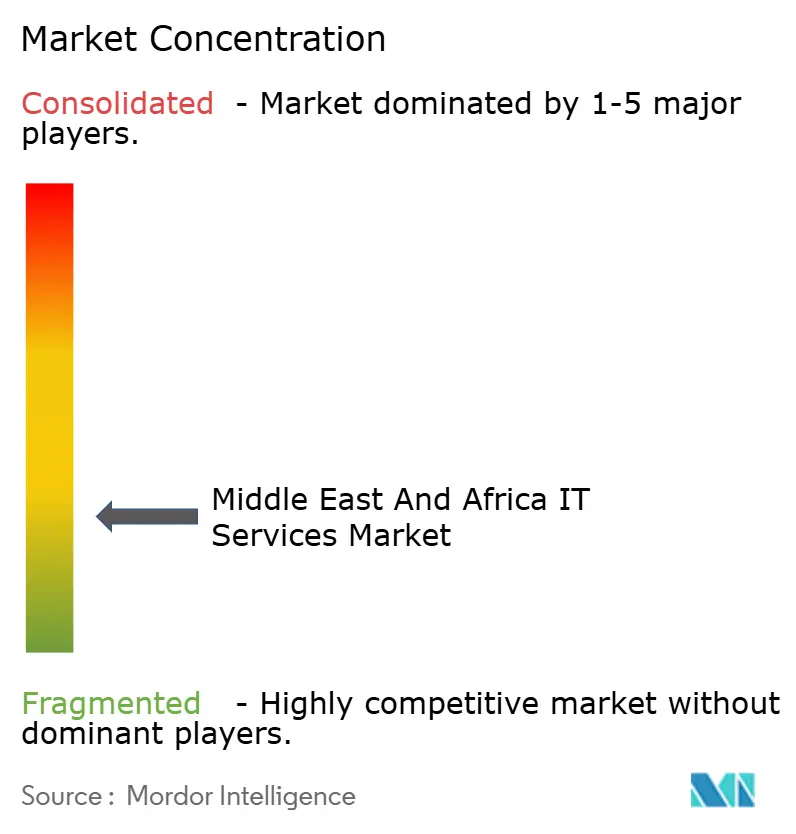

競争環境

上位10社のベンダーが2025年収益の約42%を占めており、中東・アフリカITサービス市場における集中度は中程度であることを示しています。Accenture、IBM、Microsoftはグローバルなデリバリーリーチとハイパースケーラーとのパートナーシップを組み合わせることで大型案件を獲得しています。Tata Consultancy Services、Infosys、Wipro、HCL Technologies、Tech Mahindraなどのインド大手企業は、コスト効率と再利用可能なアクセラレーターを武器に積極的に競争しています。

地域の有力企業であるSTC Solutions、e&(旧エティサラット)、Ooredoo、Gulf Business Machines、Raqmiyatは、アラビア語対応能力と公共部門へのアクセスを活かして国家主導の契約を獲得しています。AndelaやGlobantなどの新規参入企業はアジャイルポッドとクラウドネイティブ文化を推進し、既存企業がかつて享受していた差別化優位性を縮小しています。戦略的な動きは、ハイパースケーラーとの共同投資、現地での信頼性確保のためのニッチブティックの買収、国家の生成AI指令に沿ったAIラボの開設に集中しています。

ISO/IEC 27001やサウジアラビア必須サイバーセキュリティ管理策などのコンプライアンス資格が今や候補者選定を左右しており、遅れているプレイヤーは監査を急ぐことを余儀なくされています。マネージドサービス契約には節約を共有するアウトカムベースの条項が含まれているため、人材インフレにもかかわらず価格規律は維持されています。全体として競争は激化していますが、豊富なグリーンフィールド需要により、ほとんどのプロバイダーは深刻な値引き競争なしに成長できる状況です。

中東・アフリカITサービス業界リーダー

Accenture plc

International Business Machines Corporation (IBM)

Oracle Corporation

Microsoft Corporation

Amazon Web Services, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:MicrosoftはサウジアラビアおよびエジプトにおけるAzureゾーンの拡充に21億米ドルを投じることを表明し、ソブリンクラウドプロジェクトを対象としています。

- 2026年1月:Accentureはドバイに生成AIセンターオブエクセレンスを開設し、200名の専門家を採用しました。

- 2026年12月:Tata Consultancy Servicesはサウジアラビアの税務システムのモダナイゼーションに関する4億5,000万米ドルの案件を受注しました。

- 2025年11月:AWSはバーレーンに8億米ドルを投資した後、第2のアベイラビリティゾーンを追加しました。

中東・アフリカITサービス市場レポートの調査範囲

中東・アフリカITサービス市場レポートは、サービスタイプ(ITコンサルティング・導入、ITアウトソーシング、ビジネスプロセスアウトソーシング、マネージドセキュリティサービス、クラウド・プラットフォームサービス)、企業規模(中小企業、大企業)、業種(BFSI、製造業、政府・公共部門、ヘルスケア・ライフサイエンス、小売・消費財、通信・メディア、物流・輸送、エネルギー・公益事業、その他業種)、デプロイメントモデル(オンショアデリバリー、ニアショアデリバリー、オフショアデリバリー)、地域(中東:サウジアラビア、UAE、カタール、クウェート、オマーン、バーレーン、その他中東;アフリカ:南アフリカ、エジプト、ナイジェリア、ケニア、モロッコ、その他アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ITコンサルティング・導入 |

| ITアウトソーシング(ITO) |

| ビジネスプロセスアウトソーシング(BPO) |

| マネージドセキュリティサービス |

| クラウド・プラットフォームサービス |

| 中小企業(SMEs) |

| 大企業 |

| 銀行・金融サービス・保険(BFSI) |

| 製造業 |

| 政府・公共部門 |

| ヘルスケア・ライフサイエンス |

| 小売・消費財 |

| 通信・メディア |

| 物流・輸送 |

| エネルギー・公益事業 |

| その他業種 |

| オンショアデリバリー |

| ニアショアデリバリー |

| オフショアデリバリー |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| オマーン | |

| バーレーン | |

| その他中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| ケニア | |

| モロッコ | |

| その他アフリカ |

| サービスタイプ別 | ITコンサルティング・導入 | |

| ITアウトソーシング(ITO) | ||

| ビジネスプロセスアウトソーシング(BPO) | ||

| マネージドセキュリティサービス | ||

| クラウド・プラットフォームサービス | ||

| 企業規模別 | 中小企業(SMEs) | |

| 大企業 | ||

| 業種別 | 銀行・金融サービス・保険(BFSI) | |

| 製造業 | ||

| 政府・公共部門 | ||

| ヘルスケア・ライフサイエンス | ||

| 小売・消費財 | ||

| 通信・メディア | ||

| 物流・輸送 | ||

| エネルギー・公益事業 | ||

| その他業種 | ||

| デプロイメントモデル別 | オンショアデリバリー | |

| ニアショアデリバリー | ||

| オフショアデリバリー | ||

| 地域別 | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| オマーン | ||

| バーレーン | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| ケニア | ||

| モロッコ | ||

| その他アフリカ | ||

レポートで回答される主要な質問

2026年における中東・アフリカITサービス市場の規模はどのくらいですか?

市場は2026年に2,528億米ドルと評価されており、2031年にかけてCAGR 8.9%が予測されています。

2031年にかけて最も急速に成長するサービスタイプはどれですか?

マネージドセキュリティサービスがCAGR 9.5%でトップとなっており、ランサムウェアの脅威とコンプライアンス規制の強化が背景にあります。

中小企業がテクノロジー支出を加速させている理由は何ですか?

バウチャープログラムとSaaS価格の低下により、中小企業は初期設備投資なしにクラウドプラットフォームを採用できるようになり、CAGR 9.8%を牽引しています。

最も高い成長率を示す地域はどこですか?

アフリカはフィンテックの拡大とドナー資金によるデジタルインフラを背景に、2031年にかけてCAGR 9.8%を記録しています。

市場の勢いを最も抑制している要因は何ですか?

バイリンガルクラウドネイティブ人材の不足がコスト増加と遅延をもたらし、CAGR見通しから0.9%を差し引いています。

ベンダー環境の競争度はどの程度ですか?

上位10社が約42%のシェアを保持しており、集中度は中程度で新規参入の余地があることを示しています。

最終更新日: