アフリカ航空MRO市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 1.61 十億米ドル |

| 市場規模 (2030) | 2.04 十億米ドル |

| 成長率 (2025 - 2030) | 4.79% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ航空MRO市場分析

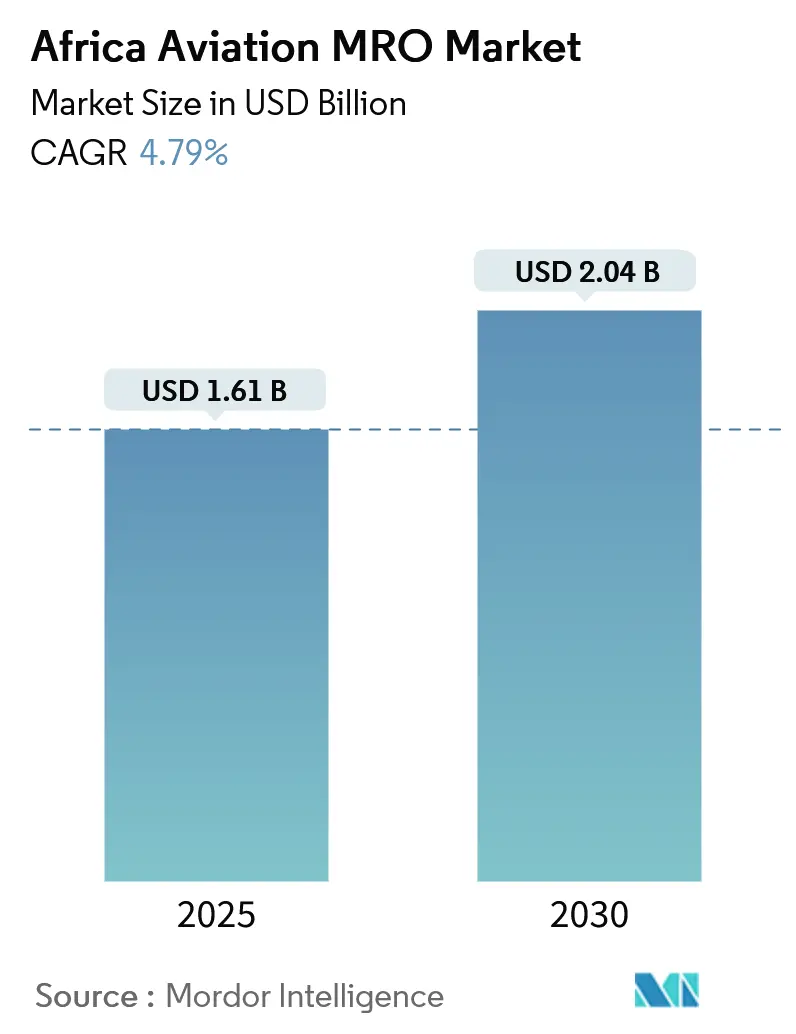

アフリカ航空MRO市場の規模は2025年に16億1,000万米ドルと推定され、予測期間(2025年〜2030年)においてCAGR4.79%で成長し、2030年までに20億4,000万米ドルに達する見込みです。

アフリカの航空産業は、成長・発展に向けた有望な可能性を示す一方で、重大なインフラ面および運営面の課題に直面しています。同地域は現在、商業部門における年間座席数が最も少なく、商業フリートの規模が最小で、世界的に航空機の受注数が最低水準にあるなど、世界の航空基準に大きく遅れをとっています。同セクターは、脆弱な航空インフラ、高い航空券価格、貧弱な地域間接続性、規制緩和の欠如といった根本的な課題を抱えており、持続可能な成長を実現するために戦略的な介入と投資を必要とする、他に類を見ない困難な経営環境が形成されています。

アフリカにおける航空整備・修理・オーバーホール(MRO)の状況は、地域内の能力が限られており、外国のサービスプロバイダーへの依存度が高いことが特徴です。Kenya Airways、South African Airways、EgyptAir、Ethiopian Airlinesなど一部の主要航空会社のみが確立した社内整備施設を保有しており、その他の多くの事業者は大規模な整備作業のために航空機を大陸外に送り出さなければなりません。外国のMROプロバイダーへのこうした依存は、アフリカの航空会社の運営コストおよび整備費用を大幅に増加させており、アフリカにおける航空整備サービスのコストは世界平均を大きく上回ると報告されています。

最近の市場動向は、地域内の航空活動およびインフラ開発における勢いの高まりを示しています。タンザニアの航空セクターは、2022年の旅客数が前年比49.2%増という目覚ましい回復を見せ、パンデミック前の水準を2%上回りました。同様に、ナイジェリアの航空旅客数も前年比8%増の1,620万人に達し、大陸全体で航空旅行需要が高まっていることが浮き彫りになっています。こうした成長パターンは、拡大する事業を支えるために地域の航空MRO能力を強化する必要性を裏付けています。

業界は今後数十年間で大規模なフリート拡張と近代化が見込まれます。Boeingの予測によると、アフリカの航空会社は今後20年間で増大する航空需要に対応するために、総額800億米ドル相当の新造機約700機を必要とするとされています。このフリートの予測成長は、航空MROサービスプロバイダーに多大な機会をもたらすものであり、特に航空会社が大陸内でより費用対効果の高い整備ソリューションの確立を模索する中で顕著です。Ethiopian Airlinesはこの成長の可能性を示しており、2022年の旅客数が1,270万人を超えると予測されており、アフリカ航空事業の拡大規模を示しています。

この成長を支えるために、航空機部品供給および効率的な航空機整備ソリューションへの需要が不可欠となります。堅牢な地域内航空MRO施設の確立は、アフリカの航空会社にとってコストを大幅に削減し、サービス効率を向上させる可能性があります。

アフリカ航空MRO市場のトレンドと考察

老朽化した航空機フリート

アフリカは現在、世界でも最も老朽化した航空機フリートの一部を運用しており、大陸全体での平均フリート機齢は17年に達しています。この老朽化したフリートは、老朽化した航空機ほど安全な運航を確保するために頻繁かつ包括的な航空機点検活動が必要となるため、多大な航空機整備需要を生み出しています。Ethiopian Airlines、South African Airways、Rwandair、Royal Air Maroc、Kenya Airwaysなどの主要なアフリカ系航空会社は平均機齢が11.4年から5.8年のフリートを運用していますが、一部のナイジェリアの商業航空会社は機齢28.1年にも達する航空機を運用しており、退役または廃棄が求められています。事業者間での機齢の大きな差は、大陸全体において一貫した航空機整備支援が広く必要とされていることを浮き彫りにしています。

老朽化したフリートの問題は、ビジネス航空セクターにおいて特に顕著であり、アフリカのビジネスジェットフリートの平均機齢は20年を超え、1950年代後半から1960年代前半に製造された機体も存在します。これらのビジネスジェットの多く、特に低所得国の事業者が保有するものは整備が不十分であり、運航再開前に広範な航空機修理を必要とします。さらに、地域内の複数の空軍は30〜40年前に調達された機体や外国の軍隊から中古で購入して改修した機体を運用しており、追加的な航空機整備需要が生じています。この状況は、2025年までのフリート成長予測の約75%が移管および中古機取得によるものとされていることからも一層強調されており、実質的な航空機整備支援を必要とする旧型機への継続的な依存が示されています。

新規MRO施設の確立に向けた多大な投資

アフリカの航空セクターは、整備コストの削減および外国のMROプロバイダーへの依存度低下を目的として、地域内MRO能力の開発に向けた多大な投資を目にしています。2023年5月、ExecuJet MRO Servicesは、アフリカにおけるEmbraerのビジネスジェット向け認定サービスセンターに指定され、同地域における航空機メーカーのサービスネットワークの大幅な拡充を示しました。同様に、2022年6月、AerojetはJoramco Academyとの歴史的な協定を締結し、ガーナおよびサブリージョンにおける初の先進的な航空機整備研究機関となるAerojet Aviation Training Academyの設立を実現しました。これらの投資は、大陸全体において地域内MRO能力の開発の重要性に対する認識が高まっていることを示しています。

新規MRO施設の確立は、地域内および国際的なプレーヤー間の戦略的パートナーシップによっても推進されています。例えば、Sanad AerotechとEthiopian Airlinesとの協力は、アディスアベバに補助動力装置(APU)の修理・オーバーホールに関する卓越センターを設立し、航空機改造およびエンジンMROサービスへの能力拡大計画も含むことを目指しています。さらに、2023年12月、Safran Aircraft EnginesはエジプトのAir ForceとM88エンジンのライフタイム全般にわたるサポートを含む新しいEngineLifeサービスソリューションに関する覚書を締結しました。これらの動向は、アフリカ内に包括的なMROインフラを確立する方向への成長トレンドを示しており、地域の事業者にとって整備コストを大幅に削減し、サービスの可用性を向上させることが期待されています。

セグメント分析

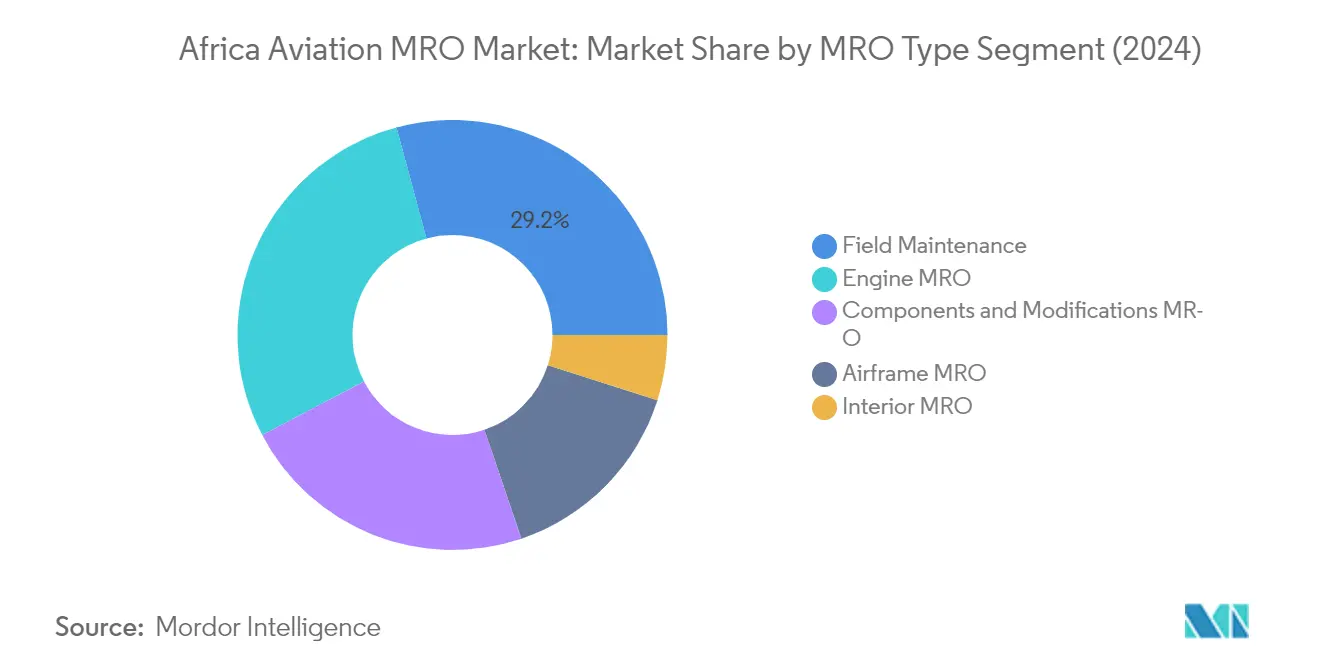

アフリカ航空MRO市場におけるフィールドメンテナンスセグメント

フィールドメンテナンスはアフリカ航空MRO市場において支配的なセグメントとして浮上しており、2024年には約29%の市場シェアを占めています。このセグメントは、駐機場または発着エリア付近の航空機に対して実施される軽微な非定期・定期整備作業を包含しています。セグメントのリーダーシップの地位は、航空インフラが整備されている国を中心に、アフリカ各地の戦略的ハブにおけるライン整備サービスへの需要が高まっていることに起因しています。ほとんどの航空会社はビジネスハブにおける社内ライン整備サービスを採用しており、飛行頻度の低い拠点ではサードパーティベンダーとの契約が行われています。セグメントの優位性は、ナローボディ機の運航への注力が高まっていることによりさらに強化されており、大陸全体の戦略的拠点においてライン整備能力開発のための設備投資が拡大しています。

アフリカ航空MRO市場におけるインテリアMROセグメント

インテリアMROセグメントは、2024年〜2029年の期間においてアフリカ航空MRO市場で最も高い成長率を示すと予測されています。この成長は、主にアフリカの航空会社全体でキャビンの近代化と旅客快適性向上への注力が高まっていることに起因しています。セグメントの拡大は、旅客の安全性を向上させ、航空会社が最大限の乗客数と収益性のためにフライトシート配置を最適化できる革新的なインテリアへの需要増大によっても支えられています。アフリカ各地の航空会社は既存フリートのキャビン改装への投資を積極的に行っており、最新のアンビエントキャビン照明システムの導入やLEDシステムなどの先端技術の実装が進んでいます。セグメントはまた、運航効率を維持しながら旅客の健康と快適性に焦点を当てた新しいキャビンデザインの採用が増加していることにより成長を見せています。

MROタイプにおける残りのセグメント

アフリカ航空MRO市場における他の重要なセグメントには、エンジンMRO、コンポーネント・改造MRO、および機体MROが含まれます。エンジンMROサービスは、フィールドメンテナンスとデポメンテナンスチェックの両方を包含し、航空機エンジンの性能と信頼性の維持に不可欠です。コンポーネント・改造MROセグメントは、アビオニクスシステム、キャビン・コックピットシステム、およびその他各種部品の修理・交換に注力しています。機体MROは主に、航空機の構造的完全性と安全性を確保するために不可欠なCチェックおよびDチェック、すなわち重整備の実施を含んでいます。これらのセグメントは、アフリカ大陸全体の航空機の運航効率および安全基準の維持において、全体として重要な役割を担っています。

セグメント分析:航空機タイプ

アフリカ航空MRO市場における固定翼機セグメント

固定翼機セグメントはアフリカ航空MRO市場を支配しており、2024年には約73%の市場シェアを占め、最も強い成長軌道を示しています。このセグメントの優位性は、アフリカ各国における商業機のフリート拡大および航空旅客需要の増大に主に起因しています。セグメントは、ナローボディ機、ワイドボディ機、および地域型航空機を含む様々な航空機タイプの整備サービスを包含しています。エチオピア、エジプト、南アフリカなどの国を中心に、複数のアフリカ系航空会社がフリートの拡張・近代化プログラムに注力しており、MROサービスへの需要を牽引しています。固定翼機整備専用に設計された新規MRO施設の確立と、アフリカ系航空会社とグローバルMROサービスプロバイダーとのパートナーシップの増大が、市場におけるこのセグメントの地位をさらに強化しています。

アフリカ航空MRO市場における回転翼機セグメント

回転翼機セグメントは、軍事用途および民間用途の両方に対応し、アフリカの航空MRO市場において重要な役割を果たしています。このセグメントは、緊急医療サービス、オフショア作業、軍事任務、VIP輸送などに使用される様々なヘリコプタータイプの整備需要に対応しています。セグメントの成長は、エジプト、南アフリカ、モロッコなどの国を中心に、地域全体にわたるヘリコプターMROインフラへの投資増大によって支えられています。複数のMROサービスプロバイダーが、エンジンオーバーホール、コンポーネント修理、機体整備を含む複雑な回転翼機整備作業に対応するための能力拡大に取り組んでいます。セグメントはまた、西アフリカ諸国を中心に石油・ガス産業におけるヘリコプターの採用が増加していることの恩恵を受けており、整備サービスへの継続的な需要を生み出しています。

セグメント分析:航空タイプ

アフリカ航空MRO市場における軍用航空セグメント

軍用航空セグメントはアフリカ航空MRO市場の支配的な地位を維持しており、2024年には約75%の市場シェアを占めています。この重要な市場ポジションは、アフリカ各国における防衛支出の増大、軍用機の調達増加、および地域内の各空軍による戦闘機近代化プログラムの拡大によって牽引されています。セグメントの優位性は、戦闘固定翼機、軍用輸送機、戦闘ヘリコプターを含む多様な軍用機フリートの包括的な整備要件によってさらに強化されています。複数のアフリカ諸国が既存の軍用機能力の高度化に積極的に投資する一方で、老朽化した軍用フリートの整備にも注力しており、MROサービスへの実質的な需要を生み出しています。

アフリカ航空MRO市場における商業航空セグメント

商業航空セグメントは、2024年〜2029年の期間においてアフリカ航空MRO市場で最も高い成長率を示すと予測されており、年間成長率は約14%と推定されています。この堅調な成長軌道は、大陸全体での航空旅客数の増加、商業機への需要の高まり、および航空セクターへの投資増大に主に起因しています。セグメントの拡大は、アフリカ域内の貿易と観光の促進を目的とした単一アフリカ航空輸送市場(SAATM)協定などの各種取り組みによっても支えられています。加えて、空港インフラの整備、航空会社による運航便数の増加、および商業事業者による地域内MRO能力開発への注力の高まりが、セグメントの加速的な成長に貢献しています。

航空タイプにおける残りのセグメント

一般航空セグメントは市場シェアでは規模が小さいものの、アフリカの航空MRO市場において重要な役割を果たしています。このセグメントは主に、ビジネス航空、個人航空機事業者、および農業航空や救急医療サービスなどの専門航空サービスに対応しています。セグメントの発展は、大陸全体におけるビジネス渡航、観光、および個人航空の成長と密接に結びついています。ビジネスジェット、個人航空機、および専門航空機器の整備需要は、特に経済活動が活発化し個人航空サービスへの需要が高まっている地域において、全体的なMRO市場のダイナミクスに寄与しています。

地域分析

アフリカ航空MRO市場におけるエジプト

エジプトはアフリカの航空MROセクターにおいて支配的な存在として確立されており、2024年には市場の約18%を占めています。同国の地理的位置は、アフリカにおける主要な航空MROハブとして浮上する助けとなっており、複数の外国MROプレーヤーが国内に施設を設立するよう引き付けています。EGYPTAIR Holding Companyの子会社であるEgyptair Maintenance & Engineeringは、各種Airbus、Boeing、Embraer航空機向けに包括的な航空整備サービスを提供する、中東・アフリカ地域における主要MROプロバイダーの一つです。同社の最新鋭施設には、ナローボディ機とワイドボディ機の両方に対応した最大12スロットを収容できるハンガーが含まれています。エジプトの航空インフラはオープンスカイポリシーの実施とともに進化を続けており、MROサービスプロバイダーに新たな機会をもたらしています。ヨーロッパ、アジア、アフリカの間に位置する同国の戦略的な立地は、信頼性の高い航空機整備サービスを求める航空会社にとって魅力的な目的地となっており、市場リーダーシップの地位に貢献しています。

アフリカ航空MRO市場におけるエチオピア

エチオピアはアフリカの航空MROセクターにおいて最もダイナミックな市場として台頭しており、2024年から2029年にかけて約10%という堅調な成長率が予測されています。同国の航空セクターは、Ethiopian Airlinesの積極的な拡張計画と航空宇宙整備サービスへの多大な投資に牽引され、重大な変革を遂げています。ボレ国際空港に位置する同航空会社のMRO施設は、機体整備用の4つのメインハンガーと2つの倉庫を備え、各種航空機タイプに対する包括的な整備サービスを提供しています。同施設の能力は基本的なライン整備から複雑なコンポーネント修理に至る広範囲に及び、アフリカ全土およびそれ以遠からの顧客を引き付けています。ビショフツにおけるアフリカ最大の空港建設計画を含む航空インフラ開発への戦略的注力は、主要な航空ハブになるというエチオピアのコミットメントを示しています。また、同国の地理的位置は、アフリカと中東、アジア、ヨーロッパを結ぶ航空センターとしての発展に大きく貢献しています。

アフリカ航空MRO市場における南アフリカ

南アフリカは、高度なインフラと技術的専門知識を活かし、アフリカの航空MRO市場における重要なプレーヤーとしての地位を維持しています。同国のMROセクターは、ケープタウン国際空港とヨハネスブルグのOR・タンボ国際空港の主要施設を中核としています。アフリカを代表するMRO事業体の一つであるSouth African Airways Technical (SAAT)は、機体チェック、エンジンオーバーホール、コンポーネントチェック、航空機ライン整備を含む包括的なサービスを提供しています。同国のビジネス航空セクターは特に高い強さを示しており、アフリカの高資産個人の約3分の1が南アフリカを拠点としていることから、専門的なMROサービスへの需要が牽引されています。主要な国際MROプロバイダーの存在と地域施設への継続的な投資は、地域整備ハブとしての南アフリカの重要性を裏付けています。同国の高度に発展した航空インフラと熟練した労働力は、品質の高い整備サービスを求める国内外の航空会社を引き続き引き付けています。

アフリカ航空MRO市場におけるアルジェリア

アルジェリアは、その戦略的な立地と成長する航空インフラに支えられ、アフリカの航空MROセクターの重要な貢献国としての地位を確立しています。同国のMRO能力は、国内外の航空会社にとって重要な整備ハブとして機能するアルジェのフワリ・ブーメディアン空港の主要施設を中心に展開されています。新規航空会社の就航と既存整備施設の拡充計画に見られるように、政府の航空セクター開発へのコミットメントは明白です。北アフリカに位置するアルジェリアは、ヨーロッパと南アフリカの間を往来する航空機にとって理想的な技術的寄港地であり、航空整備サービスへの追加的な機会を生み出しています。国内MRO能力の開発への注力は、国際的な航空宇宙企業とのパートナーシップ締結と技術人員向けの研修プログラムへの投資につながっています。民間・軍用双方の航空整備需要の存在が多様なMROサービス市場を生み出し、地域の航空整備セクターにおける主要プレーヤーとしての同国の地位を支えています。

アフリカ航空MRO市場におけるその他の国々

主要市場以外にも、複数のアフリカ諸国が航空MRO能力の開発において著しい進展を遂げています。ナイジェリア、ケニア、モロッコ、チュニジアなどの国々は新規整備施設への投資を行い、サービス提供内容を拡充しています。特にモロッコの航空セクターは、MRO施設への多大な外国投資を引き付けており、ケニアは東アフリカの整備ハブとしての地位を強化し続けています。ガーナ、タンザニア、アンゴラ、スーダン、コンゴ民主共和国、カメルーンなどの国々も、国際的なプロバイダーとの各種取り組みとパートナーシップを通じて国内MRO能力の強化に取り組んでいます。これらの新興市場は、人材育成、インフラ整備、国際整備基準の採用への注力の高まりを特徴としています。地域内MRO能力の経済的便益に対する認識の高まりは、これらの国々全体で政府の支援と投資の増大につながっており、アフリカの航空整備セクターの全体的な発展に貢献しています。

競争環境

アフリカ航空MRO市場のトップ企業

アフリカ航空MRO市場では、Safran SA、Raytheon Technologies Corporation、Lufthansa Technik、Leonardo SpA、Airbus SEなどの著名なプレーヤーが競争環境をリードしています。これらの企業は、MRO業務の最適化を目的として、予知保全能力、人工知能、およびデータ分析の統合を通じた技術革新への注力を強めています。地域の事業者との戦略的パートナーシップおよびコラボレーションが主要トレンドとなっており、各社は地域固有の整備要件に対応しながら地理的フットプリントを拡大しています。各社は、サービス能力と市場プレゼンスを強化するために、アフリカの様々な国に新たなMRO施設および研修センターの確立への投資も行っています。業界では、より包括的なサービス提供への転換が見られ、プレーヤーたちは商業・軍用航空機の両方に向けた改造、アップグレード、および専門的な航空機整備ソリューションを含むようポートフォリオを拡充しています。

市場構造が示す地域成長ポテンシャル

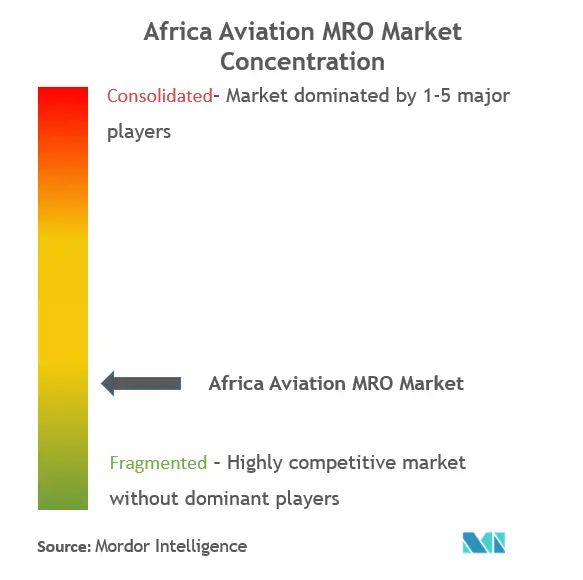

アフリカの航空MRO市場は、確立されたネットワークと高度な技術能力を通じて多大な市場シェアを保有する国際プレーヤーと、地域の専門プレーヤーが混在する構造を示しています。市場構造は、Ethiopian AirlinesやSouth African Airways Technicalなどの航空会社系MRO部門と独立系サービスプロバイダーの両方の存在を特徴としています。グローバルプレーヤーが豊富な専門知識とリソースをもたらす一方で、地域の事業者は戦略的パートナーシップとインフラへの投資を通じて能力を高めつつあります。市場では、グローバルな専門知識と地域市場の知見を組み合わせることを目的とした国際プレーヤーと地域プレーヤーの間のジョイントベンチャーおよびパートナーシップを通じた段階的な統合が見られます。

競争力学は、外国の整備プロバイダーへの依存度を低下させ運営コストを最適化する必要性に牽引され、地域内MRO能力への投資増大とともに進化しています。地域の主要航空会社は社内の航空会社整備能力を拡大する一方で、グローバルMROプロバイダーとのパートナーシップを通じてサービス提供を強化しています。市場では専門化の傾向が見られ、異なるプレーヤーがコンポーネント整備、エンジンオーバーホール、または機体整備などMROサービスの特定の側面に特化することで、より多様で専門的なサービスエコシステムが形成されています。

技術革新とローカライゼーションが将来の成功を左右する

アフリカの航空MRO市場における成功は、技術革新と地域市場への理解を組み合わせる能力にますます依存しています。既存のプレーヤーはサービスポートフォリオの拡充、先端技術への投資、ならびに研修プログラムおよび知識移転イニシアチブを通じた地域専門知識の開発に注力しています。競争優位性の維持には、強固なサプライチェーンネットワークと熟練した人材育成に支えられた地域整備ハブの確立がますます重要となっています。また、各社はグローバルな品質基準を維持しながらアフリカの事業者の特定のニーズに対応するカスタマイズされたソリューションの重要性も強調しています。

市場への挑戦者は、ニッチなセグメントへの注力やコンポーネント整備または特定の航空機タイプなどの分野での専門的能力の開発によって存在感を高めています。新規参入者の成功は主に、戦略的パートナーシップの形成、インフラへの投資、地域人材の育成能力に依存しています。規制環境は地域内MRO能力の成長を支援する方向へと進化しており、様々なアフリカ諸国が航空セクターへの投資を誘致するための政策を実施しています。需要側の集中度は依然として比較的高く、主要航空会社および軍事事業者が主要な顧客であることから、強固な顧客関係とサービス品質が市場での長期的な成功に不可欠となっています。また、業界では包括的なMROソリューションの一環として航空機オーバーホールサービスへの関心も高まっています。

アフリカ航空MRO業界のリーダー企業

Safran SA

Leonardo S.p.A.

Airbus SE

RTX Corporation

Lufthansa Technik AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年5月:アフリカにおけるビジネス航空の整備・修理・オーバーホール(MRO)機関であるExecuJet MRO Servicesが、同地域全体のEmbraerビジネスジェット向け認定サービスセンター(ASC)に指定されました。このパートナーシップは、同地域におけるEmbraerのサービスネットワークの大幅な拡充を示すとともに、信頼性の高いMROプロバイダーとしてのExecuJetの地位を強化するものです。

- 2023年1月:RwandAirは、Boeingの737フリートを動力とするCFM56-7BおよびCFM56-7BEエンジンの整備を行うIberia Maintenanceとの複数年契約を締結しました。RwandAirとIberia Maintenanceのパートナーシップにより、RwandAirはフリートを最良の状態に維持し、顧客への安全かつ信頼性の高いサービスの継続的な提供が可能となります。

アフリカ航空MROレポートの調査範囲

航空機MROとは、航空機およびその部品の耐空性を確保するために必要な定期・非定期の整備手順を指します。MROサービスプロバイダーは、耐空性指令および修理への準拠のもと、オーバーホール、点検、交換、欠陥是正、および改造の具体化を実施します。本調査の範囲には、アフリカにおける戦闘・非戦闘任務の各種役割で現役運用中のヘリコプターを含む全軍用機のMROが含まれます。

アフリカ航空MRO市場は、MROタイプ、航空機タイプ、航空タイプ、および地域に基づいてセグメント化されています。MROタイプ別では、市場はエンジンMRO、コンポーネント・改造MRO、インテリアMRO、機体MRO、およびフィールドメンテナンスに区分されています。航空機タイプ別では、固定翼機と回転翼機に区分されています。航空タイプ別では、商業航空、軍用航空、および一般航空に区分されています。また、本レポートはアフリカ地域の主要各国の市場規模と予測も対象としています。

各セグメントについて、市場規模および予測は金額ベース(米ドル)で提供されています。

| エンジンMRO |

| コンポーネント・改造MRO |

| インテリアMRO |

| 機体MRO |

| フィールドメンテナンス |

| 固定翼機 |

| 回転翼機 |

| 商業航空 |

| 軍用航空 |

| 一般航空 |

| ナイジェリア |

| エチオピア |

| エジプト |

| 南アフリカ |

| ケニア |

| アルジェリア |

| コンゴ民主共和国 |

| ガーナ |

| その他のアフリカ |

| MROタイプ | エンジンMRO |

| コンポーネント・改造MRO | |

| インテリアMRO | |

| 機体MRO | |

| フィールドメンテナンス | |

| 航空機タイプ | 固定翼機 |

| 回転翼機 | |

| 航空タイプ | 商業航空 |

| 軍用航空 | |

| 一般航空 | |

| 地域 | ナイジェリア |

| エチオピア | |

| エジプト | |

| 南アフリカ | |

| ケニア | |

| アルジェリア | |

| コンゴ民主共和国 | |

| ガーナ | |

| その他のアフリカ |

レポートで回答されている主要な質問

アフリカ航空MRO市場の規模はどのくらいですか?

アフリカ航空MRO市場の規模は2025年に16億1,000万米ドルに達し、CAGR4.79%で成長して2030年までに20億4,000万米ドルに達する見込みです。

アフリカ航空MRO市場の現在の規模はどのくらいですか?

2025年、アフリカ航空MRO市場の規模は16億1,000万米ドルに達する見込みです。

アフリカ航空MRO市場の主要プレーヤーは誰ですか?

Safran SA、Leonardo S.p.A.、Airbus SE、RTX Corporation、およびLufthansa Technik AGがアフリカ航空MRO市場で事業を展開する主要企業です。

本アフリカ航空MROレポートが対象とする年数と、2024年の市場規模はどのくらいですか?

2024年のアフリカ航空MRO市場規模は15億3,000万米ドルと推定されました。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年のアフリカ航空MRO市場の過去の市場規模を対象としています。また、2025年、2026年、2027年、2028年、2029年、2030年のアフリカ航空MRO市場規模についても予測しています。

最終更新日: