ガラス化市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.56 十億米ドル |

| 市場規模 (2031) | 26.96 十億米ドル |

| 成長率 (2026 - 2031) | 16.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるガラス化市場分析

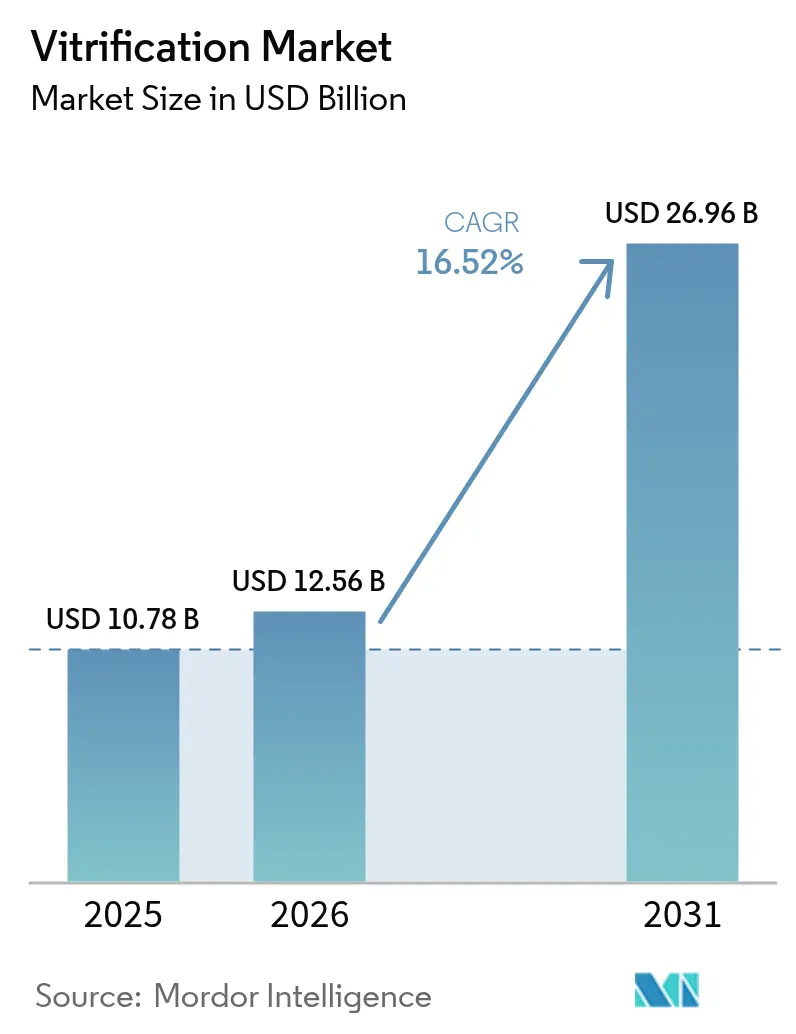

ガラス化市場規模は2025年に107億8,000万米ドルと評価され、2026年の125億6,000万米ドルから2031年には269億6,000万米ドルへと、予測期間(2026年〜2031年)中にCAGR 16.52%で成長すると推定されています。この急峻な成長軌跡は、晩婚・晩産化、不妊有病率の上昇、および実験室オートメーションの急速な進展が相まって、ガラス化が緩慢凍結技術に代わる優先的な凍結保存手法として確立されていることを示しています。特に欧州および一部のアジア太平洋市場における保険適用の拡大がアクセスを広げており、クラウド接続型マイクロフルイディクスプラットフォームが規模の異なるクリニック間で治療成績を標準化しています。「最後の手段」としての腫瘍患者向け妊孕性温存ケアから、キャリアを考慮した選択的卵子凍結保存へのシフトが顧客基盤を拡大しており、サイクルあたりコストの低下が新興経済圏のコスト重視クリニックによる技術採用を可能にしています。現在の競争の焦点は、オートメーション、人工知能、および生存率を90%超に引き上げる消耗品・デバイス統合エコシステムに移っています。これらの動向は、ガラス化市場が現代の不妊治療サービスの礎石であることを裏付けています。

主要レポートのポイント

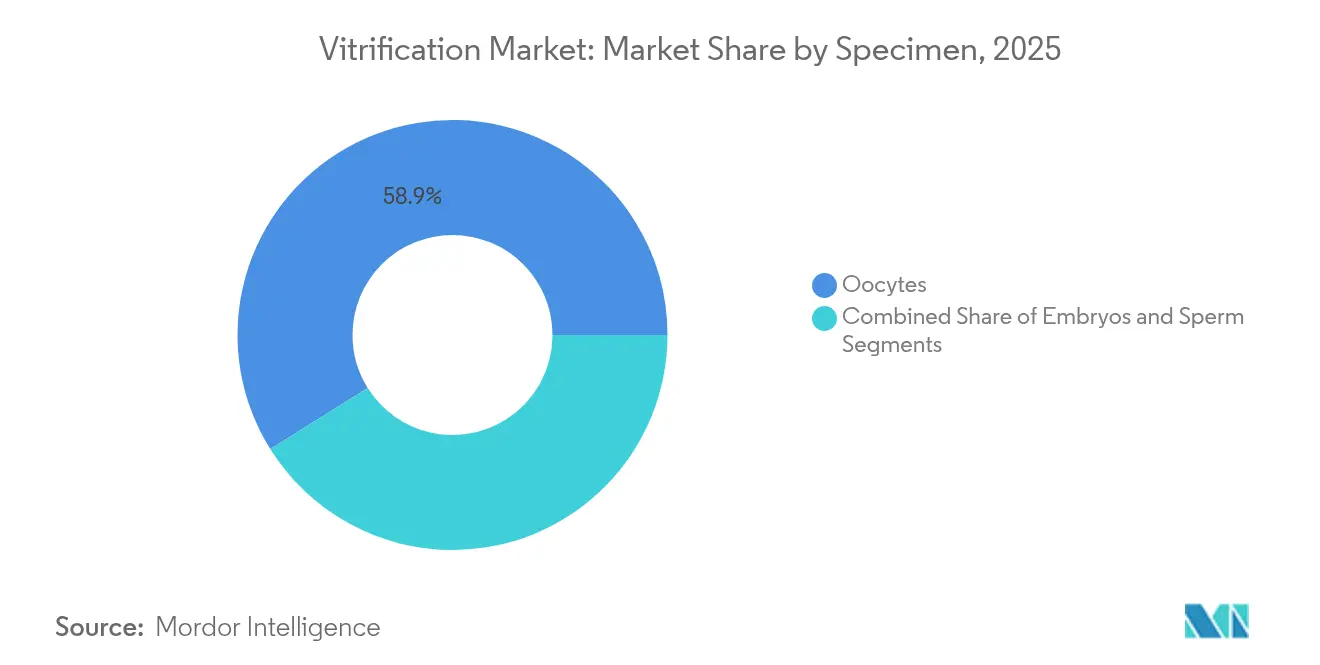

- 検体別では、2025年のガラス化市場シェアにおいて卵母細胞が58.90%をリードしており、胚は2031年までのCAGRが17.65%と予測されています。

- エンドユーザー別では、IVFクリニックが2025年のガラス化市場シェアの71.80%を占め、バイオバンクは2031年まで最も速い17.20%のCAGRで成長すると予測されています。

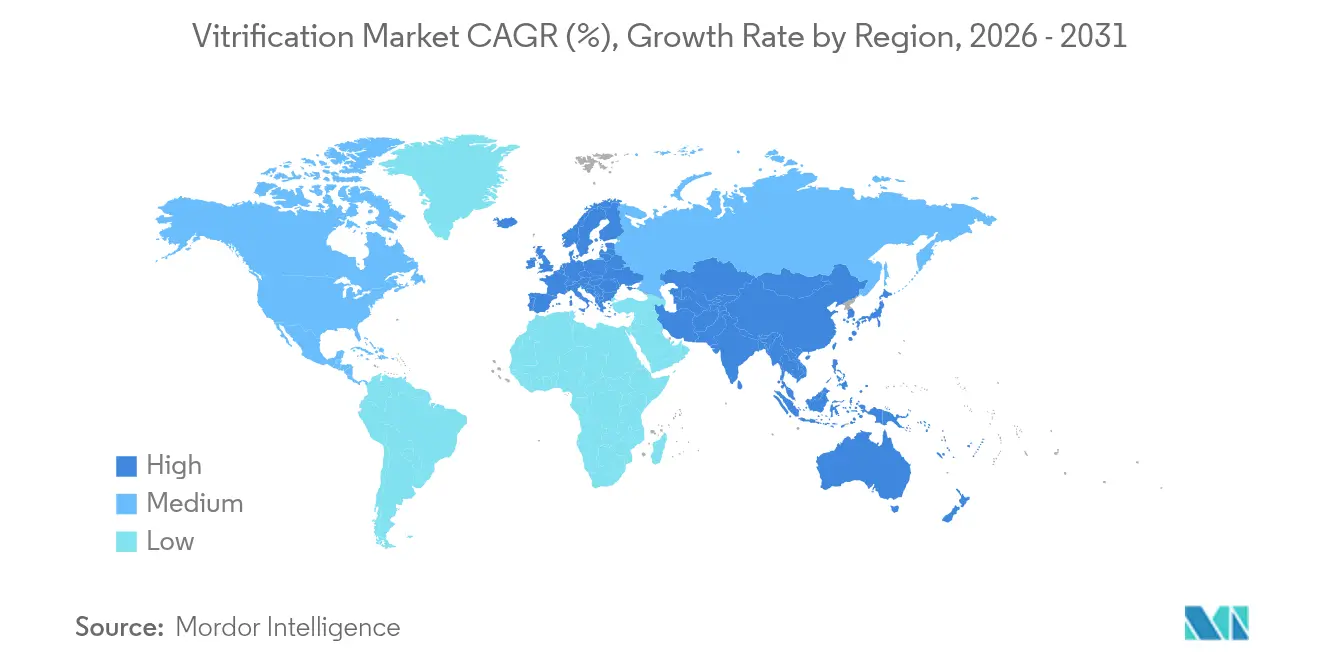

- 地域別では、欧州が2025年のガラス化市場規模の38.20%を占め、アジア太平洋地域が2031年まで18.20%のCAGRで加速すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルガラス化市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 妊孕性温存技術の成長 | +3.2% | グローバル、北米・欧州での早期採用 | 中期(2〜4年) |

| 社会人口学的要因による晩産化 | +4.1% | グローバル、先進国経済への集中 | 長期(4年以上) |

| 世界的な不妊有病率の上昇 | +2.8% | グローバル、アジア太平洋での影響が最大 | 中期(2〜4年) |

| 生殖医療に対する一般的な認知度の向上 | +1.9% | 北米・欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| 自動化マイクロフルイディクスガラス化システムによる技術障壁の低減 | +2.6% | グローバル、先進市場での早期採用 | 中期(2〜4年) |

| アジアの民間保険プランへの卵子凍結保存適用の追加 | +1.7% | アジア太平洋中心、新興市場へのスピルオーバー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

妊孕性温存技術の成長

ガラス化プロトコルの改善により、融解後の胚生存率が90%を超え、当初は腫瘍患者のための救済手段として始まったものが、生殖の柔軟性を求めるあらゆる人にとって主流の選択肢となっています。ガラス化胚の生産児出生アウトカムは現在、新鮮移植と同等、またはプログラムによってはそれを上回っており、その一因として、臨床医が最適に準備された子宮内膜と胚移植のタイミングを同期できることが挙げられます[1]「ガラス化と卵子凍結保存|パシフィック・ファーティリティー・センターで詳しく知る」、パシフィック・ファーティリティー・センター、pacificfertility.com。人工知能ソフトウェアは、凍結保護剤の投与量と冷却曲線を個々の卵母細胞の特性に合わせてカスタマイズし始めており、手技をより予測可能で術者依存性の低いものにしています。この技術的飛躍は適応症を厳密な医学的必要性を超えて拡大し、ガラス化を妊孕性の旅全体に統合された計画リソースとして位置づけています。クリニックはそのため、凍結保存を緊急の保険としてではなく、複数の大陸にわたる多様なライフスタイルのタイムラインに合致する積極的なツールとして販売しています。

社会人口学的要因による晩産化

高所得国経済全体において、第一子出産時の中央年齢が30歳を超えており、この変化は教育水準の向上、キャリアへのコミットメント、およびパートナーシップ規範の変化によって推進されています。女性は選択的卵子凍結保存を特別な医療行為ではなく、健全なライフプランニングとしてますます捉えており、雇用主が費用を負担するプログラムがこの慣行を標準化しています。スウェーデン、日本、韓国などの国々は現在、一人当たりの凍結保存率が最も高い数値を公表しており、他の地域での需要がどのように展開するかについての洞察を提供しています。この人口動態的な勢いは逆転する可能性が低く、ガラス化市場の長期的な成長エンジンを確保しています。そのため、不妊に悩むカップルへのアウトリーチを限定するのではなく、20代後半から30代前半の健康な女性を対象にマーケティング、患者教育、バンドル価格設定を再調整しています。

世界的な不妊有病率の上昇

成人人口の約17.5%が現在不妊を経験しており、アジア太平洋地域では原発性・続発性の両方の形態で最も急激な上昇が見られます。多嚢胞性卵巣症候群などの疾患は治療期間を長期化させており、ガラス化に基づいた胚バンキング戦略が多周期IVF計画において不可欠となっています。環境汚染物質、座りがちな生活習慣、および初回妊娠年齢の遅延が妊孕性の課題をさらに悪化させています。多周期の累積生産児出生率に関するエビデンスが蓄積されるにつれ、クリニックは胚または卵母細胞のバンキングをますます推奨しており、ガラス化市場のフットプリントをオプションの付加的サービスから日常的なコア処置へと拡大しています。これらの疫学的現実は、たとえ経済サイクルが軟化しても需要の成長が回復力を維持することを保証しています。

自動化マイクロフルイディクスガラス化システムによる技術障壁の低減

マイクロフルイディクスワークステーションは、凍結保護剤の充填、平衡化、および液体窒素への浸漬を単一の密閉デバイスに統合しており、一部の試験では生存率を96%超に引き上げています。術者の変動性を縮小することで、中規模またはリソースが限られたクリニックが、かつてはトップの研究病院にのみ可能であった成績を実現できるようになっています。同一プラットフォームがリアルタイムデータをクラウドにストリーミングし、品質保証チームが逸脱を迅速に検出してクリニックネットワーク全体のパラメータを調整できます。時間が経つにつれ、生成されるデータレイクは予測アルゴリズムを精緻化し、アウトカムからさらなる変動性を排除するでしょう。トレーニングニーズの低減、標準化されたプロトコル、および消耗品コストの低下がすべて組み合わさって、ガラス化市場に新たな地理的・人口動態的セグメントを開拓しています。

阻害要因のインパクト分析*

| 阻害要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期的な配偶子保存に関する倫理的議論 | -1.4% | グローバル、保守的な地域での影響が最大 | 長期(4年以上) |

| ガラス化培地・デバイスの高コスト | -2.3% | グローバル、新興市場での影響が最大 | 中期(2〜4年) |

| 新興市場におけるバイオバンク容量の不足 | -1.8% | アジア太平洋、中東、アフリカ、中南米 | 中期(2〜4年) |

| 全胚凍結の成功率ギャップに関する患者の懸念 | -1.1% | グローバル、認識における地域差あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ガラス化培地・デバイスの高コスト

米国における処置費用は通常、1周期あたり8,000〜20,000米ドルの範囲であり、年間保管費用は一般的なインフレ率を上回るペースで上昇することが多い[2]アンバー・ファーガソン、「凍結卵子の保管費用が上昇する中、廃棄を選択する家族も」、ワシントン・ポスト、washingtonpost.com。低所得市場では、さまざまな輸入関税と通貨安が実験室消耗品を原産国の2〜3倍高価にする場合があります。このような経済状況により、クリニックはコストを患者に転嫁せざるを得なくなり、インドやインドネシアなどの人口密集国において潜在的な需要は高いにもかかわらず、普及が制限されています。オートメーションは消耗品の使用量を削減する見込みがあるものの、現在の供給基盤は特許製剤を通じて価格支配力を維持している少数のデバイス・培地サプライヤーに集中しています。汎用凍結保護剤の普及とローカル製造によりこの問題は緩和される可能性がありますが、近期的な低廉性はガラス化市場成長に対する最大の単一の抑制要因であり続けています。

新興市場におけるバイオバンク容量の不足

多くの高成長地域においてインフラは依然として不均一です。アラブ首長国連邦などの国々は最近、臍帯血実験室を2施設から8施設に拡張しており、高まる需要と安全な保管に伴う投資負担の両方を示しています。ブラジルおよびアフリカの一部で報告された温度逸脱と壊滅的な検体損失は、バックアップ発電機、テレメトリー、または保守の専門知識が不足した場合のリスクを浮き彫りにしています。準拠施設の建設には、コンクリート製の保管庫、多層モニタリング、および認定を受けた人員が必要であり、これらの要件は小規模クリニックの予算を圧迫し、地域ハブの配置を制限しています。国際的なデバイスメーカーと地元投資家のパートナーシップがこのギャップを埋める可能性がありますが、容量が需要に追いつくまで、保管のボトルネックが複数の新興経済圏におけるガラス化市場の完全な潜在力を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検体別:卵母細胞がリードし、胚が加速

卵母細胞は、社会的卵子凍結保存プログラム、雇用主による補償、および生殖の選択肢に対する女性の関心の高まりにより、2025年のガラス化市場規模の58.90%を占めました。大型クリニックチェーンによるマーケティングキャンペーンは現在、卵子凍結保存を標準的なライフプランニングツールとして位置づけており、主要プログラムにおける90%超の生存率が以前の品質に関する懸念を払拭しています。マイクロフルイディクスオートメーションの恩恵を特に受けているのが卵母細胞セグメントです。これは卵母細胞の生存能力が人為的な浸透圧ショックに対して敏感であるため、精密な液体交換制御が臨床アウトカムを直接向上させるためです。胚は現時点では収益規模が小さいものの、クリニックが卵巣過剰刺激症候群のリスクを回避し、複数回の移植を時間差で行うために全胚凍結プロトコルに依存することで、2031年まで17.65%のCAGRを示しています。2024年の多施設解析では、凍結6日目の胚盤胞の生産児出生率が12.5%であるのに対し、新鮮胚のコントロールでは5.5%であったことが報告されており、複数の胚を移植前にバンキングすることへの臨床医の信頼を高めています。支払者がアウトカムベースの償還へシフトするにつれて、胚バンキングはプロバイダーと患者の双方のインセンティブを一致させ、ガラス化市場内での検体セグメントの急速な拡大を支えています。

技術的な収束により、検体タイプ間の歴史的なアウトカムの格差が縮小しています。AI駆動の画像分析がピクセルレベルで卵母細胞の形態を評価し、最適でないサンプルを特別な凍結保護剤レジメンのためにフラグを立てることができるようになっています。一方、胚モニタリングプラットフォームはタイムラプス撮影と代謝アッセイを統合し、選択と融解後の着床可能性をさらに精緻化しています。これらの重層的なイノベーションにより延期移植に対する信頼が高まり、ガラス化はオプションの付加的サービスではなく組み込まれたステップとなっています。その結果、胚のシェア拡大が卵母細胞の収益を侵食するとは見込まれておらず、むしろ両セグメントが並行して成長し、ガラス化市場全体の勢いを強化するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

エンドユーザー別:IVFクリニックが支配し、バイオバンクが拡大

IVFクリニックは、相談から妊娠検査に至るまでの患者の旅程を統括しているため、2025年のガラス化市場規模の71.80%を占めていました。統合により、刺激、採取、凍結、最終的な移植を単一チームが管理し、患者の離脱を軽減し、患者あたりの収益を向上させることができます。クリニックはまた、院内ラボ管理の恩恵を受け、継続的なプロトコルの改善を支援しています。一方、独立したバイオバンクはより小さなシェアを占めていますが、製薬会社や学術グループが研究パイプライン、細胞療法試験、および長期的な妊孕性温存のための大規模なGMPグレードのサンプル保管を必要とするため、17.20%のCAGRで成長しています。クライオセルが最近ノースカロライナ州ダーラムに整備した56,000平方フィートの施設は、226基の液体窒素デュワーを備えており、次世代バイオバンク運営に必要な規模を示す一例です。

オートメーションが両エンドユーザーセグメントを再編しています。クリニックは卓上型ガラス化ロボットを導入しており、卵母細胞バッチあたりの処理時間を12分から4分未満に短縮し、胚培養士が1シフトでより多くの周期を監督できるようにしています。一方バイオバンクは、バーコードからクラウドまでの管理の連鎖と予測保守ソフトウェアを活用してリスクを低減し、監査員を満足させています。特に欧州連合の更新された組織・細胞指令における集中型の認定保管に向けた規制の動きは、小規模クリニックへの凍結保存の外部委託を促進することで、バイオバンクのシェア拡大を加速させる可能性があります。予測期間中、両チャネルは拡大しますが、それぞれの異なるビジネスモデルにより競合は限定的なままであり、各事業者グループはガラス化市場の拡大の中でそれぞれ異なる成功指標を最適化するでしょう。

地域分析

北米はガラス化市場において成熟しているものの着実に拡大しているポケットです。高い可処分所得、卵子凍結保存に対する雇用主による広範な補償、およびいくつかのオートメーションシステムへのFDA認可により、クリニック数が頭打ちになっているにもかかわらず処置件数は増加し続けています。米国はまた、AI対応の胚評価プラットフォームの最大の設置基盤を有しており、これが融解後の生存率のベンチマーク向上を牽引しています。カナダの単一支払者による医学的に適応のある妊孕性温存への償還制度は需要を経済サイクルから守り、メキシコの医療ツーリズムの回廊は南北米大陸全体からコスト意識の高い患者を引き付けており、北米はグローバルガラス化市場においてイノベーションと数量のハブとしての地位を確立しています。

欧州は長年の規制上の明確性と一貫した償還政策のおかげで、最大の地域シェアであるガラス化市場規模全体の38.20%を占めています。フランス、ドイツ、スカンジナビア諸国の国家プログラムは自己負担コストを制限し、ガラス化を日常的な臨床実践として定着させています。長期的なレジストリがアウトカムデータを収集し、エビデンスに基づいた改善を可能にしています。この地域が選択的妊孕性温存を早期に受け入れ、整備されたバイオバンクネットワークを持つことで利用率は高く維持されています。2024年のメイヨークリニックのレビューでは、欧州で開発された卵巣組織ガラス化プロトコルが現在世界的な実践を指導していることが明らかになりました。その結果、欧州のセンターは中東および中南米との提携を通じて臨床ノウハウを輸出し、リーダーシップの役割を強化しています。

アジア太平洋地域は、18.20%のCAGRが予測されており、ガラス化市場で最もダイナミックな場です。不妊有病率の上昇、シンガポールおよび日本の支援的な政府政策、中国における民間保険の適用拡大が二桁台の周期成長を牽引しています。しかしこの地域はまた、顕著なインフラのギャップにも直面しています:インドの地方都市では準拠したバイオバンク容量が不足していることが多く、フィリピンでの規制上の曖昧さがクリニックのライセンス認可を遅らせています。それでも、デバイスメーカーはコストをローカライズするために地域の生産・研修拠点を設立しています。タイとマレーシアは越境不妊治療の目的地として自らを売り込んでおり、卵子凍結保存と多周期IVFを含む中価格帯のパッケージを提供し、高コストの母国からの患者のアクセスを広げています。これらの力がアジア太平洋地域を今後半十年のガラス化市場の主要な増分収益エンジンとして位置付けています。

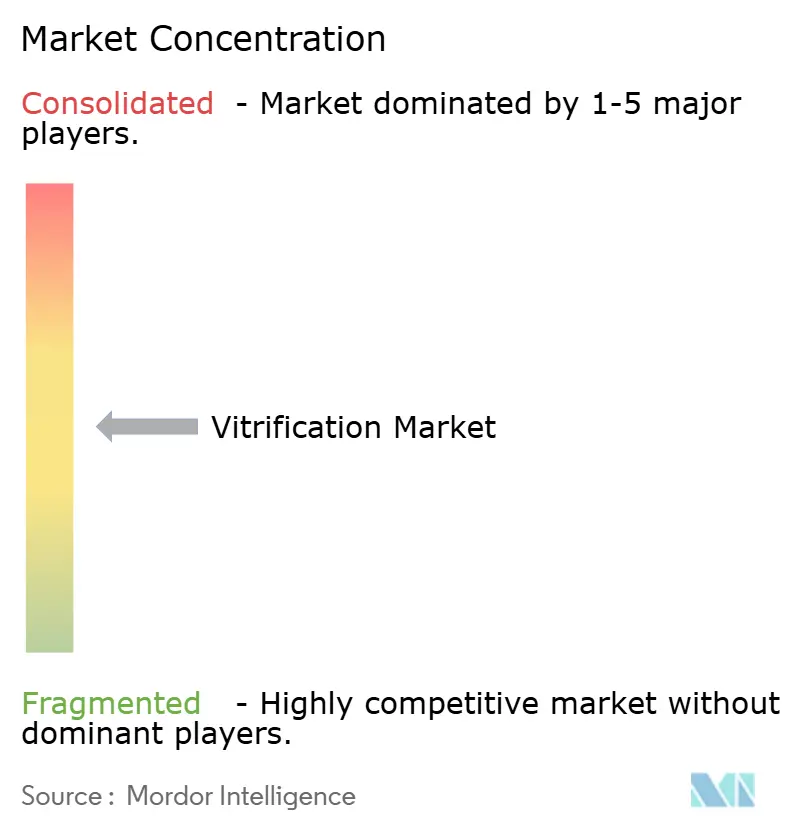

競合環境

ガラス化市場は適度な断片化を示していますが、技術的な集中は高まっています。レガシーデバイスリーダーであるVitrolife AB、CooperSurgical Inc.、Cook Medical LLCは、クライオウェア、培養培地、ガラス化デバイスをカバーする広範なカタログを維持し、バンドル提供と顧客ロイヤルティの維持を可能にしています。Cookの2024年10月のNestVTシリーズの発売は、エルゴノミックな作業台と計量済み培地カセットで製品ラインを刷新しようとする既存プレイヤーの動きを示しています。同時に、Overture Life、Gameto、TMRW Life Sciencesなどの破壊的な新規参入者は、独自のマイクロフルイディクスチップ、ロボットプラットフォーム、クラウドファーストのトラッキングシステムを活用して現状に挑戦しています。Overtureのダヴィトリシステムはパイロット展開において96.4%の卵母細胞生存率を報告しており、この数値は多くの手動プログラムを上回り、新技術がもたらすパフォーマンス圧力を体現しています。

戦略的な動きは、統合されたハードウェア・ソフトウェアエコシステムへの転換を強調しています。Gametoの治験用体外成熟培地のフェーズ3試験は、標準的なIVFサイクルを12日間から最短3日間に短縮することを目指しており、クリニックのスループットを飛躍的に向上させる可能性があります。一方、VitrolifeはEmbryoScopeタイムラプスインキュベーターを分析ライセンスとバンドルし、消耗品の使用を定期的なソフトウェアサブスクリプションと連動させています。新興市場では、西洋のデバイスメーカーと地元の病院グループとのターンキーパートナーシップが、技術移転を保証消耗品契約と交換し、容量構築を加速させ将来の収益を確保するモデルを採用しています。競争の激しさはそのため、価格よりもトータルソリューションの価値とデータ駆動によるアウトカムの優位性を中心に展開しています。

大手プレイヤーがニッチなAIまたはオートメーション能力を求めるため、M&A活動は激化すると予測されます。韓国の中堅デバイス企業数社が、アジア太平洋の新たな貿易協定の恩恵を受けるためにローカライズされた製造を必要とする多国籍企業の買収ターゲットとして噂されています。同様に、IPOエグジットを模索している欧州のバイオバンクは、保管容量を統合し定期収益を拡大したいプライベートエクイティファンドから買収提案を受ける可能性があります。このような取引は市場集中度を高め、2社のサプライヤーがすでにガラス化培地売上の70%以上を支配している法域において独占禁止の審査を招く可能性があります。それでも、持続的なイノベーションの勢いと地域分散化により、健全な競争エコシステムが維持され、ガラス化市場の長期的な成長が支えられるでしょう。

ガラス化産業のリーダー企業

Kitazato Corporation

IVF Store LLC

Vitrolife AB

Cryotech Co. Ltd.

Cook Medical LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Kitazato Corporationが、卵母細胞のガラス化を効率化し細胞生存能力をさらに保護するように設計されたプロトコル「ウルトラ・ファスト・ヴィトリ」を発表しました。

- 2024年10月:Cook Medicalが米国においてNestVTガラス化デバイスを発売しました。

グローバルガラス化市場レポートのスコープ

本レポートの範囲において、ガラス化とは後の使用のために胚や卵子を凍結するために使用される技術です。ガラス化技術は細胞や組織の保存に有用であり、生殖生物学および再生医療において幅広い用途を持っています。ヒトの妊孕性温存、組織再生のための細胞保存、細胞療法、配偶子および胚バンキングなどの用途があります。ガラス化市場は、検体別(卵母細胞(デバイスおよびキット&消耗品)、胚(デバイスおよびキット&消耗品)、精子)、エンドユーザー別(IVFクリニックおよびバイオバンク)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。ガラス化市場は予測期間中に15.9%のCAGRを記録すると予測されています。市場レポートはまた、世界主要地域の17カ国の推定市場規模およびトレンドを対象としています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 卵母細胞 | デバイス |

| キット&消耗品 | |

| 胚 | デバイス |

| キット&消耗品 | |

| 精子 |

| IVFクリニック |

| バイオバンク |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他アジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 検体別 | 卵母細胞 | デバイス |

| キット&消耗品 | ||

| 胚 | デバイス | |

| キット&消耗品 | ||

| 精子 | ||

| エンドユーザー別 | IVFクリニック | |

| バイオバンク | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要な質問

ガラス化市場の2031年における予測価値は?

ガラス化市場は2031年までに269億6,000万米ドルに達し、16.52%のCAGRで成長すると予測されています。

現在最も高い収益を生み出している検体タイプは何ですか?

卵母細胞は収益の58.90%を占め、広範な社会的卵子凍結保存プログラムにより首位を維持しています。

アジア太平洋地域が最も成長の速い地域である理由は何ですか?

この地域における不妊率の上昇、支援的な保険適用の拡大、およびインフラ整備が、2031年までの18.20%のCAGRを支えています。

自動化マイクロフルイディクスシステムは市場をどのように変えていますか?

生存率を90%超に引き上げ、処置時間を短縮し、小規模クリニックが胚培養士の広範なトレーニングなしに標準化されたガラス化を提供できるようにしています。

より広範な普及における主な障壁は何ですか?

処置の高コスト、新興市場におけるバイオバンク容量の不足、長期的な配偶子保存に関する倫理的議論が主要な阻害要因であり続けています。

最終更新日: