航空における5G市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.23 十億米ドル |

| 市場規模 (2031) | 17.05 十億米ドル |

| 成長率 (2026 - 2031) | 32.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空における5G市場分析

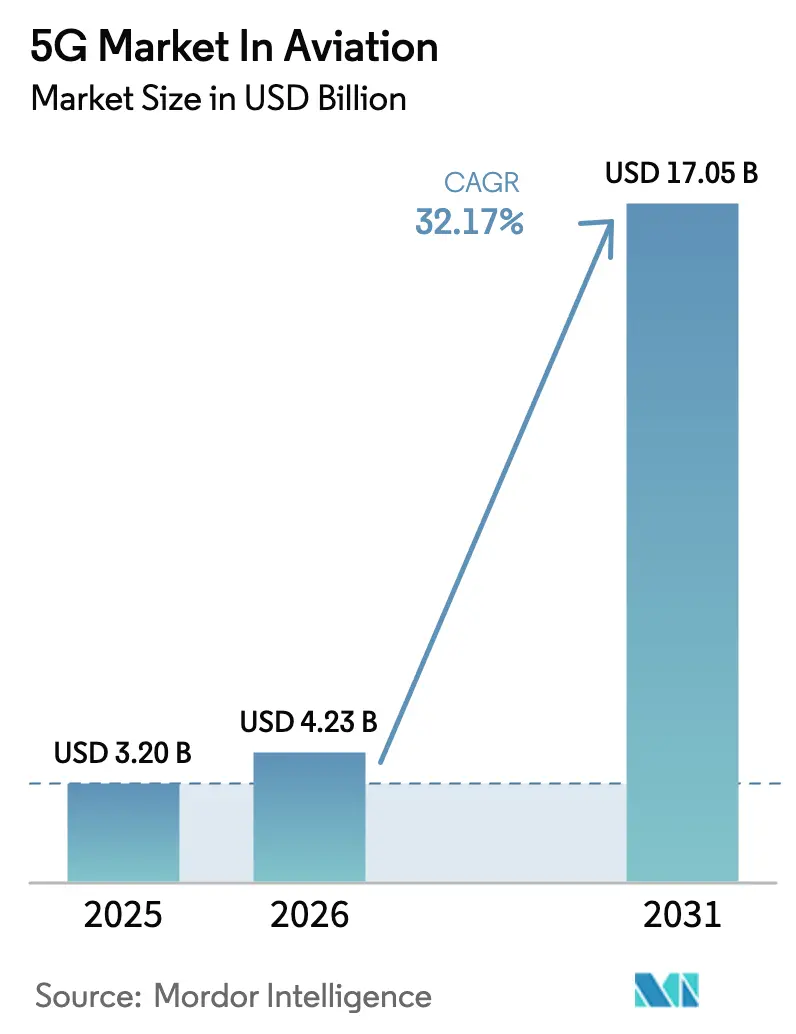

航空産業における5G市場規模は、2025年の32億米ドルから2026年に42億3,000万米ドルへと成長し、2026〜2031年にかけて年平均成長率32.17%で2031年までに170億5,000万米ドルに達すると予測されています。

航空における5G市場の産業規模は2025年に32億米ドルに達し、2030年までに134億米ドルに達すると予測されており、33.17%のCAGRを反映しています。この急速な成長は、旅客接続性や予知保全からデータ駆動型航空交通管理に至るまで、5Gが航空のあらゆる層を再形成していることを示しています。シームレスな機内ブロードバンドに対する旅行者の期待の高まり、空港デジタル化プログラム、および航空機と地上資産全体にわたるリアルタイム分析の必要性が収束し、普及を推進しています。接続型航空機の改修バックログの増大、ドローン回廊の拡大、および安全性が重要なリンクのレイテンシ削減の見通しが、航空における5G市場にさらなる勢いをもたらしています。北米は現在、成熟した通信展開と支持的な規制の強みを背景に展開を牽引していますが、アジア太平洋地域は積極的なインフラ投資とメガハブにおける旗艦プライベートネットワークプロジェクトを通じて、全体的な成長ペースに急速に追いついています。

主要レポートのポイント

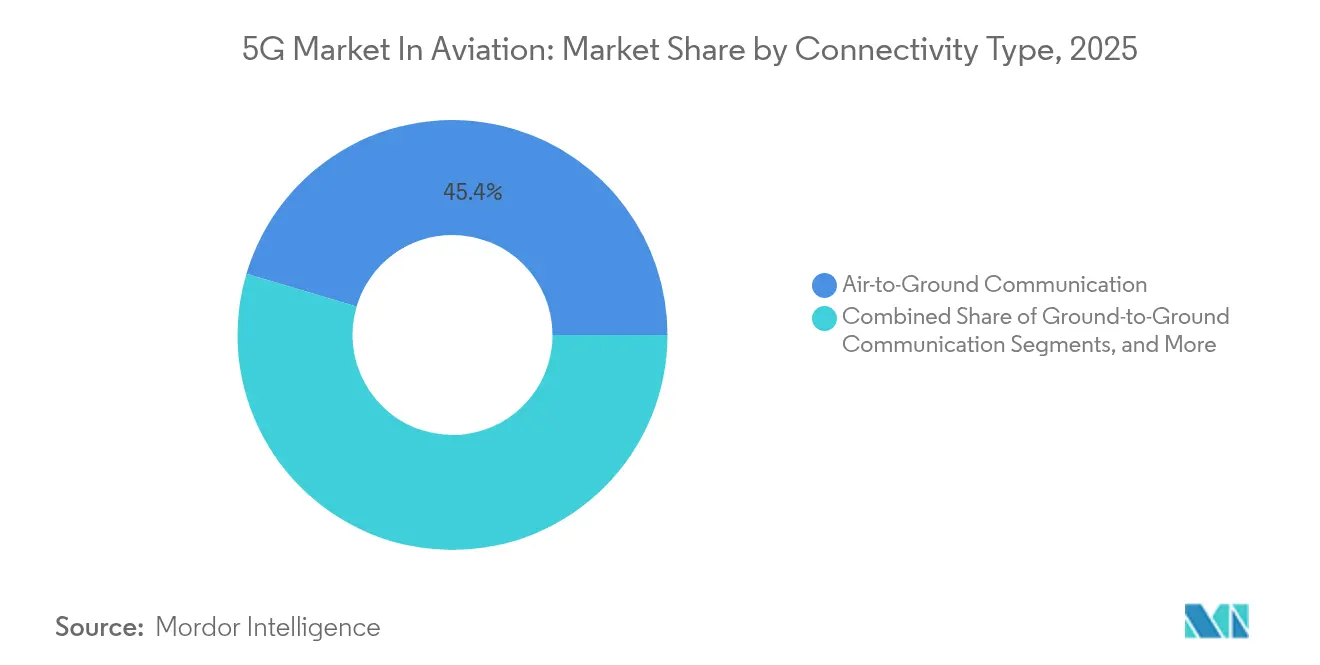

- 接続タイプ別では、空対地信が2025年の航空における5G市場シェアの45.40%をリードし、空対空通信は2031年にかけて43.2%のCAGRで進展すると予測されています。

- 提供内容別では、サービスが2025年の航空における5G市場規模の37.80%を占め、ソフトウェアソリューションは同期間において最速の33.4%のCAGRが見込まれています。

- アプリケーション別では、旅客体験プラットフォームが2025年に51.20%の収益シェアを保持し、ドローンおよびアーバンエアモビリティ運用は2031年にかけて44.8%のCAGRで拡大すると予測されています。

- 展開モデル別では、プライベートネットワークが2025年の航空における5G市場規模の43.30%を占め、2026年から2031年にかけて36.2%のCAGRで成長する見通しです。

- ステークホルダー別では、航空会社が2025年の航空における5G市場シェアの48.20%を獲得し、航空航法サービスプロバイダーは2031年にかけて34.5%のCAGRが見込まれています。

- 地域別では、北米が2025年に36.40%の市場シェアを維持し、アジア太平洋地域は2031年にかけて全体の32.17%の成長ペースに匹敵しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空における5G市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IFEC需要の拡大 | +5.0% | グローバル;北米およびヨーロッパで最も強い | 中期(2〜4年) |

| 空港デジタルトランスフォーメーションプログラム | +4.2% | グローバル;アジア太平洋および中東で集中 | 中期(2〜4年) |

| 航空IoTセンサーおよびエッジコンピューティングの急速な拡大 | +3.8% | 北米、ヨーロッパ、先進的なアジア太平洋ハブ | 短期(2年以内) |

| 国家5Gスペクトラムオークションおよび航空テストベッド | +3.5% | グローバル;地域による規制の差異あり | 中期(2〜4年) |

| 5G対応アドバンストエアモビリティ回廊 | +3.1% | 北米、日本、韓国、アラブ首長国連邦 | 中期(2〜4年) |

| 補助収益アップセリングのためのリアルタイム8Kキャビン分析 | +2.7% | グローバルアーリーアダプター;プレミアム航空会社で最も強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

IFEC需要の拡大

現在、乗客の77%が機内Wi-Fiをフライト予約時の決定要因として挙げており、接続性はコアサービスの基準となっています。カタール航空が2024年に開始したスターリンク機内Wi-Fiは最大500 Mbit/sのピーク速度を実現し、キャビンと地上の体験間の技術格差を縮小しました。Gogoの航空専用5Gネットワークは2025年に提供予定で、ビジネスジェット向けに平均25 Mbpsの安定した速度と75〜80 Mbpsのバースト速度を実現し、キャビンエンターテインメントとリアルタイムコラボレーションを再形成します。

空港デジタルトランスフォーメーションプログラム

空港は、断片化されたレガシーシステムから、数千のセンサー、カメラ、ハンドヘルド端末を接続する統合5Gプラットフォームへと移行しています。フランクフルト空港のプライベートネットワークは、金属製機体による死角を減らし、安全な販売時点管理、自動手荷物追跡、リアルタイム映像分析をサポートし、手荷物の誤取り扱い件数と通信レイテンシを削減しています。[2]NTT、「フランクフルト空港プライベート5Gケーススタディ」、ntt.com

航空IoTセンサーおよびエッジコンピューティングの急速な拡大

現代のワイドボディ航空機には最大5,000個のセンサーが搭載されており、1フライトあたり844 TBのデータを生成します。数千の空港側デバイスと組み合わさることで、このデータ量は5Gのスループットと超低レイテンシを必要とします。パデュー大学空港のリビングラボは、エリクソンの無線機器をサーブのエアロバーンプラットフォームに接続し、整備費用を30%削減し、ドローン検知の状況認識を向上させる予知保全を実現しています。[1]Ericsson、「パデュー空港リビングラボプレスリリース」、ericsson.com

国家5Gスペクトラムオークションおよび航空テストベッド

規制当局は、航空会社と空港が保護されたスペクトラムで高度な5Gユースケースを試験できるイノベーションゾーンを創設しています。英国の5Gイノベーションリージョンズ構想は北東部地域全体の交通パイロットを支援し、シンガポールの情報通信メディア開発庁はエアバスと連携して専用5Gスライスに支えられたドローン飛行回廊を整備しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プライベート5Gネットワーク構築のための高い設備投資 | −4.5% | グローバル;発展途上国でより顕著 | 中期(2〜4年) |

| 航空グレードのサイバーセキュリティおよび安全認証の障壁 | −3.8% | グローバル;北米およびEUで最も厳しい | 短期(2年以内) |

| ミリ波帯における電波高度計との干渉リスク | −2.9% | 北米、ヨーロッパ | 短期(2年以内) |

| レガシー航空機フリートにおける5Gデバイス更新サイクルの制限 | −2.4% | 旧型フリートを持つグローバル航空会社 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プライベート5Gネットワーク構築のための高い設備投資

空港全体の5G設備投資は、堅牢な無線機器、光ファイバーバックホール、スペクトラムアクセス料を含め、300万〜1,000万米ドルの支出を必要とすることが多いです。代替モデルも登場しており、ブラジルを拠点とするアテックは「サービスとしての航空交通管制」を提供し、航空航法サービスプロバイダーが多額の初期投資なしに高度な交通管理ツールを活用できるようにし、従来のプロジェクトと比較して40%のコスト削減を実現しています。

航空グレードのサイバーセキュリティおよび安全認証の障壁

電波高度計保護の義務化は、厳格な承認プロセスを示しています。米国連邦航空局は2025年4月までに影響を受けるフリートへのバンドパスフィルター改修を義務付けており、典型的な展開予算に12〜18ヶ月と15〜25%の追加コストをもたらしています。Mercury Systemsなどのサプライヤーは、20倍の処理能力向上と認証可能な設計を組み合わせたSOSA準拠のミッションコンピューターを通じてコンプライアンスを迅速化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接続タイプ別:空対空通信が飛行運用を再定義

空対地リンクは2025年の航空における5G市場産業規模の45.40%を占め、確立された鉄塔インフラと即時の旅客サービスニーズから恩恵を受けています。しかし、空対空接続性は43.2%のCAGRで加速しています。航空機間の直接データ交換は地上中継を排除し、衝突回避メッセージのレイテンシを65%削減し、燃料最適化編隊飛行を可能にします。EchoStarのTurkish AJetおよびDelta Airlinesとのハイブリッド衛星・5G契約は、継続的かつルートに依存しないカバレッジに対する商業的需要を示しています。

メッシュネットワークへの移行は、ハブアンドスポーク型トラフィックフローをダイナミックなピアリンクに置き換える、深遠な設計上の転換を示しています。SESARの5G-AirSkyトライアルでは12ミリ秒未満の遅延が記録され、安全性が重要なメッセージングへの対応準備が検証されました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

提供内容別:ソフトウェアプラットフォームがイノベーション速度を牽引

無線計画、展開、マネージドオペレーションにわたるサービス契約は、2025年の航空における5G市場産業シェアの37.80%を占めました。しかし、航空会社がハードウェア交換よりも仮想アップグレードを好む傾向からソフトウェア収益は2031年にかけて33.4%のCAGRが見込まれています。Gogoの5Gプロトコルスタックエミュレーションにより、エンジニアは機上設置前にアルゴリズムを微調整でき、資本を温存しながら機能リリースを加速させます。

エッジコンピューティングおよびネットワークスライシングツールにより、物理的なネットワーク複製なしに、航空交通データ、貨物追跡、または旅客ストリーミング向けの専用レーンが実現します。Eurocontrolの2024年CNS進化計画では、クラウド提供サービスとAI支援自動化を採用する早期導入者に対して15〜20%の効率向上が見込まれています。

アプリケーション別:アーバンエアモビリティが成長の触媒として台頭

旅客体験プラットフォームは2025年の航空における5G市場産業の51.20%を占め、広範なキャビンWi-Fi改修を反映しています。しかし、ドローンおよびアーバンエアモビリティ運用は、規制当局が低高度回廊を開放するにつれて44.8%のCAGRで拡大しています。商業用ドローンセクターは、目視外飛行コマンドとリアルタイムテレメトリに5Gを活用し、著しい速度で成長する軌道にあります。

バーティポートの建設には、無人交通管理プラットフォーム向けの確定的リンクが必要です。香港国際空港のプライベートネットワークは、車両対あらゆるもの(V2X)パイロットおよびIoT手荷物ロボットを支え、単一の5Gレイヤーが顧客満足度を向上させ、運用コストを削減する方法を示しています。

展開モデル別:プライベートネットワークが重要インフラを保護

プライベートシステムは2025年の航空における5G市場産業規模の43.30%を占め、36.2%のCAGRで成長すると予測されています。航空の厳格な稼働時間とセキュリティ基準は、空港またはANSP管理下のオンプレミスコアネットワークを優先させます。EricssonとStreamwideのシャルル・ド・ゴール空港への展開は、12万人のユーザー向けにプッシュトゥトーク、ビデオ、メッセージングを統合、アナログ無線機と公共セルラー契約の寄せ集めを置き換えています。

サイロ化されたサブシステムからプラットフォームアーキテクチャへの移行により、オペレーターはRFID手荷物ベルト、販売時点管理端末、CCTVフィードを1つのオーケストレーションレイヤーに統合できます。パデュー大学空港のテストベッドは、これらのシナリオをライブ環境で検証し、認証を加速させ、商業展開のリスクを低減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ステークホルダー別:航空航法サービスプロバイダーが次世代空域管理を牽引

航空会社は2025年に48.20%で最大の収益シェアを保持し、旅客接続アップグレードと機内小売を収益化しています。航空航法サービスプロバイダーは現在規模が小さいものの、クラウドホスト型のサービス指向アーキテクチャへの転換に伴い、年平均成長率34.5%が見込まれています。ユーロコントロールのロードマップは、5Gと衛星リンクに基づく階層型航空交通管理を構想し、ヨーロッパの最も混雑した回廊全体で予測的フロー管理と無人機統合を可能にします。

6億5,000万ユーロ(7億5,740万米ドル)に支えられたSESARの78の進行中プロジェクトには、レガシーVHFチャンネルを過負荷にすることなく低高度ドローン交通に専用スライスを割り当てるサービスとしての通信航法監視パイロットが含まれています。初期シミュレーションでは、混合航空機集団に対して15〜20%の容量向上と精度の高い適合性監視が示されています。

地域分析

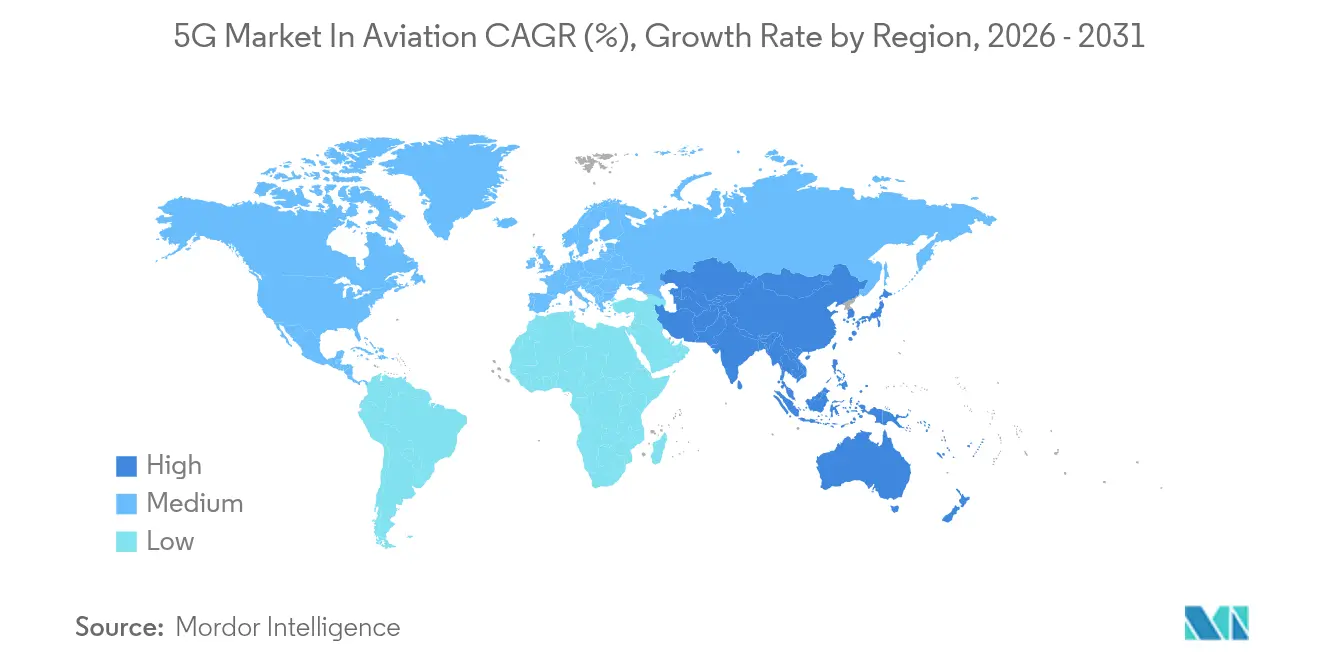

北米は2025年の航空における5G市場産業において36.40%のシェアをリードし、11.6億米ドルに相当します。FAAは2025年に空港技術研究に4,340万米ドルを充当し、統合5Gテストベッドへの公共部門のコミットメントを強化しました。商業的な勢いも同様に強く、Gogoが計画する全国規模の航空専用5Gネットワークは250以上の鉄塔をアップグレードし、ライセンス済みおよびアンライセンス帯域を組み合わせて堅牢な機内カバレッジを実現します。

アジア太平洋地域は、国家規模の5G展開と増大するデータセンター容量に支えられ、全体の32.17%のCAGRに匹敵しています。中国の整備と香港国際空港のプライベートネットワークのショーケースは、同地域を接続型地上サービス車両とダイナミックリソース配分の実験室として位置づけています。GSMAは、5Gが2030年までに同地域経済に1,300億米ドルをもたらし、航空がその相当な割合を獲得すると予測しています。

欧州は、協調的な研究開発と規制の整合を通じてイノベーションハブとしての地位を確立しています。英国の5Gイノベーションリージョンズプログラムは空港パイロットを育成し、EASAの2025年研究アジェンダはATM地上設備の性能指標と5G展開に不可欠なスペクトル共存フレームワークを優先しています。

競合環境

イノベーションと統合が市場成功を牽引

競争は中程度ながら激化しており、通信ベンダー、衛星通信スペシャリスト、機内エンターテインメントおよび接続プロバイダーが学際的なアライアンスを形成しています。エリクソンはパデュー大学でサーブとの航空ドメイン知識と無線アクセスリーダーシップを組み合わせ、地上移動の視認性を高めるライブ交通ダッシュボードとADS-Bセンサーフュージョンを実現しています。同ベンダーのシャルル・ド・ゴール空港でのStreamwideとの協定は、レガシー無線サイロを排除し、12万人のスタッフ間の作業者コラボレーションを向上させました。

統合が戦略的ポジションを再形成しています。サットコムダイレクトの2024年のGogoの3億7,500万米ドルでの買収は、地上ベースと衛星パイプラインを単一の接続スタックに統合し、キャビン、コックピット、運用全体で収益を多様化しています。スペースXのスターリンクは航空会社Wi-Fi契約を通じて参入し、既存の静止軌道衛星通信プロバイダーに挑戦する低軌道容量を追加しています。

認証経験は差別化要因です。Mercury SystemsのROCK3ミッションコンピューターはSOSAプロファイルに準拠し、航空電子機器の承認サイクルを短縮し、安全性が重要なコンピューティングにおけるサプライヤーの地位を強化しています。

航空における5G産業のリーダー企業

Telefonaktiebolaget LM Ericsson

SK Telecom Co. Ltd

KT Corporation

Deutsche Telekom AG

Gogo LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Mercury Systemsが5G対応航空電子機器をサポートするROCK3安全認証可能ミッションコンピューターを発売。

- 2025年5月:スカイガイドとADB SAFEGATEが5G対応電子フライトストリップでスイスのタワー運用の近代化に向けて提携。

- 2025年4月:カナダ運輸省が電波高度計への干渉を軽減するため35空港に5G除外ゾーンを設定する安全警告を発令。

- 2025年3月:米国連邦航空局が特定のMHI RJ航空機に対し、高度計を5G Cバンド信号から保護するための新しいRFバンドパスフィルターを義務付け。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本分析において、航空分野における5G市場とは、商業航空、一般航空、および無人航空の関係者向けに、地上間、空地間、および空空間のリンクを実現する5G無線アクセス機器、コアネットワークソフトウェア、およびマネージドサービスから得られるグローバル収益と定義する。航空会社、空港、MRO、航空航法サービスプロバイダー、およびシステムインテグレーターによる、パブリックおよびプライベートの両展開にわたる支出を計上する。

5Gバックホールチェーン外で販売される衛星帯域幅、およびレガシー4GまたはKu/Kaバンドの接続料金は除外する。

セグメンテーション概要

- 接続タイプ別

- 地上間通信

- 空対地通信

- 空対空通信

- 提供内容別

- ハードウェア

- ソフトウェア

- サービス

- アプリケーション別

- 旅客体験

- 機内Wi-Fi

- AR/VRエンターテインメント

- 空港運営

- 手荷物・貨物追跡

- スマートセキュリティおよび出入国管理

- 飛行運用

- リアルタイムフライト追跡

- 予知保全テレメトリ

- ドローンおよびアーバンエアモビリティ運用

- 旅客体験

- 展開モデル別

- パブリック5Gネットワーク

- プライベート5Gネットワーク

- ハイブリッドネットワーク

- ステークホルダー別

- 航空会社

- 空港

- MROプロバイダー

- 航空航法サービスプロバイダー

- 航空機メーカー

- 旅客

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、および中東全域にわたる空港CIO、航空会社の接続担当者、タワーOEMエンジニア、および地域通信規制当局にインタビューを実施し、導入タイミング、スペクトラムクリアランス、および平均販売価格を確認する。

デスクリサーチ

機体数、空港数、スペクトラム割り当て、および安全勧告については、FAA、EASA、ICAO、およびFCCのデータセットを起点とする。IATAによる旅客キロメートルのトレンドおよびGSMAによる基地局密度ベンチマークがこれらの数値を補完する。D&B HooversおよびDow Jones Factiva経由でアクセスした企業の開示書類、投資家向け資料、および信頼性の高い報道は、契約額および設備投資予算を明らかにする。このリストは例示であり、更新のたびに多数の追加文書が参照される。

第二段階では、Questelの特許分析および国内通信協議における価格開示を通じてユニットコスト曲線を検証し、すべての前提を検証可能なシグナルに基づかせる。

市場規模の算定と予測

旅客トラフィック、平均接続飛行時間、および5G普及率からトップダウンの需要プールを構築し、発表済みの基地局受注およびレトロフィット見積もりの選択的なボトムアップ積み上げと照合する。ユニットハードウェアコスト、装備済み航空機シェア、プライベートネットワーク普及率、スペクトラム価格、およびデータ使用量の増加などの主要変数を多変量回帰に投入し、2030年までの価値を予測する。サプライヤーの積み上げが新興地域を過少報告している場合は、輸入出荷データが調整係数を提供する。

データ検証と更新サイクル

アナリストはモデルの出力を独立した機体トラッカー、設備投資調査、および通貨ベンチマークと比較し、承認前に異常値を解消する。レポートは年次で更新され、主要な契約、規制判断、または技術ローンチが見通しを変化させた場合には中間更新が行われる。

MordorによるIn Aviation 5Gベースラインが信頼性を持つ理由

公表されている推計値が異なるのは、スコープ、基準年、および普及曲線が異なるためである。

変数を毎年監査し、スコープを実際の支出と整合させることで、これらのギャップを縮小する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 3.20 B(2025年) | Mordor Intelligence | |

| USD 2.68 B(2024年) | Global Consultancy A | 機上Wi-Fiハードウェアに焦点を当てており、空港プライベートネットワークを無視している |

| USD 1.77 B(2024年) | Trade Journal B | プライベート5G展開を省略し、2028年以降にのみ普及すると仮定している |

これらの対比は、Mordorが実際のトラフィックドライバー、タイムリーなデータ、および透明性のあるプロセスをバランスよく組み合わせることで、意思決定者にとって最も信頼性の高いベースラインを提供していることを示すと考える。

レポートで回答される主要な質問

航空における5G市場産業の現在の市場規模はいくらですか?

航空における5G市場産業ドライバー (〜)CAGRへの影響(%) 地理的関連性 影響期間 IFEC需要の拡大 +5.0% グローバル;北米・欧州で最も顕著 中期(2〜4年) 空港のデジタルトランスフォーメーションプログラム +4.2% グローバル;アジア太平洋・中東で集中 中期(2〜4年) 航空IoTセンサーとエッジコンピューティングの急速な拡大 +3.8% 北米、欧州、先進的なアジア太平洋ハブ 短期(2年以内) 国家5Gスペクトラムオークションと航空テストベッド +3.5% グローバル;地域による規制の差異あり 中期(2〜4年) 5G対応の先進航空モビリティコリドー +3.1% 北米、日本、韓国、UAE 中期(2〜4年) 付帯収益アップセリングのためのリアルタイム8Kキャビン分析 +2.7% グローバルーリーアダプター;プレミアム航空会社で最も顕著 短期(2年以内)規模は2026年に42.3億米ドルであり、2031年までに170.5億米ドルに達する見込みです。

最も急速に拡大している接続タイプはどれですか?

空対空通信は、航空機間の直接データ交換により、2026〜2031年にかけて年平均成長率43.2%で成長チャートのトップに立っています。

空港でプライベート5Gネットワークが好まれる理由は何ですか?

ミッションクリティカルな空港プロセスに対して、パブリックネットワークでは保証できない確定的なカバレッジ、強固なセキュリティ、カスタマイズされたパフォーマンスを提供するためです。

5Gはアーバンエアモビリティ運用をどのようにサポートしますか?

低レイテンシリンクにより、ドローンおよびeVTOL航空機が目視外飛行を行えるようになり、ネットワークスライシングが無人交通管理に専用帯域幅を割り当てます。

航空における5G導入の最大の障壁は何ですか?

プライベートインフラへの高い初期資本と厳格なサイバーセキュリティ・安全認証のタイムラインにより、展開期間にコストが15〜25%増加し、12〜18ヶ月が追加される可能性があります。

2031年にかけて最も急速に成長する地域はどこですか?

中国、シンガポール、香港がプライベートネットワーク展開と支持的な規制を加速させる中、アジア太平洋地域はグローバルの年平均成長率32.17%に匹敵しています。

最終更新日: