アジア太平洋航空機MRO市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

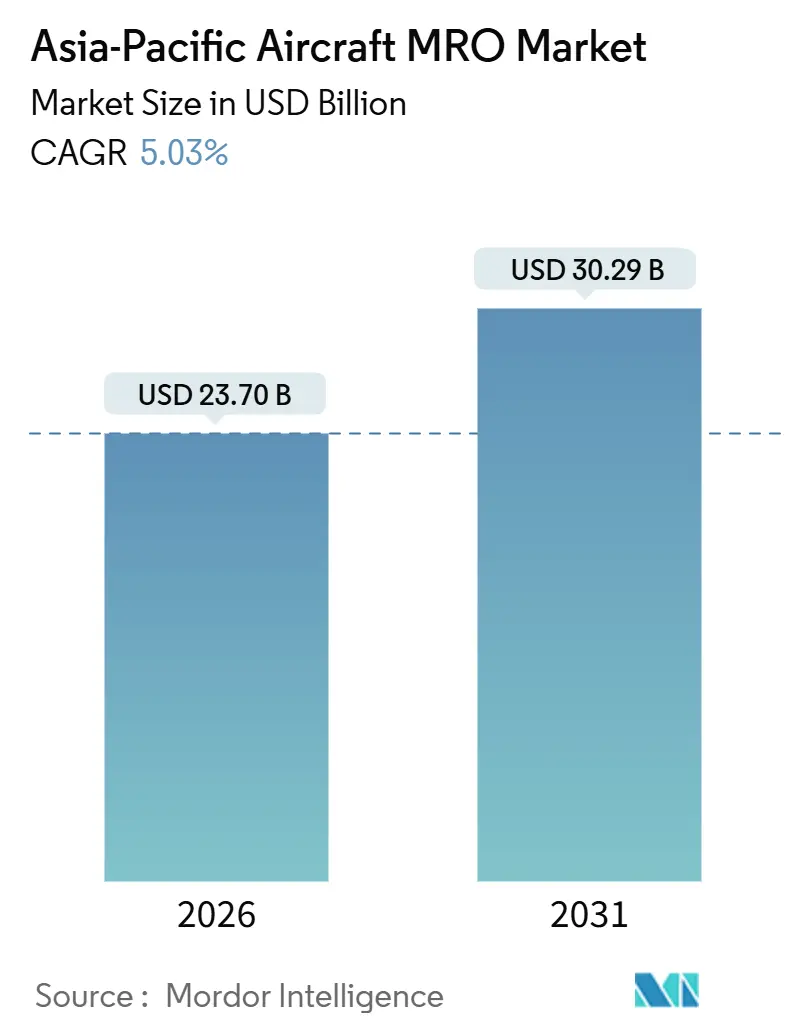

| 市場規模 (2026) | 23.70 十億米ドル |

| 市場規模 (2031) | 30.29 十億米ドル |

| 成長率 (2026 - 2031) | 5.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋航空機MRO市場分析

アジア太平洋航空機MRO市場は2026年に237億米ドルと評価され、2031年までに302億9,000万米ドルに達すると予想されており、CAGR 5.03%で成長しています。この成長を牽引する主な要因としては、小型単通路機の引き渡し増加、老朽化した現役機材に対するメンテナンス需要の増大、およびプラット・アンド・ホイットニーGTFリコールに関連するエンジンショップ入場期間の長期化が挙げられます。OEM・航空会社間の合弁事業は、独立系プロバイダーから高収益業務を引き移すことで競争環境を変化させています。一方、市場は人件費・部品・物流コストの15~20%上昇や、チタンおよび半導体の不足という課題に直面しており、利益率への影響が生じています。ターンアラウンドタイム(TAT)を保証できる施設はより高いプレミアム価格を要求できる立場にあります。さらに、2026年からシンガポールが導入する持続可能な航空燃料(SAF)1%ブレンド義務などの持続可能性規制が、燃料システム点検と客室再構成を組み合わせた改造パッケージの需要を促進し、改造・アップグレードサブセグメントを押し上げています。独立系プロバイダーは、非計画イベントを最大30%削減できる予知保全プラットフォームの拡充によって対応しています。この注力分野の転換は、競争環境を労働コスト優位からデータ主導の可用性ソリューションへと移行させています。

レポートの主要ポイント

- エンジンMROは2025年のアジア太平洋航空機MRO市場シェアの43.24%を占め、一方で改造・アップグレードセグメントは2031年までにCAGR 7.59%で最も高い成長率を示す見込みです。

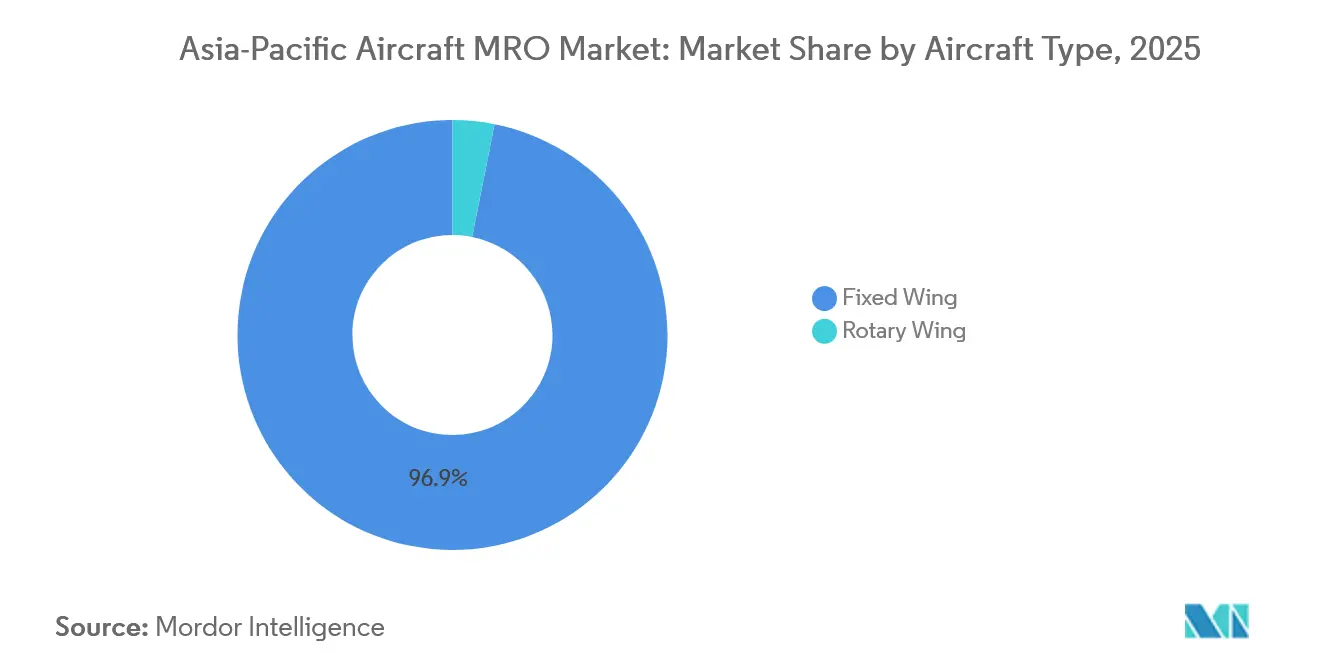

- 固定翼航空機は2025年の支出の96.87%を占めましたが、回転翼のメンテナンスはオフショアおよび緊急医療サービス(EMS)ヘリコプターの稼働率向上に牽引され、CAGR 6.01%で成長すると予測されています。

- 旅客機は2025年の市場価値の57.89%を占め、一方で貨物機・フレーター機のメンテナンスはEコマース物流の拡大に支えられ、CAGR 6.7%で成長すると予想されています。

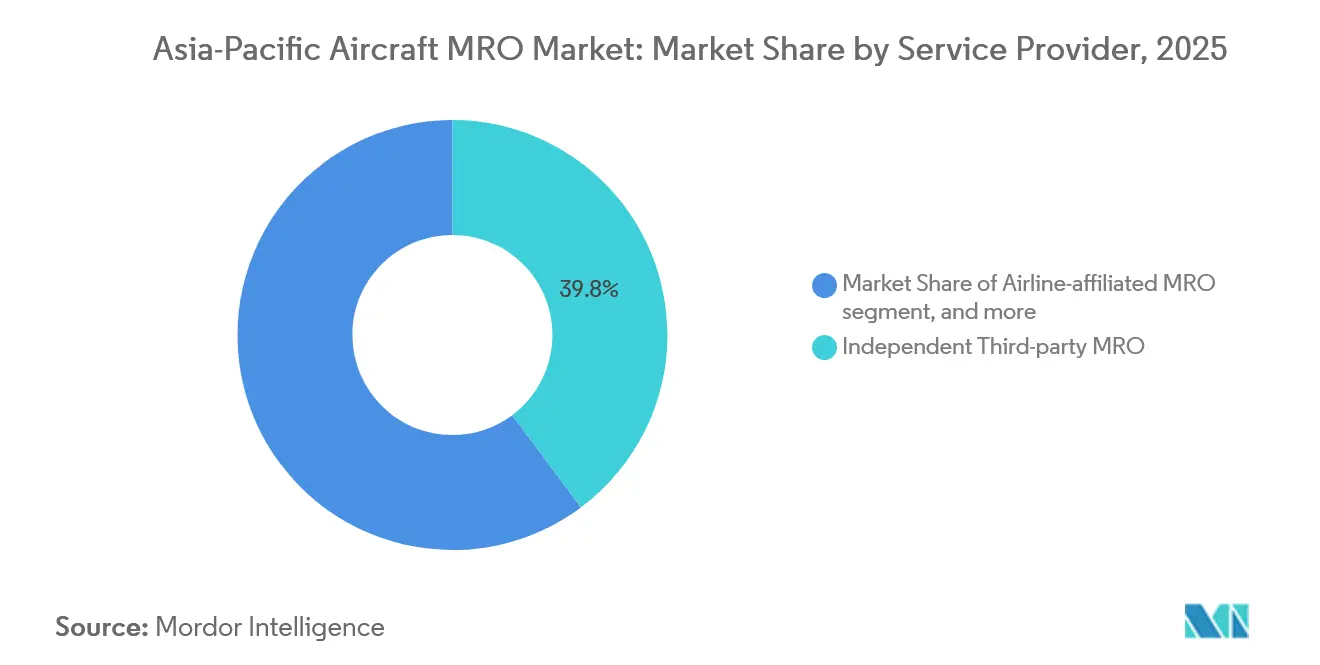

- 独立系サードパーティプロバイダーは2025年の収益シェアの39.8%を占め、CAGR 5.4%で成長すると予測されており、航空会社系列ショップおよびOEMキャプティブプロバイダーの成長率を上回る見込みです。

- 中国は2025年に33.51%のシェアでアジア太平洋航空機MRO市場を主導し、一方でインドは過去最高の機材発注と支援的な政策インセンティブに牽引されて、予測CAGR 7.9%の最も急成長する市場となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋航空機MRO市場のトレンドと洞察

成長要因の影響分析*

| 成長要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小型単通路機および格安航空会社(LCC)機材拡大 | +1.80% | アジア太平洋中核、インド・東南アジア・中国で最も顕著 | 中期(2~4年) |

| 老朽化航空機による重整備バックログの増加 | +1.10% | 世界的、オーストラリア・日本・成熟したアジア太平洋市場で深刻 | 短期(2年以内) |

| OEM・航空会社合弁事業によるアフターマーケット取り込みの加速 | +0.90% | 中国、インド、タイ、東南アジアへの波及 | 長期(4年以上) |

| 持続可能性改造およびSAF対応コンバージョン | +0.50% | シンガポール、日本、中国、規制主導の採用 | 中期(2~4年) |

| AI主導の予知保全およびデジタルツイン | +0.60% | シンガポール、インド、中国、プレミアムキャリアにおける早期採用 | 中期(2~4年) |

| サプライチェーン・地政学的リスクへのオンショアリング対応 | +0.40% | 中国、インド、東南アジアへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小型単通路機およびLCC機材拡大がベースライン需要を牽引

エアバスは2024年から2043年にかけてアジア太平洋地域の航空会社への19,500機の引き渡しを見込んでおり、そのうち75%が小型単通路ジェット機となる予定です。これらの航空機は通常1日に10~12フライトをこなすため、整備間隔が短縮されます。現在350機の機材を保有するインディゴのフリートは、2027年までに500機を超える見込みです。2027~28年までに、インディゴはバンガロール空港にMRO用12ベイを追加し、同時対応可能なMROベイ数を3倍にすることを目指しています。この拡張にもかかわらず、同航空会社は新施設が完全稼働するまでの約10年間、インド国外のMRO能力に依存し続けることになります。

同様の能力制約はヴィエットジェット、エアアジア、セブ・パシフィックでも見られ、ライン整備スロットが限られているためEASA Part-145認証を持つプロバイダーを優先しています。一方、中国東方航空の上海における12機分のワイドボディ用大型格納庫の新設は、インフラ拡充と整備業務を低コストの国内拠点に移管しようとする取り組みを示しています。これらの動向は、アジア太平洋航空機MRO市場における持続的なベースライン成長に寄与しており、さらに旧型ジェット機のサービス寿命を延長する納入遅延によって支えられています。

老朽化航空機による重整備バックログの増大が需要を押し上げる

ボーイングおよびエアバスからの航空機引き渡し遅延により、アジア太平洋地域の平均機材年齢は2026年までに11.4年に達すると予測されています。この老朽化した機材は、1回あたり300万~500万米ドルのコストと最大50,000労働時間を要するDチェックをより頻繁に必要とします。カンタス航空は737-800が6週間運航不能となる非計画的な腐食補修を報告しており、バンコク、クアラルンプール、ジャカルタの整備施設全体に影響する広範なバックログを反映しています。シンガポールにおけるST Engineeringの機体スロットは2027年半ばまで満杯であり、オーバーフローは済南に振り向けられています。プロバイダーは高収益のエンジン業務を優先しており、重整備能力にギャップが生じています。さらに、ランディングギアオーバーホールは地域内の認定ステーション数が限られているため18カ月待ちとなっており、既存プロバイダーにとってのプレミアム価格設定力を高めています。[1]カンタス航空、「2024年次報告書」、qantas.com 中国民用航空局(CAAC)CCAR-145および航空局(JCAB)の規制に基づく義務検査は、アジア太平洋航空機MRO市場における構造整備への継続的な需要を確保しています。

OEM・航空会社合弁事業がアフターマーケット取り込みを再定義

OEMと航空会社の間の合弁事業がアフターマーケット環境を再構築しています。具体的な例としては、ロールス・ロイスと中国国際航空による北京での3億1,500万米ドルのオーバーホール施設、エアバスとタイ国際航空のバンコクでのコンポーネント合弁事業、GEのシンガポールでのエンジンセルの拡充が挙げられます。これらのパートナーシップは、従来独立系プロバイダーが獲得してきたライフサイクルマージンを確保することを目的としています。トータルケア契約は航空会社にコストの予測可能性をもたらす一方、第三者による整備業務へのアクセスを制限しています。サフランの蘇州および西安における合弁事業は、国際武器取引規則(ITAR)制限を遵守しながら、合弁事業の枠組み内に独自の修理を統合しています。独立系プロバイダーはルフトハンザテクニックのAVIATARプラットフォームに見られるように予測分析を拡充することで対応しており、AOGイベントを25%削減しています。アジア太平洋航空機MRO市場は、OEMキャプティブ施設が最新技術エンジンに注力し、独立系スペシャリストが旧型機材を対象とするハイブリッド構造へと進化しています。

AI主導の予知保全およびデジタルツイン

エア・インディアのGEデジタルとの2億米ドルの契約は、センサー分析とデジタルツインの活用により非計画整備イベントを30%削減することを目指しています。シンガポール航空は、エンジンのオン・ウィング時間を延長してコストのかかるショップ入場を先延ばしにするため、A350および787フリートにデジタルツインを導入しています。ルフトハンザテクニックとST EngineeringはAIを活用して故障前兆を特定することで診断時間を20~40%削減し、技術者が収益を生む業務に集中できるようにしていると報告しています。[2]ST Engineering、「2025年投資家向けプレゼンテーション」、stengg.com ただし、東南アジアの中小規模整備プロバイダーにはこのような技術を導入する資本が不足しており、ターンアラウンド保証における競争格差が拡大しています。OEMの健全性監視プラットフォームはネットワーク内施設に限定して提供されるため、デジタル採用はアジア太平洋航空機MRO市場をさらに二極化させ、リーダーとラガードの間の明確な差別化をもたらしています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有資格技術者の人材不足 | -1.00% | 世界的、中国・インド・東南アジアで深刻 | 長期(4年以上) |

| 部品・材料のグローバル不足 | -0.70% | 世界的、コンポーネント・エンジンセグメントで深刻 | 中期(2~4年) |

| GTFおよびLEAPの信頼性問題によるTATの長期化 | -0.50% | インド、東南アジア、中国・オーストラリアへの波及 | 短期(2年以内) |

| インフレおよび為替変動によるコスト圧力 | -0.60% | 日本、インド、東南アジア、通貨依存市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

有資格技術者の人材不足が能力拡大を制約

国際航空運送協会(IATA)は、アジア太平洋地域が2032年までに189,000人の有資格技術者を必要とするが、輩出できるのは127,000人にとどまり、33%の不足が生じると推定しています。中国だけでも121,900人の追加技術者が必要であり、インドは2027年までに45,000人を必要としています。しかし、インドの航空総局(DGCA)認定校が毎年輩出するエンジニアは2,000人未満です。マニラとバンコクでは、湾岸キャリアが30~40%高い免税給与で経験豊富なスタッフを引き付けるため、年率8~12%の賃金上昇が続いており、固定価格契約に紐づいたMROマージンを圧迫しています。オートメーションはエア・インディアが手動検査時間を25%削減するのに役立っていますが、必要な高額の資本投資が中小規模プロバイダーには困難です。EASA Part-66およびFAA Part 65に基づく資格取得のタイムラインは依然として厳格であり、物理的な格納庫拡張にもかかわらず人材不足への対処能力を制限し、アジア太平洋航空機MRO市場の成長を制約しています。

GTFおよびLEAPの信頼性問題がターンアラウンドタイムを長期化させる

プラット・アンド・ホイットニーは1,400基のGTFエンジンに粉末金属汚染を確認しており、ショップ入場期間が250~300日と2倍に延長され、インディゴの70機以上が運航停止となっています。このため、インディゴは2019年比で40%高い賃料で代替機をリースせざるを得ない状況に追い込まれています。[3]プラット・アンド・ホイットニー、「GTFフリート最新情報2024」、pratt-whitney.com 同様の運航停止事例に起因するゴー・ファーストの経営破綻は、遊休資産に関連する財務リスクを浮き彫りにしています。CFM LEAPエンジン部品の不足により整備期間が30~50日延長され、シンガポール、珠海、ハイデラバードの施設全体でエンジンショップの稼働率が95~100%に達しています。ST EngineeringはGTF能力の拡充を進めていますが、プラット・アンド・ホイットニーは2026年末まで完全解決を見込んでいません。このような長期化するターンアラウンドタイムと増大するスペアエンジンリースコストは、アジア太平洋航空機MRO市場のスケジュール、収益性、全体的な成長を引き続き制約すると予想されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

MROタイプ別:エンジンオーバーホールが収益の主軸、改造・アップグレードが加速

エンジンサービスは2025年市場価値の43.24%を占め、300万~500万米ドルのショップ入場費用と、少数の独立系プロバイダーしか対応できない集中的なOEMツーリング要件に牽引されています。GTFおよびLEAPエンジンの入場長期化により部品消費が増加し、スループットが低下しているにもかかわらずセグメント収益は上昇しています。その結果、アジア太平洋航空機MROエンジン市場は飛行時間の伸びを上回るペースで成長しており、シンガポールや珠海などの拠点に追加テストセルが必要とされています。

改造・アップグレードは最も成長の速いセグメントであり、CAGR 7.59%を示しています。航空会社がCAAS(シンガポール民間航空局)規制に基づいてキャビン改装、ウィングレット取り付け、SAF1~5%ブレンド対応のシステム認証を行っているためです。航空会社はしばしばこれらのプロジェクトを重整備チェックと組み合わせてダウンタイムを最適化しており、1機あたり約100万米ドルの追加収益を生み出しています。ST Engineeringは2025年に改造に関する問い合わせが40%増加したと報告しており、即時の燃費改善を求める運航者からの需要を反映しています。このトレンドは、アジア太平洋航空機MRO市場における機体整備業務量の変動に対する戦略的なバッファーとして改造・アップグレードを位置付けています。

航空機タイプ別:固定翼の優位性が回転翼の加速を覆い隠す

固定翼航空機は2025年の支出の96.87%を占め、年間3,500~4,500飛行時間を記録し500~750時間ごとにAチェックを要するA320および737ファミリーが牽引しています。最大700万米ドルのコストと60,000労働時間を要するワイドボディのDチェックにより、シンガポール、香港、上海が重要なハブとして位置付けられています。固定翼サービスのアジア太平洋航空機MRO市場は、トラフィックの変動にもかかわらず義務付けられた検査によって安定的に推移しています。

ヘリコプター整備は支出のわずか3.13%を占めるに過ぎませんが、年率6.01%で成長しています。この成長は、AW139、H225、ベル412フリートを刷新しているオーストラリア、インドネシア、タイのオフショアエネルギー、EMS(緊急医療サービス)、観光事業者に牽引されています。動的コンポーネントの12~18カ月に及ぶリードタイムと限られた認定修理ショップ数が相まって、プロバイダーに価格決定力をもたらしています。回転翼整備能力の拡充により、プロバイダーはアジア太平洋航空機MRO市場における季節的需要変動を緩和しながら収益源を多様化することができます。

用途別:旅客セグメントが主導、貨物はEコマース物流で急増

旅客運航は2025年市場価値の57.89%を占め、フルサービスキャリアが複雑なワイドボディ機材を運航し、格安航空会社(LCC)が高サイクルの小型単通路機の稼働を促進しています。例えばインディゴは1日1,000回以上のライン整備イベントを実施しており、運航頻度に牽引された収益モデルを示しています。その結果、アジア太平洋航空機MRO市場は旅客運航と密接に連動し、飛行時間とサイクル数の両方に比例して拡大しています。

貨物・フレーター整備はSFエアラインズ、菜鳥(ツァイニャオ)、DHLなどの事業者によって年率6.7%で拡大しており、これらのアジア域内ネットワークは信頼性の高い737BCFおよび757Fフリートに依存しています。600万~800万米ドルのコストを要する旅客機から貨物機へのコンバージョンにより航空機の経済寿命が15~20年延長され、ST Engineeringのコンバージョンラインは2027年まで予約が埋まっています。このトレンドは構造改造および貨物ドアキットへの需要を増加させ、アジア太平洋航空機MRO市場における収益源の多様化を促進しています。

サービスプロバイダー別:独立系サードパーティが主導、OEMキャプティブが存在感を増す

独立系サービスプロバイダーは2025年の市場収益の39.8%を占め、複数の航空会社ポートフォリオと地理的なリーチを活かして年率5.4%で成長すると予測されています。ST EngineeringによるStandardAeroの2025年買収はエンジン能力を2倍にしビジネスジェット能力を追加しており、統合の影響を示しています。しかし、独立系のシェアはOEMの垂直統合からの圧力に直面しています。

OEMキャプティブプロバイダーおよび合弁事業は、最新技術エンジンの保証・長期ケア契約をますます取り込んでおり、予算が限られた航空会社系列ショップから業務を引き移しています。GEのシンガポールにおける7,500万米ドルのテストセル改修やロールス・ロイスの北京合弁事業などの投資は、OEM優位への移行を浮き彫りにしています。独立系プロバイダーは、アジア太平洋航空機MRO市場における競争力を維持するため、旧型機材、ランディングギア、アビオニクスに注力することが予想されています。

地域分析

中国は2025年のアジア太平洋航空機MRO市場シェアの33.51%を占め、AMECO、GAMECO、HAECO(香港航空機エンジニアリング会社)などの主要プレーヤーに支えられており、これらは以前に香港やシンガポールに外注されていたワイドボディ重整備を国内で対応しています。上海の新設12機分ワイドボディ格納庫と海南省の免税ゾーンにより物流コストが最大20%削減されており、価値の国内化を図る北京の取り組みと歩調を合わせています。CFM56およびV2500エンジンを専門とするMTU Maintenance Zhuhai Co. Ltd.などの合弁事業は稼働率95%で操業しており、追加施設への強い需要を示しています。

インドは最も急成長する市場であり、CAGR 7.9%を記録しています。これはインディゴとエア・インディアの機材拡大、ならびにMROサービスへの物品サービス税(GST)率の18%から5%への引き下げに牽引されています。エア・インディアがデリー近郊で計画している5億米ドルの大規模施設は、国内でのワイドボディDチェックを可能にする一方、Air WorksおよびLufthansa Technikは「メイク・イン・インディア」イニシアチブの下でコンポーネントショップを拡充しています。ただし、技術者不足やワイドボディ整備ベイの不足といった課題が依然として残っています。これらの問題にもかかわらず、有利な政策が新規投資を呼び込み、アジア太平洋航空機MRO市場におけるインドの貢献度を高めています。

日本、韓国、オーストラリアは成熟した高度なエコシステムを維持しています。日本航空エンジニアリング(JAL Engineering)は2024年の収益の22%をサードパーティ顧客から得ており、韓国航空宇宙産業株式会社(Korea Aerospace Industries, Ltd.)はF-16アップグレードで12億米ドルを確保し防衛ワークロードを強化しています。RAAF(オーストラリア空軍)ウィリアムタウン基地におけるオーストラリアのF-35維持ハブは、2028年までに年間15億豪ドル(10億1,000万米ドル)を創出し、地域における高度複雑業務を定着させると予測されています。シンガポール、マレーシア、タイなどの東南アジアのハブは競争力のある労働コストの恩恵を受け続けていますが、湾岸キャリアへの技術者流出という課題に直面しており、研修・定着プログラムへの投資を促しています。

競争環境

上位5プロバイダーであるST Engineering、Lufthansa Technik、HAECO(香港航空機エンジニアリング会社)、SIA Engineering Company、AAR CORP.は2025年の予測収益の約38%を占めており、市場の相当部分はライン整備およびコンポーネント修理の専門プロバイダーが担っています。ST EngineeringによるStandardAeroの買収とGEのシンガポールでの拡充は、継続的な統合とOEMによる垂直統合の強化を示しています。300の航空会社が利用するルフトハンザテクニックのAVIATARプラットフォームは、コストよりも可用性を優先するデータ主導サービスへの転換を反映しており、アジア太平洋航空機MRO市場における価格ダイナミクスを変化させています。

成長機会は改造・アップグレード、コンポーネントオーバーホール、回転翼サポートなど既存の能力ギャップがプレミアム価格設定を可能にする分野に集中しています。サフラン・ランディングシステムズはアジア太平洋地域でランディングギアオーバーホール量が前年比18%増加したと報告しています。しかし、認定ステーションが6カ所しかないため、リードタイムが18カ月に延長されています。一方、部品調達アルゴリズムを提供するデジタルネイティブ系スタートアップが従来のMROプロバイダーと連携し、見積もりサイクルを数日から数時間に短縮して、運用効率改善に注力するベンチャーキャピタルを引き付けています。

中国とインドにおける能力拡大はシンガポールと香港の既存ハブに挑戦しており、既存プレーヤーはターンアラウンドタイムの短縮、SAF対応コンバージョン、十分な規制コンプライアンスによる差別化を迫られています。ISO 9001およびEASA Part-145規格の遵守は国際的な業務に不可欠であり、インドと中国で行われた最近の監査は増加する新規施設を監督する規制当局の取り組みを示しています。その結果、アジア太平洋航空機MRO市場の競争は労働コスト優位から独自データ、OEMコラボレーション、包括的なライフサイクルサービス提供へと移行しています。

アジア太平洋航空機MRO業界リーダー

Singapore Technologies Engineering Ltd.

Lufthansa Technik AG

Hong Kong Aircraft Engineering Company Limited

SIA Engineering Company

AAR CORP.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:ST EngineeringはStandardAeroのエンジンMRO事業を11億米ドルで買収し、エンジンオーバーホール能力を実質的に2倍に拡充しました。この買収により、プラット・アンド・ホイットニーPT6ターボプロップエンジンおよびロールス・ロイスBR725ビジネスジェットエンジンへの対応能力が追加され、アジア太平洋地域の民間航空および一般航空市場の両方にサービスを提供できるようになりました。ST Engineeringの完全なプレスリリースは参照可能です。

- 2025年9月:GEエアロスペースは、アジア太平洋(APAC)地域の整備・修理・オーバーホール(MRO)およびコンポーネント修理施設に7,500万米ドルを投資すると発表し、2025年末までに完了する予定です。この発表は、シンガポールでビジネスタイムズが主催した「アジア太平洋の強靭な航空宇宙産業のためのMROの推進」イベントで行われました。この投資は、2024年に当初発表された同社の複数年にわたるグローバル100億米ドルのMRO支出計画の一環であり、GEエアロスペースおよびCFMの導入機材ベースへのサービス需要の増大に対応するため、APACの拡大する航空市場においてMRO施設の能力を強化することを目的としています。前年度に実施された4,500万米ドルの投資をさらに発展させるものです。

アジア太平洋航空機MRO市場レポートの調査範囲

航空機整備・修理・オーバーホール(MRO)とは、航空機がアジア太平洋地域の安全基準および耐空性基準に適合した状態を維持するために、機体、エンジン、システム、コンポーネントを検査・整備・修復するプロセスです。航空機MRO市場の調査は、当該地域で運航する民間航空、軍用航空、一般航空フリートの固定翼および回転翼プラットフォームを対象に実施される、定期・非定期ラインチェック、機体重整備、エンジンショップ業務、コンポーネント修理、改造プログラムのすべてを包含しています。アビオニクスキャリブレーション、ランディングギアオーバーホール、客室改装といったコンポーネントレベルの業務も市場範囲に含まれます。

アジア太平洋航空機MRO市場は、MROタイプ、航空機タイプ、用途、サービスプロバイダー、地域別にセグメント化されています。MROタイプ別では、エンジン、機体重整備、コンポーネント、ライン・定期チェック、改造・アップグレードに分類されます。航空機タイプ別では、固定翼および回転翼航空機に分類されます。用途別では、民間航空(旅客および貨物・フレーター)、軍用航空、一般航空に分類されます。サービスプロバイダー別では、航空会社系列MRO、独立系サードパーティMRO、OEMキャプティブMRO、軍用デポに分類されます。地域別では、中国、インド、日本、韓国、その他アジア太平洋に分類されます。市場規模および予測は、上記のすべてのセグメントおよびサブセグメントについて金額(米ドル億)ベースで提供されます。

| エンジン |

| 機体重整備 |

| コンポーネント |

| ライン・定期チェック |

| 改造・アップグレード |

| 固定翼 |

| 回転翼 |

| 民間航空 | 旅客 |

| 貨物・フレーター | |

| 軍用航空 | |

| 一般航空 |

| 航空会社系列MRO |

| 独立系サードパーティMRO |

| OEMキャプティブMRO |

| 軍用デポ |

| 中国 |

| インド |

| 韓国 |

| 日本 |

| シンガポール |

| マレーシア |

| インドネシア |

| その他アジア太平洋 |

| MROタイプ別 | エンジン | |

| 機体重整備 | ||

| コンポーネント | ||

| ライン・定期チェック | ||

| 改造・アップグレード | ||

| 航空機タイプ別 | 固定翼 | |

| 回転翼 | ||

| 用途別 | 民間航空 | 旅客 |

| 貨物・フレーター | ||

| 軍用航空 | ||

| 一般航空 | ||

| サービスプロバイダー別 | 航空会社系列MRO | |

| 独立系サードパーティMRO | ||

| OEMキャプティブMRO | ||

| 軍用デポ | ||

| 国別 | 中国 | |

| インド | ||

| 韓国 | ||

| 日本 | ||

| シンガポール | ||

| マレーシア | ||

| インドネシア | ||

| その他アジア太平洋 | ||

レポートで回答される主要設問

アジア太平洋航空機MRO市場の2026年の規模は?

アジア太平洋航空機MRO市場規模は2026年に237億米ドルに達し、2031年までに302億9,000万米ドルに向けて順調に成長しています。

支出を主導するMROセグメントは?

エンジンサービスが主導しており、GTFリコール期間中の資本集約的なオーバーホールとショップ入場期間の長期化を理由に2025年価値の43.24%を占めています。

なぜインドが最も急成長する地域なのか?

インディゴとエア・インディアの機材発注、GSTの18%から5%への引き下げ、デリー近郊の5億米ドルのワイドボディ施設が7.9%のCAGRを牽引しています。

改造・アップグレードの需要を促進しているものは何か?

航空会社がキャビン再構成、ウィングレット、SAF対応チェックを重整備とまとめることで、このサブセグメントのCAGRは7.59%に達しています。

OEMは競争環境をどのように再構築しているか?

OEM・航空会社合弁事業および北京、バンコク、シンガポールのキャプティブショップがライフサイクル収益を確保し、独立系プロバイダーに専門化を迫っています。

アジア太平洋MROが直面する人材課題は何か?

地域は2032年までに有資格技術者が33%不足し、賃金が年率8~12%上昇しており、新規格納庫建設にもかかわらず有効な能力を制限しています。

最終更新日: