北米航空機MRO市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 26.21 十億米ドル |

| 市場規模 (2026) | 27.88 十億米ドル |

| 市場規模 (2031) | 33.94 十億米ドル |

| 成長率 (2026 - 2031) | 4.01% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米航空機MRO市場分析

北米航空機MRO市場規模は、2025年の267億6,000万USDから2026年には270億8,800万USDへと成長し、2026年〜2031年の年平均成長率(CAGR)4.01%で2031年までに339億4,000万USDに達すると予測されています。この緩やかな拡大は、航空会社および貨物オペレーターがエンジン工場への需要を強化する一方で、労働力および工具設備の供給能力が逼迫し、より多くの作業が独立系工場へと移行し、認定済み中古使用可能部材(USM)の活用が広がることでターンアラウンドタイムの短縮が図られていることを背景としています。F-16V、C-130H、UH-60ブラックホーク、AH-64アパッチを対象とした軍の延命プログラムは、同じ技術者プールに複数年にわたるデポ作業量を注入し、賃金インフレおよびリードタイムの長期化をもたらしています。OEM系列プロバイダーは15年間のサービス契約を活用して2025年収益の43.21%を確保する一方、独立系企業は柔軟なスロットアクセスとマルチプラットフォーム対応を提供することで年平均成長率(CAGR)5.01%で成長しています。また、老朽化したB737NGおよびA320ceoフリートにおけるアビオニクスの陳腐化、降着装置の疲労、および補助動力装置のオーバーホールの増加が、コンポーネント作業における最も急速な成長を牽引しています。

主要レポートのポイント

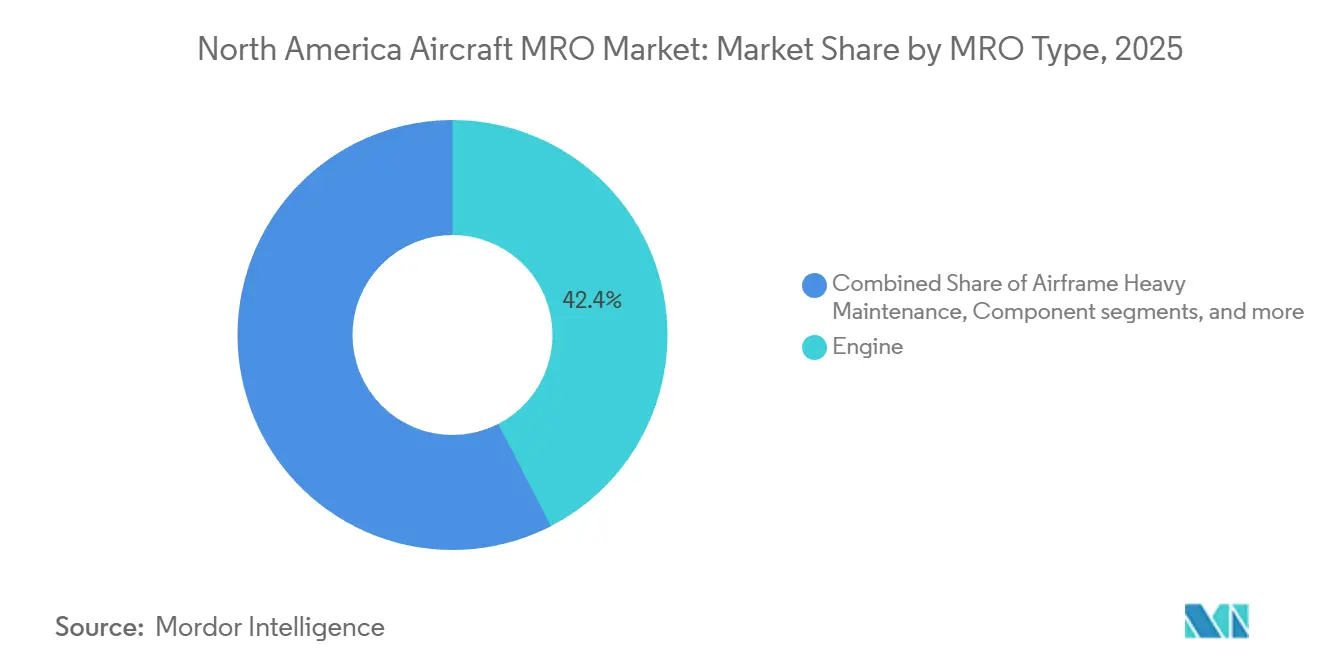

- MROタイプ別では、エンジンMROが2025年の収益シェアの42.43%を占め、コンポーネント修理は2031年にかけて年平均成長率(CAGR)4.25%で拡大すると予測されています。

- 航空機タイプ別では、固定翼プラットフォームが2025年収益の64.22%を占め、回転翼の作業は2031年にかけて年平均成長率(CAGR)4.87%で拡大しています。

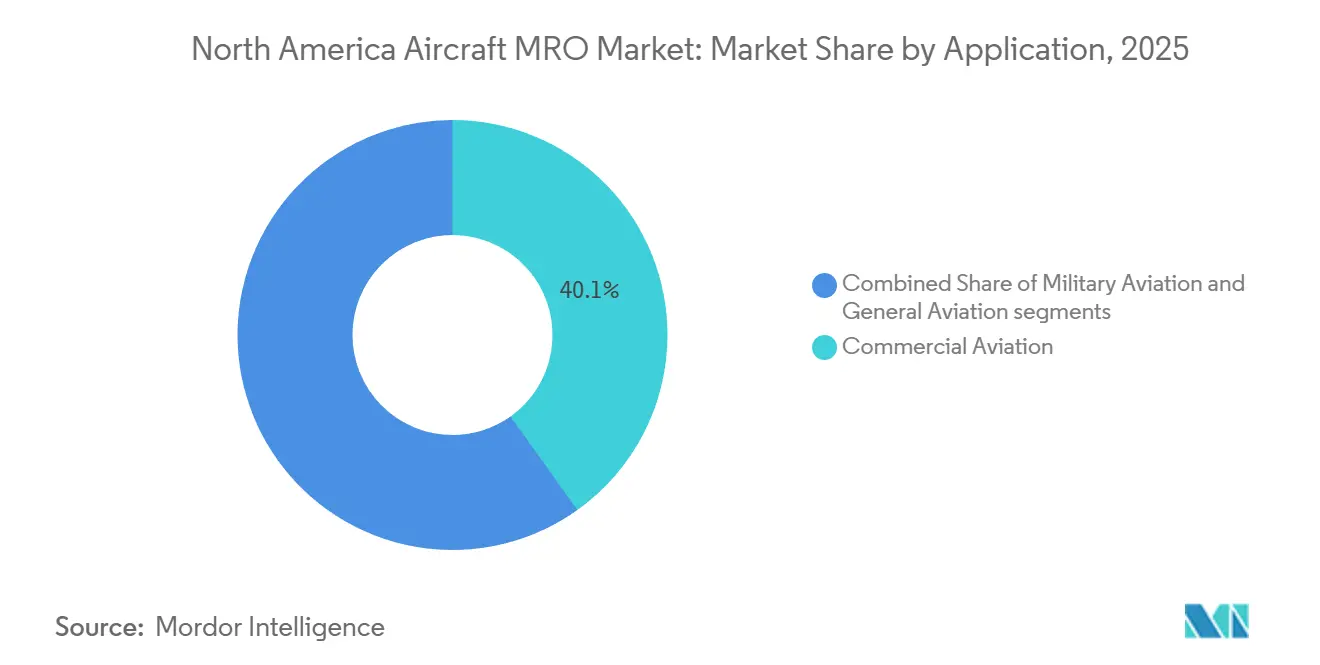

- 用途別では、民間航空が2025年需要の40.14%を生み出し、軍用プログラムは2031年にかけて年平均成長率(CAGR)5.72%で増加する見込みです。

- サービスプロバイダー別では、OEM系列ネットワークが2025年に43.21%のシェアを占め、独立系サードパーティ工場は2031年にかけて年平均成長率(CAGR)5.01%で成長すると予測されています。

- 国別では、米国が2025年収益の42.67%をリードし、カナダは2031年にかけて年平均成長率(CAGR)4.52%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米航空機MRO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 延命MROを必要とする老朽化した民間フリート | +1.2% | 米国、カナダ | 長期(4年以上) |

| 旅客・貨物輸送量の回復による飛行時間の増加 | +0.9% | 米国、メキシコ | 中期(2〜4年) |

| OEMの長期サービス契約によるアフターマーケット獲得の拡大 | +0.7% | 米国、カナダ | 長期(4年以上) |

| エンジン工場の供給能力不足による米国域内需要の増大 | +0.6% | 米国 | 短期(2年以内) |

| ターンアラウンドタイム短縮のための中古使用可能部材(USM)採用の急増 | +0.4% | 北米 | 中期(2〜4年) |

| レガシーフリートに対する軍の延命プログラム | +0.5% | 米国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

延命MROを必要とする老朽化した民間フリート

同地域における民間ジェット機フリートの平均機齢は2025年に12.8年に達し、狭胴機の平均は14.1年、広胴機の平均は11.3年となっています。[1]連邦航空局、「航空宇宙予測2025〜2045年」、faa.gov 航空会社はB737NGおよびA320ceoの機体に対して25〜30年のライフサイクルを目標としており、重整備Dチェック活動および腐食修復への上昇圧力が高まっています。FAA第26部に基づく補足検査義務は、翼根部の取り付け部やラップジョイントにき裂が発生するにつれ、1回のイベントあたり15%〜20%の追加労働時間を加算しています。[2]Boeing、「民間フリートデータ」、boeing.com OEMはウィングレット改修およびキャビン再構成を定期整備と組み合わせてバンドル提供することが増えており、顧客を複数年のサービスパッケージに囲い込み、価格競争を抑制しています。こうした取り組みにより、北米航空機MRO市場は信頼性の高い構造的バックログを維持しつつ、熟練技術者の争奪戦が激化しています。

旅客・貨物輸送量の回復による飛行時間の増加

2024年の収益出発便数は前年比7.3%増の1,120万便となり、総飛行時間は2026年に2,850万時間に達し、初めてパンデミック前の水準を超える見込みです。1日11時間飛行する狭胴機は、9時間飛行する機体と比べて次のエンジン工場入庫時期が約18ヶ月早まり、CFM56およびLEAPのサイクルを前倒しにします。FedExおよびUPSはいずれも2024年にブロックアワーの二桁成長を報告し、降着装置および補助動力装置のオーバーホールを加速させています。エンジンオーバーホールのターンアラウンドは、2年前の90日と比較して2026年には120〜150日に拡大しており、オペレーターはスペアエンジンのリースを余儀なくされ、近期支出が膨らんでいます。その結果、北米航空機MRO市場は供給能力の逆風にもかかわらず、ライン整備およびエンジンサービスにおいて需要のピークを迎えています。

OEMの長期サービス契約によるアフターマーケット獲得の拡大

CFM Internationalは2024〜2025年に3,200基のLEAPエンジンを15年間の飛行時間契約に組み込み、Pratt & Whitneyは1,800基のGTFエンジンをEngineWiseプログラムに追加しました。これらの契約はコストリスクをOEMに移転させる一方、航空会社が独自に調達する能力を制限し、系列ネットワーク内に収益を集中させます。GE Aerospaceは2024年に10億USDの設備拡張を発表し、狭胴機エンジンのスループットを倍増させる方針を示しました。独立系工場はそのため、OEMの関心が薄れているCFM56、V2500、CF6などの成熟プラットフォームへとシフトしています。これらの活動は総じてOEMの市場支配力を強化しつつ、北米航空機MRO市場の他の領域においてニッチな機会を生み出しています。

エンジン工場の供給能力不足による米国域内需要の増大

業界推計によると、狭胴機エンジンの年間工場入庫需要は2026年に約4,200件でピークに達し、設置済み供給能力を約15%上回る見込みです。この不足は、LEAPの修理サイクルの加速、GTF燃焼器検査のバックログ、およびパンデミック期間中のテストセルへの投資不足に起因しています。Delta TechOpsは2024年5月に専用GTFラインを開設し、StandardAeroはサンアントニオにLEAP-1A対応能力を追加しました。スポット市場におけるCFM56のオーバーホール価格は、2023年の150万USDから2025年には180万〜210万USDに上昇しており、工場がマルチエンジン契約を優先しているためです。こうした圧力により、北米航空機MRO市場の参加者はスループットと工具設備への投資に注力し続けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深刻な熟練技術者不足 | -0.8% | 米国、カナダ | 長期(4年以上) |

| 部品・サプライチェーンの継続的なボトルネック | -0.6% | 北米 | 中期(2〜4年) |

| 有害化学物質および廃棄物処理規制の強化 | -0.2% | 米国 | 中期(2〜4年) |

| 新世代航空機における整備間隔の長期化 | -0.5% | 米国、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

深刻な熟練技術者不足

認定整備士の約30%が5年以内に定年退職の対象となる一方、米国の航空学校が2024年に輩出した技術者はわずか3,200人であり、業界需要の約5,000人を大きく下回っています。Delta TechOpsの初任給は2025年に72,000USDに達し、独立系工場では1万〜1万5,000USDの入社ボーナスが一般的となっています。施設が第2シフトの人員確保に苦慮したため、2025年のスループットは2023年比で10%〜15%低下し、航空会社はスケジュールを守るために追加機材のリースを余儀なくされました。ロボットによる塗装剥離や自動非破壊検査などの自動化は緩和策となり得ますが、普及には3〜5年を要します。それまでの間、労働力不足は北米航空機MRO市場に引き続き重くのしかかるでしょう。

部品・サプライチェーンの継続的なボトルネック

エンジン高温部に使用されるチタン鋳造品およびニッケル合金鍛造品のリードタイムは2025年に12〜18ヶ月に延び、パンデミック前の水準の2倍となっています。[3]全米製造業者協会、「2024年航空宇宙サプライヤー調査」、nam.org 全米製造業者協会の調査では、サプライヤーの78%が原材料不足に直面しており、2024年に再導入された関税がコストに最大25%のプレミアムを加算していることが明らかになっています。大量購買力を持たない小規模修理ステーションが最も大きな打撃を受けており、工具設備のアップグレードを先送りしたり、事業から撤退したりするケースも生じています。その結果、USM、委託部品プール、およびオペレーターによる部品の共食い整備が、北米航空機MRO市場のサプライ対応における重要な要素として拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

MROタイプ別:コンポーネント成長の中でエンジンサービスが優位

エンジン活動は2025年収益の42.43%を生み出しており、18,000基の現役民間ターボファンエンジンが安定した初回取り外しのペースを維持しています。各オーバーホールの平均費用は狭胴機ユニットで180万USD、広胴機エンジンで450万USDでした。このサブセグメントは、高額な作業スコープがアクセサリー、燃料ノズル、ギアボックスの修理へと連鎖することが多いため、顧客との関係を固定化する役割を果たしています。しかしコンポーネント工場は、アビオニクス義務化、降着装置の疲労、および補助動力装置の更新がフリートの機齢上昇と相まって増加するにつれ、2031年にかけて年平均成長率(CAGR)4.25%で拡大しています。コンポーネント入庫はエンジンテストセルよりも設備投資が少なくて済むため、独立系企業が北米航空機MRO市場に迅速に参入することを可能にしています。

ライン整備プロバイダーは引き続き、ウォークアラウンド点検、軽微な不具合の是正、および地方空港でのAチェックという基本的な作業を提供し、地域空港全体での雇用を支えています。次世代ジェット機の構造間隔が延長されているため、重整備機体作業の成長は緩やかです。しかし、オペレーターがキャビンWi-Fi、ウィングレット、軽量化複合材パネルの改修を行うため、スケジュールは引き続き満杯の状態です。改修・アップグレードは、実作業に加えてエンジニアリングサービスの請求可能な設計時間が加わるため、利益率の向上をもたらします。これらの多様なサービスラインが組み合わさることで、北米航空機MRO市場は景気循環の変動に対して強靭性を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

航空機タイプ別:固定翼の優位性と回転翼の加速

固定翼フリートは2025年のMRO収益の64.22%をもたらしており、北米に登録された7,800機の現役狭胴機、1,200機の広胴機、および15,000機以上のビジネスジェット機・ターボプロップ機を反映しています。高い稼働率と確立された整備計画文書により、予測可能な工場スケジューリングが可能となっています。回転翼の需要は絶対値では小さいものの、軍のUH-60およびAH-64のアップグレード、ならびにオフショア石油・ガスフリートの更新がトランスミッションのオーバーホールおよび複合材ローターブレードの交換作業を牽引し、年平均成長率(CAGR)4.87%で成長しています。

回転翼MROは動的コンポーネントおよびターボシャフトエンジンの高温部検査に特殊な工具設備を必要とし、ニッチプロバイダーに有利な参入障壁を形成しています。StandardAeroおよびSingapore Technologies Engineering Ltd.などの企業は回転翼の卓越センターを設立しており、デポのオーバーフロー対応および複合材修理のノウハウ提供において優位な立場にあります。その結果、回転翼プログラムは北米航空機MRO市場に差別化された成長ベクターを加えています。

用途別:民間旅客を基盤とした貨物の加速

民間航空は2025年需要の40.14%を占め、貨物セグメントは即日配送を優先するeコマース企業によって牽引されています。Boeingは2024年にB737-800BCF改修機を50機供給し、B767-300BCFの生産増強を継続しており、各プロジェクトには構造補強、貨物ドアの設置、および再認定整備プログラムが含まれています。Amazon Air、FedEx、およびUPSはいずれも狭胴機貨物フリートを拡大しており、増分的なライン点検、構造改修、およびエンジンイベントが発生し、貨物運航における北米航空機MRO市場の成長に貢献しています。

2031年にかけて年平均成長率(CAGR)5.72%で拡大すると予測される軍用航空は、複数年のデポ契約を通じて安定した収益源であり続けていますが、予算配分は新型プラットフォームの調達に傾きがちです。一般航空の修理は断片化しているものの重要な層を形成しており、キャビン改修、ADS-Bアウトのアップグレード、Wi-Fi改修を通じてビジネスジェット機の信頼性を支えています。これらの用途が組み合わさることで、北米航空機MRO市場にバランスの取れたマルチセグメントの需要プロファイルをもたらしています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

サービスプロバイダー別:OEM系列のリーダーシップと独立系の成長

OEM系列ネットワークは、スペア部品、保証、および融資を長期契約にバンドルしてオペレーターを工場施設に結びつけることで、2025年収益の43.21%を獲得しました。しかし独立系企業は、マルチプラットフォーム対応、価格の透明性、および迅速なスロットアクセスを提供することで年平均成長率(CAGR)5.01%で拡大しており、運航コストの確実性を優先する格安航空会社および貨物オペレーターからビジネスを獲得しています。AARは、エンブラエルEジェットの降着装置およびRockwell Collinsのアビオニクスプログラムを新たに獲得した後、2025年度第2四半期のMRO収益を前年同期比37.60%増加させました。[4]AAR Corp、「投資家向けプレゼンテーション」、aarcorp.com

Delta TechOpsなどの航空会社系列工場は、余剰ハンガー容量を活用してサードパーティにサービスを提供し、内部の作業量変動を緩和しています。デジタルコラボレーションが競争を激化させており、Honeywell Forgeおよびその他の分析スイートが予測的インサイトを提供することで、プロバイダーは証拠に基づくターンアラウンドコミットメントを宣伝できるようになっています。こうしたイノベーションが北米航空機MRO市場内の競争環境を再形成しています。

地域分析

米国は2025年収益の42.67%を獲得しており、アトランタ、ダラス、シカゴの主要ハブ、ならびに戦闘機、空中給油機、回転翼機フリートを維持する空軍および海軍のデポが基盤となっています。Delta TechOpsの専用Pratt & Whitney GTFラインが2024年に開設され、2027年までに年間200基を目標としており、GE Aerospaceは10億USDを投じてLEAP供給能力を倍増させることを約束しました。米国に帰属する北米航空機MRO市場シェアは、深いサプライヤー基盤の恩恵を受けていますが、上昇する労働コストおよび環境コンプライアンス義務に直面しなければなりません。

カナダは2031年にかけて年平均成長率(CAGR)4.52%で成長すると予測されており、2027年にカルガリーでLufthansa Technik AGとWestJetが共同で1億2,000万カナダドル(8,713万USD)のLEAP-1B工場を開設すること、および戦略的イノベーション基金を通じた政府インセンティブが成長を牽引しています。StandardAeroのウィニペグおよびバンクーバーの拠点がエンジンおよびコンポーネントの供給能力を拡大し、Air Canadaテクニカルサービスはモントリオールおよびトロントの施設を近代化しています。カナダ運輸省のFAAおよびEASAとの二国間承認により、カナダの工場はオーバーフロー需要を取り込むことができ、より広範な北米航空機MRO市場における地位を強化しています。

メキシコは、整備士1人あたり平均1万8,000〜2万5,000USDの労働コストおよびUSMCAに基づく無関税貿易により、コスト重視のプロジェクトを引き付けています。SafranのケレタロにおけるLEAPセンター(8,000万USD)が2026年に開設され、Viva Aerobusは同州に2億3,500万USDの基地を2027年に計画しています。通関および認証手続きにより通常のターンアラウンドに2〜3日が加算されますが、経済的優位性がこれを補い、北米航空機MRO市場におけるメキシコのプレゼンスは引き続き拡大しています。

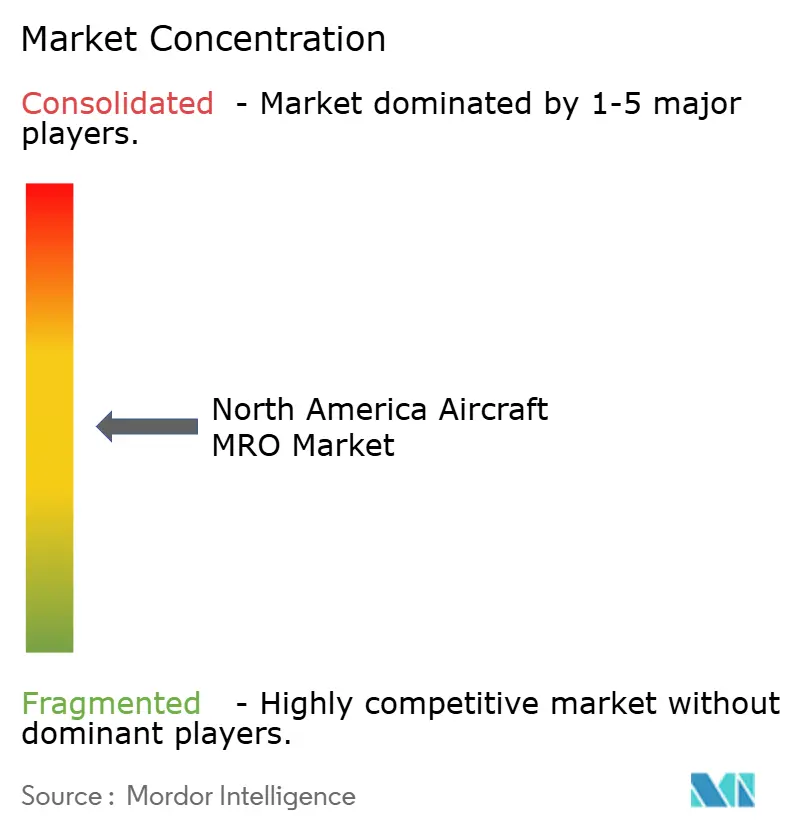

競争環境

競争環境は中程度の集中度を示しています。GE Aerospace、RTX Corporation、Rolls-Royce Holdings plc、Safran SA、およびHoneywell International Inc.を含むOEMグループは、独自の工具設備、エンジニアリングデータ、および飛行時間契約を通じて、2025年収益の40%超を集合的に保有しています。独立系大手のAAR CORP.、StandardAero Aviation Holdings, Inc.、およびSingapore Technologies Engineering Ltd.は、マルチプラットフォーム対応、透明な価格設定、ならびにCFM56、V2500、および成熟した広胴機エンジンへの迅速な工場スロットアクセスを提供することで浸透率を高めています。Delta TechOpsおよびAir Canadaテクニカルサービスなどの航空会社系列事業体は、既存インフラを活用してサードパーティ契約を獲得し、フリート稼働率サイクルを緩和することで、北米航空機MRO市場への貢献を強化しています。

デジタル能力が今や決定的な差別化要因となっています。Honeywell Forgeは1,200機以上の航空機においてコンポーネント故障を30日前に予測し、補助動力装置の取り外しを18%削減、降着装置のオーバーホールを12%削減しています。Collins Aerospaceは同様の分析を1,200機の航空機に適用し、非定期整備イベントにおける一貫したコスト削減を実証しています。一方、AerSaleなどのUSMアグリゲーターは、完全なトレーサビリティを備えた認定部品プールを整備することで急速な成長を達成しており、この能力は原材料不足が続く中で高く評価されています。回転翼、貨物機改修、および複合材修理においてニッチな機会が持続しており、専門企業がより広範な北米航空機MRO市場内で収益性の高いポジションを獲得することを可能にしています。

北米航空機MRO産業リーダー

Delta TechOps (Delta Air Lines Inc.)

AAR CORP.

Lufthansa Technik AG

StandardAero Aviation Holdings, Inc.

RTX Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:AAR CORP.は、HAECO Groupからオールキャッシュ取引でHAECO Americasを7,800万USDで買収することを発表しました。この買収はAARの整備能力を強化し、通常の調整および条件を前提として、修理・エンジニアリングセグメントを拡大するという戦略目標に沿うものです。

- 2025年2月:Air France Industries KLM Engineering & Maintenance(AFI KLM E&M)とAir Canadaは、58機のB787ドリームライナーを対象とした10年間のコンポーネントサポート契約を締結し、Air Canadaの拡大する運航を支援するためにトロントに新たな部品プールを設置しました。

- 2024年8月:StandardAeroは、E-2Dアドバンスド・ホークアイを支援する米海軍のT56-A-427Aエンジンを整備する3億1,570万USDの契約を獲得しました。

Research Methodology Framework and Report Scope

市場の定義と主要な対象範囲

本調査では、北米航空機MRO市場を、米国、カナダ、およびメキシコで運航する固定翼および回転翼航空機の定期または非定期の検査、修理、オーバーホール、改修、およびラインサポートに対して、航空会社、軍、およびビジネス航空オペレーターが支出する年間費用と定義しています。

調査範囲の除外:新規部品または工具の製造、および航空以外のMRO活動は、このバリューチェーンのスナップショットの対象外としています。

セグメンテーションの概要

- MROタイプ別

- エンジン

- 機体重整備

- コンポーネント

- ラインおよび定期点検

- 改修およびアップグレード

- 航空機タイプ別

- 固定翼

- 回転翼

- 用途別

- 民間航空

- 旅客

- 貨物・フレイター

- 軍用航空

- 一般航空

- 民間航空

- サービスプロバイダー別

- 航空会社系列MRO

- 独立系サードパーティMRO

- OEM系列MRO

- 軍デポ

- 地域別

- 米国

- カナダ

- メキシコ

詳細な調査方法論とデータ検証

一次調査

アナリストは、3カ国すべての航空会社エンジニアリング責任者、独立系ハンガーマネージャー、エンジン工場プランナー、および規制検査官へのインタビューを通じて見解を収集しました。これらの議論により、稼働率、工場回転のボトルネック、および平均サービスパッケージ価格を検証し、デスク調査の前提を精緻化してデータのギャップを埋めることができました。

デスク調査

連邦航空局(FAA)、カナダ運輸省、メキシコのAFAC、運輸統計局、およびIATAの飛行時間記録からのオープンデータを起点とし、ARSAおよび航空宇宙産業協会などの業界団体からのインサイトを重ね合わせました。四半期ごとの航空会社の財務報告、OEMのサービスブレティン、およびプレスリリースから得た市場シグナルは、D&B HooversおよびDow Jones Factivaのフリートデータベースによって補完されました。

耐空性指令、国境を越えた貿易マニフェスト、および技術者の賃金指数は、労働・材料の分担比率のベンチマーク設定に役立ち、過去の工場入庫曲線は機齢コホートの行動を把握するための基礎となりました。

ここで挙げたソースは例示的なものであり、検証と明確化のために多数の追加参考文献が活用されています。

市場規模の算定と予測

トップダウンの再構築は、現役フリート数と平均飛行時間を起点とし、これに飛行時間あたりの典型的な整備コストを乗じて需要プールを導出します。選択的なボトムアップ検証として、サンプリングされたエンジン工場の請求書、部品発注量、およびライン点検頻度が合計値を実態に即したものに保ちます。モデル化される主要変数には、フリートの機齢、重整備チェック間隔のドリフト、エンジン工場の供給能力、技術者の賃金インフレ、および貨物・旅客輸送量の比率が含まれます。多変量回帰分析は、GDPおよびジェット燃料トレンドなどのマクロ促進要因を整合させた後、シナリオ分析によるストレステストを経て2030年までの値を予測します。

データ検証と更新サイクル

リリース前に、アウトプットは過去の支出、同業他社比率、および独立したコストトラッカーとの差異スキャンを通過します。異常値が解消された後、シニアレビュアーが承認します。モデルは12ヶ月ごとに更新され、フリート計画、規制、または為替変動が大幅な影響を与える場合には早期に再開します。

Mordorの北米航空機MROベースラインが信頼される理由

公表されている推計がしばしば乖離するのは、企業が間接的な経済産出と直接的な整備支出を混在させたり、グローバルなコスト曲線を現地賃金に適用したり、更新サイクルを数年間凍結したりするためです。

Mordorの調査は北米域内のサービス支出のみを報告し、サプライヤーの見積もりを2025年の不変ドルに換算し、インプットを毎年再検証しています。これらのステップにより、過大評価を抑制しつつも過度な保守主義を回避しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要な乖離要因 |

|---|---|---|

| 269億6,000万USD(2025年) | ||

| 280億USD(2025年) | グローバルコンサルタントA | 工具設備および研修費用を加算し、グローバル平均労働コストを適用している |

| 690億USD(2025年) | 業界団体B | 間接的な経済産出を集計しており、米国のみを対象としている |

要約すると、当社のバランスの取れた変数駆動型フレームワークは、意思決定者が明確なフリート指標に遡って追跡でき、適度なリソースで再現可能な透明性の高いベースラインを提供します。

レポートで回答される主要な質問

北米航空機MRO市場の現在の規模とCAGR見通しはどのようなものですか?

北米航空機MRO市場は2026年に270億8,800万USDに達し、年平均成長率(CAGR)4.01%を反映して2031年までに339億4,000万USDに達すると予測されています。

北米MRO内で最も急速に拡大しているサービスラインはどれですか?

コンポーネントの修理・オーバーホールは、老朽化した狭胴機フリートにおけるアビオニクスの陳腐化および降着装置の疲労によって牽引され、2031年にかけて約年平均成長率(CAGR)4.25%で成長すると予測されています。

技術者不足は整備のターンアラウンドタイムにどのような影響を与えていますか?

2万〜2万5,000人の認定整備士の不足により、エンジン工場のターンアラウンドタイムが120〜150日に延長されており、航空会社はスペアエンジンのリースや航空機の運航継続のためのUSM購入増加を余儀なくされています。

カナダが主要なMRO成長拠点となっているのはなぜですか?

政府インセンティブおよびカルガリーにおける新たなLEAP-1Bエンジン供給能力、ならびに確立されたStandardAeroおよびAir Canadaの施設が、2031年にかけてカナダのMRO収益の年平均成長率(CAGR)4.52%という予測を牽引しています。

OEMの長期サービス契約は競争をどのように再形成していますか?

LEAPおよびGTFエンジンを対象とした15年間の飛行時間単価契約はコストリスクをメーカーに移転させますが、航空会社を系列ネットワークに囲い込み、独立系企業はOEMのサポートが薄れている成熟エンジンファミリーに注力するよう促しています。

長期サービス契約は業界においてどのような役割を果たしていますか?

OEM主導の契約は航空会社にコストの予測可能性を提供する一方、メーカーが定期的なアフターマーケット収益とデータアクセスを確保することを可能にします。

最終更新日: