南米航空市場規模・シェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 11.20 十億米ドル |

| 市場規模 (2026) | 11.45 十億米ドル |

| 市場規模 (2031) | 12.54 十億米ドル |

| 成長率 (2026 - 2031) | 1.84% CAGR |

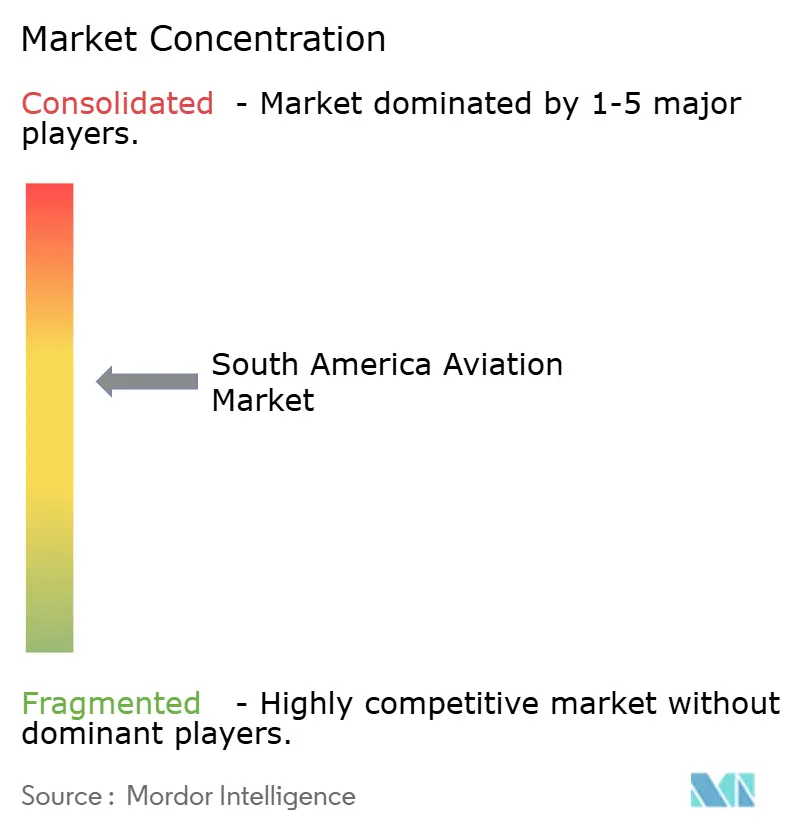

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米航空市場分析

南米航空市場規模は、2025年の112億米ドルから2026年には114億5,000万米ドルへと成長し、2026年から2031年にかけてCAGR 1.84%で2031年までに125億4,000万米ドルに達すると予測される。この軌跡は、事業再編後の供給規律、空港・空域システムの選択的近代化、および地域のステージ長に適した効率的な単通路機・地域ジェット機を優先した的を絞った機材更新を反映している。ブラジルは、航空会社がネットワークを再構築しスケジュールを最適化する中で地域連結性の中核であり続け、コロンビアのハブとしての地位はスループットの増加と路線多様化によって強化されている。市場は、主要都市圏以外での航空旅行普及率の低さと未開拓の二次都市間路線から恩恵を受けており、これが需要獲得の構造的余地を生み出している。デジタルオペレーション、予測分析、貨物ネットワークの高度化は、航空会社がコスト上昇と通貨変動のバランスを取る中でマージンと回復力を支えている。

主要レポートのポイント

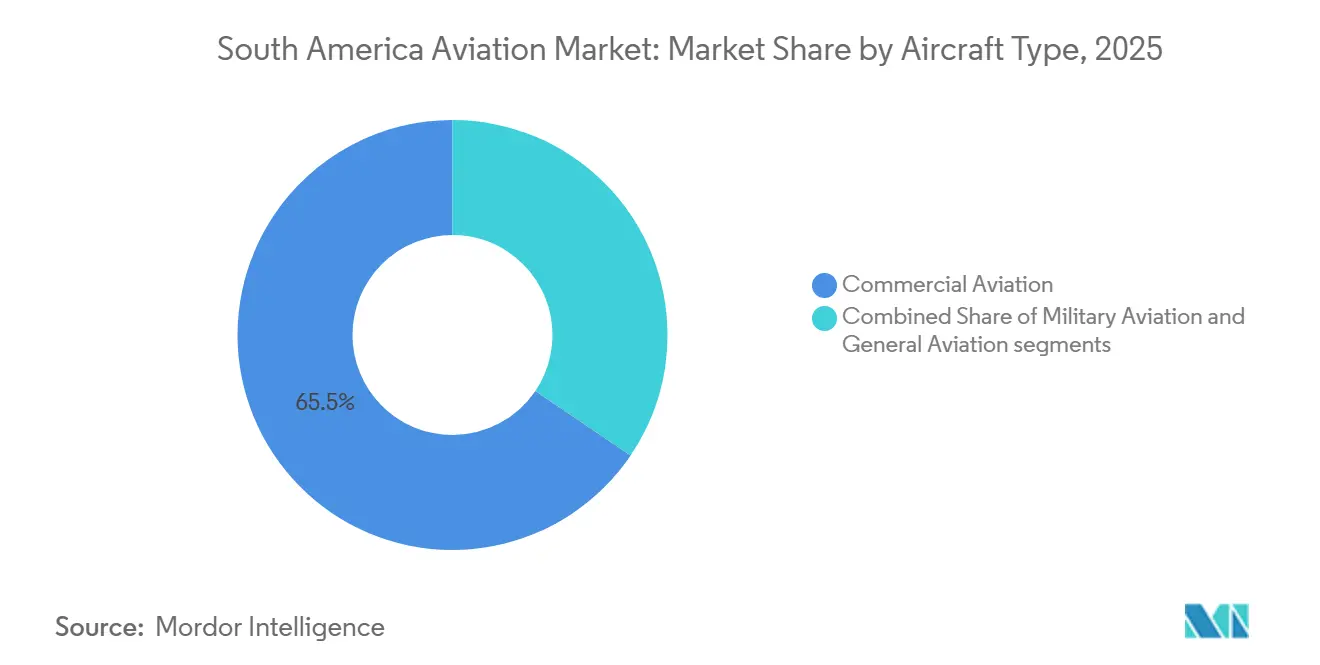

- 航空機タイプ別では、商業航空が2025年の南米航空市場シェアの65.54%を占めてトップとなり、軍用航空は2031年にかけてCAGR 5.10%で拡大すると予測される。

- 推進技術別では、ターボファンエンジンが2025年の南米航空市場規模の62.41%のシェアを占め、ターボシャフト用途が2031年にかけてCAGR 3.10%で最も速い成長を示すと予測される。

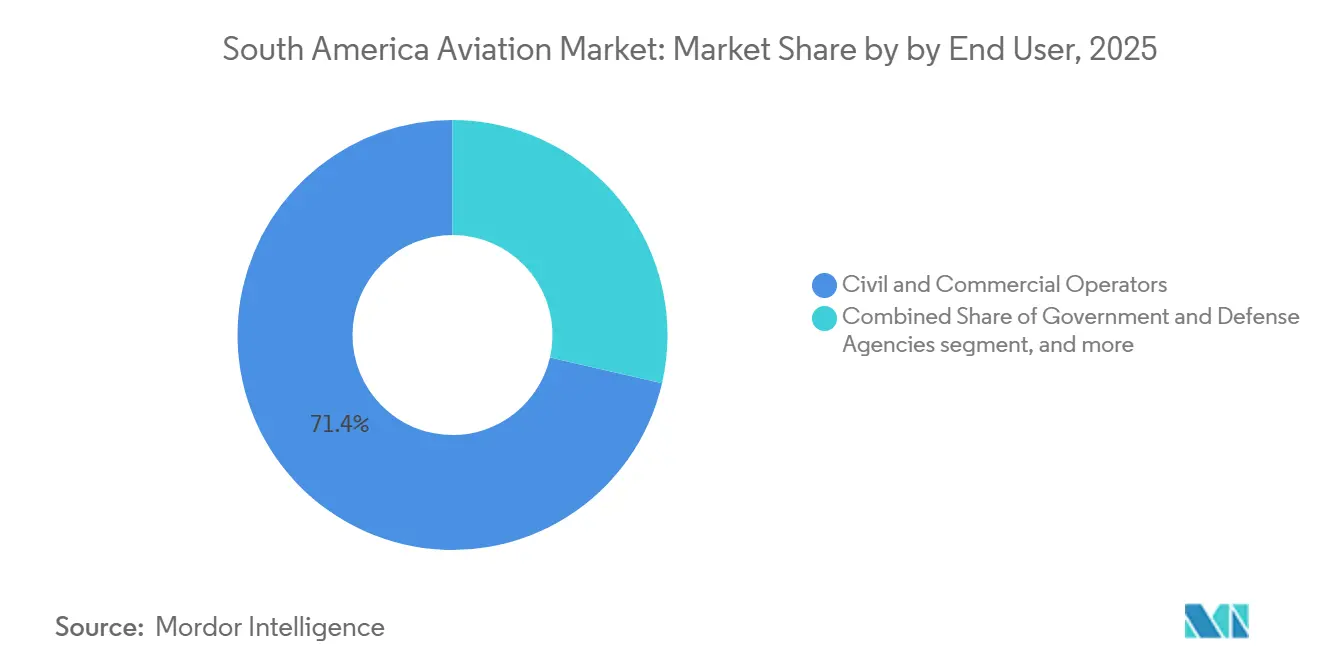

- エンドユーザー別では、民間・商業オペレーターが2025年に71.40%のシェアを保有し、ビジネス・一般航空オーナーは2031年にかけてCAGR 3.78%で成長すると予測される。

- 地域別では、ブラジルが2025年の南米航空市場の47.87%を占め、コロンビアが2031年にかけて3.65%という最も速い成長見通しを示すと予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米航空市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期化する機材更新サイクルが燃費効率の高い地域ジェット機を優位にする | +0.6% | ブラジル、コロンビア、チリ、発注が南米全域に波及 | 中期(2〜4年) |

| ブラジルの航空宇宙クラスターへのサプライチェーン部品のニアショアリング | +0.4% | ブラジル、メキシコへのサプライヤーリンクを含む | 中期(2〜4年) |

| 越境電子商取引が専用単通路貨物機の改造を促進 | +0.3% | ブラジル、メキシコ、ペルーとコロンビアが二次ハブとして機能 | 中期(2〜4年) |

| 政府支援の環境対応航空基金がSAFの研究開発を支援 | +0.3% | ブラジル、チリ、コロンビア | 長期(4年以上) |

| 5G ATGと接続回廊がビジネス航空の経済性を向上 | +0.2% | ブラジル、メキシコ、アルゼンチンとコロンビアでの早期展開 | 短期(2年以内) |

| リアルタイム飛行データ分析の収益化 | +0.2% | グローバル、ブラジル、コロンビア、チリでの早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

長期化する機材更新サイクルが燃費効率の高い地域ジェット機を優位にする

航空会社は、座席マイルコストを削減し、滑走路の短い二次都市を結ぶ薄い路線を開拓するため、新型単通路機および最新地域ジェット機への転換を進めている。この転換は、効率的な単通路機と適切なサイズの地域機が需要とインフラ制約に合致する南米航空市場のステージ長と一致している。航空会社が近期において広胴機拡張よりも運航経済性を優先する中、納入見通しはこの転換を支持している。OEMのロードマップは燃料消費量の改善と信頼性を重視しており、燃料費と通貨コストが変動する際に航空会社がマージンを守るのに役立っている。その結果、国内および地域内回廊全体で便数を増やし、機材サイズの柔軟性を高め、ロードファクターの安定性を改善するネットワーク設計が実現している。

ブラジルの航空宇宙クラスターへのサプライチェーンのニアショアリング

航空宇宙サプライヤーは、リードタイムを短縮しOEMとの協力を深めるため、サンジョゼ・ドス・カンポスとカンピナス周辺にエンジニアリングセンターと研究開発拠点への投資を行っている。[1]出典:Safran、「Safranがブラジルに新しいエンジニアリングセンターを開設」、safran-group.com これらの動きは専門的な人材を集約し、市場全体の機材更新を形成する航空機プログラムへのより迅速な支援を可能にする。ローカライズされたエンジニアリング、試験、認証機能はロジスティクスリスクを低減し、導入済み機材の整備・修理・オーバーホール対応力を強化する。ニアショアリングは、アビオニクス、構造、データエンジニアリング分野における高度技能人材のパイプラインを構築し、オペレーター間での技術普及を加速する。より広範な効果として、地域内の航空会社の調達計画に生産スケジュールをより適切に合わせることができる、より強靭なサプライチェーンが実現する。

越境電子商取引が単通路貨物機の改造を促進

エクスプレス物流と越境小売が時間確定型配送の需要を牽引しており、腹部スペース容量を補完する専用単通路貨物機の必要性を強調している。市場のオペレーターは、より高い収益で高頻度・中距離路線に対応するため、B737およびA321の改造プログラムに注目している。焦点は、主要な生産・流通センターと、道路インフラが予測不能な輸送時間をもたらす消費者市場を結ぶ夜間ネットワークにある。新しいデジタル貨物標準とプロセス自動化により、滞留時間が短縮され、入札から配送までの可視性が向上する。これらの改善は、地域内需要パターンに合わせたサイズの貨物機フリートの航空機稼働率と資産回収の前提を支える。

チリとブラジルにおける政府支援のSAF研究開発

国家プログラムと初期段階のコンソーシアムが、原料のマッピングや将来の生産拠点の特定を含む持続可能な航空燃料の経路の基盤を整備している。コストと規模の問題により、南米航空市場への近期的な影響は限定的であるが、政策シグナルは産業計画と研究開発投資を方向付けている。産業界と学術界のパートナーシップが地域の潜在性を評価しながら、許認可・認証フレームワークの準備を進めている。中期的には、この基盤がパイロットプロジェクトと購入契約を支援し、将来のコンプライアンスリスクを低減できる。長期的な恩恵は、コスト格差を埋め、義務付けられたブレンドまたはオペレーターのESGコミットメントを満たすための生産規模拡大にかかっている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 通貨変動がCAPEX資金調達コストを引き上げる | -0.4% | ブラジル、アルゼンチン、コロンビア、ペルー | 短期(2年以内) |

| 航空会社の経営破綻が近期の受注残を抑制する | -0.3% | ブラジルおよび南米全域 | 短期(2年以内) |

| SAF生産能力の限界がネットゼロロードマップを遅延させる | -0.2% | 地域全体、ブラジルとチリが計画を策定中 | 長期(4年以上) |

| アルゼンチンにおける航空エンジンとアビオニクスへの輸入関税の引き上げ | -0.1% | アルゼンチン、機材計画への地域的影響を含む | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

通貨変動がCAPEX資金調達コストを引き上げる

ドル建て投入物と資金調達への構造的なエクスポージャーは、現地通貨が米ドルに対して下落した際にコストを引き上げる。航空会社はハードカレンシーのリース、燃料、債務返済と現地通貨収入のミスマッチを吸収しており、これがマージンを圧迫し機材拡張計画を遅らせる。金利サイクルとインフレも、南米航空市場全体の借り換え、リース更新、運転資本ニーズに影響を与える。米州の業界見通しでは、トラフィックと収益が正常化する中でも、通貨とインフレが重大な逆風として強調されている。[2]出典:国際航空運送協会、「逆風にもかかわらず2025年の航空会社収益性はわずかに改善へ」、iata.org 安定化は、マクロ条件の改善と、航空会社が近期において供給規律とコスト管理を維持することにかかっている。

航空会社の経営破綻が近期の受注残を抑制する

最近の事業再編により財務体質は改善されたが、新規発注と納入に対して慎重な姿勢がもたらされた。リース会社とOEMは財務回復のタイムラインに合わせてコミットメントを順序付けており、これが南米航空市場における供給量の増加を抑制している。ネットワーク再構築は、新型機材の慎重な配備とともに、基幹路線と収益性の高い便数に焦点を当てている。競争力学は、急速な機材拡張よりも効率性、信頼性、デジタルオペレーションへとシフトしている。収益が安定するにつれ、航空会社は持続可能なキャッシュ創出に沿った延期された機材決定を再検討できるようになる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:単通路機の普及が2031年まで地域ジェット機依存を固定化

商業航空は2025年に65.54%のシェアを占め、地域の800〜2,500キロメートルのステージ長に合致した単通路機運航の優位性を反映している。このフットプリントは、国内および近隣国回廊全体でロードファクターと収益のバランスを取る高頻度・中距離路線にネットワーク設計を固定し続けている。市場は引き続き、短距離滑走路性能と整備効率および競争力のある燃料消費量を兼ね備えた航空機ファミリーを優先している。単通路機および最新地域ジェット機プログラムは、空港整備が不均一に進む中で、幹線と二次都市間の両方に対応する位置にある。近期のスケジュール成長は、連結性の回復と機材サイズの最適化に焦点を当てており、広胴機の使用はプレミアム需要が双通路機の経済性を支える長距離フローに集中している。

主要経済圏での企業モビリティ、フラクショナルプログラム、ミッションオペレーションの拡大に伴い、一般航空は市場全体を上回り、2031年にかけてCAGR 3.54%が予測されている。需要パターンは、ポイントツーポイントのビジネス旅行、航空医療、特殊ミッションの組み合わせを反映しており、信頼性の高い小型・中型ジェット機と高性能ターボプロップ機が好まれている。このセグメントは、定期航空会社の届かない数千の拠点にサービスを提供することで、南米航空市場のネットワーク回復力を高めている。機材追加とアビオニクスのアップグレードは、ビジネスジェットに対するOEMの相当な受注残とミッション機器統合の健全なパイプラインによって支えられている。軍用航空も、航空戦力の再整備と訓練を通じて安定した需要をもたらし、予測期間中に新興の無人機プラットフォームからの追加輸送力が加わる。

注記: 全セグメントのシェアはレポート購入後に入手可能

推進技術別:ターボファンの優位性が持続しつつもターボシャフト用途が鉱業・洋上エネルギーへ多様化

ターボファンエンジンは2025年に62.41%のシェアを占め、地域全体の商業運航を支える単通路機フリートによって牽引された。航空会社は引き続き、高い定時運航信頼性を提供しながら燃料消費量と整備負担を削減するエンジンバリアントを優先している。この技術経路は、航空機サイクル数とステージ長が効率向上と耐久性を評価する市場と一致している。エンジン健全性モニタリングと予測整備の採用により可用性がさらに向上し、実績あるファミリーへのオペレーターの選好を強化している。導入済み機材は、更新プログラムと段階的な納入が進む中、予測期間を通じてターボファンを主要推進選択肢として維持し続ける。

ターボシャフトプラットフォームは、洋上エネルギー、鉱業ロジスティクス、公共安全、航空医療ミッションの需要に牽引され、2031年にかけてCAGR 3.10%という最も速い成長率が予測されている。回転翼機フリートは、固定翼滑走路が少ないか地形的に制限された地域での人員輸送、遠隔地アクセス、重要サービスを支援する。OEMの受注勢いと地域内展開は、大規模市場における持続的なミッション需要と進化する機材近代化サイクルを示している。この加速は固定翼機の成長を補完し、複雑な運航環境への年間を通じたアクセスを可能にすることで南米航空市場に回復力を加える。オペレーターがミッションアビオニクスをアップグレードし性能向上を追求するにつれ、主要ヘリコプターハブ全体でMRO活動と訓練が並行して拡大する。[3]出典:Bell、「Bellがラテンアメリカで記録的な年を祝う」、bellflight.com

エンドユーザー別:民間オペレーターのロードファクター最適化とビジネス航空のフラクショナル普及の対比

民間・商業オペレーターは2025年に71.40%のシェアを保有し、地域の連結性を定義する定期旅客・貨物フローの規模を強調している。航空会社は、持続するマクロ逆風の中でダイナミックなネットワーク計画とデジタル収益管理を通じて供給量とロードファクターを最適化している。座席数の増加は抑制的で、価格感応度の高い需要と安定した収益のバランスを取る回廊に集中している。低コストおよびハイブリッドキャリアは、便数の選択肢を改善し新規搭乗者を刺激することでアドレス可能市場を拡大している。南米航空市場はこのバランスを反映し、国内および地域内路線全体での連結性回復の継続と規律ある供給を組み合わせている。

ビジネス・一般航空オーナーは、2031年にかけてCAGR 3.78%が予測され、運航範囲を拡大している。この拡大は、企業ユーザーの参入障壁を緩和するフラクショナルモデルとマネージドフリートによって促進されている。接続性、安全性の向上、予測可能な可用性が、頻繁に利用する旅行者にとってオンデマンドチャーターに対する価値提案を高めている。このセグメントは、定期航空会社が到達できない路線とスケジュールにサービスを提供することで市場に柔軟性を加えている。OEMの予測は、フリートの更新と拡大に伴い、今後10年間で南米への安定した納入を示している。ミッションの多様性とネットワークリーチが、予測期間を通じてセグメントの市場平均を上回る成長プロファイルを維持する。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

2025年、ブラジルは市場の47.87%という支配的なシェアを占め、広範な国内ネットワークと複数の運航ハブに支えられた地域の主要航空ハブとしての地位を確固たるものにしている。航空会社は経済センターと観光地を結ぶ路線に供給量を戻しながら、国際連結性を再構築している。監視義務付けやオペレーターの安全・効率向上を支えるデータインフラを含む規制の近代化も進展している。貨物フローは、医薬品や生鮮品の専門的な取り扱いを提供する空港施設から恩恵を受けている。ブラジルの南米航空市場は、規模、多様化した需要、近代化イニシアチブを組み合わせており、これらが一体となって予測期間を通じた成長を支えている。

最も成長の速い主要地域であるコロンビアは、スループットとサービス品質の両方を向上させる路線拡大と空港整備に牽引され、2026年から2031年にかけてCAGR 3.65%を達成する見込みである。主要ハブは、より多くの長距離および地域内リンクを通じて地域連結性におけるリーダーシップを強化している。国内キャリアは幹線路線の便数を増やし、価格感応度の高い旅行者と時間感応度の高い旅行者の両方にサービスを提供するため機材構成を洗練させている。これらの動きは二次都市へのアクセスを広げ、主要回廊全体での地域機の稼働率を向上させる。コロンビアのインフラ勢いは認知を高め、スケジュールがその恩恵を増幅させている。

チリは、国際路線が回復力を維持する一方で国内トラフィックが経済的逆風の下で軟化するという混在したシグナルを示している。航空会社は短期的に需要と運賃弾力性に合わせて便数と供給量を調整している。鉱業関連旅行と特定の都市間路線は、特定の路線でのプレミアム需要に支えられ引き続き好調である。持続可能性と騒音管理に関する政策議論が、航空会社の運航調整と並行して進行中である。チリの市場はグローバルな強みと慎重な地域能力を巧みに融合させ、収益保護と信頼性の両方を確保している。

競争環境

南米の競争力学は、レガシーキャリアがジョイントベンチャー、ネットワーク最適化、コスト規律を通じてシェアを守る事業再編後の均衡を反映している。座席供給量の成長は抑制的かつ的を絞っており、航空会社はマージンを維持するために信頼性、機材効率、デジタルオペレーションを優先している。低コストおよびハイブリッドモデルは需要の高い路線で便数を増やし、平均運賃を引き下げ、新規顧客をシステムに取り込んでいる。OEMとサプライヤーは、単通路機と地域機を優先する受注残と地域内サポート拠点を通じてこの環境に対応している。

供給側では、メーカーとシステムプロバイダーがライフサイクル全体でオペレーターを支援するため、プレゼンスとパートナーシップを拡大している。ブラジルにおけるSafranの拡張は、航空会社とOEMパートナーに近いエンジニアリングおよび認証能力を強化する。Airbus Helicoptersとリースパートナーは洋上エネルギーと公共サービスに対応する新型回転翼機を納入しており、Bellは堅調な地域受注活動を報告している。Textron Aviationは、企業需要の拡大に伴い南米での新規ビジネスジェット顧客を獲得している。これらの動きは地域のエコシステムを深化させ、南米航空市場の機材更新とミッションニーズと一致している。

デジタル能力は今や中核的な差別化要因となっている。航空会社と空港は、運航管理、混乱回復、旅客サービスのためにリアルタイムデータとAPIを活用している。ビジネス航空と企業オペレーターは、移動時間を生産的な時間に変える機内接続性に投資している。貨物関係者は、国境を越えた透明性とスピードを向上させるデータ共有標準を採用している。市場はこれらの技術投資に対し、より良い資産稼働率、より高い顧客満足度、改善されたコスト管理で報いている。

南米航空産業リーダー

Embraer S.A.

Airbus SE

The Boeing Company

Bombardier Inc.

Dassault Aviation S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Embraerは一般航空における戦略的前進を示すPraetor 600EおよびPraetor 500Eを発表した。42インチ4K OLEDスマートウィンドウなどの刷新されたキャビンと独自技術の導入により、Embraerは生産性重視の長距離プライベートジェットへの高まる需要に対応する位置に立つ。

- 2025年9月:Embraerは、24機の確定発注と50機の購入オプションを含む最大74機のE195-E2航空機についてLATAM Airlines Group S.A.と戦略的合意を締結した。納入は2026年に開始され、当初はLATAM Airlines Brazilを支援する。

南米航空市場レポートの範囲

南米航空市場は、地域の商業、軍用、一般航空セクターにおける固定翼機および回転翼機の販売を包含する。本レポートは最新のトレンド、規模、シェア、市場概要を提供する。

南米航空市場は、航空機タイプ、推進技術、エンドユーザーによってセグメント化されている。航空機タイプ別では、市場は商業航空、軍用航空、一般航空にセグメント化されている。推進技術別では、市場はターボプロップ、ターボファン、ピストンエンジン、ターボシャフト、その他にセグメント化されている。エンドユーザー別では、市場は民間・商業オペレーター、政府・防衛機関、ビジネス・一般航空オーナーにセグメント化されている。本レポートは地域全体の5カ国の市場規模と予測もカバーしている。各セグメントの市場規模と予測は金額ベース(米ドル)で提供される。

| 商業航空 | 旅客機 | 単通路機 |

| 広胴機 | ||

| 地域ジェット機 | ||

| 一般航空 | ビジネスジェット | 大型ジェット |

| 中型ジェット | ||

| 小型ジェット | ||

| ピストン機およびターボプロップ機 | ||

| 商業用ヘリコプター | ||

| 軍用航空 | 固定翼機 | 戦闘機 |

| 多用途機 | ||

| 輸送機 | ||

| 練習機 | ||

| 回転翼機 | 多用途ヘリコプター | |

| 輸送ヘリコプター | ||

| その他 | ||

| ターボプロップ |

| ターボファン |

| ピストンエンジン |

| ターボシャフト |

| その他 |

| 民間・商業オペレーター |

| 政府・防衛機関 |

| ビジネス・一般航空オーナー |

| ブラジル |

| アルゼンチン |

| コロンビア |

| チリ |

| ペルー |

| その他南米 |

| 航空機タイプ別 | 商業航空 | 旅客機 | 単通路機 |

| 広胴機 | |||

| 地域ジェット機 | |||

| 一般航空 | ビジネスジェット | 大型ジェット | |

| 中型ジェット | |||

| 小型ジェット | |||

| ピストン機およびターボプロップ機 | |||

| 商業用ヘリコプター | |||

| 軍用航空 | 固定翼機 | 戦闘機 | |

| 多用途機 | |||

| 輸送機 | |||

| 練習機 | |||

| 回転翼機 | 多用途ヘリコプター | ||

| 輸送ヘリコプター | |||

| その他 | |||

| 推進技術別 | ターボプロップ | ||

| ターボファン | |||

| ピストンエンジン | |||

| ターボシャフト | |||

| その他 | |||

| エンドユーザー別 | 民間・商業オペレーター | ||

| 政府・防衛機関 | |||

| ビジネス・一般航空オーナー | |||

| 地域別 | ブラジル | ||

| アルゼンチン | |||

| コロンビア | |||

| チリ | |||

| ペルー | |||

| その他南米 | |||

レポートで回答される主要な質問

南米航空市場の現在の規模と成長見通しは?

南米航空市場規模は、2025年の112億米ドルから2026年には114億5,000万米ドルへと成長し、2026年から2031年にかけてCAGR 1.84%で2031年までに125億4,000万米ドルに達すると予測される。

南米航空市場をリードする航空機・エンジンセグメントはどれか?

商業航空が航空機タイプ別でトップであり、ターボファンエンジンが推進技術別で最大シェアを保有しており、地域のステージ長全体での単通路機フリートの優位性によって支えられている。

南米内で最も強い地理的機会はどこか?

ブラジルが最大市場であり続け、コロンビアはハブ開発と国内および地域内路線全体でのネットワーク拡大に支えられた最も速い成長見通しを示している。

技術とデータは地域の競争優位性をどのように形成しているか?

予測整備、リアルタイム飛行データ、貨物データ標準が信頼性を向上させ、コストを削減し、越境フローを加速させ、オペレーターのパフォーマンスを強化している。

2031年までの成長に対する主な制約は何か?

通貨変動、事業再編後の慎重な機材計画、SAFの限られた供給が主要な抑制要因であり、コストと規模の格差が脱炭素化のタイムラインを遅らせている。

南米でビジネス航空はどのように進化しているか?

接続性のアップグレードとフラクショナルモデルがアクセスを広げ稼働率を向上させており、地域全体での企業・ミッションオペレーションの市場平均を上回る成長を強化している。

最終更新日: