3Dプリンティング材料およびサービス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.17 十億米ドル |

| 市場規模 (2031) | 12.53 十億米ドル |

| 成長率 (2026 - 2031) | 24.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3Dプリンティング材料およびサービス市場分析

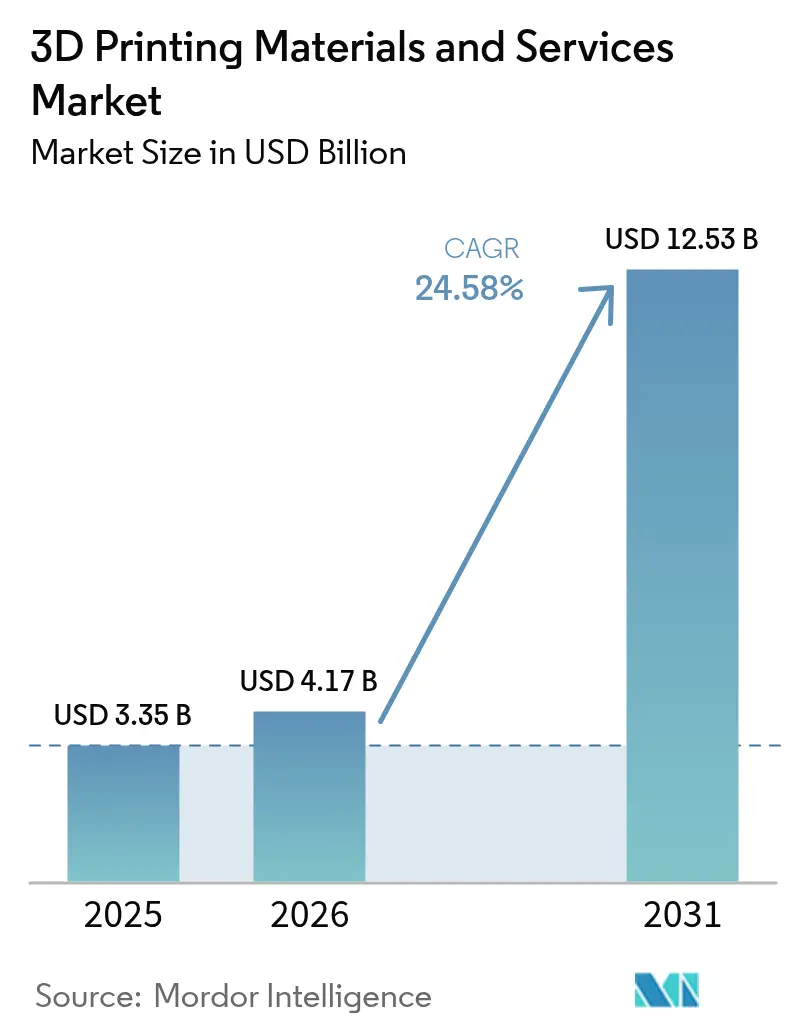

3Dプリンティング材料およびサービス市場規模は、2025年の33億5,000万米ドルから2026年に41億7,000万米ドルへ成長し、2026年から2031年にかけての年平均成長率(CAGR)24.58%で2031年までに125億3,000万米ドルに達すると予測されています。

この成長は、急速なプロトタイピングから航空宇宙、医療、電動モビリティにおける認定済み生産グレードの用途への着実な移行を反映しています。需要は、中小企業が大規模な設備投資を回避できるプリント・アズ・ア・サービスのサブスクリプションにより増幅されており、飛行上重要な部品における金属積層造形(AM)の規制上の受け入れも同様に需要を押し上げています。ハイブリッド押し出し、生体適合性ポリマー、リサイクル可能なフィラメントが材料の選択肢を広げる一方、コスト削減圧力によりメーカーは分散型・オンデマンド生産へと向かっています。

勢いは北米の防衛資金、EUグリーンディール奨励策、アジア太平洋地域のデジタル製造推進によって支えられています。サービスは2024年に58%の収益シェアでリーダーシップを維持し、2030年まで最速の年平均成長率(CAGR)14%も記録しています。FDM/FFFは最大のインストールベースを維持していますが、マルチジェットフュージョン(MJF)とバインダージェッティングはそのスループットと等方性特性が低・中規模生産に適しているため、年率15%で拡大しています。フィラメントは依然として主流のフォーマットですが、チタンおよびアルミニウム合金の採用を背景に粉末の使用量が年率14%で増加しています。プロトタイピングは依然として収益の42%を占めていますが、機能部品は年平均成長率(CAGR)15%で増加しており、特に軽量化・統合構造がサプライチェーンを短縮する航空宇宙分野において顕著です。全体として、3Dプリンティング材料およびサービス市場は、認定生産、持続可能性、サービスモデルが交差し、産業分野全体にわたって新たな利益源を開拓するフェーズに入っています。

主要レポートのポイント

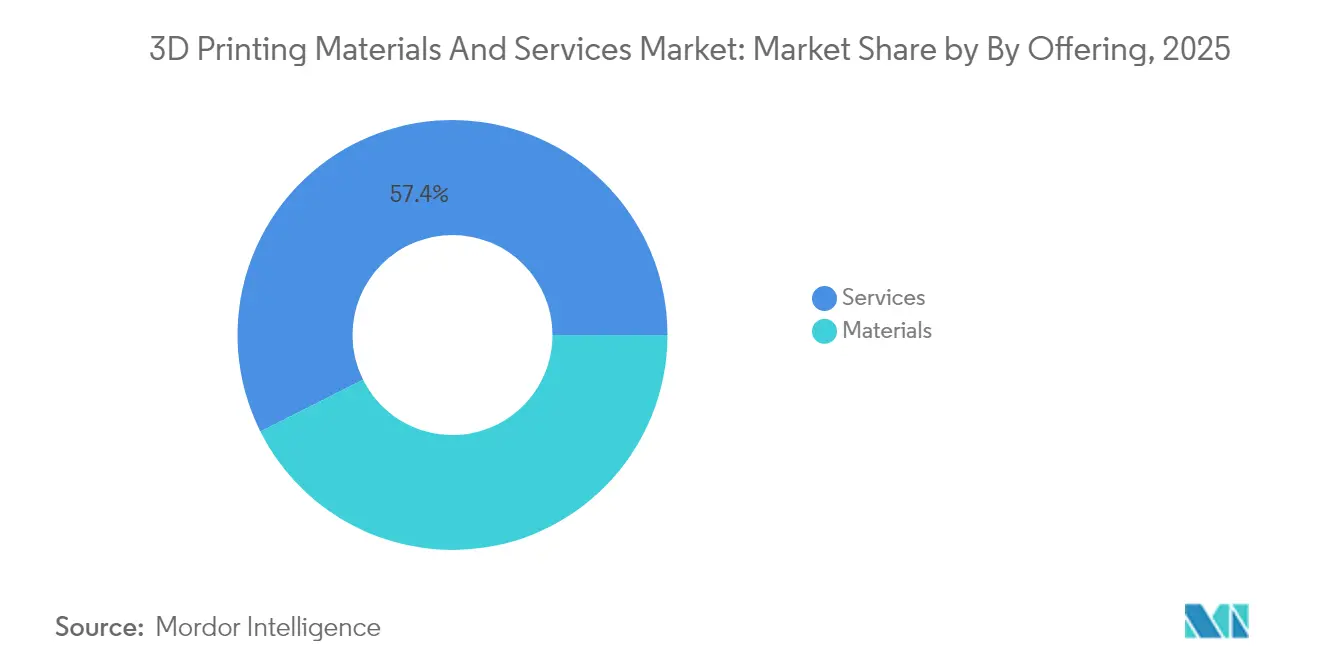

- 提供内容別では、サービスが2025年の3Dプリンティング材料およびサービス市場シェアの57.40%を占め、2031年まで年平均成長率(CAGR)13.55%で成長しています。

- 技術別では、FDM/FFFが2025年に37.20%の収益シェアでトップとなり、MJFおよびバインダージェッティングは2026年から2031年にかけて年平均成長率(CAGR)13.20%で成長すると予測されています。

- 材料形態別では、フィラメントが2025年の3Dプリンティング材料およびサービス市場規模の47.10%を占め、粉末フォーマットは2031年まで年平均成長率(CAGR)12.90%で拡大する見込みです。

- 用途別では、プロトタイピングが2025年に41.30%の収益シェアを維持し、機能部品が年平均成長率(CAGR)13.40%で2031年まで最も成長の速い用途となっています。

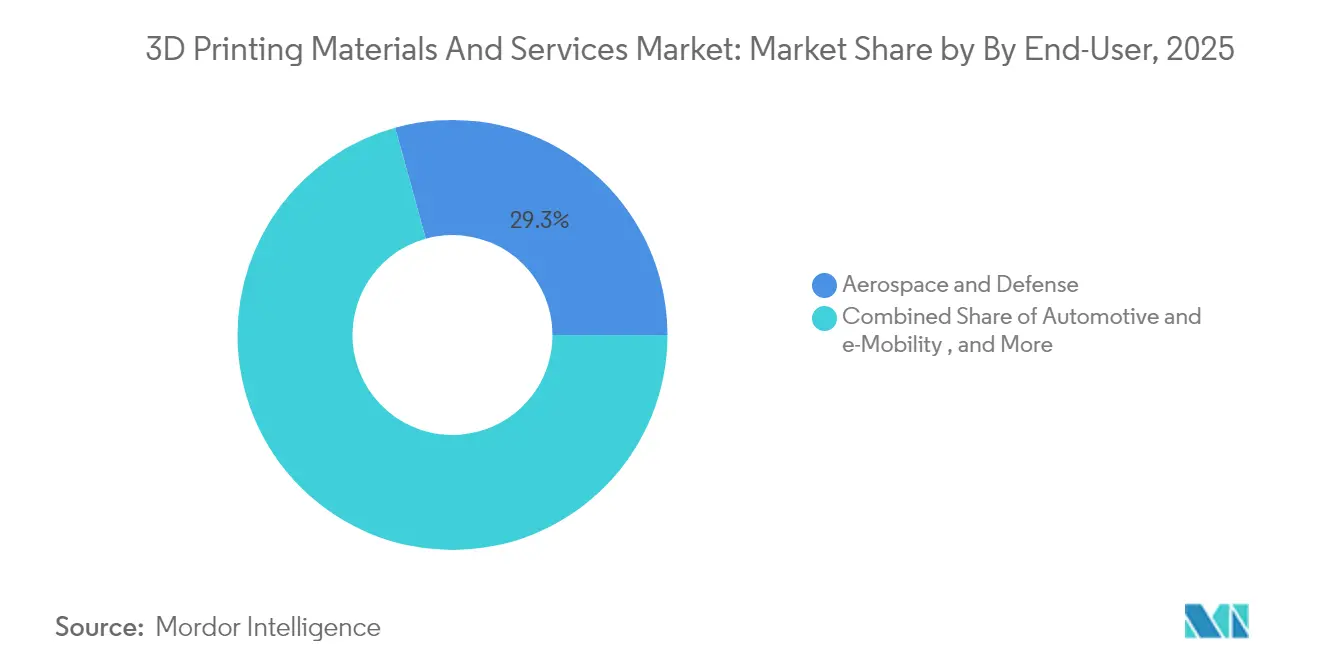

- エンドユーザー別では、航空宇宙・防衛が2025年に29.30%の収益シェアを占め、医療は2026年から2031年にかけて年平均成長率(CAGR)13.30%で成長すると予測されています。

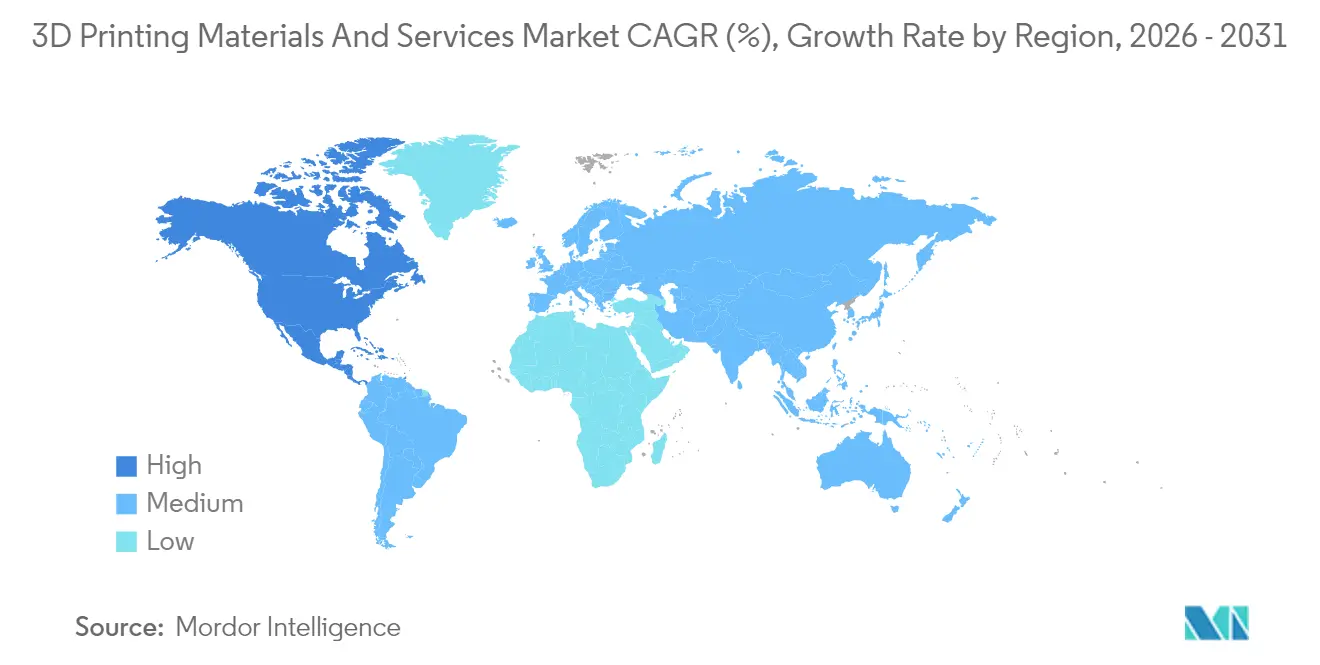

- 地域別では、北米が2025年に39.20%の収益でトップとなり、アジア太平洋地域は2026年から2031年にかけて年平均成長率(CAGR)14.45%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の3Dプリンティング材料およびサービス市場トレンドと考察

促進要因影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 航空宇宙における金属積層造形(AM)の急速な普及 | +7.20% | 北米、欧州 | 中期(2~4年) |

| オンデマンドサービスを促進するコスト削減圧力 | +5.80% | 北米、欧州 | 短期(2年以内) |

| ポイント・オブ・ケア向け生体適合性ポリマー | +4.50% | アジア太平洋、北米 | 中期(2~4年) |

| 軽量電動モビリティ向けハイブリッド押し出し | +3.10% | 欧州、アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

航空宇宙における金属積層造形(AM)の急速な普及

規制当局は現在、飛行用途に認定された金属積層造形(AM)部品を受け入れています。Materialiseは2025年にEN 9100認定を取得し、航空宇宙品質基準を満たす構造用チタンおよびアルミニウム部品の供給を可能にしました。米国の防衛プログラムとAmerica Makesの並行した取り組みにより、資格認定経路が標準化されており、3D Systemsはすでに宇宙ミッション向けに2,000点を超えるミッションクリティカルなチタンまたはアルミニウム部品を納入しています。[2]3D Systems Corporation, "3D Systems Produces Over 2,000 Flight Components," 3dsystems.comこれらのマイルストーンは安全上重要な部品に対する積層造形(AM)を検証し、旧来の鋳造品からの調達転換を加速させています。

オンデマンドサービスを促進するコスト削減圧力

在庫インフレと工具コストにより、メーカーはビルド作業を分散型サービスビューローへアウトソーシングするようになっています。MX3Dは2025年にワイヤーアーク積層造形(AM)をオンデマンドプリントモデルで拡大するために700万ユーロを調達し、原材料廃棄物を最大90%削減しました。Protolabsは2024年の3Dプリンティング収益として8,300万米ドルを報告しており、リードタイムを短縮しキャッシュフローを改善するサービスファーストモデルの商業的牽引力を示しています。

ポイント・オブ・ケア向け生体適合性ポリマー

アジアの病院では、検証済み樹脂とポリエーテルエーテルケトン(PEEK)ブレンドを使用して手術ガイドやインプラントをオンサイトでプリントしています。StratasyはJ850プラットフォーム上でBoneMatrixとGelMatrixを提供し、手術室時間を削減するリアルな解剖学的モデルを製造しています。医療セグメントは年率17.5%の拡大が予測されており、整形外科および歯科全体にわたる患者固有の積層造形(AM)ソリューションへの受け入れの高まりを反映しています。

軽量電動モビリティ向けハイブリッド押し出し

カーボンファイバーポリアミドとエラストマーを単一ビルドで組み合わせることで、より高い剛性対重量比を持つブラケットやバッテリーハウジングが得られます。BMWは2023年に300,000点のプリント部品を生産し、その中には25%軽量化されたグリッパーが含まれており、サイクルタイムとCO₂排出量を削減しました。このようなマルチマテリアル積層は、質量削減が直接車両走行距離の延長につながるドライブトレインおよびインテリアアプリケーションをサポートしています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高純度金属粉末価格の変動性 | -3.20% | 世界全体、特に欧州と北米で顕著 | 中期(2~4年) |

| 重要部品に対する資格認定基準の不足 | -2.80% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高純度金属粉末価格の変動性

チタンおよび銅粉末の価格は鉱石不足や規制上の制限によって変動し、航空宇宙および医療向けビルドの部品表コストを押し上げています。チタン積層造形(AM)市場は2032年までに14億米ドルに達すると予測されていますが、供給の不安定さにより完成品メーカーは原料を備蓄しスクラップをリサイクルしてマージンを維持せざるを得ず、特にエネルギー関税が高い欧州においてその傾向が顕著です。

エネルギー集約的な後処理による総所有コスト(TCO)の増加

サポート除去、熱処理、表面仕上げはエネルギー使用量の3分の1を占める場合があります。研究によれば、FFF(溶融フィラメント製造)パラメータを最適化することで消費量を最大72%削減できますが、中小企業は多くの場合、閉ループシステムへの投資資本を持たず、技術の普及をより広く制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:サービスが二重のリーダーシップを維持

サービスは2025年収益の57.40%を生み出しており、企業がデザイン検証と低量産をアウトソーシングするにつれて年平均成長率(CAGR)13.55%で拡大しています。サービスに関する3Dプリンティング材料およびサービス市場規模は2025年に19億2,000万米ドルであり、2031年までに41億2,000万米ドルを超えると予測されています。3Dockなどのプロバイダーによるサブスクリプションパッケージは、断続的なユーザーの参入障壁を下げています。材料は規模が小さいものの、高マージンの特殊粉末やバイオポリマーを通じてサービスイノベーションを促進しています。材料セグメントは粉末床溶融結合用粉末に牽引されて年率11.40%で成長しています。フィラメントは2025年に最大の47.10%シェアを維持しました。HPのハロゲンフリーポリアミド12(PA 12 FR)は、エンジニアリングポリマーが厳格な難燃性規格を満たしながら運用コストを20%削減する方法を示しています。リサイクルフィラメントおよび複合ペレットの進歩は、環境負荷の低減を求める顧客にアピールし、サービス提供内における材料主導の差別化を強化しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

技術別:新興手法がFDMに挑戦

FDM/FFFは2025年に37.20%の収益シェアを維持しており、その広大なインストールベースとアクセスしやすい価格帯によるものです。このセグメントはまだ10.40%の成長を記録していますが、MJFおよびバインダージェッティングが年平均成長率(CAGR)13.20%でこれを上回っています。これらの粉末ベースの技術は、治具、固定具、低・中規模生産に適した準等方性特性を提供します。HPとINDO-MIMのバインダージェット提携は、航空宇宙検証を通過した金属部品を量産化しており、シリアル出力への準備が整っていることを示しています。

SLA、DLP、SLSは精密歯科モデルおよび医療機器において引き続き重要です。EOSシステムは数日以内に患者固有の頭蓋インプラントを製造し、病院のスループットを向上させています。ワイヤーアーク積層造形(AM)は現在ニッチですが、MX3Dの資金調達による拡張に示されるように、エネルギーおよび海事セクターにおける大型チタン構造物への牽引力を高めています。

材料形態別:粉末の台頭

フィラメントは2025年に47.10%のシェアを占めて優位を保っていますが、粉末フォーマットは年率12.90%で拡大し、2031年までに33.20%のシェアに達します。粉末の3Dプリンティング材料およびサービス市場規模は、粉末床溶融結合を通じて生産されるタービンブレード、整形外科インプラント、軽量格子構造を背景に、2031年までに35億5,000万米ドルを超えると予測されています。樹脂の採用はISO 10993に準拠した生体適合性・滅菌可能な化学物質に支援され、歯科および聴覚ニッチで加速しています。樹脂システムサプライヤーはまた、リサイクル可能性に関するEU指令に応える植物由来原料を配合しており、持続可能性の要請が材料研究開発をどのように方向付けているかを示しています。

用途別:機能部品がギャップを縮める

プロトタイピングは2025年に収益の41.30%を維持していましたが、生産グレードのポリマーや金属でプリントされた機能部品は年平均成長率(CAGR)13.40%で増加しています。機能部品に関連する3Dプリンティング材料およびサービス市場シェアは2031年までに39.10%に達すると予測されています。熱交換器、衛星ブラケット、外科用インプラントはエンドユース出力への移行を示しています。工具製造も追随しており、コンフォーマル冷却式射出成形金型やロボットグリッパーはリードタイムと重量を削減しています。BMWはグリッパーの質量を25%削減してサイクルごとのCO₂排出量を削減し、プリント工具の投資対効果を実証しました。歯科アライナーおよび整形外科インサートは急成長するもう一つのニッチを形成しており、急速な患者固有のデザイン反復から恩恵を受けています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:医療が勢いを増す

航空宇宙・防衛は2025年に29.30%の収益でリードしており、GE AerospaceとAirbusの投資によって支えられています。認定された金属積層造形(AM)はスペアパーツのリードタイムを短縮し、バイ・トゥ・フライ比率を削減します。しかし、医療は最も急速な年平均成長率(CAGR)13.30%を示しており、病院が解剖学的モデルおよびインプラントのポイント・オブ・ケアプリンティングを採用しています。医療に割り当てられた3Dプリンティング材料およびサービス市場規模は、2025年の4億6,000万米ドルから2031年までに12億4,000万米ドルに上昇する見込みです。自動車・電動モビリティの顧客はハイブリッド押し出しとMJFをブラケット、ハウジング、インテリアカスタマイズに活用しています。消費財、産業機器、建設はより小さなシェアを占めていますが、小売業者がマスカスタマイズをテストし、建設業者が複雑なコンクリート打設用のプリントフォームワークを展開するにつれて拡大しています。

地域分析

北米は2025年収益の39.20%を占めました。防衛プログラムが金属積層造形(AM)の資格認定を加速させており、GE Aerospaceの10億米ドルの生産能力拡大は国内積層造形(AM)サプライチェーンを強化するでしょう。病院は手術時間を最大30%削減するプリントされた解剖学的モデルを採用しており、医療需要を追加しています。欧州はドイツのインストールベースとリサイクル材料に対するEUインセンティブに支えられ、第2位を維持しています。フラウンホーファーのポリプロピレン廃棄物をフィラメントに転換するプロジェクトは政策主導のイノベーションを示しています。スペインがFormnext 2025のパートナー国に指定されたことは、当地域の製造業ルネサンスと輸出志向を強調しています。アジア太平洋地域は年平均成長率(CAGR)14.45%で最も成長の速い地域です。中国は自動車、電子機器、股関節インプラントに積層造形(AM)を展開し、日本は精密工具に注力しています。政府補助金、深い製造エコシステム、増大する医療支出が需要を支えています。南米および中東の新興市場は石油・ガス用スペアパーツや航空宇宙部品に積層造形(AM)を使用しており、規模は小さいものの追加の成長拠点を提供しています。

競合環境

業界は依然として適度に分散しています。主要プラットフォームにはHP、Stratasys、3D Systems、EOS、Desktop Metalが含まれますが、統合の動きが見られます。Nano DimensionによるDesktop MetalおよびMarkforgedの買収は、補完的なプリンターポートフォリオと材料科学のコンピテンシーを組み合わせ、規模と標準化へのピボットを示しています。

差別化は独自粉末、リサイクル可能ポリマー、AI駆動の印刷パラメータ最適化に依存しています。HPのポリアミド12難燃グレード(PA 12 FR)は60%の粉末再利用率と20%低い総所有コスト(TCO)を示しており、コスト削減と持続可能性への二重の推進を反映しています。サービスビューローは労働力を削減して再現性を保証するためにシミュレーションと自動化後処理に投資しています。スタートアップはシリコーンバイオプリンティングや大型連続繊維複合材など、ニッチなアプリケーションに注力し、敏捷性とドメイン専門知識で既存企業に挑戦しています。

イノベーションパイプラインは、リアルタイムで部品品質を予測するセンサーベース監視と機械学習アルゴリズムをますます統合しています。ハードウェア、認定材料、ソフトウェア、サービスエコシステムを組み合わせるベンダーが、業界全体でサブスクリプション収益を獲得するために最も有利な立場にあります。

3Dプリンティング材料およびサービス産業のリーダー企業

Ultimaker BV

3D Systems, Inc.

Höganäs AB

Arkema SA

Royal DSM (Covestro)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:MX3Dがワイヤーアーク積層造形(AM)の生産能力拡大のために700万ユーロを調達

- 2025年4月:3D SystemsがFigure 4 Tough 75C FR Blackおよびそのデビューと、EXTタイタンプリンターの効率向上をデビュー

- 2025年4月:HPがハロゲンフリーポリアミド12(PA 12 FR)を発売し、Blazin Rodzとの自動車コラボレーションを拡大

- 2025年2月:スペインがFormnext 2025のパートナー国に指定され、拡大する積層造形(AM)セクターを強調

世界3Dプリンティング材料およびサービス市場レポートの範囲

調査対象市場の範囲は、ステレオリソグラフィー(SLA)、熱溶解積層(FDM)、電子ビーム溶融、デジタルライトプロセッシング、選択的レーザー焼結(SLS)、その他の技術といった技術タイプ、金属、プラスチック、セラミックス、その他の材料タイプといった材料タイプ、自動車、航空宇宙・防衛、医療、建設・建築、エネルギー、食品、その他のエンドユーザー産業といったエンドユーザー産業タイプ、および地域によって特徴付けられます。

| 材料 | プラスチック(ポリ乳酸(PLA)、ABS/ASA、ポリエチレンテレフタレートグリコール(PETG)、フォトポリマー) |

| 金属(チタン合金6-4(Ti-6Al-4V)、インコネル、AlSi10Mg、ステンレス鋼316L(SS 316L)) | |

| セラミックス(アルミナ、ジルコニア、窒化ケイ素) | |

| 複合材料およびその他(炭素繊維、バイオポリマー) | |

| サービス | ラピッドプロトタイピング |

| 工具製造および固定具 | |

| 量産・ブリッジ製造 | |

| 設計およびエンジニアリングサービス |

| FDM/FFF |

| SLS/SLA/DLP |

| MJFおよびバインダージェッティング |

| DMLS/EBM/L-PBF |

| その他新興技術(LCD、CLIP、WAAM) |

| フィラメント |

| 粉末 |

| 液体・樹脂 |

| プロトタイピング |

| 機能部品 |

| 工具製造および金型 |

| 歯科および整形外科インプラント |

| 航空宇宙・防衛 |

| 自動車・電動モビリティ |

| 医療・ライフサイエンス |

| 産業機械 |

| 消費財・電子機器 |

| 建設・建築 |

| 北米 | 米国 |

| カナダ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| その他南米 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他中東・アフリカ |

| 提供内容別 | 材料 | プラスチック(ポリ乳酸(PLA)、ABS/ASA、ポリエチレンテレフタレートグリコール(PETG)、フォトポリマー) |

| 金属(チタン合金6-4(Ti-6Al-4V)、インコネル、AlSi10Mg、ステンレス鋼316L(SS 316L)) | ||

| セラミックス(アルミナ、ジルコニア、窒化ケイ素) | ||

| 複合材料およびその他(炭素繊維、バイオポリマー) | ||

| サービス | ラピッドプロトタイピング | |

| 工具製造および固定具 | ||

| 量産・ブリッジ製造 | ||

| 設計およびエンジニアリングサービス | ||

| 技術別 | FDM/FFF | |

| SLS/SLA/DLP | ||

| MJFおよびバインダージェッティング | ||

| DMLS/EBM/L-PBF | ||

| その他新興技術(LCD、CLIP、WAAM) | ||

| 形態(材料)別 | フィラメント | |

| 粉末 | ||

| 液体・樹脂 | ||

| 用途別 | プロトタイピング | |

| 機能部品 | ||

| 工具製造および金型 | ||

| 歯科および整形外科インプラント | ||

| エンドユーザー別 | 航空宇宙・防衛 | |

| 自動車・電動モビリティ | ||

| 医療・ライフサイエンス | ||

| 産業機械 | ||

| 消費財・電子機器 | ||

| 建設・建築 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| その他南米 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答された主要な質問

3Dプリンティング材料およびサービス市場の現在の市場規模はいくらですか?

市場は2026年に47億米ドル規模であり、2031年までに125億3,000万米ドルに達すると予測されています。

市場内で最も成長が速いセグメントはどれですか?

サービスセグメントは年平均成長率(CAGR)13.55%で拡大しており、これはプリント・アズ・ア・サービスモデルが大規模な初期設備投資コストを不要にするためです。

MJFおよびバインダージェッティングがシェアを拡大している理由は何ですか?

これらの技術は高いスループットとほぼ等方性の特性を実現し、自動車および消費財における量産生産をサポートしています。

医療機関は3Dプリンティングをどのように活用していますか?

病院では生体適合性ポリマーを使用して患者固有のインプラントや解剖学的モデルをプリントしており、手術室での時間を最大30%削減できる可能性があります。

中小企業における積層造形(AM)の普及を妨げる要因は何ですか

高純度金属粉末の価格変動と後処理の高いエネルギー消費が総所有コスト(TCO)を押し上げています。

最終更新日: