自動化3Dプリンティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.99 十億米ドル |

| 市場規模 (2031) | 18.64 十億米ドル |

| 成長率 (2026 - 2031) | 36.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

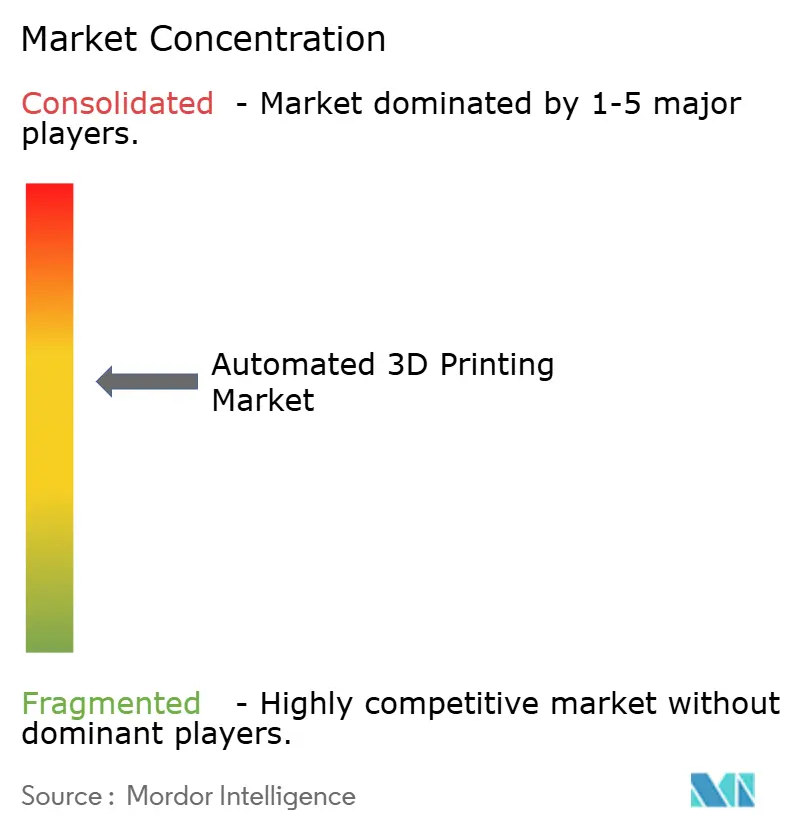

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動化3Dプリンティング市場分析

自動化3Dプリンティング市場規模は、2025年の29億1,000万米ドルから2026年には39億9,000万米ドルへと成長し、2026年から2031年にかけて36.11%のCAGRで2031年までに186億4,000万米ドルに達すると予測されています。工場がプロトタイプ指向のワークセルから、ロボットによる材料ハンドリング、AI駆動のプロセス監視、クローズドループ品質管理を融合した完全自動化生産ラインへと移行するにつれ、需要は加速しています。企業は、付加加工、除去加工、検査工程を単一の筐体に統合するハイブリッドマシンへの資本投資を拡大しており、ソフトウェアプラットフォームは機械テレメトリとコンプライアンス記録を統合して航空宇宙・医療分野の監査要件を満たしています。オンデマンドビューローにより企業が減価償却リスクを回避できることからサービス収益は急速に拡大しており、国家的なリショアリングプログラムがミッションクリティカルな部品の認証リードタイムを短縮しています。ハードウェアベンダーがソフトウェアの上流およびサービス契約の下流へと統合を進めるにつれ、競争の激化によりスタンドアロン機器販売のマージンが圧縮されています。

主要レポートのポイント

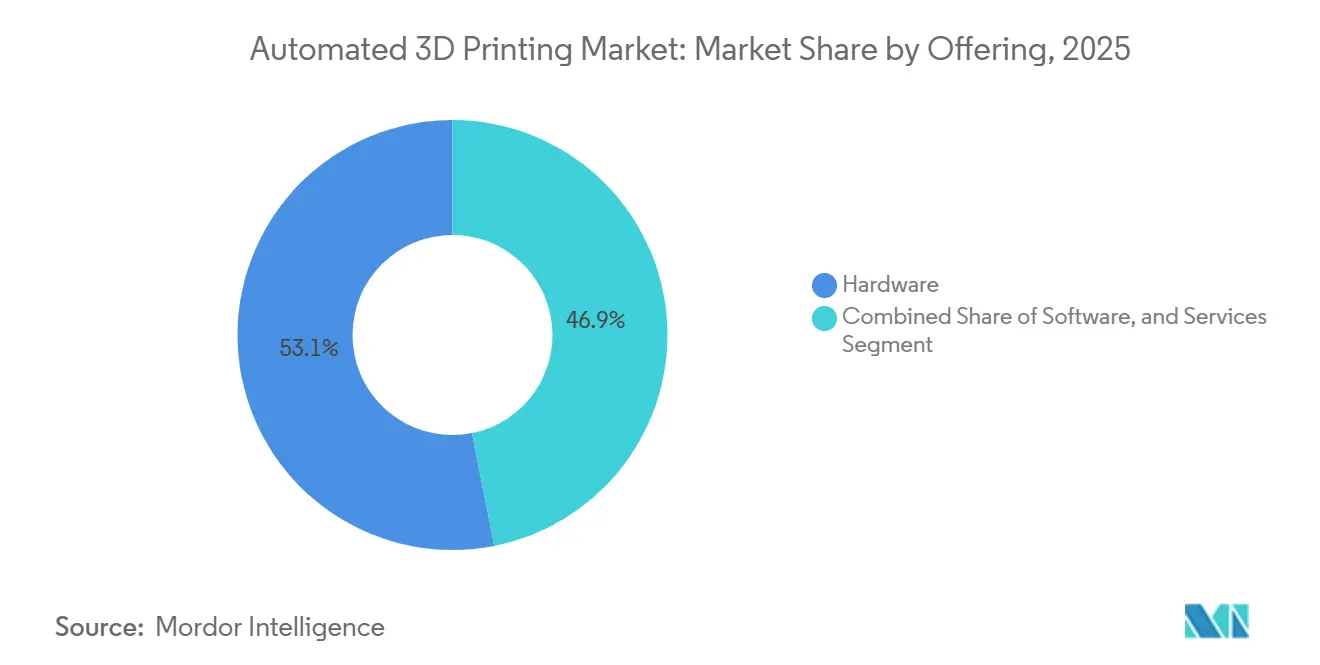

- 提供内容別では、ハードウェアが2025年に53.11%のシェアを維持した一方、バイヤーが変動費型アウトソーシングを好む傾向から、サービスは2031年にかけて37.21%のCAGRを記録すると予測されています。

- プロセス別では、自動化生産が2025年の自動化3Dプリンティング市場シェアの38.49%をリードし、マルチプロセッシングは2031年にかけて37.35%のCAGRで拡大すると予測されています。

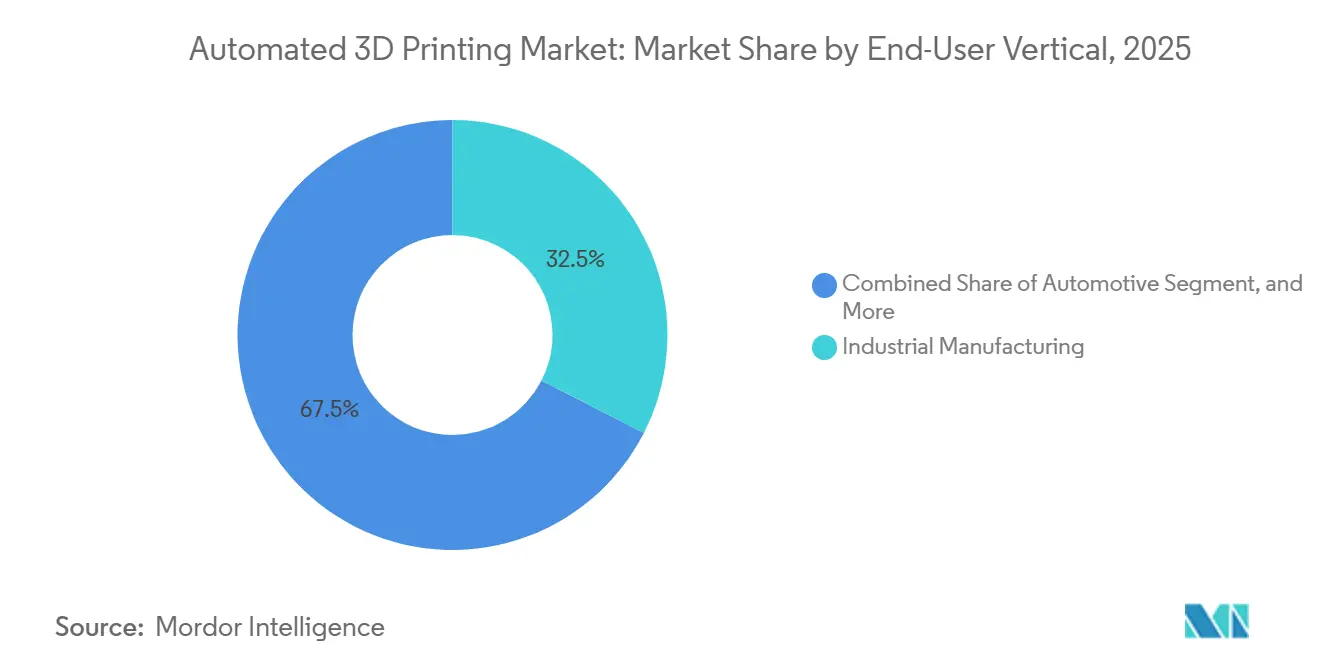

- エンドユーザー垂直市場別では、産業製造が2025年の収益の32.53%を占めましたが、ヘルスケアは2026年から2031年にかけて36.99%のCAGRで最も高い成長を遂げる見込みです。

- 用途別では、プロトタイピングが2025年の支出の41.21%を占め、最終使用部品の製造は2031年にかけて36.91%のCAGRで拡大しています。

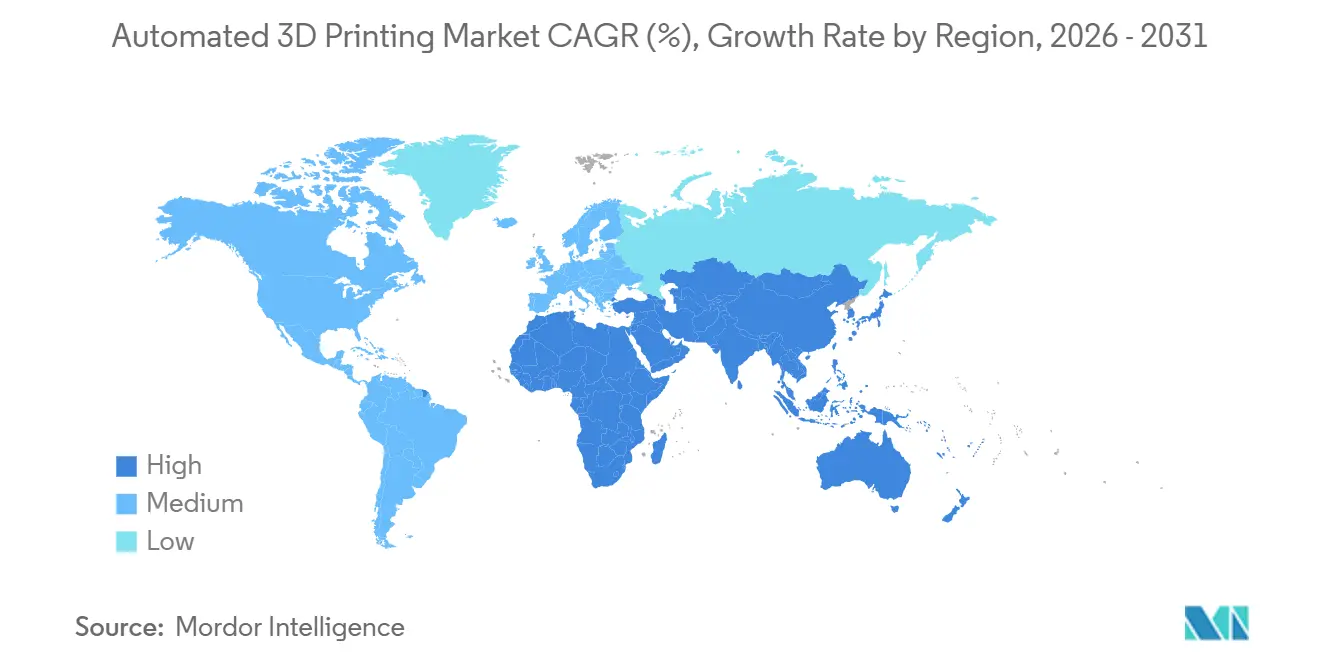

- 地域別では、北米が2025年の収益の34.83%を占めましたが、アジア太平洋地域は2031年にかけて36.78%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動化3Dプリンティング市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ソフトウェア、センサー、AIの融合によるライツアウト工場の実現 | +8.2% | グローバル、ドイツ、米国、日本での早期採用 | 中期(2〜4年) |

| 大規模マスカスタマイゼーションへの需要増加 | +7.9% | 消費財向けの北米・欧州、産業用工具向けのアジア太平洋 | 短期(2年以内) |

| 産業自動化向けロボティクス採用の拡大 | +7.5% | アジア太平洋中心、北米・欧州への波及 | 中期(2〜4年) |

| 軽量部品を推進する企業のネットゼロコミットメント | +6.8% | 欧州・北米の航空宇宙・自動車クラスター | 長期(4年以上) |

| 地域製造・リショアリングに向けた政府インセンティブ | +5.1% | 米国、インド、韓国、欧州連合 | 中期(2〜4年) |

| 研究開発への投資増加 | +4.6% | グローバル、OECD経済圏に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ソフトウェア、センサー、AIの融合によるライツアウト工場の実現

リアルタイムサーマルイメージング、音響モニタリング、レイヤーごとの形状チェックにより、欠陥が伝播する前に検出できるようになり、金属粉末床システムにおけるスクラップを最大60%削減しています。製造実行システムは設計ファイルと機械テレメトリおよび品質記録を連携させ、手動の記録簿なしにAS9100およびISO 13485を満たす監査証跡を生成します。力覚・トルクセンサーを搭載した協働ロボットが90秒以内にビルドプレートを交換し、1シフトあたり2名のオペレーターの必要性を排除しています。米国の大手防衛請負業者はすでにCMMC 2.0に基づくデジタルスレッドコンプライアンスを義務付けており、統合ソフトウェアスタックの採用を加速させています。[1]国際電気標準会議、「IEC 62443 産業オートメーションのサイバーセキュリティ」、webstore.iec.chドイツと日本は付加加工ヘッドを多軸プラットフォームに組み込んだハイブリッドマシン設計をリードしており、IEC 62443は中小企業向けのセキュリティ基準を提供しています。

大規模マスカスタマイゼーションへの需要増加

消費者ブランドは射出成形では実現できないラティス形状を活用し、製品サイクルを18ヶ月から6週間に短縮しています。完全3Dプリント製フットウェアは組立労働を排除し、マイクロファクトリーが数日以内に地域のトレンドに対応できるようにしています。ヘルスケア分野では、AIプラットフォームがCTスキャンから患者固有の脊椎ケージを15分で生成し、外科計画時間を短縮しています。化粧品企業は材料廃棄物を30%削減しながら個別の触感を提供するラティスアプリケーターをプリントしています。スポーツ用品では規制上のハードルが少なく採用が加速している一方、医療機器はISO 10993およびFDA 510(k)の審査を経る必要がありますが、それでも付加加工ワークフローの柔軟性から恩恵を受けています。

産業自動化向けロボティクス採用の拡大

適応型ロボットアームは脱粉末処理中に薄肉部品を損傷しないようグリップ力を調整します。大型ペイロードロボットは300キログラムのビルドプレートを付加加工、熱処理、機械加工ステーション間で手動リフトなしに移動させます。デロイトの2025年調査では、製造業者の47%が2年以内に付加加工とロボティクスの統合に予算を組んでいることが示されました。韓国のK-AMイニシアチブは、部品ごとのハンドリングコストを半減させることを目指したロボット後処理モジュールに1億5,000万米ドルを充当しています。ISO/TS 15066などのコンプライアンスフレームワークが協働ロボットの安全性を導き、ANSI/RIA R15.08が産業用マニピュレーターを管理することで、グローバル展開がスムーズに進んでいます。

軽量部品を推進する企業のネットゼロコミットメント

航空宇宙・自動車のOEMは鋳造品をトポロジー最適化部品に置き換え、質量を最大50%削減し、燃料消費を直接低減しています。エアバスはA350に800点以上のプリントされたブラケット、ダクト、ヒンジを搭載しており、ZEROeサステナビリティロードマップに沿っています。ボーイングは787の空気ダクトフィッティングを含む60,000点の付加加工部品をフリート全体で運用しており、毎年300万米ドルの材料・労働コストを節約しています。フォルクスワーゲンは金属粉末床システムを統合してバッテリーハウジングの重量を35%削減しています。レーザー溶融で製造されたガスタービンバーナーチップは170万時間の運転時間を記録し、フィールド故障ゼロで脱炭素化目標に向けた熱効率を向上させています。科学的根拠に基づく目標とISO 14064が測定プロトコルを提供していますが、個々のプロセスへの排出削減の帰属はいまだ複雑です。

制約要因影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期設備投資 | -5.3% | グローバル、信用アクセスが限られた新興市場で深刻 | 短期(2年以内) |

| 認定材料カタログの限定性 | -3.7% | グローバル、特に航空宇宙・医療分野 | 中期(2〜4年) |

| 完全自動化セルにおけるサイバーフィジカルセキュリティリスク | -2.9% | 北米、欧州、先進アジア太平洋市場 | 短期(2年以内) |

| 独自プラットフォーム間の相互運用性の問題 | -2.4% | グローバル、マルチベンダー環境で最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資

産業用金属プリンターは50万〜500万米ドルのコストがかかり、手頃なリースを利用できない中小企業にとって障壁となっています。EYの2024年調査では、製造業者の62%が資本制約を採用の最大の障壁として挙げました。サービスビューローはバランスシートへの圧力を軽減しており、ある大手プロバイダーは2024年第3四半期にペイパーパートモデルで1億2,750万米ドルの追加収益を計上しました。即時見積もりを提供するオンラインマーケットプレイスは前年比18.9%の売上成長を記録し、アセットライト調達への需要を示しています。米国中小企業庁および欧州投資銀行の融資プログラムが金利を引き下げていますが、多くの企業はこれらの選択肢を認識していません。

認定材料カタログの限定性

航空宇宙・医療認証要件を満たす金属粉末グレードは50種類未満であり、完全な機械的データセットの生成には合金1種類あたり最大50万米ドルのコストがかかる場合があります。[2]米国航空宇宙局、「MSFC-STD-3716」、nasa.gov ASTM F42およびISO/ASTM 52900は2023年から2025年の間に14の新規規格を発行しましたが、認証のバックログは18ヶ月に及びます。2024年のMMPDS-17ハンドブックにTi-6Al-4VおよびInconel 718の許容値が追加され、設計者に信頼できる値が提供されました。America Makesは12社のOEMからデータを集約して米国国防総省の認定を加速させ、タイムラインを40%短縮しました。粉末レシピは異なる機械間で調整が必要なことが多く、サプライチェーンが分断され在庫コストが増大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:変動費モデルを好む企業によりサービスが加速

ハードウェアは2025年の自動化3Dプリンティング市場収益の最大シェアである53.11%を獲得し、マルチレーザー粉末床システムおよびハイブリッドマシンへの投資を反映しています。しかし、需要は今や設備投資を運用費に転換するサービスビューローへと傾いており、クライアントが技術陳腐化リスクを回避できるようにしています。ある大手オンデマンドプロバイダーは2024年第3四半期に付加加工販売で1億2,750万米ドルを計上し、クイックターン部品への需要の高まりを示しています。7,000社の認定サプライヤーとバイヤーをマッチングするマーケットプレイスは数秒で見積もりを処理し、調達サイクルを短縮して設備能力へのアクセスを拡大しています。

サービスは2031年にかけて37.21%のCAGRでハードウェアを上回るペースで成長すると予測されており、ソフトウェア、消耗品、予知保全を複数年契約にまとめたサブスクリプションバンドルが支えています。シミュレーションスイートはサポート生成とビルドオリエンテーションを自動化し、前生産労働を50%削減します。機械ベンダーはリモート診断とリアルタイムモニタリングをますます組み込み、最小限の書類作業でISO 9001およびAS9100の監査を満たしています。したがって、サービス向けの自動化3Dプリンティング市場規模は、企業がバランスシートへの大きな負担なしに部品量を拡大するにつれ、着実に拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

プロセス別:マルチプロセッシングがリードタイムを短縮

自動化生産は2025年に38.49%のシェアで優位を占めましたが、ハイブリッドセルが付加加工、除去加工、熱処理、検査タスクを含む複数の製造プロセスを統合するにつれ、マルチプロセッシングは年率37.35%で堅調に拡大すると予測されています。例えば、5軸レーザー堆積プラットフォームは現在、単一のセットアップでタービンブレードを修復できるようになり、工程間の待ち行列を効果的に排除し、航空宇宙工具のリードタイムを最大60%削減しています。[3]Mazak Corp.、「VARIAXIS i-300 AM」、mazakusa.com さらに、コンパクトなハイブリッドマシンは粉末床モジュールと12,000rpmスピンドルをますます組み合わせており、射出成形金型のコンフォーマル冷却チャンネルをより高い効率で機械加工できるようにしています。

製造業者が1日での工具納品を達成しようとする中、ロボット部品ハンドリングシステムが300キログラムのプレートを自律的に交換するために導入され、運用効率を大幅に向上させています。自動脱粉末処理システムも重要なイノベーションとして台頭しており、ハイミックス生産環境での手動タッチタイムを最大70%削減しています。さらに、Hermleのモジュラーパレットプールはハイブリッド付加・除去加工セルとシームレスに連携し、無人稼働時間を増加させています。その結果、自動化3Dプリンティング市場は、工場が物理的なフットプリントを拡大せずにスループットを向上させることを目指す中、マルチプロセッシングが牽引力を増すシフトを目撃しています。

エンドユーザー垂直市場別:患者固有ワークフローによりヘルスケアが急増

産業製造は2025年の自動化3Dプリンティング市場収益の32.53%を占め、個別セクター全体でジグ、フィクスチャー、カスタム工具を供給しました。しかし、外科医が患者適合型インプラントおよびガイドを採用するにつれ、ヘルスケアは現在最高の成長を記録しており、36.99%のCAGRで上昇すると予測されています。大学の外科医は既製品ケージと同等の癒合率を達成しながら手術室時間を20%削減しました。優れた耐摩耗性を持つセラミックヒップカップが2024年にCEマークを取得し、整形外科ポートフォリオを拡大しました。

AIプランニングツールがCTスキャンをビルドファイルに数分で迅速に変換し、より速く効率的なワークフローを実現するにつれ、医療採用が加速しています。自動車OEMも生産量を拡大しており、増大する需要に応えるため2027年までに年間40万点の構造部品を製造することを目指しています。航空宇宙プライムは地政学的リスクを低減しサプライチェーンの強靭性を高める戦略的な動きとして、2026年までに付加加工部品のリショアリングを積極的に計画しています。認定経路が成熟し続けるにつれ、ヘルスケア向けの自動化3Dプリンティング市場規模は、技術的進歩とセクター全体での採用増加に牽引されて、産業製造との差を着実に縮めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:最終使用部品が量産に向けて移行

プロトタイピングは2025年の支出の41.21%を依然として占めていますが、認定フレームワークが量産を解放するにつれ、最終使用部品の製造は36.91%のCAGRで拡大しています。例えば、単一の機体には6万点の付加加工部品が組み込まれており、年間300万米ドルの節約を生み出すダクトフィッティングも含まれています。さらに、800点以上のプリント部品がすでに双通路ジェット機で稼働しており、2035年までに50%の持続可能な材料を組み込む計画があり、環境持続可能性への業界のコミットメントを反映しています。

工具用途も大きな進歩を遂げており、コンフォーマル冷却技術がサイクルタイムを30%削減し、生産効率を向上させています。一方、フィールド修理プリンターは関連コストを90%削減することで軍事ロジスティクスに革命をもたらしています。NASA MSFC-STD-3716およびFDA 510(k)などの規格の採用が、付加加工プロセスの構造的完全性と生体適合性への信頼をさらに高めています。部品あたりのコストが低下し続けるにつれ、最終使用製造向けの自動化3Dプリンティング市場シェアは、これらの技術的・規制的進歩に牽引されて着実に増加しています。

地域分析

北米は2025年の自動化3Dプリンティング市場収益の34.83%を占めました。5億米ドル相当の連邦助成金が航空宇宙認定を加速させ、認証サイクルを3年から18ヶ月に短縮しています。BoeingとLockheed Martinは2027年までに国内調達70%を確保するため社内金属粉末床フリートを拡大しました。カナダはモントリオールクラスターに5,000万カナダドル(3,700万米ドル)を投資し、メキシコのニアショアリング推進は48時間以内に自動車工具を納品するハイブリッドセルを設置しています。

アジア太平洋地域は2031年にかけて36.78%のCAGRで成長すると予測されています。インドの国家戦略はインド工科大学でチタンおよびニッケル粉末ハブに資金を提供し、韓国のK-AMイニシアチブは造船ハイブリッドに1億5,000万米ドルを投入し、中国のOEMは航空宇宙材料のボトルネックにもかかわらず2025年に地域ハードウェア販売の40%を獲得しました。日本の工作機械大手は指向性エネルギー堆積と多軸機械加工を統合し、オーストラリアの防衛部隊は現地修理のためのフィールドプリンターを展開しており、地域全体の多様な採用ドライバーを示しています。

欧州はホライズン・ヨーロッパ助成金と国家プログラムを通じて強固な存在感を維持しています。ドイツのフラウンホーファー研究所はSiemens、EOS、Trumpfとデジタルツインモニタリングで協力しており、EOSは米国クライアントにサービスを提供するためテキサスに300万米ドルを投資しました。フランスの合弁会社AddUpはタービン部品を供給し、英国のカタパルトセンターは医療・エネルギー用途を加速させています。中東・アフリカはエネルギーおよび防衛のスペアパーツのローカライゼーションに注力しており、南米は粉末サプライチェーンが成熟するにつれ自動車・石油セクターで成長しながらも依然として初期段階にあります。

競争環境

上位5社のハードウェアベンダーであるStratasys、3D Systems、EOS、HP、GE Additiveは、2025年の自動化3Dプリンティング市場収益の合計約35%を占めました。これにより、中堅の挑戦者が市場シェアを獲得する大きな機会が残されています。Nikonによる2025年のSLM Solutionsの6億2,200万ユーロ(7億300万米ドル)の買収は、精密光学計測と先進金属溶融能力を組み合わせたクロスセクターの収束を示しています。同様に、Desktop MetalによるExOneの以前の買収は、バインダージェッティングの専門知識を一つの組織に統合し、ゆりかごから墓場までのワークフローを合理化し運用効率を向上させました。

ワイヤーアーク技術プロバイダーであるSPEE3DやAML3Dが低材料コストと高速堆積レートを提供することで際立っている、大型エネルギー・海洋部品向けのハイブリッド修理セルには機会が残っています。これらの企業は、大規模でコスト効率の高いソリューションを必要とする産業の特定のニーズに対応することでニッチを開拓しています。[4]Renishaw plc、「InfiniAM Central」、renishaw.com 競争上の差別化はますますソフトウェアエコシステムによって推進されており、RenishawのInfiniAM CentralやAuthentise MESなどのプラットフォームがリアルタイム分析を提供し、オペレーターのスキル要件を低減して生産効率を向上させています。

自動化3Dプリンティング市場における戦略的イニシアチブには、垂直統合、地理的拡大、ロボティクス専門家とのパートナーシップが含まれます。例えば、Desktop MetalとFlexivのコラボレーションは脱粉末処理労働を半減させることを目指しており、イノベーションとコスト削減を推進する上での提携の重要性を示しています。市場は中程度の集中度を示しており、既存プレーヤーと新規参入者が継続的な収益源を確保するために競争する中、継続的な再ポジショニングが行われています。このダイナミックな環境は、競争優位性を維持するための適応性と戦略的先見性の重要性を強調しています。

自動化3Dプリンティング業界リーダー

Stratasys, Ltd.

3D Systems Corporation

EOS GmbH

HP Inc.

General Electric Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Stratasys Ltdは、ソフトウェア駆動のワークフロー自動化とスケーラブルな生産システムに焦点を当てた自動化付加加工プラットフォームの進歩を発表しました。

- 2026年2月:HP Inc.は、大量生産向けの新しい自動化および材料ハンドリング機能でマルチジェットフュージョンエコシステムを拡張しました。

- 2026年1月:Siemens AGは、完全統合された自動化デジタル製造ワークフローを実現するために付加加工ソフトウェアポートフォリオを強化しました。

- 2025年12月:Desktop Metal Inc.は、最終使用金属部品の自動化大量生産向けに設計されたアップグレードされたバインダージェッティングシステムを発表しました。

世界の自動化3Dプリンティング市場レポートの範囲

自動化3Dプリンティング市場は、付加加工技術と自動化システムを統合してエンドツーエンドの最小介入生産ワークフローを実現することに特化したグローバル産業です。これには、設計と材料ハンドリングからプリンティング、後処理、品質検査まで、3Dプリンティングプロセス全体を合理化するためのロボティクス、人工知能(AI)、先進ソフトウェア、および相互接続されたハードウェアの使用が含まれます。

自動化3Dプリンティング市場レポートは、提供内容(ハードウェア、ソフトウェア、およびサービス)、プロセス(自動化生産、材料ハンドリング、部品ハンドリング、後処理、およびマルチプロセッシング)、エンドユーザー垂直市場(産業製造、自動車、航空宇宙・防衛、消費者製品、ヘルスケア、エネルギー、その他)、用途(プロトタイピング、最終使用部品の製造、工具、その他)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| 自動化生産 |

| 材料ハンドリング |

| 部品ハンドリング |

| 後処理 |

| マルチプロセッシング |

| 産業製造 |

| 自動車 |

| 航空宇宙・防衛 |

| 消費者製品 |

| ヘルスケア |

| エネルギー |

| その他のエンドユーザー垂直市場 |

| プロトタイピング |

| 最終使用部品の製造 |

| 工具 |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 提供内容別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| プロセス別 | 自動化生産 | |

| 材料ハンドリング | ||

| 部品ハンドリング | ||

| 後処理 | ||

| マルチプロセッシング | ||

| エンドユーザー垂直市場別 | 産業製造 | |

| 自動車 | ||

| 航空宇宙・防衛 | ||

| 消費者製品 | ||

| ヘルスケア | ||

| エネルギー | ||

| その他のエンドユーザー垂直市場 | ||

| 用途別 | プロトタイピング | |

| 最終使用部品の製造 | ||

| 工具 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

自動化3Dプリンティング市場はどのくらいの速さで拡大すると予測されていますか?

自動化3Dプリンティング市場は2026年の39億9,000万米ドルから2031年までに186億4,000万米ドルへと36.11%のCAGRで成長すると予測されています。

自動化3Dプリンティング内で最も急速に成長しているセグメントはどれですか?

オンデマンド生産と後処理を含むサービスは、企業が変動費型アウトソーシングを好む傾向から、2031年にかけて37.21%のCAGRを記録すると予測されています。

ヘルスケアの採用が加速しているのはなぜですか?

患者固有のインプラントと外科ガイドが手術室時間を短縮し、規制承認と整合することで、ヘルスケアは36.99%のCAGRで成長しています。

ハイブリッドマシンは採用においてどのような役割を果たしていますか?

付加加工、除去加工、検査工程を統合するマルチプロセッシングセルはリードタイムを最大60%削減し、37.35%のCAGRで成長すると予測されています。

政府は地域の成長にどのような影響を与えていますか?

米国の国防製造の未来法やインドの付加加工に関する国家戦略などのプログラムが認定センターと粉末ハブに資金を提供し、地域での採用を促進しています。

この分野に参入する中小企業にとっての主な障壁は何ですか?

金属システム1台あたり50万〜500万米ドルの高い初期設備投資が採用を制限し、多くの企業をサービスビューローやリースモデルへと向かわせています。

最終更新日: