石油・ガスエンジニアリングサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

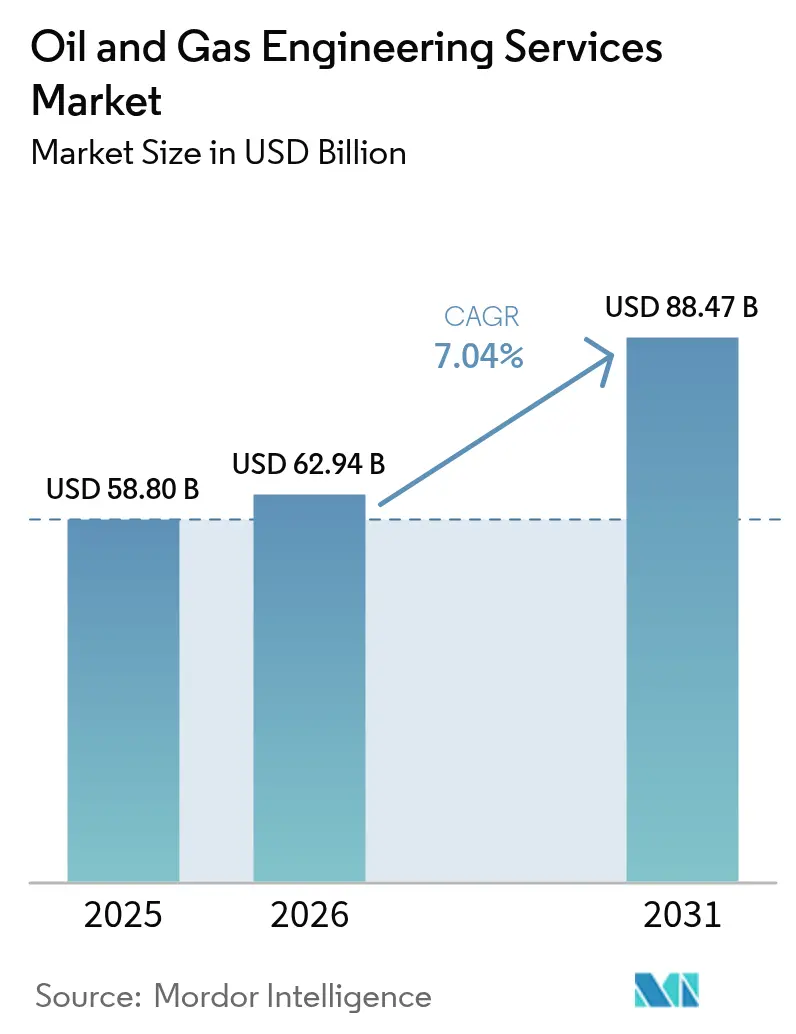

| 市場規模 (2026) | 62.94 十億米ドル |

| 市場規模 (2031) | 88.47 十億米ドル |

| 成長率 (2026 - 2031) | 7.04% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石油・ガスエンジニアリングサービス市場分析

石油・ガスエンジニアリングサービス市場規模は、2025年の588億USDから2026年には629億4,000万USDへと成長し、2026年~2031年の年平均成長率7.04%で2031年までに884億7,000万USDに達すると予測されています。デジタルツインの広範な普及、より厳格な脱炭素化義務、および絶え間ないコスト最適化プログラムが、オペレーターが不安定なコモディティサイクルを乗り越えながらもサービス需要を加速させています。上流プロジェクトが支出の最大シェアを維持している一方、下流の近代化および統合石油化学コンプレックスは、企業が高付加価値製品ストリームを追求する中で最も急速な成長を遂げています。建築情報モデリングから予測分析に至るデジタルエンジニアリングは、入札基準を再構築し、納期を短縮し、ライフサイクルコストを低減しています。地域別では、アジア太平洋が現在の需要の中核を担い、中東は精製、LNG、NEOMインダストリアルプログラムに関連するメガプロジェクトに牽引され、最も強い成長軌道を示しています。

主要レポートのポイント

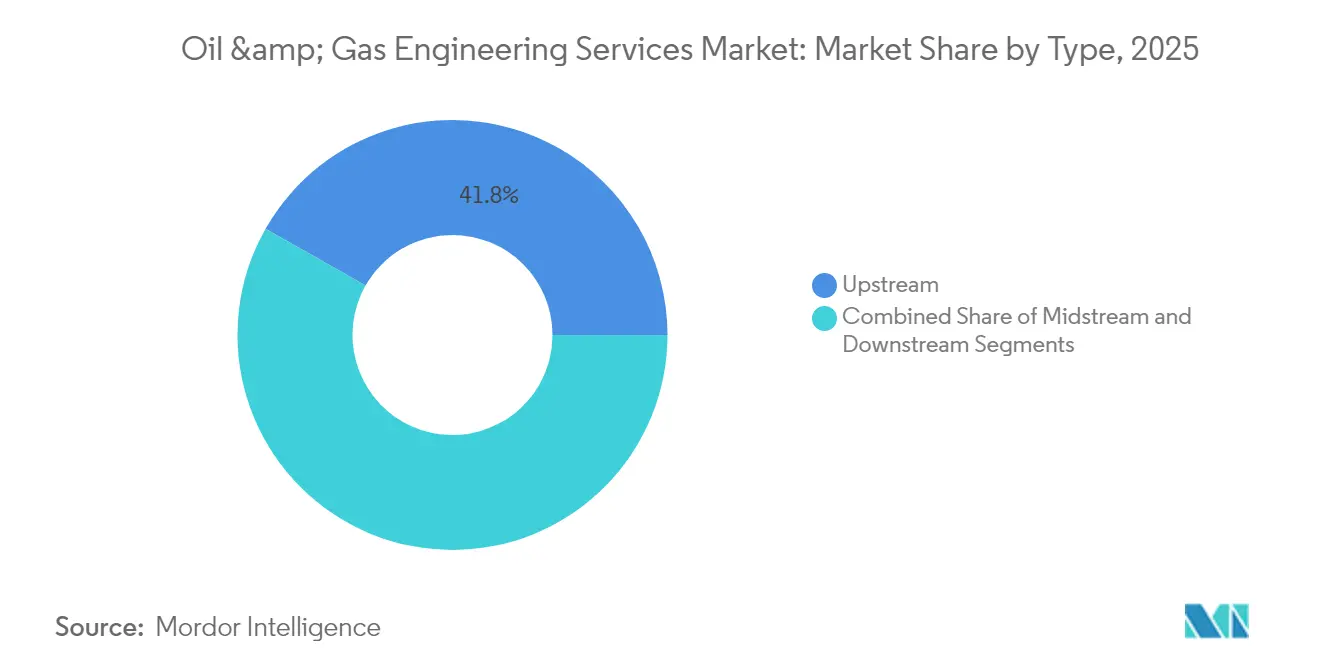

- タイプ別では、上流サービスが2025年の石油・ガスエンジニアリングサービス市場シェアの41.78%を占め、下流サービスは2031年までに年平均成長率7.82%で拡大する見込みです。

- サービスタイプ別では、詳細エンジニアリングおよびEPCmが2025年の石油・ガスエンジニアリングサービス市場規模の30.66%を占め、デジタルエンジニアリングは2031年までに最速の年平均成長率8.46%を達成する見込みです。

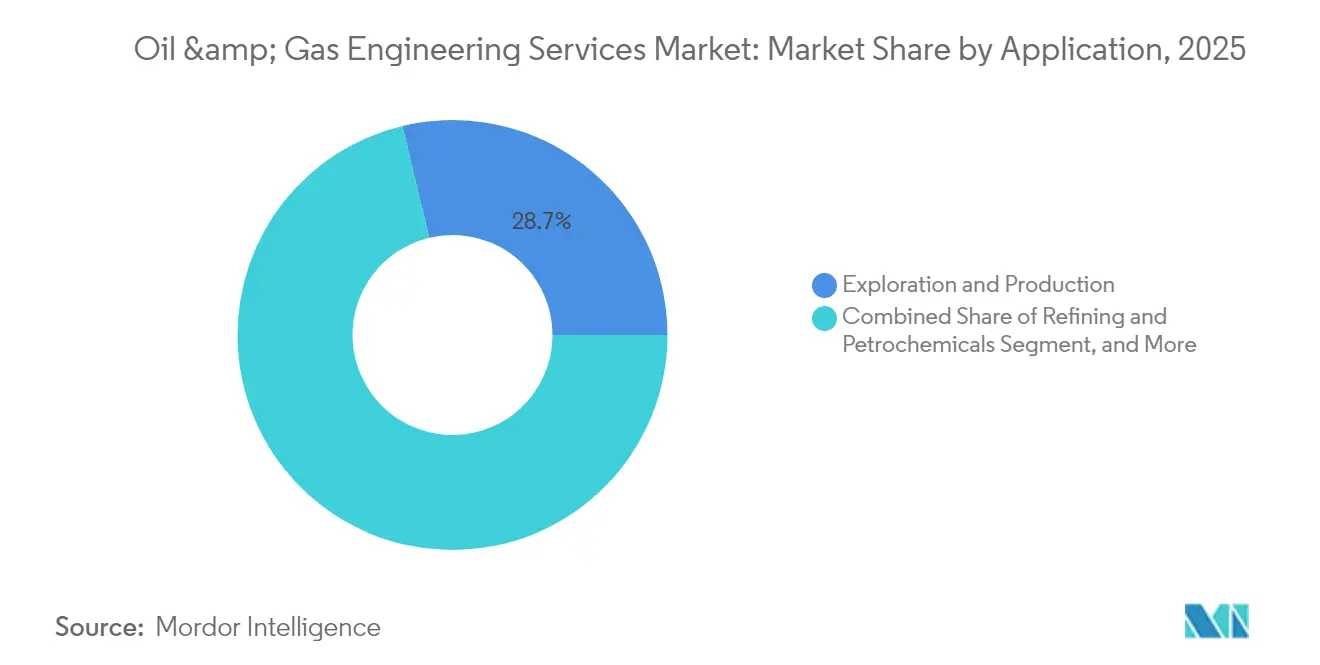

- 用途別では、探査・生産が2025年の石油・ガスエンジニアリングサービス市場規模の28.74%を占め、精製・石油化学は2031年までに年平均成長率8.91%で成長する見込みです。

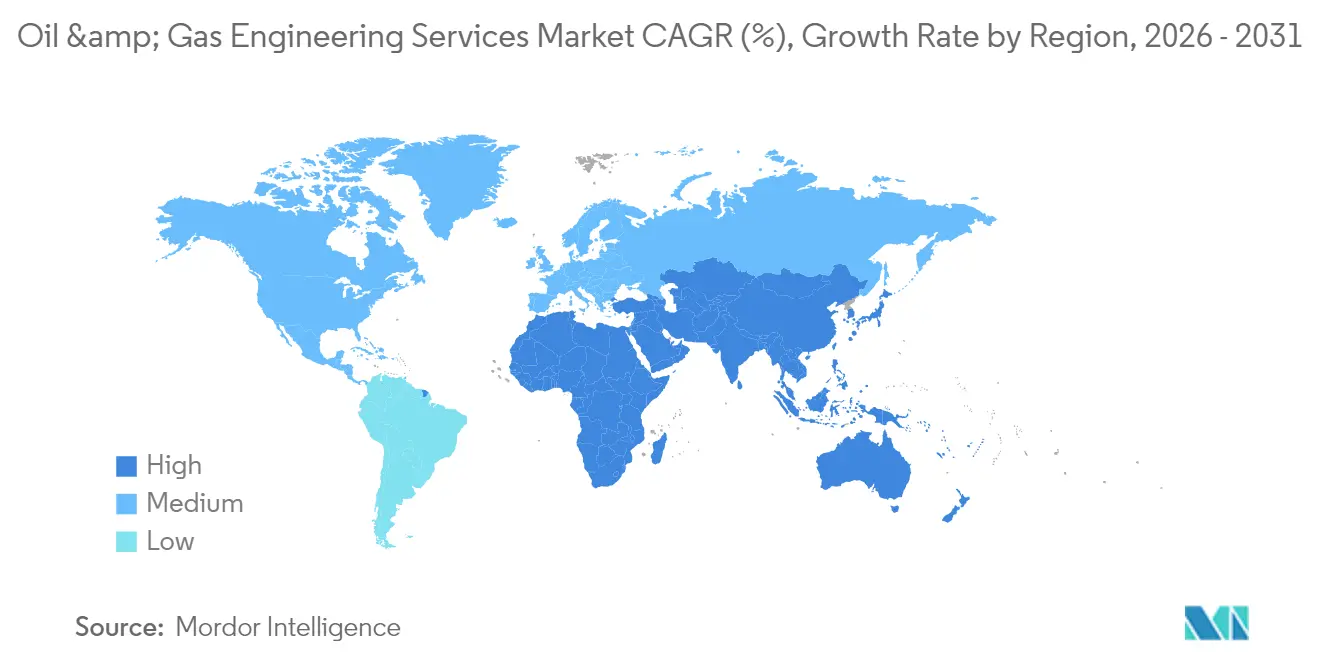

- 地域別では、アジア太平洋が2025年に20.95%の収益シェアでトップとなり、中東は2026年~2031年の間に年平均成長率8.74%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル石油・ガスエンジニアリングサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動化およびデジタルツインの 採用拡大 | +1.2% | グローバル、 北米および欧州での早期効果 | 中期 (2~4年) |

| 業界全体の コスト最適化の必要性 | +0.8% | グローバル | 短期 (2年以内) |

| ブラウンフィールド資産の 延命プロジェクトの増加 | +1.0% | 北米、 欧州、成熟したアジア太平洋フィールド | 長期 (4年以上) |

| 新興市場における LNG能力の構築 | +1.5% | アフリカ、 中東、東南アジア | 中期 (2~4年) |

| 脱炭素化義務 (CCUSおよびメタン削減) | +1.8% | グローバル、 欧州からアジア太平洋へのスピルオーバー | 長期 (4年以上) |

| アフリカにおける 民間上流投資の急増 | +1.1% | アフリカ、 ナイジェリア、アンゴラ、モザンビークでの早期効果 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

自動化およびデジタルツインの採用拡大

ShellのPrelude FLNG施設向けデジタルツインは、プロジェクト実行時間を18%短縮し、メンテナンスコストを年間4,500万USD節約し、リアルタイムデータ統合のビジネスケースを実証しました。[1]出典:Royal Dutch Shell plc、「年次報告書2024」、shell.com資産オーナーは入札段階でデジタルツインの成果物をますます指定するようになっており、サービス範囲を予測保全とシナリオベースの最適化へとシフトさせています。APIおよびISO 55000規格への準拠は取締役会の承認を迅速化し、より大規模な変革プログラムへの資本を解放します。統合データプラットフォームに投資したサービスプロバイダーは、より高マージンの成果ベース契約を獲得しています。この勢いは、石油・ガスエンジニアリングサービス市場における高度なアナリティクス専門家への需要拡大に直接つながっています。

新興市場におけるLNG能力の構築

アフリカと東南アジアを合わせると、今後5年間で専門的なエンジニアリングを必要とする1,800億USD超のLNGプロジェクトがコミットされています。[2]出典:Technip Energies Investor Relations、「投資家向けプレゼンテーション2024」、technipenergies.comカタールのノースフィールド拡張プロジェクトだけで、詳細設計、製作支援、デジタル統合をカバーする250億USD超のエンジニアリング契約が発注されています。国際エネルギー機関によると、過酷な環境の立地では、既存プラントと比較してユニットあたりのエンジニアリング強度が40%増加します。[3]出典:国際エネルギー機関、「世界エネルギー展望2024」、iea.org複雑性の高さはプレミアム請求レートに直結し、LNG特化型サービスポートフォリオの二桁成長を持続させています。このトレンドは、上流支出の景気循環的な落ち込みに対してプロバイダーを緩衝する堅固な受注残を支えています。

脱炭素化義務(CCUSおよびメタン削減)

炭素回収プロジェクトは2030年までに年間120億USDのエンジニアリング支出を生み出すと予測されており、多分野にわたる企業に新たな収益源をもたらします。[4]出典:ExxonMobil Corporation、「Form 10-K 2024」、sec.gov欧州連合のメタン規制および米国環境保護庁の基準は、熟練したプロセス安全エンジニアのみが実施できる改修を義務付けており、希少な専門知識への需要を高めています。サービスパッケージには現在、排出量の定量化、技術選定、許認可支援が含まれており、プレミアム価格を実現しています。大規模施設では日々の違反ペナルティが10万USDを超える可能性があるため、オペレーターはコストを負担します。CO₂輸送・圧入インフラの実績を持つプロバイダーは、石油・ガスエンジニアリングサービス市場全体でリピートビジネスを確保し、クライアントのロックインを強化しています。

業界全体のコスト最適化の必要性

コモディティ価格の変動により、オペレーターはモジュール設計、リーンエンジニアリング、デジタルコラボレーションを追求し、エンジニアリング工数を最大25%削減しています。成果ベースの価格設定は手数料を実現した節約額に連動させ、インセンティブを一致させ、変更指示の紛争を減少させます。標準化された機器カタログを提供するプロバイダーは調達サイクルを短縮し、オペレーターがプロジェクトのリードタイムを4~6ヶ月削減できるようにします。競争入札では、安全性を損なうことなく二桁のコスト削減を保証できる企業が優位に立ちます。その結果、コスト最適化能力は石油・ガスエンジニアリングサービス市場における中核的な差別化要因となっています。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油価格の 景気循環性と設備投資の削減 | -0.9% | グローバル | 短期 (2年以内) |

| 専門分野における 熟練労働者不足 | -0.7% | 北米、 欧州、オーストラリア | 中期 (2~4年) |

| ESG主導の コンプライアンスコストの増大 | -0.5% | グローバル、 欧州および北米での早期影響 | 長期 (4年以上) |

| リモートデリバリーにおける サイバーセキュリティおよびIP窃取の懸念 | -0.4% | グローバル、 国境を越えたプロジェクトに影響 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

原油価格の景気循環性と設備投資の削減

2024年に原油価格が1バレルあたり70~95USDの間で変動したことで、複数のプロジェクトが延期を余儀なくされ、ConocoPhillipsの設備投資予算が12億USD削減され、関連するエンジニアリング受注が15%縮小しました。オペレーターは現在、リスクを請負業者に転嫁する柔軟なスコープ条項を規定しています。メガプロジェクトへの露出度が高い企業は不規則なキャッシュフローに直面し、景気後退期には遊休能力を維持しなければなりません。地域的に分散した小規模の作業負荷は収益の変動性を緩和するのに役立ちますが、石油・ガスエンジニアリングサービス市場における短期サイクルの落ち込みを乗り越えるためにはバランスシートの強靭性が依然として重要です。

専門分野における熟練労働者不足

プロセス安全、海底、デジタル統合エンジニアの欠員率は25%を超え、2024年にはWood Groupでの下請け業者プレミアムが35%上昇しました。北米および欧州の高齢化する労働力は、大学が人材を補充するペースよりも早く熟練専門家が退職するにつれて、ギャップを悪化させています。再生可能エネルギーとの競争が賃金圧力を加え、採用サイクルを長期化させています。プロバイダーは見習いパイプラインに投資していますが、必要な4~7年のスキル習得期間が能力制約を長引かせています。慢性的な人材不足は、石油・ガスエンジニアリングサービス業界の年間収益成長を制限する恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:上流の優位性が市場の基盤を牽引

上流サービスは2025年の石油・ガスエンジニアリングサービス市場において41.78%の市場シェアを占め、深海探査、非在来型資源開発、および増進回収プログラムの資本集約的な性質を裏付けています。継続的な貯留層評価と複雑な坑井アーキテクチャは、少数の競合他社しか大規模に実行できない統合された地下・地表エンジニアリングを必要とします。上流の作業負荷には、生産最適化に情報を提供し、開発期間全体にわたって契約期間を延長するデジタルフィールドライフサイクルモデリングも含まれています。

下流分野は規模は小さいものの、精製業者が石油化学を近代化・統合してマージンを最大化する中で、年平均成長率7.82%でより速く成長しています。Saudi Aramcoの200億USD規模のジャザン複合施設は、下流の勢いを牽引する高付加価値プロジェクトの典型例です。より厳格な環境規制は、硫黄除去、フレア削減、エネルギー効率に関する技術要件を高め、コンサルティングおよび実行収益を押し上げています。LNG施設とパイプラインを中心とする中流は約27.65%を占め、長期インフラプログラムから安定した収入を提供しています。これらのダイナミクスが合わさって、石油・ガスエンジニアリングサービス市場全体にわたるバランスの取れた機会セットを強化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

サービスタイプ別:デジタルエンジニアリングが従来型サービスを加速

詳細エンジニアリングおよびEPCmは2025年の石油・ガスエンジニアリングサービス市場規模の30.66%を占め、エンドツーエンドのプロジェクト実行における不可欠性を反映しています。その範囲は3Dモデリング、調達支援、建設監督、試運転を包含しています。クライアントは品質を犠牲にすることなくスケジュールを短縮できるベンダーを重視しており、競争入札にもかかわらず健全なマージンを維持しています。

デジタルエンジニアリングは基盤は小さいものの、年平均成長率8.46%で拡大しています。Worleyが150プロジェクトにわたってデジタルツインを展開したことで、エンジニアリング工数が20%削減され、建設生産性が15%向上しました。これらの成果は、より豊かなライフサイクルインサイトと相まって、デジタル成果物を今後の入札における必須条件として位置付けています。

用途別:精製・石油化学が成長加速を牽引

探査・生産プロジェクトは2025年の石油・ガスエンジニアリングサービス市場規模の28.74%を占め、貯留層特性評価、坑井設計、生産施設の開発を包含しています。高圧・高温坑井および深海タイバックは数十年にわたってサービス関与を長期化させ、持続的な収益ストリームを確保しています。LNGおよびガス処理はエネルギー安全保障と低炭素燃料への選好に牽引され、大きなシェアを占めています。

しかし、精製・石油化学は中国の日量160万バレルの能力増強とインドの数十億ドル規模の石油化学自給自足推進に支えられ、2031年までに年平均成長率8.91%で最も速い成長軌道を描いています。複雑な原料スレートと循環経済の必要性が、接触分解、芳香族生産、ポリマーリサイクルにおける専門的なエンジニアリングニーズを生み出しています。一方、パイプラインおよび貯蔵用途は、特に新興経済圏における原油輸送と戦略備蓄の構築を可能にすることで、全体のミックスを補完しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年にグローバル収益の20.95%でトップとなり、2030年までに1,500億USD超の精製、石油化学、LNGへの大規模投資に牽引されています。中国の炭素中立誓約はCCUSエンジニアリング需要を刺激し、インドの下流建設は複雑なプロセスユニットの設計を推進しています。

北米は2025年に大きなシェアを占めました。シェール最適化、LNG輸出ターミナル、エネルギー効率に焦点を当てた製油所アップグレードが主要な牽引力として残っています。米国環境保護庁のメタン規制は排出制御エンジニアリングへの需要を高め、パーミアン盆地は相当規模のブラウンフィールド強化プログラムを維持しています。カナダのオイルサンドは、新規溶剤ベースの採掘方法を必要とする炭素強度削減プロジェクトを推進しています。

中東とアフリカは合わせて年平均成長率8.74%で最も急激な拡大を示しています。サウジアラビアのNEOMイニシアチブ、ADNOCのルワイス拡張、カタールのLNGメガプロジェクトは、2,000億USD超の複数年にわたる作業負荷パイプラインを形成しています。アフリカのCoral Sul FLNGとナイジェリアの深海フィールドは、遠隔環境専門家にプレミアムな機会を開きます。欧州は脱炭素化改修、北海フィールドの延命、欧州グリーンディール枠組みの下での再生可能エネルギー統合プロジェクトを通じて安定した需要を維持しています。

競争環境

上位5社は、地域特化企業やデジタル専門企業の中で、石油・ガスエンジニアリングサービス市場の大きなシェアを合計で保有しています。既存企業がニッチなデジタルまたはサステナビリティ資産を取得して価値提案を深める中、統合が続いています。Wood Groupの2025年のCognite買収(8億5,000万USD)はAIおよびデジタルツインポートフォリオを強化し、Worleyの再生可能エネルギーエンジニアリングへの多角化はエネルギー転換収益ミックスを拡大しました。

競争優位性はますます独自のデータプラットフォーム、排出削減の専門知識、成果ベースの価格設定から生まれています。Technip EnergiesはLNGの豊富な実績リストを活用してSaudi AramcoのジャフラプロジェクトのためにUSD 32億を確保し、ドメインの信頼性がメガプロジェクト受注に与える影響を示しています。FluorのExxonMobilのベイタウン近代化における統合EPC管理は、コンプライアンス主導の製油所アップグレードに付随するプレミアムを浮き彫りにしています。

新興の挑戦者はクラウドコラボレーション、AI誘導設計、モジュール式ワークシェアリングを活用して低いオーバーヘッドでプロジェクトを実行し、コスト重視の入札でシェアを獲得しています。これに対応して、大手既存企業はサイバーセキュリティをアップグレードし、リモートデリバリーセンターに投資し、反復的な設計タスクのためのノーコード自動化をパイロット展開しています。CCUS、メタン削減、バイオ精製転換を提供する専門企業は高マージンのニッチを開拓しています。全体として、石油・ガスエンジニアリングサービス市場はスケール効率とアジャイルなイノベーションのバランスを取り、両方の側面を習得した企業に報いています。

石油・ガスエンジニアリングサービス業界リーダー

Wood Group PLC

Worley Limited

Technip Energies N.V.

Fluor Corporation

Saipem S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Technip EnergiesがSaudi AramcoのジャフラガスプロセシングファシリティのためにUSD 32億のEPC契約を取得。

- 2025年8月:Wood GroupがAIおよびデジタルツイン機能を強化するためにデジタルエンジニアリング企業Cogniteを8億5,000万USDで買収。

- 2025年7月:WorleyがカザフスタンにおけるChevronのテンギス拡張プロジェクトで18億USDのエンジニアリングおよび設計委託を完了。

- 2025年6月:FluorがExxonMobilのベイタウン製油所近代化のためにUSD 21億の統合エンジニアリングおよび建設管理契約を獲得。

グローバル石油・ガスエンジニアリングサービス市場レポートの範囲

| 上流 |

| 中流 |

| 下流 |

| 設計およびフロントエンドエンジニアリング |

| 詳細エンジニアリングおよびEPCm |

| 資産インテグリティとメンテナンス |

| デジタルエンジニアリング(建築情報モデリング、XR、アナリティクス) |

| コンサルティングおよびアドバイザリー |

| 探査・生産 |

| 精製・石油化学 |

| LNGおよびガス処理 |

| パイプラインおよび貯蔵 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| タイプ別 | 上流 | ||

| 中流 | |||

| 下流 | |||

| サービスタイプ別 | 設計およびフロントエンドエンジニアリング | ||

| 詳細エンジニアリングおよびEPCm | |||

| 資産インテグリティとメンテナンス | |||

| デジタルエンジニアリング(建築情報モデリング、XR、アナリティクス) | |||

| コンサルティングおよびアドバイザリー | |||

| 用途別 | 探査・生産 | ||

| 精製・石油化学 | |||

| LNGおよびガス処理 | |||

| パイプラインおよび貯蔵 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

石油・ガスエンジニアリングサービス市場の現在の規模はどのくらいですか?

石油・ガスエンジニアリングサービス市場規模は2026年に629億4,000万USDです。

今後5年間でエンジニアリングサービスへの支出はどのくらいの速さで成長すると予想されますか?

総支出は年平均成長率7.04%で増加し、2031年までに市場規模は884億7,000万USDに達すると予測されています。

最も急速に拡大しているセグメントはどれですか?

下流セグメントが年平均成長率7.82%で成長をリードしており、製油所の近代化と石油化学統合に牽引されています。

デジタルツインがエンジニアリングサービスにとって重要な理由は何ですか?

デジタルツインはプロジェクト実行時間を最大18%短縮し、メンテナンスコストを削減し、予測的な資産管理を可能にします。

最も強い成長勢いを示している地域はどこですか?

中東は大規模なガス、LNG、産業メガプロジェクトにより、2031年までに最高の予測年平均成長率8.74%を示しています。

最終更新日: